Зарплата и аванс: Что такое аванс — сколько это процентов от зарплаты

Аванс и зарплата — в чем разница

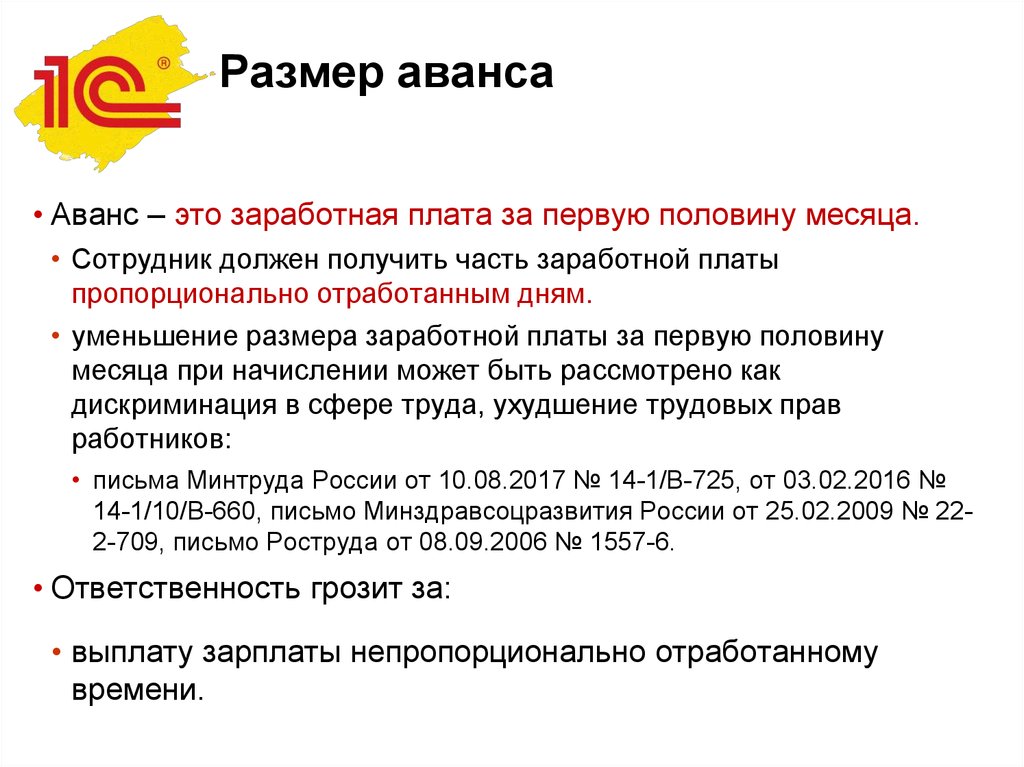

Аванс и зарплата − в чем разница? Обе выплаты по трудовому кодексу являются равноценными частями заработка и рассчитываются пропорционально отработанному времени. Несмотря на схожесть этих двух зарплатных сумм, различия между ними все же существуют – назовем пять из них.

Отличие 1. Терминология

Из текста трудового кодекса следует, что каждому работнику за отработанное время положены как минимум:

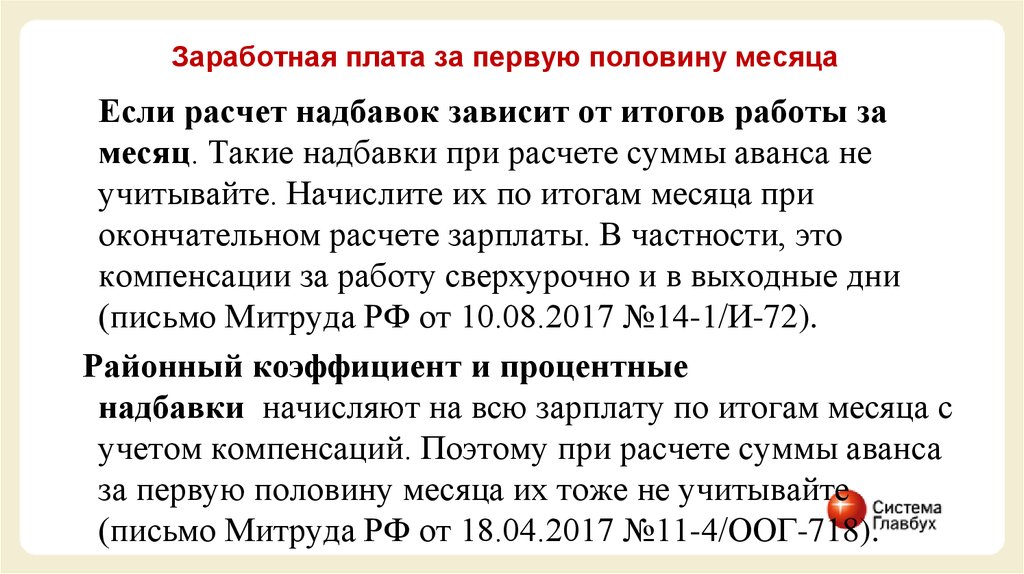

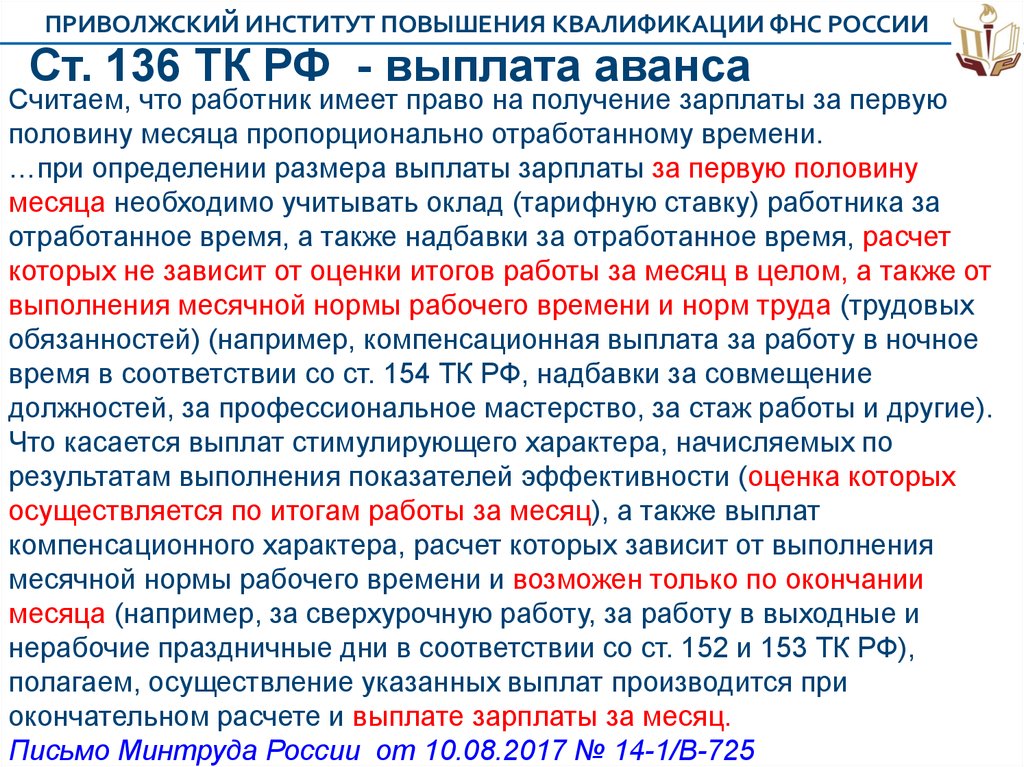

- зарплата за первую половину месяца;

- зарплата за вторую половину месяца.

В быту для краткости, легкости распознавания и простоты восприятия эти части зарплаты нередко именуют коротко: «аванс» и «окончаловка». Официальный термин «аванс» в трудовом кодексе отсутствует.

Таким образом, первый ответ на вопрос о том, в чем разница между авансом и зарплатой – в их названии (официальном и бытовом).

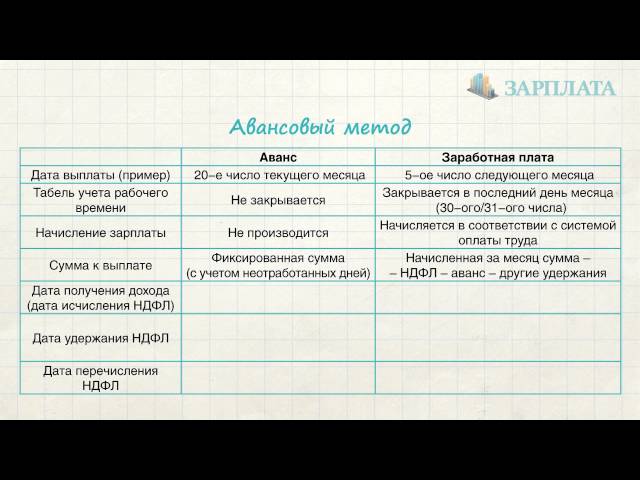

Отличие 2. Срок выплаты

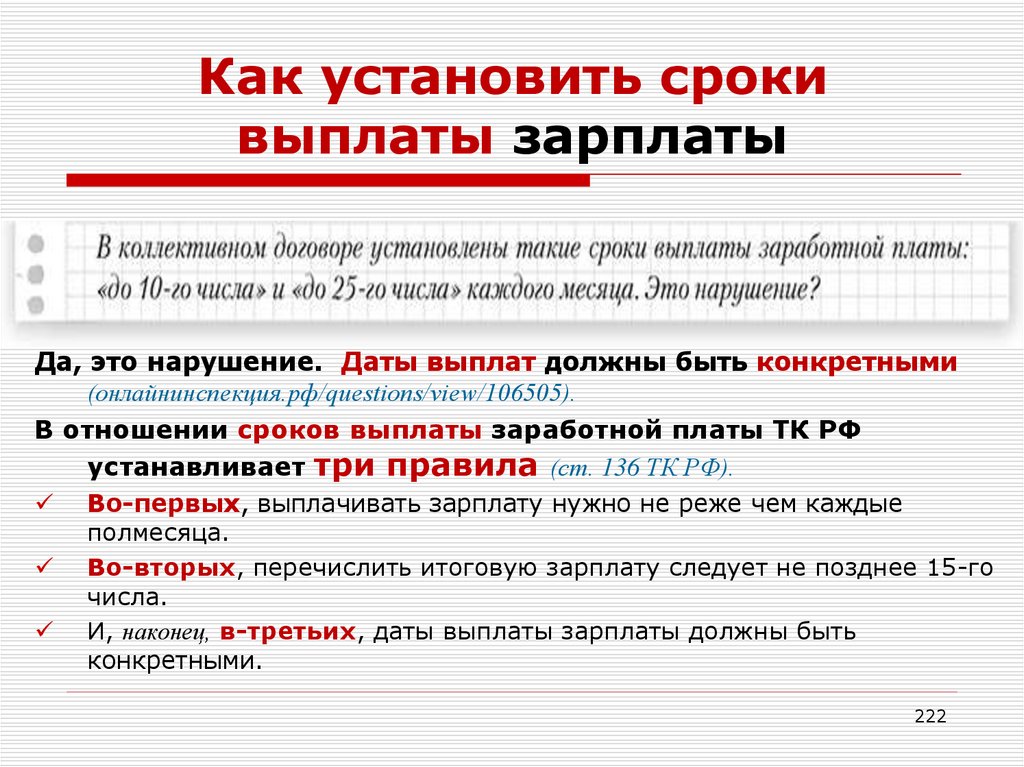

По общему правилу зарплата должна выплачиваться (ст. 136 ТК РФ):

136 ТК РФ):

- не реже чем каждые полмесяца;

- не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Отсюда следует второе отличие аванса и окончательной зарплаты: разные сроки выплаты.

Отличие 3. Размер и состав

Статья по теме: Аванс — это сколько процентов от зарплаты Аванс − это сколько процентов от зарплаты? Таким вопросом обычно задаются незнакомые с нормами ТК РФ сотрудники и бухгалтеры-новички. Ответить на него одной фразой невозможно из-за отсутствия в трудовом законодательстве прямых указаний на допустимые проценты при расчете аванса. В статье попробуем с этим вопросом разобраться. Подробнее

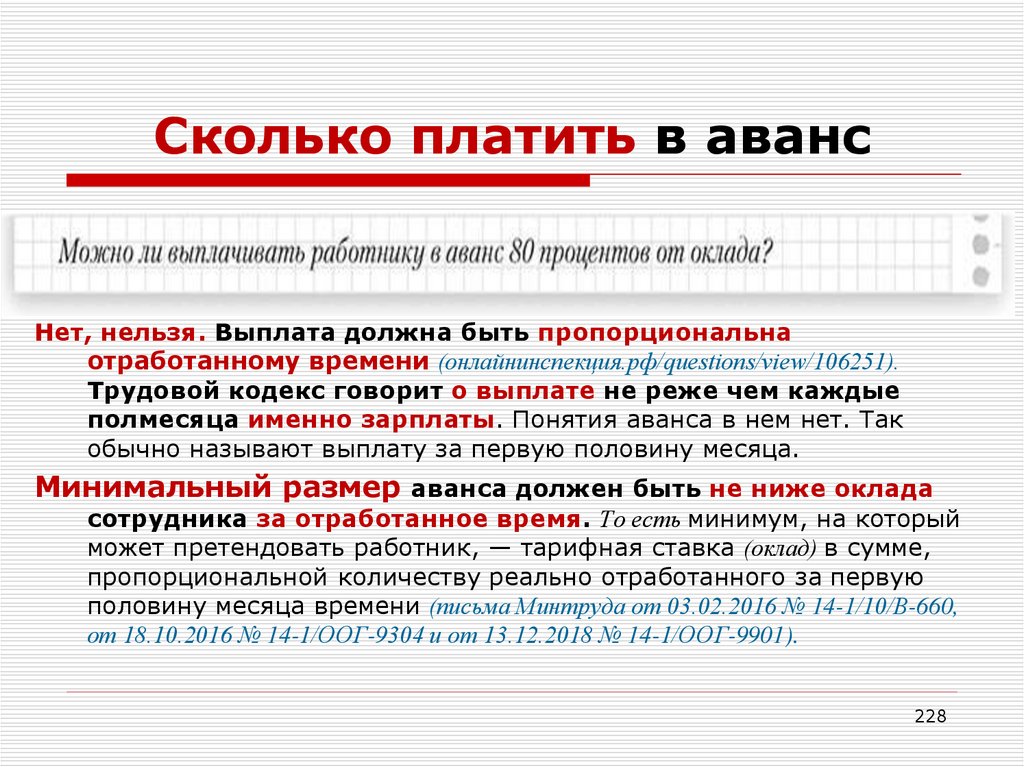

Что больше – аванс или зарплата? Может ли зарплата быть меньше аванса или больше его? Единого ответа на эти вопросы нет. На сумму аванса и окончательной зарплаты может влиять множество факторов: состав зарплатных выплат у конкретного работодателя, наличие в расчетном месяце неоплачиваемых периодов и многое другое.

На сумму аванса и окончательной зарплаты может влиять множество факторов: состав зарплатных выплат у конкретного работодателя, наличие в расчетном месяце неоплачиваемых периодов и многое другое.

Если работник полностью отработал текущий месяц, размер аванса и окончательного заработка могут совпадать. Но так бывает не всегда. Аванс в некоторых случаях может принимать нулевые значения − например, если работник в первой половине месяца болел или находился в отпуске (в том числе без сохранения заработка). Тогда выплачивать аванс работодатель не обязан.

Можно ли установить аванс в размере 40% от оклада и как при этом удерживать НДФЛ? Ответ специалистов на этот вопрос вы найдете в «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в материал.

С зарплатой за вторую половину месяца не все так просто – по итогам месяца работодатель обязан включить в заработок дополнительные суммы, которые в авансовой выплате не учитываются.

В итоге у аванса и окончательной зарплатной выплаты разный состав, разобраться с которым помогают разъяснения Минтруда (трудовой кодекс их не детализирует).

У работников нередко возникает вопрос: аванс входит в зарплату или нет? Из текста трудового кодекса следует – аванс является заработком за первую половину месяца и в сумме с окончательным расчетом за текущий месяц составляет общий ежемесячный заработок сотрудника (то есть является частью зарплаты).

Отличие 4. Удержание НДФЛ

Налоговое законодательство не разделяет понятий «аванс» и «зарплата», устанавливая общие правила исчисления НДФЛ в целом для зарплатного дохода.

Получается, что закон не требует удерживать подоходный налог с заработка за первую половину месяца (НДФЛ с аванса). Но это правило действует не во всех случаях – ориентироваться следует на дату выплаты аванса:

Статья по теме: НДФЛ с аванса: надо платить или нет Ст. 136 ТК РФ обязывает работодателя перечислять зарплату как минимум раз в полмесяца. Традиционно работник получает сначала аванс, а затем – оставшуюся часть за истекший месяц. Ст. 226 НК обязывает работодателя удержать из доходов сотрудника НДФЛ и отправить его в бюджет. В статье разберем, надо или нет платить НДФЛ с аванса и что по этому поводу говорят контролирующие органы.

Подробнее

136 ТК РФ обязывает работодателя перечислять зарплату как минимум раз в полмесяца. Традиционно работник получает сначала аванс, а затем – оставшуюся часть за истекший месяц. Ст. 226 НК обязывает работодателя удержать из доходов сотрудника НДФЛ и отправить его в бюджет. В статье разберем, надо или нет платить НДФЛ с аванса и что по этому поводу говорят контролирующие органы.

ПодробнееОсобый подход к исчислению НДФЛ с зарплатных авансов прописан в ч. 2 ст. 17 Закона «О проведении эксперимента…» от 25.02.2022 № 17-ФЗ – он касается работодателей, применяющих новый налоговый режим АУСН (автоматизированную упрощенную систему налогообложения). Для них день исчисления и удержания НДФЛ – это дата любой зарплатной выплаты внутри расчетного месяца (аванса, премии и т.д.). Другие сроки уплаты подоходного налога в этом законе не установлены.

Отличие 5. Фиксация суммы в отдельном расчетном листке

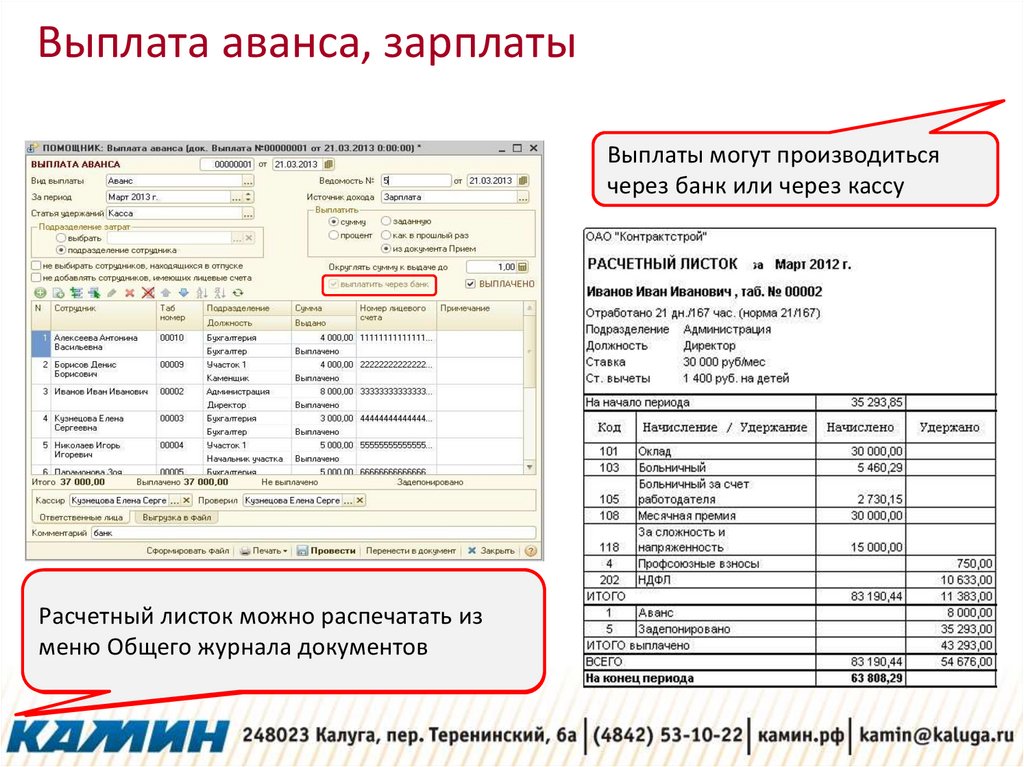

Трудовое законодательство требует от работодателя письменно сообщать своим работникам о размере и составе их заработка в расчетном листке. Нужно ли формировать отдельно такой листок при выплате аванса?

Нужно ли формировать отдельно такой листок при выплате аванса?

В этом вопросе легко запутаться из-за противоречивых разъяснений чиновников. Еще недавно специалисты сайта «Онлайнинспекция.рф» утверждали, что выдавать расчетные листки необходимо дважды в месяц – при выплате аванса и окончательного заработка (зарплаты за вторую половину месяца). Но в Письме Роструда от 17.09.2021 № ПГ/26944-6-1 высказана иная позиция − информировать работников обо всех выплатах за отработанный месяц достаточно один раз в месяц при перечислении заработной платы за месяц.

Выходит, что формировать отдельный расчетный листок на дату выплаты аванса не нужно – все необходимые сведения попадут в расчетный листок, оформленный по итогам месяца.

Итоги

Аванс и окончательная зарплата имеют немало отличий: по срокам выплаты, размеру, составу элементов и другим позициям. Есть у этих зарплатных выплат и свои налоговые особенности.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

зарплатный проект без визита в банк

Альфа-Банк: зарплатный проект без визита в банкЧастным лицамМалому бизнесу и ИПКорпорациям

Финансовым организациямИнвестбанкА-КЛУБ

Карты

Кредитные карты

Целый год без %

Alfa Travel

Как получить отсрочку по кредитам

Дебетовые карты

Альфа-Карта

Альфа-Карта Premium

Alfa Travel

Специальные условия

Зарплатные карты

Зарплата каждый день

Индивидуальное зарплатное предложение

Банк для семьи

Вклады

Вклады

Альфа-Вклад

Калькулятор вклада

Накопительные счета

Альфа-Счёт

Мили «Аэрофлот Бонус» за остаток на счёте

Бесплатные сервисы для накоплений

Копилка для зарплаты

Автопополнение накопительного счёта

Кредиты

Все кредиты

Кредит наличными

Кредит на автомобиль

Кредит под залог на любые цели

Рефинансирование кредита

Кредитные карты

Полезное

Кредитный калькулятор

Погашение кредита

Работа со справками

Полезные статьи

Как получить отсрочку по кредитам

Ипотека

Ипотека от 5,8%

Вторичное жильё

Новостройки

Рефинансирование ипотеки

Ипотека с господдержкой

Специальные условия

Материнский капитал

Семейная ипотека

Льготная ипотека для IT-специалистов

Ипотека не выходя из дома

Полезное

Личный кабинет заёмщика

Ипотечный калькулятор

Полезные статьи

База знаний для заёмщиков

Инвестиции

Самостоятельная торговля

Брокерский счёт

Тарифные планы

Обмен валюты на бирже

ИИС

Приложение Альфа-Инвестиции

Терминал Альфа-Инвестиции

Все Альфа-Инвестиции

Альфа-Форекс

Готовые решения для инвестиций

Паевые фонды

ИСЖ

Готовые стратегии ИИС

Доверительное управление

Посмотреть всё

Ещё

Аналитика и обучение

Личный кабинет

Поддержка

Тест: какой вы инвестор 🔥

Премиум

Премиум карты

Альфа-Карта Premium

Alfa Travel Premium

Аэрофлот Black Edition

МИР Supreme

Преимущества

Подробнее о премиум сервисе

Ещё

О банке

Самозанятые

Онлайн-сервисы

Платежи и переводы

Подели

Получите доступ к заработанным деньгам уже сегодня

Подключить

Не нужно ждать аванса или зарплаты

Не нужно просить в долг у коллег или родственников

Получить заработанные деньги когда хотите и сколько угодно раз

Не ждите.

С услугой Зарплата каждый день вы сможете:

Увидеть, сколько вы уже заработали и посчитать дни до нужной суммы

Получить уже заработанное, если понадобились деньги

Забрать зарплату и аванс, как обычно, за вычетом полученного

Рассчитайте сколько вы уже заработали

Укажите вашу зарплату5 0005000 ₽

0

Укажите дату аванса

Укажите дату аванса

День месяца, когда вам перечисляют аванс от заработной платы

Укажите дату зарплаты

Укажите дату зарплаты

День месяца, когда вам перечисляют заработную плату

Расчёт калькулятора предварительный и не является публичной офертой

Вы получите:

Уже заработано~ 571 ₽

До официальной зарплаты14 дней

Получите заработанную сумму раньше официальной зарплаты или аванса

Подключить

Что требуется?

От вас нужно

•

Получать зарплату на карту Альфа-Банка

•

Пользоваться мобильным приложением Альфа-Банка

•

Быть резидентом РФ

От работодателя нужно только вовремя переводить зарплату на карту Альфа-Банка

•

Обо всём остальном позаботится Альфа-Банк

•

Мы сами подключим услугу работнику

Как подключить услугу?

Откройте приложение, зайдите в Витрину и выберете Зарплата каждый день

Поставьте галочки у всех соглашений, нажмите Отправить заявку

Подтвердите действие в смс и получайте зарплату в любой день

Лучший собственный комиссионный продукт по версии Best Fincome 2022

Первый всероссийский независимый конкурс для розничных банков в сфере непроцентных доходов

Заем до зарплаты хорошая идея?

Вы едете домой с работы, когда замечаете, что горит индикатор проверки двигателя. Ваш механик говорит, что вам понадобится несколько сотен долларов на ремонт. У вас недостаточно сбережений, чтобы покрыть расходы. До следующей зарплаты еще неделя. Было бы неплохо, если бы вы могли получить немного своей зарплаты раньше? Ну, вы могли бы рассмотреть кредит аванса заработной платы.

Ваш механик говорит, что вам понадобится несколько сотен долларов на ремонт. У вас недостаточно сбережений, чтобы покрыть расходы. До следующей зарплаты еще неделя. Было бы неплохо, если бы вы могли получить немного своей зарплаты раньше? Ну, вы могли бы рассмотреть кредит аванса заработной платы.

Авансы по зарплате могут быть полезны во многих потенциальных чрезвычайных ситуациях, но хорошая ли это идея? Давайте углубимся и посмотрим, как работают авансы и какие у вас есть варианты, чтобы вы могли решить, подходит ли вам авансовый кредит.

Что такое ссуда до зарплаты?

Аванс по зарплате — это ссуда, которая позволяет вам занимать деньги из вашей будущей зарплаты. По сути, вы получаете свою зарплату вперед. Вы можете использовать деньги для покрытия непредвиденных обстоятельств, таких как ремонт автомобиля, и вернуть их, когда вам заплатят. Как и другие кредиты, авансы по заработной плате включают график погашения, процентные платежи и возможные сборы.

Зарплата заранее кредиты также краткосрочные решения заимствования. Большинство ссуд до зарплаты погашаются в следующий день выплаты жалованья. Это означает, что вся сумма авансового платежа плюс любые проценты и сборы будут вычтены из вашей следующей зарплаты.

Большинство ссуд до зарплаты погашаются в следующий день выплаты жалованья. Это означает, что вся сумма авансового платежа плюс любые проценты и сборы будут вычтены из вашей следующей зарплаты.

Это может звучать как ссуда до зарплаты. Некоторые кредиторы до зарплаты даже рекламируют свои продукты как «авансы до зарплаты». Однако ссуды до зарплаты и авансы по зарплате — это не одно и то же.

Ссуды до зарплаты и ссуды до зарплаты

Наиболее заметная разница между ссудами до зарплаты и ссудами до зарплаты заключается в том, кто предлагает ссуду и условия погашения, которые вы можете получить.

Аванс по зарплате поступает от вашего работодателя. Некоторые компании предлагают авансы в качестве частных кредитов непосредственно сотрудникам. Другие работодатели спонсируют кредитный союз только для сотрудников. Работодатели, входящие в кредитные союзы, обычно предоставляют авансы по заработной плате через ваш счет в кредитном союзе.

Это существенное отличие от кредита до зарплаты. Это также дает вам доступ к более выгодным условиям кредита, чем у кредитора до зарплаты, кредитной карты или других вариантов краткосрочного финансирования. В отличие от кредиторов до зарплаты, ваш работодатель или кредитный союз, спонсируемый работодателем, не пытается заманить вас в долговой цикл.

Это также дает вам доступ к более выгодным условиям кредита, чем у кредитора до зарплаты, кредитной карты или других вариантов краткосрочного финансирования. В отличие от кредиторов до зарплаты, ваш работодатель или кредитный союз, спонсируемый работодателем, не пытается заманить вас в долговой цикл.

По данным Бюро финансовой защиты прав потребителей, 48% заемщиков ссуд до зарплаты пролонгировали хотя бы один кредит в течение шести месяцев. С другой стороны, ваш работодатель, скорее всего, предложит более низкие процентные ставки и практически не будет взимать комиссию за аванс.

Почему некоторые работодатели предлагают ссуды до зарплаты?

Так с чего бы работодателю предлагать аванс по зарплате? Ну, они считают, что позволить вам получать зарплату заранее выгодно для них. Но каковы преимущества для вашего работодателя, предлагающего аванс по зарплате? Есть две основные причины:

- Работодатели предпочитают сотрудников, которые не испытывают финансовых затруднений.

Возьмем приведенный выше пример с ремонтом автомобиля. Если вы не умеете водить машину, возможно, вы не сможете постоянно работать. Выдавая вам часть зарплаты досрочно на ремонт автомобиля, ваш работодатель может помочь вам справиться с финансовыми трудностями и рассчитывать на то, что вы будете на работе, когда это необходимо.

Возьмем приведенный выше пример с ремонтом автомобиля. Если вы не умеете водить машину, возможно, вы не сможете постоянно работать. Выдавая вам часть зарплаты досрочно на ремонт автомобиля, ваш работодатель может помочь вам справиться с финансовыми трудностями и рассчитывать на то, что вы будете на работе, когда это необходимо. - Работодатели могут предлагать авансы, чтобы способствовать формированию позитивной корпоративной культуры. Аванс может помочь сотруднику пережить трудные времена. Сотрудник чувствует, что его работодатель сострадателен и гордится тем, что работает в компании.

Возьмем приведенный выше пример с ремонтом автомобиля. Если вы не умеете водить машину, возможно, вы не сможете постоянно работать. Выдавая вам часть зарплаты досрочно на ремонт автомобиля, ваш работодатель может помочь вам справиться с финансовыми трудностями и рассчитывать на то, что вы будете на работе, когда это необходимо.

Возьмем приведенный выше пример с ремонтом автомобиля. Если вы не умеете водить машину, возможно, вы не сможете постоянно работать. Выдавая вам часть зарплаты досрочно на ремонт автомобиля, ваш работодатель может помочь вам справиться с финансовыми трудностями и рассчитывать на то, что вы будете на работе, когда это необходимо.Кто может получить кредит до зарплаты?

Авансы по зарплате могут спасти жизнь, если у вас мало наличных и вы не можете дождаться дня выплаты жалованья. Например, вам может понадобиться аванс, если вы:

- У вас возникла неотложная медицинская помощь и вам необходимо оплатить больничные счета.

- Предстоит дорогостоящий, неожиданный ремонт автомобиля.

- Необходимо забронировать поездку в последнюю минуту по семейным обстоятельствам.

- Потеряли любимого человека и нуждаетесь в деньгах для покрытия последних расходов, таких как расходы на погребение.

В зависимости от политики вашего работодателя вы даже можете получить аванс на неэкстренные расходы, например:

- Наличные на предстоящий отпуск.

- Средства для покупки новых дорогостоящих предметов, таких как мебель.

- Деньги на подарок супруге или ребенку на день рождения.

Конечно, никогда не рекомендуется влезать в долги за то, что вам не нужно. Несмотря на то, что вы можете получить хорошие условия кредита до зарплаты, вы все равно занимаете деньги, которых у вас нет. Вы можете оказаться в кругу долгов, пытаясь не отставать от перерасхода на ненужные вещи.

Требования для получения аванса

Получение авансового платежа звучит как много, но вы все равно должны соответствовать требованиям. Общие требования к авансам по заработной плате включают:

Общие требования к авансам по заработной плате включают:

- Стаж работы. Большинство работодателей, которые предлагают авансы, не будут давать деньги взаймы новым сотрудникам.

- Хорошая репутация у работодателя . Если вы столкнулись с дисциплинарным взысканием или находитесь на испытательном сроке у своего работодателя, вам может быть отказано в подаче заявки на досрочный кредит.

- Причина продвижения. Некоторые работодатели выдают авансы только по определенным причинам. Например, вы можете получить аванс только для покрытия неотложной медицинской помощи.

Не каждый имеет право на аванс по зарплате. Многие работодатели вообще не предлагают программы повышения заработной платы. Возможно, вы обнаружите, что есть другие варианты покрытия расходов, которые больше подходят для вашего финансового положения.

Плюсы и минусы ссуды досрочного погашения заработной платы

Если ваш работодатель предлагает программу досрочного погашения заработной платы, у вас может возникнуть соблазн воспользоваться ею. Однако, как и все виды займов, авансы имеют свои преимущества и недостатки. Взгляните на плюсы и минусы аванса зарплаты, прежде чем прыгать в новый кредит.

Однако, как и все виды займов, авансы имеют свои преимущества и недостатки. Взгляните на плюсы и минусы аванса зарплаты, прежде чем прыгать в новый кредит.

Плюсы кредита аванса до зарплаты

Аванс до зарплаты может быть неожиданным способом получить деньги на случай чрезвычайной ситуации. Подумайте о преимуществах использования авансового платежа, чтобы решить, подходит ли он вам.

Быстрый доступ к деньгам

Авансовые платежи по зарплате обеспечивают легкий и быстрый доступ к деньгам на случай чрезвычайной ситуации. Поскольку кредитором является ваш работодатель или кредитный союз, они могут вносить средства на ваш обычный расчетный счет.

Высокая вероятность одобрения

В отличие от других видов кредитов, кредиты до зарплаты обычно имеют меньше кредитных требований. Вам просто нужно выполнить основные требования вашего работодателя к программе.

Более низкие процентные ставки

Процентная ставка по авансам по зарплате обычно ниже, чем по другим формам кредита. Скорее всего, вы получите более выгодную процентную ставку, чем при ссуде до зарплаты или кредитной карте. Согласно данным Центра ответственного кредитования, ставки по кредитам до зарплаты, например, обычно значительно превышают 100%.

Скорее всего, вы получите более выгодную процентную ставку, чем при ссуде до зарплаты или кредитной карте. Согласно данным Центра ответственного кредитования, ставки по кредитам до зарплаты, например, обычно значительно превышают 100%.

Комиссия за кредит практически отсутствует

Некоторые программы предоплаты не предусматривают комиссию за получение займа под вашу зарплату. Даже если вы сталкиваетесь с комиссиями, они обычно минимальны по сравнению с другими кредитами.

Выплата производится автоматически

Выплата аванса по зарплате обычно проста. Ваш работодатель или кредитный союз могут вычесть сумму займа, а также любые проценты и сборы из вашей зарплаты.

Минусы ссуды до зарплаты

Однако не все авансы до зарплаты хороши. Есть много недостатков в заимствовании денег из вашей будущей зарплаты.

Уменьшите свою следующую зарплату

Большинство авансов возвращаются в день вашей следующей зарплаты. Если вы изо всех сил пытаетесь свести концы с концами, снижение вашей следующей зарплаты, чтобы получить наличные сейчас, может быть не идеальным решением.

Низкие лимиты займа

Большинство работодателей позволяют вам взять только несколько сотен долларов в качестве аванса. Если вы хотите покрыть большие расходы, предоплата может не дать достаточно средств.

Может навредить отношениям между работодателем и работником

Заем под вашу зарплату может повредить вашим отношениям с работодателем. Они могут счесть вас безответственным, что может повредить будущим возможностям компании.

Точно так же получение аванса означает, что вы будете в долгу перед своей работой. Есть большая вероятность, что вам придется немедленно вернуть аванс плюс проценты, если вы решите уйти.

Постоянный долг

Вы можете попасть в долговой цикл, если возьмете краткосрочные кредиты. Хотя ссуды до зарплаты не являются хищническими, они все же являются формой кредита. Если вы обнаружите, что один аванс не покрывает все ваши финансовые потребности, вы должны взять другой. Это приводит к тому, что вы полагаетесь на кредит, чтобы свести концы с концами, и ставите вас в постоянные долги.

Альтернативы ссудам до зарплаты

Является ли аванс под зарплату хорошим вариантом или нет, это не единственный вариант. Есть много способов получить деньги для покрытия непредвиденных расходов. Некоторые из них вы, вероятно, даже не рассматривали раньше. Тем не менее, важно, чтобы вы создали план погашения этого долга как можно скорее из-за связанных с этим процентных расходов. Альтернативы включают:

Потребительские ссудыПотребительские ссуды — это ссуды, предлагаемые банком или другим кредитором с установленными сроками погашения. Приятная часть личного кредита является длина. У вас будет намного больше времени, чтобы вернуть деньги, которые вы одолжили, даже несколько лет.

Процентные ставки по потребительским кредитам также обычно ниже, чем по кредитным картам или кредитам до зарплаты. Тем не менее, обычно существуют строгие кредитные требования для получения личного кредита. Они также не подходят для нужд с небольшими долларами, так как многие кредиторы требуют, чтобы вы заняли как минимум несколько тысяч долларов.

Ваша кредитная карта может быть неожиданным вариантом для покрытия внезапных расходов. Преимущество кредитной карты сводится к тому, можете ли вы использовать ее с умом. Например, у вас есть доступный остаток для покрытия непредвиденных расходов.

Вам также заплатят на следующей неделе, но срок оплаты вашей кредитной карты истекает через две недели. Это означает, что у вас есть время, чтобы оплатить свои расходы, погасить остаток при следующей зарплате и при этом избежать высоких процентов по кредитной карте.

Займ у друзей или родственниковНадежная система поддержки друзей и семьи не всегда должна быть эмоциональной. Если у вас есть возможность, займите деньги у близкого друга или члена семьи, это может быть простым способом покрытия экстренных расходов.

Помните о возможности повредить или изменить ваши отношения с этим человеком. Запишите все в письменной форме, чтобы вы и ваш друг или член семьи были на одной волне.

Не все счета высечены в камне. Попробуйте договориться с поставщиками услуг, чтобы узнать, сможете ли вы сократить некоторые из ваших существующих расходов. Например, позвоните в свою страховую компанию и узнайте о скидках, которые они предлагают. Или свяжитесь со своим оператором сотовой связи и узнайте, можете ли вы перейти на менее дорогой план, который по-прежнему соответствует вашим потребностям.

Дополнительный заработокЕсли вы заработаете больше денег, у вас будет больше средств на непредвиденные расходы. Чтобы заработать больше денег, можно найти вторую работу или начать подрабатывать. Вы также можете заработать больше денег, попросив прибавку к зарплате или устроив дворовую распродажу, чтобы избавиться от вещей, которые вам не нужны.

Оплата сбережениями Лучший способ оплатить внезапный счет — использовать свои сбережения. Если у вас есть деньги, чтобы покрыть расходы, нет смысла брать кредит. Если у вас нет денег на сбережениях, хорошей целью будет создать резервный фонд после того, как вы выплатите кредит.

Если у вас нет денег на сбережениях, хорошей целью будет создать резервный фонд после того, как вы выплатите кредит.

Должны ли вы получить кредит аванса зарплаты?

Вы знаете, что влечет за собой аванс, вы знаете плюсы и минусы, и теперь вы хотите знать, является ли аванс правильным выбором. Ответ, как и многие другие в сфере финансов, заключается в том, что это зависит. Заем денег — это сугубо личное решение, и то, что подходит одному человеку, может не подойти другому.

Если вы думаете о том, чтобы попросить аванс из заработной платы, помните следующие рекомендации:

- Просите аванс только в экстренных случаях. Не используйте авансовый кредит для легкомысленных покупок. Ремонт вашей гостиной может подождать, но ремонт автомобиля, вероятно, не может.

- Взвесьте все за и против аванса относительно вашей ситуации. Вы новичок в работе? Были ли у вас проблемы с вашим начальником в прошлом? Вы думаете об уходе из компании?

- Рассмотрите другие варианты оплаты ваших расходов . Есть ли у вас надежный друг, который мог бы вам помочь? Не пора ли навести порядок в шкафу и продать неношеную одежду за дополнительные деньги? Ищите способы оплатить экстренные счета, не влезая в долги.

Есть ли у вас надежный друг, который мог бы вам помочь? Не пора ли навести порядок в шкафу и продать неношеную одежду за дополнительные деньги? Ищите способы оплатить экстренные счета, не влезая в долги.

Есть ли у вас надежный друг, который мог бы вам помочь? Не пора ли навести порядок в шкафу и продать неношеную одежду за дополнительные деньги? Ищите способы оплатить экстренные счета, не влезая в долги.Даже если вы выберете предоплату, начните думать о своем финансовом будущем. Войдите в рутину сбережений на случай чрезвычайных ситуаций после погашения кредита. Некоторые авансы по зарплате даже облегчают эту задачу, беря часть кредита и помещая ее на специальный сберегательный счет. Эти счета часто приносят проценты и дивиденды, так что деньги будут там в следующий раз, когда они вам понадобятся.

Используйте ссуду до зарплаты только в случае необходимости

Ссуда до зарплаты может быть хорошей альтернативой ссудам до зарплаты или кредитным картам, когда вам срочно нужны наличные. Проверьте, предлагает ли ваш работодатель или спонсируемый работодателем кредитный союз авансовые платежи. Прочтите руководство для сотрудников или политику продвижения.

Прежде чем просить аванс, вам следует ознакомиться с требованиями к займу, условиями погашения и любыми возможными комиссиями. Это поможет вам определить, подходит ли ссуда до зарплаты для вашего финансового положения. Однако имейте в виду, что независимо от того, насколько велика ваша зарплата, хорошие привычки в отношении денег являются ключом к финансовому успеху.

Это поможет вам определить, подходит ли ссуда до зарплаты для вашего финансового положения. Однако имейте в виду, что независимо от того, насколько велика ваша зарплата, хорошие привычки в отношении денег являются ключом к финансовому успеху.

Узнайте, как сэкономить больше денег, чтобы вы могли покрыть непредвиденные чрезвычайные ситуации, с нашим совершенно бесплатным набором «Вызов экономии»! Этот набор включает в себя различные задания на сбережения, чтобы сделать копить деньги проще и веселее! Кроме того, настройтесь на канал Clever Girls Finance на YouTube и подкаст Clever Girls Know, чтобы получить лучшие советы по экономии денег, составлению бюджета и накоплению богатства!

Как предложить сотрудникам аванс по заработной плате

- Сотрудники могут запросить аванс по заработной плате во время финансового стресса или жизненных событий.

- Предоставление сотрудникам авансового платежа в период финансового кризиса может повысить моральный дух сотрудников и снизить текучесть кадров.

- Советы, приведенные в этом руководстве, помогут избежать проблем с авансовым платежом.

- Эта статья предназначена для работодателей, которые хотят знать, как выдавать работникам авансовые платежи.

Когда сотрудники испытывают финансовые трудности или не могут свести концы с концами, у них есть ограниченные возможности быстрого получения наличных. Очень немногие обращаются к семье; большинство ищут ссуды до зарплаты с высокими процентами, кредитные карты или личные ссуды. По данным Pew Charitable Trusts, 12 миллионов американцев полагаются на кредиты до зарплаты. Среднегодовой заемщик просит в общей сложности 3000 долларов в год, выплачивая более 500 долларов в виде процентов.

Работодатели имеют возможность помочь сотрудникам избежать стрессовых финансовых ситуаций, предоставляя авансовые платежи. Аванс по заработной плате предлагает незаметный способ принести пользу вашему сотруднику, сохраняя при этом его продуктивность. Это также может отбить у работника охоту выбирать кредит с высокой процентной ставкой, который еще больше погружает его в долги.

Примечание редактора: Ищете подходящее программное обеспечение для расчета заработной платы для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Что такое аванс по заработной плате?

Аванс по заработной плате представляет собой финансовое соглашение между работодателем и работником. Работник получает деньги от работодателя в виде краткосрочного кредита. Кредит возвращается работодателю за счет будущей заработной платы. Условия соглашения могут варьироваться, но они должны быть известны и согласованы работодателем и работником.

Совет: Чтобы правильно предоставить аванс по заработной плате, вы должны сначала хорошо разобраться в том, как работает начисление заработной платы в целом. Наличие этих базовых знаний поможет вам сформулировать политику в отношении того, когда и когда вы будете предоставлять авансы по заработной плате.

Как работает аванс по заработной плате?

Выплата аванса всегда начинается с подачи работником письменного заявления. Каждый письменный запрос на аванс по заработной плате формирует бумажный след, а также может быть полезен, если есть какие-либо проблемы с сотрудником (отказ от выплаты, увольнение и т. д.).

Каждый письменный запрос на аванс по заработной плате формирует бумажный след, а также может быть полезен, если есть какие-либо проблемы с сотрудником (отказ от выплаты, увольнение и т. д.).

После того, как сотрудник подает письменный запрос для обработки через платежную ведомость, обе стороны (работодатель и сотрудник) должны подписать соглашение. Письменный запрос должен включать план платежей, чтобы вы могли получить свои деньги обратно вовремя.

Если вы используете лучшее программное обеспечение для расчета заработной платы, вы можете быстро обрабатывать аванс по заработной плате отдельно. Однако, если вы вручную заполняете платежную ведомость, вам нужно будет обработать отдельный чек или электронный депозит. Вам также нужно будет отметить дополнительную выплату в реестре заработной платы, чтобы в ваших бухгалтерских книгах отражался аванс по заработной плате.

Ссуда работнику по сравнению с авансовым платежом по зарплате

Ссуда работнику представляет собой сумму денег, которую заранее определяет работник. Работодатель должен утвердить сумму, а работник использует будущие зарплаты для погашения кредита согласованными частями.

Работодатель должен утвердить сумму, а работник использует будущие зарплаты для погашения кредита согласованными частями.

Тем не менее, работодатель не гарантирует возврат кредитных денег. Если сотрудник не выполняет платежи или часто задерживает платежи, вам необходимо учитывать последствия для ваших потоков доходов.

A Аванс по зарплате предлагает работнику заработную плату, которую он заработал, обычно за пару дней до дня выплаты жалованья. Аванс по зарплате менее рискован для работодателя, так как работник уже получил деньги.

К вашему сведению: Один из способов избежать предоставления авансовых платежей по заработной плате — предлагать варианты расчета заработной платы по требованию. Это позволяет вашим сотрудникам получать деньги тогда, когда они этого хотят.

Плюсы и минусы предоставления авансов по зарплате работникам

Авансы по заработной плате имеют свои плюсы и минусы как для работника, так и для работодателя. Основным преимуществом для работника является снижение финансового стресса. Устранение этого стресса может помочь сотрудникам оставаться продуктивными, брать меньше больничных и избегать обращения за финансовой помощью к компании, предоставляющей ссуды до зарплаты, которая взимает до 600% за быстрые наличные. Кроме того, работодатель может извлечь выгоду из более целенаправленного сотрудника, что приведет к увеличению доходов без особых усилий со стороны работодателя.

Основным преимуществом для работника является снижение финансового стресса. Устранение этого стресса может помочь сотрудникам оставаться продуктивными, брать меньше больничных и избегать обращения за финансовой помощью к компании, предоставляющей ссуды до зарплаты, которая взимает до 600% за быстрые наличные. Кроме того, работодатель может извлечь выгоду из более целенаправленного сотрудника, что приведет к увеличению доходов без особых усилий со стороны работодателя.

Однако авансы по заработной плате сопряжены с риском для работодателя и работника. Например, работодатель увидит увеличение количества административных документов и соблюдение требований к минимальной заработной плате, законов о сверхурочной работе и федерального Закона о правде на кредитование. Кроме того, ваш бизнес должен иметь финансовую возможность предложить сотруднику аванс по заработной плате, что может быть невозможно в зависимости от денежного потока вашего бизнеса и отношений с кредиторами.

Работники также могут стать зависимыми от авансов по заработной плате, что ведет к образу жизни «от зарплаты до зарплаты», что вредно для здоровья работника или работодателя. Ограничение количества авансов по заработной плате, которые сотрудник может иметь в год, помогает контролировать это пособие и избежать путаницы в отношении политики авансовых выплат по заработной плате. Кроме того, политика авансирования заработной платы может описывать ситуации, в которых авансы могут быть сокращены или недоступны, например, экономический спад, нерабочее время или когда речь идет о компенсации работникам.

Ограничение количества авансов по заработной плате, которые сотрудник может иметь в год, помогает контролировать это пособие и избежать путаницы в отношении политики авансовых выплат по заработной плате. Кроме того, политика авансирования заработной платы может описывать ситуации, в которых авансы могут быть сокращены или недоступны, например, экономический спад, нерабочее время или когда речь идет о компенсации работникам.

Знаете ли вы? Несмотря на то, что сотрудники могут захотеть получить аванс из заработной платы в виде прямого депозита, существует ряд альтернатив прямого депозита, которые вы, возможно, захотите рассмотреть.

Как избежать проблем с авансом по заработной плате

Прежде чем предлагать аванс по заработной плате через вашу компанию, вы должны иметь действующие правила. Политика должна включать следующие факторы, на которые следует ссылаться при возникновении проблемы.

1. Определите, как работает процесс авансового платежа.

Сотрудник должен иметь четкий и ненавязчивый способ запросить аванс из заработной платы. Например, сотрудник может заполнить форму, и если аванс утвержден, работодатель и сотрудник подписывают документ. Форма будет включать все условия, включая сборы, проценты, согласованные сроки окупаемости и любые условия для конкретной компании. Если работник не удержится до конца аванса по заработной плате, он может столкнуться с дисциплинарными мерами, увольнением или юридическими последствиями.

2. Определите, кто имеет право на получение аванса из фонда заработной платы.

Указание соответствия требованиям поможет вам упростить процесс получения аванса из заработной платы, а кто — нет. Рекомендации по приемлемости особенно полезны, если ваши средства ограничены или определенный сегмент вашей рабочей силы обжег вас в прошлом. Например, вы можете предложить авансы по заработной плате сотрудникам, работающим полный рабочий день, но не на неполный рабочий день, или указать, что сотрудник должен завершить определенный период работы в вашей компании, чтобы продемонстрировать свою приверженность, прежде чем вы будете рассматривать его для получения аванса по заработной плате.

3. Установите минимальные и максимальные суммы кредита.

Ограничьте сумму аванса из заработной платы в долларах, которую каждый сотрудник может получить в соответствии с вашим полисом. Caps поможет вам вернуть свои деньги и помочь сотруднику быть финансово ответственным.

4. Сохраняйте все условия в письменном виде.

Включите все аспекты авансов по заработной плате в письменные политики. В идеале, одна и та же политика должна использоваться для каждого сотрудника и включать все термины. Работник должен быть осведомлен об этих условиях, а работодатель и работник должны договориться о суммах отчислений, а также о том, когда они будут начинаться и заканчиваться. Обе стороны должны подписать соглашение, а копия помещается в дело работника.

Совет: Вы не должны облагать налогом аванс из фонда заработной платы до тех пор, пока ваш сотрудник не внес первый платеж. Затем рассчитайте сумму погашения в фонд заработной платы для будущих периодов оплаты.

5. Интегрируйте удержание из заработной платы с вашим программным обеспечением для расчета заработной платы.

Чтобы быть в курсе меняющихся налогов на заработную плату, вычетов и соблюдения требований, компании часто не в состоянии справиться. Сэкономьте время и деньги, инвестируя в одно из наших настоятельно рекомендуемых комплексных решений для расчета заработной платы. См. наш обзор ADP или наш обзор Paychex, чтобы узнать об онлайн-программном обеспечении для расчета заработной платы, которое может помочь вам управлять авансом и многим другим.

6. Установите периодичность авансового платежа.

Если вы не укажете периодичность выплаты авансов из заработной платы в свою политику, это может запутать сотрудников и даже привести к судебному преследованию. Большинство компаний ограничивают своих сотрудников выплатой заработной платы один раз в шесть месяцев или два раза в год.

Ключевой вывод: Добавьте пункт, запрещающий сотрудникам получать аванс по заработной плате, если они не вернули предыдущий аванс.

Об авторе