Затраты на производство формула: Полная информация для работы бухгалтера

Учет затрат на производство продукции

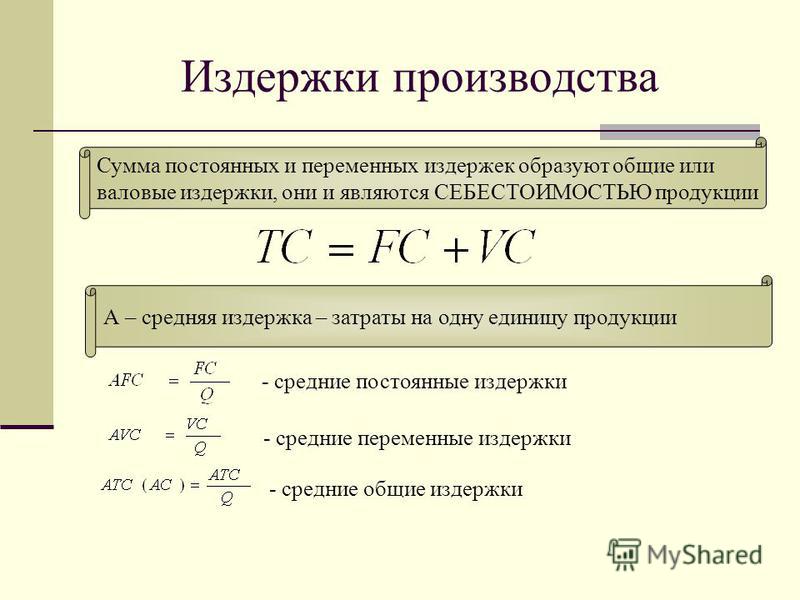

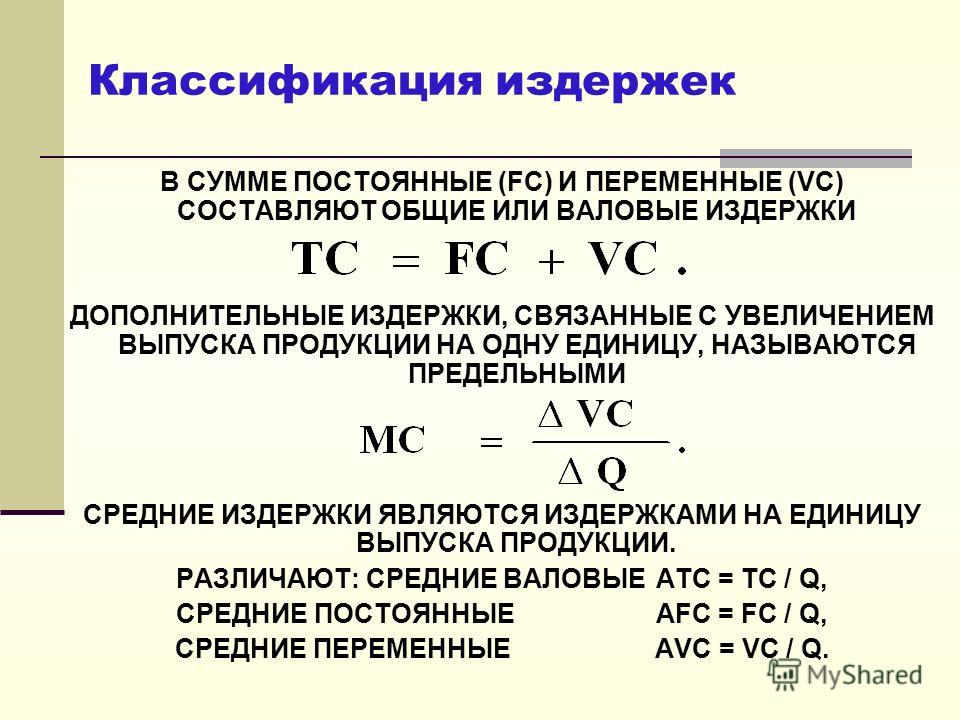

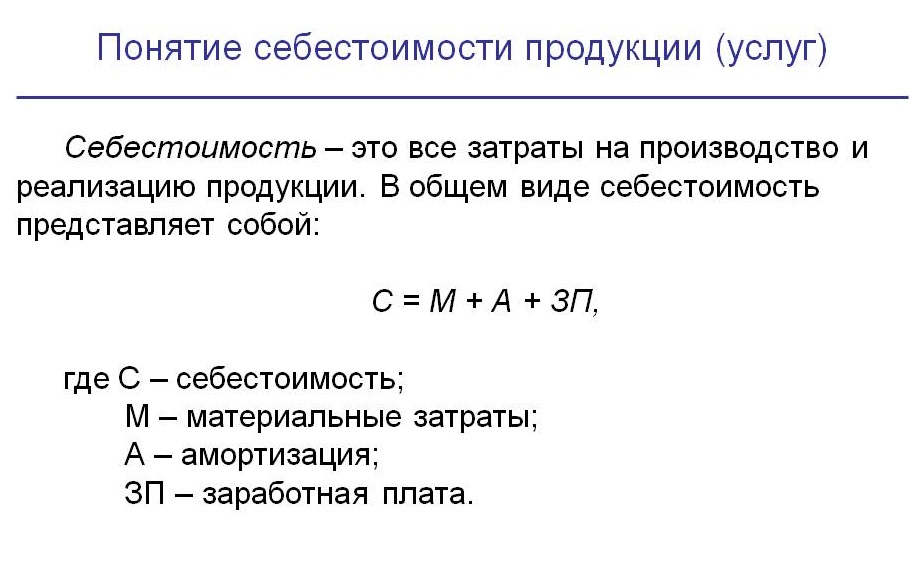

Затраты на производство продукции относятся к категории расходов, связанных с обычными видами деятельности. Их суммарное значение составляет основу себестоимости готовых изделий.

Затраты на производство и реализацию продукции

Объединение понесенных предприятием производственных издержек с тратами, осуществленными на этапе предпродажной подготовки товаров и расходами по реализации позволяет выделить общие затраты предприятия на производство и реализацию продукции.

Состав и правила учета этого типа издержек регламентируются ПБУ 10/99. В затраты на выпуск продукции разрешено включать:

- стоимость расходуемых в процессе производства материалов и сырья;

- оплату отработанного времени наемными сотрудниками с обязательными страховыми взносами;

- амортизационные отчисления;

- прочие расходы.

Расчет затрат на производство продукции осуществляется через обособленный учет переданного сырья в цеха основного производства и вспомогательные подразделения. Учет затрат на производство и реализацию продукции в налоговом учете основывается на суммировании издержек, приведенных в ст. 253 НК РФ:

Учет затрат на производство и реализацию продукции в налоговом учете основывается на суммировании издержек, приведенных в ст. 253 НК РФ:

- траты, связанные с прохождением технологических циклов производства;

- обеспечение складского хранения;

- доставка готовых изделий;

- средства, затрачиваемые на содержание эксплуатируемых основных средств;

- реализация научных изысканий, создание опытных экземпляров товаров.

В ст. 264 НК РФ приведены затраты предприятия на производство продукции из категории прочих расходов. В их число входят комиссионные вознаграждения, налоговые обязательства и сборы, оплата ремонтных работ, консультационных услуг.

Учет затрат на производство продукции

Для отображения в бухучете информации о понесенных предприятием расходах применяется несколько активных синтетических счетов:

- счет 20 – затраты, связанные с производством продукции основными цехами;

- счет 21, отражающий стоимостную оценку произведенных полуфабрикатов;

- на 23 счете аккумулируются затраты в разбивке по работающим вспомогательным цехам;

- 25 счет предназначен для общепроизводственных трат;

- 26 счет обозначает сумму общепроизводственных издержек.

Выявляемый в процессе производства брак изделий относится на 28 счет, а издержки обслуживающих хозяйств собираются на 29 счете. Затраты на реализацию продукции отображаются по дебету 44 счета. Накопление расходов осуществляется по дебету указанных счетов, списание на себестоимость производится кредитовыми оборотами.

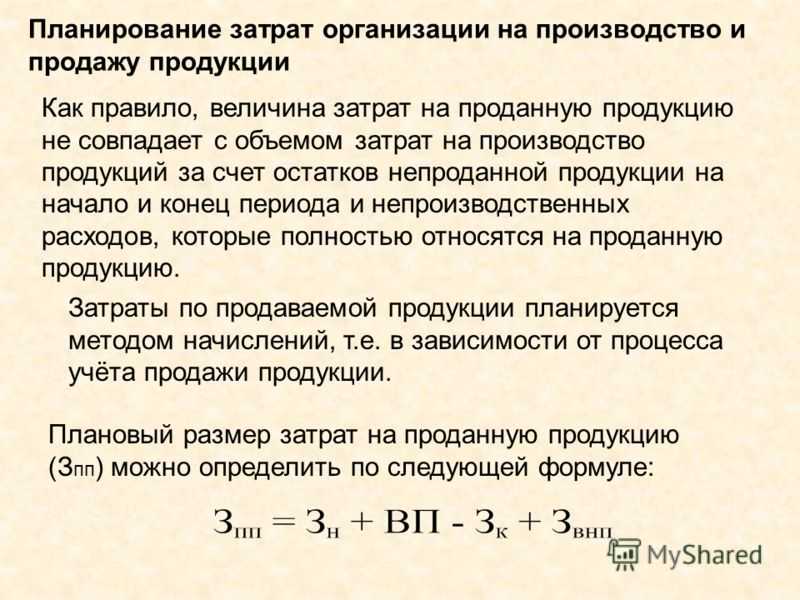

Планирование затрат на производство и реализацию продукции

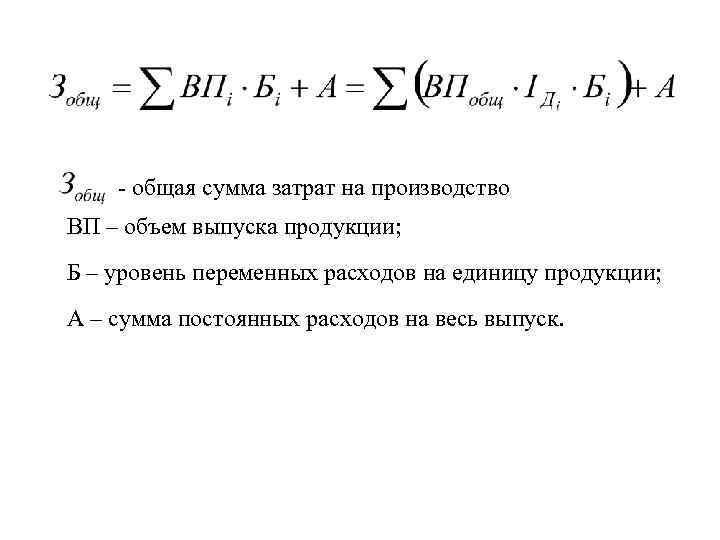

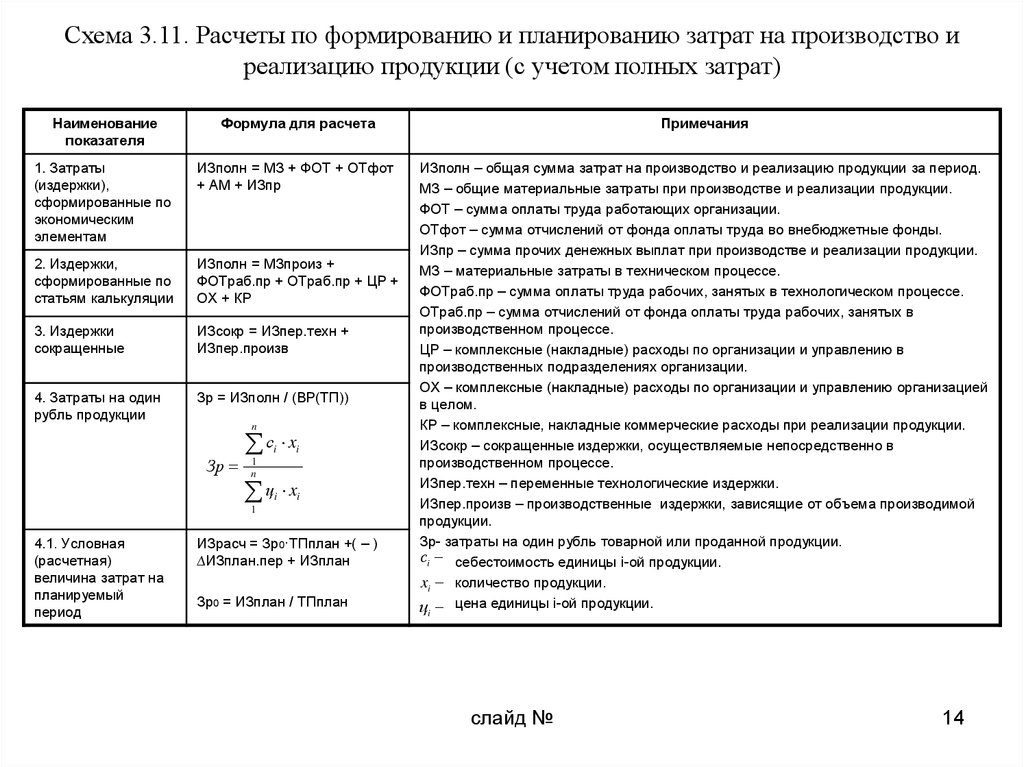

Оптимизация расходной базы производственных организаций невозможна без применения системы нормирования и планирования. Это позволяет повысить эффективность деятельности компании. Основным плановым документом является смета затрат на производство и реализацию продукции.

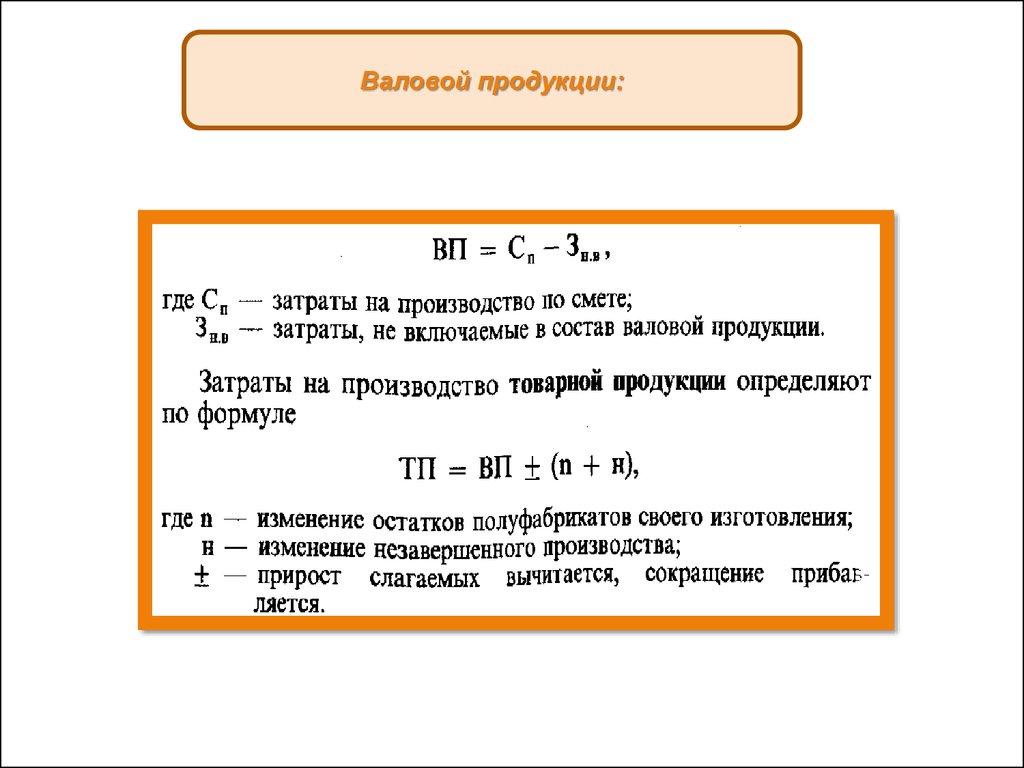

В смету заносятся прогнозируемые расходы с учетом плана выпуска готовых изделий. Для этого выделяются затраты на производство единицы продукции, они перемножаются с количественным показателем объема выпуска готовых изделий для каждого отчетного периода. Затраты на производство единицы продукции представляют собой итог калькуляции производственной себестоимости.

Смета затрат на производство продукции составляется с разбивкой издержек на прямые и косвенные:

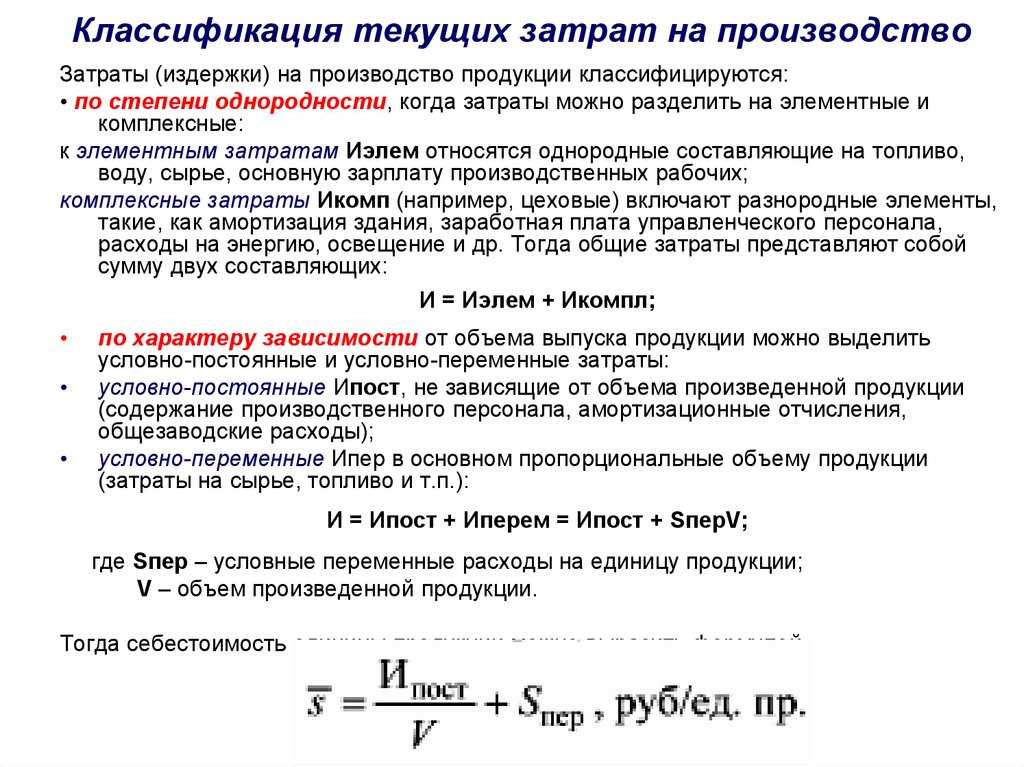

- Прямые расходы носят переменный характер, их объем тесно взаимосвязан с объемом выпуска готовых изделий. Примером этой расходной статьи являются траты на приобретение сырья и материалов. Чем больше необходимо произвести товаров, тем больше денег будет потрачено на закупку сырья.

- Косвенные затраты остаются на одном уровне независимо от объемов производства. Например, налог на имущество, аренда, лизинговые платежи и т.п.

Сводный учет затрат на производство продукции в планировании может быть реализован двумя способами:

- Директ-костинг, при котором в расчет берется только косвенный тип издержек.

- Метод полных затрат – учет затрат на производство продукции (работ, услуг) ведется путем суммирования в калькуляции всех понесенных расходов.

Первый вариант позволяет получить широкий набор информации, необходимой для анализа в управленческом учете. Применение директ-костинга дает возможность повысить эффективность ценовой политики, наладить контроль развития ассортиментного ряда. Его недостаток в сложной системе классификации издержек.

Второй метод позволяет определить, как обеспечить снижение затрат на производство продукции в части постоянных издержек при наращивании объемов выпуска готовых изделий. Применение такого способа создает гарантии того, что отпускные цены покроют весь спектр понесенных затрат.

Анализ затрат на производство и реализацию продукции

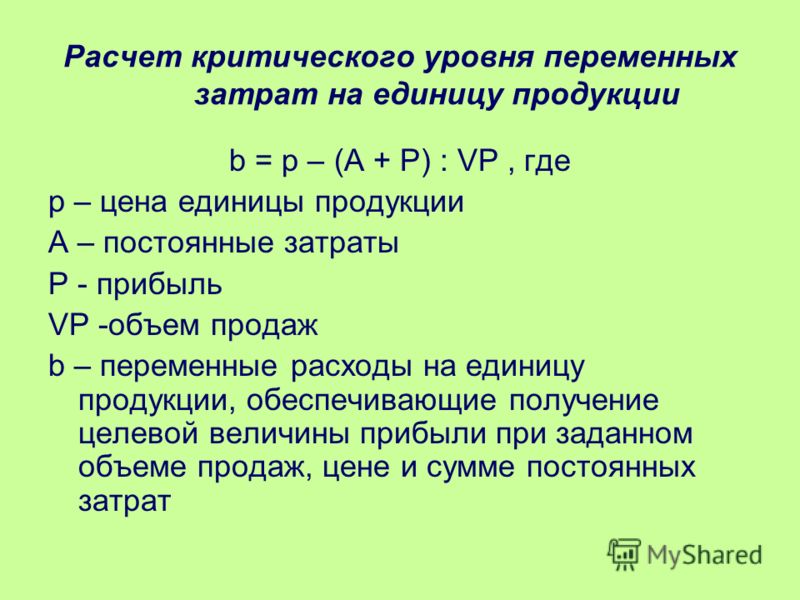

Аналитические расчеты могут быть направлены на оценку эффективности осуществляемых расходов и на оценку издержек в динамике с привязкой к рентабельности производства.

Важным показателем является общий индекс затрат на производство продукции, формула его расчета такая:

(Количество производимой продукции в отчетном интервале х Величина себестоимости изделия в отчетном интервале) / (Количество продукции в базисном периоде х Значение себестоимости единицы товара в базисном периоде) х 100%.

Общий индекс затрат на производство продукции позволяет увидеть, как меняется показатель производственной и конечной себестоимости в прогнозируемом или текущем году по сравнению с достигнутыми ранее результатами. При появлении негативных тенденций необходимо провести поэлементный анализ структуры издержек.

Пути снижения затрат на производство продукции можно найти при помощи факторного анализа. Для этого из общей суммы издержек выделяются отдельные группы расходов. На следующем этапе по каждой категории трат анализируется степень влияния на итоговый результат.

Затраты рабочего времени на производство единицы продукции показывают трудоемкость производственного процесса. Формула показателя:

Отработанные человеко-часы / Объем выпуска готовых изделий.

Разбор показателей расходов в динамике можно осуществлять при помощи вертикального или горизонтального анализа. При вертикальном способе по статьям расходов из «Отчета о финансовых результатах» выводится их удельный вес. При горизонтальном анализе рассчитывается изменение величины каждого вида издержек в динамике.

При горизонтальном анализе рассчитывается изменение величины каждого вида издержек в динамике.

Методы расчета НЗП для расчета и записи хода выполнения работ — Business Central

Изменить

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 2 мин

По мере выполнения работы, материалы, ресурсы и т. д. потребляются и подлежат учету. Незавершенное производство (НЗП) — это функция, позволяющая в процессе выполнения работы оценивать ее стоимость с финансовый точки зрения в Главной книге, пока работы еще не завершены. В большинстве случаев затраты можно учесть до выставления счета по работе. Если учитывать только расходы, финансовый отчет будет неточным.

д. потребляются и подлежат учету. Незавершенное производство (НЗП) — это функция, позволяющая в процессе выполнения работы оценивать ее стоимость с финансовый точки зрения в Главной книге, пока работы еще не завершены. В большинстве случаев затраты можно учесть до выставления счета по работе. Если учитывать только расходы, финансовый отчет будет неточным.

Для трассировки стоимости в Главной книге, можно рассчитать НЗП и учесть стоимость в Главной книге. Для получения дополнительной информации см. раздел Отслеживание хода выполнения работ и производительности.

| Метод НЗП | Формула расчета | Описание расчета |

|---|---|---|

| Себестоимость | Признанный доход = К оплате (цена по счету) Оценочная итоговая себестоимость = Итоговая цена к оплате x Коэффициент бюджетной себестоимости Затраты НЗП = (процент завершения -выст. Процент завершения = Потребл. (итоговая себест.)/Бюджет (итог. себест.) Выст. счет (%) = К оплате (цена по счету) Признанные затраты общей цены к оплате = Потребл. (итоговая себест.) – НЗП | Расчет себестоимости начинается с вычисления стоимости предоставленного путем вычисления доли оценочной итоговой себестоимости на основе процента завершения. Зачтенные затраты вычитаются путем вычисления доли оценочной итоговой себестоимости на основе процентного отношения суммы выставленного счета. Для этого вычисления требуется правильно ввести значения «К оплате (общая цена)», «Бюджет (итог. цена)» и «Бюджет (итог. себест.)» для всей работы. |

| Себестоимость продаж | Признанный доход = К оплате (цена по счету) Признанные затраты = Бюджет (итог. себест.) x Выст. счет (%) Выст. счет (%) = К оплате (цена по выст. счетам)/К оплате (общая цена) Затраты НЗП = Потребл. | Расчет себестоимости продаж начинается с вычисления признанных затрат. Затраты признаются пропорционально бюджетной итоговой себестоимости. Для этого вычисления требуется правильно ввести значения «К оплате (общая цена)» и «Бюджет (итог. себест.)» для всей работы. |

| Стоимость продаж | Признанные затраты = Потребл. (итоговая себест.) Признанный доход = Потребл. (общая цена) x Ожидаемая доля по счетам Возмещение издержек (%) = К оплате (общая цена)/Бюджет (итог. цена) Продажи НЗП = Признанные продажи — К оплате (цена по выст. счетам) | При расчете по методу «Сумма реализации» доход признается пропорционально в соответствии с отношением величины «Потребл. (итоговая себест.)» к ожидаемому возмещению издержек. Для этого вычисления требуется правильно ввести значения «К оплате (общая цена)» и «Бюджет (итоговая цена)» для всей работы. |

| Процент завершения | Признанные затраты = Потребл. (итоговая себест.) (итоговая себест.)Признанный доход = К оплате (общая цена) x Процент завершения Процент завершения = Потребл. (итоговая себест.)/Бюджет (итог. себест.) Продажи НЗП = Признанные продажи — К оплате (цена по выст. счетам) | При расчете по методу «Процент завершения» доход признается пропорционально на основании процента завершения, т. е. отношения итоговой себестоимости потребления к значению бюджетной себестоимости. Для этого вычисления требуется правильно ввести значения «К оплате (общая цена)» и «Бюджет (итог. себест.)» для всей работы. |

| Выполненный контракт | Сумма НЗП = Сумма себестоимости НЗП = Потребл. (итоговая себест.) Сумма продаж по НЗП = К оплате (цена по выст. счетам) | При использовании метода «Выполненный контракт» доходы и затраты не признаются до завершения работы. Данный метод следует применять, если оценки затрат и доходов по данной работе слишком неопределенные. До завершения работы все потребление учитывается на счете затрат НЗП (активы), а все продажи по выставленным счетам учитываются на счете продаж НЗП, по которым выставлены счета (пассивы). |

счет (%)) x оценочная итоговая себестоимость

счет (%)) x оценочная итоговая себестоимость (итоговая себест.) — Признанные затраты

(итоговая себест.) — Признанные затратыСм. также

Управление проектами

Финансы

Покупки

Продажи

Работа с Business Central

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Формула стоимости продукта | Калькулятор (примеры с шаблоном Excel)

Формула стоимости продукта (оглавление)

- Формула

- Примеры

- Калькулятор

В управленческом учете термин «себестоимость продукции» относится к общей себестоимости продукции, понесенной в связи с производством продукции или оказанием услуг. Точное знание себестоимости продукции помогает руководству определить цену продукта, чтобы получить желаемую прибыль. Формула для себестоимости продукции может быть получена путем сложения прямых затрат на материалы, прямых затрат на рабочую силу и производственных накладных расходов. Математически это представляется как

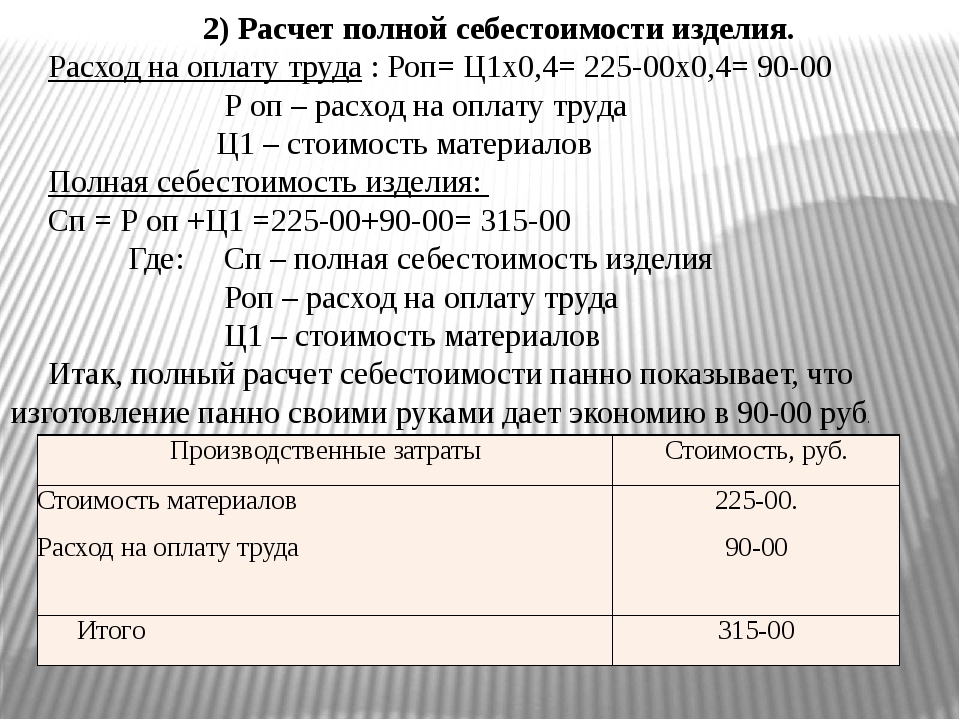

Точное знание себестоимости продукции помогает руководству определить цену продукта, чтобы получить желаемую прибыль. Формула для себестоимости продукции может быть получена путем сложения прямых затрат на материалы, прямых затрат на рабочую силу и производственных накладных расходов. Математически это представляется как

Себестоимость продукта = Прямые затраты на материалы + Прямые затраты на оплату труда + Производственные накладные расходы

Производственные накладные расходы включают все косвенные производственные затраты, необходимые для производства готового товара или создания услуги.

Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Другие накладные расходы .

Вы можете скачать этот шаблон Excel с формулой стоимости продукта здесь. Шаблон Excel с формулой стоимости продукта.

Формула стоимости продукта. Пример № 1. . Недавно компания собрала информацию о себестоимости продукции.

Бухгалтерией компании подтверждена следующая информация:

Бухгалтерией компании подтверждена следующая информация: - 1 000 000 долларов США расходы на кожу и швейные нитки

- 350 000 долларов на заработную плату сапожника и 20 000 долларов на зарплату охранника

- Смазочные масла на сумму 10 300 долларов, используемые для обслуживания машин

- 7 700 долларов, потраченных на аренду фабрики и коммунальные услуги

Рассчитать себестоимость продукции компании на основе предоставленной информации.

Решение:

Производственные накладные расходы рассчитываются по приведенной ниже формуле

Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Прочие накладные расходы Себестоимость продукта рассчитывается по приведенной ниже формуле Себестоимость продукта = Прямые материальные затраты + Прямые затраты на рабочую силу + Производственные накладные расходы Таким образом, себестоимость продукции компании за указанный период составляет 1,39 млн долларов. Возьмем в качестве примера компанию, занимающуюся производством чехлов для мобильных телефонов. Компания планирует подать заявку на большой объем (1 000 000) 6-месячного контракта по ставке 4 доллара за штуку. Поэтому руководство решило определить себестоимость единицы продукции, понесенную в прошлом году. По бухгалтерии имеется следующая информация, На основе предоставленной информации рассчитайте, следует ли компании продолжать процесс торгов. Решение: Производственные накладные расходы рассчитываются с использованием формулы, приведенной ниже Производственные затраты на накладные расходы = Косвенные затраты на косвенные материалы + Стоимость непрямой рабочей силы + другие затраты на запас  США + 350 000 долл. США + 38 000 долл. США

США + 350 000 долл. США + 38 000 долл. США Формула себестоимости продукции – пример № 2

- Затраты на запасные изделия = 0,9. млн + 0,3 млн долл. США + 0,5 млн долл. США

- Производственные накладные расходы = 1,7 миллиона долларов

млн + 0,3 млн долл. США + 0,5 млн долл. США

млн + 0,3 млн долл. США + 0,5 млн долл. СШАСтоимость продукта рассчитывается по приведенной ниже формуле

Стоимость продукта = Прямые материальные затраты + Прямые затраты на рабочую силу + Производственные накладные расходы Себестоимость производства на единицу продукции рассчитывается по приведенной ниже формуле Производственные затраты на единицу = Стоимость продукта / Объем производства $3,00 за штуку, что меньше цены предложения Таким образом, компания должна продолжить процесс торгов. Формулу стоимости продукта можно рассчитать, выполнив следующие действия: Шаг 1: Во-первых, определите прямые материальные затраты, которые включают стоимость сырья, которое преобразуется в готовую продукцию. Шаг 2: Далее определите прямые затраты на оплату труда, которые включают затраты на оплату труда и рабочей силы, непосредственно занятых в производственном процессе. которые могут быть непосредственно отнесены к уровню производства. Прямые затраты на рабочую силу представляют собой совокупность заработной платы, заработной платы и пособий, выплачиваемых рабочей силе за их услуги. Шаг 3: Затем определите производственные накладные расходы, которые включают затраты, необходимые для производственного процесса, но не могут быть непосредственно отнесены на какой-либо продукт. В целом их можно разделить на косвенные материальные затраты, косвенные затраты на оплату труда и другие накладные расходы. Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Прочие накладные расходы шаг 2) и производственные накладные расходы (шаг 3), как показано ниже. Себестоимость продукта = Прямые затраты на материалы + Прямые затраты на оплату труда + Накладные расходы на производство Объяснение

Это относится к сырью, которое можно легко отнести к процессу производства.

Это относится к сырью, которое можно легко отнести к процессу производства.

Актуальность и использование формулы себестоимости продукта общая производственная себестоимость бизнеса, а затем, в конечном итоге, себестоимость продукции на единицу продукции в зависимости от объема производства и фактических понесенных затрат. На основе себестоимости единицы продукции можно определить цену конечного готового продукта.

В бухгалтерском учете себестоимость реализованной продукции отражается в отчете о прибылях и убытках, а стоимость нереализованной продукции отражается в запасах готовой продукции.

Калькулятор формулы стоимости продукта

Вы можете использовать следующий калькулятор формулы стоимости продукта

| Прямые материальные затраты | |

| Прямые затраты на оплату труда | |

| Manufacturing Overhead Cost | |

| Product Cost | |

| Product Cost = | Прямые материальные затраты + Прямые затраты на оплату труда + Производственные накладные расходы | |

| 0 + 0 + 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле стоимости продукта. Здесь мы обсуждаем, как рассчитать стоимость продукта, а также на практических примерах. Мы также предоставляем калькулятор стоимости продукта с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсуждаем, как рассчитать стоимость продукта, а также на практических примерах. Мы также предоставляем калькулятор стоимости продукта с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула для средних переменных затрат

- Как рассчитать формулу бухгалтерской прибыли

- Примеры бета-формулы без рычага

- Расчет рабочего коэффициента Формула

- Бета-формула с рычагом | Примеры с шаблоном Excel

- Полное руководство по производственным накладным расходам

Производственные затраты Определение и формула

Обновлено: 24 ноября 2022 г.

ОСНОВНЫЕ ВЫВОДЫ

- Производственные затраты представляют собой общую сумму ваших постоянных и переменных затрат.

- Производственные затраты могут включать в себя широкий спектр расходов. Они могут включать сырье, рабочую силу, общие накладные расходы и расходные материалы.

- Чтобы найти общую стоимость продукта, вы можете сложить все затраты на оплату труда и общие прямые материалы.

Что такое производственные затраты?

Когда вы производите продукт или услугу, производственные затраты — это любые расходы, понесенные в процессе. Все будет зависеть от типа продукта или услуги и отрасли, в которой вы работаете.

Некоторые из наиболее распространенных производственных затрат могут включать:

- Сырье

- Труд

- Оборудование

- Аренда

- Расходные материалы

- Накладные расходы

Как правило, производственные затраты могут быть связаны с бизнесом, имеющим высокий уровень запасов, например, с производителем. Тем не менее, эти расходы по-прежнему влияют на многие различные виды бизнеса. Например, предприятия сферы услуг, розничные продавцы и дистрибьюторы следят за себестоимостью продукции.

Важно понимать производственные затраты, поскольку они связаны с получением дохода. Кроме того, они также могут составлять большую часть деловых расходов.

Но для того, чтобы затраты на производство считались расходами, они должны быть понесены при производстве продукта или услуги. Подумайте об этом с точки зрения производственных предприятий, например. Производство может включать такие вещи, как рента, прямые затраты на оплату труда, сырье и оборудование.

Подумайте об этом с точки зрения производственных предприятий, например. Производство может включать такие вещи, как рента, прямые затраты на оплату труда, сырье и оборудование.

Но, с другой стороны, у компании-разработчика программного обеспечения могут быть другие производственные затраты. Это могут быть такие вещи, как веб-хостинг, сторонние приложения и лицензии на программное обеспечение.

Увеличение ваших производственных затрат означает, что вы столкнетесь с уменьшением наличных денег в кассе. Вот почему эти виды затрат на производство будут влиять на денежные потоки и общую структуру ценообразования.

Также важно понимать, что простое снижение производственных затрат не обязательно приведет к увеличению прибыли. Всегда необходимо иметь определенное сырье и рабочую силу, чтобы гарантировать высокое качество вашего продукта или услуги.

Баланс всех этих требований, таких как производственные затраты и прогнозируемый доход, является критическим элементом успеха любого бизнеса.

Различные виды производственных затрат

Как уже упоминалось выше, тип бизнеса, которым вы занимаетесь, и отрасль, в которой вы работаете, могут влиять на производственные затраты. Тем не менее, как правило, существует пять основных типов затрат, которые необходимо знать и понимать.

1. Фиксированные затраты

Фиксированные затраты, как следует из названия, всегда будут оставаться неизменными. Их также можно назвать косвенными затратами или накладными расходами. И они всегда остаются неизменными, независимо от количества продуктов или услуг, которые вы производите.

Типы расходов, такие как аренда, оборудование для бизнеса и ежемесячная заработная плата, являются хорошими примерами постоянных затрат.

2. Переменные затраты

Переменные затраты будут иметь колебания цен в зависимости от изменений в производстве. Если объем производства увеличивается, переменные издержки также увеличиваются. Если объем производства уменьшится, затраты уменьшатся. Следите за такими вещами, как эксплуатационные расходы и цены на энергию.

Следите за такими вещами, как эксплуатационные расходы и цены на энергию.

Переменными затратами могут быть упаковка, доставка или сырье.

3. Общая стоимость

Если сложить переменные и постоянные затраты, они будут равны общей стоимости. По сути, это общие затраты на производство, включая любые изменения в объеме производства.

4. Средняя стоимость

Чтобы определить среднюю стоимость, вы просто делите общую стоимость производства на общую единицу продукции. Его также можно назвать удельной стоимостью. По сути, это то, во сколько вам обходится производство одного продукта или услуги, или стоимость единицы.

Понимание средней стоимости является эффективным способом помочь определить окончательную цену продажи с помощью деталей из баланса.

5. Предельные затраты

Когда вы производите дополнительную единицу, вы увидите постепенное увеличение ваших общих затрат. Это предельные издержки продукта, и они чаще всего связаны с переменными затратами.

Предельные затраты помогут найти идеальный и наиболее оптимальный уровень производства вашего продукта или услуги.

Как рассчитать производственные затраты?

Хорошая новость заключается в том, что расчет производственных затрат относительно прост. Все, что вам нужно сделать, это сложить любые постоянные и переменные затраты вместе. Чтобы рассчитать стоимость производственных затрат, вы можете использовать следующую формулу:

Имейте в виду, что любые фиксированные или переменные затраты, которые вы включаете, должны быть понесены при производстве вашего продукта или услуги. Просто добавьте общие постоянные затраты за определенный период времени к общим переменным затратам за тот же период.

Вы также можете использовать следующую формулу для определения удельных производственных затрат на единицу продукции:

Как только вы узнаете свои производственные затраты, используя первую формулу, описанную выше, вы можете разделить ее на общее количество единиц, произведенных за тот же период. Эта формула может быть отличным способом узнать, сколько стоит производство одной единицы, что может позволить вам дополнительно разбить свои производственные затраты.

Эта формула может быть отличным способом узнать, сколько стоит производство одной единицы, что может позволить вам дополнительно разбить свои производственные затраты.

Резюме

Понимание того, как работают производственные затраты, является важной частью любой компании. Это повлияет на все, от поставщиков, которых вы используете, до типа продукта или услуги, которые вы производите. Кроме того, они помогут определить окончательную цену, по которой вы предлагаете свой продукт или услугу своим клиентам.

Затраты на производство могут различаться в зависимости от типа вашего бизнеса и отрасли, в которой вы работаете. Но обычно можно найти пять распространенных типов. К ним относятся постоянные затраты, переменные затраты, общие затраты, средние затраты и предельные затраты.

Правильные расчеты помогут принять решение и увеличить продажи. Вы можете найти новые возможности и области для улучшения, чтобы работать на оптимальном уровне.

Часто задаваемые вопросы

Пример производственных затрат?

Предположим, у мебельной компании есть спрос на наборы для патио. Постоянные затраты могут включать оборудование, аренду склада, рабочую силу и коммунальные услуги. Переменные затраты могут быть связаны с упаковкой, сырьем и доставкой. Вы должны сложить эти затраты вместе, чтобы определить общие затраты и найти средние и предельные затраты.

Постоянные затраты могут включать оборудование, аренду склада, рабочую силу и коммунальные услуги. Переменные затраты могут быть связаны с упаковкой, сырьем и доставкой. Вы должны сложить эти затраты вместе, чтобы определить общие затраты и найти средние и предельные затраты.

В чем разница между себестоимостью производства и ценой?

Себестоимость производства — это расходы, которые вы несете при производстве вашего продукта или услуги. Цена связана с тем, сколько ваши клиенты будут платить за готовый продукт или услугу.

Как снизить производственные затраты?

Вы можете использовать различных поставщиков для получения материалов по более низкой цене. Или вы можете изучить способы повышения эффективности производственных процессов. Повышение цен не всегда необходимо, если у вас есть опасения по поводу производственных затрат.

Чем производственные затраты отличаются от производственных затрат?

Проще говоря, производственные затраты — это расходы, понесенные при производстве вашего продукта или услуги.

Об авторе