Заявление на удержание из зарплаты: Заявление на удержание из заработной платы излишне выплаченных сумм 2020

предельные суммы списаний, порядок и образец оформления

Удержания из заработной платы сотрудников могут производиться как в обязательном, так и добровольном порядке. В последнем случае работодатель должен получить от сотрудника согласие на удержание, которое может иметь форму письменного заявления.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

В каких случаях оформляется заявление

Трудовое законодательство защищает работников от незаконных удержаний, которые уменьшают его ежемесячные доходы.

Удержания из заработной платы работников производятся в случаях, которые предусмотрены Трудовым кодексом по ч. 1 ст. 137, а также другими федеральными законами.

Некоторые суммы могут удерживаться из зарплаты сотрудника без его согласия. Это, например, или удержания в рамках исполнительных листов.

Согласно ч. 2, 3 ст. 137 Трудового кодекса, согласие сотрудника на удержания из заработной платы необходимы при удержании неотработанного аванса; погашении неизрасходованных подотчетных сумм; при возврате излишне уплаченных сумм по причине счетной ошибки. Но не во всех указанных случаях от него нужно письменное заявление.Заявление на удержание с зарплаты от работника необходимо при возникновении у работодателя таких оснований:

- Для погашения технической задолженности сотрудникам из-за переплат, ошибок при расчетах и прочих подобных ситуациях (на основе ст. 137 Трудового кодекса).

- Для возмещения ущерба работодателю по ст. 248 Трудового кодекса.

Заявление на удержание из зарплаты потребуется, если сотрудник добровольно принял решение об отчислениях:

- При добровольной выплате без исполнительного листа (например, на основании соглашения об алиментах).

- При перечислении взносов в пользу профсоюза.

- При участии сотрудника в программе добровольного пенсионного страхования или медицинского страхования.

- При уплате сотрудником кредита (потребительского или ипотечного).

- В целях оплаты услуг сотовых операторов или коммунальных услуг.

Указанный перечень оснований для удержаний не является исчерпывающим, добровольные отчисления могут быть любыми.

Заявление на удержание из зарплаты от работника не нужно:

- При списании неотработанного аванса на основании ст. 137 Трудового кодекса. Стоит учесть, что при увольнении сотрудника получить неотработанный аванс уже нельзя. Но с согласия уволенного можно оформить возврат и прописать его документально.

- При погашении ущерба по ст. 248 ТК, если стороны не договорились об отдельном порядке, и сумма удержания не превышает среднего заработка сотрудника за месяц.

- При удержаниях на основании исполнительных листов.

- При удержании переплаты, которая возникла из-за неправомерного действия сотрудника (на основании судебного решения).

Сколько может удерживаться по заявлению: предельные суммы списаний

При удержании из заработной платы работодателю нужно учитывать предельные суммы списаний:

- При взыскании ущерба в рамках ст. 248 Трудового кодекса и при технических удержаниях по ст. 137 Трудового кодекса – не более 20% от заработка.

- При удержании ущерба по ст. 248 Трудового кодекса по соглашению с работником – в любом размере в пределах суммы ущерба.

- При удержании по исполнительным листам – не более 50%.

- При удержании по листам на алименты на несовершеннолетних – до 70%.

- При удержании на основании заявления сотрудника на добровольное удержание сумм в пользу определенной организации или лица – в любом размере.

При этом в процессе удержания работодателю следует руководствоваться следующей очередностью:

- Списываются суммы по исполнительным листам.

- Производятся технические удержания на основе ст. 248 Трудового кодекса.

- Перечисляется остаток с зарплаты для исполнения добровольных удержаний по заявлению сотрудника.

При удержании из зарплаты на основании заявления работника работодателю следует учитывать некоторые нюансы. Так, если судебные приставы или получатель алиментов предъявят работодателю исполнительный лист, в котором указана большая сумма алиментов, чем указанная в заявлении, то последнее утрачивает силу. Об этом работодатель должен сообщить своему работнику и уведомить его, что алименты будут удерживаться в большем размере по исполнительным документам.

Если сотрудник уплачивает алименты не по решению суда, а на добровольных началах, то он может в любой момент отозвать заявление и написать другое, где может изложить новую просьбу о прекращении выплат или указать новые сведения о предпочтительном размере удержаний.

Добровольные отчисления сотрудника из зарплаты (например, в счет оплаты кредита) не относятся к юрисдикции Трудового кодекса, а подпадает под гражданско-правовые отношения. Поэтому работодатель вправе отказать сотруднику по добровольным удержаниям: в законе не предусмотрена его обязанность удовлетворить просьбу об удержаниях. Безоговорочному исполнению подлежат только удержания по судебным решениям.

Также работодатель не вправе отказать работнику в его просьбе о перечислении профсоюзных взносов, согласно положениям ст. 28 Закона о профсоюзах.

Как составить заявление

Единая форма заявления на удержание из заработной платы не предусмотрена, сотрудник оформляет его в произвольном формате. Его содержание во многом будет зависеть от цели удержания из заработной платы, поэтому используемые здесь формулировки могут быть различными.

Но общими моментами, которые необходимо отобразить в заявлении, будут:

- Получатель заявления: то, кому оно адресуется – наименование компании-работодателя и ФИО директора.

- ФИО сотрудника, его должность, подразделение

- Наименование документа «Заявление».

- Просьба произвести удержание из зарплаты с указанием их вида (например, алименты, платеж по кредиту и пр.).

- Сроки, с которых необходимо начать производить удержания.

- Размер удержаний: конкретная денежная сумма.

- Периодичность уплаты удержаний.

- Банковские реквизиты, по которым необходимо перечислять удержания (номер счета, наименование банка, его ИНН и КПП, корсчет, БИК).

- Перечень приложений к документу (например, нотариально заверенное соглашение супругов на уплату алиментов).

- Подпись сотрудника и дата подачи заявления.

Остальные сведения включаются в заявление в зависимости от специфики ситуации. Например, сотрудник может дополнительно предоставить согласие на оплату комиссии за перевод денежных средств либо указать ФИО получателя алиментов и сведения о детях, в адрес которых выплачиваются алименты. В заявлении допускается прописать не просьбу произвести удержание, а выразить согласие на удержание определенной суммы: например, переплаты по отпускным, стоимости спецодежды или трудовой книжки и пр.

При подготовке заявления нужно учитывать внутренние правила ведения документооборота в организации. Также в компании может быть разработана унифицированная форма заявления, если у многих сотрудников регулярно производятся удержания из зарплаты. Например, если в компании выдаются микрозаймы для работников, то для их погашения может быть разработана единая форма заявления.

При подготовке заявления можно ориентироваться на готовый образец документа. Образец заявления на удержание из заработной платы можно скачать здесь.Таким образом, сотрудник оформляет заявление на удержание из заработной платы, если удержания не имеют безусловного характера, или задолженности списываются по судебному решению. Через такое заявление сотрудник дает согласие работодателю на удержания из его зарплаты.

8 (800) 350-31-84

Загрузка…

Загрузка… Образец заявления на удержание из заработной платы, образец заявления о снижении размера удержания из зарплаты, приказы об удержании

Каждое удержание из зарплаты работника должно подкрепляться документацией. Работник имеет полное право по своей инициативе просить работодателя удерживать определенную сумму, но для этого требуется оформить заявление. То же самое касается уменьшения размера удержаний.

Рассмотрим, как правильно составить и написать документы, и обозначим, какой приказ нужно оформить работодателю.

Содержание статьи:

- Образец заявления об удержании из заработной платы для разных ситуаций

- Заявление о снижении размера удержания из заработной платы

- Образцы приказа об удержании из заработной платы работника

Образец заявления об удержании из заработной платы – примеры документа в разных ситуациях

Заявление на удержание из зарплаты оформляется просто.

Готовый бланк заявления на удержание из заработной платы можно бесплатно скачать здесь в формате WORD

Пример заявления об удержании средств из заработной платы:

Максимальные размеры удержаний из заработной платы и иных доходов должника-гражданина

Следуйте таким правилам оформления при написании своего заявления:

- Заявление можно написать от руки, но на листе формата А4.

- С правой стороны листа оформите «шапку». В нее должна входить информация о работодателе и работнике. Пропишите инициалы руководителя, его полную должность, название компании. Свои данные вписывайте такие: ФИО, должность, адрес проживания, номер телефона.

- Название документа должно быть оформлено посередине листа, после «шапки». Оно пишется с заглавной буквы, ни кавычки, ни точка после не нужна.

- В основной части заявления вы должны указать, каким способом будут производиться удержания, в каком размере (процентном или конкретной суммой), на чье имя будут переводиться средства, по каким реквизитам и в какой период. Все эти данные очень важны, без них заявление потеряет свой смысл.

- В конце нужно поставить дату, когда подаете заявление, и свою личную подпись.

Приведем примеры других возможных вариантов заявлений об удержании средств из зарплаты.

1. Заявление об удержании неотработанной суммы аванса при увольнении:

2. Заявление об удержании алиментов в добровольном порядке из зарплаты:

3. Заявление об удержании оплаты услуг связи из заработной платы

4. Заявление на удержание из зарплаты средств по договору займа

5. Заявление на удержание из зарплаты профсоюзных взносов

6. Заявление на удержание из зарплаты излишне перечисленных средств (отпускных) в связи со счетной ошибкой

7. Заявление об удержании автокредита из зарплаты

8. Заявление об удержании из зарплаты платежей по кредитному договору

Воспользуйтесь данными примерами — и оформите свой документ.

Заявление о снижении размера удержания из заработной платы – образец

В суд подается исковое заявление о снижении размера удержаний из заработной платы.

Оно может быть оформлено по такому образцу:

Работодателю может быть подано заявление о снижении размера удержания из зарплаты, если удержание было назначено по инициативе работника.

Форма для заявления будет немного другая:

Готовый бланк заявления о снижении размера удержания из заработной платы можно бесплатно скачать здесь в формате WORD

В заявлении о снижении размера удержаний из зарплаты обязательно должна быть указана такая информация:

- Наименование инстанции, в которое подается исковое заявление.

- Данные о работодателе, компании, в которой официально трудоустроен работник.

- Сведения о заявителе, его занимаемая должность, адрес проживания, контактный номер телефона.

- Просьба об уменьшении размера удержаний.

- Данные удержаний, которые выплачивались работником, на каком основании, в каком размере, в какой период.

- Сведения об основаниях для снижения размера удержаний.

- В иске в конце документа оформляется перечень документов, которые прилагаются к заявлению.

Обязательно в конце документа поставьте дату, когда подаете заявление, и свою подпись с расшифровкой.

Образцы приказа об удержании из заработной платы работника

Работодатель, в свою очередь, должен оформить приказ, подтверждающий назначение удержаний из заработной платы конкретного сотрудника.

Образец приказа об удержании из зарплаты таков:

Готовый бланк приказа об удержании из заработной платы работника можно бесплатно скачать здеь в формате WORD

Приведем примеры оформленного приказа в разных ситуациях.

1. Приказ об удержании из зарплаты работника суммы ущерба, причиненного имуществу работодателя

2. Приказ об удержании из зарплаты непотраченных средств, выделенных на командировку

3. Приказ об удержании из зарплаты при счетной ошибке или при излишне уплаченного аванса

4. Приказ об удержании из зарплаты излишне уплаченных отпускных

5. Приказ об удержании суммы материального ущерба из заработной платы сотрудника:

Опирайтесь на данные примеры при оформлении приказа. По сути, документ написать легко, но помните, что он должен быть оформлен на бланке организации.

Написать от руки его нельзя, он должен быть сделан в печатном варианте.

Читайте также в этой статье о других возможных вариантах заявлений на удержание из зарплаты.

Остались вопросы? Просто позвоните нам:Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Готовый бланк заявления на удержание из заработной платы для скачивания

Вычесть деньги из зарплаты можно по инициативе работника. Для этого необходимо оформить заявление на удержание средств.

Рассмотрим, как выглядит бланк, каким правилам стоит следовать при оформлении документа, а также приведем примеры готовых заявлений.

Содержание статьи:

- Правила написания заявления на удержание средств из зарплаты

- Бланк заявления на удержание средств из заработной платы — скачать

- Примеры, образцы заявлений на вычет из заработной платы

Правила написания заявления на удержание средств из зарплаты

Оформляя заявление на вычет денежных средств из заработной платы, следуйте таким правилам:

- Во вступлении должна быть «шапка». В ней пропишите: название организации, ФИО начальника, свои инициалы, адрес проживания, название должности, которую занимаете.

- Далее укажите название документа. В нашем случае, это либо «Заявление», либо «Заявление на удержание из заработной платы». Кавычки не нужны, как и точка в конце предложения.

- В основной части обозначьте вашу просьбу об удержании средств, а также пропишите, в каком размере будет удерживаться сумма, сколько раз (разово или ежемесячно, поквартально), на счет кого будет перечисляться она, в какой период.

- Затем можно указать реквизиты счета, на который будут перечислены средства.

- В заключении поставьте дату, когда подается документ, и свою личную подпись.

Порядок удержаний из заработной платы – виды удержаний, разные ситуации и права сторон

Заявление оформите на листе формата А4 в двух экземплярах. Один вариант отдайте работодателю, другой — оставьте себе.

Он может пригодиться, когда деньги будут перечисляться на счет третьего лица — например, при оплате кредита.

Готовый бланк заявления на удержание средств из заработной платы — скачать

Оформить заявление будет проще, если вы скачаете готовый бланк и впишете в него все необходимые данные.

Готовый бланк заявления на удержание из зарплаты можно бесплатно скачать здесь в формате WORD

Примеры заявлений на вычет из заработной платы — разовое, ежемесячное удержание, удержание по желанию работника в счет оплаты кредита, займа, коммунальных услуг и т.п.

Приведем примеры заявлений, написанных работниками в разных жизненных ситуациях и при разных типах денежных вычетов.

Оформление приказа на удержание средств из зарплаты работника — правила написания, готовый бланк и примеры приказов

Заявление на ежемесячное удержание:

Заявление на разовое удержание:

Заявление на вычет средств из зарплаты по кредиту, договору займа:

Заявление на вычет средств из заработной платы по автокредиту:

Заявление по списанию подотчетных сумм из зарплаты:

Заявление об удержании переплаченного аванса:

Заявление на вычет услуг мобильной связи из зарплаты:

Заявление на удержание алиментов из заработной платы:

Воспользовавшись данными примерами и готовым бланком, вы можете составить свое заявление на удержание любы типов из заработной платы. Следуйте указанным выше правилам, тогда проблем с написанием документа не возникнет.

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

основания, правила составления и образец приказа

Работодатель вправе выдавать работникам денежные суммы под отчет на различные административно-хозяйственные приобретения и прочие нужды. Это могут быть средства для приобретения товарно-материальных ценностей или на командировочные расходы.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

Можно ли удержать из зарплаты подотчетные суммы

Перечень лиц, которым могут выдавать средства под отчет, работодатель может закрепить через издание приказа (хотя это необязательно). Подотчетным лицом может стать любой сотрудник предприятия.

Средства под отчет могут выдаваться сотрудникам в наличной форме или в безналичном формате на банковский счет. После того как средства получены, работник должен будет отчитаться за них.

Под таким отчетом понимается предоставление сотрудником работодателю документального подтверждения размера затрат и возврат работодателю неизрасходованных подотчетных сумм. Если подотчетные суммы были выданы в наличной форме, то сотрудник должен предоставить отчет в течение 3 рабочих дней после истечения того срока, на который они были выданы ему или со дня выхода работника на работу (например, после его возвращения из командировки). Это требование прописано в п. 6.3 Указания ЦБ от 2014 года №3210-У.

Законодательно не запрещается выдавать сотрудникам подотчетные суммы, даже если они не отчитались по предыдущим.

Сроки выдачи подотчетных сумм работодатель утверждает самостоятельно и закрепляет их в локальных нормативно-правовых актах (например, во внутреннем Положении о расчетах с подотчетными лицами).

В отношении сумм под отчет, которые были выданы в безналичной форме, работодатель должен заранее определиться с двумя аспектами: на какой срок выдаются подотчетные суммы, и какова финальная дата для предоставления сотрудниками отчетности.

Если работник не отчитался по выданным ему подотчетным суммам, то работодатель может удержать их из его зарплаты. При этом ему нужно учитывать некоторые законодательные нюансы. Процедура удержания подотчетных сумм регламентируется ст. 137 Трудового кодекса.Выдача денег работникам под отчет регулируется указанием ЦБ от 2014 года №3210-У, который устанавливает порядок ведения кассовых операций.

Нужно ли согласие сотрудника на удержание подотчетной суммы

Сотрудник может вернуть неизрасходованные им средства в наличной форме и внести их в кассу предприятия. Но если у него нет возможности в установленные сроки вернуть задолженность, то допускается несколько вариантов для ее удержания из зарплаты.

Трудовой кодекс в ст. 137 предусматривает право работодателя на возврат неизрасходованных подотчетных сумм. Вернуть средства допускается в нескольких вариантах:

- По желанию работника. В данном случае сотрудник пишет заявление на имя работодателя в свободной форме, где просит удержать из его доходов подотчетные суммы.

- По решению работодателя через издание приказа об удержании подотчетных сумм у работника.

Независимо от способа возврата подотчетной суммы от работника должно быть получено согласие на удержание. Иначе по положениям ст. 137 Трудового кодекса и согласно разъяснениям Роструда от 2007 года №3044-6-0, единственным способом для взыскания задолженности будет обращение в суд.

В приказном порядке без предварительного согласия работника получить подотчетные суммы нельзя. Согласие работника на удержание в обязательном порядке должно быть получено в письменной форме, чтобы у контролирующих инстанций не было повода для привлечения работодателя к ответственности.

Согласие может иметь форму заявления от работника, либо тот может расписаться в приказе на удержание подотчетной суммы и указать там, что он не оспаривает основания на удержание и размер задолженности.

Также работодатель может предварительно передать сотруднику письменное уведомление о размере предстоящего удержания, где тот должен поставить свою подпись.

Также на практике возможны следующие варианты развития событий:

- Если между работодателем и сотрудником возникли разногласия по сумме задолженности, или сотрудник отказывается возвращать денежные средства добровольно, то работодатель должен обратиться в суд. Для взыскания задолженности в данном случае действует срок исковой давности в три года.

- Руководство компании может принять решение о списании задолженности путем признания ее доходом сотрудника. Важно учитывать, что данная сумма станет налогооблагаемым доходом и с нее необходимо перечислить НДФЛ с неиспользованных подотчетных сумм. Прощение задолженности работнику оформляется через издание соответствующего приказа.

Документы-основания для удержания

В качестве основания для издания приказа может выступать заявление, полученное от работника на удержание определенной суммы.

Заявление подается на имя руководителя организации и содержит данные о работнике, дату получения им подотчетной суммы; размер задолженности перед работодателем, который разрешает удержать сотрудник; дату удержания. Сотрудник может указать в заявлении сумму долга, который он разрешает списывать из его зарплаты.

Но если такое заявление не было предварительно получено, то для взыскания задолженности с работника используется такая форма, как авансовый отчет. Его подотчетное лицо заполняет самостоятельно. В нем необходимо указать следующие сведения:

- Наименование работодателя.

- ФИО подотчетного лица, место его работы.

- Даты расходования по первичной документации.

- Наименование первичного документа.

- Сумма расхода.

В качестве приложений к авансовому отчету выступают первичные документы, которые подтверждают размер затрат: чеки, кассовые ордеры и пр. Если по авансовому отчету списываются суточные расходы, которые не имеют первичной документации, то в нем просто прописывается сумма суточных, которая утверждена на предприятии во внутренней документации.

В итоговой строчке авансового отчета подотчетное лицо указывает израсходованную им сумму, а бухгалтер проверяет, насколько она соответствует полученной им сумме.

Когда сумма списываемых средств по авансовому отчету меньше, чем было выдано сотруднику, то у него образуется задолженность перед работодателем. Именно из авансового отчета берется сумма задолженности для приказа на удержание.

На составление авансового отчета и передачу его в бухгалтерию работнику дается 3 рабочих дня после возврата из командировки или окончания срока пользования средствами под отчет. Если авансовый отчет не был представлен, то вся подотчетная сумма становится долгом сотрудника перед работодателем.

Правила составления приказа

Работодатель обязан издать приказ об удержании из зарплаты в течение месяца после того, как ему стало известно о наличии задолженности у сотрудника. Если указанные сроки были упущены, то за взысканием суммы долга придется обращаться в суд либо сотрудник должен будет предварительно написать заявление на удержание.

Сотрудник составляет заявление на удержание подотчетных сумм в произвольном формате.

В приказе следует прописать следующие сведения:

- Наименование компании-работодателя.

- Наименование документа.

- ФИО подотчетного лица и его должность.

- Дата издания приказа и место (город).

- Обстоятельства выдачи подотчетной суммы: когда она была выдана и на какие цели (например, в связи с командировкой).

- Сумма денежных средств, которая подлежит удержанию.

- Перечень приложений (это может быть уведомление об удержании, авансовый отчет либо письменное заявление работника).

В приказе руководитель компании может назначить ответственное лицо за удержание денежных сумм из заработной платы. Обычно это сотрудник бухгалтерии, который ответственен за начисление зарплаты.

Образец приказа на удержание из зарплаты подотчетных сумм можно скачать здесь. Работодатель вправе утвердить собственный типовой формат приказа об удержании денежных средств из зарплаты работника. Особенно это актуально в случае, когда удержания производятся достаточно часто.Удержание производится в ближайший день выдачи зарплаты. Его допускается произвести как из авансового платежа, так и окончательного расчета. Стоит учитывать, что даже при наличии правильно оформленного приказа на удержание и полученного согласия работника работодателю не всегда удается единовременно удержать невозвращенную ему подотчетную сумму. Связано это с тем, что положения трудового законодательства ограничивают размер удержаний из доходов работника.

Размер удержаний

Удерживаемая задолженность из доходов подотчетного лица не может превышать 20% от суммы зарплаты после уменьшения ее на НДФЛ. Указанные ограничения приведены в ст. 138 Трудового кодекса и приведены в разъясняющем письме Минздравсоцразвития от 2011 года №22-2-4852.

Если размер задолженности по подотчетной сумме превысил 20% от суммы долга, то удержания придется разбить на несколько частей. Но если от сотрудника получено письменное заявление на удержание всей суммы, то указанный лимит в 20% можно не учитывать.

Таким образом, за работодателем закреплено право на удержание из заработной платы подотчетной суммы, которая не была израсходована работником. Удержание производится через заявление сотрудника или в приказном порядке по распоряжению работодателя. В любом случае от работника нужно получить согласие на удержание, иначе получить задолженность можно только в судебном порядке. Задолженность по подотчетным суммам образуется у работника, если он не предоставил авансовый отчет в течение 3 дней после выхода на работу либо сумма по отчету меньше, чем ему было выдано.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.8 (800) 350-31-84

Загрузка… Удержания из заработной платы

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Диана Шигапова

юрист

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Раз в месяц присылаем письма с самым важным

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Что могут сделать судебные приставы

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Что делать? 25.07.18Как платить алименты, если их не требуют?

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

У нас есть что почитать про взыскание алиментов:

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.

Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Как взыскать долг через приставов

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

Как экономить на разъездной работе и в командировках

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Что делать? 19.06.18

Работодатель делит мою зарплату на оклад и премию

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Если удерживают за невыполнение нормы труда, то срок — месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 годаPDF, 805 КБ

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

п. 8, 15 ч. 1 ст. 101 закона «Об исполнительном производстве»

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязанОбразец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работникаОбразец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подписьОбразец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Удержания из заработной платы по исполнительным документам

Удержания производятся исходя из всех доходов налогоплательщика, за исключением поименованных в ст.101 закона №229-ФЗ.

Для удержания алиментов по исполнительным документам необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства от 18.07.1996г. №841.

В частности, в доходы, из которых производятся удержания, включаются:

- Суммы выплат, предусмотренные системой оплаты труда, включая повышающие коэффициенты,

- Суммы премий и поощрений,

- Суммы надбавок и дополнительных вознаграждений,

- Суммы пособий по временной нетрудоспособности,

- Отпускные и компенсации за неиспользованный отпуск,

- Суммы оплаты обедов,

- И т.п.

- по взысканию алиментов,

- возмещению вреда, причиненного здоровью,

- возмещению вреда в связи со смертью кормильца,

- возмещению ущерба, причиненного преступлением,

- а также требования о компенсации морального вреда.

- не может превышать 70% заработной платы и других доходов.

При расчете удержании алиментов по разным исполнительным документам нужно учитывать 70% ограничение и распределять удержанные суммы с учетом долей, приходящихся на каждый исполнительный документ.

Если взыскать всю сумму алиментов не удается в связи с 70% ограничением, то у сотрудника возникает задолженность по алиментам.

В случае, когда на сотрудника поступило, например, два исполнительных документа, один на уплату алиментов, а другой – на погашение задолженности по кредиту, то сначала нужно удержать алименты, а уже потом, если «лимит» удержаний не будет выбран, задолженность по кредиту.

Таким образом, удержания задолженности по кредиту можно будет произвести только при условии, что общая сумма удержаний (вместе с алиментами) не превысит 50% заработка.

Обратите внимание:Производить удержания из сумм авансов по зарплате – не нужно, в отличие от сумм отпускных – с них нужно удержать соответствующие суммы.

Это связано с тем, что удержания производятся после того, как из доходов уже был удержан НДФЛ. С сумм авансов НДФЛ не удерживается, поэтому нет понимания суммы «чистого» дохода. А вот с отпускных – НДФЛ необходимо удерживать, соответственно появляется «чистый» доход, из которого и производят удержания.

Что такое удержания из заработной платы? | Вычеты до и после налогообложения

Вычеты из заработной платы — это заработная плата, удерживаемая из общего заработка работника с целью уплаты налогов, дополнительных расходов и льгот, таких как медицинское страхование. Эти удержания составляют разницу между заработной платой брутто и оплатой нетто и могут включать:

- Налог на прибыль

- Налог на социальное обеспечение

- 401 (k) взносы

- Начисления заработной платы 1

- Выплаты алиментов

Некоторые вычеты из заработной платы являются добровольными и могут быть вычтены из зарплаты до или после налогообложения, если сотрудник предоставил письменное разрешение.С другой стороны, налоги и удержания заработной платы являются обязательными, и работодатели, которые не удерживают эти вычеты, могут нести ответственность за недостающие суммы.

Как работают удержания из заработной платы?

удержания из заработной платы обычно обрабатываются каждый платежный период на основании применимого налогового законодательства и информации об удержании, предоставленной вашими сотрудниками или постановления суда. Расчеты можно сделать вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы.Многие компании выбирают автоматизацию, потому что она уменьшает количество ошибок и гарантирует, что платежи будут своевременно поданы в соответствующие органы.

Сумма, которую вы удерживаете для каждого сотрудника, зависит от индивидуального свидетельства об удержании налога сотрудника по форме W-4, государственных и местных сертификатов удержания, выбора льгот и других деталей. Например, зарегистрирован ли сотрудник в вашем плане медицинского страхования или есть ли наказание в судебном порядке?

Место (а) вашего предприятия и место, где ваши сотрудники предоставляют услуги, также играют важную роль в отчислениях из заработной платы, поскольку не каждый штат собирает подоходный налог.

Вычеты до налогообложения

Вычеты до вычета налогов удерживаются из зарплаты сотрудника до удержания любых налогов. Поскольку они исключаются из валовой заработной платы для целей налогообложения, вычеты до налогообложения уменьшают налогооблагаемый доход и сумму денег, причитающихся государству. Они также снижают ваш федеральный налог по безработице (FUTA) и сборы штата по страхованию от безработицы.

Типы отчислений до налогообложения включают, помимо прочего, медицинское страхование, групповое страхование жизни и пенсионные планы.И хотя сотрудники не обязаны участвовать, часто это в их интересах. Взносы до налогообложения могут сэкономить им значительные деньги по сравнению с тем, что они заплатили бы за пособия и другие услуги после уплаты налогов.

Однако экономия не безгранична. Обычно существуют ограничения на размер взноса сотрудников до уплаты налогов. IRS, например, регулирует общую сумму, которая может быть отложена до налогообложения до пенсионного плана 401 (k) каждый год.

Обязательные отчисления

Обязательные отчисления предписываются государственными учреждениями для оплаты государственных программ и услуг.Они состоят из федерального подоходного налога, налога Федерального закона о страховых взносах (FICA) (Medicare и Social Security) и подоходного налога штата. Чтобы оформить их правильно, необходимо знать статус работы ваших сотрудников.

Если вы нанимаете независимых подрядчиков, вам, как правило, не нужно удерживать подоходный налог, налог на социальное обеспечение или налог на медицинскую помощь из их заработной платы. Это потому, что эти типы работников платят налог на самостоятельную занятость со своего дохода. С другой стороны, если кто-то является добросовестным сотрудником, вы должны вычесть необходимые налоги.Вы можете подать в IRS форму SS-8 «Определение статуса работника для целей уплаты федеральных налогов на трудоустройство и удержания подоходного налога» для получения дополнительной помощи.

Налоги FICA

НалогиFICA поддерживают социальное обеспечение и медицинскую помощь. Сотрудники платят налог на социальное обеспечение по ставке 6,2% с лимитом взносов, зависящим от заработной платы, и они платят налог на Медикэр в размере 1,45% без какого-либо ограничения. Это равняется 7,65% налогов FICA на зарплату (до тех пор, пока не будет достигнута базовая заработная плата в системе социального обеспечения), которую вы юридически обязаны соответствовать.

Некоторые сотрудники также могут облагаться дополнительным налогом по программе Medicare. Начиная с периода выплаты заработной платы, когда доход человека превышает 200 000 долларов, вы должны начать вычитать 0,9% из его или ее заработной платы до конца года. Дополнительный медицинский налог также применяется к определенным уровням пенсионных выплат железнодорожникам и доходов от самозанятости. Вы не обязаны выполнять этот вычет.

Федеральный подоходный налог

Федеральное правительство имеет семь групп подоходного налога, от предельной ставки 10% до 37%.Эти ставки применяются постепенно, что означает, что заработная плата сотрудника сначала взимается по самой низкой ставке, пока она не достигнет порогового значения для этого диапазона. С них по-прежнему взимается плата по каждой последующей ставке, пока они не достигнут своего общего валового дохода или самого высокого налогового уровня.

Налогооблагаемый доход в каждой группе различается в зависимости от статуса подачи документов — холост или замужем отдельно, совместная регистрация в браке или главы семьи — что указано в форме W-4. Ежегодные поправки на инфляцию, вносимые IRS, также определяют пороговые значения налоговых ставок.

Для удержания федерального подоходного налога в каждый платежный период у вас обычно есть два варианта — метод диапазона заработной платы или процентный метод — оба из которых можно найти в Публикации IRS 15-T.

Государственные и местные налоги

Законы штата о подоходном налоге сильно различаются, от простых до сложных. Некоторые взимают фиксированную ставку со всего дохода, другие имеют несколько налоговых категорий, а некоторые вообще не взимают подоходный налог. Третьи следуют федеральному налоговому кодексу вместо того, чтобы создавать свои собственные.По этим причинам вам следует проконсультироваться со всеми правительствами штатов, в которых вы работаете, чтобы убедиться, что ваш фонд заработной платы соответствует местным законам.

Отчисления после уплаты налогов

Вычеты после уплаты налогов удерживаются из зарплаты работника после удержания всех необходимых налогов. Поскольку вычеты после уплаты налогов уменьшают чистую заработную плату, а не валовую, они не снижают общую налоговую нагрузку на человека. Общие примеры включают пенсионные планы Roth IRA, страхование по инвалидности, профсоюзы, пожертвования на благотворительность и увеличение заработной платы.Сотрудники могут отказаться от участия во всех удержаниях после уплаты налогов, кроме удержаний из заработной платы.

Одежда для заработной платы

Суды, регулирующие органы и IRS могут приказать вам удержать часть заработной платы после вычета налогов или чистой заработной платы сотрудника для покрытия неуплаченных налогов, алиментов, алиментов или невыплаченных кредитов. Типы доходов, которые можно получить, включают:

- Почасовая оплата

- Заработная плата

- Комиссии

- Бонусов

- Пенсии и пенсионные выплаты

В приказе о возмещении обычно указывается сумма удержания или процент удержания и куда направить платеж.Внимательно прочтите и усвойте эти документы. Если вы неправильно списываете украшения или не оплачиваете их полностью, ответственность за просрочку может нести ваш бизнес, а не сотрудник.

В дополнение к самому постановлению о возмещении вы должны соблюдать Раздел III Закона о защите потребительских кредитов (CCPA). Этот закон ограничивает размер выплаты заработной платы сотрудника в неделю и не дает вам уволить сотрудника, если его или ее зарплата погашается по любому одному долгу.

Добровольные отчисления

Сотрудники могут выбрать, чтобы из их зарплаты было вычтено больше денег, чтобы покрыть стоимость различных льгот.Они известны как добровольные удержания из заработной платы, и они могут быть удержаны до налогообложения (если это разрешено в соответствии с разделом 125 Налогового кодекса) или после уплаты налогов.

Поскольку добровольные удержания не являются обязательными, вы должны убедиться, что ваши сотрудники полностью осведомлены о них. Получите письменное согласие сотрудника перед удержанием страховых взносов или любых других льгот из его заработной платы. Кроме того, отображайте текущий вычет и итоговую сумму за год до даты в каждой выписке о заработной плате и ведите точный учет на случай, если сотрудник или аудитор сомневается в вычете.Многие штаты требуют этого как часть своих правил ведения документации.

Виды добровольных удержаний из заработной платы включают:

Страхование здоровья

Предоставление вашим сотрудникам медицинского, стоматологического и офтальмологического обслуживания — отличный способ удержать сотрудников и привлечь новые таланты, но вы не хотите, чтобы затраты были обременительными. Как правило, вам и вашим сотрудникам выгоднее платить страховые взносы до вычета налогов. Если вы желаете это сделать, IRS требует, чтобы вы вносили взносы в соответствии с планом Раздела 125.

Групповое срочное страхование жизни

Некоторые работодатели предоставляют своим сотрудникам базовое срочное страхование жизни без дополнительных затрат в размере до 50 000 долларов США. Все, что больше этого, приведет к вмененному доходу. Если сотрудники хотят добавить дополнительное покрытие или приобрести страхование жизни для иждивенцев, вы обычно вычитаете эти средства из их заработной платы после уплаты налогов.

Пенсионные планы

Работодатели предлагают множество различных вариантов пенсионных сбережений, но два из самых популярных — это 401 (k) и индивидуальные пенсионные счета Roth (IRA).Взносы сотрудников в план 401 (k) откладываются для уплаты федерального подоходного налога и подоходного налога большинства штатов, но облагаются налогами FICA. Взносы IRA, с другой стороны, удерживаются после уплаты налогов.

Рабочие расходы

Если ваши сотрудники состоят в профсоюзе, им, вероятно, придется платить за свое членство и любые налогооблагаемые льготы, предлагаемые через профсоюз. Другие виды рабочих расходов, которые могут быть вычтены из заработной платы, включают униформу, питание и поездки. Однако в некоторых штатах такие вычеты могут быть запрещены.

Как рассчитать отчисления из заработной платы

Расчет удержаний из заработной платы — это процесс преобразования заработной платы брутто в заработную плату нетто. Для этого:

- Скорректировать валовую заработную плату путем удержания взносов до налогообложения в медицинское страхование, пенсионные планы 401 (k) и другие добровольные выплаты.

- См. Форму W-4 сотрудника и налоговые таблицы IRS за этот год, чтобы рассчитать и вычесть федеральный подоходный налог.

- Удерживать 7,65% скорректированной валовой заработной платы по налогу на медицинское обслуживание и налогу на социальное обеспечение до предела заработной платы.

- Вычтите 0,9% для дополнительного налога на Medicare, если доход с начала года до даты достиг 200 000 долларов США или более.

- В штатах, взимающих подоходный налог, удерживайте его в соответствии с инструкциями, содержащимися в налоговых справочниках или налоговых кодексах каждого штата.

- Вычтите украшения, взносы в пенсионные планы Roth IRA и другие сборы после уплаты налогов, чтобы получить общую чистую заработную плату.

Калькулятор удержаний из заработной платы

Часто задаваемые вопросы о вычетах из заработной платы

Не всегда легко узнать, когда и как производить вычеты из заработной платы, а ошибки могут дорого обойтись.Наши часто задаваемые вопросы помогут вам избежать нарушения нормативных требований.

Каковы примеры неправильных удержаний из заработной платы?

Неправильные удержания из заработной платы часто являются результатом того, что работодатели взимают со своих сотрудников плату за пособия и услуги, которые они должны оплачивать самостоятельно. Сюда входят:

- Федеральный налог по безработице (FUTA)

- Государственный налог по безработице

- Страхование компенсации работникам

- Средства индивидуальной защиты, требуемые OSHA

- Инструменты, необходимые для работы

На государственном уровне могут быть дополнительные ограничения на удержание дохода для покрытия расходов на обмундирование, нехватку кассовых аппаратов и связанные с работой расходы.

Что такое удержания из заработной платы при страховании?

Многие американцы, имеющие медицинскую страховку, покупают ее через своих работодателей за счет удержаний из заработной платы. Это обеспечивает значительную экономию средств, поскольку премии могут удерживаться из их заработной платы до налогообложения в соответствии с планом Раздела 125. На самом деле, однако, сотрудники не платят напрямую за медицинское страхование, а возмещают расходы своему работодателю, который направляет платеж поставщику медицинского страхования.

Как сообщается о удержаниях из заработной платы?

При сообщении налоговых удержаний с сотрудников и при подаче налоговых платежей работодателя в федеральное правительство вы обычно используете следующие формы:

Эти документы можно подать в бумажном или электронном виде.В отдельных штатах действуют собственные правила отчетности о вычетах из заработной платы, поэтому важно проконсультироваться с местными властями.

Каковы примеры удержаний из заработной платы?

Вычеты из заработной платы делятся на четыре разные категории — до налогообложения, после уплаты налогов, добровольные и обязательные — с некоторым перекрытием между ними. Например, медицинское страхование является добровольным вычетом и часто предлагается до уплаты налогов. Конкретные примеры каждого типа удержаний из заработной платы включают:

- Вычеты до налогообложения: Медицинские и стоматологические пособия, 401 (k) пенсионные планы (для федерального подоходного налога и налогов большинства штатов) и групповое страхование жизни

- Обязательные вычеты: Федеральный подоходный налог и налог штата, налоги FICA и дополнительные выплаты из заработной платы

- Отчисления после уплаты налогов: Гарнирные украшения, пенсионные планы Roth IRA и благотворительные пожертвования

- Добровольные отчисления: Страхование жизни, связанные с работой расходы и пенсионные планы

Какой вычет LTD из зарплаты?

Вычет по долгосрочной нетрудоспособности (LTD) покрывает процент от заработной платы сотрудников, которые получили травмы или слишком больны, чтобы работать в течение длительного периода времени.Когда LTD вычитается до налогообложения, сотрудники платят немного меньше за страховые взносы, но взимают федеральный подоходный налог с любых полученных льгот. С другой стороны, вычеты LTD после уплаты налогов приводят к тому, что сотрудники получают немного меньшую выручку за каждый платежный период, но их льготы не подлежат дальнейшему налогообложению, если они их используют. Кратковременная нетрудоспособность (ЗППП) часто облагается налогом таким же образом.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по заработной плате и не является исчерпывающим источником требований.Он предлагает практическую информацию по предмету и предоставляется при том понимании, что ADP не предоставляет юридических или налоговых консультаций или других профессиональных услуг.

Налоговые данные приведены по состоянию на 2020 налоговый год

1 Сумма, подлежащая удержанию, регулируется Федеральным законом о защите потребительских кредитов.

.Как добавить новый вычет из заработной платы и автоматически удерживать его из каждой зарплаты?

Программа расчета заработной платыezPaycheck очень гибкая. С помощью ezPaycheck пользователь может легко добавить новый вычет для плана IRA, пополнения, пожертвования, ухода на иждивении, гибкой учетной записи или для других целей.

Вот шаги, как добавить новый вычет из заработной платы:

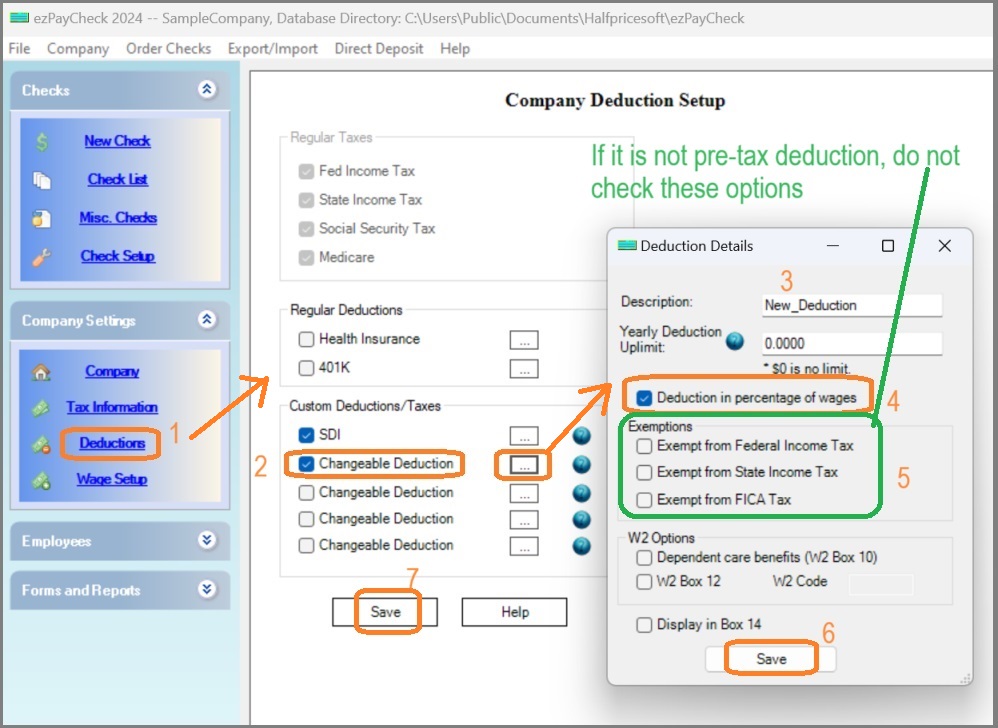

1. Запустите ezPaycheck, щелкните в левом меню «Настройки компании-> Отчисления», чтобы открыть экран настройки удержания компании.

2. Отметьте один настраиваемый элемент вычета, затем нажмите кнопку позади него, чтобы открыть окно «Подробности вычета».

3. Введите новое имя My_dedution.

4. Если это вычет в процентах, вы можете установить флажок «Удержание в процентах из заработной платы». В противном случае не ставьте отметку

5. Проверьте другие варианты налогообложения

6. Нажмите кнопку «Сохранить» и закройте страницу сведений о вычетах.

7. Нажмите кнопку «Сохранить» в форме настройки вычета компании, чтобы обновить базу данных.

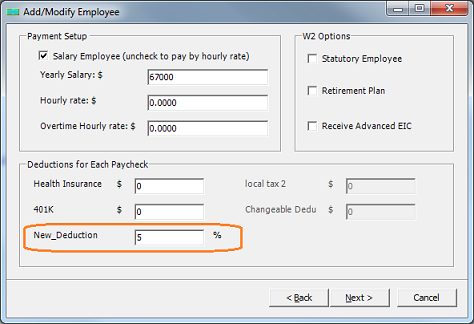

1. Выберите одного сотрудника из списка сотрудников и измените его вариант удержания.

2. Введите сумму или процентное значение.

3. Щелкайте «Далее» до последней страницы, затем щелкните кнопку «Готово», чтобы сохранить изменения.

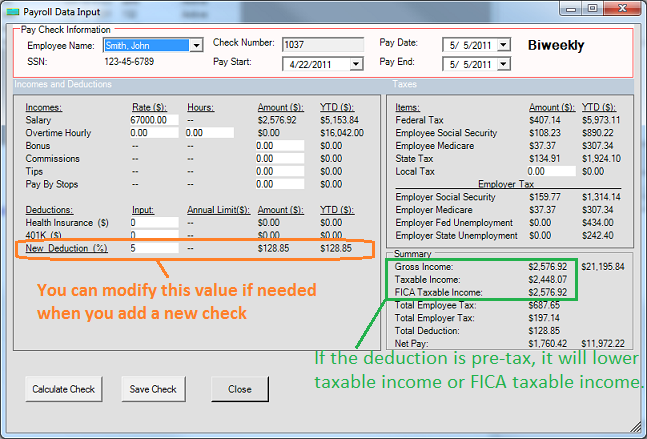

Когда вы создадите новый чек, вы увидите этот новый вычет из зарплаты.

Более подробную информацию о программе расчета заработной платы ezPaycheck можно найти на странице продукта.

Что нужно знать о удержаниях из заработной платы

После того, как вы установили основы расчета заработной платы, вы должны научиться удерживать, переводить и подавать различные налоги на заработную плату.

От вычетов из заработной платы до расчетных периодов настройка системы расчета заработной платы может включать в себя множество движущихся частей. Наличие хорошей системы может помочь сделать расчет заработной платы эффективным и беспроблемным процессом.

Начало работы

При настройке системы начисления заработной платы сначала подумайте о том, как часто будут платить сотрудникам.Возможно, вам придется ознакомиться с местными законами, поскольку в некоторых штатах есть особые требования к частоте выплат. Проконсультируйтесь с таблицей, предоставленной Министерством труда, и свяжитесь с вашими государственными и местными департаментами труда.

Есть также налоговые вопросы, которые необходимо решить до начала расчета зарплаты. Все сотрудники должны предоставить соответствующие идентификационные номера налогоплательщика. Налоговая служба (IRS) может предоставить вам идентификационный номер налогоплательщика работодателя, а также идентификаторы удерживаемого подоходного налога и идентификаторы безработицы для штатов, в которых живут и работают ваши сотрудники.Кроме того, в некоторых штатах есть местные налоговые юрисдикции, требующие идентификационных номеров.

Прежде чем платить кому-либо через платежную ведомость, убедитесь, что вы правильно классифицировали каждого работника как наемного работника или как независимого подрядчика. Если вы не знаете, как классифицировать работника, проверьте критерии IRS и соответствующие рекомендации DOL. Также проверьте соответствующие государственные органы, у которых могут быть свои собственные критерии, поскольку неправильная классификация работника может привести к дорогостоящим штрафам и другим административным действиям.

Понимание удержания

После того, как вы освоите основы расчета заработной платы, вы должны научиться удерживать, переводить и подавать различные налоги на заработную плату. «Использование поставщика услуг по начислению заработной платы выгодно, потому что они будут удерживать правильные суммы налогов, вносить их в надлежащее время и заполнять квартальные и годовые налоговые декларации для каждой юрисдикции», — говорит Эмили Хофманн, старший специалист службы поддержки ADP. Конечно, для этого владельцы малого бизнеса должны хранить свои документы в порядке для поставщика услуг по начислению заработной платы.

В дополнение к налогам и другим обязательным отчислениям и удержаниям сотрудники могут захотеть или должны иметь другие удержания из своей зарплаты. Например, некоторые административные постановления могут потребовать от вас удержания заработной платы сотрудников для выплаты алиментов, налоговых сборов или студенческих ссуд. «Самое важное, что нужно помнить при любом украшении, — это внимательно читать порядок украшения», — говорит Хофманн. «В этом документе должна быть указана сумма, подлежащая удержанию, и любые ограничения по заработной плате, а также место для перечисления платежа.Если что-либо в заказе неясно, лучше всего связаться с агентством напрямую, чтобы избежать каких-либо штрафов ». В некоторых случаях отказ от гарнира означает, что бизнес (а не сотрудник) в конечном итоге несет ответственность за полный баланс возмещения

Существуют также добровольные удержания из заработной платы, которые сотрудник может попросить вас удержать из их чека. Обычные добровольные отчисления включают взносы на пенсионные счета, выплаты по кредитам и выплаты страховых взносов.Но применяются различные правила: например, медицинские и другие льготы (стоматологические, офтальмологические и т. Д.) Могут удерживаться либо после уплаты налогов, либо, если взносы производятся через план по разделу 125, до налогов. Отчисления на счет 401 (k) снизят налогооблагаемую заработную плату работника, но взносы в IRA Roth производятся после уплаты всех налогов.