Заявление на удержание займа из зарплаты образец: Полная информация для работы бухгалтера

Образец заявления на удержание из заработной платы, образец заявления о снижении размера удержания из зарплаты, приказы об удержании

Каждое удержание из зарплаты работника должно подкрепляться документацией. Работник имеет полное право по своей инициативе просить работодателя удерживать определенную сумму, но для этого требуется оформить заявление. То же самое касается уменьшения размера удержаний.

Рассмотрим, как правильно составить и написать документы, и обозначим, какой приказ нужно оформить работодателю.

Содержание статьи:

- Образец заявления об удержании из заработной платы для разных ситуаций

- Заявление о снижении размера удержания из заработной платы

- Образцы приказа об удержании из заработной платы работника

Образец заявления об удержании из заработной платы – примеры документа в разных ситуациях

Заявление на удержание из зарплаты оформляется просто.

Готовый бланк заявления на удержание из заработной платы можно бесплатно скачать здесь в формате WORD

Пример заявления об удержании средств из заработной платы:

Максимальные размеры удержаний из заработной платы и иных доходов должника-гражданина

Следуйте таким правилам оформления при написании своего заявления:

- Заявление можно написать от руки, но на листе формата А4.

- С правой стороны листа оформите «шапку». В нее должна входить информация о работодателе и работнике. Пропишите инициалы руководителя, его полную должность, название компании. Свои данные вписывайте такие: ФИО, должность, адрес проживания, номер телефона.

- Название документа должно быть оформлено посередине листа, после «шапки». Оно пишется с заглавной буквы, ни кавычки, ни точка после не нужна.

- В основной части заявления вы должны указать, каким способом будут производиться удержания, в каком размере (процентном или конкретной суммой), на чье имя будут переводиться средства, по каким реквизитам и в какой период. Все эти данные очень важны, без них заявление потеряет свой смысл.

- В конце нужно поставить дату, когда подаете заявление, и свою личную подпись.

Приведем примеры других возможных вариантов заявлений об удержании средств из зарплаты.

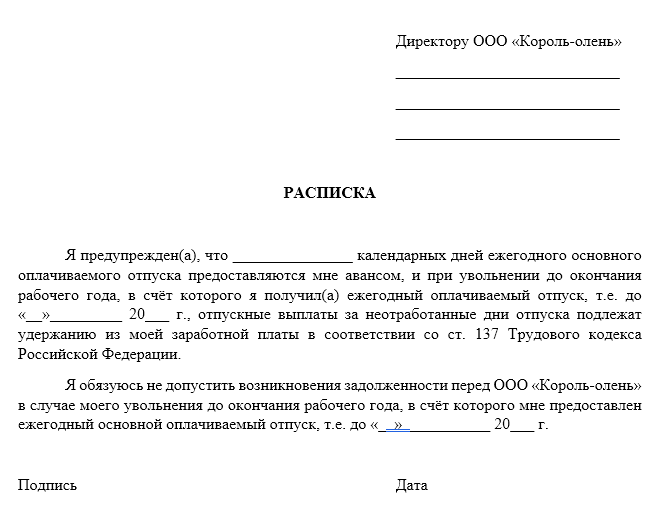

1. Заявление об удержании неотработанной суммы аванса при увольнении:

2.

Заявление об удержании алиментов в добровольном порядке из зарплаты:

Заявление об удержании алиментов в добровольном порядке из зарплаты:3. Заявление об удержании оплаты услуг связи из заработной платы

4. Заявление на удержание из зарплаты средств по договору займа

5. Заявление на удержание из зарплаты профсоюзных взносов

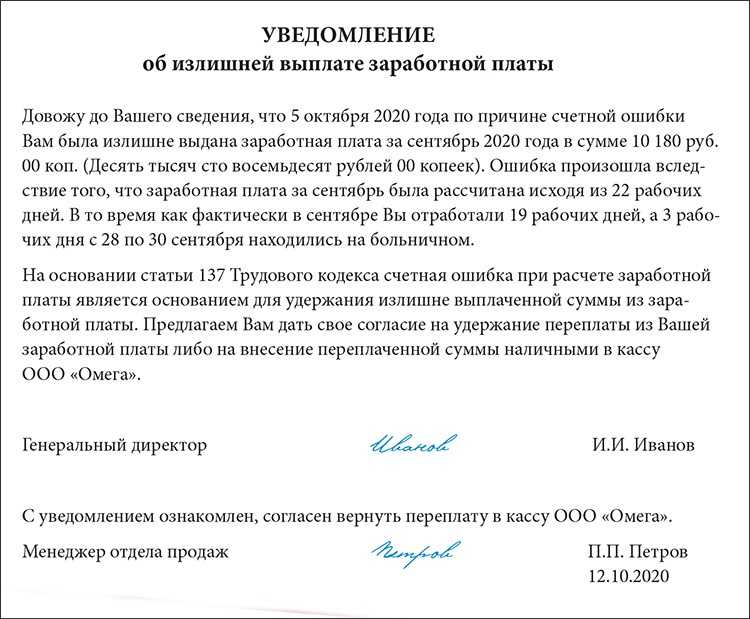

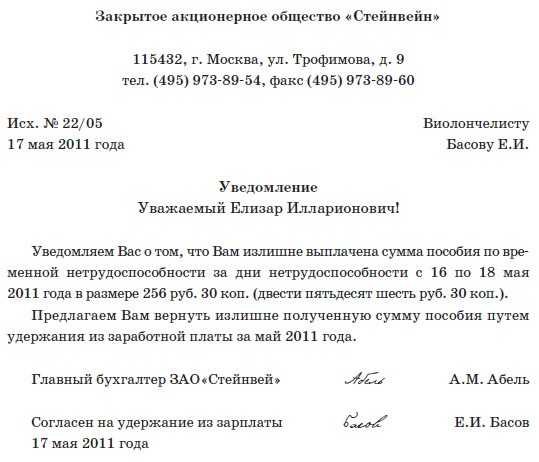

6. Заявление на удержание из зарплаты излишне перечисленных средств (отпускных) в связи со счетной ошибкой

7. Заявление об удержании автокредита из зарплаты

8. Заявление об удержании из зарплаты платежей по кредитному договору

Воспользуйтесь данными примерами — и оформите свой документ.

Заявление о снижении размера удержания из заработной платы – образец

В суд подается исковое заявление о снижении размера удержаний из заработной платы.

Оно может быть оформлено по такому образцу:

Работодателю может быть подано заявление о снижении размера удержания из зарплаты, если удержание было назначено по инициативе работника.

Форма для заявления будет немного другая:

Готовый бланк заявления о снижении размера удержания из заработной платы можно бесплатно скачать здесь в формате WORD

В заявлении о снижении размера удержаний из зарплаты обязательно должна быть указана такая информация:

- Наименование инстанции, в которое подается исковое заявление.

- Данные о работодателе, компании, в которой официально трудоустроен работник.

- Сведения о заявителе, его занимаемая должность, адрес проживания, контактный номер телефона.

- Просьба об уменьшении размера удержаний.

- Данные удержаний, которые выплачивались работником, на каком основании, в каком размере, в какой период.

- Сведения об основаниях для снижения размера удержаний.

- В иске в конце документа оформляется перечень документов, которые прилагаются к заявлению.

Обязательно в конце документа поставьте дату, когда подаете заявление, и свою подпись с расшифровкой.

Образцы приказа об удержании из заработной платы работника

Работодатель, в свою очередь, должен оформить приказ, подтверждающий назначение удержаний из заработной платы конкретного сотрудника.

Образец приказа об удержании из зарплаты таков:

Готовый бланк приказа об удержании из заработной платы работника можно бесплатно скачать здеь в формате WORD

Приведем примеры оформленного приказа в разных ситуациях.

1. Приказ об удержании из зарплаты работника суммы ущерба, причиненного имуществу работодателя

2. Приказ об удержании из зарплаты непотраченных средств, выделенных на командировку

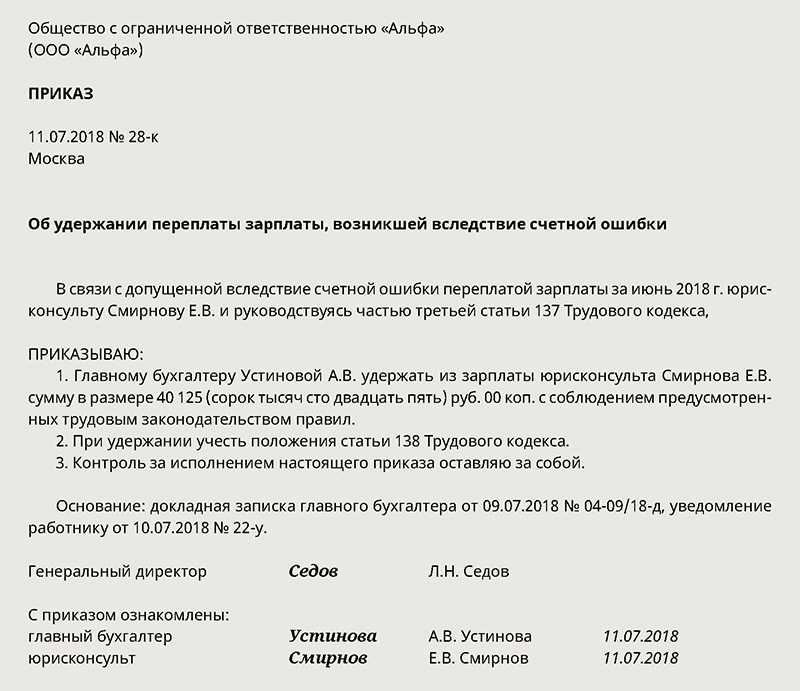

3. Приказ об удержании из зарплаты при счетной ошибке или при излишне уплаченного аванса

4. Приказ об удержании из зарплаты излишне уплаченных отпускных

5. Приказ об удержании суммы материального ущерба из заработной платы сотрудника:

Опирайтесь на данные примеры при оформлении приказа. По сути, документ написать легко, но помните, что он должен быть оформлен на бланке организации.

По сути, документ написать легко, но помните, что он должен быть оформлен на бланке организации.

Написать от руки его нельзя, он должен быть сделан в печатном варианте.

Читайте также в этой статье о других возможных вариантах заявлений на удержание из зарплаты.

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

нюансы, образец договора, материальная выгода и проводки

У вас есть статья «Как поднять себе зарплату». В ней есть вариант Степана, который берет заем у работодателя в счет зарплаты. Степан выигрывает на процентах по займу, а работодатель — на страховых взносах.

Но мне непонятно, как можно дать в долг в счет зарплаты, чтобы она не облагалась взносами. Как оформлять платежи по возврату займа? И как работодателю получить выгоду от такой схемы?

Интересует ситуация, когда отношения работника с работодателем доверительные и работодатель платит полностью белую зарплату.

Марина Суховская

юрист

Профиль автора

Филипп, полагаю, что под формулировкой «заем в счет зарплаты» имеется в виду один из способов погашения долга работником — когда деньги ежемесячно удерживаются из его зарплаты.

Чтобы ответить на ваши вопросы, расскажу, как работодателю дать в долг сотруднику. Сразу отмечу: выгоды для работодателя от выдачи займа я не вижу. Когда организация или ИП идет на это, то, как правило, просто хочет выручить своих сотрудников.

Если будете давать деньги под проценты, их сумму нужно включать в налогооблагаемую базу. Взяв с работника проценты, работодатель получает доход. А значит, налог на прибыль или налог при УСН будет больше.

Если заем беспроцентный, то по общему правилу надо каждый месяц высчитывать и удерживать с работника-заемщика НДФЛ по ставке 35% с материальной выгоды от экономии на процентах. Такая матвыгода облагается по самой высокой ставке НДФЛ из всех существующих. Однако любая материальная выгода, полученная за 2021 — 2023 годы, налогом не облагается.

Вы узнаете

- Могут ли работодатели выдавать займы сотрудникам

- Как оформить договор займа с работником

- Как отразить в налоговом учете заем работнику

- Какими проводками отразить выдачу займа работнику

- Налогообложение займа работнику

- Как рассчитать материальную выгоду работника

- Особенности займа на покупку жилья

- Может ли работодатель простить долг

Договор займа сотруднику — скачать образец

Пример договора займа сотруднику

Могут ли работодатели выдавать займы сотрудникам

Что говорит закон. Профессиональной деятельностью по предоставлению потребительских займов могут заниматься только специализированные организации: например, банки, МФО, ломбарды. За незаконную выдачу займов грозит административный штраф:

- для ИП и малых компаний — от 30 000 до 50 000 Р;

- для среднего и крупного бизнеса — от 300 000 до 500 000 Р.

В некоторых случаях для незаконного кредитора наступает уголовная ответственность.

Когда займы выдает работодатель своим сотрудникам либо коммерческая фирма своим учредителям, это не считается профессиональной деятельностью по предоставлению потребительских займов. Поэтому работодатели могут без каких-либо ограничений выдавать своим сотрудникам займы.

подп. 5 п. 1 ст. 3 закона о потребительском кредите (займе)

Можно ли на работе получить беспроцентный заем? Если работодатель хочет выдать работнику беспроцентный заем, это нужно прямо указать в договоре. Например, так: «За пользование суммой займа проценты не уплачиваются». Договор займа на сумму до 100 000 Р между ИП и работником считается беспроцентным, если в нем ничего не сказано про процентную ставку.

Как оформить договор займа с работником

Если работодатель — организация, договор займа необходимо оформить письменно. Сумма займа и способ передачи денег — налично или безналично — на это правило не влияет.

п. 1 ст. 807, п. 1 ст. 808 ГК РФ

Если работодатель — ИП, то по закону бумажный договор нужно оформлять только для займов от 10 000 Р. Но чтобы обезопасить себя от невозврата денег, работодатели, как правило, заключают письменный договор независимо от суммы.

Но чтобы обезопасить себя от невозврата денег, работодатели, как правило, заключают письменный договор независимо от суммы.

При этом договор между работником и работодателем-ИП считается незаключенным, даже если его подписали обе стороны, пока ИП не передаст работнику одолженную сумму и не получит расписку о получении денег.

Образец договора займа сотруднику. Вот что надо прописать в договоре:

- Сумму, которую работодатель дает в долг.

- Срок возврата займа. Если его не указать, работник должен вернуть деньги в течение 30 календарных дней со дня, когда работодатель письменно потребует этого.

- Как именно работник будет возвращать заем: весь долг целиком или по частям, наличными в кассу, безналично на расчетный счет или удержаниями из зарплаты. Стороны могут договориться об удержании любой суммы: ограничения в 20 и 50% на погашение займа не распространяются. Если работник не возражает, что работодатель будет удерживать 90% от зарплаты или даже все 100%, значит, так тому и быть.

- Под какой процент выдается заем. Если этого условия в договоре нет, считается, что процентная ставка равна ключевой ставке ЦБ — на момент написания статьи это 7,5%.

- Как начисляются проценты. По общему правилу они начинают капать со дня, следующего за днем выдачи займа. Но можно прописать, что проценты начисляются со дня, когда заем выдан, и до даты возврата, не включая эту дату.

- Реквизиты сторон. И работник, и работодатель — ИП или гендиректор компании — должны подписать договор собственноручно.

п. 1 ст. 810 ГК РФ

Письмо Роструда от 10.10.2019

ст. 809 ГК РФ

Как отразить в налоговом учете заем работнику

Тело займа, то есть основную сумму долга, работодатель-заимодавец никак не учитывает. Ни в расходах, когда его выдает, ни в доходах, когда получает деньги обратно. Но проценты по займу, если они есть, учитываются в доходах при любой системе налогообложения: и при общей, и при упрощенной.

п. 6 ст. 250, подп. 10 п. 1 ст. 251, п. 12 ст. 270, п. 6 ст. 271 НК РФ

Признавать проценты в доходах нужно:

- При методе начисления на ОСН — ежемесячно, на последнее число каждого месяца и на дату возврата. День передачи денег не учитывается, а день возврата учитывается. Дата уплаты процентов значения не имеет.

- При кассовом методе на УСН — на дату, когда работник уплатил эти проценты.

Под патентную систему налогообложения доход от процентов по займу не подпадает. Если ИП совмещает патент с упрощенкой, такой доход облагается налогом при УСН. Если применяет патент и общий режим, тогда доход от процентов облагается НДФЛ.

Применять ККТ, то есть выбивать чеки, не надо — ни при выдаче займа работнику, ни при его возврате.

Письмо Минфина РФ от 18.09.2019 № 03-01-15/71891

Какими проводками отразить выдачу займа работнику

Бухгалтерские проводки — это инструмент учета расходов и доходов. Вся финансовая деятельность компании отражается при помощи двойной записи:

- Дебет дает представление о доходах предприятия из различных источников.

- В кредит заносят расходы компании: зарплаты, расчеты с поставщиками.

Какие проводки делают в бухучете при выдаче займа работнику

| Операция | Дебет | Кредит | Первичный документ |

|---|---|---|---|

| Выдан заем работнику | Субсчет 73-1 или 58-3 | Счет 51 или 50 | Выписка банка по расчетному счету или расходный кассовый ордер |

| Начислены проценты по займу | Субсчет 73-1 или 58-3 | Субсчет 91-1 | Бухгалтерская справка-расчет |

| Получены проценты по займу | Счет 51 или 50 | Субсчет 73-1 или 58-3 | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

| Возвращен заем работником | Счет 51 или 50 | Субсчет 73-1 или 58-3 | Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость |

Выдан заем работнику

Дебет

Субсчет 73-1 или 58-3

Кредит

Счет 51 или 50

Первичный документ

Выписка банка по расчетному счету или расходный кассовый ордер

Начислены проценты по займу

Дебет

Субсчет 73-1 или 58-3

Кредит

Субсчет 91-1

Первичный документ

Бухгалтерская справка-расчет

Получены проценты по займу

Дебет

Счет 51 или 50

Кредит

Субсчет 73-1 или 58-3

Первичный документ

Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость

Возвращен заем работником

Дебет

Счет 51 или 50

Кредит

Субсчет 73-1 или 58-3

Первичный документ

Выписка банка по расчетному счету, приходный кассовый ордер, расчетная или расчетно-платежная ведомость

Налогообложение займа работнику

Если работодатель выдал беспроцентный или низкопроцентный заем работнику, у того возникает материальная выгода от экономии на процентах. Низкопроцентным считается заем по ставке меньше 2/3 ключевой ставки ЦБ. На январь 2023 года это все займы со ставкой меньше 5%: 7,5% × 2/3.

п. 2, 3 ст. 224 НК РФ

По общему правилу материальная выгода облагается НДФЛ по ставке 35% для резидентов и 30% — для нерезидентов. Однако матвыгоду, полученную с 1 января 2021 по 31 декабря 2023 включительно, в конце марта 2022 освободили от налога. Это было сделано в числе налоговых мер поддержки бизнеса.

п. 90 ст. 217 НК РФ

Кто мог уже удержать НДФЛ в 2021 и 2022 годах — такие работодатели должны вернуть налог сотруднику. Для этого он должен написать работодателю заявление на возврат налога, указав в нем банковский счет для перечисления денег. В течение 3 месяцев со дня получения заявления работодатель возвращает НДФЛ работнику за счет предстоящих платежей по НДФЛ за этого и других сотрудников.

п. 1 ст. 231 НК РФ

Работодатель, возвративший НДФЛ за отчетные периоды 2021 года, подает уточненные квартальные и годовой расчеты 6-НДФЛ.

Письмо ФНС от 28.03.2022 № БС-4-11/3695@

Как рассчитать материальную выгоду работника

Работодатель, который выдал беспроцентный или низкопроцентный заем, по общему правилу становится налоговым агентом. Поэтому должен считать, какую выгоду получил работник, сэкономив на процентах, и исчислять с этой выгоды НДФЛ. Хотя до конца 2023 года любая материальная выгода освобождена от налога, мы все же расскажем, как она считается.

Как правильно давать деньги в долг

Матвыгода по займу под низкий процент = Сумма займа × (2/3 ставки ЦБ при займе в рублях (либо 9% при займе в валюте) − Ставка по договору займа) × Количество дней пользования займом в месяце / 365 (366) дней

Рассчитанная матвыгода умножается на ставку НДФЛ: 35% — для резидентов, 30% — для нерезидентов.

Пример. 15 февраля 2024 года компания выдала своему работнику — налоговому резиденту заем на 100 000 Р на 30 дней по ставке 4% годовых. Допустим, что ключевая ставка ЦБ в течение этого периода — 7,5%. Значит, у работника возникает материальная выгода от экономии на процентах, поскольку 2/3 от 7,5% — это 5%, а сотрудник получил деньги под меньший процент.

Материальная выгода за период пользования займом — 82 Р:

- За февраль: 100 000 Р × (7,5% × 2/3 − 4%) × 14 дней / 366 дней = 38,3 Р.

- За март: 100 000 Р × (7,5% × 2/3 − 4%) × 16 дней / 366 дней = 43,7 Р.

Исчисленный НДФЛ: 82 Р × 35% = 28,7 Р.

Материальная выгода с беспроцентного займа. Если выдать беспроцентный заем, формула расчета материальной выгоды будет проще:

Матвыгода по беспроцентному займу = Сумма займа × 2/3 ставки ЦБ при займе в рублях (либо 9% при займе в валюте) × Количество дней пользования займом в месяце / 365 (366) дней

/vernite-dengi/

Как взыскать долг через приставов

Пример. 15 февраля 2024 года компания выдала своему работнику — налоговому резиденту беспроцентный заем на 100 000 Р на 30 дней. Считаем материальную выгоду по займу:

- За февраль: 100 000 Р × 7,5% × 2/3 × 14 дней / 366 дней = 191,3 Р.

- За март: 100 000 Р × 7,5% × 2/3 × 16 дней / 366 дней = 218,6 Р.

Всего — 409,9 Р.

Исчисленный НДФЛ: 409,9 Р × 35% = 143,5 Р.

Матвыгода и НДФЛ рассчитываются на последнее число каждого месяца пользования займом, даже если работник вернул деньги до конца месяца. На это же число берется и ставка ЦБ.

Никакие налоговые вычеты к матвыгоде от экономии на процентах не применяются: налогом облагается вся ее сумма.

НДФЛ с матвыгоды нужно удержать при ближайшей выплате денег работнику и перечислить в бюджет не позднее следующего рабочего дня. Матвыгода от экономии на процентах не облагается страховыми взносами и взносами на травматизм.

Обратите внимание, что когда обычная компания выдает физлицу беспроцентный заем на сумму 1 000 000 Р и более, такая операция попадает под обязательный контроль Росфинмониторинга. То есть если заем выдадут, к примеру, безналично, то банк при перечислении денег работнику может запросить у организации-заимодавца документы — договор и пояснения.

подп. 4 п. 1 ст. 6, подп. 4 п. 1, п. 14 ст. 7 закона от № 115-ФЗ

Особенности займа на покупку жилья

Если работодатель выдал работнику беспроцентный или низкопроцентный заем на покупку или строительство жилья либо земельного участка в России, матвыгода по такому займу не облагается НДФЛ при условии, что работник имеет право на имущественный налоговый вычет по купленному жилью.

подп. 1 п. 1 ст. 212 НК РФ

Чтобы подтвердить это право, сотрудник должен получить в своей ИФНС специальное уведомление и представить его работодателю. В документе должны быть указаны реквизиты договора займа, выданного на приобретение жилья, по которому положен вычет.

Может ли работодатель простить долг

Чтобы работодатель простил сотруднику долг, нужно заключить соглашение о прощении долга или направить работнику соответствующее уведомление. В этих документах должны быть:

- Дата и номер договора, из которого возник долг.

- Сведения о прощаемом долге: размер, вид, период, за который он образовался.

Соглашение о прощении долга

Например, можно простить только проценты и только за конкретные месяцы. Если в соглашении это не будет уточнено, считается, что должник полностью освобождается от долга. Так разъясняет Верховный суд.

п. 33 постановления Пленума ВС от 11.06.2020 № 6

Работодателю надо иметь в виду, что прощенный долг нельзя сразу учесть в расходах ни на общем режиме, ни на упрощенке. Это можно сделать только через признание долга безнадежным, когда истечет трехлетний срок исковой давности.

п. 2 ст. 266, п. 16 ст. 270 НК РФ

Сумма долга, который простили работнику, — это его натуральный доход. Он облагается НДФЛ по ставке 13%. Налог исчисляется на дату, когда прекратилось обязательство по возврату долга. Например, на день подписания соглашения.

НДФЛ нужно удержать с ближайшей денежной выплаты работнику, например зарплаты, и перечислить в бюджет не позднее следующего рабочего дня. Если до конца календарного года удержать налог не получится, работодатель должен до 1 марта следующего года сообщить о неудержанной сумме и работнику, и в инспекцию. Тогда ИФНС сама пришлет работнику уведомление об уплате НДФЛ.

п. 5 ст. 226, п. 6 ст. 228 НК РФ

Страховые взносы на сумму прощенного долга начислять не надо, ведь организация или ИП прощает долг не в рамках трудового договора или договора подряда.

Есть еще вариант оформить прощение долга как дарение денег работнику. Тогда налогооблагаемый доход можно уменьшить на 4000 Р, которые НДФЛ не облагаются. Но это при условии, что в течение года работник не получал других подарков от работодателя.

п. 28 ст. 217 НК РФ

Письмо Минфина от 27.12.2018 № 03-04-06/95380

Однако в этом случае есть неясность со взносами. Минфин говорит, что при дарении денег работнику взносы начислять надо, а ФНС — что нет. Но только если выдача займов и их прощение не происходят регулярно. Иначе работодателя могут заподозрить в выплате скрытой зарплаты или премий — доначислить взносы по полной программе и оштрафовать за их неуплату.

Что в итоге

Всегда заключайте с работником письменный договор займа.

Выдача основной суммы займа и ее возврат на налоговые обязательства работодателя никак не влияют.

Если заем выдается под проценты, их сумму надо включить в доходы — и при ОСН, и при УСН.

Если заем беспроцентный или проценты меньше 2/3 ключевой ставки ЦБ, в 2023 году работодателю не придется по общему правилу ежемесячно рассчитывать материальную выгоду работника от экономии на процентах и удерживать с работника НДФЛ по ставке 35 или 30% с этой выгоды.

/vernula-dolg/

Как вернуть долг через банк

Работодатель может простить работнику невозвращенный заем. Для этого нужно заключить соглашение. Прощенный заем — это доход работника, с которого тоже нужно удержать и перечислить НДФЛ.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Письмо-жалоба на удержание из заработной платы

Образец письма-жалобы менеджеру по работе с клиентами с просьбой об удержании из заработной платы за два дня в связи с одним отсутствием. Почему у меня удерживают зарплату письмо.

Эффективно управляйте расчетами в офисе с помощью наших продвинутых калькуляторов.

Письмо с просьбой об обосновании удержаний из заработной платы (регулярные удержания)

Уважаемый господин,

Довожу до Вашего сведения, что бухгалтерия ежемесячно производит ненужные удержания из моей заработной платы и никогда не предоставляет никаких подробностей или информации об этом. и мне никогда не говорили об этом раньше. Сумма вычета довольно высока, поэтому это важно знать. Пожалуйста, дайте мне знать обо всех прошлых удержаниях из заработной платы, а также перед любыми дальнейшими удержаниями в будущем. Чтобы у меня не было проблем. Спасибо.

С уважением,

Ваше имя

Запрос на выплату и освобождение от удержанной суммы из заработной платы

Уважаемый господин,

Я хочу сообщить вам, что сумма (укажите сумму), вычтенная из моей зарплаты, не соответствует действительности, потому что никто проинформировал меня или предоставил любую уважительную причину для такого вычета. Я прошу вашего внимания, чтобы вы рассмотрели этот вопрос и немедленно освободили вычтенную сумму. Я буду вам благодарен.

С уважением,

Ваше имя

Жалоба на удержание из заработной платы и просьба о возврате удержанной суммы

Уважаемый господин,

Я хочу попросить вас пересмотреть необоснованное удержание из заработной платы. Например, моя посещаемость и производительность труда хорошие, но я вижу, что значительная сумма вычитается из моей текущей месячной зарплаты (сумма).

Прошу вас разблокировать удержанную сумму по ненужным причинам. Даже бухгалтерия не дает никаких оснований для этого вычета. Жду вашего внимания, чтобы решить эту проблему немедленно. Мне срочно нужны средства для содержания семьи.

Кроме того, мы едва поддерживаем семью и домашние расходы, и такие отчисления доставляют нам неприятности. Поэтому, пожалуйста, сообщите всем соответствующим отделам предоставить подлинные обоснования, если требуется какой-либо вычет.

С уважением,

Ваше имя

Заявление о неправильном вычете заработной платы

Менеджер

Керала импорт.

Уважаемый господин,

При всем уважении сообщаю, что я взял отпуск в прошлый понедельник после того, как проинформировал об этом компанию два дня назад. Я хорошо знаю, что один день отпуска влечет за собой вычет из однодневной зарплаты. Я согласился на это в своем заявлении. Однако мне сообщили, что удержание из моей зарплаты производится за два дня, что совершенно несправедливо, не в соответствии с соглашением компании.

Смиренно прошу, чтобы двухдневный вычет из моей зарплаты был заменен однодневным вычетом, что является законным.

Большое спасибо за внимание.

С уважением,

Be studio Hans

Письмо с жалобой на удержание из заработной платы

Уважаемый отдел кадров,

Я пишу вам, чтобы привлечь ваше внимание к проблеме, с которой я сталкивался последние несколько месяцев. Так как я получаю зарплату вовремя, из моей зарплаты были произведены некоторые удержания, о которых я не был проинформирован. Это случалось со мной много раз за последние несколько месяцев. Это неправильный способ удержания из зарплаты. Мне нужны все подробности этого действия.

Проследите, пожалуйста, почему были произведены вычеты?

Спасибо за ваше время.

Braine Skinner,

Должность: XYZ

Код сотрудника: *****

Письмо с жалобой на сокращение заработной платы 20-процентная скидка для всего персонала. Я уверен, что я не единственный, кто жаловался на это, и я знаю, что буду жаловаться не последним. Я хотел бы, чтобы вы поняли, в какое положение вы нас всех поставили. Мы все трудолюбивые, честные люди, и вы сильно урезали нам зарплату.

Предположим, вы не предпримете что-то с этим в ближайшее время, тогда мы увидим режим филиала Даммам. Вы должны понимать, что у всех нас есть семьи, которые нужно обеспечивать. Я надеюсь, что вы разберетесь с этим, и я с нетерпением жду ответа от вас.

С уважением,

Г-н Дин Карлос

Письмо с жалобой на удержание из заработной платы

Кому: Отдел кадров, Баскин Роббинс

Бруклин, Нью-Йорк, США

Я пишу о недавнем удержании из заработной платы, которое имело очень негативное влияние на мою жизнь. Я работаю по 10 часов каждый день в Баскин Роббинс, чтобы сводить концы с концами. Тем не менее, каждый месяц я едва покрываю свою арендную плату. С этим вычетом из зарплаты я борюсь еще больше.

Независимо от того, на какой работе кто-то работает, он должен, по крайней мере, зарабатывать достаточно денег для прожиточного минимума. Однако в настоящее время я не считаю это прожиточным минимумом.

Пожалуйста, рассмотрите возможность отмены этого решения.

Спасибо,

Стивен Ричардсон

Бруклин, Нью-Йорк, США

Как написать письмо в отдел кадров относительно удержания из заработной платы? – HIREISTA

Как написать письмо в отдел кадров об удержании зарплаты?

Что такое письмо в отдел кадров об удержании зарплаты?

Что включить в письмо в отдел кадров об удержании зарплаты?

С чего начать письмо в отдел кадров об удержании зарплаты?

В письме в отдел кадров об удержании из заработной платы укажите следующую информацию:

Образец письма-жалобы на удержание из заработной платы

Письмо в отдел кадров с запросом обоснования удержания из заработной платы

Письмо в отдел кадров с запросом на выплату удержания из заработной платы письмо в отдел кадров по поводу удержания зарплаты?

Что такое письмо в отдел кадров об удержании зарплаты?

Письмо в отдел кадров об удержании из заработной платы является первым шагом в споре об оплате или заработной плате. Но что такое письмо в HR об удержании зарплаты?

Письмо в отдел кадров об удержании зарплаты — это ваша возможность довести спор до сведения компании. Скорее всего, удержание из зарплаты происходит из-за ошибки в ведении учета. Как правило, после того, как вы уведомите HR, проблема может быть быстро решена. Но также возможно, что есть разногласия по поводу вашей ожидаемой зарплаты.

Ваш работодатель не может вычитать из вашей зарплаты несанкционированные средства. Прежде чем оспаривать сумму, вы должны подтвердить, что вычет ошибочен.

Письмо в отдел кадров об удержании зарплаты — это ваш шанс рассказать свою точку зрения. Вы можете объяснить, почему вы считаете, что вычет ошибочен. И если вы правы, ваш работодатель должен заплатить вам то, что вы должны.

Похожие сообщения :

- Как написать письмо в отдел кадров о враждебной рабочей среде?

- Как написать письмо в отдел кадров о статусе собеседования?

- Как написать письмо в отдел кадров о вашем руководителе?

- Как написать письмо в отдел кадров для повышения зарплаты?

Что включить в письмо в отдел кадров об удержании зарплаты?

Письмо в отдел кадров об удержании зарплаты должно содержать факты о ситуации. В письме можно написать подробности об ошибке. Объясните, сколько денег было вычтено из вашей зарплаты и почему вы думаете, что это произошло в результате ошибки.

С чего начать письмо в отдел кадров об удержании зарплаты?

Начните письмо в отдел кадров об удержании заработной платы с имени специалиста по кадрам. Но, если вы не знаете имя HR-специалиста, вы можете начать с: Уважаемый менеджер по персоналу или Уважаемый HR-специалист.

Включите в свое письмо в отдел кадров об удержании из заработной платы следующие сведения:

- Сумма денег была ошибочно вычтена из вашей заработной платы

- Платежный период с датами, когда произошло удержание

- Ваша контактная информация (электронная почта и номер телефона)

Образец письма-жалобы на удержание из заработной платы

Уважаемый менеджер по персоналу,

Я обращаюсь к вам по поводу удержания из заработной платы, которое я обнаружил в своей последней зарплате. Я хочу довести эту проблему до вашего сведения как можно скорее.

Я работаю в Сан-Диего, штат Калифорния, офис:

Должность: начальник смены

Дата начала работы в этой должности: апрель 2022 г.

Оплата: 2537 долларов за каждый платежный период

В течение последнего платежного периода я работал по полному графику. Я не брал ни одного отпуска, но я заметил вычет из зарплаты. Я проверил свое расписание и подтвердил своему менеджеру, что я не брал отгулов в течение последнего платежного периода.

Следовательно, 234,50 доллара не должны были быть вычтены из моей зарплаты. После вычета зарплаты я поговорил с Пенелопой Джонс (моим менеджером), чтобы предупредить ее о проблеме, и Пенелопа посоветовала мне обратиться в отдел кадров за помощью. Я прошу вас пересмотреть мою зарплату за самый последний платежный период и исправить вычет из зарплаты.

Если у вас есть какие-либо вопросы, позвоните мне по телефону (номер вашего мобильного телефона) или напишите мне по адресу (адрес вашей компании или личный адрес электронной почты).

Я ценю вашу помощь и с нетерпением жду вашего звонка.

Заранее большое спасибо.

(Ваше имя и фамилия)

(Ваша должность)

(Ваш идентификатор сотрудника)

Похожие сообщения :

- Как написать письмо в отдел кадров о несправедливом обращении?

- Как написать письмо в отдел кадров о дате поступления?

- Как бросить работу, которую вы ненавидите, без предупреждения?

- Как бросить работу, которую вы ненавидите, из-за смс?

Письмо в отдел кадров с запросом обоснования удержания из заработной платы

Уважаемый менеджер по персоналу (или имя сотрудника отдела кадров),

Я хотел бы сообщить вам, что отдел заработной платы произвел ненужные удержания из моей зарплаты. В моей последней платежной квитанции я заметил два вычета из заработной платы. Раньше я никогда не видел таких вычетов из своей зарплаты и считаю, что эти вычеты были сделаны ошибочно.

Произведено два удержания из заработной платы:

98,50 долл.

Об авторе