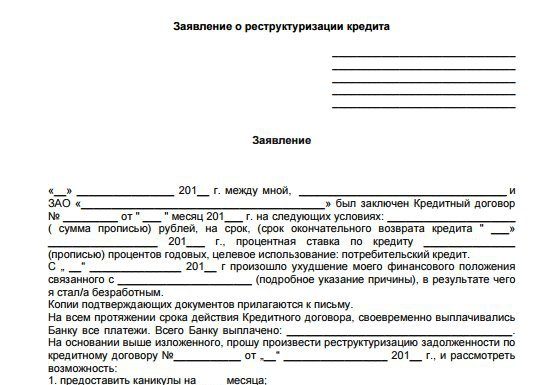

Заявление о реструктуризации кредита: Как Написать Заявление На Реструктуризацию Кредита?

Как Написать Заявление На Реструктуризацию Кредита?

В заявлении на реструктуризацию нужно указать следующее:

- Наименование сторон, банка и стороны, которая подаёт заявление.

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку.

Почему могут отказать в реструктуризации?

Реструктуризация — это изменение условий кредитного договора в части порядка возврата заёмных средств, снижения кредитной ставки или процентов, отсрочки платежа. Однако бывают и случаи отказа, как правило, из-за плохой кредитной истории или непредоставления документов о неплатёжеспособности.

Какие документы нужны для реструктуризации долга?

Документы

- Заявление о реструктуризации долга по кредитному договору

- Копия документа, удостоверяющего личность Заемщика/Созаемщика/Поручителя/Залогодателя

- Документ, подтверждающий ухудшение финансового положения (платежеспособности) Заемщика/Созаемщика.

Документ не предоставляется при полной потере дохода 3.1.

Документ не предоставляется при полной потере дохода 3.1.

Кто может сделать реструктуризацию долга?

Также важно учитывать, что предоставление реструктуризации коммунального долга — это право управляющей компании или организации, непосредственно оказывающих жилищно-коммунальные услуги», — отметила юрист. При этом есть ситуации, когда рассрочка обязательна к предоставлению.

Как происходит реструктуризация долга?

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга.

Сколько раз можно реструктуризировать кредит?

В законодательстве не указывается, через какой временной промежуток и сколько раз можно рефинансировать кредит, но банки обычно разрешают рефинансировать один кредит не более двух раз.

Как добиться реструктуризации долга по кредиту?

Как реструктуризировать задолженность

- Подайте заявку и документы в СберБанк Онлайн или в офисе банка, где есть кредитный менеджер.

- Банк проанализирует вашу ситуацию и примет решение. Срок рассмотрения заявок на реструктуризацию составляет до 10 рабочих дней.

- Если реструктуризация одобрена, подпишите документы.

Как оформить реструктуризацию в сбербанк онлайн?

Реструктуризация какого-либо кредита в Сбербанк Онлайн:

- Идете наru/ru/person/credits/collection/debt_restructuring.

- Нажимаете на «Подать заявку».

- Вас перенаправит на страницу входа в личный кабинет. Вводите данные для входа.

- Следуете подсказкам, назначаете время для звонка или встречи.

Когда возможна реструктуризация кредита?

Реструктуризация возможна в случае дефолта разных видов должников. Во-первых, государства. Реструктуризация госдолга – переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др.

Можно ли сделать реструктуризацию долга по кредитной карте?

Имейте в виду, что реструктуризировать долг по карте невозможно, так как для этого кредит должен иметь четкий график внесения фиксированных платежей, благодаря которому можно произвести перерасчет.

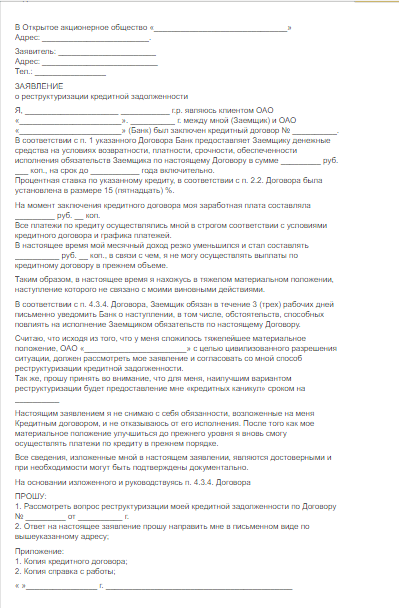

Как подать заявление на реструктуризацию долга?

Как написать заявление на реструктуризацию долга?

- Наименование сторон, банка и стороны, которая подаёт заявление.

- № и дату кредитного договора, указать на какой период заключался, какую сумму вы брали у банка, какие обязательные платежи должны вноситься и какого числа

- Требования банку.

Как закрыть долги по ЖКХ?

Способы списания долгов за услуги ЖКХ

Согласно действующему законодательству, списать задолженность за пользование коммунальными услугами в 2021 году можно следующими способами: Банкротство физического лица. Истечение срока давности по долгам. Невозможность взыскания средств судебными приставами.

Можно ли подать на реструктуризацию по кредиту?

Реструктурировать кредит можно только в том банке, где вы его оформили. Банк оставляет за собой полное право в принятии как положительного, так и отрицательного решения. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку.

Как работает реструктуризация кредита?

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита. Эти действия направлены в первую очередь на облегчение обслуживания долга. В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает.

В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает.

Что дает реструктуризация долга?

Что такое реструктуризация кредита

Под реструктуризацией понимают пересмотр и изменение условий погашения действующего договора. Банк может предложить отсрочку выплаты основного долга на определенный период, увеличить срок погашения, предоставить пониженную процентную ставку и даже изменить валюту кредита.

Что такое реструктуризация простыми словами?

Объясняем простыми словами Реструктуризация кредита — это изменение условий действующего банковского договора займа, которое снижает финансовую нагрузку на клиента. Проще говоря, иногда заёмщик испытывает финансовые трудности и не может вовремя заплатить всю сумму по кредиту.

Возникла просрочка: как подать на реструктуризацию кредита

Фото: Валерия Змейкова

С 1 октября 2021 года в Казахстане

действует порядок урегулирования просроченной задолженности граждан,

испытывающих затруднения в погашении кредита. Он распространяется на все

кредитные организации – банки и МФО. Как работает этот механизм,

корреспонденту центра деловой информации Kapital.kz рассказал директор

Департамента защиты прав потребителей финансовых услуг Агентства по

регулированию и развитию финансового рынка Александр Терентьев.

Он распространяется на все

кредитные организации – банки и МФО. Как работает этот механизм,

корреспонденту центра деловой информации Kapital.kz рассказал директор

Департамента защиты прав потребителей финансовых услуг Агентства по

регулированию и развитию финансового рынка Александр Терентьев.

— Александр Леонидович, расскажите подробнее о законодательных поправках, которые направлены на защиту заемщиков, имеющих просрочки по кредитам.

—

В мае прошлого года глава государства подписал Закон РК «О внесении изменений

и дополнений в некоторые законодательные акты Республики Казахстан по вопросам

регулирования банковской, микрофинансовой и коллекторской деятельности в

Республике Казахстан». И были приняты некоторые поправки в части введения

единого порядка урегулирования банками и микрофинансовыми организациями просроченной

задолженности заемщиков – физических лиц. Ранее кредитные организации

рассматривали заявления граждан по реструктуризации просроченных займов от 6 и

более месяцев. И в финрегулятор поступало много обращений от заемщиков по

данному вопросу. В связи с чем агентство инициировало поправки в

законодательство, направленные на защиту прав заемщиков. Закон был принят в

мае, но единый правовой механизм урегулирования просроченной задолженности

начал действовать с 1 октября 2021 года. Таким образом, граждане, имеющие просрочку,

могут решить вопросы по реструктуризации своих кредитов или микрозаймов

напрямую с кредиторами, которые обязаны рассматривать их заявления в установленные

законодательством сроки.

И в финрегулятор поступало много обращений от заемщиков по

данному вопросу. В связи с чем агентство инициировало поправки в

законодательство, направленные на защиту прав заемщиков. Закон был принят в

мае, но единый правовой механизм урегулирования просроченной задолженности

начал действовать с 1 октября 2021 года. Таким образом, граждане, имеющие просрочку,

могут решить вопросы по реструктуризации своих кредитов или микрозаймов

напрямую с кредиторами, которые обязаны рассматривать их заявления в установленные

законодательством сроки.

— Получается, больше года прошло с момента введения данного порядка. Сколько граждан обратилось с заявлениями в кредитные организации?

— Согласно

информации, представленной в агентство банками второго уровня, на сегодняшний

день за изменением условий заключенных договоров банковского займа обратилось

порядка 296 тыс. заемщиков. Кредиторами одобрены изменения в условия договора

банковского займа 73% обратившихся, или более 216,7 тыс. заемщикам.

Из числа рассмотренных микрофинансовыми организациями заявлений 145,9 тыс. заемщикам, это около 75% от общего числа обратившихся предоставлены изменения в условия заключенных договоров о предоставлении микрокредита.

— Заемщик должен сам обратиться в банк или МФО, если у него возникли проблемы с погашением задолженности? Или кредитор должен сообщить о просрочке?

— В соответствии с законодательными требованиями кредитор обязан уведомить заемщика о возникшей просрочке в течение 20 дней с момента ее наступления. В уведомлении кредитные организации информируют граждан о том, что необходимо внести платежи по кредиту и погасить просроченную задолженность, указав ее размер, иначе это грозит неприятными для заемщика последствиями, а также о том, что можно обратиться к кредитору по вопросу реструктуризации.

В свою очередь заемщики, у которых

возникла просрочка, должны в течение 30 дней с даты ее наступления обратиться с

заявлением в кредитную организацию для реструктуризации займов.

Заявление заемщика подлежит обязательному приему, регистрации, учету и рассмотрению банком и МФО. В своем заявлении должнику необходимо указать, в связи с чем возникла просрочка, предложить свои варианты возможной реструктуризации и предоставить подтверждающие документы, свидетельствующие о снижении доходов и невозможности оплачивать по своим обязательствам.

Именно заемщик должен предоставить кредитору информацию о своем финансовом и социальном положении, документально подтвердить факт снижения либо отсутствия доходов, что не позволяет ему исполнять в полном объеме свои обязательства. Непредставление запрашиваемых документов является основанием для оставления заявления заемщика без рассмотрения.

— Сколько в среднем рассматривается заявление?

—

Кредитор рассматривает заявление только после получения полного пакета

документов от заемщика. Он также учитывает такие факторы, как

платежеспособность, социальное положение заемщика, единственность залогового

жилья, добросовестное исполнение обязательств по займу. И в течение 15

календарных дней должен предоставить ответ. Банк или МФО могут дать согласие,

принимая предложенные заемщиком изменения в условия договора банковского

займа/микрокредита, предоставить свои предложения по изменению условий договора

банковского займа/микрокредита или отказать, но с указанием мотивированного

обоснования причин.

Он также учитывает такие факторы, как

платежеспособность, социальное положение заемщика, единственность залогового

жилья, добросовестное исполнение обязательств по займу. И в течение 15

календарных дней должен предоставить ответ. Банк или МФО могут дать согласие,

принимая предложенные заемщиком изменения в условия договора банковского

займа/микрокредита, предоставить свои предложения по изменению условий договора

банковского займа/микрокредита или отказать, но с указанием мотивированного

обоснования причин.

— Какие изменения в условия договора могут предложить заемщики и кредиторы?

— Условия реструктуризации, предложенные

заемщиком или кредитором, могут быть в виде: снижения ставки вознаграждения,

отсрочки платежа по основному долгу или

вознаграждению,

изменения метода погашения, увеличения срока займа, уменьшения долговой

нагрузки, к примеру, это просроченный основной долг, вознаграждение, неустойка

и иные виды платежей и комиссий. Еще одно из предложений – это самостоятельная

реализация недвижимого имущества, являющегося предметом ипотеки, или

представление отступного путем передачи залогового имущества кредитору, реализация

недвижимого имущества, с передачей обязательства покупателю.

Законодательством предусмотрено в том числе прощение просроченного основного долга или вознаграждения, с отменой неустойки (штрафа, пени), комиссий и иных платежей, связанных с обслуживанием банковского займа. Однако это кардинальная мера, которая применяется кредитными организациями в исключительных случаях, когда имеется достоверное подтверждение отсутствия у заемщика доходов для погашения займов. Данное решение принимается банками и МФО самостоятельно, без вмешательства финрегулятора, в индивидуальном порядке, исходя из сложившейся жизненной ситуации и финансового положения заемщика.

Хочу добавить, что внесение изменений в условия договора осуществляется в течение 15 календарных дней со дня принятия такого решения банком или МФО.

— Что делать, если кредитор предложил одни изменения, но заемщик с ними не согласен, или наоборот?

—

Если заемщику не удалось достичь согласия с кредитором по условиям

реструктуризации займа, он вправе обратиться в Агентство по регулированию и

развитию финансового рынка. При этом заемщик обязательно должен предоставить

подтверждение своего обращения в банк или МФО и недостижения взаимоприемлемого

решения. Также заемщики для урегулирования разногласий, возникающих из договора ипотечного

займа, могут обратиться к банковскому омбудсману в соответствии с Законом о

банках.

При этом заемщик обязательно должен предоставить

подтверждение своего обращения в банк или МФО и недостижения взаимоприемлемого

решения. Также заемщики для урегулирования разногласий, возникающих из договора ипотечного

займа, могут обратиться к банковскому омбудсману в соответствии с Законом о

банках.

Агентство на

основании обращения заявителя в рамках своих полномочий инициирует

документальную проверку в отношении кредитора и после завершения проверочных

мероприятий предоставит оценку действий кредитной организации касательно

всестороннего рассмотрения вопроса и принятого решения кредитором. В этот

период кредитор не вправе начинать процедуры взыскания заложенного имущества

должников, относящихся к социально уязвимым слоям населения (СУСН). Напомню,

что к СУСН относятся ветераны Великой Отечественной войны и приравненные к ним

лица, ветераны боевых действий, инвалиды 1 и 2 групп, семьи, имеющие или

воспитывающие детей-инвалидов, лица,

страдающие тяжелыми формами некоторых хронических заболеваний, пенсионеры по

возрасту; дети-сироты и дети, оставшиеся без попечения родителей, кандасы, лица,

лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций

природного и техногенного характера, многодетные матери и многодетные семьи,

семьи лиц, погибших (умерших) при исполнении государственных или общественных

обязанностей, воинской службы.

В 2021 году агентством совместно с акиматом Алматы, банковским омбудсманом, банками и общественными объединениями подписан Меморандум о взаимопонимании и сотрудничестве. В соответствии с условиями меморандума в период урегулирования проблемной задолженности банки приостанавливают подачу судебных исков, обращение к нотариусу для совершения исполнительной надписи по взысканию задолженности, а также реализацию единственного жилища граждан, относящихся к СУСН, включая принятое на баланс банка, и выселение заемщиков из жилья, в том числе бывших собственников этого имущества, находящегося на балансе банка. В настоящее время проводится работа по внесению изменений в меморандум в части распространение его действия и на малоимущих заемщиков, получающих адресную социальную помощь, а также продлению срока до 1 октября 2023 года.

— Что будет, если заемщик не обратится в кредитную организацию?

— В этом случае кредитор вправе применить меры в

отношении неплатежеспособного заемщика. К примеру, снять средства со счета

должника в счет погашения займа, за исключением спецсчетов, или передать

задолженность на досудебные взыскание и урегулирование коллекторскому агентству,

уступить права требования третьим лицам.

К примеру, снять средства со счета

должника в счет погашения займа, за исключением спецсчетов, или передать

задолженность на досудебные взыскание и урегулирование коллекторскому агентству,

уступить права требования третьим лицам.

Передача задолженности на досудебное взыскание и урегулирование коллекторскому агентству допускается при наличии в договоре займа права кредитной организации на привлечение коллекторского агентства при допущении заемщиком просрочки исполнения обязательств по договору займа.

Кроме этого, кредиторы могут обратиться в суд для принудительного взыскания. При этом суд будет учитывать все обстоятельства, в том числе были ли предприняты все меры по урегулированию задолженности кредитором и заемщиком.

Хочу добавить, что в апреле 2022 года между агентством

и Верховным судом РК подписан Меморандум о взаимном сотрудничестве. Он направлен на разрешение споров,

связанных с досудебным, внесудебным урегулированием. В случае ненадлежащего

исполнения данного порядка суды возвращают дела без рассмотрения. Таким

образом, не только агентством, но и судами уделяется огромное внимание

соблюдению кредитными организациями единого порядка по урегулированию

просроченной задолженности граждан.

Таким

образом, не только агентством, но и судами уделяется огромное внимание

соблюдению кредитными организациями единого порядка по урегулированию

просроченной задолженности граждан.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Как не наступить на кредитные «грабли»

МФО разрешат трансформироваться в банки без сдачи лицензии

До 20% хотят снизить предельную ставку по онлайн-микрокредитам

Реструктуризация долга: что это и как это работает

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 28 июня 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Реструктуризация долга может стать важным спасательным кругом, если вы изо всех сил пытаетесь оплатить свои счета. Это происходит, когда кредитор изменяет условия вашего кредитного договора, тем самым делая ваш долг более доступным. Реструктуризация кредита может принимать различные формы: от постоянного изменения кредита с более длительным сроком погашения до снижения процентной ставки или текущего баланса.

Реструктуризация кредита может принимать различные формы: от постоянного изменения кредита с более длительным сроком погашения до снижения процентной ставки или текущего баланса.

Чтобы получить представление о реструктуризации долга и о том, подходит ли она вам, давайте ответим на следующие вопросы:

Что такое реструктуризация долга?

Когда ваши финансы на пределе, вам, возможно, придется начать выбирать, какие счета платить. Отсутствие платежа может привести к штрафам за просрочку платежа, что может повредить вашему кредиту и заставить кредиторов конфисковать любое обеспечение, используемое для обеспечения долга, например, автокредиты. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения бремени задолженности.

Временная программа для работы в трудных условиях может позволить вам пропустить несколько платежей или избежать определенных сборов. Во время серьезной неудачи или если вы уже просрочили платежи на несколько месяцев, кредиторы могут сделать необычное предложение о реструктуризации вашего кредитного договора. Это часто называют реструктуризацией проблемной задолженности.

Это часто называют реструктуризацией проблемной задолженности.

Независимо от того, ищете ли вы реструктуризацию долга по кредитной карте или реструктуризацию кредита в рассрочку, реструктуризация может принимать различные формы.

Виды реструктуризации долга

Одним из примеров реструктуризации долга является то, что домовладельцы получают модификацию ипотечного кредита. Кредит может быть изменен (т. е. реструктурирован) несколькими способами:

- Продление срока погашения

- Снижение процентной ставки

- Уменьшение остатка

- Приведение просроченной задолженности в текущий счет и прибавление неоплаченной части обратно к основному балансу

Другие типы кредиторов и эмитенты кредитных карт могут предложить аналогичные виды реструктуризации долга, которые могут помочь вам сохранить свое имущество или избежать дефолта по долгу.

Реструктуризация долга также может быть результатом подачи заявления о банкротстве в соответствии с главой 13, что позволяет вам погасить включенные долги в соответствии с утвержденным судом планом погашения.![]() Планы погашения обычно длятся от трех до пяти лет, после чего оставшаяся часть включенных долгов погашается.

Планы погашения обычно длятся от трех до пяти лет, после чего оставшаяся часть включенных долгов погашается.

Как работает процесс реструктуризации долга?

Если вы ищете реструктуризацию долга с кредитором, вы можете выполнить следующие шаги. (Для получения информации о подаче заявления о банкротстве по главе 13 щелкните здесь.)

- Свяжитесь с кредитором и объясните свои финансовые трудности: Реструктуризация долга — это ответ кредитора заемщикам, которые изо всех сил пытаются оплатить свои счета. В идеале вы должны связаться со своим кредитором, как только поймете, что не сможете позволить себе платежи. Обращение к вашему кредитору может быть лучше для вашего кредита, чем ждать, пока кредитор свяжется с вами, поскольку они сделают это только после того, как вы пропустили платежи и уже начислили комиссионные.

- Дождитесь ответа кредитора: Кредиторы, как правило, не обязаны вам помогать и могут придерживаться первоначальных условий кредита.

Если они решат это сделать, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, и о ваших просроченных платежах можно будет сообщить в бюро кредитных историй. После значительного отставания ваш аккаунт может быть отправлен на взыскание — или на вас могут подать в суд за долг.

Если они решат это сделать, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, и о ваших просроченных платежах можно будет сообщить в бюро кредитных историй. После значительного отставания ваш аккаунт может быть отправлен на взыскание — или на вас могут подать в суд за долг. - Если кредитор предлагает помощь, взвесьте варианты: Кредитор может предложить временную помощь в трудных условиях или реструктуризацию кредита. Если есть предложение о реструктуризации долга, оно может принимать несколько форм или могут быть различные варианты на выбор, такие как скорректированная процентная ставка или срок погашения.

- Переговоры с кредитором: Возможно, вы сможете договориться об условиях вашего нового контракта, прежде чем принять предложение о реструктуризации долга. Например, вы можете попытаться договориться о меньшей сумме платежа или отказаться от комиссий и начисленных процентов.

- Принять новые условия: Если вы согласны с новыми условиями кредита, вам необходимо официально принять и подписать соглашение.

Затем вы будете обязаны следовать новому соглашению и продолжать выплачивать свой долг.

Затем вы будете обязаны следовать новому соглашению и продолжать выплачивать свой долг.

Какие существуют альтернативы реструктуризации долга?

- Консолидация долга : При консолидации долга вы берете новый кредит или кредитную линию для погашения текущих долгов. При этом вы заменяете свой старый долг новым долгом, в идеале с другими условиями, такими как более низкая процентная ставка. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

- План управления долгом: Вместо того, чтобы пытаться заключить соглашение о реструктуризации долга напрямую с вашим кредитором, вы можете обратиться в некоммерческую кредитную консультационную организацию. Консультант может вести переговоры с вашими кредиторами от вашего имени и может составить план управления долгом. Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может договориться о более низких процентных ставках, более низких платежах, отказе от комиссий и привести ваши просроченные счета в актуальное состояние.

- Отсрочка или отсрочка платежа: Воздержание или отсрочка по кредиту позволяет вам временно пропустить несколько платежей без уплаты пени за просрочку платежа или сообщения о вашем счете в бюро кредитных историй с опозданием. Это могут быть хорошие варианты, если вы испытываете временную неудачу, но не нуждаетесь или не хотите постоянно менять свой кредит.

- Глава 7 Банкротство : Если вы перегружены долгами и не думаете, что списание долгов или реструктуризация помогут, банкротство по главе 7 может быть лучшим вариантом. Если вы соответствуете требованиям, вы можете списать подходящие необеспеченные долги, которые вы включили в процедуру банкротства, что поможет вам начать все заново и высвободит ресурсы для погашения любого оставшегося долга.

Часто задаваемые вопросы о реструктуризации долга

Поделиться статьей

Кредиты на консолидацию долга с использованием LendingTree

Рекомендуемое чтение

Что нужно, чтобы получить кредитный рейтинг 800

Обновлено 19 июля 2021 г.

Аналитики изучили анонимные кредитные отчеты более 100 000 пользователей LendingTree, чтобы получить представление о людях с кредитным рейтингом 800 или выше.

ЧИТАТЬ ДАЛЕЕ

Программа реструктуризации кредита SSS: Требования к подаче заявления и действия

Если у вас есть кредит SSS, который не выплачивался в течение многих лет, это ваш шанс погасить его. Программа реструктуризации кредитов SSS — это одна из схем облегчения бремени задолженности, предлагаемых системой социального обеспечения, чтобы помочь участникам погасить свои невыплаченные кредиты без штрафных санкций.

Эта программа облегчения бремени задолженности также предназначена для помощи участникам, пострадавшим от пандемии. Он охватывает жилищные ссуды, ссуды на заработную плату и другие краткосрочные ссуды для участников. Вот все, что вам нужно знать о программе реструктуризации кредита SSS 2021 года.

Что такое Программа реструктуризации кредита SSS? Программа реструктуризации кредитов SSS (LRP) позволяет филиппинцам с невыплаченными кредитами SSS погасить свой непогашенный остаток в соответствии с реструктурированным сроком погашения. Квалифицированные участники SSS могут воспользоваться программой в течение трех месяцев, начиная с 15 ноября 2021 года. [1]

Квалифицированные участники SSS могут воспользоваться программой в течение трех месяцев, начиная с 15 ноября 2021 года. [1]

Реструктуризация кредита упрощает выплату того, что вы должны SSS. Вы должны будете оплатить только просроченную основную сумму плюс проценты. После завершения погашения реструктурированного кредита вы больше не будете платить пени, накопленные за годы неуплаты

Основные характеристики реструктурированного кредита SSS- Выплата только основной суммы кредита и процентов при выполнении определенных условий

- Отказ от штрафа за полную выплату основной суммы и процентов % годовой ставки зарплатного кредита SSS)

- Единовременный платеж или ежемесячные платежи в течение установленного периода

Программа реструктуризации кредитов SSS имеет различные условия для краткосрочных кредитов [2] и жилищных кредитов. [3]

[3]

Как видно из таблицы, заемщикам-членам SSS будет предоставлено два варианта оплаты. Если вы выберете единовременный платеж, вам необходимо погасить весь кредит в течение одного месяца, чтобы не было штрафов. Вы не можете делать рассрочку или частичные платежи даже в течение указанного 30-дневного периода. Это только одна платежная транзакция.

Второй вариант — в рассрочку. Оплатите 50% Консолидированного кредита полностью в течение 30 дней единой платежной транзакцией. Оставшиеся 50% станут реструктурированным кредитом 1 или RL1. Он будет выплачиваться шестимесячными платежами с процентной ставкой 3% годовых. Любые пропущенные платежи в рассрочку RL1 влекут за собой штраф в размере 1%.

Программа реструктуризации кредита SSS для жилищного кредита Программа реструктуризации кредита SSS для жилищного кредита также предусматривает два варианта оплаты для участников-заемщиков.-e1587391679230.jpg)

Если вы подаете заявку на вариант кондонации без реструктуризации кредита, убедитесь, что вы заплатили полную сумму в течение 90 дней.

Кроме того, если вы выберете кондонацию с реструктуризацией кредита, обратите внимание, что SSS будет добиваться обращения взыскания на ипотечный кредит, если вы не выполняете обязательства по реструктурированному кредиту за накопленную задолженность, эквивалентную как минимум шестимесячной амортизации.

Несоблюдение условий обоих вариантов приведет либо к отмене штрафов, либо к немедленной конфискации вашей собственности.

Почему вы должны подать заявку на реструктуризацию кредита? Любой невыплаченный кредит SSS будет вычтен из вашего пенсионного пособия, пособия в связи со смертью или инвалидностью. Вычет будет огромным, если вы не платите по кредиту в течение многих лет. Поэтому, несмотря на то, что у вас есть шанс погасить кредит SSS с помощью программы реструктуризации, воспользуйтесь ею, чтобы убедиться, что вы получите свои окончательные преимущества SSS в полном объеме.

Наличие LRP также позволяет вам очищать свои кредитные записи в SSS. Это, безусловно, поможет улучшить ваш кредитный рейтинг из-за сокращения долга.

Кто может воспользоваться реструктуризацией кредита SSS?Право на реструктуризацию кредита имеют заемщики с просроченными кредитами не менее чем на шесть месяцев по состоянию на 15 ноября 2021 года. LRP распространяется на следующие краткосрочные кредиты SSS:

- Заем на заработную плату Программа

- Аварийный кредит

- Чрезвычайный кредит

- Реструктурированный кредит в рамках Программы реструктуризации кредитов (ПСР), реализованной в 2016-2019 гг.

Члены SSS-заемщики также должны соответствовать определенным условиям, чтобы иметь право на реструктуризацию кредита:

- Возраст моложе 65 лет на конец срока погашения

- Им не были предоставлены какие-либо окончательные пособия SSS до периода LRP

- Или не были дисквалифицированы из-за мошенничества в отношении SSS

Чтобы подать заявку на участие в программе реструктуризации кредита SSS, необходимо подготовить и подать следующие требования:

- Любой из следующих действительных идентификаторов:

— один основной действительный идентификатор (идентификатор SSS, карта UMID, паспорт, водительские права, карта PRC или книжка моряка)

— два дополнительных действительных идентификатора (идентификатор компании, данные участника Pag-IBIG Форма, свидетельство о браке, удостоверение личности PhilHealth, справка NBI, справка из полиции, почтовое удостоверение личности, удостоверение личности пожилого гражданина и т. д.)

д.) - Две копии выписки об остатках ссуды для программы реструктуризации ссуды , инвалидности или пенсионных требований)

- Завершенная форма заявки на реструктуризацию кредита SSS [4]

- Налоговая очистка и заверенные/заверенные квитанции об уплате налога на недвижимость (для заявителей на получение жилищного кредита в рамках программы реструктуризации)

- Аффидевит о местожительстве для заявителей с кредитами на случай бедствия/зарплаты

Члены OFW, которые не могут лично подать заявку на LRP, могут назначить представителя для подачи заявки от их имени. Помимо требований, перечисленных выше, уполномоченным представителям также необходимо предоставить следующие документы:

- Одно основное действительное удостоверение личности или два дополнительных действительных удостоверения личности уполномоченного представителя

- Сканированная копия доверенности (LOA) [5] с подписями члена SSS и уполномоченного представителя

- Копия электронного запроса член SSS с адресами электронной почты отправителя и получателя

Все заемщики-участники, желающие подать заявку на участие в программе реструктуризации кредита SSS, могут сделать это только онлайн.

Если вы не являетесь заявителем на постоянную полную нетрудоспособность, смерть или пенсию или являетесь бенефициаром умершего члена-заемщика, у которого есть Заявление на иск о смерти, поданное онлайн или без кассы в любом отделении SSS в течение установленного периода. Вы автоматически получите право на участие в программе попустительства.

Чтобы подать заявку на участие в программе реструктуризации кредита онлайн, выполните следующие действия.

- Иметь активную учетную запись My.SSS. Если у вас его еще нет, зарегистрируйте учетную запись SSS онлайн.

- Войдите в свою учетную запись My.SSS и нажмите Подать заявку на одобрение штрафа по кредиту (STMLPCP/PRRP5) на вкладке Электронные услуги .

- Выберите предпочитаемый срок и отправьте заявку вместе с Сертификатом, Обязательством и Векселем.

- Вы получите Уведомление об утверждении займа в папке «Входящие» на My.SSS и на свой зарегистрированный адрес электронной почты.

- Оплатите выданный STMLPCP PRN в установленный срок. Вы можете сделать это в любом аккредитованном SSS партнере по сбору платежей, в отделении банка, небанковской организации или SSS с кассовым терминалом.

Вы можете подать заявку на реструктуризацию краткосрочного кредита с 15 ноября 2021 г. до 14 февраля 2022 г. Заемщики-члены могут подать заявку на реструктуризацию жилищного кредита с 22 ноября 2021 г. до 22 февраля 2022 г.

2. Что считается просроченным кредитом SSS?Любой кредитный счет SSS, непогашенный в течение как минимум шести месяцев, будет считаться просроченным и будет иметь право на кондонацию кредита.

3. Имею ли я право на участие в Программе реструктуризации кредита SSS, если мне исполнится 65 лет в течение периода погашения? Да, но вам нужно будет внести полную единовременную оплату кредита.

Для реструктурированных краткосрочных кредитов непогашенная основная сумма/остаток в течение шестимесячного периода станет частью нового реструктурированного кредита (Реструктурированный кредит 2). RL2 будет нести процентную ставку 10% в год, пока он не будет полностью оплачен.

В отношении реструктурированных жилищных кредитов неуплата и просрочка платежа дают право SSS наложить арест на имущество.

5. Что делать, если я не смогу погасить сумму моего консолидированного кредита в течение 30 дней?В случае, если вы не можете оплатить полную сумму или 50% первоначальный взнос, вы можете снова подать заявление о кондонации до последнего дня программы в феврале 2022 года.

Заключительные мысли Реструктуризация кредита Программа представляет собой помощь, предоставляемую участникам-заемщикам, которые столкнулись с финансовыми трудностями во время этой пандемии. Воспользовавшись программой, вы сможете исправить свой статус просроченного платежа в SSS и упростить подачу заявления на получение других льгот SSS в будущем.

Воспользовавшись программой, вы сможете исправить свой статус просроченного платежа в SSS и упростить подачу заявления на получение других льгот SSS в будущем.

Несмотря на то, что условия погашения могут по-прежнему быть проблемой для некоторых участников, расставьте приоритеты по выплате кредита SSS, чтобы вы могли в полной мере пользоваться своими льготами и легко предъявлять претензии, когда возникает необходимость.

Ищете другие варианты кредита? Рассмотрите эти личные кредитыНет необходимости искать в другом месте, если вам нужно занять деньги в авторитетном банке или кредиторе. Прямо здесь, в Moneymax, вы можете легко сравнить потребительские кредиты на Филиппинах бесплатно. Проверьте ваши варианты ниже!

| Ситибанк Персональный кредит |

|

| Многоцелевой кредит EasyRFC |

|

| SB Finance Персональный кредит |

|

| Персональный кредит TALA |

|

Sources:

- [1] and [2] Pandemic Relief and Restructuring Program 5 — Short-Term Member Loan Penalty Condonation Program (SSS, October 2021)

- [3] Программа помощи при пандемии и реструктуризации 4 – Программа кондонации пени за жилищную ссуду (SSS, октябрь 2021 г.

Об авторе