Заявление о реструктуризации кредита: Заявление на реструктуризацию кредита: образец, помощь адвоката

Реструктуризация кредита — что это такое, как подать заявление на реструктуризацию долга

У каждого человека могут возникнуть обстоятельства, из-за которых нет возможности своевременно погашать задолженность перед банком. Любой финансовой организации важно вернуть свои деньги вместе с процентами, поэтому заёмщику могут предложить разные для этого способы. Один из них — реструктуризация кредита. Цель подобной меры — восстановить платежеспособность клиента. В статье подробно расскажем, в чем особенности реструктуризации долга, как правильно ее оформить и в каких случаях она актуальна.

Определение реструктуризации кредита

Реструктуризация — это изменение условий действующего кредитного договора, направленное на снижение финансовой нагрузки на заёмщика. Для этого применяются разные варианты послабления для клиента: уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул и пр.

Чаще всего за реструктуризацией обращаются граждане, когда уже есть просрочка по платежам. Иногда банки сами предлагают заёмщику пересмотреть условия кредитования, ведь в их интересах вернуть деньги. К тому же, такой способ решения ситуации избавит от длительных судебных разбирательств.

Иногда банки сами предлагают заёмщику пересмотреть условия кредитования, ведь в их интересах вернуть деньги. К тому же, такой способ решения ситуации избавит от длительных судебных разбирательств.

Если у вас возникли сложности с выплатой кредита, рекомендуем сразу обратиться в банк и честно рассказать о сложившейся ситуации. Это будет намного эффективнее, чем перестать вносить платежи и игнорировать звонки от сотрудников финансового учреждения. Когда вы первым выйдете на контакт с банком, вам будут предложены варианты выхода из тяжелого положения. В большинстве случаев, это будет реструктуризация долга.

Причины для реструктуризации долга

Для инициирования процедуры реструктуризации долга по ипотечному или потребительскому кредиту, банку необходимы веские причины. К таковым относятся:

- Потеря постоянного источника дохода. Речь идет о сокращении, увольнении, потери бизнеса и другие ситуации.

- Уход в декретный отпуск по уходу за ребенком.

Его можно оформлять как женщинам, так и мужчинам.

Его можно оформлять как женщинам, так и мужчинам. - Утрата и сильное повреждение имущества. Например, у заёмщика сгорело единственное жилье и ему приходится нести дополнительные расходы по аренде.

- Частичная и полная потеря работоспособности. Это может произойти вследствие тяжелой болезни, травмы, несчастного случая. То есть клиент не может некоторое время работать.

- Снижение дохода. Имеется в виду сокращение и задержка заработной платы, смена работы с понижением уровня дохода и другие обстоятельства.

- Призыв на срочную военную службу.

Банку потребуется не только указать причины ухудшения финансового положения, но и предоставить документальные доказательства их наступления. При этом учтите: срок действия подтверждающих документов ограничивается 30 днями с даты их выдачи. В основном это касается различных справок.

Иногда банки сами предлагают реструктурировать долг. Например, когда они принимают решение повысить процентную ставку или стандартные меры взыскания задолженности в досудебном порядке не приносят должного результата.

Отличие реструктуризации от рефинансирования

Многие часто путают два этих понятия, хотя разница между ними существенная. Проще говоря: реструктуризация — это изменение условий действующего кредитного договора, а рефинансирование — это оформление нового кредита для погашения текущих задолженностей. Реструктуризация кредита может инициироваться как самим банком, так и заёмщиком. Главное, чтобы стороны смогли договориться между собой. Однако корректировка условий кредитного договора вовсе не означает, что финансовая организация спишет долг. Такая мера — своеобразный шаг навстречу клиенту.

По сути, рефинансирование — это перекредитование. Обычно в этой процедуре участвует третья сторона — новый кредитор. Он заключает с заёмщиком договор рефинансирования, по которому полностью или частично погашает прежние долги клиента. Соответственно заёмщик несет ответственность по новым обязательствам. Еще один немаловажный момент — обращаться за услугой рефинансирования можно только до наступления просрочки.

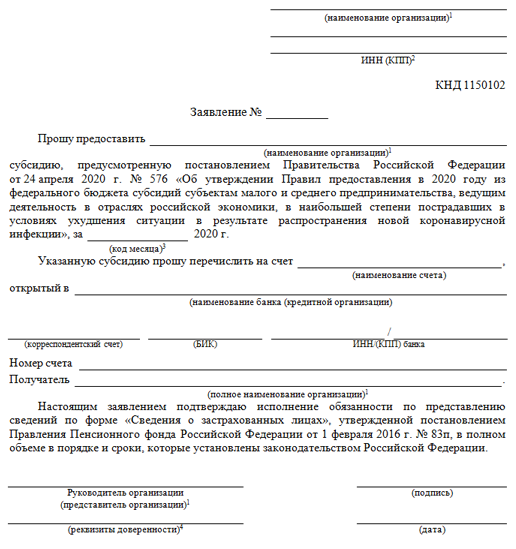

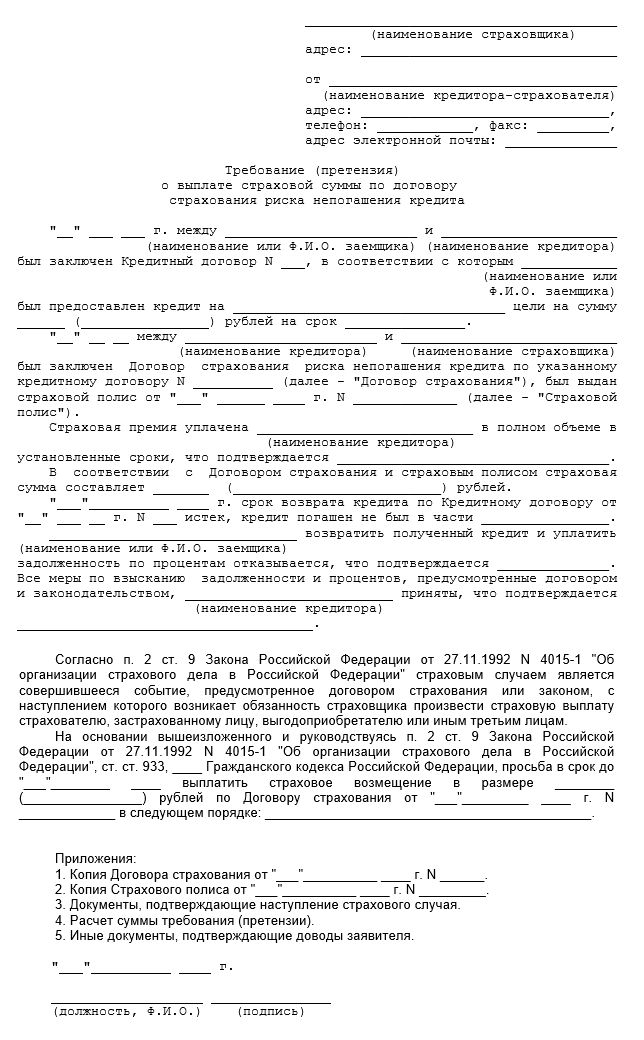

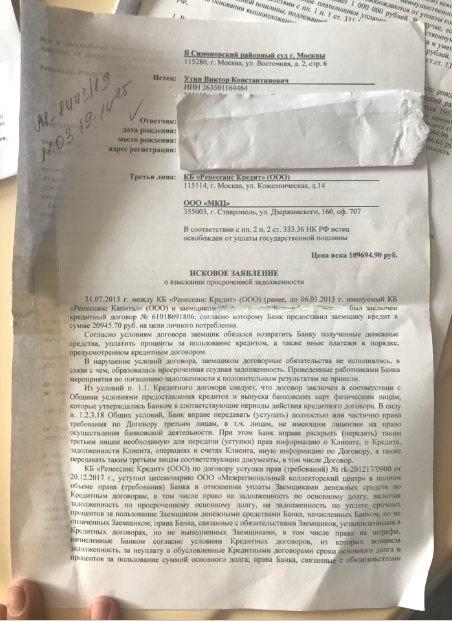

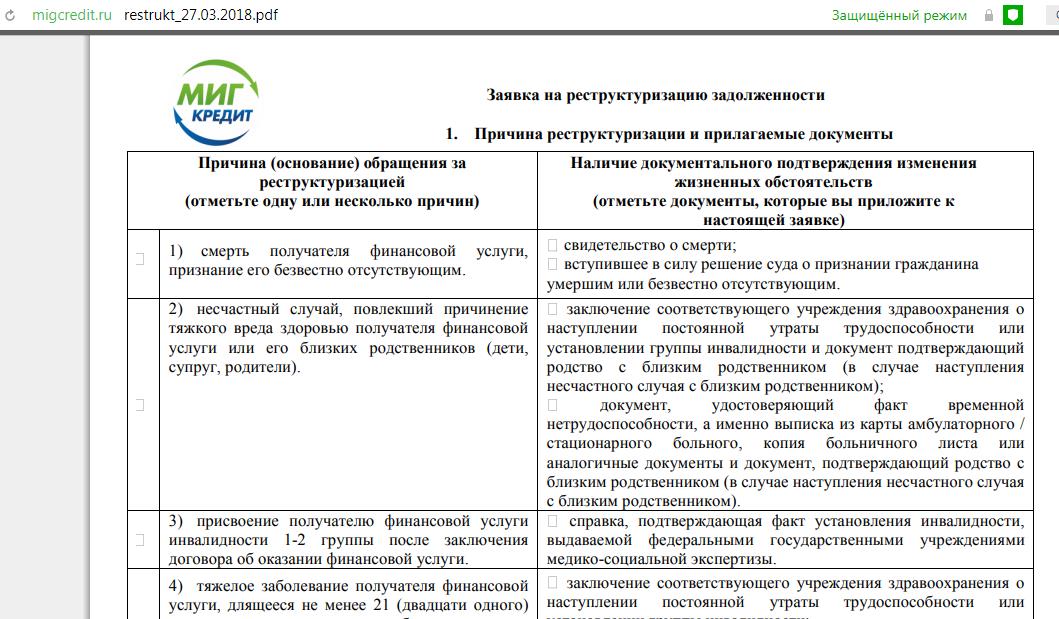

Документы для реструктуризации кредита

Перечень документов для реструктуризации задолженности может отличаться — зависит от внутренней политики банка и конкретной ситуации. В базовый пакет входит:

- заявление установленного образца;

- гражданский паспорт заёмщика;

- документы, подтверждающие тяжелое финансовое положение;

- действующий кредитный договор.

Рекомендуем предварительно уточнить в службе поддержки банка о составе требуемых документов, которые необходимы именно в вашем случае.

Как составить заявление

Многие финансовые организации предоставляют клиентам возможность оформлять заявление на реструктуризацию кредита онлайн. Это удобно, ведь заполнение бланка займет пару минут. Если по вашему запросу придет положительное решение, вас пригласят в отделение для предоставления необходимых документов.

Если на сайте вашего банка нет установленного образца заявления, вы можете составить его в свободной форме. В документе следует указать следующую информацию:

- Фамилию, имя и отчество заявителя.

- Номер и дату кредитного договора.

- Причины, по которым дальнейшее исполнение обязательств затруднительно.

- Желаемые меры по реструктуризации. Например, уменьшение процентной ставки, увеличение срока кредитования, предоставление кредитных каникул.

- Дату заполнения заявления и подпись с расшифровкой.

В некоторых банках предусмотрено правило — заявка заполняется только по определенной форме. В этом случае рекомендуем посетить отделение вместе с пакетом необходимых документов и на месте оформить бланк. Образец заявления вам предоставит сотрудник финансовой организации.

Как производится реструктуризация

Если вы сами не обратитесь в кредитное учреждение с просьбой изменить условия действующего договора, тогда реструктуризация — крайняя мера, на которую пойдет банк по собственной инициативе. Если наблюдается длительная просрочка, финансовые организации обычно действуют по следующей схеме:

- Сотрудники кредитного отдела пытаются связаться с заёмщиком по телефону.

Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту.

Также они направляют СМС с требованием погасить образовавшуюся задолженность. Информация может дублироваться и на электронную почту. - Данные недобросовестного клиента передаются в отдел досудебных взысканий. Эту стадию принято называть soft или hard collection. На этом этапе сотрудники банка стараются добиться личной встречи с заёмщиком. Если это получается, клиенту подробно разъясняют последствия уклонения от обязательств и предлагают пути выхода из тяжелого финансового положения. Например, реструктуризацию долга.

- Банк привлекает коллекторское агентство, если предыдущие меры не принесли должного результата. Его сотрудники могут звонить, направлять СМС, назначать встречу — все должно быть в рамках законодательства.

В случае, если даже коллекторы не смогли повлиять на заёмщика, а срок действия агентского договора на их услуги подошел к концу, дело возвращается обратно в банк. В этом случае у кредитной организации есть два выхода: обратиться в суд или предложить реструктурировать задолженность.

Первый способ взыскания задолженности не выгоден банкам, поэтому они продолжают пытаться договориться с клиентом мирным путем. После оценки всех обстоятельств заёмщика, ему будут предложены индивидуальные условия корректировки кредитного договора. Они должны быть зафиксированы в письменном обращении и направлены по адресу проживания заказным письмом с уведомлением.

Учтите: банк не будет долго ждать вашего ответа, поэтому в письме обычно отражается конкретная дата, до которой действительно предложение. До ее наступления вы должны отреагировать на обращение одним из способов:

- позвонить или лично посетить банк и согласиться на новые условия кредитования;

- внести платеж — сумму, которую требует банк;

- отправить в банк письменное согласие на внесение изменений в кредитный договор.

Если вы никак не отреагируете на предложение финансовой организации в течение установленного срока, банк будет вынужден обратиться в суд.

Что происходит после согласия заёмщика на реструктуризацию

Большинство заёмщиков соглашается на предложение банка изменить условия кредитования. В любом случае для них — это реальный выход из сложившегося положения, ведь долг вернуть все равно придется. Для внесения изменений финансовая организация может предложить оформить новый кредитный договор либо составить дополнительное соглашение. На основании одного из указанных документов клиент и должен будет далее исполнять свои обязательства. Сама процедура реструктуризации происходит следующим образом:

В любом случае для них — это реальный выход из сложившегося положения, ведь долг вернуть все равно придется. Для внесения изменений финансовая организация может предложить оформить новый кредитный договор либо составить дополнительное соглашение. На основании одного из указанных документов клиент и должен будет далее исполнять свои обязательства. Сама процедура реструктуризации происходит следующим образом:

- С клиентом связывается представитель банка для назначения удобной даты и времени встречи. Она проводится в том отделении, где ранее был подписан кредитный договор.

- Заёмщик приезжает в офис в назначенный срок. С собой следует взять все необходимые документы. В число основных входит: паспорт, договор и документ, подтверждающий тяжелое материальное положение.

- На месте стороны оговаривают варианты решения ситуации. Если удается договориться, клиенту выдается проект нового договора или дополнительного соглашения. Документ следует внимательно изучить и, если все устраивает, подписать.

Заёмщик несет ответственность перед кредитором согласно новым условиям. Банки стараются подобрать способы погашения долга, по которым клиенту будет комфортнее вносить обязательные платежи.

Преимущества реструктуризации кредита

Реструктуризация кредита выгодна обеим сторонам. Банку не нужно начинать длительную процедуру принудительного взыскания задолженности. И никто не гарантирует, что это принесет результат. В свою очередь клиент получает возможность:

- снизить финансовую нагрузку за счет уменьшения размера ежемесячных платежей;

- сохранить положительную кредитную историю или не сильно ее испортить;

- избежать малоприятных судебных разбирательств.

Перечисленные преимущества сделали реструктуризацию кредита востребованной процедурой у физических и юридических лиц. К тому же ей можно воспользоваться после наступления просрочки. Для некоторых клиентов — это единственный простой способ рассчитаться с банком без крупных переплат.

Какая существует альтернатива реструктуризации

Одна из доступных альтернатив реструктуризации — рефинансирование кредита. Однако эта процедура подойдет, если у вас не было просрочек. Многие банки предлагают рефинансировать ранее взятые кредиты на более выгодных условиях. Чаще всего речь идет о пониженной процентной ставке. С помощью перекредитования вы можете закрыть долги сразу перед несколькими кредиторами.

Однако эта процедура подойдет, если у вас не было просрочек. Многие банки предлагают рефинансировать ранее взятые кредиты на более выгодных условиях. Чаще всего речь идет о пониженной процентной ставке. С помощью перекредитования вы можете закрыть долги сразу перед несколькими кредиторами.

Не тратьте время на поиски лучших условий рефинансирования — воспользуйтесь сервисом Кредистория! На маркетплейсе в одну базу собраны все банковские продукты и услуги, актуальные для вашего региона. Отличная возможность подобрать предложение на основании вашего кредитного рейтинга, ведь площадка принадлежит крупнейшему в России БКИ ОКБ.

Система автоматически проанализирует ваши показатели и составит список банков под запрос. Напротив каждого продукта вы увидите вероятность одобрения кредита. Так вы сможете подавать заявку в ту финансовую организацию, в которой больше шансов на получение кредита. Кредистория — ваш умный помощник по подбору финансовых услуг!

Образец заявления о реструктуризации кредита

Невозможность выполнять обязательства по кредиту может быть связана со многими причинами. Это может быть перенесенное заболевание, экономический кризис в государстве, потеря рабочего места, колебания курса валют и прочие.

Это может быть перенесенное заболевание, экономический кризис в государстве, потеря рабочего места, колебания курса валют и прочие.

В таких случаях граждане Российской Федерации имеют право воспользоваться механизмом, позволяющим облегчить возврат задолженности. Этот механизм называется реструктуризацией долга.

Она предполагает изменение условий и порядка выплаты. Этого можно добиться изменением кредитного договора, либо заключением нового.

Как запустить процесс реструктуризации кредита

Для того, чтобы воспользоваться такой возможностью, необходимо обратиться в банк. Обращение должно быть оформлено в виде заявления. Внизу страницы можно получить бесплатные примеры.

Заявление пишется на листе А4. Сверху-справа находится «шапка». В ней приводятся данные о кредитной организации и должнике. Обращаться лучше к руководителю банка. Его ФИО можно узнать у банковских сотрудников или посмотреть в кредитном договоре.

Тело письма пишется в свободной форме. Но, тем не менее, необходимо придерживаться некоторых правил. Обязательно необходимо указывать номер кредитного договора и дату его подписания.

Вторым обязательным условием является указание причин невозможности выплачивать деньги согласно графику.

Причину лучше подтвердить доказательствами. Ими могут служить соответствующие справки. Их копии необходимо приложить к письму. Об этом приложении необходимо сослаться в тексте.

После этого нужно описать желаемые изменения.

Что можно просить в заявлениях о реструктуризации

Если причина возможных просрочек временна, то можно просить предоставить «кредитные каникулы». То есть указать конкретный временной период, в течение которого отменяются обязанности по погашению.

Банковские структуры идут на этот шаг, если просрочка обусловлена болезнью должника, либо потерей работы.

В случае потери работы, необходимо приложить два документа:

- копию трудовой книжки;

- справку о постановке на учет в службе занятости.

Другим облегчением является пересмотр размера регулярного платежа. Эта возможность может быть предоставлена в случае скачка курса валюты. Такой шаг предполагает уменьшение платежа с увеличением срока выплат.

Одной из возможностей реструктурирования является отработка долгов. Для этого необходимо указать те услуги, которые могли бы быть интересны банку.

Кроме своих предложений, необходимо указать на готовность выслушать предложения банка. Его служащие профессионально просчитают возможности должника.

После достижения соглашения должнику будет предоставлен на подпись документ (дополнительное соглашение или новый договор). Перед его подписанием необходимо проконсультироваться с независимым юристом. Этот шаг поможет защитить интересы заемщика.

Ниже расположен типовой бланк и образец заявления о реструктуризации кредита вариант которого можно скачать бесплатно.

Программа реструктуризации ссуды SSS: Требования к подаче заявления и шаги

Если у вас есть ссуда SSS, которая не выплачивалась в течение многих лет, это ваш шанс урегулировать ее. Программа реструктуризации кредитов SSS — это одна из схем облегчения бремени задолженности, предлагаемых системой социального обеспечения, чтобы помочь участникам погасить свои невыплаченные кредиты без штрафных санкций.

Эта программа облегчения бремени задолженности также предназначена для помощи участникам, пострадавшим от пандемии. Он охватывает жилищные ссуды, ссуды на заработную плату и другие краткосрочные ссуды для участников. Вот все, что вам нужно знать о программе реструктуризации кредита SSS 2021 года.

Что такое Программа реструктуризации кредита SSS? Программа реструктуризации кредитов SSS (LRP) позволяет филиппинцам, имеющим невыплаченные кредиты SSS, погасить свой непогашенный остаток в соответствии с реструктурированным сроком погашения. Квалифицированные участники SSS могут воспользоваться программой в течение трех месяцев, начиная с 15 ноября 2021 года. [1]

Квалифицированные участники SSS могут воспользоваться программой в течение трех месяцев, начиная с 15 ноября 2021 года. [1]

Реструктуризация кредита упрощает выплату того, что вы должны SSS. Вы должны будете оплатить только просроченную основную сумму плюс проценты. После завершения погашения реструктурированного кредита вы больше не будете платить пени, накопленные за годы неуплаты

Основные характеристики реструктурированного кредита SSS- Выплата только основной суммы кредита и процентов при выполнении определенных условий

- Отказ от уплаты штрафа за полную выплату основной суммы и процентов % годовой ставки кредита на зарплату SSS)

- Единовременный платеж или ежемесячные платежи в течение установленного периода

Программа реструктуризации кредитов SSS имеет различные условия для краткосрочных кредитов [2] и жилищных кредитов. [3]

[3]

Как видно из таблицы, заемщикам-членам SSS будет предоставлено два варианта оплаты. Если вы выберете единовременный платеж, вам необходимо погасить весь кредит в течение одного месяца, чтобы не было штрафов. Вы не можете делать рассрочку или частичные платежи даже в течение указанного 30-дневного периода. Это только одна платежная транзакция.

Второй вариант — в рассрочку. Оплатите 50% Консолидированного кредита полностью в течение 30 дней единой платежной транзакцией. Оставшиеся 50% станут реструктурированным кредитом 1 или RL1. Он будет выплачиваться шестимесячными платежами с процентной ставкой 3% годовых. Любые пропущенные платежи в рассрочку RL1 влекут за собой штраф в размере 1%.

Программа реструктуризации кредита SSS для жилищного кредита Программа реструктуризации кредита SSS для жилищного кредита также предусматривает два варианта оплаты для участников-заемщиков.

Если вы подаете заявку на вариант кондонации без реструктуризации кредита, убедитесь, что вы заплатили полную сумму в течение 90 дней.

Кроме того, если вы выберете кондонацию с реструктуризацией кредита, обратите внимание, что SSS будет добиваться обращения взыскания на ипотечный кредит, если вы не выполняете обязательства по реструктурированному кредиту за накопленную задолженность, эквивалентную как минимум шестимесячной амортизации.

Несоблюдение условий обоих вариантов приведет либо к отмене штрафов, либо к немедленной конфискации вашей собственности.

Почему вы должны подать заявку на реструктуризацию кредита? Любой невыплаченный кредит SSS будет вычтен из вашего пенсионного пособия, пособия в связи со смертью или инвалидностью. Вычет будет огромным, если вы не платите по кредиту в течение многих лет. Таким образом, несмотря на то, что у вас есть шанс погасить кредит SSS с помощью программы реструктуризации, воспользуйтесь ею, чтобы убедиться, что вы получите свои окончательные преимущества SSS в полном объеме.

Наличие LRP также позволяет вам очищать свои кредитные записи в SSS. Это, безусловно, поможет улучшить ваш кредитный рейтинг из-за сокращения долга.

Кто может воспользоваться реструктуризацией кредита SSS?Право на реструктуризацию кредита имеют заемщики с просроченными кредитами не менее чем на шесть месяцев по состоянию на 15 ноября 2021 года. LRP распространяется на следующие краткосрочные кредиты SSS:

- Заем на заработную плату

- (SLERP) Досрочное продление ссуды на заработную плату Программа

- Аварийный кредит

- Чрезвычайный кредит

- Реструктурированный кредит в рамках Программы реструктуризации кредитов (ПСР), реализованной в 2016-2019 гг.

Члены SSS-заемщики также должны соответствовать определенным условиям, чтобы иметь право на реструктуризацию кредита:

- Возраст моложе 65 лет на конец срока погашения

- Им не были предоставлены какие-либо окончательные пособия SSS до периода LRP

- Или не были дисквалифицированы из-за мошенничества в отношении SSS

Чтобы подать заявку на участие в программе реструктуризации кредита SSS, вам необходимо подготовить и подать следующие требования:

- Любой из следующих действительных идентификаторов:

— один основной действительный идентификатор (идентификатор SSS, карта UMID, паспорт, водительские права, карта PRC или книжка моряка)

— два дополнительных действительных идентификатора (идентификатор компании, данные участника Pag-IBIG Форма, свидетельство о браке, удостоверение личности PhilHealth, справка NBI, справка из полиции, почтовое удостоверение личности, удостоверение личности пожилого гражданина и т. д.)

д.) - Две копии выписки об остатках ссуды для программы реструктуризации ссуды , инвалидности или пенсионных требований)

- Завершенная форма заявки на реструктуризацию кредита SSS [4]

- Налоговое оформление и заверенные/заверенные квитанции об уплате налога на недвижимость (для заявителей на получение жилищного кредита в рамках программы реструктуризации)

- Аффидевит о местожительстве для заявителей с кредитами на случай бедствия/зарплаты

Члены OFW, которые не могут лично подать заявку на LRP, могут назначить представителя для подачи заявки от их имени. Помимо требований, перечисленных выше, уполномоченным представителям также необходимо предоставить следующие документы:

- Одно основное действительное удостоверение личности или два дополнительных действительных удостоверения личности уполномоченного представителя

- Отсканированная копия доверенности (LOA) [5] с подписями члена SSS и уполномоченного представителя

- Копия электронного запроса член SSS с адресами электронной почты отправителя и получателя

Все заемщики-участники, желающие подать заявку на участие в программе реструктуризации кредита SSS, могут сделать это только онлайн.

Если вы не являетесь заявителем на постоянную полную нетрудоспособность, смерть или пенсию или являетесь бенефициаром умершего члена-заемщика, у которого есть Заявление на иск о смерти, поданное онлайн или без кассы в любом отделении SSS в течение установленного периода. Вы автоматически получите право на участие в программе попустительства.

Чтобы подать заявку на участие в программе реструктуризации кредита онлайн, выполните следующие действия.

- Иметь активную учетную запись My.SSS. Если у вас его еще нет, зарегистрируйте учетную запись SSS онлайн.

- Войдите в свою учетную запись My.SSS и нажмите Подать заявку на одобрение штрафа по кредиту (STMLPCP/PRRP5) на вкладке Электронные услуги .

- Выберите предпочитаемый срок и отправьте заявку вместе с Сертификатом, Обязательством и Векселем.

- Вы получите Уведомление об утверждении займа в папке «Входящие» на My.SSS и на свой зарегистрированный адрес электронной почты.

- Оплатите выданный STMLPCP PRN в установленный срок. Вы можете сделать это в любом аккредитованном SSS партнере по сбору платежей, в отделении банка, небанковской организации или SSS с кассовым терминалом.

Вы можете подать заявку на реструктуризацию краткосрочного кредита с 15 ноября 2021 г. до 14 февраля 2022 г. Заемщики-члены могут подать заявку на реструктуризацию жилищного кредита с 22 ноября 2021 г. до 22 февраля 2022 г.

2. Что считается просроченным кредитом SSS?Любой кредитный счет SSS, непогашенный в течение как минимум шести месяцев, будет считаться просроченным и будет иметь право на кондонацию кредита.

3. Имею ли я право на участие в Программе реструктуризации кредита SSS, если мне исполнится 65 лет в течение периода погашения? Да, но вам нужно будет единовременно полностью оплатить кредит.

Для реструктурированных краткосрочных кредитов непогашенная основная сумма/остаток в течение шестимесячного периода станет частью нового реструктурированного кредита (Реструктурированный кредит 2). RL2 будет нести процентную ставку 10% в год, пока он не будет полностью оплачен.

В отношении реструктурированных жилищных кредитов неуплата и просрочка платежа дают право SSS наложить арест на имущество.

5. Что делать, если я не смогу погасить сумму моего консолидированного кредита в течение 30 дней?В случае, если вы не можете оплатить полную сумму или 50% первоначальный взнос, вы можете снова подать заявление о кондонации до последнего дня программы в феврале 2022 года.

Заключительные мысли Реструктуризация кредита Программа представляет собой помощь, предоставляемую участникам-заемщикам, которые столкнулись с финансовыми трудностями во время этой пандемии. Воспользовавшись программой, вы сможете исправить свой статус просроченного платежа в SSS и упростить повторную подачу заявления на получение других льгот SSS в будущем.

Воспользовавшись программой, вы сможете исправить свой статус просроченного платежа в SSS и упростить повторную подачу заявления на получение других льгот SSS в будущем.

Несмотря на то, что условия погашения могут по-прежнему быть проблемой для некоторых участников, расставьте приоритеты по выплате кредита SSS, чтобы вы могли в полной мере пользоваться своими льготами и легко предъявлять претензии, когда возникает необходимость.

Ищете другие варианты кредита? Рассмотрите эти личные кредитыНет необходимости искать в другом месте, если вам нужно занять деньги в авторитетном банке или кредиторе. Прямо здесь, в Moneymax, вы можете легко сравнить потребительские кредиты на Филиппинах бесплатно. Проверьте ваши варианты ниже!

| Ситибанк Персональный кредит |

|

| Многоцелевой кредит EasyRFC |

|

| SB Finance Персональный кредит |

|

| Персональный кредит TALA |

|

Источники:

- [1] и [2] Программа по оказанию помощи и реструктуризации по пандемии.

Программа помощи при пандемии и реструктуризации 4 — Программа кондонации пени за жилищную ссуду (SSS, октябрь 2021 г.)

Программа помощи при пандемии и реструктуризации 4 — Программа кондонации пени за жилищную ссуду (SSS, октябрь 2021 г.) - [4] SSS Форма заявки на реструктуризацию ссуды

- [5] LRP Доверенность

Венера руководит стратегией и оптимизацией контента блога в Moneymax в качестве руководителя отдела редакционного контента. У нее более 15 лет опыта работы в контент-маркетинге, корпоративных коммуникациях и связях с общественностью. Венера с отличием окончила факультет журналистики Филиппинского университета в Дилимане. До прихода в Moneymax Венера писала информативные руководства и статьи, специализируясь на личных финансах и цифровом маркетинге. Она также инвестирует в акции, взаимные фонды, VUL и Pag-IBIG MP2. Хардкор Hallyu Tita , она любит смотреть корейские дорамы на Netflix, общаясь со своими спасенными кошками. Подпишитесь на Venus в LinkedIn.

Вернуться к блогу

Реструктуризация кредита — все, что вам нужно знать

1s»>

Кредит на дом

1s»>

Кредит на дом

Резюме: Схема реструктуризации кредита решает значительное количество финансовых проблем. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой. Читать далее!

11 ноя 2021 по Команда FinFIRST

Для людей, испытывающих финансовые затруднения, реструктуризация кредита может стать благословением. Вот краткий обзор

Пандемия COVID-19 принесла с собой значительные финансовые проблемы. Вызывающее тревогу количество индийцев потеряло работу за последние два года, и еще большее число влезло в долги. Предприятия закрываются, в результате чего сотни сотрудников теряют работу практически без предупреждения. Даже тех, кто сохранил свои рабочие места, попросили работать за небольшую часть того, что они делали раньше. Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Таким образом, в то время как расходы продолжали стремительно расти, доходы остановились.

Следовательно, большая часть населения Индии столкнулась с трудностями при выплате кредита EMI. Чтобы помочь решить проблему, Резервный банк Индии (RBI) предложил схему реструктуризации кредита. Давайте разберемся, что такое реструктуризация кредита и что она влечет за собой.

Что такое реструктуризация кредита?

Это метод, используемый предприятиями, частными лицами и даже правительствами, чтобы избежать дефолта по текущим долгам путем переговоров о снижении процентных ставок. Когда должник находится в бедственном финансовом положении, реструктуризация кредита является менее дорогостоящей альтернативой неплатежеспособности. Он может помочь как должнику, так и кредитору.

27 марта 2020 года RBI ввел мораторий на EMI в ответ на ситуацию с COVID-19. После объявления RBI призвал все финансовые фирмы внедрить одобренную советом политику, которая будет возмещать или корректировать проценты, начисленные должникам в течение периода моратория.

В соответствии с этой схемой должники имели возможность либо выбрать мораторий, либо запросить приостановку своих платежей EMI на несколько месяцев. В качестве альтернативы они также могут запросить снижение своих EMI, чтобы они могли продолжать регулярные платежи.

ПОДРОБНЕЕ

Ипотечный кредит: что это такое? Понимание типов и процессов

Как использовать калькулятор жилищного кредита EMI?

Руководство по реструктуризации кредита

Должники, которые осуществляют регулярные платежи по своему кредитному счету, могут воспользоваться схемой реструктуризации кредита Резервного банка Индии. По состоянию на март 2021 года ссудные счета, которые были реструктурированы, должны были быть классифицированы как «Стандартные» в соответствии с программой. Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как просроченный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

Если заемщик не может регулярно обслуживать ссудный счет, он будет обозначен как просроченный счет и классифицирован как не отвечающий стандартам по истечении определенного периода времени. Заемщики этой категории не будут иметь права на реструктуризацию кредита 2.0.

Большинство заемщиков ММСП не смогут претендовать на реструктуризацию в соответствии с планом RBI, если они ранее использовали схему реструктуризации кредита. Физические лица-заемщики, счета которых уже были реструктурированы, могут подать заявку на реструктуризацию кредита 2.0 (если увеличение продолжительности не превышает 24 месяцев). Совокупный эффект от всех программ, включая эту программу, на продление срока не должен превышать 24 месяцев в соответствии со стандартами RBI.

Как происходит реструктуризация кредита банками?

Когда корпорация или физическое лицо приближается к обращению взыскания, они пытаются реструктурировать свой долг. Обращение к банкам с просьбой согласиться на снижение процентных ставок по кредитам или продление периода, когда должны быть выплачены платежи физического лица или компании, или и то, и другое, типично для процесса реструктуризации долга.

Кредиторы понимают, что если частное лицо или компания будут доведены до банкротства или ликвидации, они получат значительно меньше. Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компания избегает банкротства. Кредиторы зарабатывают больше денег, чем они могли бы получить в процедуре банкротства.

Влияет ли реструктуризация кредита на кредитный рейтинг?Реструктуризация кредита может быть беспроигрышной ситуацией для обеих сторон, поскольку компании удается избежать банкротства.

Да, реструктуризация вашего долга повредит вашему кредитному рейтингу . Поэтому, если другие варианты недоступны, в качестве пути вперед следует рассмотреть реструктуризацию. Единовременная реструктуризация кредита может не повлиять на кредитный рейтинг, но это не факт.

Надеемся, приведенная выше информация о реструктуризации кредита оказалась для вас полезной. Если вы чувствуете, что реструктуризация кредита не поможет, вы всегда можете выбрать консолидацию долга. Вы можете взять ипотечный кредит в банке IDFC FIRST, который поможет вам погасить любой существующий долг. Как только ваш долг в разных местах будет погашен, вам нужно будет сосредоточиться только на погашении одного кредита в IDFC FIRST Bank. Таким образом, сумма, которую вы будете тратить на проценты, резко сократится.

Отказ от ответственности

Содержание этой статьи/инфографики/изображения/видео предназначено исключительно для информационных целей. Содержимое носит общий характер и предназначено только для информационных целей.

Об авторе