Заявление о системе налогообложения для ип: заполнить заявление на упрощёнку онлайн 2022 — «Мое Дело»

Заявление о выборе системы налогообложения ип \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Заявление о выборе системы налогообложения ип

Подборка наиболее важных документов по запросу Заявление о выборе системы налогообложения ип (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26. 2 «Упрощенная система налогообложения» НК РФ

2 «Упрощенная система налогообложения» НК РФ

(ООО «Журнал «Налоги и финансовое право»)Как указал суд, признавая позицию налогового органа неправомерной, налогоплательщик фактически не применял режим налогообложения в виде УСН и вел хозяйственную деятельность по ОСН; налог по УСН никогда не уплачивал, декларации по УСН не подавал, книгу учета доходов и расходов организаций и ИП, применяющих УСН, не вел. Оснований считать налогоплательщика в рассматриваемом случае перешедшим на УСН, несмотря на то, что он формально подавал заявление о выборе данной системы налогообложения, не имелось. Налогоплательщик, уведомив налоговый орган о переходе на УСН, не начал ее применять, то есть отказался от УСН еще до начала ее применения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Индивидуальный предприниматель, зарегистрированный в г. Москве, собирается осуществлять торговую деятельность по патенту в Московской области. Где ИП должен получить патент — в налоговом органе в г. Москве или в Московской области? Где должен быть зарегистрирован кассовый аппарат?

Москве, собирается осуществлять торговую деятельность по патенту в Московской области. Где ИП должен получить патент — в налоговом органе в г. Москве или в Московской области? Где должен быть зарегистрирован кассовый аппарат?

(Консультация эксперта, ФНС России, 2022)Обоснование: В соответствии с п. 2 ст. 346.45 Налогового кодекса РФ индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения или передает в электронной форме по телекоммуникационным каналам связи заявление о получении патента в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения индивидуальным предпринимателем патентной системы налогообложения, если иное не предусмотрено настоящим пунктом. В случае если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности выполнения обязанностей работодателя индивидуальным предпринимателем

(Подкопаев М.В.)

(«Оплата труда: бухгалтерский учет и налогообложение», 2022, N 2)К сведению. Согласно п. 2 ст. 346.45 НК РФ, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве плательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта РФ по выбору предпринимателя.

ФНС России

«ФНС России утверждены формы документов, рекомендуемые для применения патентной системы налогообложения»Те ИП, которые еще не определились с выбором системы налогообложения и не успели подать заявление до 20 декабря 2012 года, могут это сделать в любое время. Для этого им необходимо подать заявление, не позднее чем за 10 рабочих дней до начала применения патента. Минус в том, что такие ИП не смогут получить патент на 12 месяцев (патент может приобретаться на любое количество месяцев, но не более чем на календарный год).

Для этого им необходимо подать заявление, не позднее чем за 10 рабочих дней до начала применения патента. Минус в том, что такие ИП не смогут получить патент на 12 месяцев (патент может приобретаться на любое количество месяцев, но не более чем на календарный год).

Информационное сообщение Минфина России

«Об изменениях в специальных налоговых режимах»Заявление на получение патента подается индивидуальным предпринимателем в налоговый орган по месту жительства не позднее чем за 10 дней до начала применения патентной системы налогообложения. В случае, если индивидуальный предприниматель планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего патентную систему налогообложения, указанное заявление подается в любой территориальный налоговый орган этого субъекта Российской Федерации по выбору индивидуального предпринимателя.

Заявление на упрощенную систему налогообложения (УСН) при регистрации ИП в 2022 году

Еще в 2002 году, во время расцвета предпринимательства в России, когда оно перешагнуло период становления, государством было принято решение упростить налогообложение юр. лиц и предоставить им право выбора новой системы налогообложения (УСН). Такая система позволила бы значительно снизить затраты фирмы. Любой индивидуальный предприниматель к тому моменту уже мог использовать этот способ уплаты налогов шесть лет — с 1996 года.

Содержание

- 1 Переход на УСН — преимущества и недостатки

- 2 Требования для УСНО

- 3 Срок подачи заявления на УСН при регистрации ИП в 2022 году

- 3.

1 Заявление о применении УСН при регистрации ИП

1 Заявление о применении УСН при регистрации ИП - 3.2 Переход с нового года

- 3.

- 4 Видео: заполнение уведомления о переходе на УСН

1 Заявление о применении УСН при регистрации ИП

1 Заявление о применении УСН при регистрации ИППереход на УСН — преимущества и недостатки

УСНО – налоговый режим, в первую очередь предназначенный для вновь созданных предприятий, при котором налогоплательщик может считать и оплачивать фиксированный налог в 6% с общего получаемого дохода. Также есть возможность выбрать систему «Доходы минус расходы» — тогда ставка будет равна 15%, а считаться налог будет с дохода, сниженного на размер расхода. По региональным законам могут назначаться дифференцированные ставки от 5% до 15%.

Скачать бланк заявления на УСН при регистрации ИП в 2022 году можно по ссылке.

Образец заполнения уведомления о переходе на УСН с 2016 года для ИП

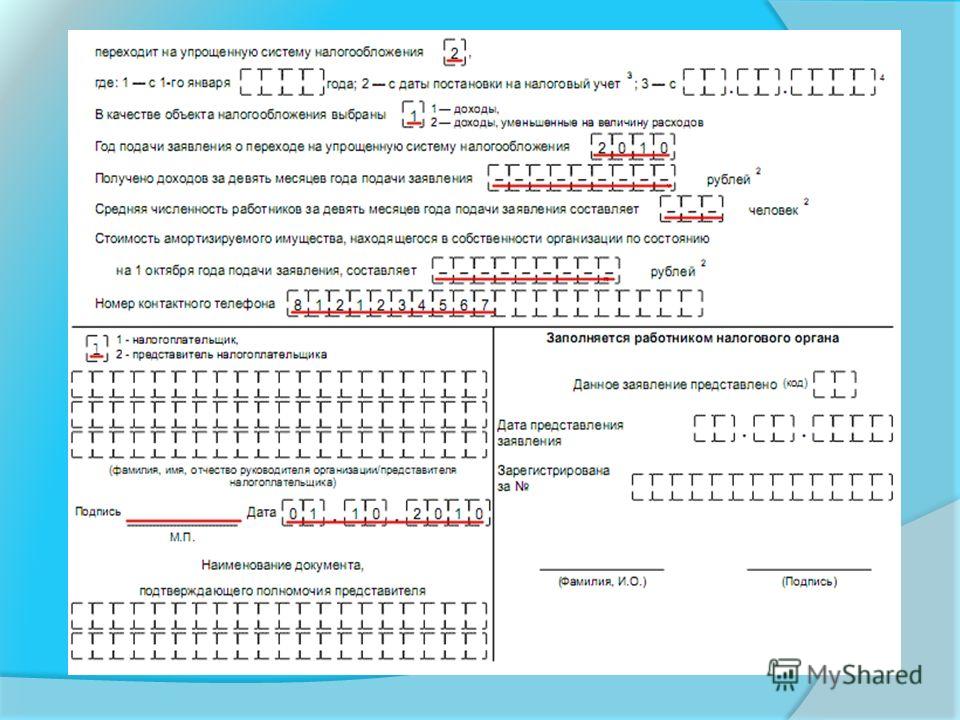

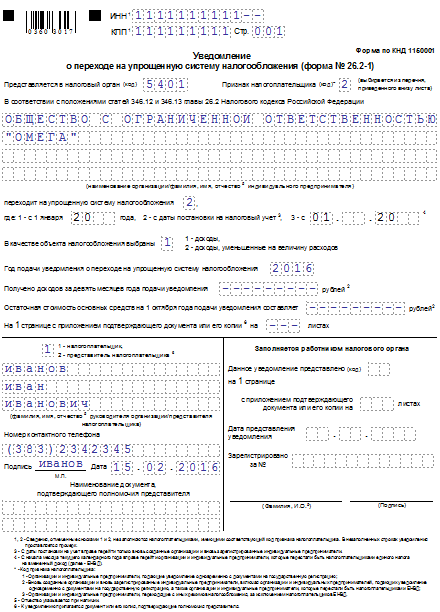

С 2016 года в РФ можно снизить ставку по упрощенной системе: для системы «Доходы» — до 1%, для системы «Доходы минус расходы» — до 5%.

Перейти на систему достаточно просто, особенно для нового предприятия. Достаточно изучить пример и по образцу заполнить бланк заявления на УСН для ИП при регистрации.

Перейти на систему достаточно просто, особенно для нового предприятия. Достаточно изучить пример и по образцу заполнить бланк заявления на УСН для ИП при регистрации.Применение УСНО дало многим предпринимателям испытать следующие преимущества:

- Бухгалтерский отчет сдается раз в год как декларация;

- Не нужно создавать целый отдел бухгалтеров – достаточно одного профессионала;

- Все виды учета заметно упрощаются;

- Вместо трех разных налогов выплачивается один;

- Доходы от деятельности ИП не облагаются НДФЛ.

Несмотря на все плюсы УСН, необходимо учесть следующие недостатки:

- Круг лиц, которым позволено использовать УСН, ограничен видами деятельности, полный перечень которых указывается в п.3 ст. 346.12 НК РФ. Можно указать не один пример — банки и страховые компании, нотариусы, инвестиционные фонды и др.;

- Нельзя создавать филиалы компании, работающей по упрощенке;

- УСН не может использоваться при превышении получении доходов больше 60 млн. р. в год. В таком случае обязателен к применению бухучет и общий порядок оплаты;

- Список расходов, уменьшающих размер выплат режима «Доходы минус расходы», ограничен;

- В базу вносятся абсолютно все виды дохода, получаемые по кассе и счету предприятия — даже ошибочные платежи;

- Для ликвидации предприятия придется составлять бухгалтерскую отчетность.

р. в год. В таком случае обязателен к применению бухучет и общий порядок оплаты;

р. в год. В таком случае обязателен к применению бухучет и общий порядок оплаты;Требования для УСНО

Для использования УСН требуется соблюдение нижеперечисленных условий:

- Максимальное число работников фирмы — 100 человек;

- Максимальный доход фирмы — 60 млн. р.;

- Максимальная остаточная стоимость — 100 млн. р.

Дополнительные критерии для организации:

- Максимальная доля в ней других фирм составляет 25%;

- Организация не может иметь или создавать новые филиалы;

- В девяти месяцах года, в течение которого подается заявления, доходы организации должны составлять максимум 45 млн.

Большинство ИП такой расклад должен удовлетворять, тем более регистрационный процесс перехода на новую систему довольно прост – надо заполнить форму уведомления по примеру и прийти с ней в ИФНС.

Срок подачи заявления на УСН при регистрации ИП в 2022 году

Для работы в рамках УНС необходимо заполнить бланк заявления на упрощенную систему налогообложения в 2022 году для ИП. Подача этого документа производится в ИНФС. На срок, выделяемый для перехода, влияет то, каким образом он происходит: при регистрации субъекта, т.е. это вновь созданное ИП, или переход осуществляется уже действующим ИП.

Заявление о применении УСН при регистрации ИП

По умолчанию ИП — налогоплательщик с общей системой оплаты налогов. Большинство представителей малого бизнеса выбирают работу в упрощенном режиме с момента самого открытия. В таком случае уведомление на УСН для ИП при регистрации подается в налоговую вместе с документами, необходимыми для создания ИП.

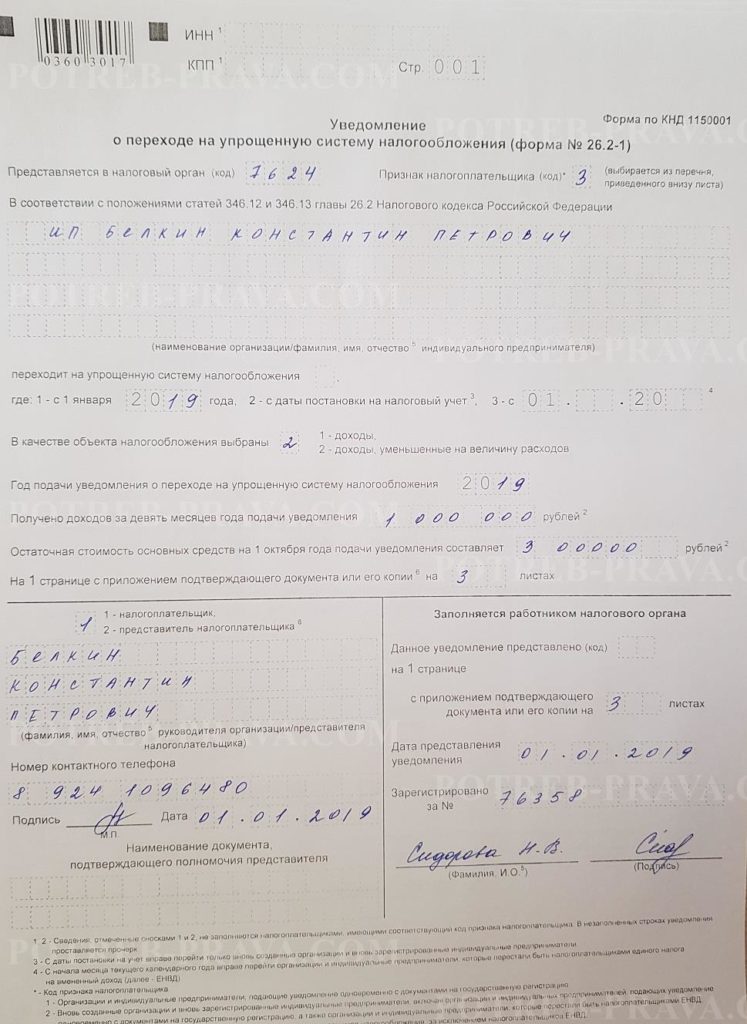

Заявление нужно заполнять по всем правилам. Рекомендуется сначала скачать образец заполнения бланка заявления на переход на УСН при регистрации в 2022 году для ИП, чтобы ваша заявка была принята без лишних проблем и вопросов.

Если вы не подали заявление на упрощенку при регистрации ИП, то следует учитывать, что срок выбора УСН для недавно открывшегося ИП составляет 30 дней, начиная с даты регистрации. Необходимо скачать бланк заявления на УСН при регистрации ИП в 2022 году, заполнять который нужно по образцу, и отнести его в налоговую службу в течение этого времени. Использовать упрощенку разрешается с начала деятельности предприятия.

Переход с нового года

В случае, если у ИП не было возможности осуществить переход с 2022 года, необходимо подавать уведомление для 2023 года.

Зарегистрировать переход с 2023 г. можно до конца 2022 г. Данное требование не ново – оно действует больше 10 лет. По закону, когда последний день, выделенный на какие-нибудь регистрации или сдачи отчетов — выходной, то конкретная дата переносится на следующий будний день. Регистрироваться в системе поможет пример заполнения уведомления о переходе на УСН в 2022 году для ИП.

Регистрироваться в системе поможет пример заполнения уведомления о переходе на УСН в 2022 году для ИП.

В образце заявления на УСНО для вновь регистрирующегося ИП, который доступен для скачивания в сети интернет, продемонстрированы основные правила его заполнения. Регистрироваться на переход нужно в ИФНС. Подписать его может как руководитель ИП, так и его представитель.

Видео: заполнение уведомления о переходе на УСН

Внимание! В связи с последними изменениями в законодательстве РФ информация в статье могла устареть.

Задайте ваш вопрос в форме ниже и получите бесплатную консультацию юриста прямо сейчас!

Понравилась статья? Поделиться с друзьями:

Налоги с индивидуальных предпринимателей: все, что вам нужно знать

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы заполните отдельную форму для налогов на индивидуальное предпринимательство, Приложение C, которое вы подаете вместе со своей формой подоходного налога с физических лиц, Форма 1040.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые компенсируют нам расходы. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Эта статья была проверена налоговым экспертом Эрикой Геллерман, CPA.

Кет основные моменты:

Индивидуальные предприниматели подлежат сквозному налогообложению, что означает, что владелец бизнеса сообщает о доходах или убытках от своего бизнеса в своей личной налоговой декларации, но сам бизнес не облагается налогом отдельно.

Индивидуальный предприниматель будет ежегодно подавать Приложение C со своей личной налоговой декларацией 1040.

Они также будут нести ответственность за подачу формы SE с этими декларациями и ежеквартальную уплату налогов на самозанятых.

Налогообложение индивидуальных предпринимателей отличается от налогообложения других коммерческих организаций, таких как корпорации, поскольку сам бизнес не облагается налогом отдельно от владельца бизнеса. Вместо этого вы отчитываетесь и платите налоги индивидуального предпринимателя в рамках своей личной налоговой декларации.

Вместо этого вы отчитываетесь и платите налоги индивидуального предпринимателя в рамках своей личной налоговой декларации.

Для пояснения, IRS называет этот тип налогообложения «сквозным налогообложением», потому что налоговое обязательство принадлежит владельцу бизнеса, «переходя» через личную налоговую декларацию владельца бизнеса. Это означает, что вы должны будете заполнить отдельную форму для налогов на индивидуальное предпринимательство, Приложение C, которую вы подаете вместе со своей формой подоходного налога с физических лиц, Форма 1040.

Налогообложение индивидуальных предпринимателей имеет несколько последствий, которые важно отметить. Во-первых, «сквозное налогообложение» означает, что чистый доход от вашего бизнеса увеличит ваш личный налогооблагаемый доход, а это означает, что ваш доход от бизнеса может подтолкнуть вас к более высокой налоговой категории. Во-вторых, при налогообложении индивидуального предпринимателя налоги на прибыль, которые вы платите, не являются коммерческими расходами. Некоторые владельцы бизнеса относят платежи по налогу на прибыль в свой отчет о прибылях и убытках как расходы; однако это неверно, если вы являетесь индивидуальным предпринимателем — эти платежи на самом деле являются распределением капитала и не должны учитываться как расходы.

Некоторые владельцы бизнеса относят платежи по налогу на прибыль в свой отчет о прибылях и убытках как расходы; однако это неверно, если вы являетесь индивидуальным предпринимателем — эти платежи на самом деле являются распределением капитала и не должны учитываться как расходы.

Хотя вы не должны учитывать эти налоговые платежи как расходы, это не означает , что ваш бизнес не может финансировать ваши налоговые платежи. Фактически, вы должны откладывать процент от дохода вашего бизнеса для покрытия налогов на единоличное владение, причитающихся с прибыли вашего бизнеса. Однако вы должны помнить, что когда вы берете деньги из своего бизнеса для уплаты налогов, это будет доход владельца, а не расходы.

Налоги с ИП для ООО

Кроме того, важно отметить, что даже если ваша компания является ООО, вы все равно можете подавать налоговую декларацию как индивидуальный предприниматель. Поскольку ООО является юридическим статусом, предоставленным на уровне штата, а не федеральным налоговым статусом, ООО с одним участником подлежат налогообложению в качестве индивидуального предпринимателя. Если в вашем LLC два участника, вы будете классифицированы как товарищество для целей налогообложения; однако ООО с одним или несколькими участниками могут подавать свои налоги как корпорация, заполнив форму IRS 8832.

Если в вашем LLC два участника, вы будете классифицированы как товарищество для целей налогообложения; однако ООО с одним или несколькими участниками могут подавать свои налоги как корпорация, заполнив форму IRS 8832.

Имея это в виду, если ваша компания является ООО и вы не уверены в своем налоговом статусе, вам следует проконсультироваться со своим бухгалтером или юристом, особенно если этот человек помог вам создать ООО.

Определение налоговых обязательств по подоходному налогу

Как мы уже упоминали, в качестве транзитной организации вы будете платить подоходный налог с вашего индивидуального предпринимателя в рамках своих личных налоговых деклараций, используя Форму 1040 Приложение C. Для подачи этой декларации вам нужно будет определить налогооблагаемый доход вашего индивидуального предпринимателя.

К счастью, вы не платите налоги с полной суммы дохода вашего индивидуального предпринимателя. Вместо этого вы будете платить только налоги с прибыли вашего бизнеса. По сути, это означает, что вы будете облагаться налогом на всю прибыль — общий доход за вычетом расходов — независимо от того, сколько денег вы выведете из бизнеса. Таким образом, налогооблагаемый доход вашего индивидуального предпринимателя будет близок к цифре «чистая прибыль» или «чистая прибыль» в нижней части вашего отчета о прибылях и убытках, но с некоторыми корректировками.

По сути, это означает, что вы будете облагаться налогом на всю прибыль — общий доход за вычетом расходов — независимо от того, сколько денег вы выведете из бизнеса. Таким образом, налогооблагаемый доход вашего индивидуального предпринимателя будет близок к цифре «чистая прибыль» или «чистая прибыль» в нижней части вашего отчета о прибылях и убытках, но с некоторыми корректировками.

Как и в любом бизнесе, вы сможете вычесть деловые расходы при возврате; тем не менее, вы должны убедиться, что вы правильно ведете бухгалтерский учет, чтобы точно сообщать о налогооблагаемом доходе и любых вычетах. Распространенной ошибкой, которую совершают индивидуальные предприниматели, например, является запись операций с денежными средствами — заимствований владельца, денежных вливаний от кредитов или инвестиций, платежей по долгосрочным долгам — в качестве расходов или доходов в своем отчете о прибылях и убытках, когда эта деятельность не влияет на налогооблагаемую базу. доход. Эти неправильно зарегистрированные транзакции исказят ваш расчет прибыли и могут привести к тому, что вы будете платить слишком много или слишком мало налогов с вашего индивидуального предпринимателя.

Кроме того, важно отметить, что, хотя вы можете вычесть свои деловые расходы, не все из них, правильно отраженные в вашем отчете о прибылях и убытках, подлежат вычету на 100%. Например, деловые обеды подлежат вычету только на 50%, а начиная с 2018 налогового года расходы на развлечения вообще не подлежат вычету. Поэтому, даже несмотря на то, что эти расходы могут быть указаны в вашем отчете о прибылях и убытках, вы должны помнить, что они могут не иметь 100% влияния на ваш налогооблагаемый доход от бизнеса.

Налоги с индивидуальных предпринимателей: специальные вычеты

С другой стороны, хотя в вашем бизнесе есть операции с наличными, которые не влияют на налогооблагаемый доход вашего индивидуального налогооблагаемый доход, но эта деятельность может не отражаться в вашем отчете о прибылях и убытках.

Таким образом, когда дело доходит до налогов для вашего индивидуального предпринимателя, вы должны помнить об этих специальных и иногда пропускаемых налоговых вычетах, поскольку они могут оказать огромное влияние на ваши налоговые обязательства.

Вычет по медицинскому страхованию

Многие индивидуальные предприниматели не понимают, что они могут вычитать взносы по медицинскому страхованию для себя и своих семей, не указывая свои налоговые декларации. Если вы являетесь индивидуальным предпринимателем, ваши взносы по медицинскому страхованию являются вычетом «над чертой», что означает, что вы можете вычесть его до того, как получите свой скорректированный валовой доход. Однако обратите внимание, что это относится только к премии за те месяцы, когда вы (или ваш супруг, или другие члены семьи) не застрахованы планом группового страхования.

Бизнес-миль

Хотя вычет бизнес-миль не ограничивается индивидуальными предпринимателями, индивидуальные предприниматели часто склонны игнорировать этот вычет, думая, что он незначителен. Однако если вы используете свой автомобиль в служебных целях по цене 57,5 цента за милю (в 2020 году), этот вычет может существенно повлиять на ваши налоговые обязательства. Однако, чтобы получить этот вычет, вам необходимо вести тщательный учет пробега, но, к счастью, есть ряд доступных бизнес-приложений, которые могут помочь облегчить этот процесс.

Однако, чтобы получить этот вычет, вам необходимо вести тщательный учет пробега, но, к счастью, есть ряд доступных бизнес-приложений, которые могут помочь облегчить этот процесс.

Вычет из домашнего офиса

Многие индивидуальные предприниматели не решаются претендовать на вычет из домашнего офиса, потому что они слышали, что этот вычет является тревожным сигналом и делает их возврат более уязвимым для проверки. Однако если вы ведете домашний бизнес, вы имеете право на этот вычет, и он может существенно повлиять на ваши налоговые обязательства. Однако с этим вычетом вы должны иметь в виду, что вы можете вычесть расходы только на процент вашего дома, который вы используете для своего бизнеса. Кроме того, ваш домашний офис должен использоваться исключительно для бизнеса, поэтому, если ваш «офис» находится в углу кухонного стола, вы не можете получить этот вычет.

Налог на самозанятость

Когда вы работаете по найму, ваш работодатель платит 50% ваших налогов на социальное обеспечение и Medicare, а остальные 50% удерживаются из вашей зарплаты. С другой стороны, как индивидуальный предприниматель, вы несете ответственность за 100% этих налогов. Эти налоги называются налогами на самозанятость, и в настоящее время ставка налога на самозанятость составляет 15,3% от вашего чистого дохода от самозанятости. При этом 50% ваших налогов на самозанятость подлежат вычету. Эти конкретные налоги для индивидуальных предпринимателей указываются в специальной форме Schedule SE, которую мы обсудим более подробно ниже.

С другой стороны, как индивидуальный предприниматель, вы несете ответственность за 100% этих налогов. Эти налоги называются налогами на самозанятость, и в настоящее время ставка налога на самозанятость составляет 15,3% от вашего чистого дохода от самозанятости. При этом 50% ваших налогов на самозанятость подлежат вычету. Эти конкретные налоги для индивидуальных предпринимателей указываются в специальной форме Schedule SE, которую мы обсудим более подробно ниже.

Если вы хотите максимально увеличить налоговые вычеты вашего индивидуального предпринимателя, мы рекомендуем обратиться к профессионалу в области бухгалтерского учета. Пользователи бухгалтерского программного обеспечения Bench могут работать в паре с профессиональным бухгалтером, который может справиться со всеми их потребностями в подаче налоговой декларации.

Как подать налоговую декларацию индивидуального предпринимателя

Помня обо всем, что мы изучили до сих пор, давайте углубимся в детали различных форм, которые вам необходимо подать для выполнения ваших обязательств по уплате налогов индивидуального предпринимателя. На этом этапе важно отметить, что, хотя мы в первую очередь обсуждали обязательства по налогу на прибыль вашего бизнеса, вы можете нести ответственность за дополнительные налоги, такие как фонд заработной платы, налог на имущество, налог с продаж и акцизы. В связи с этим IRS предоставляет справочный список налогов, за которые могут нести ответственность индивидуальные предприниматели, а также соответствующие формы, которые вам необходимо заполнить для каждого налога.

На этом этапе важно отметить, что, хотя мы в первую очередь обсуждали обязательства по налогу на прибыль вашего бизнеса, вы можете нести ответственность за дополнительные налоги, такие как фонд заработной платы, налог на имущество, налог с продаж и акцизы. В связи с этим IRS предоставляет справочный список налогов, за которые могут нести ответственность индивидуальные предприниматели, а также соответствующие формы, которые вам необходимо заполнить для каждого налога.

Налогообложение индивидуального предпринимателя: подоходный налог и налоги для самозанятых

Как мы объяснили, как индивидуальный предприниматель вы должны отчитываться и платить подоходный налог с прибыли вашего бизнеса — и вы будете делать это, заполнив дополнительные формы в личном кабинете. декларация, форма 1040. При этом большинству индивидуальных предпринимателей нужно подать только две формы вместе со своей индивидуальной декларацией. Рассмотрим подробно каждую из этих форм.

Приложение C

Во-первых, Приложение C используется для отчета о прибылях и убытках вашего бизнеса. Вы также будете использовать эту форму, чтобы сообщить о своем деловом пробеге.

В целом, Приложение C является относительно простой формой для подражания. Оно разбито на пять разделов, в которых содержится информация о ваших доходах, расходах, стоимости проданных товаров, информации о вашем транспортном средстве и других расходах. Заполняя эту форму, вы сможете обратиться к инструкциям Налогового управления США и получить большую часть необходимой информации из финансовых отчетов и, если применимо, вашего приложения для отслеживания пробега.

При этом, однако, есть несколько вопросов, которые требуют предварительного объяснения:

Метод учета: В первом разделе Приложения C вас спросят о методе учета вашего бизнеса. Большинство индивидуальных предпринимателей подают свои налоги на кассовой основе, даже если они ведут свои бухгалтерские книги по методу начисления.

Если ваш бухгалтер не говорит вам иначе, вам следует выбрать кассовую основу для налоговой декларации — тем самым вы гарантируете, что платите налоги только с фактически полученного дохода.Материальное участие. Если вы активно участвуете в деятельности своего бизнеса, вы ответите «да» на этот вопрос. Если вы являетесь инвестором или если доход от вашего бизнеса носит пассивный характер, проконсультируйтесь со своим бухгалтером о том, как поступить с налоговой декларацией. 9Требования 0006

1099. Если вы заплатили одному или нескольким независимым подрядчикам не менее 600 долларов США чеком, наличными, электронным или банковским переводом в течение года, вы должны подать для них форму 1099. Если вы платили своим подрядчикам с помощью кредитной карты или такой услуги, как PayPal, за подачу формы 1099 отвечает торговый процессор.

Если ваш бухгалтер не говорит вам иначе, вам следует выбрать кассовую основу для налоговой декларации — тем самым вы гарантируете, что платите налоги только с фактически полученного дохода.

Если ваш бухгалтер не говорит вам иначе, вам следует выбрать кассовую основу для налоговой декларации — тем самым вы гарантируете, что платите налоги только с фактически полученного дохода. В конечном счете, вы будете использовать информацию из вашего Приложения C для заполнения вашей личной налоговой формы 1040, и ставка налога на индивидуальное предпринимательство, которую вы будете платить с дохода вашего бизнеса, будет равна вашей ставке подоходного налога с физических лиц.

Schedule SE

Как мы упоминали ранее, как индивидуальный предприниматель, вы несете ответственность за уплату налогов на самозанятость — налогов на социальное обеспечение и Medicare, которые работодатель обычно удерживает из заработной платы работника. Чтобы рассчитать причитающиеся с вас налоги на самозанятость, вы сначала заполните Приложение C, а затем заполните Приложение SE. В настоящее время ставка налога на самозанятость составляет 15,3%, но вы снова сможете вычесть половину этой суммы в форме 1040.

Однако важно отметить, что, хотя вы будете подавать форму 1040, Приложение C и Приложение SE ежегодно, вы обязаны уплачивать налоги на самозанятость ежеквартально. Поэтому, чтобы рассчитать эти платежи, известные как расчетные налоги, вы должны заполнить форму 1040-ES и ежеквартально выплачивать соответствующие суммы в зависимости от сроков уплаты IRS.

Дополнительные налоги

Помимо требований по налогообложению вашего индивидуального предпринимателя в отношении доходов и самозанятости, вы также можете нести ответственность за уплату других видов налогов в зависимости от специфики вашего бизнеса:

Налоги на занятость: у вашего индивидуального предпринимателя есть сотрудники, вы будете нести ответственность за уплату налогов на заработную плату, также называемых налогами на заработную плату.

Это требование включает в себя удержание налога из заработной платы ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам).Налоги на имущество. Если ваше индивидуальное предприятие владеет недвижимостью, землей или любым коммерческим имуществом, от вас может потребоваться уплата налога на имущество. Налог на коммерческую недвижимость, который вы должны заплатить, будет зависеть от вашего местоположения и правил, установленных вашим местным налоговым органом.

Налоги с продаж и акцизы.

На уровне штата ваше индивидуальное предприятие должно будет платить налоги с продаж на продукты и услуги, которые вы продаете. Как и налоги на коммерческую недвижимость, налоги с продаж зависят от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться в налоговом органе штата, чтобы узнать о соответствующих требованиях. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако, если вам нужно платить акцизные налоги, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.

Это требование включает в себя удержание налога из заработной платы ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам).

Это требование включает в себя удержание налога из заработной платы ваших сотрудников в виде подоходного налога, налогов FICA (социальное обеспечение и медицинская помощь) и налогов на безработицу, а также отчетность по этим налогам и оплату вашей соответствующей ответственности как работодателя. Чтобы сообщить об этих налогах и уплатить их, вы должны заполнить Формы 9.40 и 941. Кроме того, вы также должны ежегодно сообщать о заработной плате сотрудника и удержанных налогах, заполняя форму W-2 (вместо этого вы будете подавать форму 1099, если сообщаете о платежах независимым подрядчикам). На уровне штата ваше индивидуальное предприятие должно будет платить налоги с продаж на продукты и услуги, которые вы продаете. Как и налоги на коммерческую недвижимость, налоги с продаж зависят от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться в налоговом органе штата, чтобы узнать о соответствующих требованиях. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако, если вам нужно платить акцизные налоги, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.

На уровне штата ваше индивидуальное предприятие должно будет платить налоги с продаж на продукты и услуги, которые вы продаете. Как и налоги на коммерческую недвижимость, налоги с продаж зависят от вашего местоположения и продукта или услуги, поэтому вам следует проконсультироваться в налоговом органе штата, чтобы узнать о соответствующих требованиях. Точно так же с акцизами вы должны будете платить эти налоги только в том случае, если вы продаете определенные продукты, такие как алкоголь или табак. Однако, если вам нужно платить акцизные налоги, вам нужно будет сделать это на федеральном уровне, уровне штата и местном уровне, а это означает, что стоимость и график снова будут зависеть от местоположения вашего бизнеса.Когда подавать налоги с индивидуального предпринимателя

В конечном счете, налоговые декларации с индивидуального предпринимателя будут зависеть от конкретного налога. В связи с этим важно помнить, что некоторые налоговые декларации, такие как форма 1040 и прилагаемое Приложение C, должны подаваться ежегодно, тогда как другие, такие как форма 941 для налогов на заработную плату, должны подаваться ежеквартально.

При этом, чтобы подать свои общие подоходные налоги для вашего индивидуального предпринимателя, вы должны заполнить необходимые формы по тому же графику, что и ваши личные налоговые декларации. Таким образом, вы должны подать заявку до 15 апреля, если только вы не продлите ее, что даст вам срок подачи заявки до 15 октября.

Однако вы также должны иметь в виду, что, как мы обсуждали ранее, IRS требует, чтобы вы оплачивали это налоговое обязательство в течение года, что означает, что вы должны заполнить Приложение SE, чтобы определить предполагаемые налоговые платежи и уплатить соответствующие суммы. ежеквартально.

Несмотря на то, что существуют разные крайние сроки, которые необходимо соблюдать, вы должны быть уверены, что отслеживаете свои налоговые обязательства, платите предполагаемые налоги и вовремя подаете документы. Если вы не заплатите предполагаемые налоги и дождетесь подачи годовой декларации, IRS может взимать с вас штраф за несвоевременную уплату. Точно так же вы можете быть оштрафованы за любую бизнес-форму IRS, которую вы не подадите полностью к установленному сроку.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Об авторе: Билли Энн работала бухгалтером еще до начала века. Она является консультантом QuickBooks Online ProAdvisor, советником LivePlan, сертифицированным партнером FreshBooks и сертифицированным профессионалом уровня мастерства Profit First. Читать далее

Аналогично…

Нужен ли мне отчет о прибылях и убытках, если я работаю не по найму?

Нужен ли мне отчет о прибылях и убытках, если я работаю не по найму? Белль Вонг, J.D.

Вы работаете не по найму и не слишком заботитесь о финансовых отчетах? Есть один финансовый отчет, который вам обязательно понадобится для целей федерального налогообложения и налогообложения штата: отчет о прибылях и убытках, который IRS требует от индивидуальных предпринимателей.

Белль Вонг, J.D.

обновлено 02 мая 2022 г. · 3 минуты чтения

Как самозанятый человек вы, возможно, не задумывались о необходимости подготовки финансовой отчетности для своего малого бизнеса. Однако есть один финансовый отчет, который вам может потребоваться подготовить для целей налогообложения, и это отчет о прибылях и убытках, который IRS требует от индивидуальных предпринимателей.

Однако есть один финансовый отчет, который вам может потребоваться подготовить для целей налогообложения, и это отчет о прибылях и убытках, который IRS требует от индивидуальных предпринимателей.

Каждый год, когда вы в качестве индивидуального предпринимателя заполняете проверенное Приложение C, вы, по сути, составляете отчет о прибылях и убытках за текущий год по своей деятельности, связанной с индивидуальной трудовой деятельностью. Вам нужно будет своевременно заполнить и подать форму, чтобы удовлетворить требования IRS к отчетности о прибылях и убытках для индивидуальных предпринимателей.

Если вы работаете не по найму, вам также может быть полезно подготовить отчет о прибылях и убытках или отчет о прибылях и убытках для целей, отличных от соблюдения налоговых требований. Например, если вы намерены обратиться к кредитору для переговоров о финансировании вашего бизнеса, вас могут попросить предоставить различные финансовые отчеты вместе с вашей заявкой, включая отчет о прибылях и убытках.

Прибыль или убыток от бизнеса (индивидуальное предприятие): Приложение C (форма 1040)

Налоговое управление США требует от индивидуальных предпринимателей использовать отчет о прибылях или убытках от бизнеса (форма 1040) (приложение C (форма 1040)), сообщать либо о доходах, либо убытки от своего бизнеса. Как узнать, является ли деятельность, которой вы занимаетесь, бизнесом? По данным IRS, это бизнес, если:

- Ваша основная цель заниматься деятельностью заключалась в получении дохода или прибыли; и

- Вы участвовали в деятельности на постоянной основе.

Подготовка отчета о прибылях и убытках для малого бизнеса

Если вы ответили «да» на пункты 1 и 2 выше, вам потребуется подать Приложение C (форма 1040) в IRS. Форму можно найти на веб-сайте IRS вместе с подробными инструкциями по ее правильному заполнению и подаче.

Как правило, IRS разрешает заполнять Приложение C (Форма 1040) с использованием либо кассового метода учета, либо метода начисления.

Однако правила в настоящее время требуют, чтобы метод начисления использовался для продаж и покупок запасов.

При кассовом методе вы сообщаете о доходах, которые вы фактически получили в течение года, а вычитаемые расходы представляют собой суммы, которые вы фактически заплатили в течение года. Метод начисления требует, чтобы вы сообщали о доходах за период, в котором вы их заработали, независимо от того, когда вы получили доход. В соответствии с методом начисления расходы вычитаются, когда вы несете расходы, даже если вы не оплачиваете расходы в течение текущего налогового года.

Изменение метода учета

После подачи отчета о прибылях и убытках с использованием определенного метода учета, если вы хотите изменить метод (независимо от того, использовали ли вы кассовый метод или метод начисления), вам необходимо подать заявку на изменение в методе учета (форма 3115), чтобы перейти на другой метод учета. Также может потребоваться корректировка IRC 481 (a), чтобы гарантировать, что доходы или расходы не будут дублироваться или опущены.

Анализ отчета о прибылях и убытках

В дополнение к требованиям IRS, как самозанятому лицу, вам также может быть полезно подготовить отчет о прибылях и убытках для вашего бизнеса, если вы подали заявку на финансирование.

Потенциальные кредиторы могут использовать ваш отчет о прибылях и убытках для проведения анализа отчета о прибылях и убытках. В этом анализе используются цифры, которые вы предоставляете, чтобы помочь кредитору оценить жизнеспособность и финансовое состояние вашего бизнеса. Это важная оценка, так как результат может повлиять не только на то, предоставит ли кредитор кредит вашему бизнесу, но и на сумму кредита и условия оплаты, которые кредитор предложит вам.

Готовы стать индивидуальным предпринимателем? Начать сейчас

Об авторе

Belle Wong, J.D.

Белль Вонг — писатель-фрилансер, специализирующийся на малом бизнесе, личных финансах, банковском деле и технологиях/SAAS. Она проводит ч… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей.

Об авторе