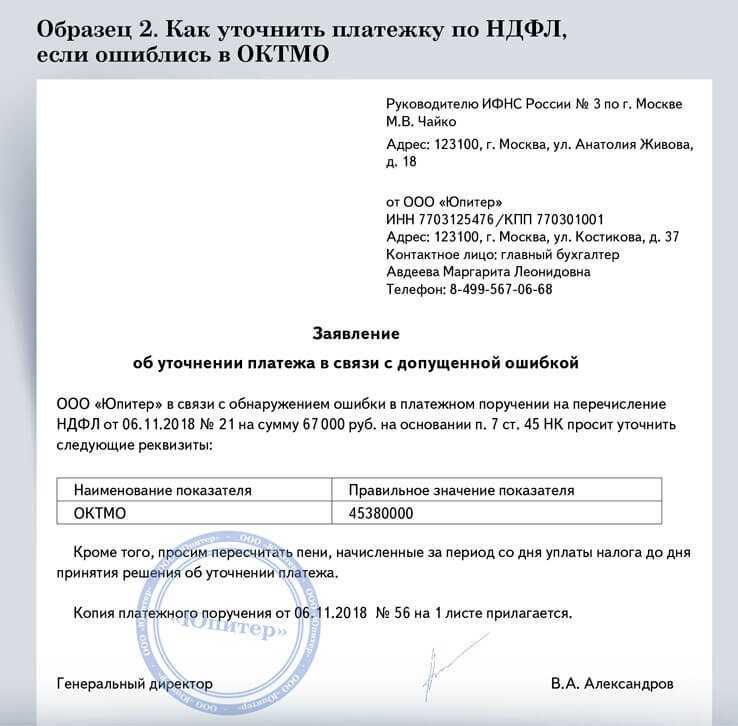

Заявление о смене учредителя в налоговую: Как сменить учредителя ООО в 2022 году

4 причины, по которым ФНС отказывает в регистрации смены генерального директора | Новости

НовостьКонтакты для прессы: [email protected]

Кирилл Коршунов

Юрист АБ «Линия права»

Основной вопрос: Вправе ли налоговый орган проводить проверку процедуры назначения генерального директора при решении вопроса о государственной регистрации смены руководителя общества? Можно ли зарегистрировать в ЕГРЮЛ в качестве руководителя общества «массового директора»? Кто должен подписывать заявление о внесении изменений в ЕГРЮЛ – старый или новый директор?

Решение: Заявление о внесении изменений в ЕГРЮЛ подписывает новый руководитель. Однако участники общества вправе поручить регистрацию изменений старому генеральному директору. Налоговый орган не вправе оценивать решения и действия органов управления обществом, поэтому отказ в регистрации «массового директора» является неправомерным. Наряду с этим некоторые суды приходят к выводу, что налоговый орган вправе отказывать в регистрации смены генерального директора, если нарушена процедура его избрания.

Наряду с этим некоторые суды приходят к выводу, что налоговый орган вправе отказывать в регистрации смены генерального директора, если нарушена процедура его избрания.

Лицо, указанное в ЕГРЮЛ в качестве генерального директора общества, получает доступ к руководству хозяйственной деятельностью общества. Не секрет, что можно сколько угодно долго объяснять банку, в котором у общества открыт счет, про то, что решением общего собрания участников общества прежний генеральный директор был отстранен от исполнения своих обязанностей, данные о новом руководителе в ЕГРЮЛ пока не внесены, а деньги со счета снять нужно прямо сейчас. Чаще всего банки отказываются проводить какие-либо операции на основании поручения нового директора, пока сведения о нем не будут внесены в ЕГРЮЛ.

Внесение в ЕГРЮЛ сведений о лице, имеющем право действовать от имени общества без доверенности, преследует в том числе и цель снижения транзакционных издержек на поиск информации об уполномоченном лице. Учитывая презумпцию достоверности ЕГРЮЛ, установленную в пункте 4 статьи 5 Федерального закона от 08.

Поэтому одним из неотъемлемых атрибутов корпоративного конфликта является борьба за утверждение лояльного генерального директора. Неожиданная для некоторых участников общества смена руководителя также является распространенным явлением при рейдерском захвате предприятия. Налоговый орган стремится защитить участников общества от таких радикальных способов «смены власти» в обществе и, заподозрив наличие корпоративного конфликта, иногда отказывает в регистрации смены генерального директора. В таком случае цель захватчиков не достигается – в ЕГРЮЛ по-прежнему указан прошлый законный руководитель. Однако суды приходят к выводу, что такая забота о правах участников общества не входит в полномочия регистрирующего органа.

Чтобы проконтролировать законность отказа в государственной регистрации смены генерального директора, необходимо учитывать отношение судов к наиболее типичным основаниям, по которым регистрирующий орган отказывает в государственной регистрации.

Неправильное заполнение заявления о государственной регистрации

Одним из самых важных документов для проведения государственной регистрации изменений сведений, содержащихся в ЕГРЮЛ, является заявление о государственной регистрации изменений (подпункт «а» пункта 1 статьи 17 Закона о государственной регистрации). При заполнении данного документа нельзя пройти мимо Приказа ФНС России от 25.01.2012 № ММВ-7-6/25, которым утверждены требования к оформлению документов, представляемых в регистрирующий орган. В приложении № 20 к данному Приказу на 26 листах изложены требования к заполнению заявления о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ.

Согласно подпункту «а» пункта 1 статьи 17 Закона о государственной регистрации для государственной регистрации изменений сведений, содержащихся в ЕГРЮЛ, предоставляется заявление по форме, утвержденной упомянутым Приказом ФНС России. Исходя из этого, зачастую регистрирующий орган отказывает в регистрации смены генерального директора в связи с неправильным заполнением заявления.

Исходя из этого, зачастую регистрирующий орган отказывает в регистрации смены генерального директора в связи с неправильным заполнением заявления.

Так, в одном из дел налоговый орган в качестве одной из причин отказа в государственной регистрации смены руководителя общества указал на опечатки, допущенные в заявлении о государственной регистрации изменений – у новоизбранного директора было неправильно написано отчество (постановление Двенадцатого арбитражного апелляционного суда от 05.03.2017 по делу № А12-61041/2016).

В другом деле заявитель заполнил не те листы заявления о государственной регистрации. Суд пришел к выводу, что регистрирующий орган обоснованно отказал в государственной регистрации смены генерального директора (постановление ФАС Северо-Западного округа от 15.08.2006 по делу № А56-30838/2005).

Бывали случаи, когда в регистрации изменений отказывали из-за того, что заявитель неправильно сократил наименования адресных объектов (постановление Двадцатого арбитражного апелляционного суда от 18. 03.2014 по делу № А54-4991/2013).

03.2014 по делу № А54-4991/2013).

Нарушения могут носить самый разнообразный характер. Поэтому некоторые окружные суды, учитывая типичность ситуаций, издают обобщения практики, посвященные отдельным вопросам по спорам, связанным с ведением ЕГРЮЛ. Одним из таких судов является ФАС Московского округа, который по результатам обобщения судебной практики Федерального арбитражного суда Московского округа по спорам, связанным с ведением ЕГРЮЛ, принял справку от 27.04.2012 № 12. В пункте 9 данной справки разъяснено, что ошибки, допущенные при заполнении заявления о государственной регистрации изменений сведений, содержащихся в ЕГРЮЛ, являются достаточным основанием для отказа в государственной регистрации. По мнению Президиума ФАС Московского округа, нарушения, допущенные при оформлении заявления о государственной регистрации изменений в сведения о юридическом лице, относятся к нарушениям формы заявления. В связи с этим такие заявления следует считать неподанными.

Аналогичная правовая позиция изложена в пункте 4 «Обобщения судебной практики применения Федерального закона от 08. 08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”».

Однако стоит отметить, что не все суды согласны с таким категоричным выводом, что любое нарушение при оформлении заявления о государственной регистрации изменений в сведения о юридическом лице автоматически является основанием для отказа в государственной регистрации изменений.

Так, в другом деле заявитель также заполнил не те листы заявления о государственной регистрации изменений сведений, содержащихся в ЕГРЮЛ. Однако суд проанализировал допущенные нарушения и пришел к выводу, что регистрирующий орган обладал всей необходимой информацией, чтобы зарегистрировать нужные изменения. Ошибочное включение в заявление о государственной регистрации юридического лица дополнительных сведений не может являться основанием для отказа в государственной регистрации (постановление ФАС Поволжского округа от 22.05.2014 по делу № А65-21960/2013).

Схожее мнение высказал и ФАС Центрального округа, который в постановлении от 24.

Чтобы минимизировать риск отказа в регистрации смены генерального директора по причине неправильного заполнения документов, для заполнения заявления о государственной регистрации можно воспользоваться «Программой подготовки документов для государственной регистрации», доступной для скачивания на сайте ФНС России[1]. Данная программа поможет заполнить заявление о государственной регистрации изменений сведений, содержащихся в ЕГРЮЛ, в соответствии с требованиями, установленными Приказом ФНС России от 25.

Подписание заявления о государственной регистрации изменений неуполномоченным лицом

Помимо того что заявление о государственной регистрации должно соответствовать утвержденной форме, в подпункте «а» пункта 1 статьи 17 Закона о государственной регистрации содержится требование о необходимости подписания заявления уполномоченным лицом. В связи с этим у многих возникает вопрос: уполномоченным будет являться старый или новый директор?

О распространенности данной проблемы свидетельствует следующий факт. Если в поисковой системе «Яндекс» начать набирать фразу «Кто подписывает заявление…», то самым популярным продолжением запроса будет: «… о смене директора старый или новый директор?». Аналогичная ситуация произойдет, если начать набирать такой же запрос в поисковой системе Google.

Не смотря на то что раньше данный вопрос действительно относился к числу дискуссионных, сейчас он решен однозначно – заявление о государственной регистрации смены генерального директора подписывает новый генеральный директор.

Большое количество отказов по основанию подписания заявления неуполномоченным лицом базировалось на письме ФНС России от 26.10.2004 № 09-0-10/4223, в котором говорилось, что заявление о государственной регистрации должно быть подписано лицом, данные о котором как о руководителе содержатся в ЕГРЮЛ. Новый директор не вправе подписывать заявление о государственной регистрации смены руководителя общества.

В качестве обоснования такой позиции налоговый орган приводит следующие аргументы. Лицом, уполномоченным действовать от имени юридического лица без доверенности, является единоличный исполнительный орган данного юридического лица. В силу пункта 4 статьи 5 Закона о регистрации данные, содержащиеся в ЕГРЮЛ, считаются достоверными до внесения в них соответствующих изменений. В случае если к заявлению не приложена доверенность, такое заявление должно быть подписано лицом, информация о котором как о руководителе содержится в ЕГРЮЛ на момент подачи заявления.

Необходимость подачи заявления о государственной регистрации смены руководителя организации старым руководителем обосновывалась участившимися случаями «захвата» фирм, когда заявление о смене генерального директора подавали захватчики. Кроме того, такая позиция позволяет снизить количество фирм-однодневок, в которых в качестве учредителей, руководителя юридического лица указаны подставные лица.

Кроме того, такая позиция позволяет снизить количество фирм-однодневок, в которых в качестве учредителей, руководителя юридического лица указаны подставные лица.

С одной стороны, действительно, любое лицо может сфальсифицировать решение общего собрания участников общества, подписать заявление о государственной регистрации изменений и сменить руководителя организации. О последствиях такой «смены власти» можно не упоминать.

Однако упомянутая позиция ФНС России не учитывает, что государственная регистрация сведений о юридическом лице носит уведомительный характер. Директор становится директором не потому, что это разрешил налоговый орган, а потому, что его избрали в качестве такового участники общества.

Кроме того, такая позиция противоречит пункту 3 статьи 91 ГК РФ, согласно которой вопрос об образовании единоличного исполнительного органа и досрочном прекращении его полномочий относится к исключительной компетенции общего собрания участников. По мнению ФНС России, такое решение должно еще пройти одобрение регистрирующего органа.

На несоответствие позиции, изложенной в письме ФНС России от 26.10.2004 № 09-0-10/4223, ГК РФ и Федеральному закону от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) указал Президиум ВАС РФ в Постановлении от 14.02.2016 № 12580/05. Согласно правовой позиции, изложенной в данном Постановлении, закон не связывает возникновение либо прекращение полномочий единоличного исполнительного органа с фактом внесения в государственный реестр таких сведений. Поэтому с момента прекращения компетентным органом управления полномочий единоличного исполнительного органа лицо, чьи полномочия как руководителя организации прекращены, по смыслу пункта 3 статьи 40 Закона об ООО не вправе без доверенности действовать от имени общества, в том числе подписывать заявление о внесении в государственный реестр сведений о новом единоличном исполнительном органе.

Исходя из этого, налоговый орган не только неправомерно отказывал в регистрации смены генерального директора на основании заявления, поступившего от нового директора, но и неправомерно считал, что лишенный полномочий директор еще вправе принимать какие-либо значимые решения. В дальнейшем решением ВАС РФ от 29.05.2006 № 2817/06 письмо ФНС России от 26.10.2004 № 09-0-10/4223 было признано недействующим.

В дальнейшем решением ВАС РФ от 29.05.2006 № 2817/06 письмо ФНС России от 26.10.2004 № 09-0-10/4223 было признано недействующим.

Тем не менее даже после признания такого подхода незаконным регистрирующие органы иногда продолжают отказывать в регистрации по данному основанию. С учетом мнения Президиума ВАС РФ неудивительно, что суды признают такие отказы незаконными (постановление Десятого арбитражного апелляционного суда от 05.12.2013 по делу № А41-35808/12).

Для искоренения такой практики ФНС России издала новые разъяснения по данному вопросу. В соответствии с письмом ФНС России от 16.03.2016 № ГД-4-14/4301 при внесении изменений в сведения о единоличном исполнительном органе, содержащиеся в ЕГРЮЛ, заявителем может выступать только новый руководитель юридического лица.

Однако участники общества вправе предусмотреть в своем решении о смене единоличного исполнительного органа общества, что с заявлением о государственной регистрации смены генерального директора вправе обратиться другое лицо, нежели новый генеральный директор. С технико-юридической точки зрения это можно сделать двумя способами.

С технико-юридической точки зрения это можно сделать двумя способами.

Можно прекратить полномочия старого генерального директора через несколько дней после принятия решения о смене генерального директора. Например, на собрании, прошедшем 15.05.2017, участники принимают решение о смене руководителя общества. Но участники оговорили и зафиксировали в протоколе, что полномочия старого генерального директора прекращаются 18.05.2017. С этого же дня его полномочия возлагаются на нового генерального директора. За это время старый генеральный директор успеет обратиться в регистрирующий орган для государственной регистрации соответствующих изменений.

Правомерность такого приема подтверждается постановлением ФАС Уральского округа от 03.08.2009 по делу № А76-716/2009.

Однако ФНС России опять может не согласиться с данной позицией. Так, согласно письму ФНС России от 16.03.2016 № ГД-4-14/4301 обращаться в регистрирующий орган с сообщением о смене генерального директора необходимо только тогда, когда полномочия указанного в ЕГРЮЛ лица уже прекращены. Исходя из этой позиции, в приведенном примере заявление о смене генерального директора может быть подано только 18.05.2017, после истечения полномочий старого генерального директора. В таком случае заявителем должен быть новый руководитель.

Исходя из этой позиции, в приведенном примере заявление о смене генерального директора может быть подано только 18.05.2017, после истечения полномочий старого генерального директора. В таком случае заявителем должен быть новый руководитель.

Также участники общества вправе в день принятия решения о смене руководителя общества прекратить полномочия прошлого руководителя, но прямо уполномочить его обратиться с заявлением о внесении в ЕГРЮЛ соответствующих изменений. Суды считают, что подобный прием не противоречит Закону о государственной регистрации и Закону об ООО. Отказ в регистрации изменений по данному основанию является незаконным (постановление ФАС Западно-Сибирского округа от 25.03.2011 по делу № А67-2096/2010).

Таким образом, по общему правилу, заявление о смене генерального директора подписывает новый генеральный директор. Тем не менее участники общества своей резолюцией могут уполномочить иное лицо на обращение в регистрирующий орган с заявлением о внесении в ЕГРЮЛ соответствующих изменений.

Новый директор занимает руководящие должности в множестве других юридических фирм и является «массовым»

Другой причиной, по которой ФНС России отказывает в государственной регистрации смены руководителя общества, является назначение на данную должность лица, уже занимающего должность руководителя во множестве фирм. Таких директоров по аналогии с адресами массовой регистрации называют «массовыми директорами».

Яркий пример такого отказа рассматривался Двенадцатым арбитражным апелляционным судом в постановлении от 05.03.2017 по делу № А12-61041/2016. В данном деле суд признал отказ в регистрации смены генерального директора незаконным. Такого основания для отказа в государственной регистрации изменений в сведения, содержащиеся в ЕГРЮЛ, относительно смены генерального директора общества, как вывод регистрирующего органа о том, что новый генеральный директор является «массовым директором», положения Закона о регистрации не содержат.

Суд еще раз отметил, что вопрос об избрании единоличного исполнительного органа общества отнесен к исключительной компетенции общего собрания участников общества. Права и обязанности директора общества возникают и прекращаются на основании решения уполномоченного органа управления этого общества. Вопрос определения круга лиц, из числа которых возможно избрание единоличного исполнительного органа общества, оставлен на усмотрение участников общества.

Права и обязанности директора общества возникают и прекращаются на основании решения уполномоченного органа управления этого общества. Вопрос определения круга лиц, из числа которых возможно избрание единоличного исполнительного органа общества, оставлен на усмотрение участников общества.

Суд подчеркнул, что вопросы организации труда в данном случае входят в компетенцию самого руководителя юридических лиц и их учредителей, как и вопросы возможности одновременного управления деятельностью нескольких организаций. Ни налоговым законодательством, ни тем более законодательством о государственной регистрации юридических лиц такие вопросы не регламентируются. Действующим законодательством не установлены критерии и количество юридических лиц, которыми одновременно может руководить одно и то же лицо. Соответственно, возможность государственной регистрации сведений о юридическом лице не может быть поставлена в зависимость от указанного обстоятельства.

Позиция судов не поменяется, даже если вновь назначенный директор уже является директором более чем в 1000 юридических лиц (постановление Десятого арбитражного апелляционного суда от 01. 06.2014 по делу № А41-2501/14).

06.2014 по делу № А41-2501/14).

Решение о смене генерального директора принято с нарушением корпоративных процедур

Одним из наиболее спорных оснований для отказа в регистрации смены генерального директора общества является нарушение порядка избрания нового руководителя. К таким нарушениям можно отнести проведение собрания в отсутствие кворума, неизвещение части участников о проведении собрания. Налоговые органы исходят из того, что раз при принятии решения о смене руководителя общества было допущено нарушение, значит сведения, представленные на регистрацию, являются недостоверными (подпункт «а» пункта 1 статьи 23 Закона о государственной регистрации).

Кроме того, к лицу, подписавшему заявление о государственной регистрации, не перешли полномочия по представлению интересов юридического лица без доверенности. Таким образом, дополнительно к недостоверности представленных на регистрацию сведений налоговые органы ссылаются на подписание заявления неуполномоченным лицом (постановление Четвертого арбитражного апелляционного суда от 24. 04.2013 по делу № А19-19174/2012, постановление ФАС Восточно-Сибирского округа от 31.03.2009 № А33-10570/08-Ф02-1117/09 по делу № А33-10570/08, постановление ФАС Волго-Вятского округа от 08.10.2007 по делу № А79-11899/2006).

04.2013 по делу № А19-19174/2012, постановление ФАС Восточно-Сибирского округа от 31.03.2009 № А33-10570/08-Ф02-1117/09 по делу № А33-10570/08, постановление ФАС Волго-Вятского округа от 08.10.2007 по делу № А79-11899/2006).

Основная проблема состоит в том, что не все суды одинаково отвечают на вопрос – может ли регистрационный орган вторгаться во внутренние вопросы общества и оценивать законность принятого решения с точки зрения соблюдения процедуры принятия.

В целом судебная практика склоняется к тому, что отказ в регистрации смены генерального директора на основании нарушения порядка его избрания является незаконным.

Суды исходят из того, что если на регистрацию был представлен полный пакет документов, то налоговый орган обязан в установленный срок зарегистрировать изменения (Определение ВАС РФ от 17.07.2009 по делу №А40-11716/08, постановление ФАС Московского округа от 25.04.2007, 03.05.2007 по делу № А40-11310/06). Регистрирующий орган не вправе проводить правовую экспертизу предоставленных на регистрацию документов (постановление ФАС Московского округа от 14. 07.2008 по делу № А41-К2-23331/07, постановление Арбитражного суда Московского округа от 01.10.2015 по делу № А41-46537/14, постановление Арбитражного суда Московского округа от 01.06.2015 по делу № А40-95940/14).

07.2008 по делу № А41-К2-23331/07, постановление Арбитражного суда Московского округа от 01.10.2015 по делу № А41-46537/14, постановление Арбитражного суда Московского округа от 01.06.2015 по делу № А40-95940/14).

Такая позиция основана на том, что регистрирующий орган не вправе вмешиваться в хозяйственную деятельность юридических лиц и давать оценку действиям их органов (постановление Одиннадцатого арбитражного апелляционного суда от 21.12.2016 по делу № А55-3260/2016, постановление Восемнадцатого арбитражного апелляционного суда от 12.07.2010 по делу № 07-560/2010, постановление Четвертого арбитражного апелляционного суда от 19.06.2014 по делу № А78-572/2014).

Тем не менее в некоторых случаях, несмотря на запрет в проведении правовой экспертизы представленных на государственную регистрацию документов, суды разрешали налоговому органу рассматривать вопрос о соблюдении процедуры назначения нового генерального директора (постановление ФАС Волго-Вятского округа от 08.10.2007 по делу № А79-11899/2006, постановление ФАС Восточно-Сибирского округа от 31. 03.2009 по делу № А33-10570/08).

03.2009 по делу № А33-10570/08).

Однако 01.01.2016 вступили в силу изменения в Закон о государственной регистрации, которые могли диаметрально изменить ответ на вопрос о возможности проведения регистрирующим органом правовой экспертизы представленных документов.

Так, в статье 9 Закона о государственной регистрации появился пункт 4.2, в соответствии с которым регистрирующий орган вправе проводить проверку достоверности представленных на регистрацию документов. Также в пункте 4.4 статьи 9 Закона о государственной регистрации закреплена возможность отказа в государственной регистрации в случае установления недостоверности сведений, включаемых в ЕГРЮЛ.

Некоторые суды истолковали данные положения как карт-бланш на проведение правовой экспертизы представленных документов. В постановлении Арбитражного суда Московского округа от 03.05.2017 по делу № А40-133573/2016 указано:

«Оспариваемые кредитором ликвидированного должника действия регистрирующего органа имели место после 1 января 2016 года, когда были внесены в Закон о государственной регистрации и вступили в силу изменения, наделившие регистрирующий орган полномочиями по проведению правовой экспертизы представленных на государственную регистрацию документов».

Такой подход может показаться обоснованным, учитывая, что раньше налоговые органы, установив нарушения порядка избрания руководителя общества, ссылались на то, что представленные на регистрацию сведения являются недостоверными. Тем не менее текущая судебная практика придерживается вывода о том, что пункт 4.2 статьи 9 Закона о государственной регистрации не наделил регистрирующий орган полномочиями по проведению правовой экспертизы.

При толковании пункта 4.2 статьи 9 Закона о государственной регистрации необходимо принимать во внимание иные положения данного закона.

Так, согласно пункту 4.4 статьи 9 Закона о государственной регистрации основания, условия и способы проведения проверки достоверности представленных на государственную регистрацию сведений устанавливаются уполномоченным органом.

Порядок и основания проведения регистрирующим органом проверки достоверности сведений, вносимых в ЕГРЮЛ, установлены в Приказе ФНС России от 11.02.2016 № ММВ-7-14/72@. В подпункте 8 пункта 5 данного Приказа установлено, что поступление в налоговый орган возражений, в которых указывается на оспоримость решений органа юридического лица, не является основанием для инициирования проверки достоверности сведений. Согласно установленному порядку проведения проверки достоверности предоставленных сведений в предмет проверки не входит проверка законности соблюдения порядка принятия решения, послужившего основанием для обращения с соответствующим заявлением.

Согласно установленному порядку проведения проверки достоверности предоставленных сведений в предмет проверки не входит проверка законности соблюдения порядка принятия решения, послужившего основанием для обращения с соответствующим заявлением.

Также необходимо учитывать и положения пункта 4.1 статьи 9 указанного Закона. Согласно данному пункту регистрирующий орган не вправе проверять содержащиеся в представленных документах сведения на предмет их соответствия закону. В пункте 23 Постановления Пленума ВС РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» показан один из примеров использования данной нормы: регистрирующий орган не уполномочен проверять содержание учредительных документов юридического лица на соответствие их закону как при учреждении юридического лица, так и при его реорганизации.

Вывод о том, что пункт 4.1 статьи 9 Закона о государственной регистрации не предоставляет регистрирующему органу права на проведение правовой экспертизы, поддержан в постановлении Арбитражного суда Северо-Кавказского округа от 18. 01.2017 по делу № А32-11550/2016. В Обзоре судебной практики по спорам с участием регистрирующих органов № 3 (2016; письмо ФНС России от 10.10.2016 № ГД-4-14/19159@) также указывается, что инспекция не наделена правом на оценку сделок и решений в отношении юридического лица и правом на признание их недействительными в связи с несоответствием тому или иному закону.

01.2017 по делу № А32-11550/2016. В Обзоре судебной практики по спорам с участием регистрирующих органов № 3 (2016; письмо ФНС России от 10.10.2016 № ГД-4-14/19159@) также указывается, что инспекция не наделена правом на оценку сделок и решений в отношении юридического лица и правом на признание их недействительными в связи с несоответствием тому или иному закону.

Иными словами, нужно отделять вопрос о достоверности представляемых сведений от вопроса о законности принятого решения. Например, налоговый орган вправе устанавливать, что в заявлении о государственной регистрации указаны недостоверные анкетные данные директора, вправе проверять фактическое нахождение общества по месту регистрации. В данном случае проверка таких сведений будет являться проверкой достоверности вносимых в ЕГРЮЛ сведений.

Для проверки же законности принятых корпоративных решений установлена другая процедура. Вывод о том, что при рассмотрении вопроса о правомерности отказа в регистрации изменений сведений, содержащихся в ЕГРЮЛ, вопрос о незаконности решения общего собрания акционеров не подлежит рассмотрению, уже высказывался судами. Например, такой позиции придерживался суд в постановлении ФАС Северо-Западного округа от 16.06.2008 по делу № А56-25376/2007.

Например, такой позиции придерживался суд в постановлении ФАС Северо-Западного округа от 16.06.2008 по делу № А56-25376/2007.

Рассматривая по правилам главы 24 АПК РФ дело об отказе в регистрации изменений сведений, содержащихся в ЕГРЮЛ, по причине недействительности принятого решения, послужившего основанием для обращения с заявлением о государственной регистрации изменений, суд фактически вынужден рассмотреть корпоративный спор. Суды обращают внимание на недопустимость рассмотрения корпоративного спора в порядке, установленном для оспаривания действий государственных органов (постановление ФАС Московского округа от 25.04.2007, 03.05.2007 по делу № А40-11310/2006, постановление Девятого арбитражного апелляционного суда от 20.08.2013 по делу №А40-19671/2013).

Таким образом, регистрирующий орган, установив, что на регистрацию подан необходимый комплект документов, даже сомневаясь в законности решения общего собрания участников, должен зарегистрировать необходимые документы. В дальнейшем заинтересованное лицо вправе оспорить проведенную регистрацию. Подобное решение проблемы защиты прав третьих лиц было предложено Девятым арбитражным апелляционным судом в постановлении от 19.10.2015 по делу № А40-3588/2014:

Подобное решение проблемы защиты прав третьих лиц было предложено Девятым арбитражным апелляционным судом в постановлении от 19.10.2015 по делу № А40-3588/2014:

«При разрешении подобных споров арбитражные суды исходят из того, что в случае внесения изменений в государственный реестр на основании документов, не соответствующих закону, следует удовлетворять требование заинтересованного лица о признании решения регистрирующего органа о внесении изменений в сведения ЕГРЮЛ недействительным. Такое требование подлежит удовлетворению несмотря на то, что формально налоговый орган действовал правомерно (осуществил регистрацию при представлении заявителем всех документов, требуемых Законом о государственной регистрации)».

Необходимо отметить, что данный вывод сделан на основе законодательства, действующего до введения пункта 4.2 статьи 9 Закона о государственной регистрации о возможности регистрирующего органа проводить проверку достоверности представляемых на регистрацию сведений. Возможно, что дальнейшее развитие практики применения пункта 4.2 статьи 9 Закона о государственной регистрации скорректирует предложенный подход.

Возможно, что дальнейшее развитие практики применения пункта 4.2 статьи 9 Закона о государственной регистрации скорректирует предложенный подход.

[1] https://www.nalog.ru/rn77/program/5961277/.

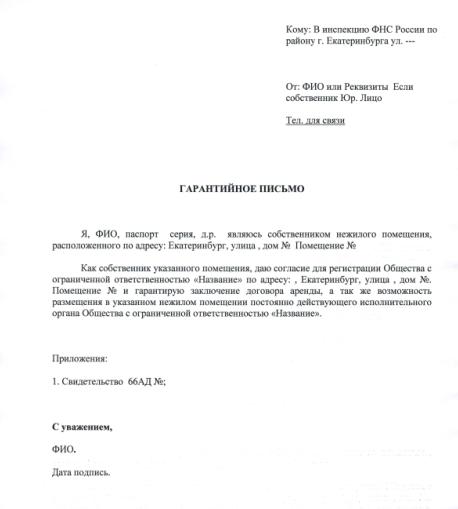

Смена учредителя в ООО в Химках

Стоимость регистрации смены руководителя

В бизнесе очень часто происходят изменения, которые затрагивают разные области деятельности. Одной из причин, требующих внесения корректировок в ЕГРЮЛ, становится выход учредителей из состава общества. Поскольку процедура напрямую касается капитала фирмы (он требует перераспределения как по объему, так и по структуре), о принятом решении необходимо уведомить надзорные органы. Смену учредителей в ООО в Химках можно провести самостоятельно, но лучше доверить эту задачу опытным юристам.

Особенности процедуры

Налоговое законодательство РФ допускает свободное определение состава совладельцев для членов общества. При этом каждый участник ООО имеет право выйти из числа учредителей добровольно, а соучредители — настоять на принудительном исключении из учредительного собрания лиц, которые допустили неправомерные действия или каким-либо иным образом нарушили устав.

Сменить состав учредителей общества можно несколькими методами:

- через договор купли-продажи, заключенный с другим лицом;

- передачей доли ООО;

- передачей права собственности правопреемнику.

При этом в роли учредителя может выступать как другой участник общества, так и стороннее лицо. Участник не имеет права выйти из состава общества только в одном случае — если он единственный учредитель.

Внести корректировки в учредительные документы будет удобнее с поддержкой профессиональной организации. Опытные юристы организуют передачу доли уходящему учредителю и позаботятся о внесении изменений в регистры налоговой службы.

Кроме того, специалисты дадут консультацию о распоряжении имуществом вышедшего из состава учредительного собрания члена и подскажут, стоит ли продать его долю или распределить между другими участниками.

После этого необходимо будет составить заявление от лица учредителя на имя генерального директора ООО и передать информацию в налоговую службу как минимум за месяц до внесения изменений в состав собрания.

Способы смены учредителей компании

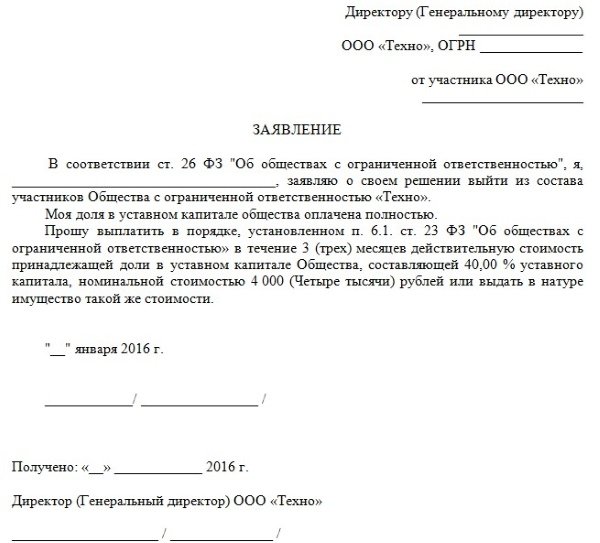

Есть два варианта изменения состава учредительного собрания: продажа одной из долей другому лицу или увеличение уставного капитала.

- Продажа доли другому лицу. Сделка купли-продажи заключается между текущими и будущими владельцами бизнеса. При этом все участники общества должны присутствовать у нотариуса, а продавец должен полностью выплатить свою долю. Если доля отходит третьему лицу, остальные участники общества должны дать на это свое согласие. Договор купли-продажи заверяется у нотариуса. Права и обязательства прежнего участника общества перенимает покупатель. В течение трех дней с момента нотариального заверения сделки специалист отправляет документы в налоговую по месту регистрации, а сотрудники ИФНС вносят в ЕГРЮЛ информацию о новом учредителе ООО.

- Изменение состава учредителей. Смена учредителя в ООО может происходить и путем изменения объема уставного капитала. С этой целью участники общества организуют собрание, вносят соответствующие изменения в устав и заверяют его у нотариуса.

После того, как корректность заполнения документов доказана, нового участника общества регистрируют, а размер уставного капитала увеличивается за счет новой доли.

После того, как корректность заполнения документов доказана, нового участника общества регистрируют, а размер уставного капитала увеличивается за счет новой доли.

После того, как корректность заполнения документов доказана, нового участника общества регистрируют, а размер уставного капитала увеличивается за счет новой доли.

После того, как корректность заполнения документов доказана, нового участника общества регистрируют, а размер уставного капитала увеличивается за счет новой доли.По закону корректировки в ЕГРЮЛ уполномоченные лица вносят в течение 5 дней с момента подачи заявления. В первую очередь регистрируют вхождение в состав нового участника, затем, в течение еще 5 дней — выход предыдущего. Таким образом, регистрация изменений в учредительных документах занимает 10 дней.

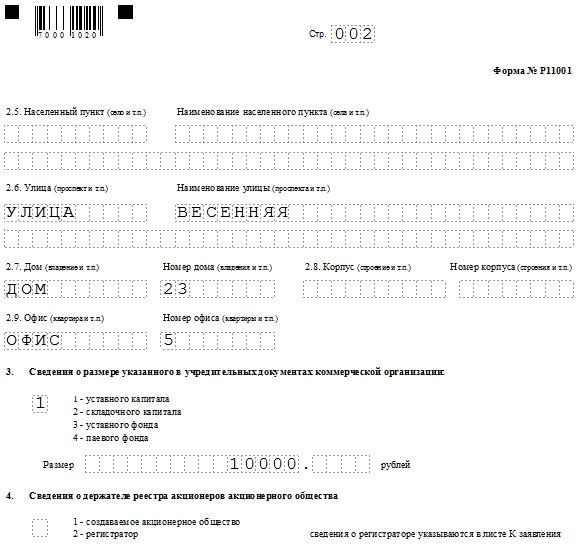

Документы, необходимые для смены состава учредителей:

- заявление на бланке Р13001;

- заявление на бланке Р14001;

- устав организации и/или выписка с изменениями в уставе;

- протокол собрания учредителей или решение единственного участника;

- заявление участника о принятии его в общество;

- заявление прежнего участника о выходе из общества.

Услуги по смене учредителя в ООО

Увеличение и уменьшение числа участников учредительного собрания — сложная процедура, ошибки в которой могут привести к перерасходу бюджета и временным проволочкам. Исключить возможные риски позволят услуги по смене учредителя в ООО в г. Химки, заказанные в юридической компании «Колосов, Болтуновы и партнеры» под ключ. Клиенты могут рассчитывать:

Исключить возможные риски позволят услуги по смене учредителя в ООО в г. Химки, заказанные в юридической компании «Колосов, Болтуновы и партнеры» под ключ. Клиенты могут рассчитывать:

- на предоставление бесплатных консультаций по вопросу;

- формирование пакета документов для подачи в ИФНС;

- юридическое сопровождение всех этапов процедуры;

- действия от лица клиента в налоговой и других органах.

По итогам завершения процедуры заказчик получает от юристов на руки все необходимые документы, включая:

- выписку из ЕГРЮЛ с измененными сведениями о составе участников;

- решение участника о продаже доли;

- договор купли-продажи.

Если состав учредительного собрания поменялся в результате увеличения уставного капитала, клиент получает новую редакцию устава, выписку из ЕГРЮЛ со скорректированными данными и протокол общего собрания.

Стоимость услуг по смене учредителя в ООО

Цена на услуги по изменению состава учредителей ООО в Химках включает составление документов, а также их передачу в налоговую службу и получение ответа. К дополнительным расходам относятся оплата государственной пошлины и услуг нотариуса.

К дополнительным расходам относятся оплата государственной пошлины и услуг нотариуса.

Важно!

С начала 2019 года госпошлина при смене состава участников учредительного собрания при подаче заявки в электронной форме отменена.

Смотрите также:

Смена руководителя (генерального директора)

Изменение юридического адреса в Химках

Изменение размера уставного капитала

Изменение состава участников ООО, АО, ПАО в Химках

Смена наименования юридического лица в Химках

Изменение видов деятельности (ОКВЭД)

Изменения в связи с оформлением наследства в Химках

ДОР: ИНТАЙМ налоговый центр

ДОР Главная

Система управления налоговой информацией штата Индиана: INTIME

Начало работы

Безопасный обмен сообщениями со службой поддержки клиентов через INTIME

Если требуется помощь по индивидуальному подоходному налогу, коммерческому или корпоративному налоговому счету, свяжитесь с DOR, используя INTIME, чтобы отправить вопрос или решить вашу проблему легко и эффективно. После входа в систему начните работу с сообщениями INTIME, выбрав вкладку «Все действия», а затем щелкнув раздел «Сообщения».

После входа в систему начните работу с сообщениями INTIME, выбрав вкладку «Все действия», а затем щелкнув раздел «Сообщения».

Восстановление доступа к учетным записям INTIME в Интернете

Если у клиента возникают проблемы с доступом к своей учетной записи INTIME, его имя пользователя и пароль можно восстановить онлайн на сайте intime.dor.in.gov. Нажмите «Забыли имя или пароль пользователя» под кнопкой входа и следуйте инструкциям на следующем экране. Запрошенные электронные письма, содержащие ссылки для сброса или другую информацию для восстановления доступа, могут быть непреднамеренно направлены в папки со спамом, поэтому не забудьте проверить их, прежде чем звонить в службу поддержки DOR за помощью.

Добро пожаловать в INTIME

Портал электронных услуг Департамента доходов штата Индиана (DOR), Механизм управления информацией о налогоплательщиках штата Индиана (INTIME), позволяет клиентам управлять налогами на прибыль предприятий, подоходным налогом с предприятий и подоходным налогом с физических лиц в одном удобном расположение, 24/7.

Доступна диаграмма функциональности INTIME, перечисленная по типу налога.

Перейти к INTIME

Ресурсы INTIME

- Руководство пользователя INTIME для бизнес-клиентов

- Руководство пользователя INTIME для налогоплательщиков с физических лиц

- Руководство пользователя INTIME для клиентов CGE и TTG

- Руководство пользователя INTIME по налоговой регистрации электронных сигарет

- Руководство пользователя INTIME для налогоплательщиков алкоголя, сигарет и других табачных изделий

- Пользователь INTIME Руководство для плательщиков налога на топливо

- Руководство пользователя INTIME для плательщиков налога на имущество железнодорожных вагонов

- Таблица вариантов метода электронной подачи документов DOR со списком поддерживаемых типов налогов и форм

Пошаговые руководства. Клиенты

Блог DOR Tax Talk также содержит ценную информацию по темам, связанным с INTIME

- Впервые в INTIME? Вот как начать

- Используйте INTIME для проверки статуса возврата

- Запрос на продление срока подачи через INTIME

- Нужен план платежей? Настройте его в INTIME

- Помогите своему налоговому специалисту помочь вам: Предоставьте им доступ к вашей учетной записи INTIME с помощью ePOA

- Уплачивайте расчетные налоговые платежи в электронном виде

Функциональность INTIME для клиентов, платящих подоходный налог с физических лиц

По состоянию на сентябрь

, клиенты с подоходным налогом с физических лиц могут создать имя пользователя и пароль для своей новой учетной записи INTIME, чтобы получить доступ к следующим функциям:

Расширенная онлайн-поддержка для налоговых специалистов

INTIME также предоставляет расширенный доступ и функциональные возможности для налоговых специалистов, включая:

- Доступ для просмотра и управления несколькими клиентами под одним логином , файл и история платежей для клиентов

- Запрос электронной доверенности (ePOA) на разрешение действовать от имени клиентов

- Возможность просматривать и отвечать на корреспонденцию для клиентов

ESDWAGOV — Часто задаваемые вопросы о корпоративных сотрудниках

Перейти к:

- Раздел 1: Закон о страховании по безработице для корпоративных сотрудников

- Раздел 2: Покрытие

- Раздел 3: Непокрытие

- Раздел 4: Затронутые предприятия

- Раздел 5: Форма добровольных выборов

- Раздел 6: Налоги на пособие по безработице

- Раздел 7: Отчетность о корпоративных должностных лицах

- Раздел 8: Отказ, отмена и прекращение добровольного страхования

- Раздел 9: Восстановление покрытия

- Раздел 10: Преимущества

- Раздел 11: Новообразованные корпорации и корпорации, впервые зарегистрированные в Вашингтоне

- Раздел 12: Вновь избранные или замененные корпоративные должностные лица

- Раздел 13: Корпоративные должностные лица за пределами штата

- Раздел 14: Разное

Раздел 1: Закон о страховании по безработице для корпоративных служащих

1. Что такое закон и когда он вступил в силу?

Что такое закон и когда он вступил в силу?

Офицеры, предоставляющие услуги в штате Вашингтон, автоматически освобождаются от страхования по безработице, если работодатель специально не требует их покрытия. Закон распространяется только на корпорации. Этот закон вступил в силу 29 декабря 2013 г.

2. Как вы определяете корпоративного должностного лица?

Корпоративные должностные лица описаны в уставе корпорации или назначены советом директоров в соответствии с уставом. Должным образом назначенное должностное лицо может назначить одного или нескольких должностных лиц или помощников должностного лица, если это разрешено уставом или советом директоров. Устав или совет директоров должны делегировать должностное лицо, ответственное за подготовку протоколов собраний директоров и акционеров, а также за удостоверение подлинности документов корпорации. Одно и то же лицо может одновременно занимать более одной должности в корпорации.

3. Как Служба занятости уведомила нас об изменении закона?

Как Служба занятости уведомила нас об изменении закона?

Мы использовали следующие способы уведомления:

- Статьи Business Update за сентябрь 2013 г. и декабрь 2013 г.

- Электронные письма работодателям и корпоративным служащим с адресами электронной почты в файле

- Робозвонки

- Пресс-релиз

- Статья в информационном бюллетене торговых палат и информационных бюллетеней крупных коммерческих организаций

- Сообщение на сайте подачи налоговых деклараций EAMS

- Веб-сайт Службы занятости

- 4 квартал 2013 г. – примечание в ежеквартальной налоговой рассылке

- 1-й квартал 2014 г. – Рассылка по почте корпорациям, которые отчитываются без запроса покрытия.

(наверх)

Раздел 2: Страховое покрытие

4. Что означает страхование по безработице?

Если на ваших корпоративных сотрудников распространяется пособие по безработице, вы должны сообщать о них как о наемных работниках и ежеквартально платить налоги штата по безработице с их заработной платы. Они могут иметь право на пособие по безработице, если потеряют работу. См. вопрос 41 об ограничениях на пособия по безработице для корпоративных служащих.

Они могут иметь право на пособие по безработице, если потеряют работу. См. вопрос 41 об ограничениях на пособия по безработице для корпоративных служащих.

Если ваши сотрудники освобождены от страхового покрытия: (a) вам не нужно будет платить за них налоги штата по безработице, и (b) они не будут иметь права на получение пособий в случае потери работы. ПРИМЕЧАНИЕ. Вы должны платить полные федеральные налоги по безработице (FUTA) на освобожденных корпоративных служащих. См. вопрос 25.

5. Как мы запрашиваем страховое покрытие для наших корпоративных сотрудников?

Если вы хотите застраховать своих корпоративных должностных лиц, вы должны отправить Форму добровольных выборов (PDF, 80 КБ). Если вам нужна бумажная форма, свяжитесь с нашим отделом регистрации и тарифов по адресу [email protected].

6. Можем ли мы покрыть одних корпоративных сотрудников, а не других?

Нет. По закону корпорация должна охватывать либо всех корпоративных должностных лиц, либо ни одного из них.

7. Как мы узнаем, что наш запрос на покрытие был одобрен?

Вы получите подписанное письмо-подтверждение. Если вы отправили запрос и не получили ответа, отправьте электронное письмо по адресу [email protected] или позвоните по телефону 360-902-9360.

8. Когда мы запрашиваем покрытие, когда оно вступает в силу?

Дата вступления страхового покрытия в силу зависит от того, являетесь ли вы недавно зарегистрированным работодателем или уже зарегистрированы у нас.

- Новый работодатель

Для новой корпорации или только что зарегистрированной у нас крайним сроком является конец месяца, следующего за кварталом, для которого корпорация хочет начать страховое покрытие. Мы должны получить вашу Форму добровольных выборов (PDF, 80 КБ) до последнего дня месяца, следующего за кварталом, в котором вы зарегистрировали свой бизнес у нас. Например, , если вы зарегистрируетесь у нас в первом квартале 2014 года, вы должны отправить форму до последнего рабочего дня апреля.

- Уже зарегистрированы у нас?

Крайний срок покрытия ваших корпоративных должностных лиц — первый день последнего месяца квартала, в котором вы хотите начать страховое покрытие. Мы должны получить ваш запрос до первого числа последнего месяца квартала, в котором вы хотите начать покрытие. Например, за первый квартал 2014 года, крайний срок 1 марта.

9. Как долго действует добровольное страхование?

Покрытие действует не менее двух полных календарных лет, если оно не отменено нами. После двух полных календарных лет страхового покрытия работодатель может прекратить действие страхового покрытия, начиная с 1 января, подав письменный запрос на прекращение страхового покрытия до 15 января того же года.

10. Мы запросили страховку для корпоративных сотрудников более двух лет назад, и все это время у нас были одни и те же сотрудники. Нужно ли нам заполнять другую форму, или страховое покрытие будет автоматически перенесено в 2014 году?

Да. Вы должны отправить Форму добровольных выборов (PDF, 80 КБ) еще раз, и мы должны утвердить форму

Вы должны отправить Форму добровольных выборов (PDF, 80 КБ) еще раз, и мы должны утвердить форму

(наверх)

Раздел 3: Непокрытие

страховка по безработице?

Корпоративные должностные лица автоматически освобождаются от страхового покрытия, если только корпорация не запрашивает страховое покрытие, и мы одобряем его. Корпорации, в которых работают сотрудники, должны запросить прикрытие своих сотрудников, иначе они не будут защищены. С 29 декабря, 2013 г., крайним сроком для зарегистрированной корпорации, чтобы застраховать своих корпоративных должностных лиц, является первый день последнего месяца квартала, за который корпорация хочет застраховаться. Для новой корпорации крайним сроком является конец месяца, следующего за кварталом, за который корпорация хочет получить страховое покрытие. (Примеры см. в вопросе 8.)

Если вы не подали форму добровольных выборов и не получили от нас одобрения, ваши корпоративные должностные лица не застрахованы от страхования по безработице. Вы не будете сообщать о них как о наемных работниках и не будете платить государственный налог на безработицу с их заработной платы каждый квартал.

Вы не будете сообщать о них как о наемных работниках и не будете платить государственный налог на безработицу с их заработной платы каждый квартал.

12. Должны ли мы уведомлять наших сотрудников о том, что они не застрахованы?

Если работодатель решает не страховать своих корпоративных служащих, он должен уведомить служащих в письменной форме о том, что они не имеют права на льготы. Даже если работодатель не уведомляет об этом, сотрудники по-прежнему не имеют права на получение пособий.

(наверх)

Раздел 4: Затронутые предприятия

13. Распространяется ли закон на предприятия, кроме корпораций?

Нет. Закон применяется только к должностным лицам корпораций. Он не распространяется на индивидуальных предпринимателей, товарищества, компании с ограниченной ответственностью (ООО) и т. д. Закон также не распространяется на государственные и племенные корпорации, а также на некоторые некоммерческие корпорации. Сюда не входят 501(c) (3) некоммерческие корпорации, поскольку они всегда должны сообщать нам о своих корпоративных должностных лицах.

Сюда не входят 501(c) (3) некоммерческие корпорации, поскольку они всегда должны сообщать нам о своих корпоративных должностных лицах.

14. Распространяется ли закон на членов правления или только на должностных лиц корпорации?

Закон применяется к корпоративным должностным лицам; это не относится к членам правления корпораций, если они также не являются корпоративными должностными лицами. Корпоративные должностные лица включают людей, уполномоченных в качестве таковых в уставе вашей корпорации.

15. Применяется ли закон к 501(c)(3) некоммерческим корпорациям?

Обычно нет. Фактически, федеральный закон предусматривает, что некоммерческие организации, освобожденные от налога в соответствии с разделом 501(c)(3) Федерального налогового кодекса, и те, которые возмещают расходы вместо уплаты налогов, должны обеспечивать страхование по безработице для своих корпоративных сотрудников.

Примечание: 501(c)(3) некоммерческие корпорации не должны регистрировать или отчитываться о сотрудниках-добровольцах.

Могут быть случаи, когда должностное лицо некоммерческой корпорации, не освобожденной от налогов (в соответствии со статьей 501(c)(3)) получает заработную плату от корпорации и добивается освобождения. В этих обстоятельствах мы будем рассматривать освобождение для некоммерческой корпорации так же, как и для частной корпорации.

16. Применяется ли закон к некоммерческим корпорациям, не соответствующим 501(c)(3)?

Да, они будут рассматриваться как коммерческие корпорации.

17. Может ли компания, созданная в качестве компании с ограниченной ответственностью (ООО), индивидуального предпринимателя или товарищества, подать форму добровольного избрания владельца (владельцев)?

Нет. Владельцы, такие как «члены» компании с ограниченной ответственностью, партнеры товарищества или владельцы индивидуальных предпринимателей, не застрахованы от страхования по безработице. (ВАК 192-300-190)

(наверх)

Раздел 5: Форма добровольных выборов

18. Должны ли мы заполнять форму для наших сотрудников? Каковы сроки?

Должны ли мы заполнять форму для наших сотрудников? Каковы сроки?

Предельным сроком покрытия ваших корпоративных сотрудников является первый день последнего месяца квартала, в котором вы хотите начать страхование. Для новой корпорации крайним сроком является конец месяца, следующего за кварталом, для которого корпорация хочет начать покрытие. (См. пример в вопросе 8.)

Если вы хотите застраховать своих корпоративных должностных лиц, вы должны отправить Форму добровольных выборов (PDF, 80 КБ). Или получите бумажную форму, связавшись с нами по адресу [email protected] или по телефону 360-902-9360.

Информация в избирательной форме должна совпадать с вашей корпоративной регистрационной информацией в файле, чтобы ваш запрос на избрание был обработан. Чтобы обновить информацию о корпоративной регистрации, отправьте форму «Обновление информации о владении» (EMS 5208C-2).

После того, как мы одобрим ваш запрос на страховое покрытие ваших корпоративных сотрудников, страховое покрытие останется в силе до тех пор, пока сотрудники имеют на это право. В следующем году вам не придется повторно подавать заявку. Однако вы должны уведомить нас, если корпоративный служащий больше не имеет права быть избранным. См. вопрос 38.

В следующем году вам не придется повторно подавать заявку. Однако вы должны уведомить нас, если корпоративный служащий больше не имеет права быть избранным. См. вопрос 38.

19. Что произойдет, если форма не будет отправлена?

Сотрудники вашей компании не имеют страховки по безработице. Вы должны отправить форму добровольных выборов, и мы должны одобрить запрос, прежде чем ваши сотрудники будут охвачены.

20. Мы не подали форму добровольных выборов, но заплатили налоги по безработице за первый квартал 2014 года. Разве это не свидетельствует о наших намерениях? Заменяет ли это подачу формы добровольных выборов?

Нет. По крайней мере, одно из руководящих лиц корпорации должно подать Форму добровольных выборов, охватывающую всех должностных лиц корпорации. По закону корпорация должна охватывать всех корпоративных должностных лиц или ни одного из них; он не может охватывать одних и не охватывать других. Примечание. В ваш налоговый отчет могут быть внесены поправки. См. вопрос 49Чтобы получить больше информации.

См. вопрос 49Чтобы получить больше информации.

21. Можем ли мы заполнить и отправить Форму добровольных выборов онлайн?

Нет. Закон требует подписи по крайней мере одного из руководящих лиц корпорации, чьи должностные лица подлежат страхованию.

22. Есть ли форма для запросов на продление покрытия через два года?

Нет. После окончания обязательного двухлетнего страхового периода страховое покрытие будет продолжаться каждый последующий год, если только корпорация не подаст письменный запрос на прекращение страхового покрытия до 15 января того года, когда оно хочет прекратить страховое покрытие.

23. К кому нам обращаться, если у нас есть вопросы или нам нужна помощь?

Пожалуйста, отправьте электронное письмо или позвоните в подразделение RISC по адресу [email protected] или 360-902-9360.

(наверх)

Раздел 6: Налоги по безработице

24. Как страхование наших корпоративных сотрудников повлияет на наши государственные налоги по безработице?

Как страхование наших корпоративных сотрудников повлияет на наши государственные налоги по безработице?

В ежеквартальные отчеты, которые вы подаете для страхования по безработице, вы должны включать корпоративных сотрудников, на которых распространяется страхование, и их заработную плату, облагаемую налогом в штате. Вы будете платить налоги штата по безработице за своих корпоративных сотрудников каждый квартал так же, как и за всех других корпоративных сотрудников.

25. Как страхование наших корпоративных сотрудников повлияет на наши федеральные налоги по безработице?

Если ваши сотрудники не застрахованы, вы потеряете для них налоговый кредит в соответствии с Федеральным законом о налоге на безработицу (FUTA). Ваши общие налоги (государственные налоги и FUTA) могут увеличиваться или уменьшаться в зависимости от заработной платы отдельных корпоративных сотрудников и вашей ставки налога штата.

26. Увеличится или уменьшится наша общая сумма государственных и федеральных налогов на безработицу, если мы не предоставим страховку корпоративным служащим?

Трудно дать общее правило относительно того, будут ли ваши общие налоги штата и федеральные налоги на пособие по безработице увеличиваться или уменьшаться. Некоторыми из факторов являются заработная плата, которую вы платите корпоративному должностному лицу, ставка налога штата вашей корпорации и общая разница в заработной плате всех сотрудников (за исключением корпоративных должностных лиц) между федеральной налогооблагаемой базой заработной платы (7000 долларов США по состоянию на ноябрь 2013 г.) и налогооблагаемой заработной платой штата. базовая (41 300 долларов на 2014 год).

Некоторыми из факторов являются заработная плата, которую вы платите корпоративному должностному лицу, ставка налога штата вашей корпорации и общая разница в заработной плате всех сотрудников (за исключением корпоративных должностных лиц) между федеральной налогооблагаемой базой заработной платы (7000 долларов США по состоянию на ноябрь 2013 г.) и налогооблагаемой заработной платой штата. базовая (41 300 долларов на 2014 год).

Вы можете проконсультироваться со своим бухгалтером или бухгалтером о влиянии освобождения корпоративных служащих на налоги штата и федеральные налоги по безработице. Мы не можем ответить на вопросы о том, что произойдет с вашими конкретными налоговыми ставками для государственных или федеральных налогов.

(наверх)

Раздел 7: Отчетность о корпоративных сотрудниках

27. Как мы сообщаем о корпоративных сотрудниках, охваченных страхованием, в наших ежеквартальных отчетах по налогам и заработной плате?

Если ваши корпоративные должностные лица были одобрены для покрытия и у вас есть сотрудники, вы должны ежеквартально отчитываться об этих корпоративных должностных лицах так же, как вы отчитываетесь о своих сотрудниках. Это также применимо, если у вас нет других сотрудников, но вы добровольно застраховали своих корпоративных сотрудников.

Это также применимо, если у вас нет других сотрудников, но вы добровольно застраховали своих корпоративных сотрудников.

Включите имена, номера социального страхования, часы работы и заработную плату каждого корпоративного сотрудника в ежеквартальный отчет о заработной плате и включите их общую заработную плату, когда вы сообщаете общую валовую заработную плату корпорации.

28. Как мы сообщаем о корпоративных сотрудниках, которые не включены в наши ежеквартальные отчеты по налогам и заработной плате?

Если вы не запрашивали страховое покрытие, укажите количество корпоративных служащих и их совокупную заработную плату или доходы на страницах сводки налогов, но не указывайте их имена, часы работы или заработную плату в ежеквартальном отчете о заработной плате.

Если вы подаете ежеквартальные отчеты с помощью Службы управления учетными записями работодателей (EAMS) или пользовательского интерфейса We bTax, подавайте их на экране «Освобожденные доходы». Если вы используете бумажный квартальный налоговый отчет, укажите количество освобожденных сотрудников в строке 10 и сумму их заработной платы в строке 9.

Если вы используете бумажный квартальный налоговый отчет, укажите количество освобожденных сотрудников в строке 10 и сумму их заработной платы в строке 9.

должны подать.

(наверх)

Раздел 8: Отказ, аннулирование и прекращение добровольного страхования

29. В каких случаях может быть отказано в страховом покрытии?

Мы оставляем за собой право отклонить запрос на покрытие. Как правило, отказ происходит, когда заявитель не несет ответственности за федеральные налоги на безработицу (FUTA) или род занятий или отрасль являются сезонными. (WAC 192-300-170)

30. Когда служба занятости отменит добровольное страхование?

Мы оставляем за собой право отменить добровольное страхование. Как правило, отмена происходит, когда налоги по безработице не уплачиваются или работодатель не подает отчет о налогах и заработной плате по безработице, искажает факты или тому подобное.

31. Если служба занятости отклонит наш запрос на добровольные выборы или отменит утвержденные добровольные выборы, можем ли мы подать апелляцию?

Если служба занятости отклонит наш запрос на добровольные выборы или отменит утвержденные добровольные выборы, можем ли мы подать апелляцию?

Мы вышлем вам официальное письмо с отказом. Если вы не согласны, вы можете обжаловать это решение, подав апелляцию в письменном виде в течение 30 дней. Отправьте апелляцию по адресу: Tax Appeals, Employment Security Department, P.O. Box 9046, Олимпия, штат Вашингтон, 98507-9046. В вашей апелляции должны быть указаны ваше имя, название компании, адрес, номер телефона, номер ESD, решение/документ, который вы обжалуете, и причина, по которой вы не согласны с решением.

32. Как прекратить добровольное страхование?

Добровольное страхование должно действовать не менее двух полных календарных лет. Запрос на увольнение со стороны работодателя должен быть в письменной форме и отправлен штемпелем до 15 января, сразу после окончания последнего года желаемого страхового покрытия.

33. Наши корпоративные должностные лица автоматически подпадали под действие предшествующего законодательства, и мы никогда не подавали форму добровольных выборов, когда закон изменился в конце 2013 года. Что нам нужно делать?

Что нам нужно делать?

Если вы страховали своих корпоративных должностных лиц более двух лет и больше не хотите страховать своих корпоративных должностных лиц, вам не нужно ничего делать. Их страховое покрытие автоматически прекратится 29 декабря 2013 г.

34. Несколько лет назад мы подали форму добровольных выборов, но больше не хотим покрывать наших корпоративных сотрудников. Что мы должны сделать?

Если вы страховали своих корпоративных должностных лиц более двух лет и больше не хотите страховать своих корпоративных должностных лиц, вам не нужно ничего делать. Их покрытие автоматически прекратится 29 декабря., 2013.

35. Несколько лет назад мы подали форму добровольных выборов. Мы все еще хотим прикрыть наших корпоративных чиновников. Что мы должны сделать?

Вам необходимо подать новую форму добровольных выборов, в которой перечислены ваши нынешние корпоративные должностные лица. Важно убедиться, что мы обновили записи о ваших корпоративных сотрудниках. Если у вас есть вопросы или сомнения, свяжитесь с нашим отделом регистрации и тарифов по адресу [email protected] или по телефону 360-902-9360.

Если у вас есть вопросы или сомнения, свяжитесь с нашим отделом регистрации и тарифов по адресу [email protected] или по телефону 360-902-9360.

36. Что делать, если мы отправим запрос на прекращение покрытия после 15 января?

Если запрос о прекращении страхового покрытия отправлен по почтовому штемпелю или по факсу после 15 января, страховое покрытие будет продолжаться до 31 декабря того же года. Запрос будет обработан, если корпорация не отменит его, и вступит в силу 1 января следующего года.

Если вы пропустите крайний срок 15 января, вы должны продолжать сообщать и страховать своих корпоративных сотрудников до конца календарного года.

(наверх)

Раздел 9: Восстановление покрытия

37. Если корпоративные должностные лица, которые были застрахованы в течение обязательного двухлетнего периода, прекращают свое действие, как скоро страхование может быть восстановлено?

Корпоративные должностные лица могут начать страховое покрытие в следующем квартале после прекращения страхового покрытия, если форма добровольного выбора будет отправлена нам до первого числа последнего месяца этого квартала и мы одобрим запрос.

38. Что произойдет, если наши корпоративные должностные лица, на которые не распространяется покрытие, изменятся?

Вы должны сообщать о любых изменениях в корпоративных должностных лицах в форме «Обновление информации о владении» (EMS 5208C-2) (PDF, 501 КБ) вместе с ежеквартальными налоговыми отчетами. Если вы не подали добровольный запрос на прикрытие своих корпоративных должностных лиц, любые новые корпоративные должностные лица также должны считаться освобожденными.

Вы также можете сделать так, чтобы люди, которые уже являются корпоративными должностными лицами, переставали быть корпоративными должностными лицами. Если ваш бывший корпоративный сотрудник продолжает работать в вашем бизнесе в качестве обычного сотрудника, начните сообщать об этом человеке, как и о любом другом сотруднике. Если ваш бывший корпоративный сотрудник вообще перестает работать в вашем бизнесе, перейдите к вопросу 41, чтобы узнать, может ли этот человек иметь право на пособие по безработице.

Если теперь вы хотите добровольно подать запрос о страховании своих корпоративных сотрудников, см. вопрос 5.

39. Что, если наши корпоративные должностные лица, на которых распространяются страховые обязательства, изменятся?

Вы должны сообщать обо всех изменениях в составе корпоративных должностных лиц в форме «Обновление информации о владении» (EMS 5208C-2) (PDF, 501 КБ) вместе с ежеквартальными налоговыми отчетами.

Если вы уже добровольно обратились с просьбой о страховании своих корпоративных должностных лиц, любые новые корпоративные должностные лица также будут застрахованы, и вы должны отчитываться и платить налоги с их заработной платы. Если вы не подали добровольный запрос на прикрытие ваших корпоративных должностных лиц, вы должны рассматривать любых новых корпоративных должностных лиц как освобожденных от ответственности.

Вы также можете сделать так, чтобы люди, которые уже были корпоративными должностными лицами, переставали быть корпоративными должностными лицами. Если ваш бывший корпоративный сотрудник продолжает работать в вашем бизнесе в качестве обычного сотрудника, начните сообщать об этом человеке, как и о любом другом сотруднике. Если ваш бывший корпоративный сотрудник вообще перестает работать в вашем бизнесе, перейдите к вопросу 41, чтобы узнать, может ли этот человек иметь право на пособие по безработице.

Если ваш бывший корпоративный сотрудник продолжает работать в вашем бизнесе в качестве обычного сотрудника, начните сообщать об этом человеке, как и о любом другом сотруднике. Если ваш бывший корпоративный сотрудник вообще перестает работать в вашем бизнесе, перейдите к вопросу 41, чтобы узнать, может ли этот человек иметь право на пособие по безработице.

40. Как насчет налогов, причитающихся с восстановленных офицеров?

Ваша компания несет ответственность за уплату любых налогов, штрафов и процентов в случае восстановления страхового покрытия.

(наверх)

Раздел 10: Пособия

41. Существуют ли особые правила, в соответствии с которыми должностные лица могут получать пособие по безработице?

Да. Существуют специальные правила, которые применяются только в том случае, если корпоративный служащий владеет 10 или более процентами корпорации или является членом семьи (родственником, браком или домашним партнерством в качестве родителя, отчима, бабушки или дедушки, супруга, домашнего партнера, ребенка, брата, сестры). , приемный ребенок, усыновленный ребенок или внук) другого корпоративного должностного лица, которому принадлежит 10 или более процентов корпорации. В этих обстоятельствах должностное лицо корпорации может не иметь права на получение пособия по безработице, если только оно не уйдет в отставку, не будет окончательно отстранено от должности корпоративного должностного лица или если корпорация не будет распущена. См. WAC 192-310-190 для получения более подробной информации.

, приемный ребенок, усыновленный ребенок или внук) другого корпоративного должностного лица, которому принадлежит 10 или более процентов корпорации. В этих обстоятельствах должностное лицо корпорации может не иметь права на получение пособия по безработице, если только оно не уйдет в отставку, не будет окончательно отстранено от должности корпоративного должностного лица или если корпорация не будет распущена. См. WAC 192-310-190 для получения более подробной информации.

42. Может ли корпоративный служащий, владеющий 10 или более процентами акций корпорации (или член семьи которого также является корпоративным служащим, владеющим 10 или более процентами той же корпорации), получать льготы, оставаясь корпоративным должностным лицом корпорации что не растворился?

Да, для заявлений, которые вступают в силу после 29 декабря 2013 г., если корпоративный служащий имеет право на получение пособия по безработице и общая заработная плата, полученная корпоративным служащим от корпорации, составляет менее 25 процентов от общей заработной платы за базовый год.

43. Наши офицеры ранее были защищены в прошлых кварталах. У них достаточно заработной платы за отчетный период, чтобы иметь право на получение пособий. Наша корпорация пока не решила прикрывать наших офицеров. Имеют ли наши офицеры право на льготы?

Да. Покрываемая заработная плата в базовом году корпоративного должностного лица (первые четыре из пяти последних завершенных календарных кварталов) может использоваться для обоснования претензии. Их претензии будут основываться на заработной плате, о которой сообщалось во время покрытия.

44. Наша форма добровольных выборов была одобрена службой занятости, и мы хотим поставить наших корпоративных сотрудников в режим ожидания. Имеют ли они право на льготы?

Корпоративные сотрудники могут быть переведены в режим ожидания, если они соответствуют всем критериям WAC 192-110-015 — самое главное, до четырех недель с определенной датой возвращения на работу, немедленно доступны для работы, предлагаемой работодателем, и подтверждение работодателем заявления работника о готовности.

(наверх)

Раздел 11: Вновь образованные корпорации и корпорации, впервые зарегистрированные в Вашингтоне

45. Как новые корпорации распространяются на корпоративных должностных лиц?

Новые коммерческие корпорации, желающие застраховать своих корпоративных должностных лиц, должны предоставить форму добровольных выборов (PDF, 80 КБ). Информация в форме должна совпадать с корпоративной регистрационной информацией в файле, чтобы запрос на покрытие был обработан. См. вопрос 46 непосредственно ниже, чтобы узнать, в какие сроки новые корпорации должны подавать запросы на добровольное покрытие.

Примечание: Корпорации, ведущие бизнес в Вашингтоне, должны зарегистрироваться у государственного секретаря, а затем заполнить заявление штата на получение лицензии на ведение бизнеса. Это применимо, если вы являетесь недавно созданной корпорацией или корпорацией, недавно ведущей бизнес в Вашингтоне. Если у вас есть сотрудники или вы планируете нанять людей в течение 90 дней, вы должны зарегистрироваться у нас в рамках процесса предоставления услуг по лицензированию бизнеса.

46. В какие сроки новые корпорации должны подать форму добровольного избрания?

Мы должны получить ваш запрос до последнего дня месяца, следующего за окончанием квартала, в котором вы зарегистрировались, чтобы страховое покрытие вступило в силу в течение этого квартала.

Например, в первом квартале 2014 года крайний срок подачи формы добровольных выборов (PDF, 80 КБ) – последний день апреля.

(наверх)

Раздел 12: Вновь избранные или замененные корпоративные должностные лица

47. Что произойдет, если мы выберем новых корпоративных должностных лиц или заменим должностных лиц в течение года?

Вы должны сообщать нам обо всех изменениях в корпоративных должностных лицах, используя форму обновления информации о владении (EMS 5208C-2) (PDF, 501 КБ). Если все ваши корпоративные должностные лица были застрахованы до выборов, мы защитим ваших новых корпоративных должностных лиц, если только вы не потребуете прекратить страховое покрытие в соответствии с законом штата RCW 50. 24.160. (См. вопрос 32.)

24.160. (См. вопрос 32.)

(наверх)

Раздел 13: Корпоративные сотрудники, находящиеся за пределами штата

48. Если мои корпоративные в Вашингтоне и подпадают под действие законов о безработице других штатов или канадских провинций), можем ли мы запросить их покрытие?

Нет. Обычно, если они не работают в Вашингтоне, корпоративным служащим не нужно сообщать о безработице в Вашингтоне.

К корпоративным должностным лицам применяются те же правила, что и к другим работникам, при определении места их работы.

(наверх)

Раздел 14: Разное

49. Если мы сообщаем о заработной плате и уплате налогов с наших должностных лиц, но не подаем форму добровольных выборов, можем ли мы подать исправленную декларацию и получить возврат налоговых платежей?

Да. Если вы сообщите об ошибке, у вас есть до трех лет, чтобы подать исправленную налоговую декларацию. Затем вам нужно будет запросить возврат.

50. Если мы объявим всех сотрудников корпоративными должностными лицами, сможем ли мы избежать уплаты налога на страхование по безработице?

Если ваши сотрудники не соответствуют определению корпоративных должностных лиц, они не могут быть объявлены корпоративными должностными лицами во избежание уплаты налогов по безработице.

51. Может ли наша корпорация запросить страховое покрытие, а затем принять решение об отказе?

Не ранее чем через два полных календарных года после того, как вы письменно одобрили запрошенное страховое покрытие в соответствии с законодательством штата.

52. В соответствии с законом о корпоративных должностных лицах, вступившим в силу 29 декабря 2013 г., должны ли мы по-прежнему регистрировать наших корпоративных должностных лиц?

Да. Другой закон требует, чтобы корпорации регистрировали корпоративных сотрудников у нас.

Регистрационная информация включает имена, адреса, должности, номера телефонов, даты рождения, номера социального страхования и процент владения для всех корпоративных сотрудников, независимо от того, получают ли они заработную плату в Вашингтоне.

Об авторе