Журнал хоз операций бланк: Журнал хозяйственных операций: образец заполнения, скачать бланк

Образец журнала хозяйственных операций 2021

Документирование хозяйственных операций в бухгалтерском учете

Регистрация свершившихся фактов хозяйственной деятельности учреждения, осуществляемая в установленном законом порядке, называется документированием. В бухгалтерском учете документированием признается создание первичных документов, в которых отражаются ключевые критерии и описание факта или события.

Действующий закон «О бухучте» № 402-ФЗ отменил обязательное применение унифицированных первичных бланков и журналов регистрации, которые были регламентированы приказом Минфина РФ № 52н. Теперь каждый экономический субъект вправе самостоятельно разработать те формы и бланки, которые отвечают особенностям специфики деятельности организации и способам ведения учета. Однако, действует перечень обязательных реквизитов, регламентированный в пункте 2 статьи 9 закона № 402-ФЗ.

Документирование хозяйственных операций и ведение бухгалтерского учета напрямую связаны между собой, так как без своевременной регистрации фактов ФХД учреждения добиться правильности, полноты и достоверности ведения бухучета невозможно.

Особенности регистрации операций

Отметим ключевые моменты, которые необходимо учесть при составлении первички и дальнейшей регистрации в журналах хозяйственных операций:

- Каждый совершенный факт деятельности должен быть подтвержден первичным учетным документом. Оформление первички для отражения мнимых или фиктивных событий недопустимо.

- Первичная документация составляется во время совершения факта либо строго после окончания хозоперации. Например, если оформить ее в период совершения невозможно.

- Формы документации, используемой для первичной и учетной регистрации, определяет руководитель организации. Бланки должны быть утверждены локальным распоряжением. В противном случае использовать неутвержденную первичку незаконно.

- Первичка составляется на бумаге либо в электронном формате. Однако, при применении электронных форм каждый бланк должен быть подписан электронной подписью.

- Исправления в первичной документации допустимы. Вносить корректирующие записи следует в установленном порядке. То есть неверные сведения нужно аккуратно зачеркнуть, рядом прописать верные данные. Внесенную исправляющую запись заверить подписью ответственного лица с расшифровкой и печатью (при наличии), указать дату исправления.

- После оформления первички данные из такой документации переносятся в специальные учетные журналы (регистры). Подробнее об учетных регистрах читайте в статье «Оформляем журнал хозяйственных операций».

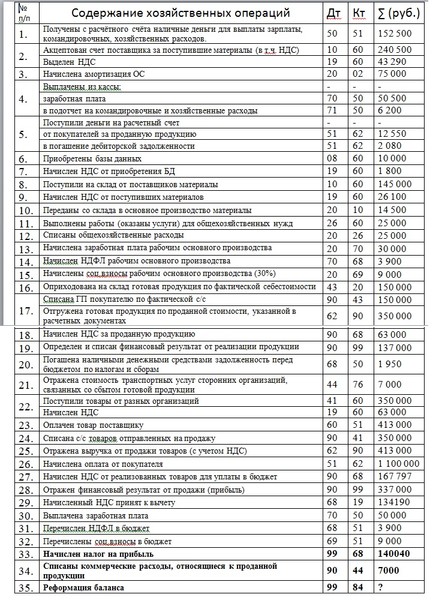

Пример заполнения журналов регистрации хозяйственных операций

Смотрите также актуальные примеры на основании:

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Журнал хозяйственных операций

Точные и актуальные сведения по совершаемым хоз. операциям требуются для результативного управления компанией, а также для целей налогового учета. Журнал хозяйственных операций – это один из основных документов бухучета. Подробнее о том, что он собой представляет и как он заполняется, читайте в данной статье.

Что собой представляет

Журнал учета хоз. операций представляет собой самый полный регистр бухучета. В нем содержатся записи по всем операциям, совершаемым фирмой во время осуществления своей деятельности. В этом документе содержится список всех проводок, которые отражаются в бухучете.

В журнале регистрации хозяйственных операций отражаются почти все изменения, которые происходят в компании:

- Изменение состава и структуры активов;

- Изменения в составе и структуре пассивов;

- Положительные и отрицательные изменения благосостояния фирмы;

- Иные изменения.

Так как объем сведений, вносимый в журнал, является довольно большим, этот документ является неудобным для группировки сведений и проведения анализа. Однако, если есть необходимость в отслеживании совершенных операций за определенный промежуток времени, он является незаменимым.

Назначение журнала

Документирование хозяйственных операций в бухгалтерском учете и рассмотрение их в совокупности позволяет аналитику:

- Провести грамотный анализ текущей обстановки в фирме;

- Осуществлять надзор за финансовым состоянием;

- Дать прогноз грядущих перемен;

- Сделать необходимые выводы;

- Принять меры по оптимизации финансового «здоровья» компании.

Следовательно, документирование хоз. операций и ведение бухучета являются связанными. Благодаря им обеспечивается законность и прозрачность совершаемых операций.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.

Порядок заполнения журнала

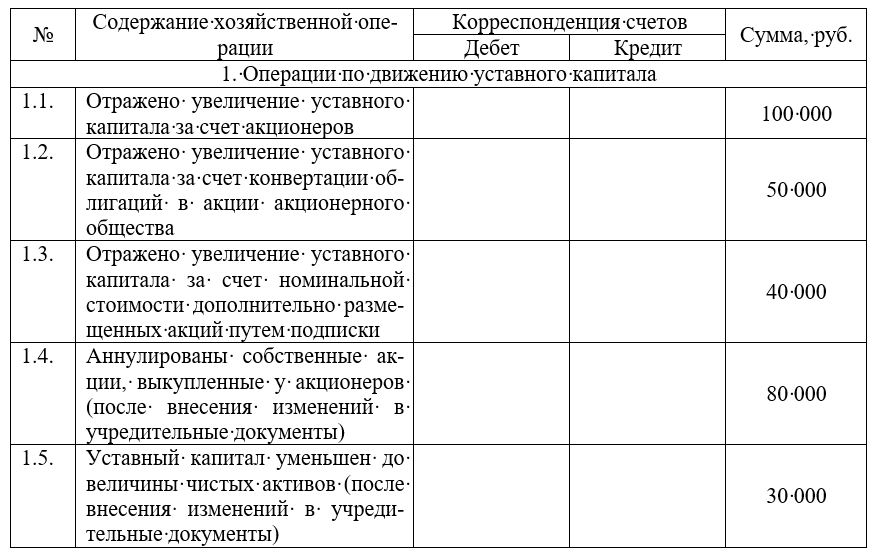

Бланк журнала хозяйственных операций приведен ниже.

На бумажном носителе он заполняется в следующем порядке:

- С новой строчки прописывается хоз. операция с реквизитами: дата, вид и описание.

- Если это требуется, то указывается документация, на основе которой была сделана проводка.

- После этого прописывается сумма операции.

- Далее отражаются бух. счета, использованные в кредите и дебете (как правило, в дебете числится размер полученных денег и обязательств перед фирмой, а в кредите – обязательства компании ее кредиторами и размер выплаченных денег).

- Проставляется подпись с расшифровкой.

Заполнение журнала хозяйственных операций в электронном виде осуществляется так:

- Во вкладке «меню» выбрать пункт «учет», после этого – «хоз. операции»; нажать кнопку «добавить».

- В появившемся окне прописать название операции со всеми необходимыми реквизитами (вид, дата, сумма операции).

- Если требуется, то заполняется поле «от кого».

- После этого прописываются счета, отраженные в дебете и кредите.

Бланк и образец заполнения

Скачать бланк журнала хозяйственных операций.

Скачать пример заполнения журнала хозяйственных операций.

образец заполнения с проводками, пример, бланк excel

Достоверная и актуальная информация по хозяйственным операциям нужна как для того, чтобы эффективно управлять компанией, так и для целей налогового учета. Журнал хозяйственных операций является одним из базовых документов бухгалтерского учета. На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера.

На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера. Что такое журнал хозяйственных операций и для чего он нужен?

Журнал хозяйственных операций – это учетный документ, в котором отражаются все операции, имеющие место быть на предприятии.

Пользуясь журналом хозяйственных операций, менеджмент совместно с финансовым и бухгалтерским отделом могут отслеживать текущую финансовую обстановку на фирме, анализировать изменения, а также прогнозировать будущие производственные потребности.

Журнал регистрации вводного инструктажа по охране труда: образец и пошаговая инструкция по заполнению содержатся в статье по ссылке.

Отражение в журнале подлежат практически все изменения в хозяйственной жизни, происходящие на фирме, а именно:

- Изменение активов фирмы (списание сломавшегося основного средства, ввод в эксплуатацию нового основного средства, совершенствование имеющегося).

- Изменение пассивов компании (получение кредита, погашение кредита, приобретение и реализация ценных бумаг).

- Позитивные перемены благосостояния предприятия (параллельно в активах, пассивах и в инвалюте).

- Негативные перемены благосостояния фирмы (параллельно в активах, пассивах, а также в инвалюте).

- Факты хозяйственной жизни, не попадающие ни в одну из вышеперечисленных категорий (прочие изменения).

Журнал кассира-операциониста: назначение, требования и правила ведения были подробно рассмотрены в нашей новой публикации по ссылке.

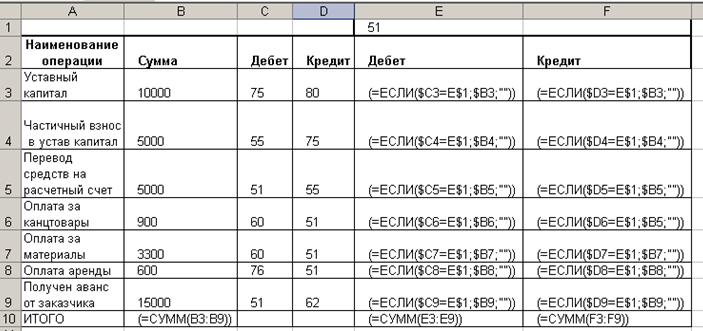

Бланк журнала хозяйственных операций.Форма, содержание и бланк журнала в формате excel

Журнал хозяйственных операция содержит следующую информацию: проводку с указанием дебета и кредита используемых счетов, расшифровку проводки (цель проводки и сумму), дату проводки. И так по каждой хозяйственной операции.

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Как заполнить журнал регистрации трудовых договоров? Образец и пошаговая инструкция содержатся в статье по ссылке.

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

На настоящий момент более популярной является электронная версия, как часть автоматизированной системы управления предприятием. Однако есть фирмы, в которых учет актов хозяйственной жизни ведется по старинке – в виде толстой прошитой книги – журнала хозяйственных операций.

Журнал хозяйственных операций – бланк скачать бесплатно в формате excel, вы можете по этой ссылке.

Порядок составления и образец заполнения с проводками

В зависимости от того, в каком виде ведется журнал (в бумажном, или электронном), меняется техника его ведения.

Если журнал бумажный,

то необходимо исполнить последовательность определенных действий:- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Пример журнала хозяйственных операций в электронной форме.Эта последовательность остается одинаковой для любой хозяйственной операции.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии – читайте здесь.

В основном последовательность этих действий не меняется при отражении любых хозяйственных операций.

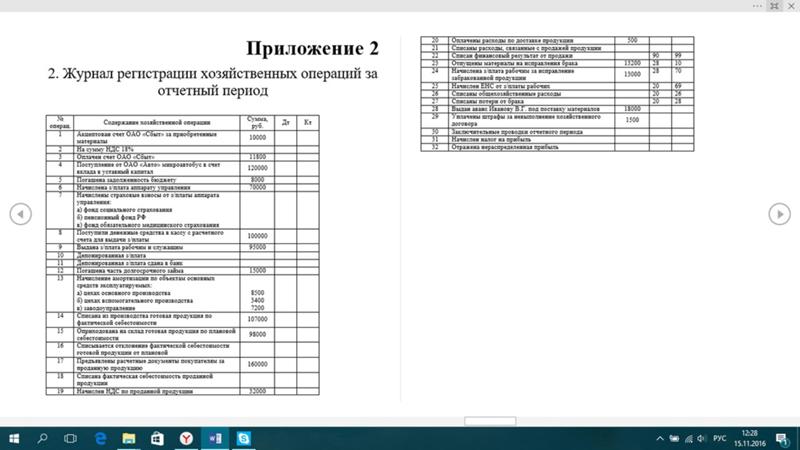

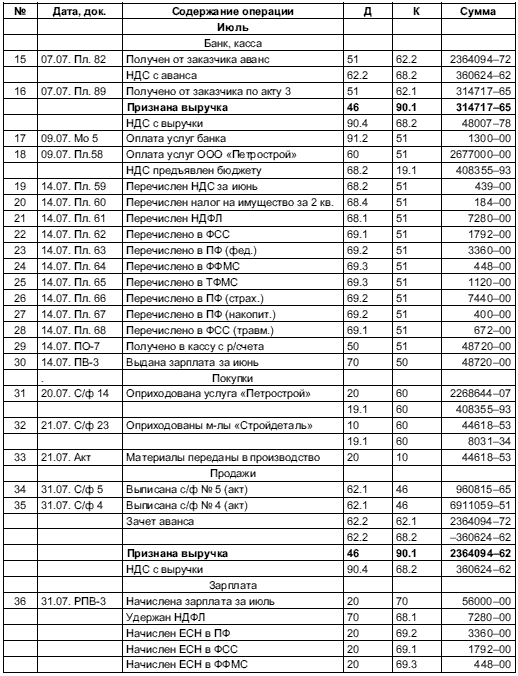

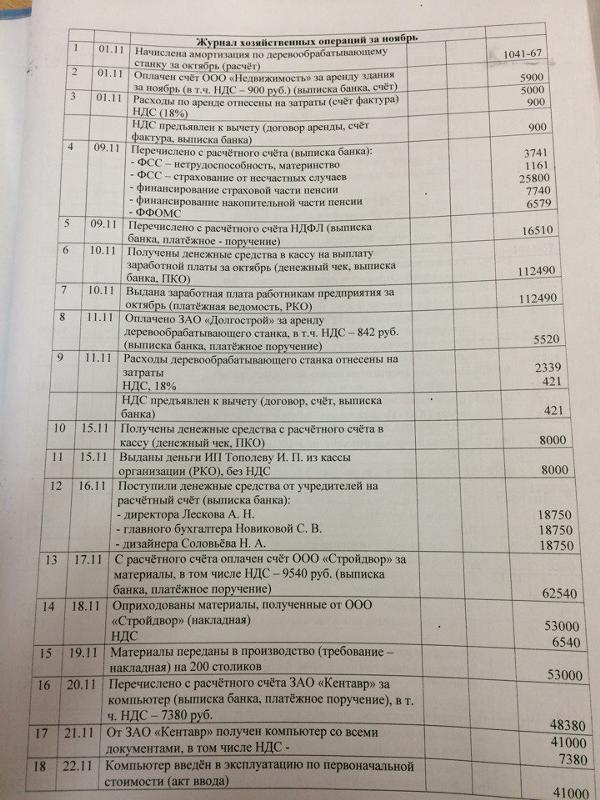

Где можно скачать бесплатно пример и образцы журнала хозяйственных операций?

Пример заполнения журнала хозяйственных операций вы можете скачать тут.

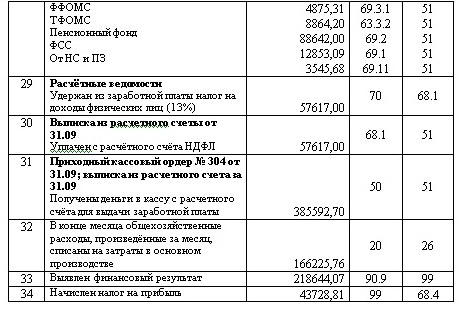

Журнал хозяйственных операций – образец заполнения с проводками:

Образец журнала хозяйственных операций.Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Образец заполнения и пошаговая инструкция по ведению журнала учета трудовых книжек содержатся тут.

Если документ ведется в бумажном виде, то особое внимание стоит уделить аккуратности его заполнения: помарки могут стать поводом для долгой проверки.

В каком порядке осуществляется регистрация хозяйственных операций и формирование отчетов в системе 1С Бухгалтерия, вы можете узнать в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

образец заполнения формы, порядок ведения

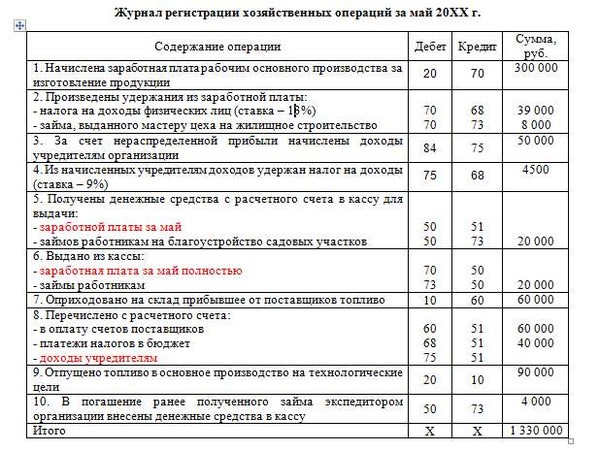

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам.

%d0%b6%d1%83%d1%80%d0%bd%d0%b0%d0%bb%20%d1%85%d0%be%d0%b7%d1%8f%d0%b9%d1%81%d1%82%d0%b2%d0%b5%d0%bd%d0%bd%d1%8b%d1%85%20%d0%be%d0%bf%d0%b5%d1%80%d0%b0%d1%86%d0%b8%d0%b9 — со всех языков на все языки

Все языкиАнглийскийРусскийКитайскийНемецкийФранцузскийИспанскийШведскийИтальянскийЛатинскийФинскийКазахскийГреческийУзбекскийВаллийскийАрабскийБелорусскийСуахилиИвритНорвежскийПортугальскийВенгерскийТурецкийИндонезийскийПольскийКомиЭстонскийЛатышскийНидерландскийДатскийАлбанскийХорватскийНауатльАрмянскийУкраинскийЯпонскийСанскритТайскийИрландскийТатарскийСловацкийСловенскийТувинскийУрдуФарерскийИдишМакедонскийКаталанскийБашкирскийЧешскийКорейскийГрузинскийРумынский, МолдавскийЯкутскийКиргизскийТибетскийИсландскийБолгарскийСербскийВьетнамскийАзербайджанскийБаскскийХиндиМаориКечуаАканАймараГаитянскийМонгольскийПалиМайяЛитовскийШорскийКрымскотатарскийЭсперантоИнгушскийСеверносаамскийВерхнелужицкийЧеченскийШумерскийГэльскийОсетинскийЧеркесскийАдыгейскийПерсидскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)МикенскийКвеньяЮпийскийАфрикаансПапьяментоПенджабскийТагальскийМокшанскийКриВарайскийКурдскийЭльзасскийАбхазскийАрагонскийАрумынскийАстурийскийЭрзянскийКомиМарийскийЧувашскийСефардскийУдмурдскийВепсскийАлтайскийДолганскийКарачаевскийКумыкскийНогайскийОсманскийТофаларскийТуркменскийУйгурскийУрумскийМаньчжурскийБурятскийОрокскийЭвенкийскийГуараниТаджикскийИнупиакМалайскийТвиЛингалаБагобоЙорубаСилезскийЛюксембургскийЧерокиШайенскогоКлингонский

Все языкиРусскийАнглийскийДатскийТатарскийНемецкийЛатинскийКазахскийУкраинскийВенгерскийТурецкийТаджикскийПерсидскийИспанскийИвритНорвежскийКитайскийФранцузскийИтальянскийПортугальскийАрабскийПольскийСуахилиНидерландскийХорватскийКаталанскийГалисийскийГрузинскийБелорусскийАлбанскийКурдскийГреческийСловенскийИндонезийскийБолгарскийВьетнамскийМаориТагальскийУрдуИсландскийХиндиИрландскийФарерскийЛатышскийЛитовскийФинскийМонгольскийШведскийТайскийПалиЯпонскийМакедонскийКорейскийЭстонскийРумынский, МолдавскийЧеченскийКарачаевскийСловацкийЧешскийСербскийАрмянскийАзербайджанскийУзбекскийКечуаГаитянскийМайяАймараШорскийЭсперантоКрымскотатарскийОсетинскийАдыгейскийЯкутскийАйнский языкКхмерскийДревнерусский языкЦерковнославянский (Старославянский)ТамильскийКвеньяАварскийАфрикаансПапьяментоМокшанскийЙорубаЭльзасскийИдишАбхазскийЭрзянскийИнгушскийИжорскийМарийскийЧувашскийУдмурдскийВодскийВепсскийАлтайскийКумыкскийТуркменскийУйгурскийУрумскийЭвенкийскийЛожбанБашкирскийМалайскийМальтийскийЛингалаПенджабскийЧерокиЧаморроКлингонскийБаскскийПушту

Журнал-ордер.

Журнально-ордерная форма учета | Образец — бланк — форма

Журнально-ордерная форма учета | Образец — бланк — формаЖурнал-ордер — учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах — дебетуемом и кредитуемом.

Записи в журналы — ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы — ордера, указываются: дата записи, N журнала — ордера, N строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах — ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом — ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов — ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно — материальных ценностей и денежных средств в журналах — ордерах и ведомостях обязательно подводятся итоги.

По тем счетам, по которым одновременно с журналом — ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов — ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно — материальных ценностей и денежных средств в журналах — ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы — ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы — ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

Месячные итоги журналов — ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале — ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала — ордера; дебетовые обороты — отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом — ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале — ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов — ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах — ордерах дополнительной записью (уменьшение оборотов — красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов — ордеров.

Допустимые изменения при печатании бланков типовых форм журналов — ордеров

При печатании бланков форм журналов — ордеров исходя из объема и содержания работы, но не изменяя основного принципа построения типовых форм, разрешается:

- Использовать оборотную сторону бланка, но не продолжая форму с одной стороны на другую. На каждой стороне бланка должна быть законченная форма журнала — ордера.

- Увеличивать количество граф в формах журналов — ордеров за счет добавления новых колонок для корреспондирующих счетов.

- Печатать типографским способом номера, корреспондирующие счета в соответствующих графах формы в последовательности, удобной для пользователя (желательно в порядке возрастания номеров).

- Вписывать соответствующий текст в графах, отведенных для сопутствующих записей.

- При печатании форм журналов — ордеров соблюдать следующие размеры полей: правое — 20 мм; верхнее — 18 мм; левое — 8 мм; нижнее — 10 мм; а также исходить из таблицы размеров основных реквизитов журналов — ордеров.

Все изменения, допускаемые пунктом 9 общих указаний, должны в обязательном порядке согласовываться с управлениями (отделами) бухгалтерского учета и отчетности министерств торговли союзных республик, о чем делается отметка в заголовочной части журнала — ордера при его печатании типографским способом.

При печатании типографским способом бланков журналов — ордеров, предназначенных для ведения учета по нескольким счетам, их следует нумеровать в порядке последовательности счетов.

Построение журналов — ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками банка и т.п.). Например, дебетовый и кредитовый оборот, а также сальдо по счету «Товары» обязательно сверяются с суммами прихода, расхода и остатков товаров по товарным счетам материально ответственных лиц. Эта сверка производится по мере записей в журнал — ордер и ведомость по счету «Товары». В таком же порядке проверяется правильность записей в учетных регистрах по счетам «Касса», «Расчетный счет», «Специальный ссудный счет по товарообороту» и др.

Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах — ордерах. Так, сумма товаров, полученных от поставщиков, в дебетовой ведомости по счету «Товары» сверяется с журналом — ордером по кредиту счета «Расчеты с поставщиками и подрядчиками». Данные об оплате счетов поставщиков, содержащиеся в журнале — ордере по кредиту «Специальный ссудный счет по товарообороту» и ведомости по дебету счета «Расчетный с поставщиками и подрядчиками», должны быть равны между собой.

Сумма товаров, реализованных за наличный расчет по кредиту журнала — ордера «Реализация», сверяется с суммой торговой выручки в ведомости по дебету счета «Касса». Итог поступления денег в кассу с расчетного счета, отраженный по дебету счета «Касса», должен быть равен сумме, указанной в соответствующей графе журнала — ордера по кредиту счета «Расчетный счет».

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале — ордере по кредиту счета «Касса», сверяются с дебетовой ведомостью по дебету счета «Расчеты с подотчетными лицами». Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале — ордере по кредиту счета «Касса», обороты и сальдо по счету «Прочие денежные средства», субсчет «Денежные средства в пути» с журналом — ордером по счету «Касса» и с ведомостью по счету «Специальный ссудный счет по товарообороту» или «Расчетный счет» и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов — ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы — ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы — ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам — ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам — ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

Журнал-ордер: образец заполнения | Экономика

Журналы-ордера — это учетные регистры бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров.

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

Нижеприведенные формы является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

Скачать

Пример заполнения ордера № 1

Скачать

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

Скачать

Пример заполнения

Скачать

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

Скачать

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Скачать

Пример заполнения

Скачать

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

Скачать

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

Скачать

Журнал-ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в журнале № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

Скачать

Журнал-ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в нем следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственные операции.

Бланк № 8

Скачать

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

Скачать

Журнал-ордер 10, образец заполнения

Скачать

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Скачать

Образец заполнения

Скачать

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

Скачать

Журнал-ордер 13, образец заполнения

Скачать

Журнал № 16 «Капитальные вложения»

Информация об имеющихся капитальных вложениях компании регистрируется в отдельном журнале. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер 16, бланк

Скачать

Образец заполнения

Скачать

Как создать запись в бухгалтерском журнале

Все малые предприятия нуждаются в записи своих финансовых операций. Запись в бухгалтерском журнале — это первый шаг в процессе составления финансовой отчетности. Это основа для всех других финансовых отчетов, подготовленных предприятием. Каждая финансовая операция требует дебетования одного из счетов предприятия и кредита другого, чтобы полностью отобразить транзакцию. Это называется бухгалтерским учетом с двойной записью, и он действует как гарантия, позволяющая сбалансировать бухгалтерские книги предприятия.

Первым шагом в ведении бухгалтерского учета с двойной записью является запись в журнале записей для каждой финансовой операции, которую ваш бизнес совершает на ежедневной основе.

Что такое запись в бухгалтерском журнале?

Когда вы совершаете финансовую транзакцию, вы делаете запись в общем журнале для записи этой транзакции. Общий журнал — это подробный отчет о финансовых операциях предприятия, перечисленных в хронологическом порядке. В зависимости от размера и сложности вашего бизнеса каждой транзакции может быть присвоен ссылочный номер.Дебит и кредит должны равняться друг другу и отражать принцип бухгалтерского уравнения.

На странице бухгалтерского журнала есть столбцы для даты, имени и номера счета, суммы дебетования и кредитования, ссылочного номера транзакции и любых деталей, которые должны быть включены в транзакцию.

Для бизнеса всегда есть общий журнал, но могут быть и специализированные журналы, в зависимости от бизнеса. У вас может быть, среди прочего, журнал продаж, журнал покупок и журнал дебиторской задолженности.

Кому следует использовать бухгалтерский журнал?

Самые маленькие предприятия могут использовать систему бухгалтерского учета с единой записью, в которой для каждой финансовой операции регистрируется одна запись. Каждая запись представляет собой либо кассовый чек, либо выплату наличными. Либо бизнес получает деньги, либо платит деньги кому-то другому. Однократный учет больше похож на чековую книжку, чем на бухгалтерский журнал, хотя предприятия по-прежнему хотят хранить квитанции и подробности своих финансовых операций.

Большинство предприятий используют системы бухгалтерского учета с двойной записью для обеспечения точности балансирования бухгалтерских книг. Любое предприятие, использующее систему бухгалтерского учета с двойной записью, должно использовать как минимум общий бухгалтерский журнал и, возможно, потребуется использовать специализированные журналы в зависимости от сложности их бизнеса. .

Другие типы записей в бухгалтерском журнале

Существуют более сложные записи в бухгалтерском журнале, чем в общем журнале.

- Составная запись журнала возникает, когда в записи журнала задействовано более двух счетов.Например, один счет может быть дебетован, а два или более кредитованы. Суммы дебета (-ов) и кредита (-ов) должны быть одинаковыми. Примером составной записи журнала является амортизация. Накопленная амортизация кредитуется, но вы можете указать подробные сведения о способе списания амортизации. Вы можете сделать это, дебетовав каждый отдельный счет расходов, где амортизация является фактором, например, автомобили и компьютерное оборудование.

- Корректирующая запись в журнале делается в конце отчетного периода, чтобы учесть все, что не было решено в течение этого отчетного периода.Примером может служить ситуация, когда поставщик отправляет товары вашему предприятию, но счет этого поставщика не был обработан к концу отчетного периода. Корректирующие записи преобразуют операции в реальном времени в систему учета по методу начисления, чтобы сбалансировать ваши книги.

- Заключительные проводки журнала делаются в конце отчетного периода для подготовки к следующему отчетному периоду. Это записи, которые обнуляют счета доходов и расходов в отчете о прибылях и убытках.

- Сторнирующие записи журнала выполняются в начале отчетного периода, чтобы отменить корректирующие записи журнала с конца предыдущего отчетного периода.Реверсивные записи журнала сделаны, потому что такие позиции, как начисления, будут погашены в течение нового отчетного периода, и корректирующие записи больше не нужны.

Когда использовать дебет и кредит в записи журнала

Одна из самых сложных вещей для понимания — это когда использовать дебет, а когда использовать кредит для финансовой транзакции. Это сбивает с толку, потому что наше общество привыкло думать о банковских счетах с дебетом как об уходящих средствах, а о кредитах как о поступающих средствах.

В бухгалтерском учете с двойной записью дебет и кредит различаются. Каждая транзакция дебетует один счет и кредитует другой. Существует пять типов счетов:

- Активы

- Обязательства

- Собственный капитал

- Выручка

- Расходы

В вашем плане счетов будет указан подтип счета (например, наличные деньги — это счет актива), номер счета, название, способ его увеличения (дебет или кредит) и описание счета.Глядя на план счетов фирмы в сочетании с дебетами и кредитами, легче понять:

| План счетов | ||

|---|---|---|

| Увеличение | Уменьшение | |

| Активы | Дебет | Кредит |

| Обязательства | Кредит | Дебет |

| Собственный капитал | Кредит | Дебет |

| Выручка | Кредит | Дебет |

| Расходы | Дебет | Кредит |

Вот пример того, как использовать этот План счетов.Представьте, что вы владеете небольшим бизнесом и получаете счет за воду на 200 долларов. Вы скоро оплатите этот счет. Вы должны дебетовать или увеличивать свой счет коммунальных расходов на 200 долларов и кредитовать или увеличивать свой счет кредиторской задолженности на 200 долларов. Это равные и противоположные записи в журнале.

Дебетирование увеличивает счет активов или расходов, а кредит увеличивает счет доходов, обязательств или капитала. Учтите: когда вы совершаете покупку, одна учетная запись уменьшается в стоимости (стоимость снимается), а другая учетная запись увеличивается в стоимости (стоимость получается.План счетов может помочь вам решить, следует ли дебетовать или кредитовать определенный тип счета.

Вот пример формата плана счетов:

| Счета активов | |||

|---|---|---|---|

| № | Название счета | Увеличить | Описание |

| 101 | Наличные | Дебет | Полученные чеки, наличные |

| 102 | Оборудование | Дебет | Оргтехника |

Как это все работает

Давайте сложим все это вместе и посмотрим на один день из жизни владельца XYZ, Inc.Каждый раз, когда совершается финансовая операция, необходимо делать запись в общем журнале. Записи должны быть в хронологическом порядке. Поскольку первая транзакция произойдет, когда владелец сформировал корпорацию, вот запись в журнале. Владелец приобрел 20 000 акций по цене 1 доллар за акцию:

| Начало деятельности | ||

|---|---|---|

| Счет | Дебет | Кредит |

| Наличные | $ 20 000 | |

| Собственный капитал | $ 20 000 | |

Затем владельцу пришлось купить компьютерную систему и принтер для XYZ, Inc.Ниже приводится транзакция журнала:

| Покупка компьютерной системы | ||

|---|---|---|

| Счет | Дебет | Кредит |

| Установки и оборудование | 5000 долларов США | |

| Наличные | 5000 долларов США | |

Если вы приобрели компьютерную систему и принтер за 5000 долларов, наличные снимаются с вашего банковского счета и переводятся в предприятие, у которого вы их купили.В бухгалтерском учете с двойной записью вы сняли 5000 долларов со своего денежного счета и переместили их на свой счет оборудования.

Оба счета являются активами. Итак, вы пополнили свой денежный счет и дебетовали свой счет оборудования. Если вы затем продали ту же систему за 5000 долларов, вы кредитовали бы свой счет оборудования и дебетовали бы свой денежный счет. Хотя это может показаться неправильным, в вашем плане счетов указано, что счет оборудования уменьшается с получением кредита, а счет наличных средств увеличивается с дебетованием.

Владелец купил инвентарь на 25000 долларов на счету. Со счета товарно-материальных запасов будет списано 25 000 долларов, а на кредиторскую задолженность — 25 000 долларов. Запись в журнале будет выглядеть так:

| Приобретение запасов | ||

|---|---|---|

| Счет | Дебет | Кредит |

| Опись | 25 000 долл. США | |

| Счета к оплате | 25 000 долл. США | |

Это несколько примеров обычных записей в журнале для типичного малого бизнеса.

Ключевые выводы

- Запись в бухгалтерском журнале должна производиться для каждой финансовой операции, проводимой коммерческой фирмой.

- Равные и противоположные дебеты и кредиты записываются для каждой записи журнала. На этом основана система двойной бухгалтерии.

- План счетов, в котором перечислены счета компании, сообщает вам, является ли запись в журнале дебетовой или кредитной.

- Существуют особые типы записей в журнале, которые могут потребоваться в зависимости от сложности бизнеса.

Взаимодействие с другими людьми

Почему они это спрашивают? Что всем нужно знать о вопросах переписи населения 2020 года

Уведомления о переписи населения 2020 года начали рассылаться 12 марта 2020 года. Впервые каждый сможет ответить онлайн, по телефону или по почте. В этом учебнике объясняются вопросы и объясняется, как будет использоваться информация.

По закону правительство США обязано каждые 10 лет подсчитывать количество людей, проживающих в США.Точный подсчет важен, потому что данные переписи во многом влияют на повседневную жизнь в Соединенных Штатах. Например, данные переписи населения часто используются для определения объема федерального финансирования, выделяемого на важные проекты и услуги, приносящие пользу местным сообществам. Перепись также играет жизненно важную роль в системе правления нашей страны, определяя, сколько представителей будет послано в Конгресс от каждого штата.

Поскольку получение точного подсчета очень важно, процесс разработан таким образом, чтобы он был быстрым, простым и безопасным.В среднем на ответы на вопросы переписи уходит не более 10 минут.

Как собираются данные переписи?Во время первой переписи 1790 года переписчики посетили почти каждый дом в США для сбора данных.

В 2020 году у домохозяйств будет возможность отвечать онлайн, по почте или по телефону. Бюро переписи ожидает, что многие домохозяйства заполнят анкету онлайн, используя инструкции, полученные по почте. Эти инструкции также будут включать информацию о том, как ответить по телефону.Некоторые домохозяйства получат распечатанную анкету, которую они могут отправить по почте без почтовых расходов обратно в Бюро переписи. Небольшой процент домохозяйств, преимущественно расположенных в отдаленных районах страны, посетит счетчик, который поможет собрать необходимую информацию для заполнения формы.

Кто получает анкету переписи и как она заполняется?

Большинство единиц жилья в Соединенных Штатах, которые получают почту по месту нахождения, получат письмо по почте с инструкциями по заполнению переписной анкеты.К жилищным единицам относятся дома, квартиры, коттеджи, дома на колесах — практически любое место, где живут люди в Соединенных Штатах. В районах, где для большинства жилищных единиц почта не доставляется к их физическому местонахождению, работники переписи будут оставлять пакеты вопросников на каждой идентифицированной жилищной единице.

Процесс переписи также включает специальные положения для подсчета бездомных и лиц, проживающих в других типах жилых помещений, таких как общежития колледжей, военные казармы, корабли, тюрьмы, дома престарелых и приюты для бездомных.

Человек в жилищной единице, который заполняет переписную анкету или разговаривает с переписчиком, известен как Лицо 1. Как правило, Лицо 1 является владельцем / совладельцем или съемщиком / соарендатором жилой единицы. Человек 1 отвечает на общие вопросы о жилищной единице, в том числе о количестве проживающих в ней лиц и о том, арендуется ли жилье или находится в собственности. Лицо 1 также предоставляет следующую информацию о каждом члене домохозяйства:

- Имя.

- Отношение к человеку 1.

- Секс.

- Возраст.

- Дата рождения.

- Испаноязычное происхождение.

- Race.

Почему при переписи запрашиваются имена людей?

В переписной анкете запрашиваются имена людей, чтобы каждый член домохозяйства учитывался только один раз. Имена, наряду с другой информацией в анкете, помогают работникам переписи «исключить дублирование» данных — что означает удаление лишних записей, если человек появляется при подсчете более одного раза.

Почему при переписи выясняется, как люди в домохозяйстве связаны друг с другом?

Выявляя отношения между людьми в домашнем хозяйстве, данные переписи позволяют нам распознавать важные тенденции в нашем обществе, такие как:

- Количество людей, проживающих с неродственниками.

- Живут ли молодые люди со своими родителями или переезжают с соседями по комнате.

- Количество домохозяйств, в которых есть члены расширенной семьи, например родственники или взрослые братья и сестры.

Вместе эти ответы помогают нам составить картину нынешних американских домохозяйств. Эта информация также используется для определения финансирования федеральных программ питания и образования, жилищных программ и других социальных услуг, которые приносят пользу многим общинам США.

Как определяются семейные отношения? Все начинается с человека 1, который выступает в качестве «справочного лица» для других членов домохозяйства. Все, кто живет в домашнем хозяйстве, сгруппированы по категориям в соответствии с их отношениями с лицом 1.

Перепись направлена на выявление мужей и жен, детей и приемных детей, братьев и сестер, а также другие семейные и несемейные отношения. Благодаря переписи населения 2020 года люди впервые смогут идентифицировать себя как «однополые муж / жена / супруга» или «однополый не состоящий в браке партнер».”

Почему при переписи участников спрашивают, являются ли они мужчинами или женщинами?

При переписи населения США каждого человека просят назвать себя мужчиной или женщиной. Эти данные используются для выделения федерального финансирования на образование в соответствии с Законом о высшем образовании 1965 года и для обеспечения соблюдения правил против дискриминации по признаку пола.

Многие заинтересованные стороны были разочарованы тем, что Бюро переписи не включило дополнительные варианты сексуальной ориентации и гендерной идентичности в перепись 2020 года. 1

Почему при переписи требуется указать возраст и дату рождения?

Вопросы о возрасте и дате рождения помогают обеспечить точный учет возраста каждого человека и учет каждого человека только один раз. Например, родитель может неправильно указать возраст 1 для своего 11-месячного ребенка, день рождения которого 15 апреля 2020 г. Правильный возраст в день переписи (1 апреля 2020 г.) на самом деле равен 0 (младше 1 года). Информация о дате рождения помогает сотрудникам Бюро переписи исправить такие типичные ошибки округления при указании возраста людей в переписной форме.

Возрастные данные используются при планировании государственных программ, которые предоставляют финансирование или услуги для определенных возрастных групп. Планирование школьных помещений и финансирование Head Start основываются на данных переписи населения о возрасте. Данные о возрасте также используются в программах, которые предоставляют услуги и помощь пожилым людям, например, в Программе энергетической помощи малообеспеченным семьям. Данные о возрасте также используются для обеспечения соблюдения законов против дискриминации по возрасту.

Почему перепись спрашивает о латиноамериканском, латиноамериканском или испанском происхождении?

С 1970 г. в переписной анкете задавали У.Жители С., имеют ли они испаноязычное происхождение, и если да, то с какой широкой латиноамериканской группой они себя идентифицируют. Латиноамериканское происхождение рассматривается в переписи отдельно от расы, и латиноамериканцы могут идентифицировать себя с любой расой.

Ответы на этот вопрос используются для многих целей, таких как определение групп населения, которые могут не получать необходимые медицинские услуги в соответствии с Законом о государственном здравоохранении, и мониторинг равных возможностей трудоустройства.

Почему при переписи собираются данные о расе?

Данные о расе используются, чтобы помочь общинам обеспечить равные возможности и определить, сколько людей имеют право на участие в определенных государственных программах, таких как Служба здравоохранения Индии.Расовые данные также используются для обеспечения соблюдения правил против дискриминации по расовому признаку.

Анкета 2020 позволяет людям выбирать из 15 расовых категорий или указывать расы, не указанные в форме. Перепись 2020 года продолжает вариант, впервые представленный в переписи 2000 года, когда респонденты могут выбирать более одной расы. Только около 2 процентов американцев идентифицировали себя более чем с одной расой в переписи 2000 года. Эта доля увеличилась до 3 процентов в 2010 году.

Впервые люди смогут определять свое этническое или национальное происхождение как часть расового вопроса.

Что еще делает перепись для обеспечения того, чтобы каждый человек был посчитан один раз?

В начале анкеты Лицо 1 предоставит информацию о том, находится ли дом в собственности или в аренде. Эти данные предоставляют важную информацию о тенденциях в сфере жилищного строительства в Соединенных Штатах.

Перепись также включает некоторые дополнительные вопросы, которые дополнительно помогают гарантировать, что все члены домохозяйства будут подсчитаны только один раз и в нужном месте.Например, во многих домохозяйствах есть члены, которые живут там неполный рабочий день, например студенты колледжей, которые проживают вдали от дома часть года, или дети, которые делят время между родителями, разлученными или разведенными. При переписи 2010 года вероятность пропуска маленьких детей была выше, чем у людей других возрастных групп. 2

Перепись 2020 г. задаст лицу 1 следующие дополнительные вопросы:

- «Сколько человек проживало или оставалось в этом доме, квартире или передвижном доме на 1 апреля 2020 года?»

- «Были ли здесь еще люди, которые останавливались здесь 1 апреля 2020 года, которых вы не включили в вопрос 1?»

- «Этот человек обычно живет или остается где-нибудь еще?»

В анкете также запрашивается номер телефона на случай, если у Бюро переписи есть уточняющие вопросы к лицу 1.

Дополнительная информация о переписи населения 2020 года:

Бюро переписи населения США, вопросов, запланированных для переписи населения 2020 года и обследования американского сообщества (2018), доступно по адресу www.Census.gov/library/publications/2018/dec/planned-questions-2020-acs.html.

Введение в экономическую нестабильность и социальную политику домашних хозяйств

Soc Serv Rev. Авторская рукопись; доступно в PMC 2020 10 июня.

Опубликован в окончательной отредактированной форме как:

PMCID: PMC7286609

NIHMSID: NIHMS1592339

HEATHER D.ХИЛЛ

Вашингтонский университет

ДЖЕННИФЕР РОМИЧ

Вашингтонский университет

МЭРИБЕТ МАТТИНГЛИ

Университет Нью-Гэмпшира

ШОМОН ШАМСУДДИН

Тафтс Университет

Д. ХИЛАРИ , Вашингтонский университет;

См. Другие статьи в PMC, в которых цитируется опубликованная статья.Abstract

В этом специальном выпуске журнала Social Service Review представлены оригинальные исследования детерминант и последствий экономической нестабильности с акцентом на взаимосвязь между нестабильностью и социальной политикой.Чтобы сформулировать это обсуждение, мы определяем экономическую нестабильность как повторяющиеся изменения в занятости, доходе или финансовом благополучии с течением времени, особенно изменения, которые не являются преднамеренными, предсказуемыми или являются частью восходящей мобильности. Мы также представляем концептуальную основу того, как нестабильность возникает во многих сферах семейной жизни и как социальная политика может как буферизировать, так и усугублять нестабильность в сфере занятости и структуры семьи. Статьи в сборнике затрагивают многие из этих областей, включая занятость и нестабильность программ, а также многочисленные области социальной политики, включая правила на рабочем месте и субсидии по уходу за детьми.Они также указывают пути будущих исследований, которые мы резюмируем в заключительном разделе этого введения.

ВВЕДЕНИЕ

Во многих сферах жизни повседневная реальность малообеспеченных американцев отмечена нестабильностью. Непредсказуемая занятость и график работы (Hollister 2011; Hollister and Smith 2014; Lambert, Fugiel и Henly 2014), колеблющиеся общественные блага (Lambert and Henly 2013; Mills et al. 2014; Ben-Ishai 2015), изменения в романтических отношениях и домашнем хозяйстве состав (Cherlin, 2010), нежелательное жилье и сбой в районе (Desmond, Gershenson and Kiviat 2015; Desmond and Shollenberger 2015; Desmond 2016) слишком часто отмечают жизнь бедных американцев.Взятые вместе, эти источники экономической нестабильности создают гораздо большую изменчивость доходов для семей с низким доходом, чем для их коллег с высоким доходом, и этот разрыв в изменчивости доходов в последние годы увеличился (Morris et al. 2015). Было показано, что как причины непостоянства доходов, так и колебания ресурсов влияют на материальные трудности и результаты взрослых и детей (например, Leete and Bania 2010; Sandstrom and Huerta 2013; Hardy 2014; Gennetian et al.2015).

Неустойчивый доход также может отражать восходящую мобильность или запланированные решения по обеспечению баланса между работой и семейными обязанностями.Символическая «американская мечта» о социальной и экономической мобильности требует повторяющихся движений вверх в образовании, доходе или профессиональном статусе. Даже нисходящие изменения экономических обстоятельств могут отражать преднамеренные решения и предпочтения в отношении инвестирования в человеческий капитал, поиска более подходящей работы, воспитания детей или обмена заработков на время, проведенное дома. Сочетание положительных и отрицательных аспектов изменчивости создает проблемы для исследователей, пытающихся понять причины и последствия экономических колебаний, а также для политиков и администраторов, разрабатывающих и осуществляющих государственные программы по содействию семейному благополучию.

В этом специальном выпуске журнала Social Service Review представлены новые исследования экономической нестабильности среди малообеспеченных семей и того, как нестабильность связана с разработкой политики, ее реализацией и результатами. Чтобы сформулировать эти эмпирические данные, мы сначала определим экономическую нестабильность в контексте предыдущих исследований и представим широкую концептуальную модель для областей экономической нестабильности, включая программы поддержки доходов. Далее мы представляем каждую из статей этого тома и резюмируем, как они способствуют нашему пониманию этих тем.Наконец, мы предлагаем несколько направлений для будущих исследований экономической нестабильности и социальной политики, вдохновленных статьями в этом выпуске.

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ НЕУСТОЙЧИВОСТИ

Исследования бедности и социальной политики традиционно считали неблагоприятное экономическое положение статичным состоянием. Точно так же и риторика, и дизайн текущей политики поддержки доходов в США сосредоточены либо на помощи людям с постоянно ограниченными ресурсами (например, продовольственные талоны), либо на продвижении работы как пути к восходящей мобильности и самодостаточности (напр.g., субсидии по уходу за детьми). Общественные дискуссии о социальной политике часто сосредотачиваются на цикле бедности, передаваемом из поколения в поколение, и так называемой ловушке бедности, потому что для многих семей низкие доходы сохраняются годами, жизнями и поколениями. Фактически, пороговые значения дохода и калькуляторы пособий, используемые программами поддержки доходов, основываются на бинарном представлении о семьях, которые являются либо стабильно бедными, либо постоянно мобильными с постоянно достаточным доходом. Например, увеличение дохода, которое подталкивает семью к превышению пределов приемлемости, рассматривается как доказательство того, что семья достигла самодостаточности.

Хотя хроническая бедность — реальная и задокументированная модель для многих семей с низким доходом, недавние исследования подчеркивают рост распространенности нестабильной занятости и доходов среди семей с низкими доходами (например, Kalleberg 2010; Moffitt and Gottschalk 2012; Hardy and Ziliak 2014; Western et al.2016). Термин «нестабильность заработка» впервые был использован в разложении Готтшалка и Моффитта (Gottschalk and Moffitt 1994, 2009; Moffitt and Gottschalk 2012) дисперсии заработка на постоянные и временные компоненты, первые из которых предсказываются характеристиками работников, такими как возраст и образование, а последнее — это остаточная необъяснимая дисперсия, которую они также называют нестабильностью прибыли.Другие продолжили изучение доходов и колебаний доходов с использованием различных показателей, таких как количество или частота значительных изменений доходов (Gosselin and Zimmerman 2008; Dahl, DeLeire, and Schwabish 2011; Hacker et al. 2014; Western et al. 2016). , коэффициент вариации (Newman, 2008; Leete, Bania, 2010; Gennetian et al., 2015) и процентное изменение дуги (Dynan, Elmendorf, and Sichel, 2012; Hardy, Ziliak, 2014; Wolf et al., 2014; Gennetian et al., 2015). ).

Вывод из этой обширной литературы состоит в том, что с 1970-х годов заработки и изменчивость доходов существенно увеличились для всех людей и домохозяйств, но особенно для работников с меньшим образованием и семей с меньшим доходом (Gottschalk and Moffitt 2009; Dynan et al.2012; Мордух и Шнайдер 2017). Например, Мордуч и Шнайдер (2017) используют данные проекта «Финансовые дневники США» (USFD), в рамках которого отслеживались финансовые транзакции за год для 235 семей с низким и умеренным доходом. Они обнаруживают, что бедные семьи испытывают все большее и большее падение ежемесячного дохода, чем семьи с более высокими доходами. Кроме того, большинство семей в USFD (70 процентов) прожили как минимум 1 месяц в году в бедности.

Исследователи социальных наук, изучающие несколько сфер семейной жизни, также используют термин «нестабильность», но они делают этот термин явным акцентом на повторяющиеся, непроизвольные или непредсказуемые изменения (Cavanagh and Huston 2006, 2008; Hill et al.2013; Sandstrom and Huerta 2013; Gennetian et al. 2015). Точно так же Хакер и его коллеги (Hacker 2008; Hacker and Jacobs 2008; Hacker et al. 2014) и Вестерн и его коллеги (2012, 2016) используют термин «экономическая незащищенность» для описания изменчивости, которая является проявлением повышенного риска из-за непредсказуемых событий. испытывают семьи или домохозяйства в современной экономике. Наконец, хотя в литературе это не обсуждается как таковая, мобильность также является формой изменчивости, но считается желательной и полезной.Мобильность может быть положительным результатом принятия риска, когда представлены возможности. Например, оставление постоянной работы для получения дополнительного образования сопряжено с определенным риском и, безусловно, может привести к экономической нестабильности, но это может быть путем к восходящей мобильности и стабильности при более высоком доходе, чем раньше.

В этом томе мы определяем экономическую нестабильность как повторяющиеся изменения в занятости, доходе или финансовом благополучии с течением времени, особенно изменения, которые не являются преднамеренными, предсказуемыми или частью восходящей мобильности.Нестабильность отражает переживание модели множественных изменений, которые в целом не приводят к улучшению обстоятельств, а вместо этого могут способствовать нарушению семейного распорядка, стрессу и трудностям. Это похоже на предыдущие определения нестабильности, в частности, определение нестабильности, данное Sandstrom and Huerta (2013) как «резкое, непроизвольное и / или негативное изменение индивидуальных или семейных обстоятельств, которое может иметь неблагоприятные последствия для развития ребенка» (10 ).Однако, в отличие от предыдущих определений, наше подчеркивает, что нестабильность — это закономерность, а не единичное событие, и что неблагоприятные последствия наиболее вероятны, когда семьи теряют контроль над своими экономическими обстоятельствами или ощущение прогресса в их отношении.

ОБЛАСТИ ЭКОНОМИЧЕСКОЙ НЕУСТОЙЧИВОСТИ

демонстрирует концептуальную основу для понимания экономической нестабильности в семейной жизни с низким доходом. В центре этой схемы находится триада областей (показаны внутри круга), которые определяют экономическую нестабильность: занятость и заработки, состав семьи и получение пособий.

Концептуальная основа экономической нестабильности

НЕСТАБИЛЬНОСТЬ ЗАНЯТОСТИ И ЗАРАБОТКИ

Работники в семьях с низкими доходами сталкиваются с большей нестабильностью между работой и внутри работы, что является функцией как экономических циклов, так и устойчивых структурных изменений в экономике (Fligstein and Shin 2004; Kalleberg 2009, 2010; Фарбер 2010). Нестабильность между рабочими местами относится к повторяющимся переходам в статусы занятости и выхода из нее или между рабочими местами в результате увольнения с работы, увольнений и увольнений. Хотя продолжительность срока службы американских рабочих не изменилась или немного увеличилась с 1990-х годов (Hipple and Sok, 2013), средняя тенденция скрывает существенное снижение для большинства рабочих.В последние десятилетия у всех мужчин и женщин, никогда не состоявших в браке, наблюдается сокращение продолжительной занятости и рост краткосрочной нестабильности занятости (Farber 2010; Hollister 2011; Hollister and Smith 2014). Повышение нестабильности между рабочими местами было особенно значительным для менее образованных, небелых работников и работников частного сектора (Jaeger and Stevens, 1999). Только у замужних женщин наблюдается улучшение продолжительности пребывания на рабочем месте, изменение, которое объясняется более продолжительной занятостью в период родов (Hollister 2011; Hollister and Smith 2014).

Нестабильность внутри места работы связана с изменениями количества или времени отработанных часов, такими как нестандартный рабочий график, непредсказуемое расписание работы, изменения в последний момент в опубликованных графиках работы и еженедельные колебания количества отработанных дней или смен ( Каллеберг, 2000; Каллеберг, Рескин и Хадсон, 2000; Хенли, Ламберт, 2014; Ламберт и др., 2014; Совет управляющих, 2016). Исследования нестабильности на рабочем месте показывают, что работники с низкими доходами сталкиваются с более нерегулярным графиком работы по сравнению с их коллегами с более высокими доходами (Lambert et al.2014; Золотой 2015). В репрезентативной на национальном уровне выборке 69 процентов матерей и 80 процентов отцов, работающих на низкооплачиваемых работах, испытали колебания рабочего времени примерно на 40 процентов в течение месяца (Lambert et al. 2014). Согласно другому национальному набору данных, нестабильность на рабочем месте является причиной номер один месячной изменчивости доходов (Совет управляющих, 2016; Мордуч и Шнайдер, 2017).

НЕСТАБИЛЬНОСТЬ СЕМЬИ

Изменения в структуре или составе семьи также могут вызвать экономическую нестабильность.Изменения количества работающих взрослых в доме имеют прямые последствия для семейного дохода. Кроме того, количество детей или пожилых людей в доме и семейное положение основных кормильцев могут влиять на расходы семьи и объединение ресурсов. Только в последнее десятилетие исследователи семейных исследований перешли от изучения состояния структуры или состава семьи на определенный момент времени к изучению распространенности и последствий изменений в семейной жизни (например, Ackerman et al.1999, 2002; Кавана и Хьюстон, 2006, 2008).

Нестабильность в составе семьи особенно актуальна для людей с низким доходом по сравнению с их сверстниками с более высокими доходами, потому что люди с низким доходом имеют более высокие показатели сожительства, разводов и роспуска профсоюзов (Manning, Smock, and Majumdar 2004). Более высокий уровень сожительства среди семей с более низким доходом увеличивает нестабильность, поскольку многие сожительские союзы недолговечны и имеют более высокий риск распада (Teachman and Polonko 1990; Bramlett and Mosher 2002).Наконец, последствия изменений в составе семьи могут быть гораздо сильнее для семей с низким доходом, которые вряд ли будут иметь сбережения или не смогут получить алименты от родителя, не являющегося опекуном.

НЕСТАБИЛЬНОСТЬ ВЫГОДЫ

Программы поддержки доходов с проверкой нуждаемости являются ключевым источником дохода и пособий в натуральной форме для многих семей с низкими доходами. Эти программы включают в себя программу налогового кредита на заработанный доход (EITC) и программы денежной помощи для бедных, инвалидов, пожилых и безработных, а также программы субсидий, такие как Программа дополнительной помощи в области питания (SNAP; ранее называлась продовольственными талонами), Medicaid и Children’s Программа медицинского страхования (CHIP), государственное жилье и жилищные ваучеры, а также субсидии по уходу за детьми.

Если программы поддержки доходов станут более щедрыми при падении доходов и менее щедрыми при росте доходов, они должны уменьшить экономическую нестабильность. Действительно, данные свидетельствуют о том, что объединенный набор программ поддержки доходов снижает годовую нестабильность доходов, особенно для семей с самым низким доходом (Bitler, Hoynes, and Kuka, 2017; Hardy, 2017), но стабилизирующий эффект программ поддержки доходов имеет со временем снизилась (Hardy, 2017). Одно из возможных объяснений этого изменения заключается в том, что как реформа федерального социального обеспечения, так и многократное расширение EITC более жестко связали право на получение льгот и уровни льгот с нестабильной занятостью и доходами.Семьи, получающие материальную поддержку, должны сообщать о занятости, заработке или доходе во время подачи заявления, в течение периода получения и в указанных точках переаттестации. Когда доходы или другие источники семейного дохода колеблются, эти правила программы могут привести к колебаниям и поддержки доходов. Другими словами, поддержка доходов может усиливать, а не компенсировать нестабильность занятости или структуры семьи (Hill and Ybarra 2014; Romich and Hill 2017).

В идеале семьи выходят из программ поддержки доходов после постоянного или устойчивого увеличения дохода.Однако реальность семейной жизни с низким доходом такова, что изменения в занятости и структуре семьи редко бывают постоянными. Согласно правилам программы в одни периоды семья может казаться подходящей, но не в другие, когда потребности семьи кардинально не изменились, а средний доход по месяцам может дать им постоянное право на участие. Это кажется особенно вероятным при сезонной занятости, значительных колебаниях продолжительности рабочего дня, различном доходе от нескольких рабочих мест или доходе от самостоятельной занятости. Исследование смены SNAP — выхода из программы и возвращения в течение 4 месяцев — свидетельствует об этой проблеме.Большая часть оттока связана с изменениями места жительства, занятости и состава домохозяйства, и многие из этих изменений кратковременны (Mills et al. 2014). Исследования также показывают, что программы с более частыми и сложными процессами переаттестации, такие как Medicaid / CHIP и субсидии по уходу за детьми, имеют больше случаев прекращения зачисления и ухода (например, Herndon et al. 2008; Pilarz, Claessens, and Gelatt 2016). Кроме того, среди семей, имеющих право на участие в программе SNAP, те, у которых наблюдается большая изменчивость заработков, меньше участвуют в программе, чем семьи с постоянно низким уровнем дохода (Moffitt and Ribar 2008).

ВЗАИМОДЕЙСТВИЕ МЕЖДУ ДОМЕНАМИ

Нестабильность во всех трех сферах вместе порождает нестабильность доходов и то, что мы называем «материальной нестабильностью», или повторяющиеся и непредсказуемые изменения в основных потребностях и услугах, таких как жилье, уход за детьми и здравоохранение. Обеспечение основных потребностей и услуг может быть дестабилизировано как из-за нестабильности доходов, так и из-за потери общественных благ. Растущее количество свидетельств как качественных исследований, так и опросов свидетельствует о высокой частоте изменений в семейной жизни с низким доходом и о связи между сменой работы и изменениями в уходе за детьми (Скотт, Лондон и Херст, 2005; Бен-Ишай, Мэтьюз и Левин- Эпштейн, 2014; Скотт и Абельсон, 2016), а также изменения в работе и жилищных условиях (Десмонд и Гершенсон, 2016).

Как отмечают Sandstrom и Huerta (2013), нестабильность в одном домене может привести к нестабильности в другом, а нестабильность в разных доменах может иметь аддитивные или интерактивные эффекты. Например, ненадежные романтические отношения могут возникать на расстоянии одной борьбы от разрыва и смены жилья, что может помешать работе, потребовать смены школы для детей и растянуть ограниченные ресурсы на оплату нового поиска жилья и залог. Непредсказуемые часы работы могут также привести к опоре на неформальные или нестабильные механизмы ухода за детьми, что может повлиять на способность семьи использовать субсидии по уходу за детьми, к изменению стоимости ухода за детьми и к материальным лишениям в других областях.Семьи с низкими доходами с большей вероятностью столкнутся со всеми этими различными типами экономической нестабильности и с меньшей вероятностью будут иметь сбережения, доступ к кредитам или неформальные сети поддержки, потенциальные буферы, которые могут помочь сгладить потребление и защитить благосостояние.

СТАТЬИ В НОМЕРЕ

Статьи в этом специальном выпуске расширяют наши знания о взаимосвязи между экономической нестабильностью, системой социальной защиты и благополучием семей с низкими доходами. Первая статья Джонатана Мордука и Джули Сивицки «В бедности и из нее: эпизодическая бедность и волатильность доходов в финансовых дневниках США» основана на уникальном наборе данных USFD, чтобы задокументировать опыт нестабильности доходов.Авторы используют эти необычно подробные данные о доходах, чтобы наметить изменения в доходах семьи, включая ежемесячные вхождения в бедность и выход из нее. Хотя их выборка состоит из семей со средним доходом почти 200 процентов от черты бедности, более половины всех домохозяйств находились за чертой бедности в течение как минимум 1 месяца во время исследования. Они рассчитывают волатильность с государственными трансфертами и без них и обнаруживают, что трансферты снижают волатильность доходов за счет увеличения среднего дохода, а не за счет компенсации ежемесячных колебаний.

В следующих двух статьях этого выпуска исследуется, как семьи справляются с высоким уровнем нестабильности. В статье «Нестабильность работы и ухода: как графики работы влияют на организацию ухода за детьми для родителей, работающих в сфере услуг» Дани Каррильо и его коллеги используют качественные данные, полученные от работников сферы услуг, чтобы изучить, как семьи управляют обязанностями по работе и ребенку. забота. Они представляют доказательства того, что нестабильный и непредсказуемый график представляет собой более серьезную проблему для семейной жизни, чем нестандартные часы, и что использование неформальных сетей поддержки по уходу за детьми является ключевой стратегией выживания.

В своей статье «Использование неформальных сетей социальной защиты во время цикла льгот по программе дополнительного питания: как бедные семьи справляются с экономической нестабильностью в течение месяца» Аника Шенк-Фонтейн, Анна Гассман-Пайнс и Зоэлен Хилл используют данные опроса -доходные семьи в Дареме, Северная Каролина, чтобы изучить, как семьи справляются с другим внешним источником нестабильности: циклом льгот по программе SNAP. Поскольку пособия по программе SNAP распределяются один раз в месяц и предназначены для обеспечения лишь частичного субсидирования расходов на питание, большинство семей, получающих пособие по программе SNAP, испытывают падение дохода в последнюю неделю каждого месяца.Эта изменчивость предсказуема, но все же может быть значительной для семей, не имеющих достаточного дохода или сбережений, чтобы компенсировать это падение. Как и Каррильо и его коллеги, Скенк-Фонтейн и его коллеги обнаруживают, что семьи полагаются на неформальные сети поддержки для защиты от нестабильности, которая по-прежнему оставляет семьи с недостаточным доходом.

Статья «Что объясняет краткое описание субсидий по уходу за детьми?» Джулия Хенли и его коллеги непосредственно рассматривают факторы, которые могут способствовать нестабильности участия в программах поддержки доходов, анализируя одну программу поддержки доходов: субсидии по уходу за детьми.Авторы связывают административные записи и данные опросов из Иллинойса и Нью-Йорка, чтобы изучить получение субсидии на уход за детьми. Они обнаружили, что получатели чаще теряли субсидии в течение 18-месячного периода наблюдения в Иллинойсе, чем в Нью-Йорке, одновременно с различиями в правилах административных программ в штатах. Проблемы с получением субсидий также связаны с более коротким сроком получения, что, возможно, отражает слишком высокую административную нагрузку на участие. Наконец, аспекты низкооплачиваемой работы, включая недостаточный и нестандартный рабочий день, делают получение субсидии по уходу за ребенком особенно сложной задачей для некоторых семей.

Шэрон Вульф и Тарин Моррисси используют репрезентативные на национальном уровне данные Обзора доходов и участия в программах для оценки взаимосвязи между экономической нестабильностью семьи, отсутствием продовольственной безопасности и здоровьем детей. В их статье «Экономическая нестабильность, отсутствие продовольственной безопасности и здоровье детей после Великой рецессии» делается вывод о том, что как частота, так и накопление нестабильности предсказывают более плохие результаты у детей, особенно для детей с менее образованными родителями. Эти результаты согласуются с несколькими предыдущими исследованиями, которые выявили неблагоприятные последствия нестабильности доходов для детей (Gennetian et al.2015; Вагмиллер 2015; Hardy 2017), но это первое исследование, в котором обнаружена взаимосвязь с показателями здоровья.

НАПРАВЛЕНИЯ ДЛЯ БУДУЩИХ ИССЛЕДОВАНИЙ

Статьи в этом специальном выпуске дополняют растущий объем литературы о распространенности экономической нестабильности среди семей с низкими доходами, взаимосвязи между этой нестабильностью и программами поддержки доходов и потенциально пагубными последствиями экономической нестабильности для семей. взрослые и детские результаты. Они также предлагают четкие ориентиры для будущих исследований в этой области.Ниже мы кратко опишем пять ключевых направлений будущих исследований.

СБОР БОЛЬШЕ И УЛУЧШЕНИЯ ПРОДОЛЖИТЕЛЬНЫХ ДАННЫХ НА ДЛИННЫХ ГОРИЗОНТАХ