Журнал кассира операциониста образец: Журнал кассира-операциониста — образец заполнения (2022-2023)

Как заполнять журнал кассира-операциониста: образец

Порядок применения журнала кассира-операциониста и других унифицированных кассовых регистров изменился в связи с внедрением онлайн-касс. С 2017 года начат переход на ККТ с доступом в онлайн. Их особенность в том, что информация по всем проведенным операциям в автоматическом режиме передается в базу данных ФНС. Для этого кассовый аппарат должен быть оснащен фискальным накопителем и иметь постоянный доступ к Интернету. Без связи устройство может работать в автономном режиме ограниченный промежуток времени, после чего блокируется.

Статус журнала

Минфин в письме от 16.09.2016 г. № 03-01-15/54413 дал разъяснения по изменению порядка оформления кассовых документов при использовании ККТ нового поколения.

Так, книга кассира-операциониста (журнал) с другими унифицированными кассовыми шаблонами Госкомстата после внедрения онлайн-кассы перестают быть обязательными. Компании могут самостоятельно принять решение о целесообразности дальнейшего использования на практике этих типовых форм.

Предприятия могут применять для систематизации данных книгу или журнал кассира. Первый документ утвержден типовыми правилами по эксплуатации ККМ, которые разрабатывал Минфин. Этот бланк считается устаревшим: его заменили унифицированной формой журнала, представленной Госкомстатом.

Также см. «Минфин отменил обязательность «первички» КМ-1 – КМ-9 при переходе на онлайн кассы».

Порядок оформления журнала

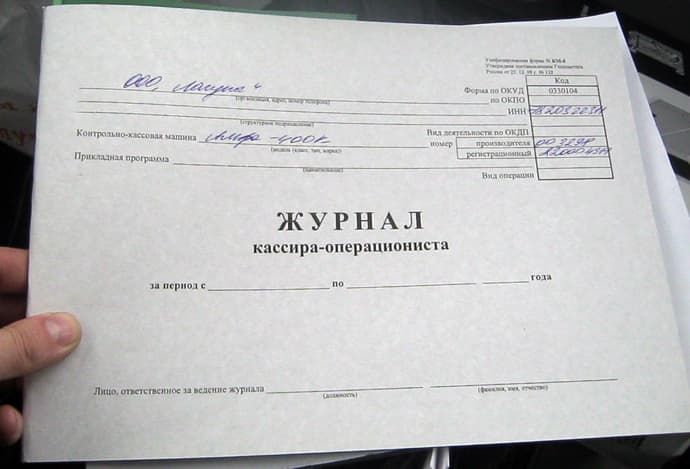

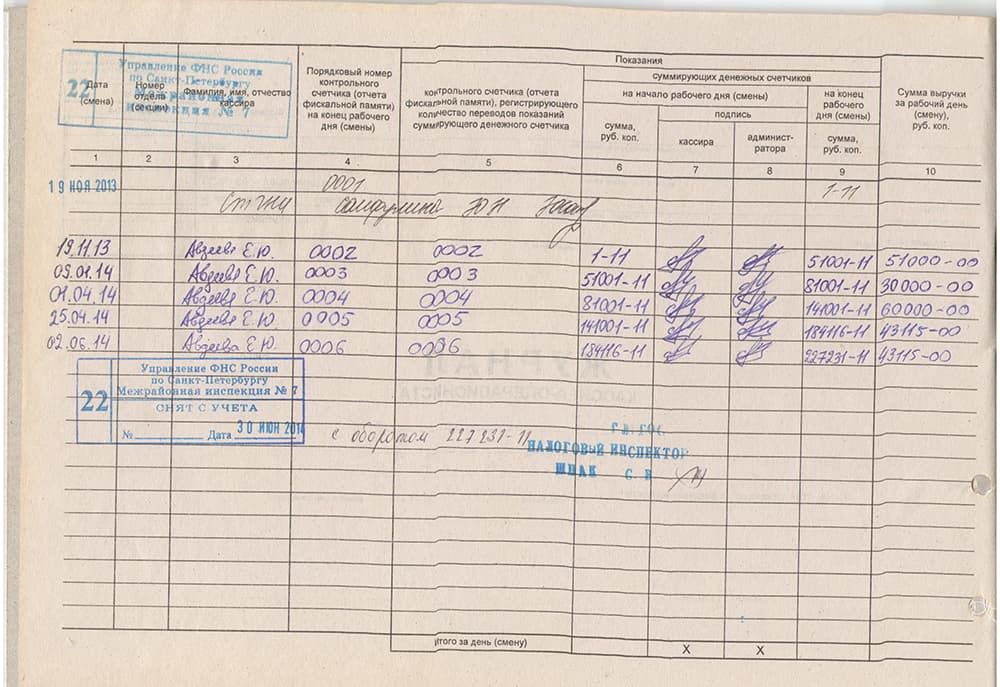

Рассматриваемый учетный регистр заводят на каждый кассовый аппарат. Все страницы книги подлежат нумерации и обязательно прошнуровывают. Документ (книга) содержит 3 подписи:

- руководителя компании;

- главного бухгалтера фирмы;

- налогового инспектора.

Также см. «Кассовая книга. Образец заполнения».

Подпись сотрудника налогового органа образец заполнения книги кассира-операциониста отражает при регистрации ККМ. Также документ включает сведения:

- о субъекте предпринимательства;

- подразделении, в котором установлен кассовый аппарат;

- наименовании и реквизитах ККМ;

- информацию о постановке устройства на учет в ФНС.

Данные вносят построчно – на каждый зэд-отчет отведена отдельная строка.

Также см. «Z-отчет».

В журнале все записи должны быть отображены в строгом соответствии хронологии проведенных платежей. При необходимости внести исправления корректировки подтверждают подписью директора компании, кассира и начальника бухгалтерской службы.

Что касается того, как заполнять журнал кассира-операциониста – в образце документа предусмотрены поля для обозначения такого набора сведений:

- суммы вырученных средств на протяжении рабочего дня или смены кассового работника;

- объем сданных старшему кассиру денег;

- размер произведенных в течение смены возвратов в пользу покупателей.

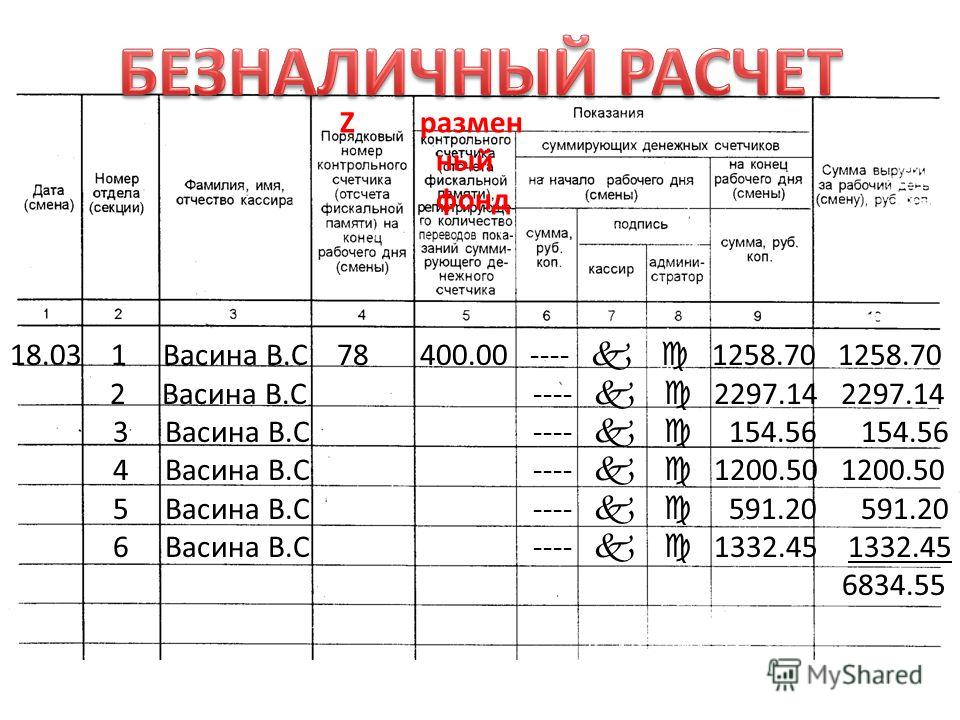

Все вырученные суммы текущей датой заносят в журнал кассира-операциониста. Образец заполнения бланка предусматривает обособленное отображение операций с наличностью и расчетов по банковским картам.

Для получаемых наличных денег в унифицированном шаблоне отведена графа 11. Если платеж был произведен в безналичной форме по банковской карте, то сумму вписывают в ячейки 12 и 13.

Если платеж был произведен в безналичной форме по банковской карте, то сумму вписывают в ячейки 12 и 13.

Банковские переводы в пользу компании в журнале не фиксируют, так как они происходят в обход ККТ.

Журнал заполняет кассир, который принимал в течение рабочего дня платежи с применением конкретного кассового аппарата. После закрытия смены регистр сдают главному бухгалтеру или руководителю фирмы на хранение. Выдача его кассиру происходит непосредственно перед началом новой смены.

Записи вносят в журнал вручную черной пастой. Ручка может быть чернильной или шариковой.

Учтите, что после перехода на работу с онлайн-кассой книгу можно не регистрировать в ФНС. Однако правила ее оформления и заполнения должны быть оговорены внутренним актом предприятия.

Посмотреть образец-заполнение журнала кассира-операциониста можно по прямой ссылке здесь.

Книги учета, бланки и журналы государственного образца

| Книги учета, канцелярские книги (6) | Книги и журналы гос. образца

(7) образца

(7)

|

Бланки бухгалтерские (7) |

На странице   15 30 45 все

Отображать

-

Книга приема/передачи печ-й, штам-в, ключей и мат. ценностей (операц. работ и кассиров) 100 листов

Книга приема/передачи печатей, штампов, ключей и материальных ценностей (операц. работ и кассиров) 100 листов

-

Журнал учета выдачи и приема явочных карточек, штампов, ключей и доверенностей 0402305 РАСПРОДАЖА

Журнал учета выдачи и приема явочных карточек, штампов, ключей и доверенностей 0402305 РАСПРОДАЖА

org/Product»>

org/Product»>

Книга бух. BRAUBERG «Журнал кассира-операциониста», форма КМ-4, 48л,А4 203*285мм,картон,офсет,130085

Книга бух. BRAUBERG «Журнал кассира-операциониста», форма КМ-4, 48л,А4 203*285мм,картон,офсет,130085 РАСПРОДАЖА

-

Книга бух. BRAUBERG «Кассовая книга», форма КО-4, 48л, А4 203*285мм, картон, блок офсет, 130078

Книга бух. BRAUBERG «Кассовая книга», форма КО-4, 48л, А4 203*285мм, картон, блок офсет, 130078 РАСПРОДАЖА

-

Журнал передачи ключей от входа в кассовый узел и индивидуальных средств хранения

Журнал передачи ключей от входа в кассовый узел и индивидуальных средств хранения РАСПРОДАЖА

org/Product»>

org/Product»>

Журнал учета посещений Депозитария РАСПРОДАЖА

Журнал учета посещений Депозитария РАСПРОДАЖА

-

Журнал регистрации исходящей корреспонденции, А4, 50л, оф/ват, б/н РАСПРОДАЖА

Журнал регистрации исходящей корреспонденции, А4, 50л, оф/ват, б/н РАСПРОДАЖА

-

Журнал регистрации приходных и расходных кассовых документов, мягкий переплет 0310003 РАСПРОДАЖА

Журнал регистрации приходных и расходных кассовых документов, мягкий переплет 0310003 РАСПРОДАЖА

Журнал дозиметрического контроля РАСПРОДАЖА

Журнал дозиметрического контроля РАСПРОДАЖА

-

Книга учета принятых и выданных денег(ценностей) Ф-124 ОКУД 0402124 50л РАСПРОДАЖА

Книга учета принятых и выданных денег(ценностей) Ф-124 ОКУД 0402124 50л РАСПРОДАЖА

-

Книга хранилища ценностей (Ф- 124) по ОКУД 0402118 РАСПРОДАЖА

Книга хранилища ценностей (Ф- 124) по ОКУД 0402118 РАСПРОДАЖА

org/Product»>

org/Product»>

Ведомость препроводительная, 295*140мм, сам/коп, 30компл/пач, б/н, код по ОКУД 0402300 РАСПРОДАЖА

Ведомость препроводительная, 295*140мм, сам/коп, 30компл/пач, б/н, код по ОКУД 0402300 РАСПРОДАЖА

-

Препроводительная ведомость денеж. наличн. (кн.100л.) офст 0402300 РАСПРОДАЖА

Препроводительная ведомость денеж. наличн. (кн.100л.) офст 0402300 РАСПРОДАЖА

Cashier Journal — Etsy.de

Etsy больше не поддерживает старые версии вашего веб-браузера, чтобы обеспечить безопасность пользовательских данных. Пожалуйста, обновите до последней версии.

Воспользуйтесь всеми преимуществами нашего сайта, включив JavaScript.

Найдите что-нибудь памятное, присоединяйтесь к сообществу, делающему добро.

( 39 релевантных результатов, с рекламой Продавцы, желающие расширить свой бизнес и привлечь больше заинтересованных покупателей, могут использовать рекламную платформу Etsy для продвижения своих товаров. Вы увидите результаты объявлений, основанные на таких факторах, как релевантность и сумма, которую продавцы платят за клик. Узнать больше. )

Кассовый учет — AccountingTools

/ Стивен БрэггКак учитывать мелкие наличные

Мелкие наличные — это небольшая сумма наличных, которая хранится в помещении компании для оплаты мелких потребностей в наличных деньгах. Примерами таких платежей являются канцелярские товары, открытки, цветы и так далее. Мелкая наличность хранится в ящике или ящике для мелкой наличности рядом с тем местом, где она больше всего нужна. В более крупном бизнесе может быть несколько пунктов выдачи мелких наличных, вероятно, по одному на здание или даже по одному на отдел. Для отслеживания операций с наличностью используется отдельная система учета.

Система мелкой наличности

Чтобы создать фонд мелкой наличности, кассир выписывает чек на сумму средств, предназначенных для конкретного фонда мелкой наличности (обычно несколько сотен долларов). Как вариант, кассир может просто пересчитать наличные деньги в фонд мелкой наличности, если в помещении достаточно купюр и монет. Первоначальная запись в журнале мелкой кассы представляет собой дебет счета мелкой кассы и кредит счета кассы.

Как вариант, кассир может просто пересчитать наличные деньги в фонд мелкой наличности, если в помещении достаточно купюр и монет. Первоначальная запись в журнале мелкой кассы представляет собой дебет счета мелкой кассы и кредит счета кассы.

Хранитель мелкой денежной наличности затем выплачивает мелкую наличность из фонда в обмен на квитанции, связанные с любыми расходами. На данный момент нет записи в журнале; вместо этого остаток денежных средств в фонде мелкой наличности продолжает снижаться, а количество поступлений продолжает увеличиваться. Общая сумма поступлений и оставшихся денежных средств всегда должна равняться первоначальной сумме мелкого денежного финансирования. Однако ошибки в записи и кража могут привести к отклонению от первоначальной суммы финансирования.

Когда остаток денежных средств в фонде мелкой денежной наличности падает до достаточно минимального уровня, хранитель мелкой денежной наличности обращается к кассиру за дополнительными наличными. Это принимает форму суммирования всех квитанций, накопленных хранителем. Кассир создает новый чек на сумму чеков и меняет чек на чеки. Запись в журнале мелкой кассы представляет собой дебет счета кассы и кредит счета кассы.

Кассир создает новый чек на сумму чеков и меняет чек на чеки. Запись в журнале мелкой кассы представляет собой дебет счета кассы и кредит счета кассы.

Хранитель мелкой денежной наличности пополняет ящик или коробку для мелкой денежной наличности, которая теперь должна содержать первоначальную сумму наличных, предназначенную для фонда. Кассир создает запись в журнале для записи мелких денежных поступлений. Это кредит на счет мелких денежных средств и, вероятно, дебет на несколько различных счетов расходов, таких как счет канцелярских товаров (в зависимости от того, что было куплено на наличные). Остаток на счете мелкой наличности теперь должен быть таким же, как сумма, с которой он начался.

В действительности остаток на счете мелкой кассы больше, чем сумма наличных денег в кассе мелкой кассы, так как наличные в кассе постоянно выплачиваются. Однако разница настолько незначительна, что совершенно несущественна для результатов в финансовой отчетности. Таким образом, разница согласовывается только тогда, когда необходимо пополнить ячейку мелкой кассы.

Пример учета мелкой денежной наличности

Компания создает фонд мелкой денежной наличности и первоначально финансирует его на сумму 300 долларов. Запись:

| Дебет | Кредит | |

| Мелкая наличность | $300 | |

| Наличные | $300 |

Хранитель мелкой кассы позволяет уменьшить остаток наличности в ячейке для мелкой кассы до 20 долларов США, прежде чем подавать заявку на пополнение. Кассир выписывает чек пополнения на 280 долларов США. Запись:

| Дебет | Кредит | |

| Мелкая наличность | 280 $ | |

| Наличные | 280 $ |

Кассир ведет учет расходов, связанных с представленными кассовыми чеками.

Об авторе