Журнал ордер 10 1: Полная информация для работы бухгалтера

Журнал-ордер по учету затрат производство

Журнал контрольных чисел 64—65 Журнал-ордер по учету затрат на производство 246—247, 248—249 Журнал регистрации сдачи документов на ВЦ 55—56 [c.446]В первом разделе журнала-ордера № 10 учитываются все затраты предприятия за отчетный месяц. Этот журнал-ордер предназначен для синтетического учета затрат на производство и ведется на основании ведомостей затрат цехов, общехозяйственных и других расходов (ф. 12, 15) путем записи в него по окончании месяца итоговых данных этих ведомостей. Таким образом, журнал-ордер № 10 представляет собой итоговый учетный регистр, в котором итогами за отчетный месяц записываются суммы по кредиту ряда счетов, согласно накопительным и группировочным ведомостям с добавлением сумм, отраженных в других журналах-ордерах. Таким образом обобщаются все суммы по дебету счетов затрат на производство. Журнал-ордер № 10 обеспечивает накопление данных для составления отчетов о затратах на производство по элементам и статьям калькуляции.

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с персоналом по оплате труда отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10/1, предназначенных для учета затрат на производство. Записи на дебете указанного счета делают соответ- [c.202]

Регистром бухгалтерского учета затрат на производство является журнал-ордер, содержащий три таблицы Издержки производства , где отражаются прямые и косвенные расходы, а также внутрипроизводственные обороты по всем счетам производственных затрат Расчет затрат на производство по экономическим элементам Расчет себестоимости товарной продукции , которая, по существу, является ведомостью сводного учета затрат на производство и источником для составления отчета о себестоимости продукции (в ней раскрывается постатейное содержание затрат на готовую продукцию по калькуляционным объектам и затраты по незавершенному производству на начало и конец месяца).![]()

При журнально-ордерной форме счетоводства журнал-ордер № 10 составляют по итоговым данным ведомости учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15) и др. [c.280]

Аналитический учет ведется по отдельно выданным под отчет суммам и осуществляется линейно-позиционным способом. По каждой отдельной строке отражаются выданный аванс, суммы расхода на основе утвержденного авансового отчета, а также возвращенная сумма неиспользованного аванса или возмещенная сумма перерасхода (против выданного аванса). По этой же строке отражается на какой счет отнесены затраты на производство. Таким образом, операции по одному авансовому отчету должны найти отражение только по одной строке. При этом остатки подотчетных сумм берутся из журнала-ордера за прошлый месяц, выданные суммы — из кассовых расходных ордеров, а утвержденный расход — из авансовых отчетов.

В некоторых журналах-ордерах записи аналитического учета сочетаются с записями синтетического учета (журнал-ордер Л 1-е по учету операций по кассе, журнал-ордер № 2-е по учету операций по расчетному счету, журнал-ордер № 7 по учету расчетов с подотчетными лицами и др.), в результате чего отпадает необходимость ведения дополнительных карточек и оборотных ведомостей. В других журналах-ордерах ведется только синтетический учет, а аналитический учет — в накопительных ведомостях и разработочных таблицах (журнал-ордер № 6-с по учету расчетов с поставщиками и субподрядчиками и др.). Для ряда счетов бухгалтерского учета при аналитическом учете необходимо вести инвентарные карточки или оборотные ведомости. Для счета № 01 Основные средства сохраняется ведение инвентарных карточек или книги учета объектов основных фондов (средств), для счета № 07 Строительные материалы и оборудование к установке и счета № 20 Основное производство — карточки или ведомости учета затрат на производство строительных и монтажных работ по калькулируемым объектам и др.

[c.13]

[c.13]Для отражения всех затрат на производство строительно-монтажных работ по корреспондирующим счетам и выявления себестоимости в целом по строительной организации, а также по отдельным объектам учета, в бухгалтерии строительной организации применяется журнал-ордер № 10-с. Основанием для записей в него служат первичные документы (требования, лимитно-заборные карты, наряды, путевые листы и др.), предварительно сгруппированные в разработочные таблицы и вспомогательные ведомости (по калькулируемым объектам и другим признакам). [c.215]

Журналы-ордера и ведомости третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются в подлежащем (по горизонтали), а кредитуемые — в сказуемом (по вертикали) регистра. Например, журнал-ордер № 10 ведется по дебету и кредиту нескольких взаимосвязанных счетов. В нем записываются лишь итоговые суммы за месяц, что необходимо для обобщения затрат на производство по экономическим элементам и статьям калькуляции.

При журнально-ордерной форме учет затрат ведется в ведомостях As 12, открываемых для каждого цеха вспомогательного производства, В этих ведомостях затраты учитывают по отдельным видам продукции (если она разнородная) и статьям затрат. Месячные их итоги переносятся в журнал-ордер № 10. [c.234]

При ведении учета по журнально-ордерной форме для синтетического учета затрат на производство применяется журнал-ордер № 10. Он построен по принципу шахматной ведомости кредитуемые счета расположены в сказуемом, а дебетуемые, представляющие систему счетов учета затрат на производство, — в подлежащем (см.

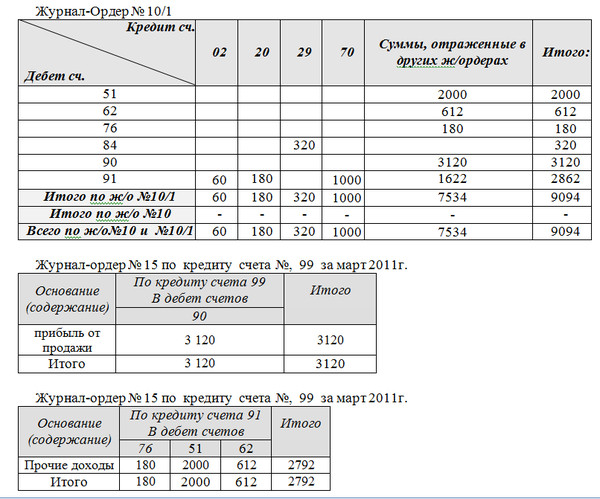

Синтетический учет затрат, не включенных в издержки производства, ведется в журнале-ордере № 10/1, который является продолжением журнала-ордера № 10. К таким затратам относятся расходы по капитальному ремонту основных средств, отгрузке и реализации продукции и др. [c.247]

Синтетический учет производственных затрат по цехам и заводоуправлению ограничивается показателями ведомостей № 12 и 15, а по предприятию в целом для этого используется журнал-ордер № 10. Он содержит три раздела I Издержки производства , II Расчет затрат по экономическим элементам , III Себестоимость товарной продукции . [c.272]

Синтетический учет затрат вспомогательных производств организуется в первом разделе журнала-ордера № 10 по данным ведомостей № 12. [c.307]

Издержки производства сводят по предприятию в журнале-ордере № 10. Этот журнал-ордер построен по принципу шахматной ведомости — кредитуемые счета расположены по вертикали, а дебетуемые, представляющие систему счетов учета затрат на производство, — по горизонтали (см. с. 338).

[c.337]

Этот журнал-ордер построен по принципу шахматной ведомости — кредитуемые счета расположены по вертикали, а дебетуемые, представляющие систему счетов учета затрат на производство, — по горизонтали (см. с. 338).

[c.337]

Кредит счета 28 «Брак в производстве». Аналитический учет брака ведут по каждому виду забракованной продукции, причинам и виновникам брака в ведомости учета потерь в производстве и затрат по браку, сводные данные ведомости являются основанием для записей в журнал-ордер № 10. [c.42]

Для обеспечения учета и контроля за затратами и выпуском продукции применяют следующие учетные регистры ведомость № 12 Затраты по цехам , в которой учитывают затраты по счетам № 20, 23, 24, 25, 28 в разрезе цехов. В конце месяца обороты, учтенные в ведомостях № 12, переносят в журнал-ордер № 10 ведомость № 15 Общезаводские расходы, расходы будущих периодов, резерв предстоящих расходов и платежей и внепроизводствен-ные расходы , в которой накапливают затраты за месяц по счетам № 26, 31, 43 и 89.

В конце месяца в ведомости № 12 подсчитывают итоги по статьям затрат и корреспондирующим счетам по каждому производству и в целом по ведомости, открытой для учета затрат вспомогательных производств. Итоги, учтенные в ведомости по корреспондирующим счетам, переносят в журнал-ордер № 10 в следующей корреспонденции дебет счета № 23 и кредит счетов № 05, 06, 08, 12, 13, 23, 69, 70, 86, 89 и др. [c.133]

[c.133]

Учет расходов по содержанию и эксплуатации оборудования ведут на счете № 24 Расходы по содержанию и эксплуатации оборудования в разрезе цехов по установленной номенклатуре статей расходов. Для аналитического учета расходов по содержанию и эксплуатации оборудования предназначены ведомости № 12 Затраты цехов . В этих ведомостях, открываемых для цехов основного производства, собирают указанные расходы, которые в конце месяца в разрезе корреспондирующих счетов записывают в журнал-ордер № 10. [c.140]

Учет брака в производстве ведут на счете № 28 Брак в производстве . Затраты по исправлению брака учитывают в ведомости № 12 Затраты цехов , итоги которой в конце месяца записывают в журнал-ордер № 10. Потери от брака исправимого и неисправимого определяют в специальной таблице ведомости Л 14 Учет потерь в производстве , записи в которую делают из извещений о браке и ведомостей № 12 Затраты цехов . [c.173]

Сводный учет затрат по вспомогательным производствам. Данные производственных отчетов вспомогательных производств после проверки и увязки с другими учетными регистрами переносят в журнал-ордер № 10, где делают записи по кредиту счетов № 04, 05, 06, 07, 08, 12, 13, 23, 31, 69, 70, 84, 89 и дебету счета № 23, а также по кредиту счета № 23 и дебету счетов-потребителей № 03, 04, 05, 06, 07, 08, 18, 19, 20, 23, 25, 26, 33, 46 и др. Одновременно данные производственных отчетов в разрезе бригад, отделений (ферм), видов вспомогательных производств и статей затрат переносят в ведомость № Юв Сводный учет затрат по вспомогательным, промышленным и непромышленным производствам и хозяйствам . Затраты, учтенные в этой ведомости за период с начала года до отчетного месяца, объединяют с затратами за текущий месяц, учтенными в производственных отчетах. Таким образом, затраты вспомогательных производств накапливают с начала года по статьям, видам производств.

[c.289]

Данные производственных отчетов вспомогательных производств после проверки и увязки с другими учетными регистрами переносят в журнал-ордер № 10, где делают записи по кредиту счетов № 04, 05, 06, 07, 08, 12, 13, 23, 31, 69, 70, 84, 89 и дебету счета № 23, а также по кредиту счета № 23 и дебету счетов-потребителей № 03, 04, 05, 06, 07, 08, 18, 19, 20, 23, 25, 26, 33, 46 и др. Одновременно данные производственных отчетов в разрезе бригад, отделений (ферм), видов вспомогательных производств и статей затрат переносят в ведомость № Юв Сводный учет затрат по вспомогательным, промышленным и непромышленным производствам и хозяйствам . Затраты, учтенные в этой ведомости за период с начала года до отчетного месяца, объединяют с затратами за текущий месяц, учтенными в производственных отчетах. Таким образом, затраты вспомогательных производств накапливают с начала года по статьям, видам производств.

[c.289]

Учет затрат по эксплуатации строительных машин и механизмов ведут в журнале-ордере № 10с, в котором для счета № 24 выделен специальный раздел, либо в ведомости № 13с Ведомость учета затрат вспомогательных производств и эксплуатации строительных машин и механизмов . Ведомость № 13с по форме не отличается от журнала-ордера № 10с (в части счета № 24) и используют ее в тех случаях, когда вместо журнала-ордера № 10с применяют журнал-ордер № Юас.

[c.380]

Ведомость № 13с по форме не отличается от журнала-ордера № 10с (в части счета № 24) и используют ее в тех случаях, когда вместо журнала-ордера № 10с применяют журнал-ордер № Юас.

[c.380]

Аналитический учет по счету Эксплуатации строительных машин осуществляется в журнале-ордере учета затрат на производство 10— С, в специальном разделе которого по подлежащему указываются объекты учета, т.е. группы однотипных машин, а по сказуемому — обороты по дебету счета Эксплуатации строительных машин в корреспонденции с кредитом счетов, перечисленных в этом разделе журнала-ордера, а [c.66]

Суммы окончательных потерь по соответствующим объектам учета и ведомости переносятся в специальный раздел журнала-ордера 1О-с для учета затрат по дебету счета Основного производства. [c.70]

Для каждого объекта калькулирования, т.е. соответствующей группы однотипных машин, по подлежащему раздела журнала-ордера имеются две строки Всего» и «Из них включено в калькуляцию 2». Благодаря указанным строкам и графам отпадает необходимость составлять отдельную ведомость сводного учета затрат на производство и отчетные калькуляции. [c.137]

[c.137]

При журнально-ордерной форме счетоводства аналитический учет затрат осуществляют в ведомостях № 12, открываемых для каждого структурного подразделения (цеха, мастерской и т. д.) вспомогательного производства. В этих ведомостях затраты учитывают по отдельным видам продукции (если она разнородная) и статьям затрат. Месячные итоги ведомостей переносят в журнал-ордер № 10. [c.169]

Из сказанного следует, что журнал-ордер № 10 служит для собирания производственных затрат основного производства по цехам и отделам, а внутри них — по элементам затрат. На основании его данных делаются записи в счета синтетического учета (см. табл. 153). [c.360]

Сводный учет затрат на производство — получение обобщенных данных о затратах на производство в разрезе экономических элементов и калькуляционных статей, а также по отдельным изделиям, группам однородных изделий, цехам и всему предприятию в целом. Для этого используются различные учетные регистры журнал-ордер Кз 10, вспомогательные ведо-

[c. 124]

124]

При журнально-ордерной форме уменьшается объем учетной работы в связи с упразднением мемориальных ордеров, регистрационного журнала, многих карточек аналитического учета и оборотных ведомостей, а также в связи с регистрацией только кредитовых оборотов ускоряется производство записей в учетные регистры, что достигается способами построения их и записи улучшается организация и разделение труда счетных работников облегчается и ускоряется составление отчетности, в особенности по производственным затратам и себестоимости продукции создается возможность лучшей организации и управления, а также анализа финансово-хозяйственной деятельности производственных объединений и предприятий. [c.200]

После записи сумм затрат из ведомостей 12, 14, 15 в разделе 1 журнала-ордера 10 подсчитываются итоги по вертикали и горизонтали. Вертикальные итоги проставляют в двух строках по экономическим элементам и комплексным расходам. Это необходимо для исключения повторного счета производственных затрат, поскольку комплексные расходы включаются в объем затрат на производство дважды один раз по дебету производственных счетов и кредиту корреспондирующих счетов по учету материальных ценностей, расчетов и т. п., а повторно — при распределении комплексных затрат и их списании в дебет счетов 20, 23 с кредита счетов 23, 25, 26, 28, 31 и др.

[c.318]

п., а повторно — при распределении комплексных затрат и их списании в дебет счетов 20, 23 с кредита счетов 23, 25, 26, 28, 31 и др.

[c.318]

При журнально-ордерной форме учета учет затрат по каждому цеху вспомогательных производств осуществляют в ведомости учета затрат обслуживающих производств и хозяйств (ф. № 13). В них затраты учитывают по отдельным видам продукции (услуг) и статьям затрат. Месячные итоги ведомостей переносят в журнал-ордер № 10. При исполь- [c.296]

При журнально-ордерной форме бухгалтерского учета сводный учет затрат на производство осуществляется в журнале-ордере № 10 на основе перечисленных выше документов. Журнал-ордер № 10 заполняется по данным кредита счетов 02, 05, 10, 12, 13, 16, 20, 21, 23, 25, 26, 28, 29, 31, 65, 69, 70, 84. При применении нормативной системы учета в данном регистре могут предусматриваться графы (строки) для учета затрат на производство по нормам и отклонениям от. норм. [c.877]

При журнально-ордерной форме бухгалтерского учета для обобщения затрат на производство по предприятию в целом в разрезе экономических элементов и калькуляционных статей применяется журнал-ордер № 10 — по производственным расходам и журнал-ордер № 10/1 — по непроизводственным расходам. [c.271]

[c.271]

При типовой журнально-ордерной форме бухгалтерского учета затраты по цехам концентрируются в ведомости № 12 Затраты по цеху . В этой ведомости учитываются затраты по цехам с кредита счетов амортизации, материальных затрат, затрат на оплату труда, отчислений на социальные нужды и др. В ведомости № 12 суммируются затраты по экономическим элементам по счетам Основное производство , Вспомогательные производства , Общепроизводственные расходы (по видам продукции) и Потери от брака и определяется общая и сумма. Подсчитанные в указанной ведомости сводные данные о затра-j тах на производство по корреспондирующим счетам переносятся журнал-ордер № 10. [c.280]

Записи в журнал-ордер 10/1 вносятся из кредита тех же счетов, что и в журнал-ордер 10, но в дебет счетов 10, 12, 13, 14,08, 29, 40, 45, 46, 47, 48, 88 и т. д. Основанием для этих записей являются ведомость 13 по учету затрат непромышленных (обслуживающих) производств и хозяйств ведомость 15 в части сумм внепроизвод-ственных расходов разработочные ведомости (машинограммы) распределения и учета других затрат, не включаемых в производственную себестоимость продукции. [c.321]

[c.321]

При журнально-ордерной форме учета учет затрат по каждому цеху вспомогательных производств осуществляется в ведомости учета затрат обслуживающих производств и хозяйств (ф. № 13). В них затраты учитываются по отдельным видам продукции (услуг) и статьям затрат. Месячные итоги ведомостей переносят в журнал-ордер № 10. При использовании ЭВМ вместо указанных ведомостей составляют соответствующие машинограммы. [c.191]

Большинство предприятий угольной промышленности ведет сводный учет затрат в целом по шахте, затраты отдельных цехов и участков в себестоимости не выделяются. Суммы расходов переносятся в журнал-ордер № 10 из машинограмм и ведомостей распределения материалов, заработной платы и других группировок издержек производства. [c.52]

Для исчисления себестоимости угля по статьям калькуляции используются данные разделов 1 и 2 журнала-ордера № 10-а. Непосредственно в разделе 1 по счету Основное производство определяются статьи вспомогательные материалы, топливо и энергия ка технологические цели, расходы по содержанию и эксплуатации оборудования и общешахтные расходы. Для определения затрат по статьям основная заработная плата производственных рабочих, дополнительная заработная плата производственных рабочих и отчисления на социальное страхование используются, кроме того, данные аналитического учета расходы вспомогательных производств распределяются между статьями по удельному весу стоимости работ и услуг, предусмотренному в плане. Из затрат по отдельным статьям и итогу в целом вычитается стоимость услуг обслуживающих участков, оказанных капитальному строительству горных выработок и на сторону, отраженных во втором разделе журнала-ордера, в результате устанавливается себестоимость добычи угля по статьям калькуляции.

[c.54]

Для определения затрат по статьям основная заработная плата производственных рабочих, дополнительная заработная плата производственных рабочих и отчисления на социальное страхование используются, кроме того, данные аналитического учета расходы вспомогательных производств распределяются между статьями по удельному весу стоимости работ и услуг, предусмотренному в плане. Из затрат по отдельным статьям и итогу в целом вычитается стоимость услуг обслуживающих участков, оказанных капитальному строительству горных выработок и на сторону, отраженных во втором разделе журнала-ордера, в результате устанавливается себестоимость добычи угля по статьям калькуляции.

[c.54]

Третья таблица журнала-ордера №10 содержит расчет себестоимости товарной продукции по калькуляционным статьям расходов. Ее составляют на основе данных учета затратна изготовление продукции и стоимости остатков незавершенного производства на начало и конец месяца. Она представляет собой ведомость сводного учета производственных затрат, по существу, является балансом затрат за отчетный период и в то же время служит оборотной ведомостью по счету Основное производство и отчетом о себестоимости товарной продукции по калькуляционным статьям расходов. Сопоставляя фактические затраты с плановыми, можно судить о выполнении заданий по себестоимости шварной продукции.

[c.175]

Сопоставляя фактические затраты с плановыми, можно судить о выполнении заданий по себестоимости шварной продукции.

[c.175]

Сводный учет затрат на строительное производство. Затраты на производство строительных и монтажных работ учитывают по элеменам и статьям в журнале-ордере № 10-с. Записи в журнал-ордер делают, в частности, исходя из ведомости № 10-с (на стоимость израсходованных материалов), разработочкой таблицы [c.293]

Бухгалтерские записи по учету производственных затрат делаются на основании правильно оформленных первичных документов— учетных листов на механизированные, конные и ручные работы, лимитно-заборных карт, актов расхода семян, удобрений, накладных, реестров на отправку зерна, путевок на вывоз продукции с поля, актов приема кормов и др. По данным сгруппированных первичных документов по бригадам и отделениям ведутся журналы учета работ и затрат, а затем ежемесячно составляются производственные отчеты по растениеводству. Отчет состоит из двух разделов. В первом отражаются затраты по статьям расходов, отдельным видам (группам) культур, видам работ по незавершенному производству, а во втором — выход продукции растениеводства (количество, плановая себестоимость отдельных культур). Производственные отчеты ведутся с указанием данных за истекший месяц и нарастающим итогом с начала года. На основании отчетов делают записи в книгу аналитического учета затрат и выхода продукции, а затем в журнал-ордер № 10. При таблич-но-перфокарточной и других машинно-ориентированных формах учета разрабатываются ведомости-машинограммы учета затрат и выхода продукции.

[c.324]

В первом отражаются затраты по статьям расходов, отдельным видам (группам) культур, видам работ по незавершенному производству, а во втором — выход продукции растениеводства (количество, плановая себестоимость отдельных культур). Производственные отчеты ведутся с указанием данных за истекший месяц и нарастающим итогом с начала года. На основании отчетов делают записи в книгу аналитического учета затрат и выхода продукции, а затем в журнал-ордер № 10. При таблич-но-перфокарточной и других машинно-ориентированных формах учета разрабатываются ведомости-машинограммы учета затрат и выхода продукции.

[c.324]

Основание для записей данные раздела III Расчет фактической себестоимости товарной продукции журнала-ордера № 10(05) или подобные расчеты в журнале-ордере № 10-с и других отраслевых регистрах учета затрат на производство ведомости сводного учета затрат на производство при нормативном методе ведомость (машинограмма) нормативной (плановой) себестоимости товарной продукции по предприятию (складам, хозяйствам) машинограммы-ведомости учета отклонений от текущих норм. [c.254]

[c.254]

Продолжением журнала-ордера 10 является журнал—ордер- -te/i-. В нем ведется жтетическяй учет затрат, не включаемых в производственную себестоимость товарной продукции на содержание обслуживающих (непромышленных) производств и хозяйств, за счет фондов специального назначения, по отгрузке и реализации продукции и др. [c.321]

Журнал ордер 16: ведомость 16 образец заполнения

Содержание

- Для чего необходим журнал-ордер

- Журнал ордер 1 и ведомость 1

- Журнал ордер 1: скачать бланк в Word

- Журнал-ордер 1: образец заполнения

- Журнал ордер 2: бланк

- Журнал-ордер 2: образец заполнения

- Журнал-ордер 3: образец заполнения

- Журнал-ордер 4: бланк

- Журнал ордер 4: образец заполнения

- Журнал ордер 6: бланк

- Журнал-ордер 7: скачать бланк

- Журнал ордер 8: бланк

- Журнал-ордер 10: скачать бланк

- Журнал ордер 11: бланк

- Журнал-ордер № 13: бланк

- Журнал ордер 16

- Журнал ордер 16: образец заполнения

- ТУ-16

- Книга учета обточек бандажей колесных пар тягового подвижного состава (тпс)

- Журнал-ордер: образец заполнения

- Ключевые моменты

- Журнал ордер № 1 «Касса»

- Бланк ЖО № 1

- Пример заполнения ЖО № 1

- Журнал ордер № 2 «Расчетный счет»

- Журнал-ордер 2, бланк

- Пример заполнения

- Журнал ордер № 3 «Специальные счета»

- Пример заполнения ЖО № 3

- Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

- Журнал-ордер 4, бланк

- Журнал-ордер, бланк

- Журнал ордер № 6 «Расчеты с поставщиками»

- Бланк ЖО № 6

- Журнал ордер № 7 «Расчеты с подотчетниками»

- Журнал-ордер 7, скачать бланк

- Журнал ордер № 8 «Авансы по расчетам»

- Бланк ЖО № 8

- ЖО № 10 «Основное производство»

- Журнал-ордер 10, скачать бланк

- Журнал-ордер 10, образец заполнения

- ЖО № 11 «Готовая продукция, продажи»

- Журнал-ордер 11, бланк

- Образец заполнения

- ЖО № 13 «Имущество и капиталы»

- Бланк ЖО № 13

- Журнал-ордер 13, образец заполнения

- ЖО № 16 «Капитальные вложения»

>Как правильно заполнять журнал-ордер

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

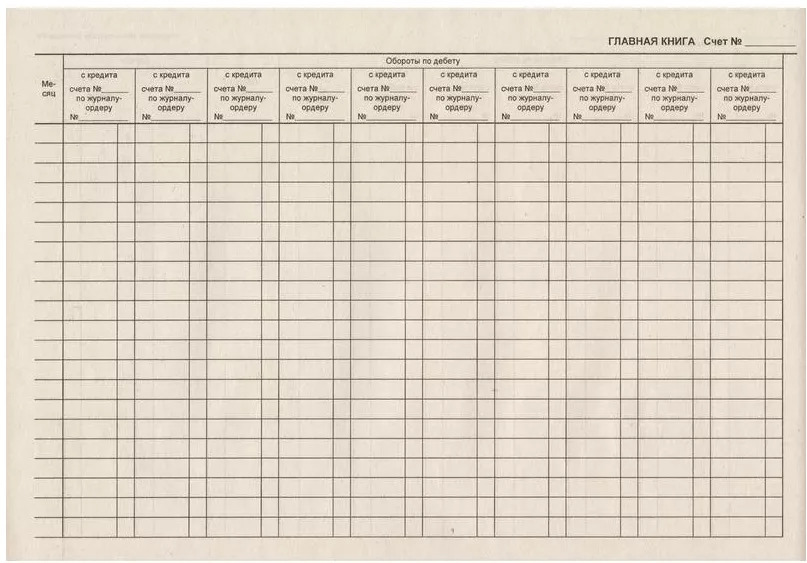

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал ордер 1 и ведомость 1

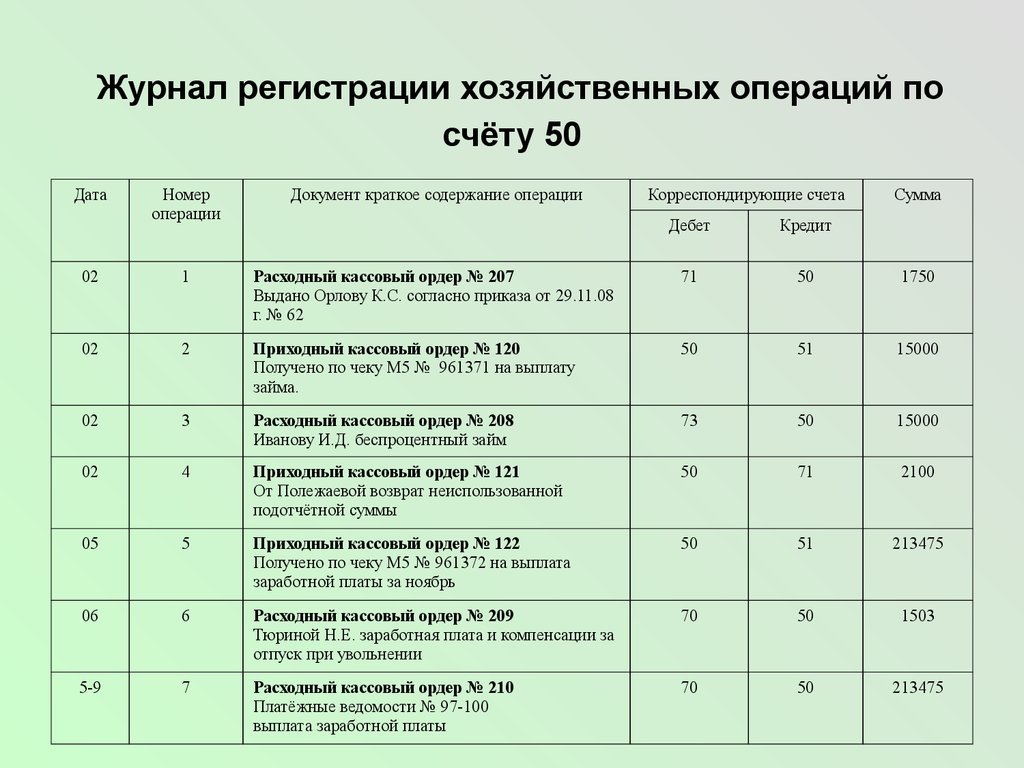

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

Журнал ордер 1: скачать бланк в Word

Журнал-ордер 1: образец заполнения

Журнал ордер 2: бланк

ЖО 2 отражает все операции, зафиксированные по КТ счета 51. Вся информация указывается на основании выписок и приложений к выпискам из банка, в том числе и платежных поручений. Оборотная сторона ЖО № 2 служит для отражения сведений о поступлениях по ДТ счета 51. Алгоритм заполнения ЖО-2 аналогичен ЖО № 1.

>Журнал ордер 2: скачать бланк

Журнал-ордер 2: образец заполнения

>ЖО № 3-5

Операции по КТ счетов 54-56, фиксирующие капитальные затраты и спецсчета в банках (аккредитивы, чековые книжки, денежные документы), формируются в ЖО № 3.

>Журнал-ордер 3: бланк

Журнал-ордер 3: образец заполнения

Журнал-ордер 4: бланк

Движения по краткосрочным и долгосрочным кредитам, займам (счета 66 и 67) записываются в журнал-ордер 4.

Журнал ордер 4: образец заполнения

Зачеты взаимных требований между дебиторами и кредиторами формирует журнал ордер 5.

Журнал ордер 6: бланк

Все операции по расчетам за поставленные товары и услуги фиксируются в ЖО № 6. В нем также отражается непосредственное поступление товаров и оказание услуг. Расчеты по поставке товаров и услуг учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». ЖО № 6 заполняется по каждому контрагенту и договору.

>Журнал-ордер 6: образец заполнения

Журнал-ордер 7: скачать бланк

Журнал-ордер 7 отвечает за систематизацию учетных данных по расчетам с подотчетными лицами на основании операций по счету 71. В ЖО № 7 указана информация в разрезе всех авансовых отчетов сотрудников, все суммы денежных средств, выданных подотчет, а также переходящие остатки денег за выбранный период. Строки в ЖО № 7 не подлежат группировке и объединению.

>Журнал № 7: образец заполнения

Журнал ордер 8: бланк

ЖО № 8 — это регистр учета расчетов с дебиторами и кредиторами в соответствии с аналитическими данными по следующим спецсчетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Учет расчетов с покупателями»;

- 68 «Учет расчетов по налогам и сборам»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ЖО № 8 вносятся обобщенные данные по взаиморасчетам с вышеуказанными контрагентами, указываются средства, поступившие от таких контрагентов, в том числе и авансовые платежи.

>Журнал-ордер 8: образец заполнения

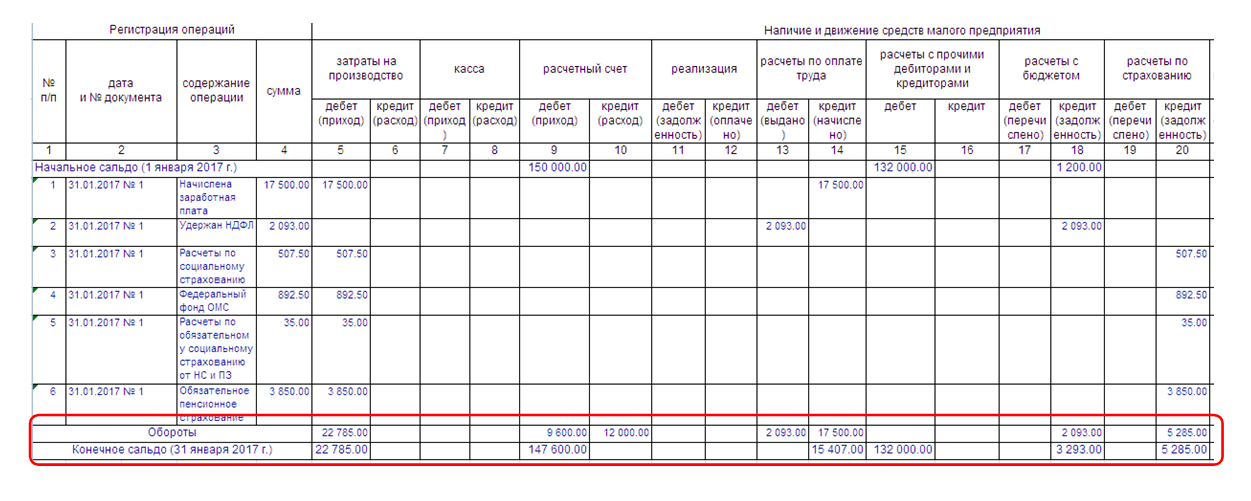

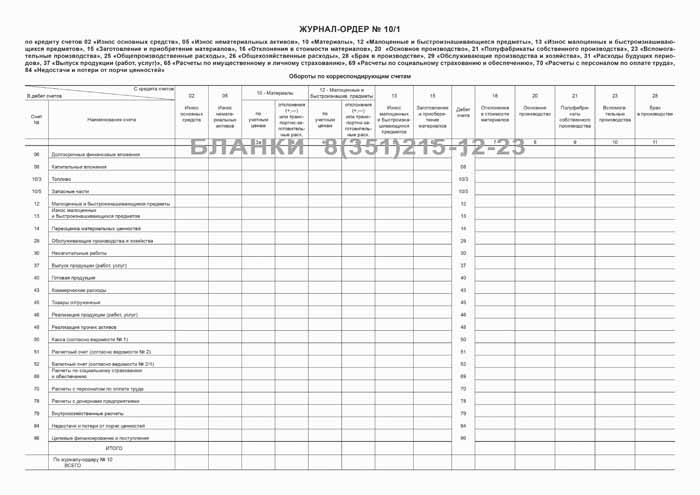

Журнал-ордер 10: скачать бланк

ЖО № 10 используется для бухучета издержек на собственное производство. В ЖО № 10 отражаются сводные данные с множества счетов по каждой финансово-хозяйственной операции организации. Информация вносится в ЖО № 10 на основании целого ряда бухгалтерских отчетных регистров и ведомостей.

>Журнал-ордер 10: образец заполнения

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Учетная информация, вносимая в ЖО № 11, может быть объединена и сгруппирована по выбранным параметрам. Формальный вид ЖО 11 может быть разработан и утвержден предприятием самостоятельно.

Cкачать

>Журнал ордер 11: образец заполнения

Cкачать

Журнал-ордер № 13: бланк

В ЖО № 13 формируются учетные данные по операциям с основными средствами и нематериальными активами на основании различных справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров.

>Журнал ордер 13: образец заполнения

Cкачать

Журнал ордер 16

ЖО № 16 служит для отражения операций по счетам 07 «Оборудование к установке», 08 «Вложения во необоротные активы», 11 «Животные на выращивании и откорме». Все кредитовые обороты вносятся итогом за соответствующий период — месяц — на основании информации, указанной в ведомостях аналитического учета по каждому конкретному объекту. В ЖО № 16 также могут учитываться дебетовые обороты по сч. 07 и 08.

Каждая организация, исходя из специфики своей сферы деятельности, разрабатывает бланк ЖО № 16 самостоятельно, утверждая его приказом и прописывая в учетной политике.

>Журнал ордер 16: бланк

Журнал ордер 16: образец заполнения

Cкачать

ТУ-16

Форма ТУ-16 — книга учета обточек бандажей колесных пар

тягового подвижного состава (ТПС)

Книга предназначена для записи работ по обточке бандажей колесных пар ТПС. Заполняется токарем, выполняющим обточку колесных пар.

Учету подлежат колесные пары, у которых производилась обточка бандажей без выкатки из-под ТПС: на техническом обслуживании ТО-4, на совмещенных с обточкой техническом обслуживании ТО-3, текущем ремонте ТР-2, ТР-1 и неплановом ремонте.

Графа 1 — указывается число и месяц произведенной обточки бандажей колесной пары.

Графа 2,3- серия и номер электровоза, тепловоза, паровоза, вагона электросекции, дизель-секции, автомотрисы, на которых производилась обточка бандажей колесных пар.

Графа 4 — депо и железная дорога приписки ТПС. В случае обточки колесных пар подвижного состава для других ведомств или организаций, записывается наименование этой организации или предприятия.

Графа 5 — порядковый номер колесной пары.

Графа 6 — причина обточки бандажей колесной пары; рекомендуется сокращенная запись: прокат- «прок.», ползун — «полз.», износ гребня — «износ гр.», остроконечный накат — «остр. нак.», разница диаметров — «разн. Д», выщербина — «выщер.», раковина — «рак.», вмятина — «вмят. », прочие — «проч.».

Графа 7 — количество оборотов колесной пары для станков КЖ-20 или проходов резца для станков А-41 и УГБ-150, за которые

приводится профиль бандажей колесной пары до требуемых нормативов.

Графы 8 и 9 — диаметры бандажей колесной пары после обточки с обеих сторон: правая и левая.

Графа 10 — подпись токаря, выполнившего обточку бандажей колесной пары.

Графа 11 — подпись мастера, у которого в подчинении находится токарь.

После окончания месяца в графе 5 мастером проставляется количество обточенных за месяц колесных пар ТПС своего и других депо дороги раздельно по видам тяги и с разбивкой по причинам. Данные книги формы ТУ — 16 являются исходными для отчета формы ТО-3 «О наличии и работе передвижных рельсосмазывателей и износе гребней бандажей колесных пар локомотивов».

Admin добавил 23.11.2012 в 13:16

Вы можете дополнить или изменить данную статью, нажав кнопку Редактор

Книга учета обточек бандажей колесных пар тягового подвижного состава (тпс)

- •Министерство путей сообщения

- •Настольный журнал дежурного по основному депо (части первая и вторая)

- •1.

Общие указания

Общие указания - •2. Заполнение первой части настольного журнала.

- •3. Заполнение 2 части настольного журнала.

- •4. Порядок подсчета суточных итогов.

- •Настольный журнал дежурного по основному депо

- •1. Наличие локомотивов к началу суток.

- •2. Перемещение локомотивов в депо в течение суток.

- •Форма ту-2 Настольный журнал дежурного по оборотному депо

- •Форма ту-4 Книга контрольного поста

- •Форма ту-5 Акт окончательной приемки локомотива, моторвагонного подвижного состава

- •Форма ту-7 Донесение об отказе изделия

- •Форма ту-10 эп Лицевой счет состава электропоезда

- •Книга учета осмотра, технического обслуживания, ремонта и испытания тормозного оборудования локомотивов и моторвагонного подвижного состава

- •Книга учета обточек бандажей колесных пар тягового подвижного состава (тпс)

- •Книга учета состояния бандажей колесных пар локомотивов, моторвагонного подвижного состава

- •Карманная книжка обмера бандажей колесных пар локомотивов, моторвагонного подвижного состава

- •Пересылочная ведомость на отправку основного оборудования

- •Книга учета наличия и состояния технологического запаса основных узлов и запасных частей локомотивов, моторвагонного подвижного состава

- •Книга регистрации освидетельствования колесных пар локомотивов, моторвагонного подвижного состава

- •Опись инструмента, инвентаря, сигнальных принадлежностей и запасных частей, хранящихся на паровозе

- •Предварительная опись неисправностей главнейших частей паровоза

- •Акт проверки технического состояния локомотива, моторвагонного подвижного состава, крана, предназначенных для пересылки в недействующем состоянии

- •Книга регистрации ремонта, технического обслуживания

- •И учета пробегов локомотивов, моторвагонного подвижного

- •Состава между всеми видами ремонта и технического

- •Обслуживания

- •Книга записи ремонта локомотивов, моторвагонного подвижного состава, железнодорожных кранов

- •Книга повреждений и неисправностей локомотивов, моторвагонного подвижного состава и их оборудования

- •Книга повреждений и неисправностей локомотивов, моторвагонного подвижного состава и их оборудования

- •Книга записи работ по устранению повреждений и отказов, по модернизации локомотивов, моторвагонного подвижного состава

- •Акт приемки локомотива, моторвагонного подвижного состава, крана из ремонта

- •Форма ту-39г Эскиз разреза паровозных котлов

- •Форма ту-41г Эскиз цилиндра паровоза серии «л»

- •Акт на передачу локомотива,

- •Форма ту-74 Книга ревизий паровозных котлов

- •Ремонтная карта

- •Форма ту-92 Журнал осмотра и ремонта подшипников качения

- •Форма ту-93 Журнал монтажа подшипников качения

- •Форма ту-96 Маршрут машиниста грузоподъемного крана

- •Форма ту-97

- •Акт на исключение основного оборудования локомотивов, моторвагонного подвижного состава из инвентаря

- •Книга нарядов локомотивных бригад и учета нарушений (срывов) безвызывной системы явок локомотивных бригад на работу и именных расписаний

- •Свидетельство на право управления локомотивом, моторвагонным подвижным составом

- •Акт о постановке локомотива, моторвагонного подвижного состава в запас мпс, резерв управления железной дороги

- •Книга учета плановых видов ремонта локомотивов, моторвагонного подвижного состава

- •Журнал проверки состояния котлов и водяных баков тендеров паровозов запаса мпс и резерва управления железной дороги

- •Удостоверение на право управления передвижным грузоподъемным краном на железнодорожном ходу

- •Форма ту-134 Вкладыш к заводскому паспорту скоростемера

- •Форма ту-135 Шихтовый журнал для чугунного литья

- •Акт квалификационной комиссии о теоретических испытаниях на присвоение профессии помощника машиниста

- •Книга замечаний машинистов

- •Журнал регистрации результатов дефектоскопии основных деталей локомотивов, моторвагонного подвижного состава

- •Акт квалификационной комиссии о предварительных, теоретических испытаниях на право самостоятельного управления, присвоении квалификации машиниста

- •Акт практических испытаний на право самостоятельного управления

- •График текущих (промывочных) видов ремонта и технического обслуживания локомотивов, моторвагонного подвижного состава

- •Журнал для записи результатов лабораторных анализов воды из охлаждающей системы дизелей тепловозов, дизель-поездов, автомотрис

- •Журнал результатов испытания электрических машин на испытательной станции (стенде)

- •Форма ту-144 Журнал результатов испытания электроаппаратов на испытательной станции (стенде)

- •Журнал для записи результатов лабораторного анализа дизельного масла тепловозов, дизель-поездов, автомотрис

- •Книга заявок о даче напряжения в контактный провод над ремонтными стойлами

- •Результаты реостатных испытаний тепловоза, дизель-поезда, автомотрисы

- •Книга учета выдачи свидетельств на право управления локомотивом, моторвагонным подвижным составом и свидетельств о присвоении класса квалификации машинистам

- •Книга учета технического обслуживания локомотивов, моторвагонного подвижного состава

- •Форма ту-151 Журнал цеха

- •Журнал технического состояния локомотива, моторвагонного подвижного состава

- •Форма ту-153

- •Форма ту-156

- •Книга освидетельствования, ремонта и промывки главного воздушного резервуара локомотива, моторвагонного подвижного состава

- •Форма тку-7

- •Форма тэу-37 Учетная карточка аккумуляторной батареи

- •Акт на исключение из инвентаря электровоза, тепловоза, моторного, головного, прицепного вагона электропоезда, дизель-поезда, автомотрисы

Журнал-ордер: образец заполнения

Учетные регистры — это специальные журналы бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров. О том, какие регистрационные журналы используются в журнально-ордерной системе ведения бухгалтерского учета, расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка в свою очередь должна быть зарегистрирована в особом журнале. Причем записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер (ЖО), при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Данный способ отражает метод двойной записи в бухучете.

Итоговые данные ЖО по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в Журнал ордер зависит достоверность бухгалтерской финансовой отчетности.

Теперь рассмотрим каждый ЖО подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО! Нижеприведенные бланки является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить свои бланки первичной и учетной документации. Также компания не обязана вести все ЖО, если операции для их заполнения отсутствуют. Позицию компании в данном вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Журнал ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ЖО № 1.

Основанием для внесения записей является отчет кассира. Документ, в свою очередь, формируется на основании выписанных ПКО и РКО за день (или несколько дней). Отметим, что кредитовые обороты по сч. 50 в ЖО раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть, ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Бланк ЖО № 1

Пример заполнения ЖО № 1

Журнал ордер № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Именно они являются подтверждением факта движения денежных активов фирмы. В ЖО детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

Пример заполнения

Журнал ордер № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в ЖО № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных счецсчетах, то движение по данным местам хранения фиксируйте в ЖО № 3.

Пример заполнения ЖО № 3

Журнал ордер № 4 «Заемные капиталы» и ЖО № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале-ордере 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Стоит отметить, что взаимозачетные операции между российскими фирмами в настоящее время проводятся довольно редко. Однако зачет встречных требований не запрещен.

Журнал-ордер, бланк

Журнал ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ должен быть отражен отдельно.

Бланк ЖО № 6

Журнал ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в ЖО № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

Журнал ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в ЖО следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственных операции.

Бланк ЖО № 8

ЖО № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в ЖО № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

Журнал-ордер 10, образец заполнения

ЖО № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в ЖО № 11. Если компания оказывает услуги или работы, то результаты деятельности также регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Образец заполнения

ЖО № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ЖО № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в ЖО отражайте операции по начислению амортизации на имущественные активы компании. Также в регистре фиксируют сведения об изменениях уставного капитала.

Бланк ЖО № 13

Журнал-ордер 13, образец заполнения

ЖО № 16 «Капитальные вложения»

Информация о имеющихся капитальных вложениях компании должна быть зарегистрирована в отдельном ЖО. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Подписка | GQ

- Местоположение

- План

- Платеж

- Адрес

- Отправить

Шаг 1. РАСПОЛОЖЕНИЕ

США

Международный

Доставить

Выберите местоположение. Choose LocationAfghanistanAlbaniaAlgeriaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelgiumBelizeBeninBermudaBhutanBoliviaBosnia-HerzegovinaBotswanaBrazilBritish Virgin IslandsBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCanary IslandsCape VerdeCayman IslandsCentral African RepChadChileChina Peoples RepublicColombiaComorosCongoCongo, The Democratic Republic of theCook IslandsCosta RicaCote dIvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEaster IslandEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFaeroe IslandsFalkland IslandsFijiFinlandFranceFrench PolynesiaGabonGambiaGeorgiaGermanyGibraltarGreeceGreenlandGrenadaGuatemalaGuineaGuinea-BissauGuyanaHaitiHondurasHong KongHungaryIcelandIndiaIrelandIsle of ManIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKuwaitKyrgyzstanLaosLatviaLebanonLesothoLiberiaLiechtensteinLithuaniaLuxembourgMacaoMa cedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMauritaniaMauritiusMexicoMicronesiaMoldova, Republic ofMonacoMongoliaMonserratMontenegroMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNorfolk IslandNorwayOmanPakistanPanamaPapua New GuineaParaguayPeruPhilippinesPitcairn IslandsPolandPortugalQatarRepl of KoreaReunionRomaniaRwandaSan MarinoSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovak RepublicSloveniaSolomon IslandsSomaliaSouth AfricaSpainSri LankaSt HelenaSt Kitts-NevisSt LuciaSt Pierre & MiquelonSt Vincent & GrenadinesSurinameSwazilandSwedenSwitzerlandTaiwanTajikistanTanzaniaThailandTogoTongaTrinidad and TobagoTunisiaTurkeyTurkmenistanTurks-Caicos IslandsTuvaluUgandaUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVatican CityVenezuelaVirgin IslandsWallis Futuna IslandsWestern SaharaWestern SamoaYemenZambiaZimbabweШаг 2.

ВЫБЕРИТЕ ПЛАНСделайте подарок

Выберите предложение

Наиболее популярные

дайте 1 год за 15 долларов США 10 долларов (скидка 33%)

Отмена в любое время

Выбранный

Печатное издание

. Exclive GQ DAT HAT

. GQ цифровое издание

Подарите 2 года за 24 доллара США 18 долларов США (СКИДКА 25%)

Cancel Anytime

Select

The print edition

An exclusive GQ Dad Hat

Instant access to the GQ digital edition

Give 1 year for $15 $10

Отменить в любое время

Выбрать

Печатное издание

Эксклюзивное издание GQ Шляпа папы

Мгновенный доступ к GQ Digital Edition

Ежеквартально за 50 долларов США

Через три месяца автоматически обновляется по 50 долларов США каждые квартал

Узнайте больше

4 коробки в год, доставляется до двери

.

$200+Товары, проверенные и любимые редакторами GQ

Шаг 3. ПОЛУЧАТЕЛЬ ПОДАРКА

Введите информацию о получателе

Имя

Пожалуйста, введите имя

Фамилия

Пожалуйста, введите фамилию

Электронная почта получателя

Электронная почта не может быть пустой Введите действительный адрес электронной почты

Будет использоваться в соответствии с нашим Пользовательским соглашением и Политикой конфиденциальности

ШАГ 3. ОПЛАТА

Вы можете отменить в любое время.

Кредитная / дебетовая карта #

Эта транзакция защищена шифрованием SSL.

Пожалуйста, введите действительную кредитную карту Пожалуйста, введите действительную кредитную карту

Экспл. МесяцВыберите месяц

Эксп. Год

Выберите год

CVV

Введите действительный CVV

Автоматическое продление и отмена:

По истечении первоначального срока ваша подписка будет автоматически продлеваться через один год (или по текущей ставке) плюс применимый налог с продаж. Ваша подписка будет продолжаться до тех пор, пока вы не отмените ее. Поскольку ставка может измениться, мы будем отправлять уведомление перед каждым продлением с указанием срока, а затем текущей ставки. Если вы ничего не сделаете, мы будем взимать плату выбранным вами способом оплаты. Вы можете отменить в любое время, чтобы получить возмещение за часть, оставшуюся от вашей подписки, войдя в свою учетную запись или позвонив по телефону 1-800-405-8085.

Подписываясь, вы соглашаетесь с нашим пользовательским соглашением (включая отказ от групповых исков и положения об арбитраже), нашей политикой конфиденциальности и заявлением о файлах cookie, а также условиями автоматического продления/отмены, указанными выше (включая отказ ЕС/Великобритании от прав на отзыв).

Разместить заказ

Эта транзакция защищена шифрованием SSL

Пожалуйста, введите свою платежную информацию ниже, прежде чем продолжить покупку через PayPal.

Автоматическое продление и отмена:

По истечении первоначального срока ваша подписка будет автоматически продлеваться через один год на (или по текущей ставке) плюс применимый налог с продаж. Ваша подписка будет продолжаться до тех пор, пока вы не отмените ее. Поскольку ставка может измениться, мы будем отправлять уведомление перед каждым продлением с указанием срока, а затем текущей ставки. Если вы ничего не сделаете, мы будем взимать плату выбранным вами способом оплаты. Вы можете отменить в любое время, чтобы получить возмещение за часть, оставшуюся от вашей подписки, войдя в свою учетную запись или позвонив по телефону 1-800-405-8085.

Подписываясь, вы соглашаетесь с нашим пользовательским соглашением (включая отказ от групповых исков и положения об арбитраже), нашей политикой конфиденциальности и заявлением о файлах cookie, а также условиями автоматического продления/отмены, указанными выше (включая отказ ЕС/Великобритании от прав на отзыв).

Оформить заказ по номеру

Автоматическое продление и отмена:

По истечении первоначального срока действия ваша подписка будет автоматически продлеваться через один год на сумму (или по текущей ставке) плюс применимый налог с продаж. Ваша подписка будет продолжаться до тех пор, пока вы не отмените ее. Поскольку ставка может измениться, мы будем отправлять уведомление перед каждым продлением с указанием срока, а затем текущей ставки. Если вы ничего не сделаете, мы будем взимать плату выбранным вами способом оплаты. Вы можете отменить в любое время, чтобы получить возмещение за часть, оставшуюся от вашей подписки, войдя в свою учетную запись или позвонив по телефону 1-800-405-8085.

Подписываясь, вы соглашаетесь с нашим пользовательским соглашением (включая отказ от групповых исков и положения об арбитраже), нашей политикой конфиденциальности и заявлением о файлах cookie, а также условиями автоматического продления/отмены, указанными выше (включая отказ ЕС/Великобритании от прав на отзыв).

Купить с

ШАГ 4. АДРЕС ДОСТАВКИ

Да, я хотел бы подарить один год GQ только цифрового доступа за 10 долларов.

Введите информацию о получателе

Имя

Фамилия

Почтовый адрес

Квартира, этаж, единица и т. д. (необязательно)

Электронная почта получателя

Будет использоваться в соответствии с нашей политикой конфиденциальности. Квартира, этаж, единица и т. д. (необязательно)

Город

Пожалуйста, укажите город

Состояние ALAKAZARCACOCTDEDCFLGAHIIDILINIAKSKYLAMEMDMAMIMNMSMOMTNENVNHNJNMNYNCNDOHOKORPARISCSDTNTXUTTVTVAWAWVWIWYAAAEAPPR

Пожалуйста, выберите штат

Zip

Пожалуйста, введите код

Вы можете отменить в любое время

Транспортировка и обработка

Включено

Всего в счете

0,00 долл. США

+ налог с продаж, где применимо

По истечении первоначального срока ваша подписка будет автоматически продлеваться через один год (или по текущей ставке) плюс применимый налог с продаж. Ваша подписка будет продолжаться до тех пор, пока вы не отмените ее. Поскольку ставка может измениться, мы будем отправлять уведомление перед каждым продлением с указанием срока, а затем текущей ставки. Если вы ничего не сделаете, мы будем взимать плату выбранным вами способом оплаты. Вы можете отменить в любое время, чтобы получить возмещение за часть, оставшуюся от вашей подписки, войдя в свою учетную запись или позвонив по телефону 1-800-405-8085.

Подписываясь, вы соглашаетесь с нашим пользовательским соглашением (включая отказ от коллективных исков и положения об арбитраже), нашей политикой конфиденциальности и заявлением о файлах cookie, а также условиями автоматического продления/отмены, указанными выше (включая отказ ЕС/Великобритании от прав на отзыв).

Подписываясь, вы соглашаетесь с нашим Пользовательским соглашением (включая отказ от коллективных исков и положения об арбитраже), а также с Политикой конфиденциальности и Заявлением о файлах cookie.

Подписывайся

+ налог с продаж, где применимо

Эта транзакция защищена шифрованием SSL

Часто задаваемые вопросы

Как разместить заказ на Scholastic News Edition 1? Могу ли я разместить заказ за пределами США? Есть ли ресурсы, которые помогут мне оплатить подписку на мой класс? Что делать, если я не доволен своей покупкой? Как изменить количество подписок в ранее размещенном заказе? Как доставляются мои журналы? Что делать, если я не получил их все? Какова стоимость доставки и налог с продаж?

Как мне начать использовать цифровые ресурсы моего журнала?

Могут ли мои ученики получить доступ к веб-сайту?

Каковы требования к системе и программному обеспечению для цифровых ресурсов моего журнала?

Как я могу максимально эффективно использовать цифровые ресурсы моего журнала в классе?

Как получить Руководство для учителя?

Могу ли я получить доступ к старым выпускам моего журнала после того, как на веб-сайте появился новый выпуск?

Как сохранить статью или учебный материал для последующего использования?

У меня проблемы с воспроизведением видео. Пожалуйста помоги!

Как отменить заказ на Scholastic News Edition 1? Что делать, если у меня все еще есть вопрос или запрос на обслуживание?

Как разместить заказ на Scholastic News Edition 1? Могу ли я разместить заказ за пределами США?

Чтобы заказать онлайн, нажмите здесь. Для почтовых заказов распечатайте эту форму в формате PDF, , приложите к ней чек и отправьте по указанному адресу.

Для заказа в Канаде позвоните по телефону 1-888-752-4690 или отправьте электронное письмо по адресу [email protected]. Для получения любой другой информации о международных заказах звоните по телефону 1-573-632-1687.

Есть ли ресурсы, которые помогут мне оплатить подписку на мой класс?

Посетите нашу страницу финансирования Scholastic Magazines или позвоните по телефону 1-800-387-1437.

Что делать, если я не доволен своей покупкой?

Мы отвечаем за каждый издаваемый нами журнал и книгу и даем вам академическую гарантию: оценка заказанного вами журнала занимает до 30 дней. Если вы не полностью удовлетворены, просто позвоните нам по телефону 1-800-631-1586 или напишите «отменить» в своем счете и ничего не должны.

Как изменить количество подписок в ранее размещенном заказе?

Чтобы настроить подписку, позвоните по номеру 1-800-631-1586 с 7:00 до 18:00 по центральному времени.

Как доставляются мои журналы? Что делать, если я не получил их все?

Ваши журналы завернуты в термоусадочную пленку и отправлены в пачках.

Если вы не получили все свои журналы, сначала проверьте график публикации журналов в Интернете или в Руководстве для учителя, чтобы определить, когда ожидать выпуски. Посоветуйтесь с другими сотрудниками вашей школы. Кто-то может держать ваши копии. Свяжитесь с местным почтовым отделением, чтобы узнать, не было ли проблем с доставкой или задержек. Если вы все еще не нашли или не получили свои журналы, сообщите нам об этом по телефону 1-800-631-1586, чтобы мы могли обеспечить их получение.

Какова стоимость доставки и налог с продаж?

Стоимость доставки и обработки составляет 10% от общей стоимости экземпляров для учащихся. Для книг стоимость доставки и обработки составляет 9% от общей стоимости.

Scholastic Magazines должны взимать налог с продаж для заказов из штатов, где это требуется по закону, если только с вашим заказом не предоставлено доказательство освобождения от налога с продаж. Если у вас есть сертификат об освобождении от налога с продаж, его можно отправить по факсу 1-800-560-6815 или по почте:

Scholastic Inc.

2931 E. McCarty Street

Jefferson City, MO

65101-9957

Как мне начать использовать цифровые ресурсы моего журнала?

Чтобы войти в систему в первый раз, просто нажмите «Войти» в правом верхнем углу экрана и введите данные для входа. Затем выберите «Создать учетную запись сейчас» и следуйте инструкциям на экране. Вам потребуется код доступа, который вы получите вместе с Руководством для учителя и по электронной почте. Вы должны быть текущим подписчиком, чтобы получить доступ к онлайн-ресурсам журнала.

После того, как вы зарегистрируетесь, вы также можете создать пароль для класса, чтобы ваши ученики также могли получать доступ к веб-сайтам. Выберите «Редактировать» в разделе «Доступ учащихся» в списке журналов в классе. Поделитесь этим паролем класса со своими учениками.

Могут ли мои ученики получить доступ к веб-сайту?

Да! Вы можете создать классный пароль, который позволит вашим учащимся входить на веб-сайт дома или во время занятий. Учащиеся не смогут просматривать учебные материалы, такие как листы навыков, ключи для ответов или руководства для учителей.

Чтобы создать пароль для класса, щелкните настройки своей учетной записи в правом верхнем углу и выберите Моя панель управления. Выберите «Редактировать» в разделе «Доступ учащихся» в списке журналов в классе. Поделитесь этим паролем со своими учениками.

Каковы требования к системе и программному обеспечению для цифровых ресурсов моего журнала?

Операционные системы:

- OS X Mountain Lion и выше

- Windows 8 и выше

Браузеры:

- Рекомендуется: Google Chrome версии 59. 0 и выше

- Mozilla Firefox версии 54.0 и выше

- Internet Explorer 11 и выше

- Safari 6.0 и выше

- Microsoft Edge

Устройства:

- Chromebook под управлением Chrome OS (все версии)

- Android-устройства с Jelly Bean и выше

- устройства iOS под управлением iOS 6 и более поздних версий

Плагины:

- Файлы cookie должны быть включены для Scholastic.com.

- На ПК для просмотра учебных ресурсов, таких как таблицы навыков и планы уроков, требуется Adobe Reader, Adobe Acrobat или другая программа для чтения PDF-файлов. Вы можете скачать Adobe Reader бесплатно здесь.

- На Mac большинство PDF-документов можно открыть непосредственно в OSX, но для интерактивных PDF-файлов, таких как листы навыков, требуется программа для чтения PDF-файлов, например Adobe Reader. Вы можете скачать Adobe Reader бесплатно здесь.

- Если у вас возникли проблемы с просмотром видео, возможно, интернет-брандмауэр вашей школы не позволяет вам смотреть их. Чтобы получить доступ к нашему видеоконтенту, попросите системного администратора разрешить доступ ко всем URL-адресам на этой странице.

- Scholastic.com иногда использует всплывающие окна для представления важной информации. Если всплывающее окно заблокировано, это будет указано в адресной строке браузера значком. Чтобы убедиться, что вы видите эти сообщения, используйте раскрывающееся меню и выберите «Всегда разрешать всплывающие окна с этого сайта».

Как максимально использовать цифровые ресурсы моего журнала в классе?

Вам решать! Многие учителя используют классные компьютеры или планшеты со студентами или проектируют с помощью интерактивной доски или проектора. Видео — хорошее место для начала, потому что они отлично подходят для подготовки к чтению. Каждый из них предлагает справочную информацию и вызывает у учащихся интерес к тому, что они собираются читать. Кроме того, вы можете проектировать статьи для группового чтения или помогать направлять индивидуальное чтение. Ваша цифровая подписка также отлично подходит для последующего чтения с распечатываемыми страницами навыков, которые оценивают понимание прочитанного и другие навыки.

Обратитесь к своему Учебному пособию, чтобы узнать, как лучше всего эффективно интегрировать цифровые ресурсы вашего журнала в планы уроков.

Как получить Руководство для учителя?

Пособия для учителя, включающие экземпляры журналов для учащихся, предоставляются в печатном виде без дополнительной оплаты по следующим тарифам:

- 10–39 подписок: 1 Руководство для учителя

- 40–69 подписок: 2 руководства для учителей

- При увеличении на 30 дополнительных подписок вы получаете еще одно Руководство для учителя.

Если ваши журналы отправляются в двух или более упаковках, все Руководства для учителей отправляются вместе в одной из посылок.

Если у вас есть печатный и цифровой доступ, ваше Руководство для учителя также находится в Интернете. Вы найдете его на главной странице или через функцию «поиск». Вы можете скачать, а затем сохранить или распечатать PDF-копию.

Могу ли я получить доступ к старым выпускам моего журнала после обновления веб-сайта до нового выпуска?

Да! Ваши полные цифровые выпуски со всеми соответствующими учебными ресурсами (такими как видео и листы навыков) доступны вам в течение всего года в архиве вашего журнала. Просто нажмите кнопку «Все выпуски» в верхней части каждой веб-страницы или выполните поиск определенной статьи или видео.

Как сохранить статью или учебный материал для последующего использования?

Вы можете сохранить свои любимые ресурсы, чтобы использовать их позже, добавив их в закладки. Найдите маленький значок закладки в правом углу страниц выпусков или учебных материалов. Нажмите на него, и когда он станет розовым с желтой звездой, вы сохранили этот ресурс на потом.

Чтобы найти ресурсы, отмеченные закладками, перейдите в раздел «Мои закладки» в верхней части сайта.

У меня проблемы с воспроизведением видео. Пожалуйста помоги!

Производительность видео зависит от скорости и качества школьного оборудования и интернет-соединения.

Несколько советов для успешной потоковой передачи видео в классе:

- Закройте все приложения, которые вы не используете на своем компьютере. Если у вас открыто слишком много приложений, ваш компьютер может работать медленно.

- Если вы получили сообщение «Видеопоток в настоящее время недоступен», попробуйте воспроизвести его в другом браузере или очистите кеш браузера. Чтобы очистить кеш:

- Chrome: Перейдите в Chrome и выберите «Очистить данные браузера». Установите флажок «Кэшированные изображения и файлы» и нажмите кнопку «Очистить данные просмотра».

- Firefox: Перейдите в раздел «История» и выберите «Очистить недавнюю историю». Разверните «Подробности» и убедитесь, что «кеш» проверен. Выберите временной диапазон и нажмите кнопку «Очистить сейчас».

- Safari: Перейдите в раздел «История» и выберите «Очистить историю» внизу. Затем выберите временной диапазон и нажмите кнопку «Очистить историю».

- Internet Explorer: Перейдите в «Инструменты» (с помощью значка шестеренки) и выберите «Безопасность». Затем нажмите «Удалить историю просмотров». Убедитесь, что вы сняли флажок «Сохранить данные избранного веб-сайта» и отметили «Временные файлы Интернета» и «Файлы cookie». Затем нажмите «Удалить».

- Загрузите видео заранее. Если у вас есть доступ к веб-сайту вашего журнала до начала обучения, вы можете сделать это, просто нажав кнопку «Воспроизвести», а затем нажав «Пауза». Когда видеоплеер находится в режиме паузы, видео будет продолжать загружаться. Когда вы будете готовы начать урок, просто нажмите кнопку воспроизведения, чтобы начать просмотр видео. Вы можете сделать это за несколько часов или всего за несколько минут до урока.

Если у вас по-прежнему возникают проблемы с просмотром видео, возможно, интернет-брандмауэр вашей школы не позволяет вам смотреть их. Чтобы получить доступ к нашему видеоконтенту, попросите системного администратора разрешить доступ ко всем URL-адресам на этой странице.

Если вы по-прежнему не можете воспроизводить видео, позвоните в службу поддержки по телефону 1-800-SCHOLASTIC и выберите вариант 2 или отправьте нам электронное письмо.

Как доставляются мои журналы? Что делать, если я не получил их все?

Мы можем вам чем-то помочь, прежде чем вы решите отменить подписку? Если это так, свяжитесь с нами.

В противном случае вы можете написать «отменить» в своем счете-фактуре, позвонить по телефону 1-800-SCHOLASTIC (1-800-724-6527) или написать нам по электронной почте, указав номер своей учетной записи, имя и полный адрес доставки. С вас будет взиматься плата за любые вопросы, отправленные по почте после 30-дневного бесплатного пробного периода.

Что делать, если у меня все еще есть вопрос или запрос на обслуживание?

Если вы уже являетесь подписчиком, позвоните 1-800-631-1586 или напишите по электронной почте в нашу службу поддержки клиентов.

Об авторе