Журнал ордер 6 апк: ордер N 6 / КонсультантПлюс

Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

Журналы-ордера и вспомогательные ведомости представляют собой основные формы регистров бухгалтерского учета, используемые в журнально-ордерной форме счетоводства. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов. Как сформировать эти формы в «1С:Бухгалтерии 8» с детализацией по различным аналитическим показателям, рассказывают методисты фирмы «1С».

Содержание

- Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

До появления компьютерной техники основной формой ведения бухгалтерского учета в СССР была журнально-ордерная, основанная на использовании журналов-ордеров и вспомогательных ведомостей в качестве учетных регистров*.

Примечание:

* О журнально-ордерной форме счетоводства читайте в номере 6 (июнь) «БУХ.1С» за 2004 год, стр. 42.

Традиционно журналы-ордера построены на использовании принципа регистрации в них кредитовых оборотов по каждому балансовому счету в корреспонденции с дебетуемыми счетами. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов.

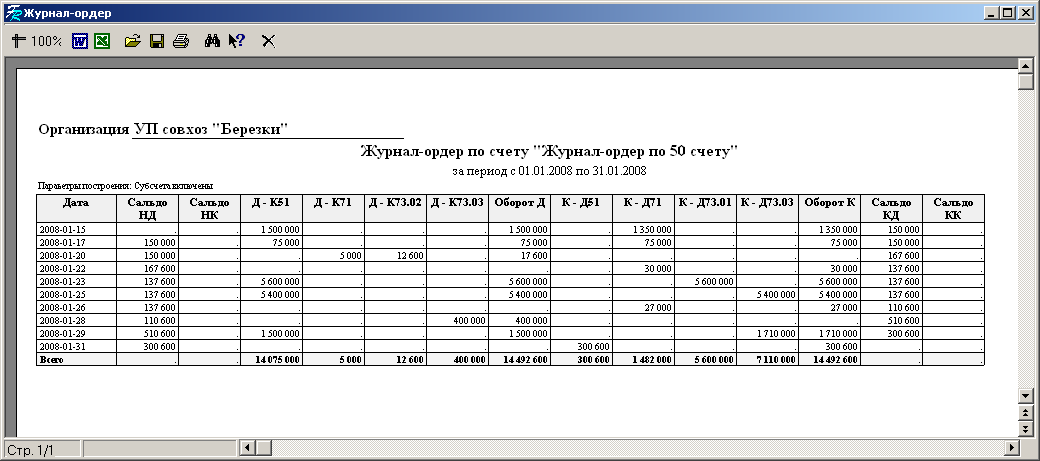

«1С:Бухгалтерия 8» позволяет сформировать журнал-ордер и ведомость по любому счету бухгалтерского учета с помощью отчета «Обороты счета» (меню «Отчеты» -> «Обороты счета»). Отчет «Обороты счета» выводит начальный и конечный остаток и обороты выбранного счета за указанный период, детализацию этих оборотов в разрезе корреспондирующих счетов.

Для первоначального формирования отчета «Обороты счета» достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. После чего нажать кнопку «Сформировать» на командной панели формы отчета. Для примера сформируем отчет «Обороты счета» по счету 60 «Расчеты с поставщиками и подрядчиками» для организации ООО «Белая акация» за I квартал 2006 года (см. рис. 1).

Рис. 1

По умолчанию отчет в программе формируется с детализацией по субконто выбранного счета и показывает как дебетовые, так и кредитовые обороты счета, в корреспонденции с другими счетами. В приведенном примере данные в отчете детализированы по субконто счета 60: контрагенты, договоры, документы расчетов с контрагентом.

Для того, чтобы сформировать в программе журнал-ордер или ведомость по счету, нужно выполнить соответствующие настройки отчета «Обороты счета» с помощью кнопки «Настройка…» командной панели формы отчета.

В окне настройки на закладке «Общие» выберем Период — По дням, снимем флажок «Дебет» для «Оборотов со счетами». На закладке «Детализация счета» с помощью кнопки удалим из списка субконто «Контрагенты», «Договоры» и «Документы расчетов с контрагентом» (список субконто на закладке должен быть пустым). После выполнения всех настроек нажмем на кнопку «ОК» в правой нижней части окна настройки (см. рис. 2).

Рис. 2

Сформированный отчет содержит все данные, характерные для журнала-ордера (кредитовые обороты счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с дебетуемыми счетами), при этом название отчета остается прежним «Обороты счета 60». Отчет детализирован по дням совершения хозяйственных операций (см. рис. 3).

Рис. 3

В окне настройки на закладке «Общие» выберем Период — По дням, установим флажок «Дебет» и снимем флажок «Кредит» для «Оборотов со счетами», правее установим флажок «По субсчетам кор.счетов» для детализации отчета по субсчетам корреспондирующих счетов. На закладке «Детализация счета» список субконто оставим пустым. После выполнения всех настроек нажмем на кнопку «ОК» в правой нижней части окна настройки.

На закладке «Детализация счета» список субконто оставим пустым. После выполнения всех настроек нажмем на кнопку «ОК» в правой нижней части окна настройки.

Сформированный отчет содержит все данные, характерные для вспомогательной ведомости к журналу-ордеру (дебетовые обороты счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитуемыми счетами), при этом название отчета остается прежним «Обороты счета 60». Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов.

Если проводить аналогию с программой «1С:Бухгалтерия 7.7», то отчет «Обороты счета» позволяет с помощью настройки его параметров получить как «Журнал-ордер (ведомость) по счету» так и «Журнал-ордер по субконто». Для получения аналога первого отчета нужно в параметрах настройки на закладке «Общие» выбрать «Период» — «По дням», а на закладке «Детализация» удалить из списка все значения субконто, после чего нажать кнопку «ОК» в форме настройки. Чтобы получить раздельно «Журнал ордер» и «Ведомость по счету», нужно выполнить дополнительные настройки, описанные в настоящей статье.

Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

Журнал-ордер 1, образец заполнения

Любое Российское предприятие вправе самостоятельно выбирать систему учета и форму ведения бухгалтерских отчетов. Основная задача и цель формирования данных – это достоверность, доступность, точность, прозрачность и исключение вероятности утечки данных. Выделяется несколько методов ведения бухучета, одним из которых является журнально-ордерная система. В нашей статье мы рассмотрим, как заполнять, и для чего нужны журнал-ордер 1, 2, 3, 4 и т.д.

Нумерация регистров учета

В бухгалтерской практике выделяют несколько систем учета:

- упрощенная;

- мемориально-ордерная;

- журнально-ордерная.

Наиболее широкое применение нашел ордерный учет. В современно-технологическом бухучете создается огромное количество вариантов ПО, направленных на достижение максимального результата. Использование автоматизированных систем позволяет сократить время на формирование отчетности и достичь достоверности отображаемых сведений.

Нумерации подлежат все регистры, независимо от того, журнал-ордер 6, 2, 3 или какой-либо другой, они представляют собой бланк в большом формате, где присутствует графы для указания счетов и субсчетов, а также графы для отображения их корреспонденции. Записи формируются каждый раз при поступлении первичной документации и по мере их формирования и составления ведомостей. На каждый отдельный синтетический счет заводятся журналы бухгалтерского ордера. Один журнал отображает информацию о движении по определенному счету за текущий месяц.

Отметим, что в статье рассматривается журнальная форма учета для крупных и средних производственных компаний, кроме АПК и ИП, порядок составления отчетности для подобных компаний отличается, в их случае используются иные формы ведомостей.

Учет операций по расчетному счету

Нумерация ордеров:

- Журнал-ордер 1. Отображаются сведения по сч. 50.

- Журнал-ордер 2. Ведется по сч. 51.

- Журнал-ордер 3. Включаются синтетические счета 55, 56, 57.

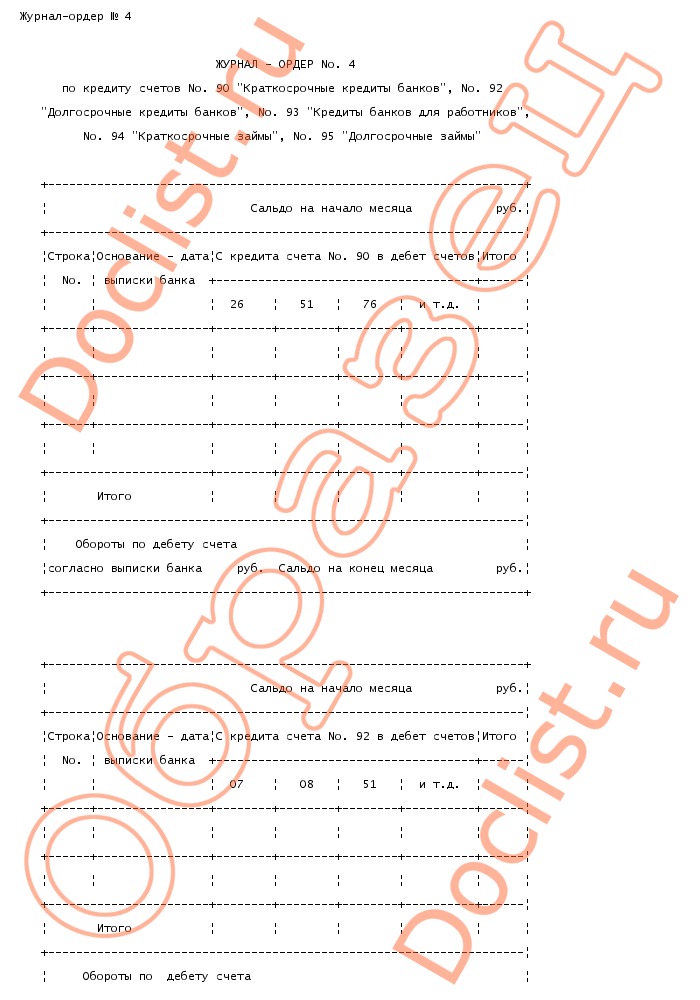

- Журнал-ордер 4. Отображает информацию в разрезе по сч. 90, 92, 93, 94, 95.

- Журнал-ордер 6. Включаются сведения по синтетическому сч. 60.

- Журнал-ордер 7. Отображается информация о движении синтетического сч. 71.

- Журнал-ордер 8. Включаются сч. 06, 09, 97, 61, 64, 67, 75, 76, 63, 58, 73.

- Журнал 10. Входят сч. 02, 70, 10, 20, 84, 23, 65, 69, 26, 28, 29, 05, 44, 31.

- Журнал-ордер 11. Отображается движение сч. 40, 41, 43, 45, 46, 62.

- Журнал 12. Ведется по сч. 82, 96, 86, 89, 85, 87, 88.

- Журнал-ордер 13. Включаются сч. 01, 03, 04, 47, 48.

- Журнал 14. Движение по сч. 14.

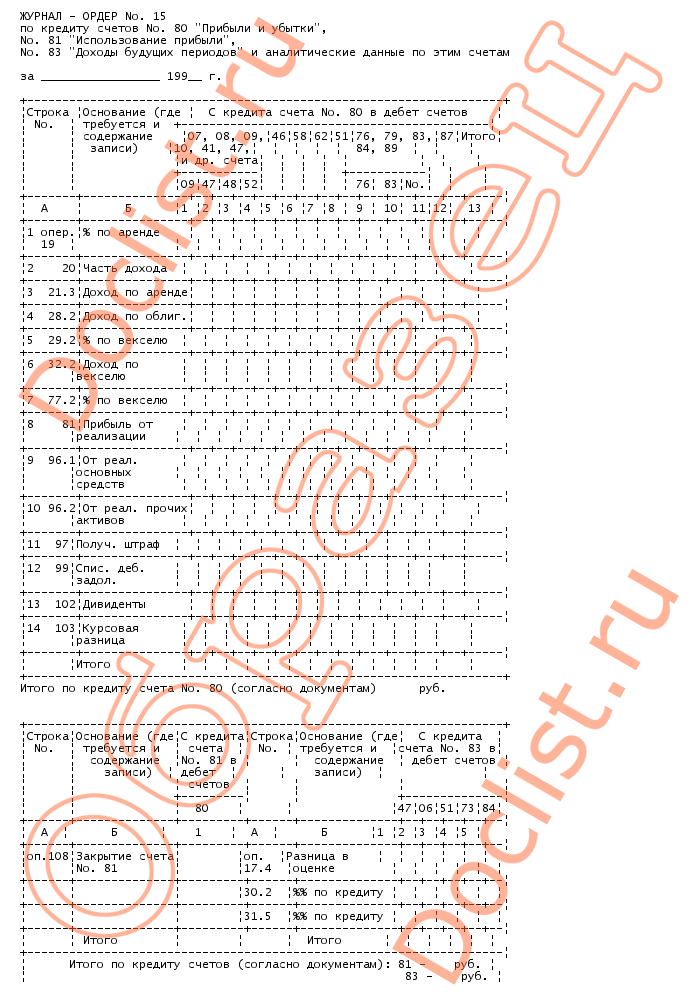

- Журнал-ордер 15. Затрагиваются сч. 80, 81, 83.

- Журнал 16. В состав отчета входит движение по синтетическим счетам 07, 08, 11.

Далее рассмотрим, для чего формируются журналы бухгалтерского ордера, как 10, 11 или 12, так и все остальные номера ведомостей.

Регистр №1

На основании первичной документации в форме журнала номер 1 формируется накопительным результатом строго в хронологическом порядке информация о движении по кассе, ей соответствует синтетический счет 50 и в разрезе по аналитике: 50-1, 50-2, 50-3. На лицевой части документа указывается кредитовый оборот, а на обороте – дебетовый.

Документ составляется на основании отчетов кассира и приложениях к ним. По итогам каждого дня бухгалтер вносит записи, а по окончании текущего месяца подбивается итог. Как правильно вести журнал-ордер 1 подскажет нашим читателям образец заполнения, представленный ниже.

Отметим, что законодательством разрешается вносить информацию не по итогу каждого рабочего дня, а по результатам, например, 3-5 дней. Такой вариант формирования допускается, если на предприятии отмечается незначительное финансовое движение по кассе. При этом в строке «дата» необходимо показать начальное и конечное число формирования записи. Пример заполнения, который читатели могут скачать у нас на сайте, поможет бухгалтерам правильно отразить данные в ведомости.

При этом в строке «дата» необходимо показать начальное и конечное число формирования записи. Пример заполнения, который читатели могут скачать у нас на сайте, поможет бухгалтерам правильно отразить данные в ведомости.

Регистр №2

Данная отчетность используется для отражения результатов по расчетным счетам (сч. 51). Заполняется в соответствии с банковскими выписками и приложений к ним при каждом поступлении выписки. На титульной стороне документа отражается движение по кредиту, а на обороте бланк имеет форму ведомости, где заносится движение по дебету. Если информация вносится сразу по нескольким выпискам, то в строке «дата» указывается начальное и конечное число операций.

Регистр №3

Вносится информация по банковским спецсчетам, используется синтетический сч. 55. Эти расчетные счета дают информацию о наличии и движении денежных единиц в отечественной и иностранной валюте, находящихся в пределах территории России, так и за ее границей. За пределами страны наличие денежных знаков подтверждается такими документами:

- аккредитивы;

- платежные документы;

- депозиты;

- чековые книжки и т.

д.

д.

Заполнить журнал представляется возможность, как по синтетическому сч. 55, так и в разбивке по аналитике. Записи вносятся в соответствии с полученными банковскими выписками.

Регистр №4

В документации отображаются сведения по 66 и 67 синтетическому счету, они предназначены для отображения расчетных операций по краткосрочным и долгосрочным кредитным продуктам в совмещении по дебетовым и кредитовым движением. Данные вносятся в соответствии с кредитным договором с контрагентом, получившем или выдавшем кредит.

Регистр №6

Это документ, обеспечивающий отражение информации по расчетам с поставщиками продукции и подрядчиками. Отчетность формируется, как в синтетическом, так и в аналитическом виде по каждому подтверждающему документу. Сальдо на текущий месяц переносится с отчета, оформленного за прошлый период. Здесь отображается информация о сумме начислений со стороны поставщика или подрядчика и о сумме перечисленных денежных средств по соответствующему договору.

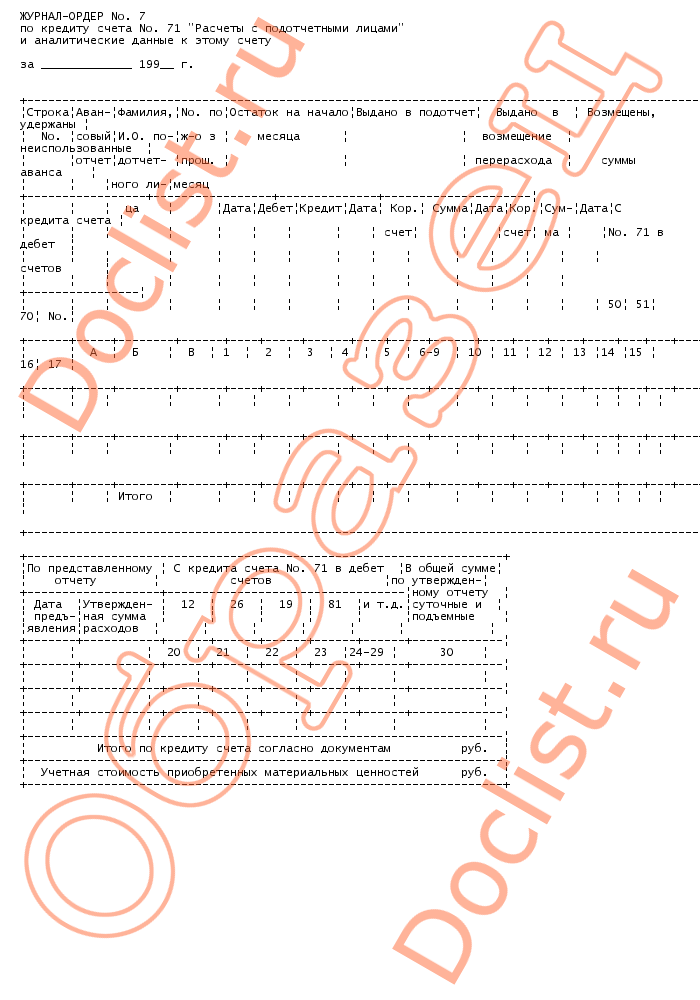

Регистр №7

Расчеты с подотчетными лицами, которые на балансе учитываются по сч. 71, отражаются в журнале бухгалтерского ордера №7, записи формируются отдельно по синтетическому счету и в разрезе по аналитике соответственно по каждому отдельному подотчетному лицу.

Сумма выданного аванса, сумма затраченных средств, размер возвращенных неиспользованных денежных средств, а также перерасход аванса отражаются отдельно по соответствующим графам, но в одной строке по одному авансовому отчету.

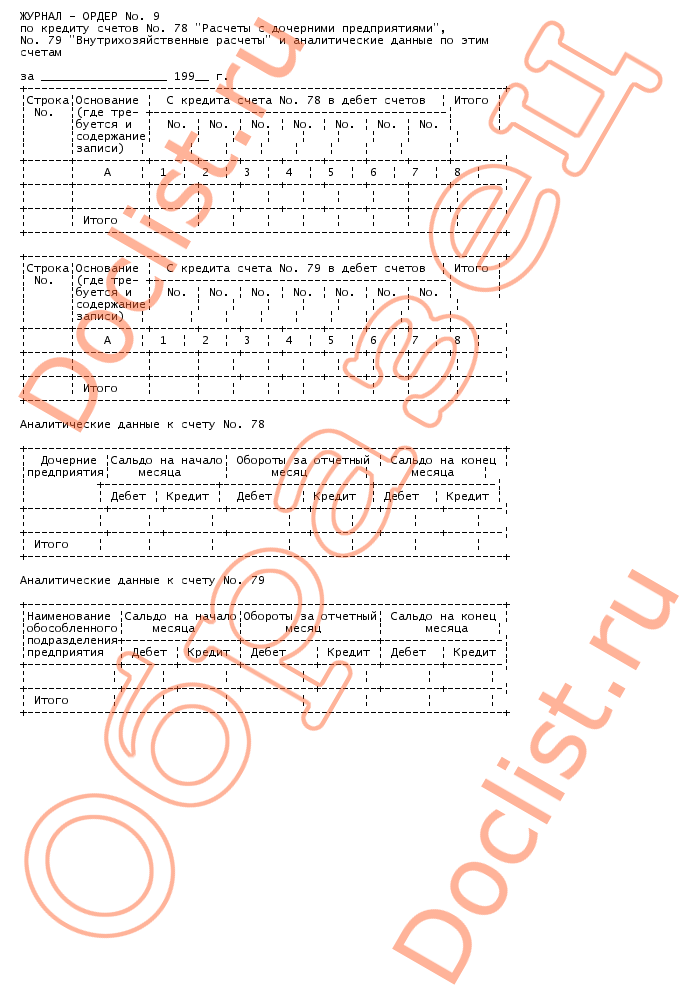

Регистр №8

Ордер №8 следует заполнять в соответствии с показателями журнала №6. В нем затрагиваются несколько счетов: 60, 62, 68, 76, 79. Записи вносятся по каждому контрагенту и основания расчета. Показывается сальдо на начало месяца, которое совпадает с конечным сальдо отчета за прошлый период, дебетовые и кредитовые обороты, и полученное сальдо на конец текущего месяца.

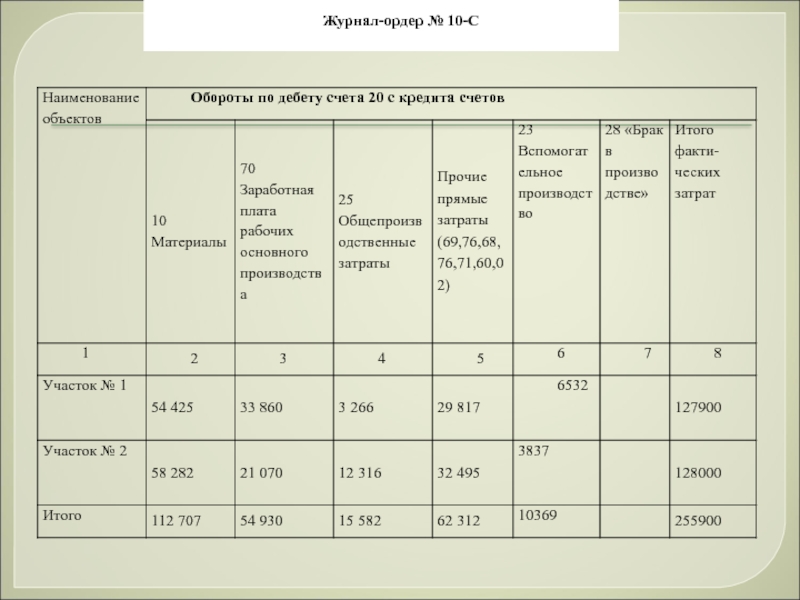

Регистр №10

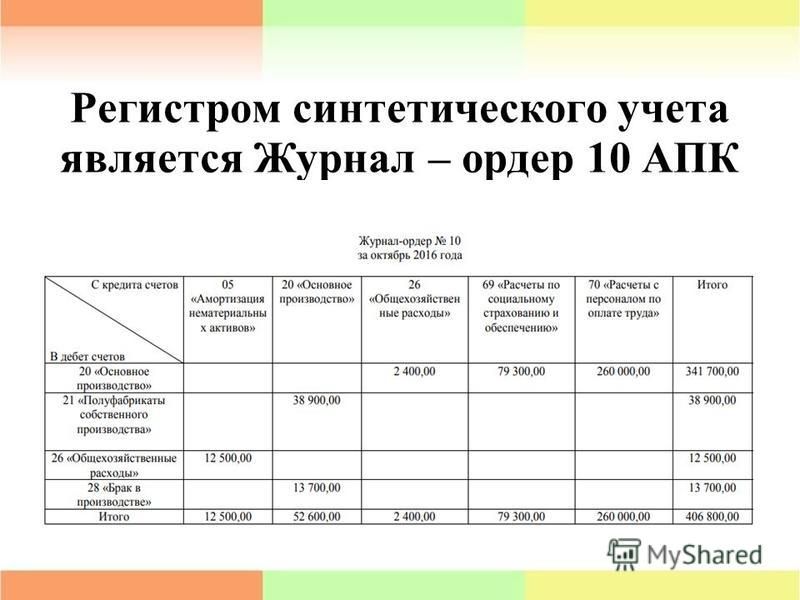

Заполняется по кредитовому движению основных счетов: 05, 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97. Также отражается их корреспонденция с учетом производственных затрат. Записи вносятся в соответствии с ведомостью №12, где указывается информация о расходах основных и вспомогательных цехов, а также согласно ведомости №15, где вносятся сведения о затратах на общезаводские нужды и затратах на будущие периоды.

Также отражается их корреспонденция с учетом производственных затрат. Записи вносятся в соответствии с ведомостью №12, где указывается информация о расходах основных и вспомогательных цехов, а также согласно ведомости №15, где вносятся сведения о затратах на общезаводские нужды и затратах на будущие периоды.

Регистр №11

В отчетность вносятся сведения по результатам текущего месяца по счетам: 40, 41, 43, 45, 46, 62, 90. Журнал-ордер 11 отражает обобщающую информацию по реализации ТМЦ и суммам выполненных этапов, но незавершенных работ по выпуску готовой продукции. Записи формируются на основании товарно-транспортных накладных и счетов-фактур.

Регистр №12

Документ отражает сведения по целевому финансированию, учет которого ведется на сч. 86. Указываются кредитовые обороты в корреспонденции с другими счетами (50, 51). Записи формируются в соответствии с банковских выписок, бухгалтерских справок и иной первичной документации. Отчет также составляется по итогам текущего месяца в разрезе по каждому назначению целевого финансирования и источников их прибытия.

Регистр №13

Отражаются сведения по движению основных средств, затрагиваются счета 01, 02, 80. В журнале бухгалтерского ордера №13 вносятся данные по кредитовому и дебетовому обороту указанных счетов и их корреспонденция. Записи производятся на основании первичной документации. Периодичность составления отчетности – квартал.

Регистр №15

Используется для отражения информации по 84, 98, 99 счетам. На титульной стороне документа указываются кредитовые обороты в корреспонденции с соответствующим синтетическим учетом. Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции.

Регистр №16

Отражаются кредитовые обороты 07, 08 сч. В корреспонденции с соответствующим синтетическим учетом в разрезе по аналитике, записи формируются по каждому отдельному объекту. Ведомость составляется в соответствии с документами аналитического бухучета и первичной документацией по капитальным инвестициям.

Формирование итоговой отчетности

По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Данный документ служит основанием для составления промежуточной бухгалтерской отчетности (баланса). Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Данная система предназначена для ведения бухучета вручную и работа с документами довольно громоздкая. Поэтому для оптимизации и усовершенствования ведения регистров используется автоматизированная форма учета. Организация может самостоятельно разработать журналы при помощи программ Word и Excel, и для этого не обязательно быть программистом.

(Образец) Журнал-ордер №1

18979 (Аспекты учета денежных средств сельскохозяйственного предприятия) — документ, страница 9

Выписки банка

Основанием для бухгалтерских записей по счету 51 «Расчетные счета» являются выписки банка с приложенными документами. В выписках текст закодирован, поскольку в банке лицевые счета клиентов обрабатываются на вычислительных машинах.

В выписках текст закодирован, поскольку в банке лицевые счета клиентов обрабатываются на вычислительных машинах.

Расчетный счет для банка является пассивным, поэтому поступление средств и остаток отражаются в банке на кредите счета, а списание — на дебете. Это следует учесть при обработке выписок банка в хозяйстве (дебет и кредит здесь меняются местами).

Полученные выписки бухгалтерия хозяйства тщательно проверяет по соответствующим документам, являющимся основанием для платежей. Если при проверке обнаружатся допущенные банком ошибки, то суммы ошибочных записей бухгалтерия хозяйства должна отнести на субсчет 2 «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами кредиторами» и немедленно сообщить об этом учреждению банка, в котором открыт расчетный счет. Против каждой суммы в выписке ставится номер корреспондирующего счета.[16]

Регистры бухгалтерского учета

Регистром бухгалтерского учета, в котором отражаются операции по расчетному счету при журнально-ордерной форме учета, является журнал-ордер № 2-АПК. Журнал-ордер № 2-АПК служит для отражения кредитовых оборотов по счету 51 «Расчетный счет» в разрезе корреспондирующих счетов. В конце журнала-ордера в специальном разделе отражаются дебетовые обороты счета 51.

Журнал-ордер № 2-АПК служит для отражения кредитовых оборотов по счету 51 «Расчетный счет» в разрезе корреспондирующих счетов. В конце журнала-ордера в специальном разделе отражаются дебетовые обороты счета 51.

Основанием для бухгалтерских записей в журнале-ордере являются выписки банка с приложенными документами. Записи в журнале — ордере № 2-АПК делают по корреспондирующим счетам на основании выписок банка за каждый день или итогами по нескольким выпискам. Если записи производят итогами по выпискам, то в графе «Дата» указывают начальную и конечную дату выписок. Предварительно однородные операции (с одинаковой корреспонденцией) суммируют в соответствии со сделанной разметкой в выписках банка и приложенных к ним документах.

Записи в журнале-ордере сумм итогами за несколько дней, а не по каждой операции значительно сокращают учетную работу.

Суммы оборотов по дебету счета 51 на последних страницах журнала-ордера служат для контрольных целей. Одновременно эти суммы отражаются в соответствующих журналах-ордерах по кредитовому признаку (журналы-ордера № 6, 8, 11 и др. ).

).

Дебетовые обороты записывают аналогично на основании выписок банка с предварительным суммированием операций по корреспондирующим счетам. Остаток средств на расчетном счете показывают только на начало и конец каждого месяца. На протяжении месяца для оперативных целей используют данные об остатках средств, показанные в выписках банка.

В случаях, когда корреспондирующими счетами являются счета учета капитала и финансовых результатов деятельности, для конкретизации сумм по статьям аналитического учета к журналу-ордеру № 2-АПК ведут листки-расшифровки. Журнал-ордер № 2-АПК является регистром месячного обращения. По истечении каждого месяца в журнале-ордере в этом случае выводят суммы оборотов за месяц, которые необходимо перенести в Главную книгу.[18]

Разноска в Главную книгу

Оборот по кредиту счета из журнала-ордера заносят в Главную книгу по счету 51 общей суммой в графу «Оборот по кредиту». Одновременно все суммы, составившие этот оборот, записывают в дебет соответствующих корреспондирующих счетов в Главной книге в раздел «Обороты по дебету» в графу «С кредита счета 51 по журналу-ордеру № 2-АПК». На последней странице журнала-ордера № 2-АПК указывают ежемесячно дату завершения записей в журнале-ордере и дату переноса оборотов в Главную книгу. Все это заверяют подписями исполнитель и главный бухгалтер.[30]

На последней странице журнала-ордера № 2-АПК указывают ежемесячно дату завершения записей в журнале-ордере и дату переноса оборотов в Главную книгу. Все это заверяют подписями исполнитель и главный бухгалтер.[30]

Сверка оборотов

До переноса в Главную книгу кредитовые обороты по журналу-ордеру N° 2-АПК сверяют: по счету 50 — с данными раздела дебетовых оборотов журнала-ордера № 1-АПК, по счету 55 — ведомости № 25-АПК, по счету 60 — журнала-ордера № 6-АПК, по счету 68 — ведомостей № 32-АПК и 37-АПК и т. д. Данные из раздела дебетовых оборотов сверяют по счету 50 — с данными журнала-ордера № 1-АПК, по счетам 55, 57 — журнала-ордера № 3-АПК, по счетам 62 и 90 — журнала-ордера № 11-АПК, по счету 66 — журнала-ордера № 4-АПК, по счету 86 — журнала-ордера № 12-АПК и т.д.[18]

3.3 Организация синтетического и аналитического учета денежных средств

Бухгалтерский учет при любой форме строится таким образом, чтобы данные текущих бухгалтерских записей в регистрах обязательно контролировались соответствующими данными в сводных регистрах. Для этих целей и предназначены сводные регистры синтетического учета, в частности Главная книга.

Для этих целей и предназначены сводные регистры синтетического учета, в частности Главная книга.

Главную книгу при разных формах бухгалтерского учета ведут по-разному: в виде сводной ведомости оборотов, шахматной ведомости по корреспондирующим счетам и др. На сельскохозяйственных предприятиях при журнально-ордерной форме учета применяют Главную книгу типовой формы № 18-АПК. Порядок ее ведения будет рассмотрен ниже, здесь же следует отметить, что она построена с использованием шахматного принципа, т.е. обороты в ней накапливаются по корреспондирующим счетам (по дебету). Это дает возможность вскрыть ошибочные записи, основанные на неправильной корреспонденции счетов. В то же время особенность этой формы Главной книги состоит в том, что она основана не на параллельных записях с регистрами аналитического учета, а на записях по итогам из других регистров (журналов-ордеров, которые, в свою очередь, аккумулируют итоговые записи из вспомогательных ведомостей, лицевых счетов и т. д.). Поэтому ошибки, допущенные в этих регистрах, автоматически повторяются в Главной книге и обнаруживаются с большим трудом. [18]

[18]

Значительные возможности для контроля за правильностью аналитических записей сосредоточены в регистрах синтетического учета при машинно-ориентированных формах.

Например, при таблично-автоматизированной форме учета значение сводного синтетического учета существенно возрастает. Это связано с тем, что возможные ошибки при обработке информации и получении итоговых данных по отдельным участкам учета обязательно должны вскрываться в синтетическом учете на основе применения соответствующей системы контроля и сверки данных. Только после получения в синтетическом учете сверенных итоговых данных фактически завершается процесс обработки информации и получения выходных данных по отдельным участкам учета. С этих позиций синтетический учет является не только завершающим этапом учетных работ, но и необходимым условием получения итоговых данных по каждому конкретному участку учета.

При обработке информации на компьютерах сводному синтетическому учету уделяется также большое внимание. Сводный синтетический учет сосредоточен на АРМе главного бухгалтера либо совмещен с АРМом по учету финансовых операций. При этом получаемые на дисплее данные и выходные машинограммы дают возможность полностью контролировать правильность записей в текущем бухгалтерском учете.[30]

Сводный синтетический учет сосредоточен на АРМе главного бухгалтера либо совмещен с АРМом по учету финансовых операций. При этом получаемые на дисплее данные и выходные машинограммы дают возможность полностью контролировать правильность записей в текущем бухгалтерском учете.[30]

Ведение Главной книги при журнально-ордерной форме учета

Рассмотрим порядок ведения Главной книги (ф. № 18-АПК) при журнально-ордерной форме учета. Как было отмечено, в журналах-ордерах обороты по счетам синтетического учета группируют по кредитовому признаку с использованием шахматной формы для отражения сумм по дебету корреспондирующих счетов. Главная книга построена также по шахматной форме, но по дебетовому признаку. Такое построение журналов-ордеров и Главной книги обеспечивает проверку правильности корреспонденции счетов, создает возможность анализа сумм дебетовых и кредитовых оборотов, отраженных на каждом счете как в Главной книге, так и в журналах-ордерах.

Главную книгу открывают на год. Для каждого синтетического счета предназначен отдельный разворот в книге. При открытии Главной книги в начале года на основании вступительного баланса записывают остатки по счетам на начало года. В дальнейшем записи в Главную книгу делают из журналов-ордеров ежемесячно итогами за месяц. Для каждого месяца выделена отдельная строка, где последовательно записывают: месяц, за который производят записи; обороты по дебету счета с подразделением по корреспондирующим счетам; общие обороты по дебету и кредиту счета; остаток на конец месяца.

Для каждого синтетического счета предназначен отдельный разворот в книге. При открытии Главной книги в начале года на основании вступительного баланса записывают остатки по счетам на начало года. В дальнейшем записи в Главную книгу делают из журналов-ордеров ежемесячно итогами за месяц. Для каждого месяца выделена отдельная строка, где последовательно записывают: месяц, за который производят записи; обороты по дебету счета с подразделением по корреспондирующим счетам; общие обороты по дебету и кредиту счета; остаток на конец месяца.

Обороты за месяц по кредиту каждого счета в Главную книгу записывают общей суммой из соответствующего журнала-ордера только после взаимной сверки учетных регистров, полного оформления и подписи журналов-ордеров лицами, ответственными за их ведение, а обороты по дебету набирают из разных журналов-ордеров отдельными суммами по соответствующим графам каждого журнала-ордера.

Таким образом, при журнально-ордерной форме учета оборот по дебету того или иного счета расшифровывается согласно корреспондирующим кредитуемым счетам в Главной книге, а оборот по кредиту того же счета — корреспондирующим дебетуемым счетам в соответствующем журнале-ордере. Тем самым исключается параллелизм в учетных записях. Каждый регистр служит для строго определенных целей.

Тем самым исключается параллелизм в учетных записях. Каждый регистр служит для строго определенных целей.

Техника записей данных в Главную книгу из журналов-ордеров зависит от построения этих регистров. По журналам-ордерам, включающим только один балансовый счет (например, журналы-ордера № 1-АПК, 2-АПК, 5-АПК, 6-АПК, 7-АПК), записи в Главную книгу производят следующим образом. Вначале общую сумму кредитового оборота из журнала-ордера переносят в Главную книгу на кредит того счета, по которому ведется журнал-ордер, затем итоговые суммы из отдельных граф журнала-ордера переносят на дебет различных счетов Главной книги. Например, из журнала-ордера № 1-АПК кредитовый оборот будет перенесен в Главную книгу по кредиту счета 50 «Касса», а суммы, его составляющие, из отдельных граф журнала-ордера будут записаны в Главную книгу на дебет различных счетов: 51, 70, 71 и др. В итоге по каждому счету дебетовые обороты набираются из многих журналов-ордеров. Во избежание возможности повторных записей в журнале-ордере против сумм, уже перенесенных в Главную книгу, делают отметки.

По журналам-ордерам, включающим в себя несколько балансовых счетов (журналы-ордера № 3-АПК, 4-АПК, 8-АПК, 11-АПК и др.), применяют в принципе такой же порядок записей. Только в данном случае раздел, отведенный для кредитовых оборотов каждого счета, рассматривают как самостоятельный журнал-ордер.

Несколько иной порядок переноса данных применяется в журнале-ордере № 10-АПК, поскольку в нем сосредоточены обороты по большому количеству синтетических счетов, по которым не ведутся отдельные журналы-ордера. Записи в Главную книгу из журнала-ордера № 10-АПК производятся в два приема. Вначале переносят общие суммы кредитовых оборотов счетов, по которым ведется журнал-ордер (т. е. итоги соответствующих граф журнала-ордера), затем делают записи дебетовых оборотов в счетах, которые корреспондируют со счетами данного журнала-ордера (т. е. переносят из журнала-ордера соответствующие построчные записи).

По окончании переноса оборотов из журналов-ордеров в Главную книгу по каждому счету подсчитывают суммы дебетовых оборотов и их итог записывают в графу «Итого по дебету». Поскольку суммы кредитового оборота были записаны на счете раньше, возникает возможность выведения сальдо по счету на конец месяца, что и делают обычным порядком.

Поскольку суммы кредитового оборота были записаны на счете раньше, возникает возможность выведения сальдо по счету на конец месяца, что и делают обычным порядком.

Обороты и выведенные остатки в Главной книге ежемесячно сверяют с данными других регистров путем сопоставления данных Главной книги с итоговыми суммами журналов-ордеров, вспомогательных ведомостей, сводных лицевых счетов. Дебетовые обороты, набранные в Главной книге по счетам, включенным в журнал-ордер № 10-АПК, должны соответствовать дебетовым оборотам (в целом и по корреспондирующим счетам), отраженным в этом журнале-ордере.

Непосредственно в Главной книге правильность записей проверяют путем подсчета и сверки итогов оборотов и сальдо по всем счетам. Общая сумма дебетовых оборотов за месяц должна равняться общей сумме кредитовых оборотов, а общая сумма дебетовых остатков по всем счетам должна быть равна общей сумме кредитовых остатков. Естественно, также по каждому счету должны быть увязаны суммы остатков и суммы дебетовых и кредитовых оборотов.

Для контрольных целей в конце Главной книги на отдельном листе ежемесячно записывают итоговые суммы оборотов и сальдо по всем счетам. После сверки записей и полученных итогов в Главной книге составляют сальдовый баланс. В целом журнально-ордерная форма учета обеспечивает довольно стройную систему увязки синтетического учета с данными регистров аналитического учета.[18]

Синтетический учет при компьютерной форме учета

Организация синтетического учета при автоматизации учета на базе ПЭВМ может строиться по-разному. Однако независимо от конкретных форм этой организации во всех случаях создается информационный массив сводного синтетического учета, включающий обороты по всем синтетическим счетам (с подразделением по субсчетам) в разрезе корреспондирующих счетов. База данных сводного синтетического учета, как правило, формируется по табличной модели: в запись строк включены основные счета и субсчета, в запись столбцов — корреспондирующие счета и субсчета с указанием сумм.

Основным выходным регистром сводного синтетического учета является машинограмма «Главная книга», в которой по каждому синтетическому счету (при необходимости с разбивкой по субсчетам) набираются входящее сальдо, обороты по дебету и кредиту с разбивкой по корреспондирующим счетам и исходящее сальдо. К этой машинограмме в качестве приложения дается машинограмма «Оборотный баланс», которая имеет контрольное значение и используется для сверки оборотов по балансовым счетам. Для формирования отчетности выдается машинограмма «Сальдовый баланс» (в двух вариантах — по форме годовой и квартальной отчетности). При необходимости данные машинограмм воспроизводятся на дисплее.[28]

3.4 Пути совершенствования учета денежных средств

Для совершенствования учета денежных средств на предприятии ФГУП Учхоз ГОУ ПГСХА внедрили программу 1С бухгалтерия «Зарплата и Кадры». В электронном варианте ведется учет денежных средств. Но, изучая отчеты кассира, мы увидели, что большое количество приходных и расходных кассовых ордеров выписывают в ручную, что препятствует более быстрому формированию кассовых отчетов и приходится дважды обрабатывать одну и ту же информацию.

Для совершенной работы бухгалтерии нужно переходить на на полный автоматизированный учет.

Об утверждении перечня регистров журнально-ордерной формы учета

Стр. 12

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |подрядном способе строительства или по фактической стоимости при хозяйственном способе строительства. Затраты по объектам капитальных вложений учитывают за месяц и нарастающим итогом с начала года. Подобным способом учитывают затраты на ремонт зданий и сооружений. По мере завершения строительства, приобретения, формирования основного стада, закладки многолетних насаждений и т.д. затраты с кредита счета 08 «Вложения во внебюджетные активы» списывают в дебет счета 01 «Основные средства» и других на основании соответствующих первичных документов. Кредитовые обороты по счету 08 переносят в журнал-ордер № 16-АПК, а по счету 23, субсчет 2 «Ремонт зданий и сооружений», - в журнал-ордер № 10-АПК.| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |На конец года сальдо по счету 08 может быть только на суммы незавершенного строительства. 11. ГЛАВНАЯ КНИГА Главная книга (форма № 18-АПК) предназначена для сводного синтетического учета по всем балансовым счетам. Ее заполняют на основе итоговых данных журналов-ордеров с расшифровкой по корреспондирующим счетам сумм дебетовых оборотов. Такое построение Главной книги обеспечивает возможность проверки правильности разноски операций по соответствующим корреспондирующим счетам. Главную книгу открывают на год. Для каждого синтетического счета в книге выделяется отдельный разворот. При открытии книги на основании бухгалтерских данных на 1 января записывают остатки по счетам на начало года. В дальнейшем записи в Главную книгу делают из журналов-ордеров ежемесячно итогами за месяц. Для каждого месяца отводится отдельная строка, где последовательно записывают: месяц, за который производят записи; обороты по дебету счета с подразделением по соответствующим корреспондирующим счетам; остаток на конец месяца. Обороты за месяц по кредиту каждого счета в Главную книгу записывают общей суммой из соответствующего журнала-ордера, где этот счет ведется, а обороты по дебету указываются из разных журналов-ордеров отдельными суммами по соответствующим графам каждого журнала-ордера, где данный счет ведется в составе корреспондирующих счетов кредитового оборота. Суммы оборотов из каждого журнала-ордера записывают в Главную книгу только после взаимной сверки учетных регистров, полного оформления и подписи журналов-ордеров лицами, их составляющими. Техника записей данных в Главную книгу из журналов-ордеров зависит от построения этих регистров. Из журналов-ордеров, включающих только один синтетический счет (журналы-ордера № 1, 2, 7, 14 и др.), записи в Главную книгу производят следующим образом. Вначале общую сумму кредитового оборота из журнала-ордера по соответствующему счету переносят в Главную книгу на кредит того счета, по которому ведется журнал-ордер.

Затем итоговые суммы из отдельных граф журнала-ордера переносят на дебет различных счетов Главной книги в зависимости от того, какой корреспондирующий счет она отражает. Например, из журнала-ордера формы № 1-АПК кредитовый оборот (общая сумма) будет перенесен в Главную книгу по кредиту счета 50 «Касса», а суммы, его составляющие, из отдельных граф журнала-ордера будут записаны в Главную книгу на дебет счетов 51, 71, 70 и др. В итоге по каждому счету дебетовые обороты в Главной книге будут собраны из многих журналов-ордеров. Из журналов-ордеров, включающих в себя несколько синтетических счетов, соответствующие итоговые суммы переносят в Главную книгу из каждого раздела журнала-ордера. Из журнала-ордера формы № 10-АПК записи в Главную книгу производят в два этапа. Вначале переносятся общие суммы кредитовых оборотов счетов, по которым ведется журнал-ордер. Затем переносят суммы дебетовых оборотов по счетам, которые корреспондируют со счетами данного журнала-ордера, то есть переносят из журнала-ордера построчные записи по каждому синтетическому счету в разрезе корреспондирующих счетов по данной строке, кроме оборотов по счетам, переносимых в Главную книгу из других журналов-ордеров.

После окончания переноса всех оборотов из журналов-ордеров в Главную книгу по каждому счету подсчитывают суммы дебетовых оборотов и их итог записывают в графу «Итого по дебету». Поскольку суммы кредитового оборота были уже перенесены на счета Главной книги, возникает возможность по большинству счетов (кроме имеющих два сальдо) выводить остатки на конец месяца непосредственно в Главной книге. По счетам, имеющим развернутое сальдо, суммы остатков на конец месяца переносят из соответствующих регистров, где эти счета отражаются. Обороты и рассчитанные остатки по счетам в Главной книге сверяют с данными регистров, где эти суммы накапливались: дебетовые обороты по счетам учета затрат на производство с данными соответствующих производственных отчетов, по счетам учета материальных ценностей - соответствующих ведомостей формы № 46-АПК, реализации - формы № 62-АПК и т.д. Для контрольных целей в конце Главной книги рекомендуется вести сводную таблицу по форме оборотной ведомости по итоговым данным счетов за месяц. В таблице за каждый месяц заполняют одну строку, куда переносят общие итоги по всем счетам: сальдо на начало месяца (по дебету и кредиту), обороты за месяц (по дебету и кредиту), сальдо на конец месяца (по дебету и кредиту). Как и в оборотной ведомости, должны соблюдаться три пары равенств, после чего остатки по счетам можно переносить в баланс. 12. ХРАНЕНИЕ ДОКУМЕНТОВ И УЧЕТНЫХ РЕГИСТРОВ Порядок хранения журналов-ордеров, соответствующих к ним ведомостей и первичных документов должен обеспечить возможность быстрого нахождения документов по записям в учетных регистрах. В связи с этим установлен следующий порядок комплектования дел и хранения учетных регистров. Оправдательные первичные документы (накладные, учетные листы тракториста-машиниста, ведомости расходов кормов и т.д.) хранятся отдельно от регистров синтетического и аналитического учета (журналов-ордеров, ведомостей). Однородные документы, относящиеся к какому-либо одному журналу-ордеру или одной ведомости, комплектуются в одно дело.

Внутри дела документы располагаются в порядке последовательности записи в журнале-ордере или ведомости. Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть обязательно переплетены. Другие документы (накладные, наряды и т.п.) могут храниться непереплетенными, но подшитыми в папках. Это необходимо в целях избежания их потерь или злоупотреблений. Журналы-ордера и ведомости хранятся в отдельных папках, открываемых на год отдельно для каждого журнала-ордера и ведомости, которые впоследствии брошюруются в отдельные дела. Ведомость № 25-АПК целесообразно хранить вместе с журналом-ордером № 3-АПК. Производственные отчеты хранят в отдельных папках, открываемых на год, по каждому регистру. Листки-расшифровки хранят вместе с документами, относящимися к журналам-ордерам или ведомостям, в которых производились записи на основании этих документов и листков-расшифровок. Расчетно-платежные ведомости по заработной плате хранятся в отдельной папке по месяцам или в целом за год, что зависит от количества ведомостей.

На каждом деле указываются полное наименование организации, номер дела по номенклатуре и его наименование (заголовок), название сброшюрованных документов, отчетный период (год, месяц), номер журнала-ордера или ведомости. 13. ПЕРЕЧЕНЬ РАЗРАБОТАННЫХ РЕГИСТРОВ ЖУРНАЛЬНО-ОРДЕРНОЙ ФОРМЫ 1. Журнал-ордер № 1-АПК (по счету 50) 2. Журнал-ордер № 2-АПК (по счетам 51, 52, 55, 57) 3. Журнал-ордер № 3-АПК (по счетам 03, 58, 59) 4. Журнал-ордер № 4-АПК (по счетам 66, 67) 5. Журнал-ордер № 6-АПК (по счету 60) 6. Журнал-ордер № 7-АПК (по счету 71) 7. Журнал-ордер № 8-АПК (по счету 68) 8. Журнал-ордер № 9-АПК (по счетам 73, 75, 76, 79) 9. Журнал-ордер № 10-АПК (по счетам 02, 05, 07, 10, 15, 15, 20, 21, 23, 24, 25, 26, 28, 29, 44, 69, 91, 96, 97) 10. Журнал-ордер № 11-АПК (по счетам 42, 44, 45, 62, 90, 91, 92) 11. Журнал-ордер № 12-АПК (по счетам 14, 59, 63, 80, 81, 82, 83, 86) 12. Журнал-ордер № 13-АПК (по счетам 01, 04) 13.

Журнал-ордер № 14-АПК (по счету 11) 14. Журнал-ордер № 15-АПК (по счетам 94, 98, 99) 15. Журнал-ордер № 16-АПК (по счетам 08, 23-2) 16. Главная книга 17. Ведомость по дебету счетов 52, 55, 57 (ф.№ 25-АПК) 18. Ведомость аналитического учета расчетов по кредитам и займам по счетам 66, 67 (ф.№ 26-АПК) 19. Ведомость аналитического учета по счетам 03, 58, 59 (ф.№ 28-АПК) 20. Реестр операций по расчетам с поставщиками (подрядчиками) (ф.№ 6а) 21. Ведомость аналитического учета расчетов со сдатчиками сельскохозяйственной продукции (ф.№ 33-АПК) 22. Ведомость аналитического учета расчетов с поставщиками в порядке плановых и авансовых платежей (ф.№ 29-АПК) 23. Ведомость аналитического учета расчетов снабженческих и сбытовых организаций с поставщиками и подрядчиками (ф.№ 30-АПК) 24. Ведомость аналитического учета операций по налогу на добавленную стоимость по счетам 18 и 68, субсчет «Расчеты по НДС» (ф.

№ 32-АПК) 25. Ведомость аналитического учета расчетов по налогам и сборам (кроме НДС) (ф.№ 37-АПК) 26. Ведомость аналитического учета по счетам 73, 75, 76, 79 (ф.№ 38-АПК) 27. Ведомость аналитического учета расчетов по исполнительным документам (счет 76, субсчет 1) (ф.№ 39-АПК) 28. Ведомость аналитического учета расчетов с квартиросъемщиками (ф.№ 40-АПК) 29. Ведомость аналитического учета расчетов с родителями за содержание их детей в детских учреждениях (ф.№ 41-АПК) 30. Ведомость учета материальных ценностей, товаров и тары (ф.№ 46-АПК) 31. Ведомость аналитического учета заготовления и приобретения материалов и отклонений в стоимости материалов по счетам 15 и 16 (ф.№ 31-АПК) 32. Ведомость учета депонированной оплаты труда (ф.№ 53-АПК) 33. Реестр невыданной оплаты труда (ф.№ 85-АПК) 34. Ведомость учета затрат на производство по экономическим элементам и себестоимости товарной продукции (ф.

№ 45-АПК) 35. Ведомость расчета амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф.№ 48-АПК) 36. Ведомость начисления амортизационных отчислений по основным средствам и резерва на ремонт основных средств (ф.№ 49-АПК) 37. Ведомость начисления амортизационных отчислений по объектам, применительно к которым принят производительный способ начисления амортизации (ф.№ 50-АПК) 38. Ведомость аналитического учета издержек обращения (ф.№ 51-АПК) 39. Ведомость учета потерь в производстве и затрат по браку (ф.№ 52-АПК) 40. Ведомость учета недостач и потерь (ф.№ 54-АПК) 41. Сводная ведомость начисленной оплаты труда по ее составу и категориям работников (ф.№ 58-АПК) 42. Сводная ведомость по расчетам с работниками (ф.№ 59-АПК) 43. Ведомость расчетов по специальному страхованию и обеспечению (ф.№ 55-АПК) 44. Ведомость распределения оплаты труда, отчислений на социальное страхование и резервов (ф.

№ 78-АПК) 45. Ведомость учета реализации продукции, работ и услуг (ф.№ 62-АПК)

ЖУРНАЛ-ОРДЕР № 6 — это… Что такое ЖУРНАЛ-ОРДЕР № 6?

- ЖУРНАЛ-ОРДЕР № 6

- комбинированный регистр, аналитический учет материалов в котором организуется в разрезе каждого платежного документа, приходного ордера или приемного акта. Открывается журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца. Затем линейно-позиционным способом ведутся записи о каждом документе. Кроме справочных данных (номер счета, регистрационный номер, наименование поставщика), записываются номер приходного документа склада, стоимость поступивших материалов по учетным ценам предприятия и стоимость по платежному документу поставщика с выделением в отдельную графу суммы налога, на добавленную стоимость, указанной в расчетном документе.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- ЖУРНАЛ-ОРДЕР № 3

- ЖУРНАЛ-ОРДЕР № 7

Смотреть что такое «ЖУРНАЛ-ОРДЕР № 6» в других словарях:

журнал-ордер № 10 — Учетный регистр для синтетического учета затрат на производство, в журнале сведены издержки производства. Этот журнал ордер построен по принципу шахматной ведомости: кредитуемые счета расположены по вертикали, а дебетуемые, представляющие систему … Справочник технического переводчика

журнал-ордер № 11 — Учетный регистр для учета отгрузки и реализации готовой продукции в разрезе субсчетов и синтетических показателей. Журнал ордер заполняется на основании аналитических данных ведомостей № 15 и № 16. Аналитические данные приводятся по фактической… … Справочник технического переводчика

журнал-ордер № 6 — Комбинированный регистр, аналитический учет материалов в котором организуется в разрезе каждого платежного документа, приходного ордера или приемного акта.

Открывается журнал ордер суммами незаконченных расчетов с поставщиками на начало месяца.… … Справочник технического переводчика

Открывается журнал ордер суммами незаконченных расчетов с поставщиками на начало месяца.… … Справочник технического переводчикажурнал-ордер № 7 — Учетный регистр, применяемый для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами применяется комбинированный регистр, сочетающий и синтетический учете линейной формой записи. Это значит, что каждой выданной под отчет… … Справочник технического переводчика

Журнал-Ордер — журнал, применяемый при журнально ордерной форме учета. Записи производятся по мере поступления документов или итогов за месяц из накопительных ведомостей. Ж. о. представляет собой шахматную таблицу, в которой бухгалтерская проводка по дебету… … Словарь бизнес-терминов

журнал-ордер — сущ., кол во синонимов: 1 • таблица (23) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

Журнал-ордер — Учетная таблица, построенная по шахматной форме, где можно одной записью отразить учитываемую операцию сразу на двух счетах дебетуемом и кредитуемом.

Хозяйственная операция учитывается хронологически, способом двойной записи, при этом оформляется … Финансовый словарь

Хозяйственная операция учитывается хронологически, способом двойной записи, при этом оформляется … Финансовый словарьжурнал-ордер — журнал ордер, журнала ордера … Орфографический словарь-справочник

журнал-ордер № 1 — Учетный регистр для отражения кассовых операций, записанных по кредиту счета Касса . Основанием для заполнения журнала ордера № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен… … Справочник технического переводчика

журнал-ордер № 12 — Регистр для аналитического и синтетического учета операций, отражаемых на счете Уставный капитал , Резервный капитал , Добавочный капитал , Нераспределенная прибыль (непокрытый убыток) , Целевые финансирование и поступления . Основанием для… … Справочник технического переводчика

журнал-ордер № 13 — Учетный регистр для учета операций по износу основных средств (счет Износ основных средств ) на основании первичных документов (актов, расчетов амортизации, справок расчетов и пр.

). Приводятся и аналитические данные к счету по группам основных… … Справочник технического переводчика

). Приводятся и аналитические данные к счету по группам основных… … Справочник технического переводчика

Журнал ордер по сч 311 пример заполнения. Журнально-ордерная форма бухгалтерского учета

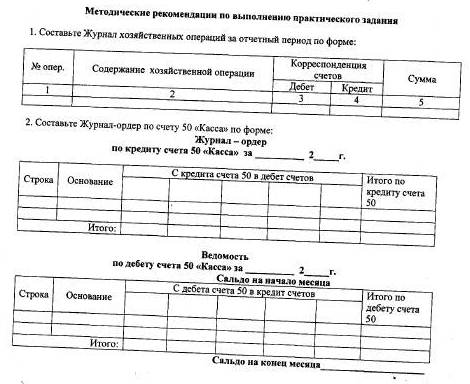

На основании журнала регистрации заполним журналы ордера № 1, № 2, № 6 и № 7, а также первичные документы к ним.

Журнал-ордер № 1 и ведомость № 1

Для учета наличия и движения денежных средств в кассе используется активный счет 50. кассовые операции по кредиту 50 отражаются в журнале-ордере № 1 . обороты по дебету этого счета записываются в разных журналах и контролируются ведомостью № 1. Основанием для заполнения журнала-ордера № 1 и ведомости №1 служат отчеты кассира. Каждому отчету в журнале-ордере и ведомости отводится одна строка. После проверки кассового отчета бухгалтер группирует суммы по одинаковым операциям или счетам корреспонденции со счетом 50. обороты по дебету счета 50 записывают в ведомости № 1 в корреспонденции различных счетов, а обороты по кредиту 50 записывают в журнал-ордер № 1. Итог по расходу денег из кассы, по кассовому отчету должен быть равен итогу по строке журнала-ордера № 1, заполненной на основании этого счета. По окончании месяца подсчитывают итоги по графам журнала-ордера № 1и ведомости № 1. Общая сумма всех строк должна быть равна общей сумме всех граф. Общая итоговая сумма в журнале-ордере № 1 показывает оборот по кредиту счета 50. Общая итоговая сумма в ведомости № 1 показывает оборот по дебету счета 50. Сальдо на конец месяца по счету 50 равен сумме сальдо на начало месяца и обороту по дебету за вычетом оборота по кредиту и должно соответствовать остатку наличных денег в кассе предприятия на конец месяца. Сальдо конечное записывается в ведомости № 1.

Итог по расходу денег из кассы, по кассовому отчету должен быть равен итогу по строке журнала-ордера № 1, заполненной на основании этого счета. По окончании месяца подсчитывают итоги по графам журнала-ордера № 1и ведомости № 1. Общая сумма всех строк должна быть равна общей сумме всех граф. Общая итоговая сумма в журнале-ордере № 1 показывает оборот по кредиту счета 50. Общая итоговая сумма в ведомости № 1 показывает оборот по дебету счета 50. Сальдо на конец месяца по счету 50 равен сумме сальдо на начало месяца и обороту по дебету за вычетом оборота по кредиту и должно соответствовать остатку наличных денег в кассе предприятия на конец месяца. Сальдо конечное записывается в ведомости № 1.

Журнал-ордер № 2 и ведомость № 2

Синтетический учет операций по расчетному счету ведется на счете 51. Для отражения оборотов по кредиту счета 51 служит журнал-ордер № 2 . Обороты по дебету этого счета записываются в разных журналах-ордерах и контролируются ведомостью № 2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки с расчетного счета, на которых бухгалтер пишет корреспонденцию счетов соответствующую хозяйственной операции.

Основанием для заполнения этих регистров являются проверенные и обработанные выписки с расчетного счета, на которых бухгалтер пишет корреспонденцию счетов соответствующую хозяйственной операции.

Суммы с одноименными корреспонденциями записываются в журнал-ордер № 2 и ведомость № 2 одной строкой. Журнал-ордер № 2 и ведомость № 2 составляются в разрезе корреспондирующих счетов. Журнал-ордер № 2 — кредит 51, ведомость № 2 — дебет. По окончании месяца подсчитываются итоги по графам журнала-ордера и ведомости с проверкой итоговой суммы по итоговой графе и по итоговой строке. Они должны быть равны. Общая итоговая суммы в журнале-ордере показывает оборот по кредиту счета 51 или общую суму израсходованных предприятием денежных средств за месяц. Сальдо конечное по счету 51 равно сумме сальдо начального и оборотов по дебету счета за вычетом оборотов по кредиту и должно соответствовать остатку денежных средств на расчетном счете предприятия по последней за данный месяц выписке банка.

Журнал-ордер № 6

Для учет расчетов с поставщиками и подрядчиками используется пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Операции по этому счету отражаются в журнале — ордере № 6 . Это комбинированный регистр аналитического и синтетического учета. Аналитический учет в нем организуется в разрезе каждого платежного документа, приходного ордера, приемного акта. Открывается журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца. Заполняется журнал-ордер № 6 на основании акцептованных платежных требований, счетов-фактур, приходных ордеров, актов о приемке материалов, выписок банка. Журнал-ордер ведут линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Суммы по учетным ценам записываются независимо от вида поступивших ценностей общей суммой, а по платежным требованиям и счетам-фактурам — по видам материалов. Сумма претензий записывается на основании актов. По выпискам банка производится отметка об оплате каждого платежного документа. Сумма недостач относится в дебет счета 76 и субсчета 2 «Расчеты по претензиям» и отражается в журнале-ордере и ведомости № 7.

Операции по этому счету отражаются в журнале — ордере № 6 . Это комбинированный регистр аналитического и синтетического учета. Аналитический учет в нем организуется в разрезе каждого платежного документа, приходного ордера, приемного акта. Открывается журнал-ордер суммами незаконченных расчетов с поставщиками на начало месяца. Заполняется журнал-ордер № 6 на основании акцептованных платежных требований, счетов-фактур, приходных ордеров, актов о приемке материалов, выписок банка. Журнал-ордер ведут линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Суммы по учетным ценам записываются независимо от вида поступивших ценностей общей суммой, а по платежным требованиям и счетам-фактурам — по видам материалов. Сумма претензий записывается на основании актов. По выпискам банка производится отметка об оплате каждого платежного документа. Сумма недостач относится в дебет счета 76 и субсчета 2 «Расчеты по претензиям» и отражается в журнале-ордере и ведомости № 7. Предприятия пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный журнал-ордер №6. По окончании месяца показатели обоих журналов-ордеров суммируют для получения оборотов по счету 60 и переноса их в Главную книгу.

Предприятия пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный журнал-ордер №6. По окончании месяца показатели обоих журналов-ордеров суммируют для получения оборотов по счету 60 и переноса их в Главную книгу.

Журнал-ордер № 7

Журнал-ордер № 7 является регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами. Учет расчетов с подотчетными лицами ведется на счете 71. Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или суму не возмещенного перерасхода. Журнал-ордер № 7 — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Каждой выданной в подотчет сумме отводится строка. Журнал-ордер № 7 сохраняет шахматную форму записи, положенную в основу журнально-ордерной формы счетоводства. Кроме того в журнале-ордере приводятся сгруппированные сведения о суммах затрат предприятия на командировки. Основанием для заполнения журнала-ордера №7 являются кассовые ордера на суммы, выданные в подотчет; авансовые отчеты; новые приходные и расходные кассовые ордера. На конец месяца по каждой строке выводится общий итог, который проверяется суммированием записей в столбцах и вычитанием из полученной суммы записей, произведенных в столбцах по каждому подотчетному лицу. По окончании отчетного месяца считаются итоговые суммы, проверяются итоговые дебетовые и кредитовые обороты и итоговые дебетовые и кредитовые сальдо.

Основанием для заполнения журнала-ордера №7 являются кассовые ордера на суммы, выданные в подотчет; авансовые отчеты; новые приходные и расходные кассовые ордера. На конец месяца по каждой строке выводится общий итог, который проверяется суммированием записей в столбцах и вычитанием из полученной суммы записей, произведенных в столбцах по каждому подотчетному лицу. По окончании отчетного месяца считаются итоговые суммы, проверяются итоговые дебетовые и кредитовые обороты и итоговые дебетовые и кредитовые сальдо.

Журнал-ордер № 1 и ведомость № 1

предназначены для учета кассовых

операций, отражаемых на счете 50

«Касса». Записи в этот журнал-ордер и

ведомость производятся итогами за

день на основании отчетов кассира,

подтвержденных приложенными к ним

документами. При незначительном

количестве кассовых документов

допускается записи операций в регистры

делать не ежедневно, а за 3-5 дней в целом

по нескольким отчетам кассира. В этом

случае в графе «Дата» указываются

начальные и конечные числа, за которые

осуществляются записи, например: 1-3,

15-17.

Итоги за день (несколько дней) по корреспондирующим счетам устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской корреспонденции, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. Для контроля и оперативных целей на протяжении месяца используются данные об остатках средств, показанные в отчетах кассира.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в соответствии с требованиями Порядка ведения кассовых операций в Российской Федерации, утвержденного письмом Банка России от 4 октября 1993 г. № 18 (в редакции от 26 февраля 1996 г.).

Формы первичных

кассовых документов утверждены

Постановлением Госкомстата России

от 18 августа 1998 г. № 88 «Об утверждении

унифицированных форм первичной учетной

документации по учету кассовых операций

и по учету результатов инвентаризации»

(в редакции Постановлений Госкомстата

России от 27 марта 2000 г. № 26 и от 3 мая 2000

г. № 36).

№ 26 и от 3 мая 2000

г. № 36).

Журнал-ордер № 2

Журнал-ордер № 2 и ведомость № 2 предназначены для учета операций, отражаемых на счетах 51 «Расчетные счета», 52 «Валютные счета». Записи в этот журнал-ордер и ведомость производятся на основании выписок банка по расчетному (валютному) счету и приложенных к ним документов по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи делаются итогами по нескольким выпискам, в графе «Дата» должны быть приведены начальная и конечная даты этих выписок.

Суммы для отражения в журнале-ордере и ведомости необходимых итогов группируются путем подсчета соответствующих данных в выписках или приложенных к ним документах согласно приведенным в них бухгалтерским корреспонденциям. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетных (валютных) счетах в банке приводится в ведомости только на начало и конец месяца. Для оперативных целей на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер № 3

Журнал-ордер № 3 предназначен для учета операций, отражаемых по кредиту счетов 55 «Специальные счета в банках» (по субсчетам 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др.), 57 «Переводы в пути» и 58 «Финансовые вложения» (по субсчетам 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.), в этом журнале-ордере осуществляется также аналитический учет по счетам 55 «Специальные счета в банках», 57 «Переводы в пути» и 58 «Финансовые вложения».

Данные, необходимые для аналитического учета по счету 55, содержатся непосредственно в выписках банка по этому счету.

Записи операций в журнал-ордер по счету 55 производятся на основании выписок банка (соответствующих документов) в разрезе корреспондирующих счетов итогами по однородным операциям.

Обороты по кредиту счетов 55, 57 и 58, за исключением сумм, отражаемых в корреспонденции с дебетом счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», заносятся в журнал-ордер № 3 по первичным документам. Суммы, относимые в дебет счетов 50, 51, 52, отражаются итогами за месяц на основе соответствующих данных ведомостей № 1 и № 2.

Аналитический учет на субсчете 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

Аналитический учет на субсчете 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

Аналитический учет на субсчете 55-3 «Депозитные счета» ведется по каждому вкладу.

Основанием для принятия к учету на счет 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательного банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранной валюте учитывается на счете 57 обособленно.

Аналитический учет на счете 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация;

организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах.

Многим предприятиям и организациям необходимо вести журнал-ордер №8 грамотно, регулярно уделяя ему необходимое внимание. И причина не только в том, что он может быть затребован налоговыми службами, или в том, что его форма утверждена законодательно и является единой на территории Российской Федерации. Он действительно нужен, это удобно и безопасно для финансового состояния юридического лица.

Журнал являет собой учетный регистр, в котором проводится аналитический учет показателей расчета по бюджетным и внебюджетным платежам, по кредитам и авансам, а также с дебиторами. Он же предоставляет возможность получить отчетность по доходам акционеров и персонала, отображает долгосрочные и краткосрочные финансовые вложения организации, платежи по аренде.

Предлагается образец бланка, который можно будет скачать по ссылке, расположенной после текста статьи.

Исходная информационная база

Первичной информацией, на которой основывается заполнение журнала, являются первичные документы, оформленные в зависимости от проведенной операции: продажи, покупки, выплаты или оказания (получения) услуги. Используются и листки расшифровок.

Необходимость их отображения в ордере №8 объясняется способностью подтверждать (опровергать) проводимые операции.

Отчетность отображается по счетам №06, 09, 58, 61, 63, 64,67, 68, 73, 75, 76, 77, 97.

Аналитическая часть учета

Отражает показатели, которые при обобщении позволяют выполнять необходимую функцию контроля по финансовой деятельностью организации и ее состоятельностью. При изучении документа можно получить информацию:

- о суммах полученного аванса;

- о частях, в которых была совершена оплата заказов (товаров, услуг) контрагентами.

- по операциям по дебитным и кредитным счетам.

Аналитическая часть учета предшествует синтетической и позволяет совершать расчеты доходов акционеров.

Особенности заполнения ордера №8

Поскольку журнал относится к бланкам строгой отчетности, то:

- Заполнением ордера №8 занимается бухгалтер.

- Необходимо точно проставить все отметки, а оттиски печати и подписи ответственных лиц (бухгалтера и директора) должны быть отчетливыми.

- Внесенные данные должны быть достоверными, точно соответствовать графам.

Документ подлежит проверке налоговыми органами, и в случае допущенных нарушений ответственным лицам грозят штрафные санкции.

Поскольку ведение подобной документации — процесс весьма трудоемкий и сложный, можно воспользоваться автоматической формой ведения учета, особенности которой, а также других журналов, предлагаются в видео по ссылке.

Любое Российское предприятие вправе самостоятельно выбирать систему учета и форму ведения бухгалтерских отчетов. Основная задача и цель формирования данных – это достоверность, доступность, точность, прозрачность и исключение вероятности утечки данных. Выделяется несколько методов ведения бухучета, одним из которых является журнально-ордерная система. В нашей статье мы рассмотрим, как заполнять, и для чего нужны журнал-ордер 1, 2, 3, 4 и т.д.

В бухгалтерской практике выделяют несколько систем учета:

- упрощенная;

- мемориально-ордерная;

- журнально-ордерная.

Наиболее широкое применение нашел ордерный учет. В современно-технологическом бухучете создается огромное количество вариантов ПО, направленных на достижение максимального результата. Использование автоматизированных систем позволяет сократить время на формирование отчетности и достичь достоверности отображаемых сведений.

Нумерации подлежат все регистры, независимо от того, журнал-ордер 6, 2, 3 или какой-либо другой, они представляют собой бланк в большом формате, где присутствует графы для указания счетов и субсчетов, а также графы для отображения их корреспонденции. Записи формируются каждый раз при поступлении первичной документации и по мере их формирования и составления ведомостей. На каждый отдельный синтетический счет заводятся журналы бухгалтерского ордера. Один журнал отображает информацию о движении по определенному счету за текущий месяц.

Отметим, что в статье рассматривается журнальная форма учета для крупных и средних производственных компаний, кроме АПК и ИП, порядок составления отчетности для подобных компаний отличается, в их случае используются иные формы ведомостей.

Нумерация ордеров:

- Журнал-ордер 1. Отображаются сведения по сч. 50.

- Журнал-ордер 2. Ведется по сч. 51.

- Журнал-ордер 3. Включаются синтетические счета 55, 56, 57.

- Журнал-ордер 4. Отображает информацию в разрезе по сч. 90, 92, 93, 94, 95.

- Журнал-ордер 6. Включаются сведения по синтетическому сч. 60.

- Журнал-ордер 7. Отображается информация о движении синтетического сч. 71.

- Журнал-ордер 8. Включаются сч. 06, 09, 97, 61, 64, 67, 75, 76, 63, 58, 73.

- Журнал 10. Входят сч. 02, 70, 10, 20, 84, 23, 65, 69, 26, 28, 29, 05, 44, 31.

- Журнал-ордер 11. Отображается движение сч. 40, 41, 43, 45, 46, 62.

- Журнал 12. Ведется по сч. 82, 96, 86, 89, 85, 87, 88.

- Журнал-ордер 13. Включаются сч. 01, 03, 04, 47, 48.

- Журнал 14. Движение по сч. 14.

- Журнал-ордер 15. Затрагиваются сч. 80, 81, 83.

- Журнал 16. В состав отчета входит движение по синтетическим счетам 07, 08, 11.

Регистр №1

На основании первичной документации в форме журнала номер 1 формируется накопительным результатом строго в хронологическом порядке информация о движении по кассе, ей соответствует синтетический счет 50 и в разрезе по аналитике: 50-1, 50-2, 50-3. На лицевой части документа указывается кредитовый оборот, а на обороте – дебетовый.

Документ составляется на основании отчетов кассира и приложениях к ним. По итогам каждого дня бухгалтер вносит записи, а по окончании текущего месяца подбивается итог. Как правильно вести журнал-ордер 1 подскажет нашим читателям образец заполнения, представленный ниже.

Отметим, что законодательством разрешается вносить информацию не по итогу каждого рабочего дня, а по результатам, например, 3-5 дней. Такой вариант формирования допускается, если на предприятии отмечается незначительное финансовое движение по кассе. При этом в строке «дата» необходимо показать начальное и конечное число формирования записи. Пример заполнения, который читатели могут скачать у нас на сайте, поможет бухгалтерам правильно отразить данные в ведомости.

Регистр №2

Данная отчетность используется для отражения результатов по расчетным счетам (сч. 51). Заполняется в соответствии с банковскими выписками и приложений к ним при каждом поступлении выписки. На титульной стороне документа отражается движение по кредиту, а на обороте бланк имеет форму ведомости, где заносится движение по дебету. Если информация вносится сразу по нескольким выпискам, то в строке «дата» указывается начальное и конечное число операций.

Регистр №3

Вносится информация по банковским спецсчетам, используется синтетический сч. 55. Эти расчетные счета дают информацию о наличии и движении денежных единиц в отечественной и иностранной валюте, находящихся в пределах территории России, так и за ее границей. За пределами страны наличие денежных знаков подтверждается такими документами:

- аккредитивы;

- платежные документы;

- депозиты;

- чековые книжки и т.д.

Заполнить журнал представляется возможность, как по синтетическому сч. 55, так и в разбивке по аналитике. Записи вносятся в соответствии с полученными банковскими выписками.

Регистр №4

В документации отображаются сведения по 66 и 67 синтетическому счету, они предназначены для отображения расчетных операций по краткосрочным и долгосрочным кредитным продуктам в совмещении по дебетовым и кредитовым движением. Данные вносятся в соответствии с кредитным договором с контрагентом, получившем или выдавшем кредит.

Регистр №6

Это документ, обеспечивающий отражение информации по расчетам с поставщиками продукции и подрядчиками. Отчетность формируется, как в синтетическом, так и в аналитическом виде по каждому подтверждающему документу. Сальдо на текущий месяц переносится с отчета, оформленного за прошлый период. Здесь отображается информация о сумме начислений со стороны поставщика или подрядчика и о сумме перечисленных денежных средств по соответствующему договору.

Регистр №7

Расчеты с подотчетными лицами, которые на балансе учитываются по сч. 71, отражаются в журнале бухгалтерского ордера №7, записи формируются отдельно по синтетическому счету и в разрезе по аналитике соответственно по каждому отдельному подотчетному лицу.

Сумма выданного аванса, сумма затраченных средств, размер возвращенных неиспользованных денежных средств, а также перерасход аванса отражаются отдельно по соответствующим графам, но в одной строке по одному авансовому отчету.

Регистр №8

Ордер №8 следует заполнять в соответствии с показателями журнала №6. В нем затрагиваются несколько счетов: 60, 62, 68, 76, 79. Записи вносятся по каждому контрагенту и основания расчета. Показывается сальдо на начало месяца, которое совпадает с конечным сальдо отчета за прошлый период, дебетовые и кредитовые обороты, и полученное сальдо на конец текущего месяца.

Регистр №10

Заполняется по кредитовому движению основных счетов: 05, 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97. Также отражается их корреспонденция с учетом производственных затрат. Записи вносятся в соответствии с ведомостью №12, где указывается информация о расходах основных и вспомогательных цехов, а также согласно ведомости №15, где вносятся сведения о затратах на общезаводские нужды и затратах на будущие периоды.

Регистр №11

В отчетность вносятся сведения по результатам текущего месяца по счетам: 40, 41, 43, 45, 46, 62, 90. Журнал-ордер 11 отражает обобщающую информацию по реализации ТМЦ и суммам выполненных этапов, но незавершенных работ по выпуску готовой продукции. Записи формируются на основании товарно-транспортных накладных и счетов-фактур.

Регистр №12

Документ отражает сведения по целевому финансированию, учет которого ведется на сч. 86. Указываются кредитовые обороты в корреспонденции с другими счетами (50, 51). Записи формируются в соответствии с банковских выписок, бухгалтерских справок и иной первичной документации. Отчет также составляется по итогам текущего месяца в разрезе по каждому назначению целевого финансирования и источников их прибытия.

Регистр №13

Отражаются сведения по движению основных средств, затрагиваются счета 01, 02, 80. В журнале бухгалтерского ордера №13 вносятся данные по кредитовому и дебетовому обороту указанных счетов и их корреспонденция. Записи производятся на основании первичной документации. Периодичность составления отчетности – квартал.

Регистр №15

Используется для отражения информации по 84, 98, 99 счетам. На титульной стороне документа указываются кредитовые обороты в корреспонденции с соответствующим синтетическим учетом. Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции.

Регистр №16

Отражаются кредитовые обороты 07, 08 сч. В корреспонденции с соответствующим синтетическим учетом в разрезе по аналитике, записи формируются по каждому отдельному объекту. Ведомость составляется в соответствии с документами аналитического бухучета и первичной документацией по капитальным инвестициям.

Формирование итоговой отчетности

По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Данный документ служит основанием для составления промежуточной бухгалтерской отчетности (баланса). Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Данная система предназначена для ведения бухучета вручную и работа с документами довольно громоздкая. Поэтому для оптимизации и усовершенствования ведения регистров используется автоматизированная форма учета. Организация может самостоятельно разработать журналы при помощи программ Word и Excel, и для этого не обязательно быть программистом.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

Топ-15 бесплатных приложений для GPS-навигации в 2021 году | Android и iOS

Существует множество приложений для GPS-навигации, которые можно загрузить на свой смартфон. Часто бывает сложно решить, какие из них стоит занять место для хранения, а какие не стоят вашего времени или денег. Здесь в произвольном порядке мы расскажем о плюсах и минусах 15 приложений, на которые стоит обратить внимание и которые доставят вас туда, куда вам нужно. Некоторые из них предназначены просто для навигации, в то время как другие имеют интегрированные функции, такие как совместное использование местоположения в социальных сетях или маршруты для пеших прогулок по лесу.Базовые версии всех из них бесплатны, хотя многие из них предлагают премиум-функции за ежемесячную или годовую плату.

1. Карты GoogleДедушка возможностей GPS-навигации практически для любого вида транспорта.

Плюсы:- Работает на многих видах транспорта

- Сообщает о проблемах дорожного движения

- Сообщает время отправления и прибытия для вождения.

- Расчетное время прибытия в реальном времени в зависимости от условий движения

- Доступно офлайн

- Нет функции обмена в социальных сетях

- В некоторых обзорах жалуются на то, что маршруты следующего поворота отсутствуют или неверны, а люди пропускают выходы.

- GPS может разрядить аккумулятор телефона

- Если вы сделаете неправильный поворот, он часто будет перенаправлять вас обратно на исходный маршрут, даже если новый маршрут будет короче.

- В отзывах пользователей за 2021 год упоминаются проблемы с обновлениями приложений, такие как удаление таких функций, как предстоящие повороты и автоматическое изменение маршрута из-за несчастных случаев.

Доступность загрузки: iOS и Android

Скачать iOS

Загрузить Android

2.WazeЭто приложение выделяется своей информацией о дорожном движении из краудсорсинга.

Плюсов:

- Сообщает вам об авариях, строительстве, полиции, перекрытых дорогах и других событиях, связанных с дорожным движением, в режиме реального времени, чтобы вы могли выбрать альтернативный маршрут.

- Пользователи могут делиться текущими ценами на газ.

- Функция для подключения приложения к Facebook, чтобы ваше местоположение было опубликовано на вашей временной шкале.