Журнал ордер 8 образец заполнения: Полная информация для работы бухгалтера

Заполнение журналов-ордеров (бланки и образцы) — RasZp.ru

Любое Российское предприятие вправе самостоятельно выбирать систему учета и форму ведения бухгалтерских отчетов. Основная задача и цель формирования данных – это достоверность, доступность, точность, прозрачность и исключение вероятности утечки данных. Выделяется несколько методов ведения бухучета, одним из которых является журнально-ордерная система. В нашей статье мы рассмотрим, как заполнять, и для чего нужны журнал-ордер 1, 2, 3, 4 и т.д.

Содержание

Нумерация регистров учета

В бухгалтерской практике выделяют несколько систем учета:

- упрощенная;

- мемориально-ордерная;

- журнально-ордерная.

Наиболее широкое применение нашел ордерный учет. В современно-технологическом бухучете создается огромное количество вариантов ПО, направленных на достижение максимального результата. Использование автоматизированных систем позволяет сократить время на формирование отчетности и достичь достоверности отображаемых сведений.

Нумерации подлежат все регистры, независимо от того, журнал-ордер 6, 2, 3 или какой-либо другой, они представляют собой бланк в большом формате, где присутствует графы для указания счетов и субсчетов, а также графы для отображения их корреспонденции. Записи формируются каждый раз при поступлении первичной документации и по мере их формирования и составления ведомостей. На каждый отдельный синтетический счет заводятся журналы бухгалтерского ордера. Один журнал отображает информацию о движении по определенному счету за текущий месяц.

Отметим, что в статье рассматривается журнальная форма учета для крупных и средних производственных компаний, кроме АПК и ИП, порядок составления отчетности для подобных компаний отличается, в их случае используются иные формы ведомостей.

Учет операций по расчетному счету

Нумерация ордеров:

- Журнал-ордер 1. Отображаются сведения по сч. 50.

- Журнал-ордер 2. Ведется по сч. 51.

- Журнал-ордер 3.

Включаются синтетические счета 55, 56, 57.

Включаются синтетические счета 55, 56, 57. - Журнал-ордер 4. Отображает информацию в разрезе по сч. 90, 92, 93, 94, 95.

- Журнал-ордер 6. Включаются сведения по синтетическому сч. 60.

- Журнал-ордер 7. Отображается информация о движении синтетического сч. 71.

- Журнал-ордер 8. Включаются сч. 06, 09, 97, 61, 64, 67, 75, 76, 63, 58, 73.

- Журнал 10. Входят сч. 02, 70, 10, 20, 84, 23, 65, 69, 26, 28, 29, 05, 44, 31.

- Журнал-ордер 11. Отображается движение сч. 40, 41, 43, 45, 46, 62.

- Журнал 12. Ведется по сч. 82, 96, 86, 89, 85, 87, 88.

- Журнал-ордер 13. Включаются сч. 01, 03, 04, 47, 48.

- Журнал 14. Движение по сч. 14.

- Журнал-ордер 15. Затрагиваются сч. 80, 81, 83.

- Журнал 16. В состав отчета входит движение по синтетическим счетам 07, 08, 11.

Далее рассмотрим, для чего формируются журналы бухгалтерского ордера, как 10, 11 или 12, так и все остальные номера ведомостей.

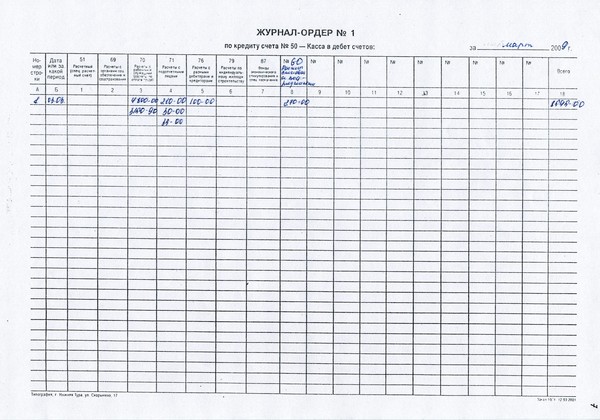

Регистр №1

На основании первичной документации в форме журнала номер 1 формируется накопительным результатом строго в хронологическом порядке информация о движении по кассе, ей соответствует синтетический счет 50 и в разрезе по аналитике: 50-1, 50-2, 50-3. На лицевой части документа указывается кредитовый оборот, а на обороте – дебетовый.

На лицевой части документа указывается кредитовый оборот, а на обороте – дебетовый.

Документ составляется на основании отчетов кассира и приложениях к ним. По итогам каждого дня бухгалтер вносит записи, а по окончании текущего месяца подбивается итог. Как правильно вести журнал-ордер 1 подскажет нашим читателям образец заполнения, представленный ниже.

Отметим, что законодательством разрешается вносить информацию не по итогу каждого рабочего дня, а по результатам, например, 3-5 дней. Такой вариант формирования допускается, если на предприятии отмечается незначительное финансовое движение по кассе. При этом в строке «дата» необходимо показать начальное и конечное число формирования записи. Пример заполнения, который читатели могут скачать у нас на сайте, поможет бухгалтерам правильно отразить данные в ведомости.

Регистр №2

Данная отчетность используется для отражения результатов по расчетным счетам (сч. 51). Заполняется в соответствии с банковскими выписками и приложений к ним при каждом поступлении выписки. На титульной стороне документа отражается движение по кредиту, а на обороте бланк имеет форму ведомости, где заносится движение по дебету. Если информация вносится сразу по нескольким выпискам, то в строке «дата» указывается начальное и конечное число операций.

На титульной стороне документа отражается движение по кредиту, а на обороте бланк имеет форму ведомости, где заносится движение по дебету. Если информация вносится сразу по нескольким выпискам, то в строке «дата» указывается начальное и конечное число операций.

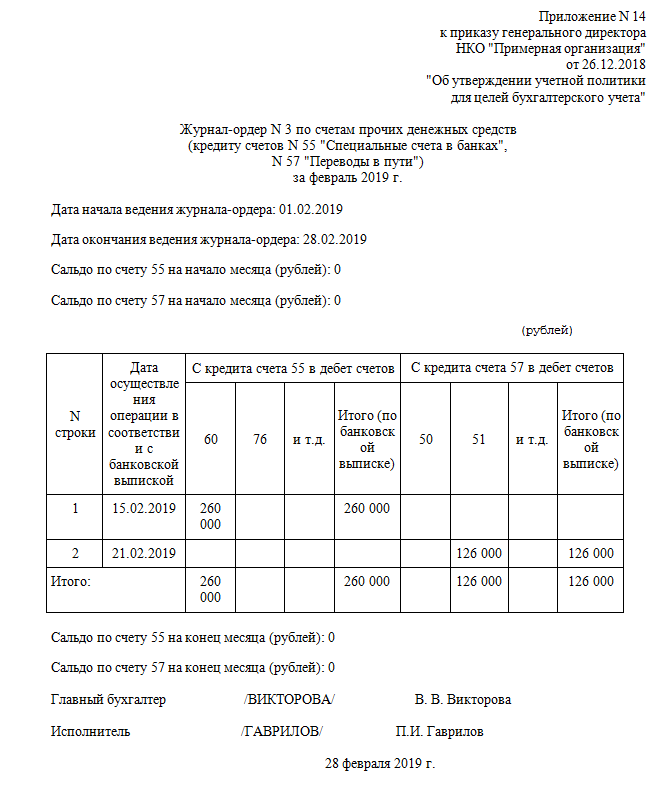

Регистр №3

Вносится информация по банковским спецсчетам, используется синтетический сч. 55. Эти расчетные счета дают информацию о наличии и движении денежных единиц в отечественной и иностранной валюте, находящихся в пределах территории России, так и за ее границей. За пределами страны наличие денежных знаков подтверждается такими документами:

- аккредитивы;

- платежные документы;

- депозиты;

- чековые книжки и т.д.

Заполнить журнал представляется возможность, как по синтетическому сч. 55, так и в разбивке по аналитике. Записи вносятся в соответствии с полученными банковскими выписками.

Регистр №4

В документации отображаются сведения по 66 и 67 синтетическому счету, они предназначены для отображения расчетных операций по краткосрочным и долгосрочным кредитным продуктам в совмещении по дебетовым и кредитовым движением. Данные вносятся в соответствии с кредитным договором с контрагентом, получившем или выдавшем кредит.

Данные вносятся в соответствии с кредитным договором с контрагентом, получившем или выдавшем кредит.

Регистр №6

Это документ, обеспечивающий отражение информации по расчетам с поставщиками продукции и подрядчиками. Отчетность формируется, как в синтетическом, так и в аналитическом виде по каждому подтверждающему документу. Сальдо на текущий месяц переносится с отчета, оформленного за прошлый период. Здесь отображается информация о сумме начислений со стороны поставщика или подрядчика и о сумме перечисленных денежных средств по соответствующему договору.

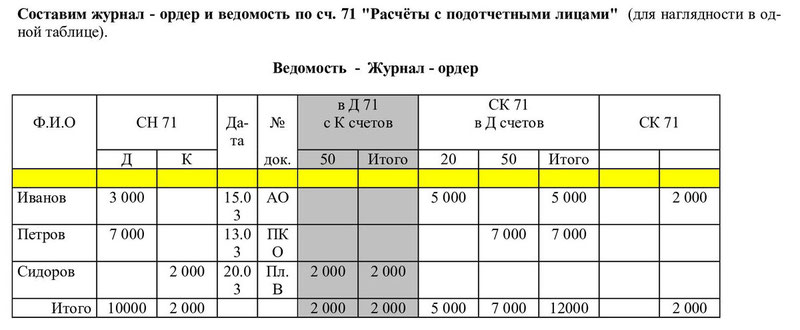

Регистр №7

Расчеты с подотчетными лицами, которые на балансе учитываются по сч. 71, отражаются в журнале бухгалтерского ордера №7, записи формируются отдельно по синтетическому счету и в разрезе по аналитике соответственно по каждому отдельному подотчетному лицу.

Сумма выданного аванса, сумма затраченных средств, размер возвращенных неиспользованных денежных средств, а также перерасход аванса отражаются отдельно по соответствующим графам, но в одной строке по одному авансовому отчету.

Регистр №8

Ордер №8 следует заполнять в соответствии с показателями журнала №6. В нем затрагиваются несколько счетов: 60, 62, 68, 76, 79. Записи вносятся по каждому контрагенту и основания расчета. Показывается сальдо на начало месяца, которое совпадает с конечным сальдо отчета за прошлый период, дебетовые и кредитовые обороты, и полученное сальдо на конец текущего месяца.

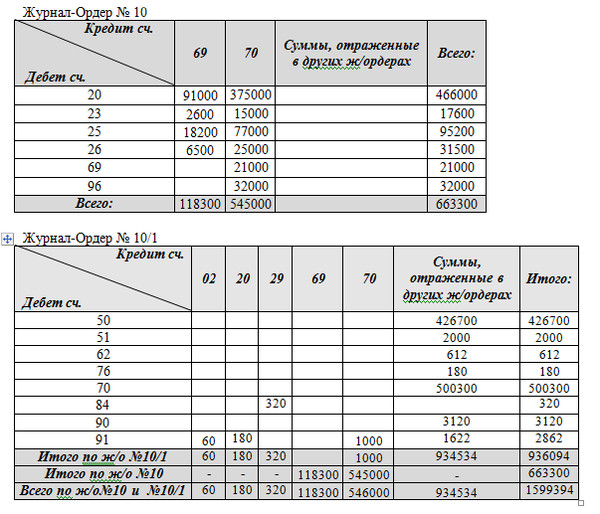

Регистр №10

Заполняется по кредитовому движению основных счетов: 05, 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97. Также отражается их корреспонденция с учетом производственных затрат. Записи вносятся в соответствии с ведомостью №12, где указывается информация о расходах основных и вспомогательных цехов, а также согласно ведомости №15, где вносятся сведения о затратах на общезаводские нужды и затратах на будущие периоды.

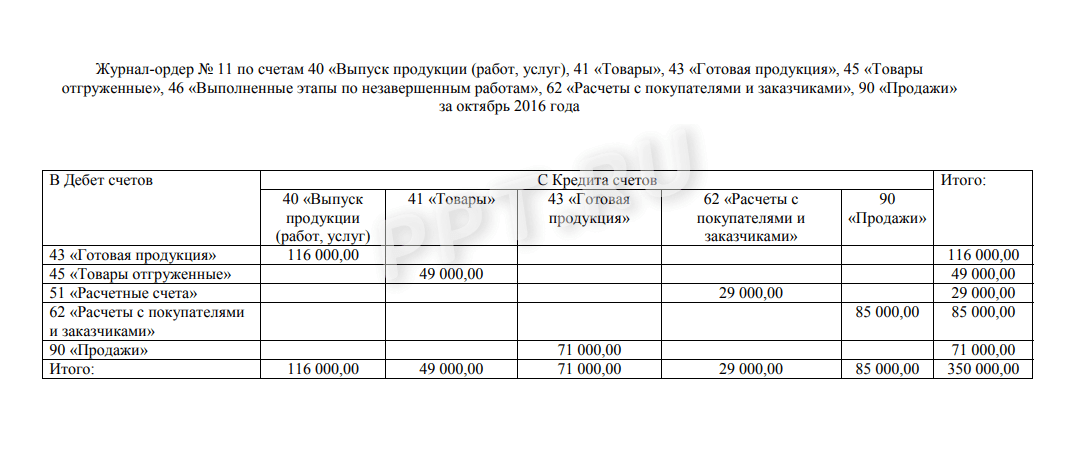

Регистр №11

В отчетность вносятся сведения по результатам текущего месяца по счетам: 40, 41, 43, 45, 46, 62, 90. Журнал-ордер 11 отражает обобщающую информацию по реализации ТМЦ и суммам выполненных этапов, но незавершенных работ по выпуску готовой продукции. Записи формируются на основании товарно-транспортных накладных и счетов-фактур.

Записи формируются на основании товарно-транспортных накладных и счетов-фактур.

Регистр №12

Документ отражает сведения по целевому финансированию, учет которого ведется на сч. 86. Указываются кредитовые обороты в корреспонденции с другими счетами (50, 51). Записи формируются в соответствии с банковских выписок, бухгалтерских справок и иной первичной документации. Отчет также составляется по итогам текущего месяца в разрезе по каждому назначению целевого финансирования и источников их прибытия.

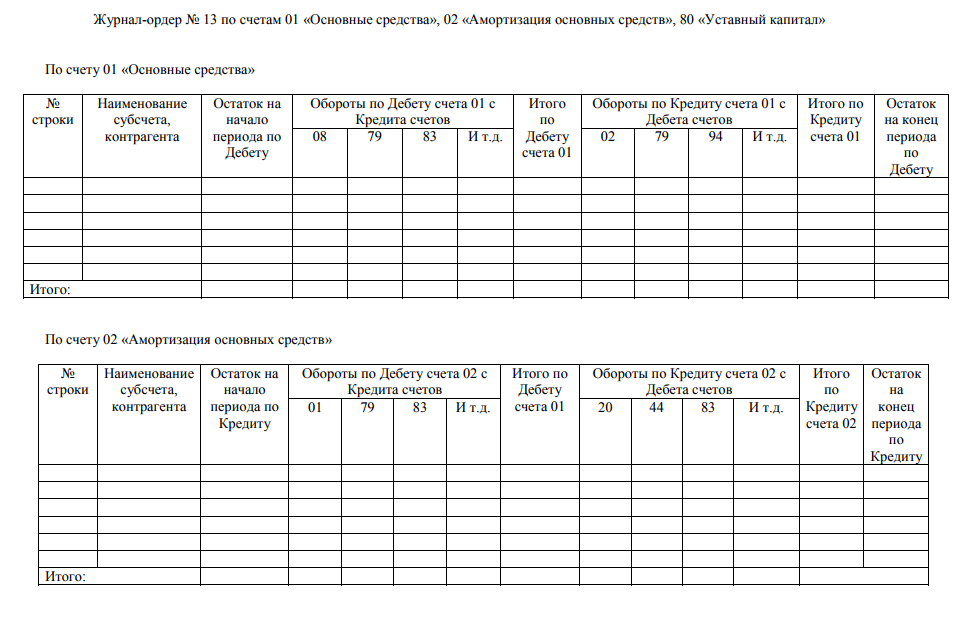

Регистр №13

Отражаются сведения по движению основных средств, затрагиваются счета 01, 02, 80. В журнале бухгалтерского ордера №13 вносятся данные по кредитовому и дебетовому обороту указанных счетов и их корреспонденция. Записи производятся на основании первичной документации. Периодичность составления отчетности – квартал.

Регистр №15

Используется для отражения информации по 84, 98, 99 счетам. На титульной стороне документа указываются кредитовые обороты в корреспонденции с соответствующим синтетическим учетом. Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции.

Заполняется на основании первичной документации и банковских выписок, в том случае, если затрагиваются кассовые операции.

Регистр №16

Отражаются кредитовые обороты 07, 08 сч. В корреспонденции с соответствующим синтетическим учетом в разрезе по аналитике, записи формируются по каждому отдельному объекту. Ведомость составляется в соответствии с документами аналитического бухучета и первичной документацией по капитальным инвестициям.

Формирование итоговой отчетности

По итогам каждого месяца формируются бухгалтерские отчеты, в частых случаях представленные в журнально-ордерной форме. Все регистры, кроме тех, что отражают оборот по основным фондам, составляются по итогам месяца. Итоговые показатели по ведомостям ежемесячно заносятся в главную книгу, которая заводится на каждый отчетный год. После заполнения строк кредитового и дебетового оборота по счетам в главной книге исчисляется сальдо на конец периода.

Данный документ служит основанием для составления промежуточной бухгалтерской отчетности (баланса). Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Для занесения показателей в баланс по главной книге суммируются обороты, и выводится сальдо на конец отчетного периода.

Данная система предназначена для ведения бухучета вручную и работа с документами довольно громоздкая. Поэтому для оптимизации и усовершенствования ведения регистров используется автоматизированная форма учета. Организация может самостоятельно разработать журналы при помощи программ Word и Excel, и для этого не обязательно быть программистом.

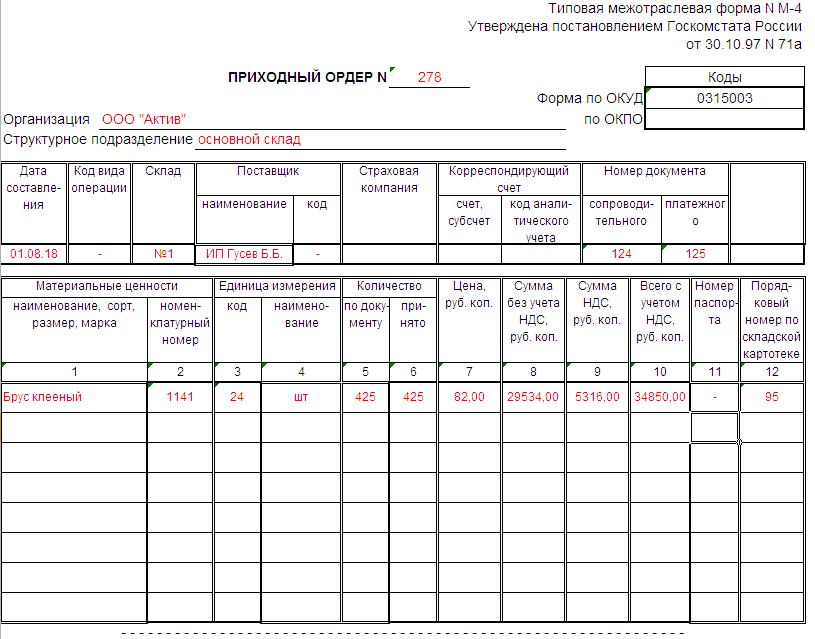

(Образец) Журнал-ордер №1

Образцы заполнения журналов-ордеров в бухгалтерском учете в 2021 году

Содержание статьи

- Определение и виды журнально-ордерной формы учета

- Учетные регистры

- Главная книга

- Преимущества и недостатки системы

- Формы журналов

- ЖО № 1

- ЖО № 2

- ЖО № 3

- ЖО № 4

- ЖО № 5

- ЖО № 6

- ЖО № 7

- ЖО № 8

- ЖО № 10

- ЖО № 11

- ЖО № 13

- ЖО № 16

Журнал-ордер — это бухгалтерский регистр, позволяющий проводить финансово-хозяйственные операции одновременно и по дебитовому, и по кредитовому счету. В учете применяют 12 основных форм.

В учете применяют 12 основных форм.

Чтобы обеспечить выполнение одной из наиболее важных и основных функций бухгалтерского учета — контроля за эффективным использованием как производственных, так и непроизводственных средств и ресурсов, необходимы определенные системы. Системные полномочия закреплены в 402-ФЗ от 06.12.2011.

Определение и виды журнально-ордерной формы учета

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, поэтому она имеет наиболее широкое распространение. Все основные автоматизированные системы бухгалтерского учета работают по этому принципу, то есть основываются на журнально-ордерной форме.

В журнально-ордерной форме органично сочетаются систематический, хронологический, аналитический и синтетический учеты:

- Аналитический учет производится только теми подразделениями, которые ответственны за прием и хранение товарно-материальных ценностей и выплату зарплаты и различных пособий сотрудникам.

Бухгалтерские программы осуществляют такой вид учета в денежном и количественном значении.

Бухгалтерские программы осуществляют такой вид учета в денежном и количественном значении. - Синтетический учет осуществляется только в финансовом.подразделении компании. Его отличительной особенностью является то, что он принимает вид исключительно денежного выражения.

- Хронологический учет необходим для оформления выполненных хозяйственных операций в виде записей с приложением подтверждающих документов.

- Систематический учет используют для оформления выполненных хозяйственных операций, которые различаются по своему экономическому содержанию.

При корректном вводе данных итоговые цифры для любого вида совпадают. Равенство позволяет руководителю компании оценить действительную ситуацию с учетом всех отдельных счетов организации.

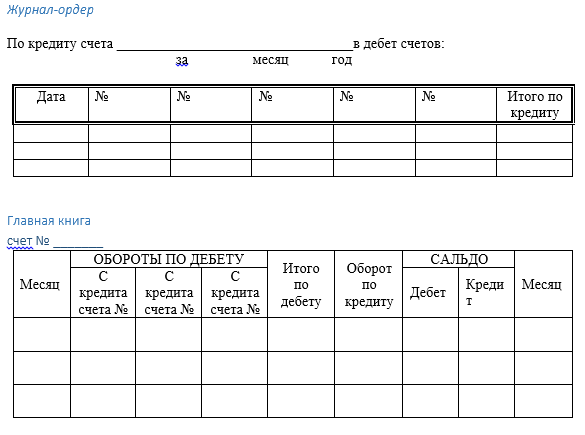

Бухгалтер в течение месяца отражает и систематизирует сведения о финансово-хозяйственных операциях в порядковой хронологии. Информация попадает в журналы-ордера и вспомогательные ведомости. Итоги в конце месяца вносятся в главную книгу.

Стандартный пример журнально-ордерной формы бухгалтерского учета — журнал-ордер (ЖО) № 1, который ведется по счету 50 «Касса».

Учетные регистры

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в хронологическом порядке. Записи оформляются в виде любых хозяйственных операций: все они связаны и с синтетическим, и с аналитическим способами ведения учета.

В основе заполнения ЖО лежит кредитово-дебетовый принцип, когда одновременно производится оформление как кредита по единому счету, так и дебета для того же счета. Итоговую сумму по хозяйственным операциям записывают только один раз: повторения не допускаются. Записи в журнально-ордерной форме делаются на основании первичных приходных документов. Журнал-ордер открывается только на один месяц. Для удобства ведения учетные регистры разделяют по видам и категориям корреспондирующих счетов.

Пометки и записи вносятся в учетный регистр и во вспомогательные ведомости при помощи суммирования. Результат суммируют, только если имеется слишком много похожих счетов на маленькие суммы. Для ведения отчетности в журнально-ордерной форме используют:

Результат суммируют, только если имеется слишком много похожих счетов на маленькие суммы. Для ведения отчетности в журнально-ордерной форме используют:

- специальные ведомости, которые составляют базу для журнально-ордерной системы;

- определенные листы, служащие для расшифровки информации;

- любые виды отчетности по финансовой и производственной частям;

- табличные формы.

Когда отчетный месяц подходит к концу, все итоговые суммы, отраженные в журнале-ордере, переносятся на последующую отчетную документацию — в главную книгу.

Журналы-ордеры ведутся для правильного вывода сальдо, которое заносят в бухгалтерский баланс компании.

Главная книга

Главная книга — обобщающий регистр при журнально-ордерной форме. Ведется в течение отчетного года. Ее главным предназначением выступает контроль за всеми средствами, которые находятся в отчетных документах, и путями их обращения в различных корреспондентских счетах.

Для каждого отдельного счета заводят собственную страницу, а для каждого месяца выделяют соответствующую строчку в разделах. Подсчеты осуществляются по всем итоговым годовым строкам с каждым отдельным счетом, после чего сравниваются дебетово-кредитовые обороты. При корректном заполнении ЖО и главной книги отобразится равенство итоговых сумм кредитовых оборотов и итоговых сумм дебетовых оборотов. Если абсолютное равенство не достигнуто, то какой-то учетный регистр заполнили неправильно. Необходимо выявить ошибку, провести анализ и после проверки информации составить оборотную ведомость и баланс.

Подсчеты осуществляются по всем итоговым годовым строкам с каждым отдельным счетом, после чего сравниваются дебетово-кредитовые обороты. При корректном заполнении ЖО и главной книги отобразится равенство итоговых сумм кредитовых оборотов и итоговых сумм дебетовых оборотов. Если абсолютное равенство не достигнуто, то какой-то учетный регистр заполнили неправильно. Необходимо выявить ошибку, провести анализ и после проверки информации составить оборотную ведомость и баланс.

Журнально-ордерная форма предполагает максимальную прозрачность в отражении бухгалтерской информации. Простой и понятный способ ведения позволяет проводить точный и тщательный анализ первичной документации.

Остались вопросы? Используйте бесплатно консультацию эксперта КонсультантПлюс по журнально-ордерной форме бухучета.

Читайте также: Кто сдает упрощенную бухгалтерскую отчетность

Там же найдете образцы заполнения.

Получить пробный доступ и читать

Преимущества и недостатки системы

К преимуществам журнально-ордерной системы для учета относят:

- возможность совмещения синтетического и аналитического учета в единое целое: счета в аналитическом учете объединяются со счетами в синтетическом, исключая применение промежуточных регистров;

- уменьшение объемов записей: учетные регистры и главная книга строятся рационально, с объединением синтетического и аналитического учетов в едином регистре, а это ускоряет документооборот;

- регистры подчиняются определенным требованиям к отчетности, контролю и анализу: накапливаемая информация исключает выборку сведений в последние дни отчетного периода;

- возможность широкого внедрения в работу вычислительных машин;

- эффективное распределение обязанностей между ответственными сотрудниками;

- следование определенному графику работы;

- повышение продуктивности и техники, используемой для составления отчета.

Журнально-ордерная система не располагает перспективами для дальнейшего развития: для ведения регистров используется ручной труд сотрудников. Основным недостатком такой формы является сложность в построении определенных учетных регистров. Информацию вносят вручную, а это затрудняет механизацию учета.

Формы журналов

Все формы для учетных регистров утверждаются Министерством финансов (приказ № 34н от 29.07.1998). В письме № 59 от 24.07.1992 содержатся рекомендации по ведению журнально-ордерного учета. Принципы журнально-ордерной формы:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля и ведения отчетов;

- финансово и методологически связанные счета объединяют в один журнал-ордер;

- часто применяют ежемесячный журнал-ордер.

Стандартизированные бланки журналов утверждены в приказах Минфина № 123н от 23.09.2005 и 25н от 10.02.2006. Организация вправе разработать собственные формы на базе унифицированных, закрепив их приказом и учетной политикой.

ЖО № 1

Заполняют для счета 50 «Касса» по отчету кассира, сформированному по приходным и расходным ордерам. Дебет фиксирует поступления в кассу, кредит — направления расходов. Кроме ЖО № 1, формируют ведомость № 1 для расшифровки доходов.

Скачать бланк журнала-ордера 1 в excel (заполненный)

ЖО № 2

Используют для отражения операций по счету 51 «Расчетный счет». Информацию разносят по банковским выпискам.

Образец заполнения:

Скачать образец заполнения ЖО № 2

ЖО № 3

В этом журнале отражаются операции по специальным счетам, которые открыты в кредитных учреждениях, — счета 54, 55, 56, 57.

Как заполнить:

Скачать заполненный образец ЖО № 3

ЖО № 4

Бухгалтерский журнал-ордер 4 используют для фиксации кредитов и займов по счетам 66 и 67.

Заполненный:

Скачать образец ЖО № 4

ЖО № 5

Унифицированный журнал-ордер 5 применяют для операций по взаимозачету товаров, работ и услуг. Обычно организации проводят зачет встречных требований.

ЖО № 6

Ордерный журнал 6 в бухгалтерии используют для операций по взаиморасчетам с контрагентами — поставщиками, подрядчиками, исполнителями. Основания для внесения сведений — счета-фактуры, товарные накладные, акты выполненных работ.

ЖО № 7

Применяют для регистрации операций с подотчетными лицами. Записи производят по каждой авансовой выдаче.

ЖО № 8

Операционный журнал-ордер 8 используют для отражения авансов, выплаченных поставщикам, подрядчикам, исполнителям. Операции фиксируют по банковским выпискам.

ЖО № 10

В этом журнале проводят расходы, связанные с основным видом деятельности компании. Операции регистрируются по счетам — основные средства и амортизация, зарплата персоналу и налоги, материалы и прочие затраты.

ЖО № 11

Регистр используют для отражения произведенной продукции, выполненных работ или оказанных услуг. Возможна группировка по категориям товаров, работ и услуг или по номенклатуре.

ЖО № 13

Применяют для регистрации операций по основным средствам и нематериальным активам. Основания — первичные документы: товарные накладные, карточки ОС и НМА. Здесь же проводят сведения об изменениях уставного капитала.

Скачать образец заполнения журнала-ордера 13 (заполненный)

ЖО № 16

Фиксируются сведения о капитальных вложениях организации. К ним относятся: вложения во внеоборотные активы и оборудование, готовое к установке. Основания — первичные акты о вводе в эксплуатацию, об установке.

Об авторе

- Александра Задорожнева

- Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Свежие публикации

- 2022.03.23Бухгалтерский учетСтроки 210 и 220 декларации по налогу на прибыль: как заполнить и проверить

- 2022.03.11ОтчетностьФорма 4-инновация по сведениям об инновационной деятельности предприятия на 2022 год

- 2022.03.11ОтчетностьИнструкция по заполнению формы П-2 (инвест)

- 2022.02.28ОтчетностьИнструкция: заполняем декларацию по акцизам

Центральная предельная теорема (ЦПТ): определение и основные характеристики

Что такое Центральная предельная теорема (ЦПТ)?

В теории вероятностей центральная предельная теорема (ЦПТ) утверждает, что распределение выборочной переменной приближается к нормальному распределению (т. фактической формы распределения населения.

Иными словами, CLT — это статистическая предпосылка, согласно которой при достаточно большом размере выборки из совокупности с конечным уровнем дисперсии среднее значение всех выборочных переменных из одной и той же совокупности будет приблизительно равно среднему значению всей совокупности. Кроме того, эти выборки аппроксимируют нормальное распределение, а их дисперсии примерно равны дисперсии генеральной совокупности по мере увеличения размера выборки в соответствии с законом больших чисел.

Кроме того, эти выборки аппроксимируют нормальное распределение, а их дисперсии примерно равны дисперсии генеральной совокупности по мере увеличения размера выборки в соответствии с законом больших чисел.

Хотя эта концепция была впервые разработана Абрахамом де Муавром в 1733 году, она не была формализована до 1930 года, когда известный венгерский математик Джордж Полиа назвал ее центральной предельной теоремой.

Ключевые выводы

- Центральная предельная теорема (ЦПТ) утверждает, что распределение выборочных средних приближается к нормальному распределению по мере увеличения размера выборки, независимо от распределения генеральной совокупности.

- Размер выборки, равный или превышающий 30, часто считается достаточным для выполнения CLT.

- Ключевым аспектом CLT является то, что среднее выборочных средних значений и стандартных отклонений будет равно среднему значению генеральной совокупности и стандартному отклонению.

- Достаточно большой размер выборки может более точно предсказать характеристики совокупности.

- CLT полезен в финансах при анализе большого набора ценных бумаг для оценки распределения портфеля и характеристик доходности, риска и корреляции.

Центральная предельная теорема

Понимание центральной предельной теоремы (ЦПТ)

Согласно центральной предельной теореме среднее значение выборки данных будет ближе к среднему значению всей рассматриваемой совокупности по мере увеличения размера выборки, независимо от фактического распределения данных. Другими словами, данные точны независимо от того, является ли распределение нормальным или аберрантным.

Как правило, размеры выборки около 30-50 считаются достаточными для выполнения CLT, а это означает, что распределение выборочных средних распределено довольно нормально. Следовательно, чем больше выборок берется, тем больше графические результаты принимают форму нормального распределения. Обратите внимание, однако, что центральная предельная теорема по-прежнему будет аппроксимироваться во многих случаях для гораздо меньших размеров выборки, таких как n = 8 или n = 5.

Центральная предельная теорема часто используется в сочетании с законом больших чисел, который гласит, что среднее значение выборочных средних и стандартных отклонений будет приближаться к среднему значению генеральной совокупности и стандартному отклонению по мере роста размера выборки, что чрезвычайно полезно в точное предсказание характеристик популяций.

Инвестопедия / Сабрина Цзян

Ключевые компоненты центральной предельной теоремы

Центральная предельная теорема состоит из нескольких ключевых характеристик. Эти характеристики в значительной степени связаны с выборками, размерами выборок и совокупностью данных.

- Отбор проб последовательный. Это означает, что некоторые единицы выборки являются общими с единицами выборки, выбранными ранее.

- Выборка случайная. Все образцы должны быть выбраны случайным образом, чтобы они имели одинаковую статистическую вероятность быть выбранными.

- Образцы должны быть независимыми.

Выборки или результаты одной выборки не должны влиять на будущие выборки или другие результаты выборки.

Выборки или результаты одной выборки не должны влиять на будущие выборки или другие результаты выборки. - Количество образцов должно быть ограничено. Часто упоминается, что выборка должна составлять не более 10% генеральной совокупности, если выборка проводится без замены. Как правило, большие размеры населения требуют использования больших размеров выборки.

- Размер выборки увеличивается. Центральная предельная теорема актуальна по мере выбора большего количества выборок.

Центральная предельная теорема в финансах

CLT полезен при изучении доходности отдельных акций или более широких индексов, потому что анализ прост из-за относительной простоты получения необходимых финансовых данных. Следовательно, инвесторы всех типов полагаются на CLT для анализа доходности акций, построения портфелей и управления рисками.

Скажем, например, инвестор хочет проанализировать общую доходность фондового индекса, состоящего из 1000 акций. В этом сценарии этот инвестор может просто изучить случайную выборку акций, чтобы получить расчетную доходность общего индекса. Чтобы быть в безопасности, необходимо отобрать по крайней мере 30-50 случайно выбранных акций из различных секторов, чтобы центральная предельная теорема выполнялась. Кроме того, ранее выбранные акции должны быть заменены другими названиями, чтобы устранить предвзятость.

В этом сценарии этот инвестор может просто изучить случайную выборку акций, чтобы получить расчетную доходность общего индекса. Чтобы быть в безопасности, необходимо отобрать по крайней мере 30-50 случайно выбранных акций из различных секторов, чтобы центральная предельная теорема выполнялась. Кроме того, ранее выбранные акции должны быть заменены другими названиями, чтобы устранить предвзятость.

Чем полезна центральная предельная теорема?

Центральная предельная теорема полезна при анализе больших наборов данных, поскольку позволяет предположить, что выборочное распределение среднего значения в большинстве случаев будет нормально распределенным. Это позволяет упростить статистический анализ и выводы. Например, инвесторы могут использовать центральную предельную теорему для агрегирования данных об эффективности отдельных ценных бумаг и создания распределения выборочных средних, которые представляют большее распределение населения для доходности ценных бумаг за определенный период времени.![]()

Почему центральная предельная теорема минимизирует размер выборки до 30?

Размер выборки, равный 30, довольно распространен в статистике. Размер выборки в 30 часто увеличивает доверительный интервал вашего набора данных о населении настолько, чтобы оправдать утверждения против ваших выводов. Чем больше размер вашей выборки, тем больше вероятность того, что она будет репрезентативной для вашего набора населения.

Что такое формула центральной предельной теоремы?

Центральная предельная теорема не имеет собственной формулы, но опирается на выборочное среднее и стандартное отклонение. По мере того, как средние значения выборки собираются из генеральной совокупности, стандартное отклонение используется для распределения данных по кривой распределения вероятностей.

Публикации — д-р Evangelos Evangelou

Медицинский факультет, Школа общественного здравоохранения

Старший преподаватель

//

Местоположение

Медицинская школаКампус Святой Марии

//

Резюме

Публикации

Формат BibTex

@article{Feitosa:2018:10. 1371/journal.pone.0198166,

1371/journal.pone.0198166,

author = {Feitosa, M и Kraja, A и Zhang, W и Evangelou, E и Гао, H и Скотт, W и Север, P и Чемберс, Дж. и Фрогел, П. и Скотт, Дж. и Эллиотт, П. и Леви, Д.},

doi = {10.1371/journal.pone.0198166},

journal = {PLoS ONE},

title = {Новые генетические ассоциации артериального давления, выявленные посредством взаимодействия генов и алкоголя у 570 000 человек из разных предков},

url = {http://dx.doi.org/10.1371/journal.pone.0198166},

том = {13},

год = {2018}

}

Скачать

Формат RIS

(EndNote, RefMan)TY - JOUR

AB - Употребление алкоголя в больших количествах является установленным фактором риска гипертонии; механизм, с помощью которого употребление алкоголя влияет на регуляцию артериального давления (АД), остается неизвестным. Мы предположили, что полногеномное ассоциативное исследование, учитывающее взаимодействие генов и потребления алкоголя для АД, может выявить дополнительные локусы АД и способствовать пониманию регуляции АД, связанной с алкоголем.Мы провели большое двухэтапное исследование, включающее совместное тестирование основных генетических эффектов и взаимодействий однонуклеотидного варианта (SNV) с потреблением алкоголя. На этапе 1 метаанализ геномных открытий у ≈131 тыс. индивидуумов из нескольких групп предков дал 3514 SNV (245 локусов) с предполагаемыми доказательствами ассоциации (P < 1,0 x 10-5). На этапе 2 эти SNV были протестированы на независимую внешнюю репликацию у ≈440 тыс. особей из разных предков. Мы идентифицировали и реплицировали (на пороге поправки Бонферрони) пять новых локусов BP (380 SNV в 21 гене) и 49ранее сообщалось о локусах BP (2159 SNV в 109 генах) в европейском происхождении и в метаанализах нескольких предков (P <5,0 x 10-8). Для образцов африканского происхождения мы обнаружили 18 потенциально новых локусов BP (P < 5,0 x 10-8) на стадии 1, которые требуют дальнейшей репликации. Кроме того, коррелированный метаанализ выявил восемь новых локусов BP (11 генов). Ранее сообщалось, что несколько генов в этих локусах (например, PINX1, GATA4, BLK, FTO и GABBR2) связаны с употреблением алкоголя.

Об авторе