Журнал ордер как заполнять: Журнал ордер — образец заполнения в 2020 году

Журнал ордер — образец заполнения в 2020 году

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал ордер 1 и ведомость 1

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

Журнал ордер 1: скачать бланк в Word

Скачать

Журнал-ордер 1: образец заполнения

Скачать

Журнал ордер 2: бланк

ЖО 2 отражает все операции, зафиксированные по КТ счета 51. Вся информация указывается на основании выписок и приложений к выпискам из банка, в том числе и платежных поручений. Оборотная сторона ЖО № 2 служит для отражения сведений о поступлениях по ДТ счета 51. Алгоритм заполнения ЖО-2 аналогичен ЖО № 1.

Журнал ордер 2: скачать бланк

Скачать

Журнал-ордер 2: образец заполнения

Скачать

ЖО № 3-5

Журнал-ордер 3: бланк

Скачать

Журнал-ордер 3: образец заполнения

Скачать

Журнал-ордер 4: бланк

Движения по краткосрочным и долгосрочным кредитам, займам (счета 66 и 67) записываются в журнал-ордер 4.

Скачать

Журнал ордер 4: образец заполнения

Скачать

Зачеты взаимных требований между дебиторами и кредиторами формирует журнал ордер 5.

Журнал ордер 6: бланк

Все операции по расчетам за поставленные товары и услуги фиксируются в ЖО № 6. В нем также отражается непосредственное поступление товаров и оказание услуг. Расчеты по поставке товаров и услуг учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». ЖО № 6 заполняется по каждому контрагенту и договору.

Скачать

Журнал-ордер 6: образец заполнения

Скачать

Журнал-ордер 7: скачать бланк

Журнал-ордер 7 отвечает за систематизацию учетных данных по расчетам с подотчетными лицами на основании операций по счету 71. В ЖО № 7 указана информация в разрезе всех авансовых отчетов сотрудников, все суммы денежных средств, выданных подотчет, а также переходящие остатки денег за выбранный период. Строки в ЖО № 7 не подлежат группировке и объединению.

Скачать

Журнал № 7: образец заполнения

Скачать

Журнал ордер 8: бланк

ЖО № 8 — это регистр учета расчетов с дебиторами и кредиторами в соответствии с аналитическими данными по следующим спецсчетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Учет расчетов с покупателями»;

- 68 «Учет расчетов по налогам и сборам»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В ЖО № 8 вносятся обобщенные данные по взаиморасчетам с вышеуказанными контрагентами, указываются средства, поступившие от таких контрагентов, в том числе и авансовые платежи.

Скачать

Журнал-ордер 8: образец заполнения

Журнал-ордер 10: скачать бланк

ЖО № 10 используется для бухучета издержек на собственное производство. В ЖО № 10 отражаются сводные данные с множества счетов по каждой финансово-хозяйственной операции организации. Информация вносится в ЖО № 10 на основании целого ряда бухгалтерских отчетных регистров и ведомостей.

Скачать

Журнал-ордер 10: образец заполнения

Скачать

Журнал ордер 11: бланк

ЖО № 11 предназначен для регистрации бухгалтерских данных об отгрузке и продаже готовой продукции. Регистры, служащие основой для формирования ЖО 11 — ведомости № 15,16. В этих бухгалтерских отчетах указаны фактические либо учетные цены на материально-производственные запасы, закрепленные в учетной политике организации.

Учетная информация, вносимая в ЖО № 11, может быть объединена и сгруппирована по выбранным параметрам. Формальный вид ЖО 11 может быть разработан и утвержден предприятием самостоятельно.

Cкачать

Журнал ордер 11: образец заполнения

Cкачать

Журнал-ордер № 13: бланк

В ЖО № 13 формируются учетные данные по операциям с основными средствами и нематериальными активами на основании различных справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров.

Скачать

Журнал ордер 13: образец заполнения

Cкачать

Журнал ордер 16

ЖО № 16 служит для отражения операций по счетам 07 «Оборудование к установке», 08 «Вложения во необоротные активы», 11 «Животные на выращивании и откорме». Все кредитовые обороты вносятся итогом за соответствующий период — месяц — на основании информации, указанной в ведомостях аналитического учета по каждому конкретному объекту. В ЖО № 16 также могут учитываться дебетовые обороты по сч. 07 и 08.

Каждая организация, исходя из специфики своей сферы деятельности, разрабатывает бланк ЖО № 16 самостоятельно, утверждая его приказом и прописывая в учетной политике.

Журнал ордер 16: бланк

Скачать

Журнал ордер 16: образец заполнения

Cкачать

Журнал-ордер. Заполнение журналов-ордеров. Журналы-ордера по счетам

Каждое предприятие имеет возможность самостоятельно выбрать систему и форму ведения налогового и бухгалтерского учета. Превалирующими принципами формирования бухгалтерских данных являются: достоверность, прозрачность, доступность восприятия, возможность получения отчета о любом активе или виде расчетов, исключение утечки данных и их искажения.

Применяемые формы и системы учета

Совокупность документов, регистров, отчетов бухгалтерского учета, последовательность и порядок их заполнения, внешний вид являются определяющими для формы учета. Принято выделять несколько их видов:

- Мемориально-ордерная система учета.

- Журнально-ордерная система учета.

- Упрощенная система.

Наиболее широко распространенной системой ведения на предприятии бухгалтерского учета принято считать журнально-ордерную форму. В современных условиях автоматизации процессов создано множество вариантов программного обеспечения, которые ориентированы на получение максимального результата. При использовании бухгалтерских программ четкие границы между формами и системами учета отсутствуют, так как формирование отчета любого вида занимает минимальное количество времени и прилагаемых усилий.

Общие характеристики журнально-ордерной системы учета

В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и оборотная ведомость счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод двойной записи в одном документе. Каждый журнал-ордер — это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов.

Суммовое значение хозяйственной операции ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

Журнал-ордер №2

№ записи | Дата | 50 | 71 | 60 | 75 | 55 | 70 | 66 | 68 | Итого по Кредиту |

1 | 11 мая 2010 | 2,0 | 2,0 | |||||||

2 | 12 мая 2010 | 57,0 | 57,0 | |||||||

3 | 13 мая 2010 | 15,0 | 15,0 | |||||||

4 | 16 мая 2010 | 20,0 | 15,0 | 35,0 | ||||||

5 | 19 мая 2010 | 13,0 | 13,0 | |||||||

6 | 25 мая 2010 | 10,0 | 35,2 | 3,5 | 7,3 | 56,0 | ||||

Итого | 35,0 | 2,0 | 70,0,0 | 10,0 | 15,0 | 35,2 | 3,5 | 7,3 | 178,0 |

Здесь отражены следующие операции:

- 10.05.2010 с расчетного счета выдано в подотчет 2,0 единиц.

- 12.05.2010 перечислены средства поставщикам сырья и материалов, 57,0 единиц.

- 13.05.2010 — снятие наличных в кассу предприятия, 15,0 единиц.

- 16.05.2010 переведены средства на специальный счет (аккредитив) в размере 15,0 ед.

- 16.05.2010 — снятие наличных в кассу (20,0 ед.) на хозяйственные нужды.

- 17.05.2010 перечислено поставщикам 13,0 единиц за поставленный товар.

- 25.05.2010 произведены выплаты учредителям в размере 10,0 единиц.

- 25.05.2010 перечислена зарплата сотрудникам организации в размере 35,2 единиц.

- 25.05.2010 перечислено в счет уменьшения суммы задолженности по займу 3,5 ед.

- 25.05.2010 произведено перечисление средств в бюджет (НДС, авансовый платеж) 7,3 единиц.

Каждая хозяйственная операция подтверждена первичным документом, на основании которого производится заполнение журнала-ордера. При снятии наличных в кассу предприятия используется приходный кассовый ордер (сч. 50), для перечисления денежных активов с расчетного счета компании различным контрагентам или бюджетам различных уровней – платежное поручение.

Ведомость

Журнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно большой объем аналитической информации, которая обрабатывается во вспомогательной ведомости, а ее суммовой итог за день относится в соответствующую ячейку регистра. Например, при расчетах с поставщиками и подрядными организациями за один день возможно проведение нескольких десятков перечислений в счет погашения (уменьшения) суммы задолженности или оплаты авансовых платежей. Для ведения аналитики составляется вспомогательная ведомость по 60 счету. В указанном примере 12.05.2010 года с расчетного счета предприятия перечислено 57,0 единиц средств, которые направляются различным контрагентам по соответствующим договорам или документам поставки. Для расшифровки данной суммы может быть составлен специальный документ.

Расшифровка счета 60

Дата | Сумма | Наименование контрагента | Основание |

12.05.2010 | 15,0 | ООО «Полет» | Договор поставки №34 от 10.01.2010 г. |

37,0 | ОАО «НПК» | Погашена задолженность по счет-фактуре №102 от 02.05.2010 г. | |

5,0 | ООО «Лира» | Авансовый платеж на основании счета №33 от 10.05.2010 г. | |

Итого | 57,0 |

Итог данной ведомости отражается в журнале-ордере №2, к аналитической расшифровке прилагаются подтверждающие операцию документы (платежные поручения с отметкой банка).

Номера регистров

Нумерации подлежит каждый журнал-ордер. Бланк представляет собой лист большого формата, в котором отражается множество граф для записи номеров счетов, корреспондирующих с кредитом выбранного счета (или группы). Записи операций ведутся ежедневно или по мере формирования первичных бухгалтерских документов, вспомогательных ведомостей. Журнал-ордер открывается на конкретный синтетический счет (группу аналогичных по содержанию счетов) ежемесячно, каждому присваивается постоянный номер.

- Форма № Ж-1 ведется по кредиту 50 счета.

- Форма № Ж-2 ведется по кредиту счета 51.

- Форма № Ж-3 — кредит счетов 56, 57, 55.

- Форма № Ж-4 — кредит счетов 92, 95, 93, 94, 90.

- Форма № Ж-6 — кредит 60 счета.

- Форма № Ж-7 — кредит 71 счета.

- Форма № Ж-8 — кредит счетов 06, 97, 09, 61, 67, 64, 63, 76, 75, 58, 73.

- Форма № Ж-10 — кредит счетов 70, 02, 10, 84, 20, 69, 23, 65, 29, 28, 26, 31, 44, 05.

- Форма № Ж-11 — кредит счетов 43, 41, 40, 46, 45, 62.

- Форма № Ж-12 — кредит счетов 82, 89, 96, 86, 87, 88, 85.

- Форма № Ж-13 — кредит счетов 01, 48, 03, 04, 47.

- Форма № Ж-14 — кредит счета 14.

- Форма № Ж-15 — кредит счетов 83, 81, 80.

- Форма № Ж-16 кредит счетов 11, 07, 08.

Закрытие регистров

Журналы-ордера по счетам заполняются на протяжении месяца, при закрытии каждого регистра суммируются обороты по кредиту в дебет указанных счетов. Данные синтетического учета проверяются на соответствие значениям вспомогательной ведомости, где отражены аналитические расшифровки. Полученные значения после сверки переносят в Главную книгу. Она открывается на каждый календарный год, содержит остатки на начало периода, ежемесячно заполняется оборотами по счетам и служит для составления промежуточного баланса (квартальный, месячный, полугодовой).

При закрытии года (отчетного периода) на основании данных, занесенных в Главную книгу, формируется бухгалтерский баланс. Для этого суммируются обороты всех журналов-ордеров за период, учитывается начальное сальдо, и в зависимости от типа счета (пассивный или активный), рассчитывается остаток на конец года. Журнально-ордерная система учета предназначена для ручной обработки данных. Ее основной отрицательной характеристикой является громоздкость журналов и регистров, поэтому оптимальным вариантом ее применения является автоматизация учета.

Типовые формы журналов ордеров. Что такое журнально-ордерная система учета в бухгалтерии

Журнально-ордерная форма – наиболее распространённая форма учёта в организациях с различной формой собственностью, где учёт ведется ручным способом. Схематично эту форму можно изобразить следующим образом (рисунок 15).

Первичные документы

Регистры аналитического учёта по некоторым счетам

Журналы-ордера

Кассовая книга

Оборотные ведомости по аналитическим счетам

Главная книга

Ведомости синтетического учёта

Запись операций

Сверка записей

Рисунок 15 – Схема журнал-ордерной формы бухгалтерского учёта

При этой форме учёта учет кассовых операций ведется аналогично как при простой форме.

В основе журнально-ордерной форме учёта лежит принцип накопления данных первичных документов в разрезе, обеспечивающем синтетический и аналитический учёт средств, источников, хозяйственных операций. Здесь хронологические и систематические записи производятся одновременно. Журнально-ордерная форма совмещает во времени синтетический и аналитический учёт. Регистры аналитического учёта могут быть заведены не на все счета. Например, для счета 10 «Материалы» заводят инвентарные карточки на каждый аналитический счёт, а по счёту 71 «Расчёты с подотчетными лицами» аналитический учёт ведется вместе с синтетическим в журнале-ордере №7. При журнально-ордерной форме учёта записи можно производить из первичных документов сразу в регистры синтетического учёта. К таким регистрам относят: журналы-ордера и ведомости.

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу, они открываются на отдельный счёт, где записываются кредитовые обороты по счёту. Записи в них ведутся по мере поступления документов. В журналах ордерах отражаются кредитовые обороты по счёту или по каждому первичному документу, или по группе документов за день. Например, в журнале-ордере №1 по кредиту счёта 50 «Касса» (рисунок 16) производятся записи за каждый день на основании отчетов кассира (рисунок 2).

Журнал-ордер №1

за __________ 20__ г.

С кредита счета 50 «Касса» в дебет счетов | |||||||||

Бухгалтер _______________

Рисунок 16 – Журнал-ордер №1 по кредиту счёта 50 «Касса»

В этом журнале-ордере указывается дата отчёта кассира, а затем разносятся суммы по корреспондирующим счетам. Дебет какого-то счета кредит счета №50. Если в отчёте кассира дебет одного и того же счета повторяется, то суммы складываются. Т.е. в журнале ордере отражаются кредитовые обороты счёта. Для отражения дебетовых оборотов составляются ведомости

Ведомости – это бухгалтерские регистры, построенные по шахматному принципу, они открываются на отдельный счёт, где записываются дебетовые обороты по счёту. Например, для счёта 50 «Касса» составляется ведомость №1 по дебету счёта 50 «Касса» (рисунок 17).

Организация____________________

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухга

номер 10, 11, 13, 2, 7, 6, 8 образец заполнения, бланки для скачивания

Деятельность ни одного предприятия нельзя представить без финансовых операций. Учет таких операций бухгалтер должен вести в специальном журнале-ордере.

Журналом-ордером называется учетная таблица, которая построенная по шахматной форме: счета кредита размещены по вертикали, а счета дебита – по горизонтали.

Это позволяет одной записью учитывать как счет дебита, так и счет кредита.

Принцип журнальной системы

В данном журнале выполняется регистрация кредитных оборотов по всем балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу.

Любой журнал-ордер заполняется по шахматному принципу – сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования оборотов исключается.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм журналов-ордеров.

Журнал-ордер №1 регистрирует все кассовые операции. Для этого выделена отдельная графа «Касса». Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется журнал-ордер №2. Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3 (рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4 (рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

Журнал-ордер №5 предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

Журнал-ордер по форме №6 позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

- сырье;

- заготовки или полуфабрикаты, которые необходимы для производства товара;

- запасные и комплектующие детали;

- топливо;

- топливо;

- инвентарь и расходные материалы;

- горюче-смазочные вещества;

- тара или упаковки.

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7.

В нем записываются все операции с подотчетными средствами.

Журнал-ордер по форме №8 оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- «Аналитические данные»;

- «Общие указания».

В журнале-ордере №10 выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10 предоставляет обобщенные данные в разрезе структуры по каждому виду.

Правила и порядок заполнения

Журнал-ордер №1 состоит из ведомости и непосредственно журнала. В ведомости №1 необходимо указать показатель сальдо. Дальше бухгалтер регистрирует данные из кассовой книги, указывая поступления на счет кредита и выплаты из этого счета. На основании этих данных в конце месяца подсчитывается показатель дебетового сальдо.

Журнал-ордер №2 имеет раздел “Расчетный счет”, куда вносятся реквизиты счетов, по которым будут фиксировать поступления денежных средств и их выплата. Основанием для внесения записи в этот журнал является выписка из банка.

В ведомости и журнале-ордере №2 не забывайте указывать дату начала проведения операции и дату завершения проведения операции. В конце месяца бухгалтер должен подсчитать остаток на банковском счете предприятия и указать эту сумму в журнале-ордере №2.

Журнал-ордер по форме №3 состоит из таблицы, куда заносят данные о поступлениях из выписок банка и других первичных документов. В этот же журнал записывают итоговые результаты. Выполнять их подсчет нет необходимости. Вы можете просто переписать их из накопительной ведомости.

Регистрация показателей в журнале-ордере №3 выполняется по кредитному признаку. Это значит, оборот по счету кредиту регистрируется в корреспонденции с каждым счетом дебета.

В журнале-ордере №4 выполняется учет операций с кредитными средствами. Чтобы сделать запись в таком журнале, бухгалтер должен иметь основание – выписку из банка или иной кредитной организации.

Все данные в журнале-ордере по форме №4 указываются в разрезе корреспондирующих счетов. На итоговой странице данного журнала заполняются данные о выписках банка или кредитной организации.

Для ведения журнала-ордера №5 используется унифицированный бланк. В этот бланк должны вноситься данные из каждого отдела или подразделения предприятия, где ведется отдельный учет финансовых операций.

В графе для счета №64 регистрируются данные о взаимных требованиях всех участников финансовых отношений. Для записи данных по счету дебета применяется ведомость, в которою данные вносятся только на основании выписок из банка по лицевым счетам лица, которое является участником взаимного расчета.

Журнал-ордер №6 – это главный источник информации об обороте материальных ценностей предприятия, поэтому он должен заполняться регулярно. Все данные в нем обязательно должны быть корректными. Данные из этого журнала переносятся в Главную книгу.

Все журналы-ордеры по этой форме подшиваются в соответствующую папку и хранятся отдельно от всех первичных документов.

Журнал-ордер №7 ведет учет аналитических и синтетических сведений. К аналитическим сведениям зачисляют авансовые денежные средства, затраты на налоговые отчисления, израсходованная и неистраченная часть авансовой суммы, а также сумма дополнительных авансовых выплат.

К синтетическим сведениям зачисляют расходы, связанные с командировками, а также операции авансовых финансов в корреспонденции со счетами дебета. Бланк журнала позволяет внести информацию о 30 операциях. Если таких операций было больше, бухгалтер может использовать вкладные листы.

Для заполнения журнала-ордера по форме №8 используются показатели из первичной документации. Оформление журнала выполняется в соответствии со всеми инструкциями. На нем должны присутствовать подписи бухгалтера и директора, а также оттиски печати.

Заполнение журнала-ордера по форме №9 осуществляется на основании данных соответствующих первичных документов, а именно из ведомосте1 №1 и №2.

В разделе «Аналитические данные»регистрируются расчеты внутри разного рода хозяйств, а еще показатель сальдо за определенный отчетный период. Если сумма идет в корреспонденции с дебетом счетов №50, №51, то ее регистрируют по итогам за месяц.

В журнал-ордер №10 переносят только окончательные данные из ведомостей под №12, которые зарегистрированы в корреспондирующем счету.

Если бухгалтерия ведет учет по нескольким цехам, то такие данные необходимо переносить для каждого цеха отдельно.

В журнале предусмотрена также таблица, куда нужно указывать итоговые и промежуточные расчеты себестоимости изготовленных товаров.

Кроме того, сотруднику необходимо заполнить в журнале-ордере №10 такие таблиц

- «Расчет затрат на производство по экономическим элемента»

- «Расчет себестоимости товарной продукции».

Заполнять вышеуказанные таблицы необходимо, используя данные из первой таблицы «Издержки производства». Кроме того, во время заполнения бухгалтер пользуется данными из ведомостей и другой первичной документации.

В ведомости №14 журнала-ордера №10 отражаются суммы относительно бракованных товаров, излишков или недостачи. Такие данные бухгалтер формирует, используя первичную документацию и результаты инвентаризации.

Стоимость излишних предметов, а также инвентаря отражается в сумме, аналогичной той, что указана в счетах №12 и №15. Окончательный показатель суммы товаров или предметов собственного определяется с помощью расчетного метода.

Все данные в каждом журнале-ордере должны быть вписаны корректно. Не забывайте указывать наименования операций, даты их совершения. Бланки этих журналов должны быть подписаны должностными лицами.

Кроме того, на бланках должны присутствовать оттиски печатей предприятия. Если при заполнении бланка нарушено хоть одно требование, контролирующие или надзорные органы имеют право применить санкции к такому предприятию.

Предлагаем посмотреть интересное видео о том как заполнять журналы-ордеры и главную книгу.

Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

Журналы-ордера и вспомогательные ведомости представляют собой основные формы регистров бухгалтерского учета, используемые в журнально-ордерной форме счетоводства. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов. Как сформировать эти формы в «1С:Бухгалтерии 8» с детализацией по различным аналитическим показателям, рассказывают методисты фирмы «1С».

Содержание

- Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

До появления компьютерной техники основной формой ведения бухгалтерского учета в СССР была журнально-ордерная, основанная на использовании журналов-ордеров и вспомогательных ведомостей в качестве учетных регистров*. В настоящее время бухгалтерский и налоговый учет в большинстве организаций ведется автоматически с помощью специальных программ, однако для многих бухгалтеров остались привычными формы журналов-ордеров и ведомостей по счету.

Примечание:

* О журнально-ордерной форме счетоводства читайте в номере 6 (июнь) «БУХ.1С» за 2004 год, стр. 42.

Традиционно журналы-ордера построены на использовании принципа регистрации в них кредитовых оборотов по каждому балансовому счету в корреспонденции с дебетуемыми счетами. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов.

«1С:Бухгалтерия 8» позволяет сформировать журнал-ордер и ведомость по любому счету бухгалтерского учета с помощью отчета «Обороты счета» (меню «Отчеты» -> «Обороты счета»). Отчет «Обороты счета» выводит начальный и конечный остаток и обороты выбранного счета за указанный период, детализацию этих оборотов в разрезе корреспондирующих счетов. Данные выводятся с дополнительной разбивкой по периодам времени (по дням, по неделям, по месяцам и т. д.).

Для первоначального формирования отчета «Обороты счета» достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. После чего нажать кнопку «Сформировать» на командной панели формы отчета. Для примера сформируем отчет «Обороты счета» по счету 60 «Расчеты с поставщиками и подрядчиками» для организации ООО «Белая акация» за I квартал 2006 года (см. рис. 1).

Рис. 1

По умолчанию отчет в программе формируется с детализацией по субконто выбранного счета и показывает как дебетовые, так и кредитовые обороты счета, в корреспонденции с другими счетами. В приведенном примере данные в отчете детализированы по субконто счета 60: контрагенты, договоры, документы расчетов с контрагентом.

Для того, чтобы сформировать в программе журнал-ордер или ведомость по счету, нужно выполнить соответствующие настройки отчета «Обороты счета» с помощью кнопки «Настройка…» командной панели формы отчета.

В окне настройки на закладке «Общие» выберем Период — По дням, снимем флажок «Дебет» для «Оборотов со счетами». На закладке «Детализация счета» с помощью кнопки удалим из списка субконто «Контрагенты», «Договоры» и «Документы расчетов с контрагентом» (список субконто на закладке должен быть пустым). После выполнения всех настроек нажмем на кнопку «ОК» в правой нижней части окна настройки (см. рис. 2).

Рис. 2

Сформированный отчет содержит все данные, характерные для журнала-ордера (кредитовые обороты счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с дебетуемыми счетами), при этом название отчета остается прежним «Обороты счета 60». Отчет детализирован по дням совершения хозяйственных операций (см. рис. 3).

Рис. 3

В окне настройки на закладке «Общие» выберем Период — По дням, установим флажок «Дебет» и снимем флажок «Кредит» для «Оборотов со счетами», правее установим флажок «По субсчетам кор.счетов» для детализации отчета по субсчетам корреспондирующих счетов. На закладке «Детализация счета» список субконто оставим пустым. После выполнения всех настроек нажмем на кнопку «ОК» в правой нижней части окна настройки.

Сформированный отчет содержит все данные, характерные для вспомогательной ведомости к журналу-ордеру (дебетовые обороты счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитуемыми счетами), при этом название отчета остается прежним «Обороты счета 60». Отчет детализирован по дням совершения хозяйственных операций и по субсчетам корреспондирующих счетов.

Если проводить аналогию с программой «1С:Бухгалтерия 7.7», то отчет «Обороты счета» позволяет с помощью настройки его параметров получить как «Журнал-ордер (ведомость) по счету» так и «Журнал-ордер по субконто». Для получения аналога первого отчета нужно в параметрах настройки на закладке «Общие» выбрать «Период» — «По дням», а на закладке «Детализация» удалить из списка все значения субконто, после чего нажать кнопку «ОК» в форме настройки. Чтобы получить раздельно «Журнал ордер» и «Ведомость по счету», нужно выполнить дополнительные настройки, описанные в настоящей статье. Для получения аналога «Журнала-ордера по субконто» достаточно указать в форме отчета «Обороты счета» счет бухгалтерского учета и период, за который нужно получить данные, и нажать кнопку «Сформировать» в командной панели формы отчета.

Журнал-ордер и ведомость по счету в «1С:Бухгалтерии 8»

Журнал-ордер 13: бланк и образец

Для систематизации и группировки данных бухучета в организациях применяются специальные учетные регистры – журналы-ордеры. Существуют различные формы таких журналов, каждая из них предназначена для отображения разных групп операций хозяйственной деятельности. В этой статье будет рассмотрен журнал-ордер № 13 и порядок его заполнения.

Журнал-ордер № 13

Данный документ предназначен для фиксации хозопераций в хронологическом порядке. Он применяется для учета данных бухучета по счетам основных средств, нематериальных активов, уставного капитала. В нем отображаются обороты по Дебету и Кредиту этих счетов, а также аналитические данные к счету по группам ОС в разрезе сальдо и оборотов. Журнал заполняется на основании первичных бухгалтерских документов: актов, справок-расчетов, расчетов по амортизации, товарных накладных, карточек ОС и др.

Журнал-ордер № 13, образец заполнения которого можно найти ниже, имеет вид построенной по шахматной форме учетной таблицы. В ней счета дебета расположены по горизонтали, а счета кредита – по вертикали. Благодаря такой структуре таблицы одной записью можно учитывать счета дебита и кредита. Отметим, что для ведения бухучета в организациях любой сферы деятельности наиболее удобной станет именно журнально-ордерная форма. В ней органично сочетается систематический, хронологический, аналитический и синтетический учет. К тому же, на основании данной формы работает большинство автоматизированных систем бухучета.

Обязательно ли вести журнал-ордер № 13 в организации?

Журнал-ордер № 13 (основные средства и НМА) не является обязательным документом. С 2013 года все субъекты хозяйствования имеют право самостоятельно разрабатывать и утверждать собственные бланки первичных и учетных документов. Утвержденные бланки нужно закрепить в учетной политике организации. Вести журнал-ордер не нужно и в том случае, если в организации отсутствуют основания для его заполнения.

Где найти рекомендации по заполнению журнала-ордера № 13?

Рекомендации по ведению журнально-ордерного учета приведены в письме Минфина России № 59 от 24 июля 1992 года. Здесь указано, что субъекты хозяйствования имеют право самостоятельно приспосабливать регистры бухучета к специфике своей деятельности. Но при этом они должны соблюдать общие методологические принципы, утвержденные на законодательном уровне. В Приложении № 2 к Письму приведен перечень типовых регистров единой журнально-ордерной формы, указано их назначение и сфера деятельности, в которых регистры следует применять.

Читайте также: Основные требования к типовым формам документов

Важные моменты при ведении журнала-ордера № 13

- Все внесенные в журнал записи должны быть подтверждены первичкой. Внесение недостоверных данных недопустимо.

- В документе регистрируют начальное сальдо, суммы по счету дебета или кредита, суммы по корреспондентским счетам.

- Журнал заполняется по шахматному принципу: сумма по строкам должна совпадать с суммой по столбцам.

- Синтетический и аналитический учет нужно совмещать в едином регистре.

- Записи вносят в том порядке, в котором была произведена регистрация операций в кредитном счете. А дебетуемые счета учитываются в корреспонденции.

- На каждый месяц нужно заводить новый журнал-ордер и присваивать ему порядковый номер.

- В конце каждого месяца главный бухгалтер подсчитывает общую сумму кредитовых и дебетовых оборотов и вносит данные в Главную книгу, на основании которой в конце отчетного года формируется бухгалтерский баланс.

- Если количество первички незначительно, допустимо вносить записи в журнал-ордер не ежедневно, а за 3-5 дней, по нескольким первичным документам.

Как заполнить журнал-ордер № 13?

Бланк журнала-ордера № 13 организации разрабатывают самостоятельно с учетом специфики своей деятельности. Для каждого счета составляется отдельная таблица (01 «Основные средства», 02 «Амортизация основных средств и т. д.). В таблице нужно указать такие сведения:

- дата проведения операции;

- остаток на начало периода;

- обороты по дебету счета с кредита счетов;

- итого по дебету счета;

- обороты по кредиту счета с дебета счетов;

- итого по кредиту счета;

- остаток на конец отчетного периода.

Образец заполнения журнала-ордера №13

Журнал-ордер №1

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Оглавление статьи

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц. На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч. 50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

[ads-pc-2] [ads-mob-2] В верней части документа указывается название фирмы, ее регистрационные номера, адрес.Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

[ads-pc-4] [ads-mob-4]Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Журнал ордер №1 бланк

Скачать бланк журнала-ордера №1 в форм.

Скачать пример заполнения журнала-ордера 1.

Почта внутрихолдинговых документов и журналов — Business Central

- 2 минуты на чтение

В этой статье

Вы используете внутрихолдинговые документы или журналы для разноски транзакций с внутрихолдинговыми партнерами. Когда вы проводите внутрихолдинговый документ или строку журнала в своей компании, в вашем внутрихолдинговом ящике исходящих документов создается соответствующий документ или строка журнала, которые вы можете передать своему партнеру.Затем ваш партнер может опубликовать соответствующую транзакцию в своей компании без повторного ввода данных.

Для документов продаж и закупок код внутрихолдингового партнера для задействованного клиента или поставщика гарантирует, что все заказы и счета-фактуры, созданные для операций с этими компаниями, будут содержать соответствующие документы в компании-партнере, что приведет к правильному сальдированию счетов.

Для строк внутрихолдингового общего журнала не нужно указывать счета для отдельного набора книг, а просто указать идентификатор компании-партнера.Затем в компании-партнере создаются соответствующие строки внутрихолдингового общего журнала, в результате чего балансируются бухгалтерские книги обеих компаний, участвующих в транзакции.

Для заполнения и отправки внутрихолдингового заказа на продажу

Вы можете отправлять заказы на продажу и покупку, а также заказы на возврат перед разноской. Счета-фактуры и кредитовые авизо не могут быть отправлены, пока они не будут разнесены.

Следующая процедура описывает, как заполнить и отправить внутрихолдинговый заказ на продажу. Те же шаги применяются к внутрихолдинговым заказам на покупку и возвратам, а также к разнесенным внутрихолдинговым счетам-фактурам и кредитовым авизо.

- Щелкните значок, введите Заказы на продажу , а затем выберите связанную ссылку.

- Выберите Новый , чтобы создать новый заказ на продажу. Для получения дополнительной информации см. Продажа продуктов.

- Заполните поля по мере необходимости. Наведите указатель мыши на поле, чтобы прочитать краткое описание.

- Убедитесь, что клиент является внутрихолдинговым партнером.

- Чтобы отправить заказ на продажу до его разноски, выберите действие Отправить заказ на продажу IC .

Для заполнения и разноски внутрихолдингового журнала

Когда вы проводите внутрихолдинговую строку общего журнала в своей компании, в вашем внутрихолдинговом ящике исходящих сообщений создается соответствующая строка, которую вы можете передать своему партнеру.Затем ваш партнер может опубликовать соответствующую транзакцию в своей компании без повторного ввода данных.

Выберите значок, введите Межфирменные общие журналы , а затем выберите связанную ссылку.

Откройте соответствующую партию журнала. Для получения дополнительной информации см. Работа с общими журналами.

Заполните поля по мере необходимости.

В IC Partner G / L Acc. В поле № введите счет внутрихолдинговой главной книги, на который будет проводиться сумма в компании вашего партнера.

Примечание

Это поле необходимо заполнить в строке с банковским счетом или счетом главной книги в поле № счета или в поле Баланс. Счет № поле.

Выберите действие Провести .

Участвующие записи разносятся в вашей компании, а журнал с соответствующими записями создается в вашем внутрихолдинговом ящике исходящих, который вы можете отправить своей партнерской компании. Для получения дополнительной информации см. Управление внутрихолдинговыми ящиками входящих и исходящих.

См. Также

Управление внутрифирменными транзакциями

Финансы

Настройка финансов

Работа с общими журналами

Работа с Business Central

записей в журнале | Примеры | Формат

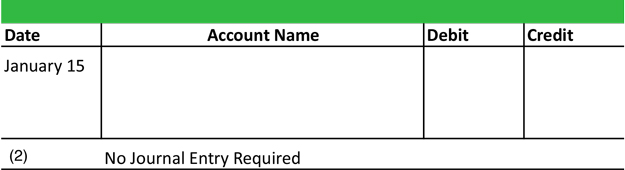

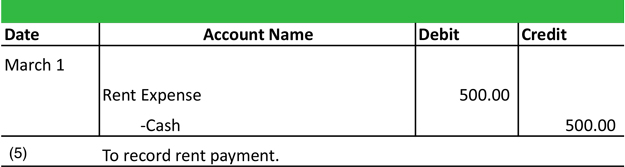

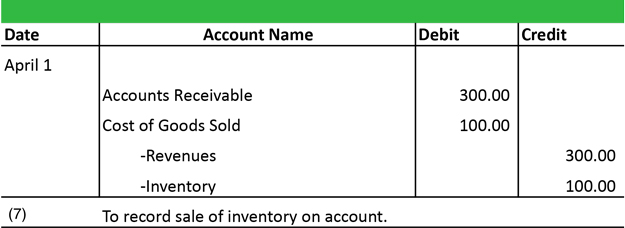

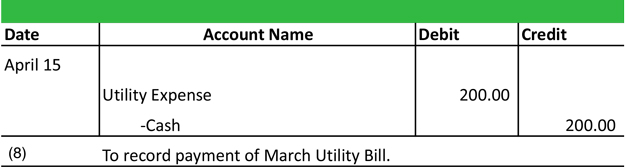

Что такое запись в журнале?

Записи журнала являются первым шагом в бухгалтерском цикле и используются для записи всех бизнес-операций и событий в системе бухгалтерского учета. Поскольку бизнес-события происходят в течение отчетного периода, записи журнала записываются в общий журнал, чтобы показать, как событие изменилось в уравнении бухгалтерского учета. Например, когда компания тратит наличные деньги на покупку нового автомобиля, денежный счет уменьшается или кредитуется, а счет транспортного средства увеличивается или дебетуется.

Как сделать запись в журнале

Вот шаги, чтобы сделать запись в бухгалтерском журнале.

1. Определить транзакции

Обычно запись в журнал состоит из трех этапов. Во-первых, необходимо идентифицировать бизнес-операцию. Очевидно, что если вы не знаете, что транзакция произошла, вы не сможете ее записать. Используя приведенный выше пример автомобиля, вы должны определить, какая транзакция произошла. В этом случае компания приобрела автомобиль. Это означает, что в уравнение бухгалтерского учета необходимо добавить новый актив.

2. Анализ транзакций

После того, как определено, что событие оказывает экономическое влияние на уравнение бухгалтерского учета, необходимо проанализировать бизнес-событие, чтобы увидеть, как операция изменила уравнение бухгалтерского учета. Когда компания приобрела автомобиль, она потратила деньги и получила автомобиль. Оба этих аккаунта являются активами, поэтому общее уравнение учета не изменилось. Общая сумма активов увеличивалась и уменьшалась на ту же сумму, но экономическая операция все еще имела место, поскольку денежные средства были фактически переведены в транспортное средство.

3. Журналирование транзакций

После того, как бизнес-событие идентифицировано и проанализировано, его можно записать. Записи журнала используют дебеты и кредиты для записи изменений уравнения бухгалтерского учета в общем журнале. Традиционный формат записи в журнале требует, чтобы дебетовые счета указывались перед кредитовыми счетами. Каждая запись в журнале также сопровождается датой транзакции, заголовком и описанием события. Вот пример того, как будет регистрироваться покупка автомобиля.

Поскольку существует очень много различных типов бизнес-операций, бухгалтеры обычно классифицируют их и записывают в отдельный журнал, чтобы отслеживать бизнес-события. Например, для покупки этого автомобиля использовались наличные, поэтому эта транзакция, скорее всего, будет записана в журнале выплат наличных. Существует множество других журналов, таких как журнал продаж, журнал покупок и журнал дебиторской задолженности.

Пример

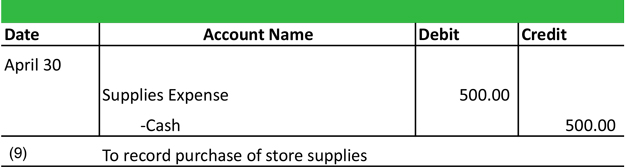

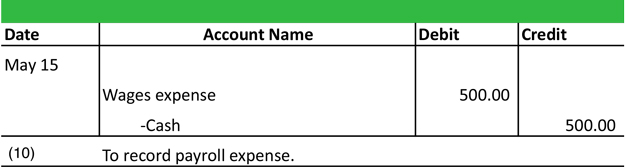

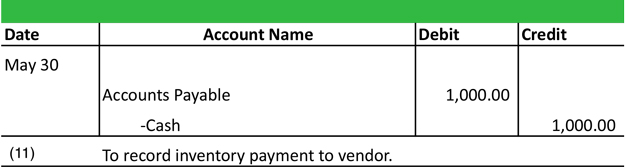

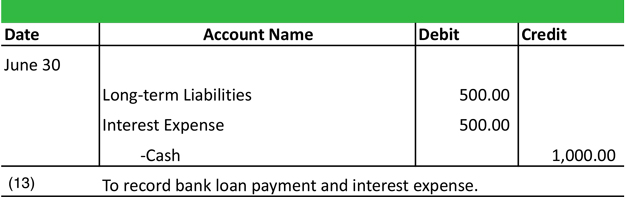

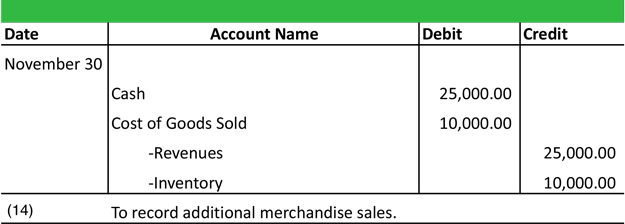

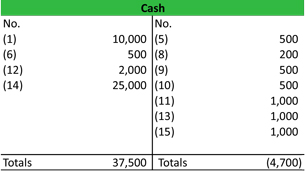

Мы следим за Полом в первый год, когда он открывает свой магазин гитар Paul’s Guitar Shop, Inc.Вот события, которые происходят.

Запись № 1 — Пол создает корпорацию, купив 10 000 акций номинальной стоимостью 1 доллар.

Запись № 2 — Пол находит хороший розничный магазин в местном торговом центре и подписывает договор аренды на 500 долларов в месяц.

Запись № 3 — PGS берет ссуду в банке для ремонта нового магазина на сумму 100 000 долларов и соглашается платить 1 000 долларов в месяц. Он тратит все деньги на улучшение и обновление оборудования и внешнего вида магазина.

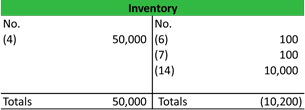

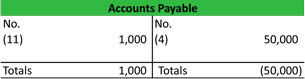

Запись № 4 — PGS покупает товарно-материальные запасы на сумму 50 000 долларов для продажи клиентам за счет своих поставщиков. Он соглашается платить 1000 долларов в месяц.

Запись № 5 — Необходимо внести первый арендный платеж PGS.

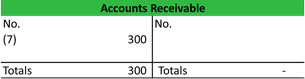

Запись № 6 — У PGS торжественное открытие и первая продажа. Он продает гитару за 500 долларов, которая стоит 100 долларов.

Запись № 7 — PGS продает покупателю другую гитару за 300 долларов.Стоимость этой гитары составляла 100 долларов.

Запись № 8 — PGS оплачивает счет за электричество на сумму 200 долларов.

Запись № 9 — PGS закупает расходные материалы для использования в магазине.

Запись № 10 — Пол настолько занят, что решает нанять сотрудника за 500 долларов в неделю. Pay делает свой первый платеж из фонда заработной платы.

Запись № 11 — Первый платеж поставщика PGS за товарно-материальные запасы должен составлять 1 000 долларов.

Запись № 12 — Пол начинает давать уроки игры на гитаре и получает 2000 долларов дохода за урок.

Запись № 13 — Требуется оплата первого банковского кредита PGS.

Запись № 14 — PGS имеет больше продаж за наличные в размере 25 000 долларов США при стоимости товаров 10 000 долларов США.

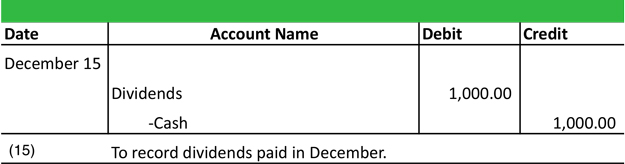

Запись № 15 — Вместо того, чтобы платить себе, Пол решает объявить дивиденды за год в размере 1000 долларов.

Теперь, когда эти транзакции записаны в их журналы, они должны быть разнесены на Т-счета или счета главной книги на следующем этапе бухгалтерского цикла.

Вот дополнительный список наиболее распространенных бизнес-операций и примеры записей в журнале к ним.

Общие вопросы о записях в журнале

Что такое ручная запись в журнале?

Ручные журнальные записи использовались до изобретения современных компьютеризированных систем бухгалтерского учета.Приведенные выше записи будут вручную вноситься в журнал в течение года по мере совершения деловых операций. Эти записи затем будут суммированы в конце периода и перенесены в бухгалтерскую книгу. Сегодня бухгалтерские системы делают это автоматически с компьютерными системами.

Что такое общая бухгалтерская запись?

Запись в бухгалтерском журнале — это письменная запись бизнес-операции в системе бухгалтерского учета с двойной записью. Каждая запись содержит одинаковый дебет и кредит, а также названия счетов, описание транзакции и дату бизнес-события.

Для чего нужен журнал и бухгалтерская книга?

Назначение бухгалтерского журнала — регистрировать хозяйственные операции и регистрировать все финансовые события компании, происходящие в течение года. С другой стороны, бухгалтерская книга — это список всех счетов в системе бухгалтерского учета вместе с их остатками.

Какова цель записи в журнале?

В журнале регистрируются финансовые операции, в которых компания участвует в течение отчетного периода.Эти записи изначально используются для создания бухгалтерских книг и пробных балансов. В конечном итоге они используются для создания полного комплекта финансовой отчетности компании.

.

записей в журнале | Примеры | Формат

Что такое Т-счет?

T-Account — это визуальное представление записей журнала, записанных на счете главной книги. Этот формат T графически отображает дебеты на левой стороне T и кредиты на правой стороне. Эта система позволяет бухгалтерам и бухгалтерам легко отслеживать остатки на счетах и выявлять ошибки в записях журнала.

Дебиты и кредиты Т-счета

СчетаLedger используют формат T-account для отображения остатков на каждом счете.Каждая запись журнала переносится из общего журнала на соответствующий T-счет. Дебет всегда переносится на левую сторону, а кредит всегда переносится на правую сторону Т-счетов.

Так как на большинство счетов будет влиять несколько записей журнала и транзакций, обычно в столбцах дебета и кредита есть несколько номеров. Остатки на счетах всегда рассчитываются в нижней части каждого Т-счета. Обратите внимание, что это остатки на счетах, а не остатки по столбцам.Общая разница между столбцами дебета и кредита будет отображаться внизу соответствующей стороны. Другими словами, сумма на счете с кредитным балансом будет указана в нижней части правой части счета.

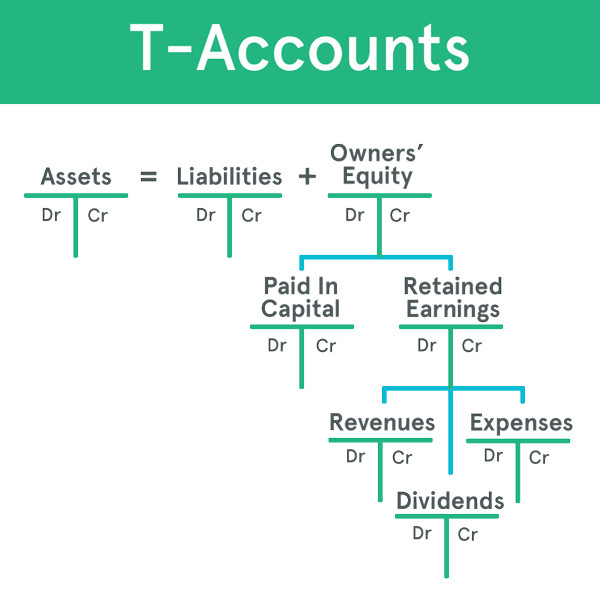

В качестве дополнения к уравнению бухгалтерского учета, на всех счетах активов есть дебетовые остатки, а на счетах обязательств и собственного капитала — кредитовые остатки. Остатки на всех контрсчетах противоположны. Вот пример того, как каждый T-счет структурирован в уравнении бухгалтерского учета.

Поскольку одновременно разносится так много транзакций, может быть сложно провести их все. Чтобы отслеживать транзакции, я люблю нумеровать каждую запись в журнале, поскольку ее дебет и кредит добавляются к Т-счетам. Таким образом, вы можете отслеживать каждый баланс до записи в общем журнале, если у вас возникнут какие-либо вопросы позже в бухгалтерском цикле.

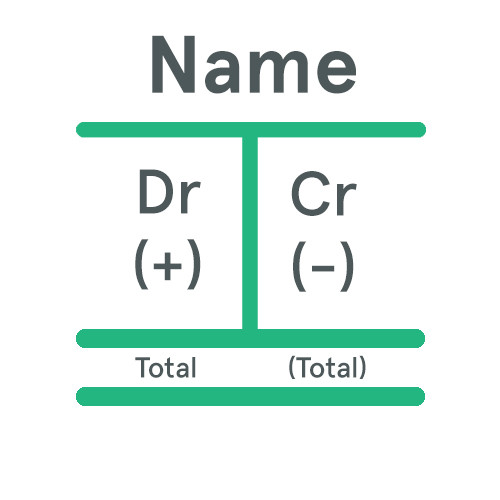

Разъяснение формата Т-счета

Стандартная структура Т-счета начинается с заголовка, включающего имя счета.Эта секция обычно является верхней частью T . Левый столбец всегда является столбцом дебета, а правый столбец всегда столбцом кредита.

Как я уже говорил, в некоторых учетных записях будет несколько транзакций, поэтому важно указать номер каждой суммы транзакции в столбцах дебета и кредита. Вы можете увидеть это в примерах публикации в следующем разделе.

Как размещать записи журнала в Т-счетах или счетах главной книги

После того, как записи журнала сделаны в общем журнале или вспомогательных журналах, они должны быть разнесены и перенесены на Т-счета или счета главной книги.Это второй этап бухгалтерского цикла.

Целью ведения журнала является запись изменений в уравнении бухгалтерского учета, вызванных бизнес-событием. Счета главной книги классифицируют эти изменения или дебеты и кредиты по конкретным счетам, поэтому руководство может располагать полезной информацией для целей составления бюджета и производительности.

Поскольку руководство использует эти счета главной книги, записи журнала регулярно разносятся по счетам главной книги. Большинство компаний имеют компьютеризированные бухгалтерские системы, которые обновляют бухгалтерские счета, как только записи журнала вводятся в бухгалтерское программное обеспечение.Системы ручного учета обычно размещаются еженедельно или ежемесячно. Как и в случае с ведением журнала, проводки проводятся в течение каждого отчетного периода.

Пример

Давайте разместим записи журнала, сделанные Paul’s Guitar Shop, Inc. в течение первого года деятельности, на счетах бухгалтерской книги.

Как видите, все записи журнала разносятся на соответствующие Т-счета.Счета по каждой транзакции разносятся слева, а кредиты — с правой стороны. В этом примере подсчитываются остатки по столбцам, поэтому вы можете понять, как работают Т-счета. Остатки на счете рассчитываются путем сложения столбцов дебета и кредита. Эта сумма обычно отображается внизу соответствующей стороны счета.

Теперь эти регистры можно использовать для создания нескорректированного пробного сальдо на следующем этапе бухгалтерского цикла.

Общие вопросы по Т-счету

Как дебет появляется на Т-счетах?

Дебет всегда проводится в левой части счета t, а кредит всегда проводится в правой части. Это означает, что счета с дебетовыми остатками, такими как активы, всегда будут увеличиваться, когда к счету добавляется еще один дебет. Точно так же счета с кредитным балансом, как и пассивы, всегда будут увеличиваться, когда к счету добавляется еще один кредит.

.

Как сделать инвентаризацию в записях журнала в QuickBooks | Small Business

QuickBooks предлагает несколько методов отслеживания запасов. Все методы создают записи в журнале, когда происходят изменения запасов. Однако некоторые пользователи QuickBooks предпочитают вручную вносить записи в журнал для корректировки колебаний запасов. Некоторым бухгалтерам и владельцам розничных магазинов формат записи в журнале более знаком, чем другие системы отслеживания. Если вы решите записывать изменения инвентаря в свой журнал, вы должны создать учетную запись актива для своего инвентаря, прежде чем вы сможете вносить корректировки инвентаря в свои записи журнала.

Создать новую учетную запись актива

Щелкните вкладку «Списки» в верхней части экрана QuickBooks. Выберите «План счетов» и нажмите «Создать».

Выберите учетную запись «Другой актив» в раскрывающемся меню типа новой учетной записи.

Выберите имя для учетной записи актива. Вы можете назвать свою учетную запись «Инвентарь» или создать дополнительные учетные записи, чтобы классифицировать типы инвентаря, которые вы хотите отслеживать.

Нажмите «ОК», чтобы сохранить созданную учетную запись.

Сделайте записи в журнале

Щелкните меню «Компания» в верхней части экрана QuickBooks и выберите «Для вашего бухгалтера».«

Выберите« Сделать общие записи в журнале »из раскрывающегося меню. Выберите счет актива« Инвентарь », который вы хотите скорректировать, в столбце« Счет ».

Введите корректировку. Увеличение запасов должно вводиться как дебет , или отрицательное значение в вашем журнале. Уменьшение запасов должно регистрироваться как кредит или положительное значение в вашем журнале. Дебет и кредит могут вводить в заблуждение. По сути, запись в журнале противоположна тому, что соответствует значению в стандартной финансовой записи. .

Введите новую учетную запись из вашего плана счетов, чтобы компенсировать вашу запись. Все записи журнала должны быть сбалансированы с другой учетной записью. Например, если ваши запасы уменьшаются, это уменьшение может быть результатом продажи товаров. Соответствующим счетом для этой транзакции будет счет доходов или доходов. Выберите соответствующий счет и введите корректировку сальдо. Корректировки балансировки должны соответствовать сумме корректировки запасов, но в противоположных обозначениях. В этом примере счет доходов увеличивается в реальной жизни, поэтому вы вводите корректировку как дебетовую.

Нажмите «Сохранить и закрыть», когда записи в журнале будут сбалансированы и у вас нет дополнительных корректировок.

.

Об авторе