Журнал регистрации хоз операций: Журнал операций расчетов с подотчетными лицами № 3

Образец журнала хозяйственных операций 2020

Документирование хозяйственных операций в бухгалтерском учете

Регистрация свершившихся фактов хозяйственной деятельности учреждения, осуществляемая в установленном законом порядке, называется документированием. В бухгалтерском учете документированием признается создание первичных документов, в которых отражаются ключевые критерии и описание факта или события.

Действующий закон «О бухучте» № 402-ФЗ отменил обязательное применение унифицированных первичных бланков и журналов регистрации, которые были регламентированы приказом Минфина РФ № 52н. Теперь каждый экономический субъект вправе самостоятельно разработать те формы и бланки, которые отвечают особенностям специфики деятельности организации и способам ведения учета. Однако, действует перечень обязательных реквизитов, регламентированный в пункте 2 статьи 9 закона № 402-ФЗ.

Особенности регистрации операций

Отметим ключевые моменты, которые необходимо учесть при составлении первички и дальнейшей регистрации в журналах хозяйственных операций:

- Каждый совершенный факт деятельности должен быть подтвержден первичным учетным документом. Оформление первички для отражения мнимых или фиктивных событий недопустимо.

- Первичная документация составляется во время совершения факта либо строго после окончания хозоперации. Например, если оформить ее в период совершения невозможно.

- Формы документации, используемой для первичной и учетной регистрации, определяет руководитель организации. Бланки должны быть утверждены локальным распоряжением. В противном случае использовать неутвержденную первичку незаконно.

- Первичка составляется на бумаге либо в электронном формате. Однако, при применении электронных форм каждый бланк должен быть подписан электронной подписью.

- Исправления в первичной документации допустимы. Вносить корректирующие записи следует в установленном порядке. То есть неверные сведения нужно аккуратно зачеркнуть, рядом прописать верные данные. Внесенную исправляющую запись заверить подписью ответственного лица с расшифровкой и печатью (при наличии), указать дату исправления.

- После оформления первички данные из такой документации переносятся в специальные учетные журналы (регистры). Подробнее об учетных регистрах читайте в статье «Оформляем журнал хозяйственных операций».

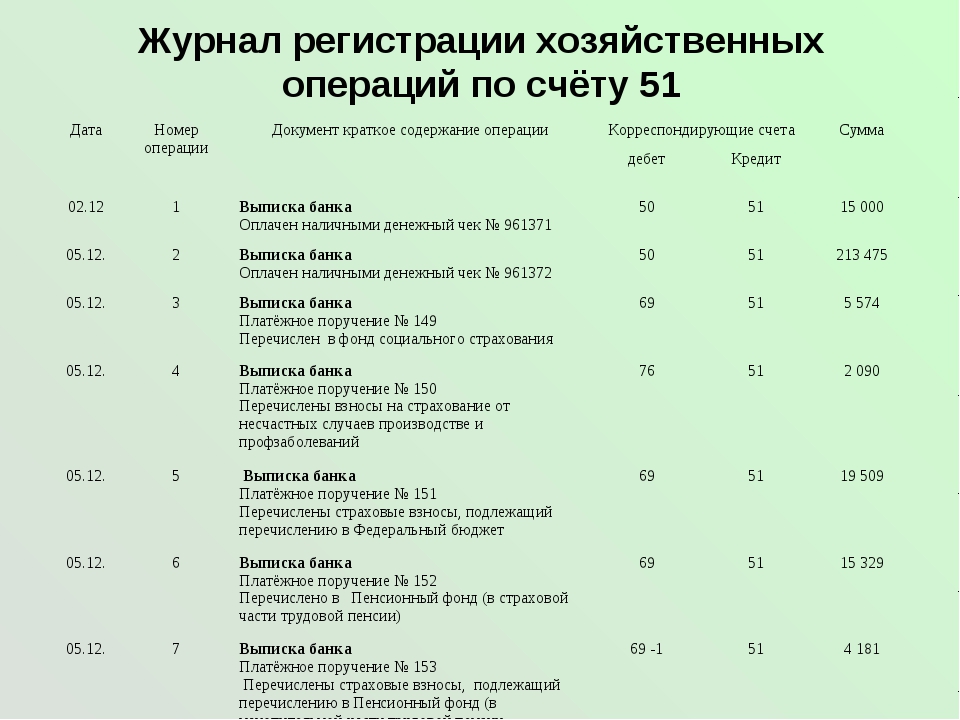

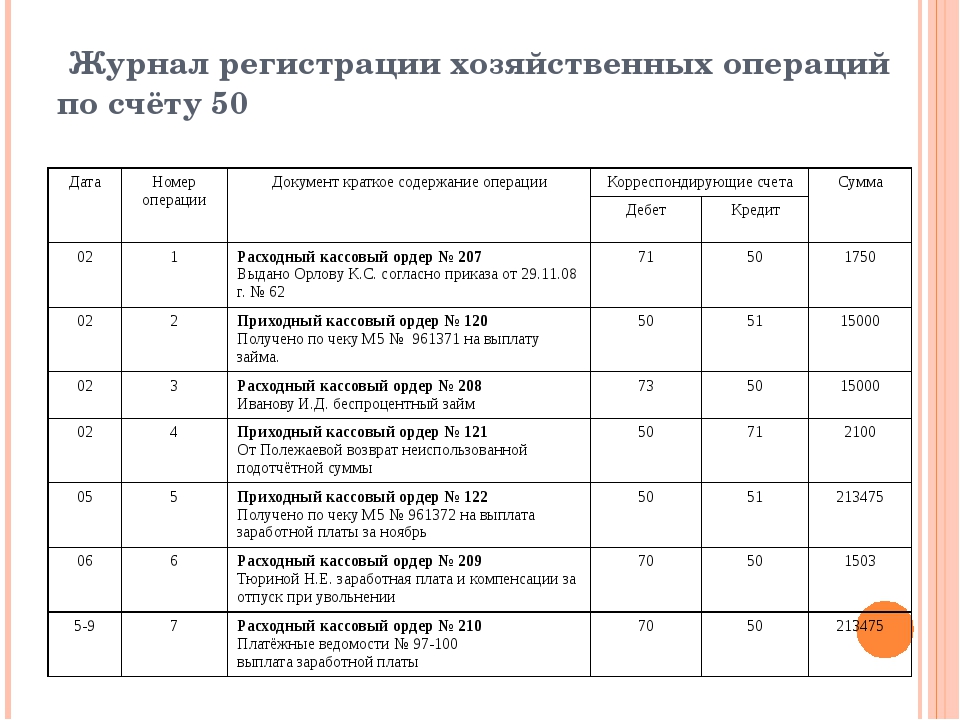

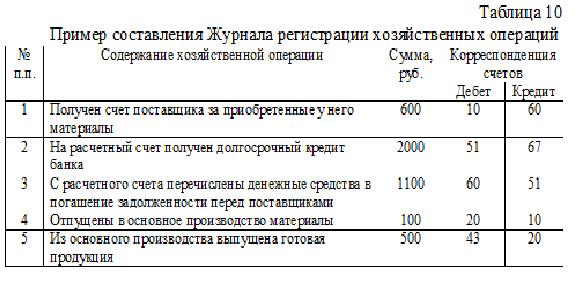

Пример заполнения журналов регистрации хозяйственных операций

Смотрите также актуальные примеры на основании:

Скачать

Отчетность организации | Журнал хозяйственных операций и оборотная ведомость по счетам

Для удобства контроля по счетам, проверки правильности записей на них и обобщения учетной информации используют журнал учета хозяйственных операций и оборотные ведомости.

Все факты по мере их возникновения регистрируются в журнале. Журнал хозяйственных операций – основной документ в налоговом учете.

Запись в нем ведется в хронологической последовательности. В журнале бухгалтер фиксирует содержание факта хозяйственной жизни.

Оборотная ведомость представляет собой таблицу, в которую вносятся наименования и номера счетов, суммы начального сальдо по каждому счету (дебетовому или кредитовому), суммы оборотов по дебету и кредиту, и выводится конечное сальдо.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета.

Оборотная ведомость по счетам синтетического учета имеет следующую форму (табл. 1):

Таблица 1

Форма оборотной ведомости по счетам синтетического учета

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств.

1. Остатки на начало отчетного периода по дебету и кредиту.

2. Обороты по дебету и кредиту.

3. Остатки на конец отчетного периода по дебету и кредиту.

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти суммы отражают баланс предприятия на начало периода (в приведенном примере 1250 = 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55 750 = 55 750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников, и показывает баланс на конец отчетного периода (9400 = 9400).

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют две формы оборотных ведомостей:

• при ведении натурально-стоимостного учета;

• при ведении учета только в денежном выражении.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

Оборотные ведомости по счетам аналитического учета – свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику (рис. 2).

Рис. 2. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками»

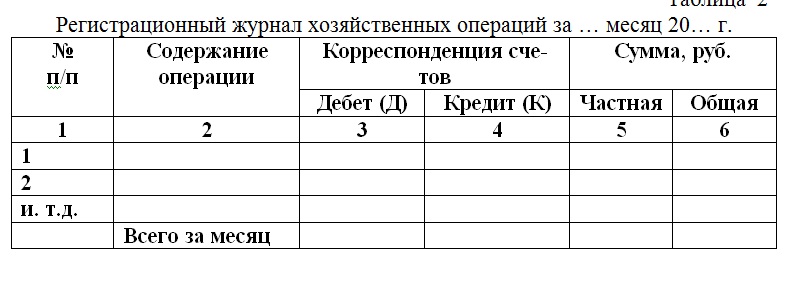

В журнале учета хозяйственных операций происходит трансформация (превращение) каждого факта хозяйственной жизни в бухгалтерскую проводку – специальную запись, указывающую стоимостное выражение факта хозяйственной жизни, дебет и кредит счетов, на которых надлежит зафиксировать данные о нем (табл. 2).

Таблица 2

Журнал учета хозяйственных операций

Документация к программе НМА. Журнал хозяйственных операций. Баланс. Расчет налогов.

Программа «Журнал хозяйственных операций»

Задача предназначена для сбора всех проводок по предприятию. На основе журнала хозяйственных операций можно рассчитать налоги, сформировать необходимую отчетность.

Основные пункты меню программы:

На основе журнала хозяйственных операций можно рассчитать налоги, сформировать необходимую отчетность.

Основные пункты меню программы:

1. Справочники и подпрограммы проверки

1.1. План счетов — справочник счетов бухгалтерского учета.

1.2. Субконто — справочники объектов аналитического учета (справочник сторонних организаций и физических лиц, справочник работников)

1.3. Упаковка и переиндексация — стандартные пункты главного меню любой задачи. Упаковка уменьшает количество записей в таблицах баз данных за счет физического удаления помеченных записей для удаления. Переиндексация производится в случае сбоев компьютера или операционной системы. Для данной системы переиндексация не является обязательным условием работы.

1.4 Константы. Здесь вводятся постоянные для каждого предприятия данные (ИНН, ОГРН, серия и номера свидетельств, коды, наименование налоговой инспекции и так далее).

1.5 Программы проверки: журнала операций и корректности проводок.

Проверка корректности проводок — один из путей поиска Ваших ошибочных проводок. Перед проверкой заполните базу знаний в пункте «Настройки». Эта функция может также служить для контроля исполнителей.

2. Данные.

Это пункт главного меню программы, где сосредоточены основные функции работы с Вашими данными: журнал хозяйственных операций, интервалы работы (выборки из задач аналитического учета и расчетного периода), подпрограмма выбора данных из других задач (склад, касса, банк и другие), а также в этом пункте есть два раздела: ввод исходных для расчета остатков по счетам и остатков по субконто (для 60, 76, 62, 71 и других счетов с развернутым сальдо). Внимание! Исходные остатки для расчета по счетам с развернутым сальдо берутся из раздела «Остатки по субконто».

3. Отчеты.

Отчеты.

Отчеты.

Основные выходные данные программы — синоним этого пункта меню. Этот пункт позволяет сформировать, просмотреть и распечатать:

-Журнал хозяйственных операций

-Оборотно-сальдовую ведомость

-Баланс. Форма № 1

-Форма № 2. Отчет о прибылях и убытках

-Расчеты основных налогов

-Перечень предприятий дебиторов и кредиторов

4. Настройки.

Этот пункт необходим, чтобы вести базы знаний программы.

База знаний для выборки из задач аналитического учета служит для формирования дополнительных проводок по введенным документам с учетом определенного указанного условия.

Формулы для расчета отчетности — выбрав необходимый отчет Вы можете изменить формулы для расчета той или иной строки, таким образом настраивая программу под специфику Вашей постановки ведения бухгалтерского и налогового учета. При расчетах используется определенный набор функций, например: Оборот по дебету 51 счета за текущий квартал указывается как

OBD_KV(51).

База знаний для проверки проводок.

В этом разделе Вы должны указать возможные некорректные и корректные проводки. Далее выполнив проверку, Вы можете не просматривать весь журнал, программа подскажет список некорректных проводок. По умолчанию проводка является неизвестной.

1. Справочники и подпрограммы проверки

1.1. План счетов — справочник счетов бухгалтерского учета. План счетов — линейный, то есть состоит из списка субсчетов. Выделение всего счета происходит за счет целых цифр. Для субсчетов 68.1,68.2 и т.д. основной счет 68.

1.2. Субконто — справочники объектов аналитического учета (справочник сторонних организаций и физических лиц, справочник работников). Субконто — аналитический признак, служащий для расчетов. Расчеты по счетам с развернутым сальдо производятся с учетом остатков по субконто. Внимание ! Для счетов 60,76,62,75 — субконто должно быть «Справочник организаций и физ. лиц». Для счета 70 — субконто только из справочника «Работников». Для счета 71 обязательным является субконто — «Работник предприятия», дополнительно может быть указана и субконто из справочника «Организаций». Выполните проверку журнала операций для выявления указанных выше ошибок.

лиц». Для счета 70 — субконто только из справочника «Работников». Для счета 71 обязательным является субконто — «Работник предприятия», дополнительно может быть указана и субконто из справочника «Организаций». Выполните проверку журнала операций для выявления указанных выше ошибок.

1.3. Упаковка и переиндексация — стандартные пункты главного меню любой задачи. Упаковка уменьшает количество записей в базах данных за счет удаления помеченных для удаления. Переиндексация производится в случае сбоев. Для данной системы переиндексация не является обязательным условием работы.

1.4 Константы. Здесь вводятся постоянные для каждого предприятия данные (ИНН, коды, наименование налоговой инспекции и так далее).

1.5 Программы проверки: журнала операций и корректности проводок. Успешная проверка журнала операций — необходимое условие правильности расчетов, поэтому следуйте рекомендациям выдаваемым программой проверки.

Проверка корректности проводок — один из путей поиска Ваших ошибочных проводок. Перед проверкой заполните базу знаний в пункте «Настройки».

Перед проверкой заполните базу знаний в пункте «Настройки».

Программа «Баланс». Данные. Журнал хозяйственных операций.

Все хозяйственные операции по Вашему предприятию тут собираются вместе.

Структура данных: Дебет, Кредит, Дата документа, Номер документа, Сумма, Аналитические коды субконто (Табельный номер работника или код сторонней организации).

Частные предприниматели должны быть указаны в справочнике организаций с пометкой ЧП [Х].

Журнал хозяйственных операций можно упорядочить различным образом нажав клавишу F7. Вообще всегда Вы можете увидеть подсказку вверху или внизу активного окна.

F9 или F10 — Анализ счета. Позволяет сгруппировать проводки по указанному счету (субсчету) и напечатать их. Распечатка «Анализ счета» — аналог журналов-ордеров в бухгалтерском учете.

Клавиша F5-Добавляет ручную проводку. Ручные проводки не удаляются при выборке из задач аналитического учета (Расчет зарплаты, касса, банк и т. д.).

Клавиша Ins- позволяет скопировать основные признаки проводки: содержание операции, дата, номер документа, Дебет, Кредит.

д.).

Клавиша Ins- позволяет скопировать основные признаки проводки: содержание операции, дата, номер документа, Дебет, Кредит.

Программа «Баланс». Отчеты. Основные формы.

Основные формы отчетности, формируемые программой следующие:

1) Форма № 1. Бухгалтерский баланс.

2) Форма № 2. Отчет о прибылях и убытках.

3) Форма № 4. Отчет о движении денежных средств.

4) Главная книга

5) Перечень предприятий дебиторов и кредиторов

6) Справка о рублевых счетах

7) Книги покупок и продаж (Прим.: должны быть настроены на план счетов!)

Настройка формул по ряду отчетов содержит специфические функции, например KOL_FREE() — количество работников предприятия получивших доходы по минимальной ставке. Как правило такие функции исходные данные получают из задач аналитического учета, поэтому выполнены как черный ящик — не принимают параметров, а только что-то возвращают. Главная книга — не настраиваемая форма (так как эта форма является типовой). Формируется за квартал и подшивается. Данная версия программы не позволяет получить главную книгу за год.

Перечни предприятий дебиторов и кредиторов не включают субконто по счетам 75, 85

Главная книга — не настраиваемая форма (так как эта форма является типовой). Формируется за квартал и подшивается. Данная версия программы не позволяет получить главную книгу за год.

Перечни предприятий дебиторов и кредиторов не включают субконто по счетам 75, 85

Программа «Баланс». Отчеты. Расчет налогов.

Проводки на начисление налога на имущество и налога на прибыль вводятся в ручном режиме в журнал хозяйственных операций.

Проводки на начисление НДС — автоматические в соответствии с базой знаний. Принцип формирования проводок исходит из следующего:

1. Остаток по счету (60,62, или 76) — показывает на сколько оплачен тот или иной документ. Алгоритм представлен разными случаями оплаты в базе знаний.

2. После того как текущий документ обработан сумма остатка уменьшается на сумму документа.

3. Таким образом, алгоритм может охватить три возможных в природе случая: оплачено полностью, оплачено частично и не оплачено.

Примечание программиста: Даже настроенная под Вас база знаний не панацея для расчета НДС! Появление новых проводок не приводит к тому, что их обработка сама собой появится в базе знаний. Помните об этом.

Программа «Баланс». Отчеты. Баланс.

Форма № 1 или «Бухгалтерский баланс» должна формироваться после того, как введены все ручные проводки на начисление налогов, указаны проводки по финансовым результатам (закрыты счета 20, 26, 90, 91). Данная версия программы формирует баланс по отгрузке. Также формируется форма № 2 по отгрузке, хотя можно настроить формулы на формирование по оплате.

Проводки на реформацию баланса необходимо делать в предыдущем периоде, но формулы для заполнения формы № 1 настроены так, что эта проводка не будет учтена.

Например, при смене расчетного года, будет выполнен переход с 2002 на 2003 год. Проводка должна быть указана в 4 квартале 2002 года.

Проводка должна быть указана в 4 квартале 2002 года.

Программа «Баланс». Настройки. База знаний для выборки.

Счет задачи — указывает условно номер задачи аналитического учета. Принятые в программе обозначения следующие:

41 — Складской учет

50 — Касса

51 — Банк

60 — Расчеты с предприятиями

70 — Заработная плата

71 — Расчеты с подотчетными лицами

01 — Учет основных средств

Условие срабатывания – это условие, при котором для заданной проводки будут формироваться автоматические проводки.

Проводка Дт,Кт — указанная в задаче аналитического учета.

Например, для указанной проводки (операции)

41 60 из Задачи «Склад» (сч.41) при условии

полной оплаты товара

OST_KRED(60,O_KOD)>=0 остаток по кредиту счета 60 больше или равен нулю.

Формировать следующие проводки . ..

..

(которые можно увидеть если нажать F4)

41 60

19 60

68.2 19

Основные функции, используемые для условий:

OST_DEB(номер_субсчета,O_KOD) — остаток по дебету на конец отчетного периода

OST_KRED(номер_субсчета,O_KOD) — остаток по кредиту на конец отчетного периода

SD_(номер_субсчета,O_KOD,сумма) — вычитает указанную «сумму» из остатка по дебету

SK_(номер_субсчета,O_KOD,сумма) — вычитает указанную «сумму» из остатка по кредиту

OST_DEB0(номер_субсчета,O_KOD) — остаток по дебету на начало отчетного периода

OST_KRD0(номер_субсчета,O_KOD) — остаток по кредиту на начало отчетного периода

Программа «Баланс». Настройки. Формулы для расчета форм отчетности.

Как и для многих других отчетов имеется набор функций для настройки. Перечислим ниже основные из них:

SD0(номер счета) — сальдо по дебету «номер счета», включая все субсчета

SK0(номер счета) — сальдо по кредиту «номер счета», включая все субсчета

D0(номер субсчета) — сальдо по дебету указанного субсчета

К0(номер субсчета) — сальдо по кредиту указанного субсчета

OB(Дт,Кт) — оборот по указанной проводке Дт/Кт включая все субсчета.

OBS(Дт СубСч, Кт СубСч) — оборот по указанной проводке Дт/Кт. Например OBS(68.1,51)

OB_KV(Дт,Кт) — оборот по указанной проводке за текущий квартал, включая субсчета

OBS_KV(Дт СубСч,Кт СубСч) — оборот по указанной проводке за текущий квартал, по субсчетам.

OBD(Счет) — оборот по дебету указанного счета, включая субсчета, с начала года

OBK(Счет) — оборот по кредиту указанного счета, включая субсчета, с начала года

Таким образом, программа «НМА» имеет гибкие настройки на план счетов, используемый в бухгалтерском учете Вашего предприятия или организации.

Если Вы будете использвать предложенный план счетов, то никаких работ по дополнительной настройке программы Вам не потребуется.

Программа «Баланс». Настройки. База Знаний для проверки проводок.

Проверка проводок сделана для Вас чтобы утомительно не листать журнал операций в поисках некорректной проводки.

Укажите тип проводки в базе знаний для проверки ( НЕКОРРЕКТНАЯ, Неизвестная) и все.

Программа «Баланс». Данные. Выбор из задач аналитического учета.

Этот пункт меню производит выборку из задач аналитического учета.

Последовательность выборки следующая:

1. Складской учет. Выбираются исходные проводки в соответствии с базой исключений, и если установлен признак «Выделять НДС» происходит обработка исходных проводок, используя базу знаний для выборки по счету задачи 41 (Склад). Если исходная проводка, указанная в первичном документе, отсутствует в базе знаний, то она перемещается в журнал операций без изменения, в противном случае в журнал формируются проводки, указанные в базе знаний.

2. Касса. Выбираются исходные проводки в соответствии с базой исключений, и если установлен признак «Выделять НДС» происходит обработка исходных проводок, используя базу знаний для выборки по счету задачи 50 (Касса). Если исходная проводка отсутствует в базе знаний, то она перемещается в журнал операций без изменения, в противном случае в журнале операций формируются проводки, указанные в базе знаний.

3. Банк. Выбираются исходные проводки в соответствии с базой исключений, и если установлен признак «Выделять НДС» происходит обработка исходных проводок, используя базу знаний для выборки по счету задачи 51 (Банк). Если исходная проводка отсутствует в базе знаний она попадает в журнал операций без изменения, в противном случае в журнал попадают проводки, указанные в базе знаний.

4. 71 счет. Выбираются исходные проводки в соответствии с базой исключений.

5. Расчеты с предприятиями. Выбираются исходные проводки в соответствии с базой исключений, и если установлен признак «Выделять НДС» происходит обработка исходных проводок, используя базу знаний для выборки по счету задачи 60 (Расчеты с п/п). Если исходная проводка отсутствует в базе знаний, то она перемещается в журнал операций без изменения, в противном случае в журнале формируются проводки, указанные в базе знаний.

6. Заработная плата. Выбираются исходные проводки в соответствии с базой исключений за соответствующие расчетные месяцы.

Программа «Баланс». Данные. Исключения для выборки.

В этом пункте редактируется список проводок, исключаемых из выборки у указанной задачи аналитического учета. Например, проводка Дт 70 Кт 50 указана общей суммой по платежной ведомости в задаче «Касса» и эта же проводка указана в базе удержаний задачи «Расчет заработной платы». Для расчета правильного остатка по счету 70 необходимо выбрать данную проводку из задачи «Расчет з/п» и ИСКЛЮЧИТЬ из выборки по задаче «Касса».

Программа «Баланс». Данные. Интервалы выборки и расчета.

Интервал расчета.

Этот пункт позволяет установить расчетный период например:

1) с 01.01.2012 по 31.03.2012 — установлен расчетный период 1 квартал 2012 года.

2) с 01.03.2013 по 31.03.2013 — установлен расчетный период Март месяц 2013 года.

Интервал расчета, указанный здесь, используется при формировании выходной информации: будь то Анализ счета в журнале операций или формирование оборотно-сальдовой ведомости.

Закрытый период — диапазон дат, влияющий на возможность изменения данных как в журнале хоз. операций так и в задачах аналитического учета.

[X] — Выделять НДС. Это логический признак, используемый для организаций, работы которых облагаются НДС. Для частных предпринимателей и организаций, освобожденных от уплаты НДС должен иметь вид [ ].

[X] — Учет в строительстве. Этот признак используется при выборке из задач, аналитического учета. При оформлении счета-фактуры на услуги (работы) возможно списание материалов по этим работам пропорционально оплате на счет 20. Таким образом, когда установлен этот признак проводка в документе с/ф типа Дт 62 Кт 10.1 автоматически заменяется на Дт 62 Кт 90.12, так как эти материалы должны быть включены в счета реализации как работы.

[Х] — Восстановление неоплаченных документов. Признак используется при расчете НДС следующим образом: в ситуациях с переуступкой долга (не путать с взаимозачетом, так как переуступка долга — это не оплата) необходимо восстанавливать базу неоплаченных документов при возращении для выборки в прошлый отчетный период. Это может быть нужно для составления уточненного расчета.

Программа «Баланс». Данные. Остатки по счетам и остатки по субконто.

Этот пункт служит для начального ввода остатков в разрезе субконто. В случае большого объема рекомендуется начальные остатки ввести в задачах аналитики проводкой с датой ранее начала периода расчета, затем выполнить выборку из задач аналитики, а в результате остатки по субконто в журнале операций будут сформированы автоматически.

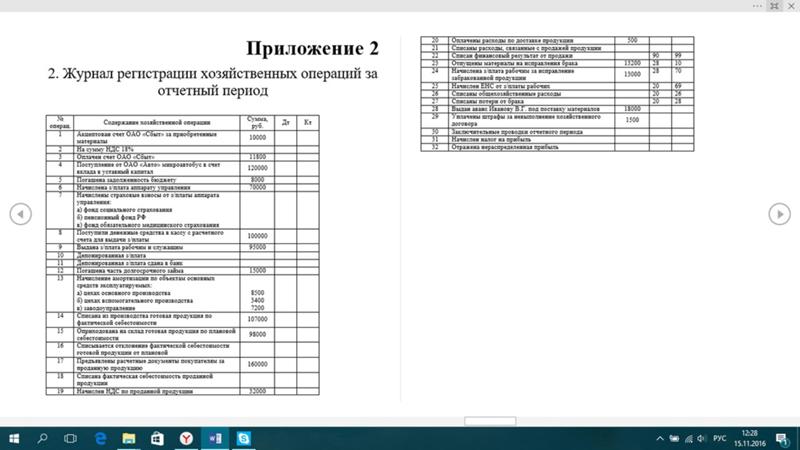

| № п/п |

Содержание операции | Корреспонди-рующие счета | Сумма, д.е. | |||

| дебет | кредит | частная | общая | ||

| 1 | 2 | 3 | 4 | 5 | 5 | |

| 1. | Получены счета от поставщиков за материалы, принятые на склад и оприходованные по покупным ценам, в т.ч. НДС 18% | 10/1 19 68 | 60 60 19 | 26196 3996 3996 | ||

| 2. | На основании требований и лимитных карт отпущено за декабрь материалов по покупным ценам на: Основное производство в т. ч.: на изделие А на изделие Б Обслуживание оборудования Прочие нужды основного цеха Нужды заводоуправления Итого | 20А 20Б 25/1 25 26 | 10/1 10/1 10/1 10/1 10/1 | 16761 3441 17316 5772 2220 | 20202 45510 | |

| 3. | По данным бригадных нарядов и другим документам начислена и распределена основная и дополнительная заработная плата за декабрь: Производственным рабочим в т.ч.: Рабочим изготавливающим изделие А Рабочим изготавливающим изделие Б Рабочим, обслуживающим оборудование Прочему персоналу цеха Персоналу заводоуправления Итого | 20А 20Б 25/1 25 26 | 70 70 70 70 70 | 13320 8880 9435 3885 11100 | 22200 46620 | |

| 4. | Начислен ЕСН в части ФСС 3,2 % к заработной плате: Производственных рабочим в т.ч.: Рабочим изготавливающим изделие А Рабочим изготавливающим изделие Б Рабочим, обслуживающим оборудование Прочему персоналу цеха Персоналу заводоуправления Итого | 20А 20Б 25/1 25 26 | 69/1 69/1 69/1 69/1 69/1 | 426,24 284,16 301,92 124,32 355,2 | 710,4 1491,84 | |

| 5. | Начислен ЕСН в части пенсионного фонда 20 % к заработной плате: Производственных рабочим в т.ч.: Рабочим изготавливающим изделие А Рабочим изготавливающим изделие Б Рабочим, обслуживающим оборудование Прочему персоналу цеха Персоналу заводоуправления Итого | 20А 20Б 25/1 25 26 | 69/2 69/2 69/2 69/2 69/2 | 2664 1776 1887 777 2220 | 4440 9324 | |

| 6. | Начислен ЕСН в части ФОМС 2,8 % к заработной плате: Производственных рабочим в т.ч.: Рабочим изготавливающим изделие А Рабочим изготавливающим изделие Б Рабочим, обслуживающим оборудование Прочему персоналу цеха Персоналу заводоуправления Итого | 20А 20Б 25/1 25 26 | 69/3 69/3 69/3 69/3 69/3 | 372,96 248,64 264,18 108,78 310,8 | 621,6 1305,36 | |

| 7. | Сделаны отчисления в Фонд страхования от несчастных случаев на производстве по ставке 1,7 % к заработной плате: Производственных рабочим в т.ч.: Рабочим изготавливающим изделие А Рабочим изготавливающим изделие Б Рабочим, обслуживающим оборудование Прочему персоналу цеха Персоналу заводоуправления Итого | 20А 20Б 25/1 25 26 | 69/4 69/4 69/4 69/4 69/4 | 226,44 150,96 160,395 66,045 188,7 | 377,4 792,54 | |

| 8. | Удержан из заработной платы налог на доходы рабочих и служащих | 70 | 68 | 5494,5 | ||

| 9. | Выписка банка. Поступило на расчетный счет по платежному поручению от покупателя, за отгруженную продукцию в ноябре, согласно счет — фактуре № 244 | 51 | 62 | 31435,2 | ||

| 10. | Перечислены с расчетного счета, начисленные за прошлый месяц отчисления: В ФСС 3,2 % Удержанный налог на доходы физических лиц (НДФЛ) Итого | 69/1 68 | 51 51 | 1491,845494,5 6986,34 | ||

| 11. | Получены по чеку, с расчетного счета в банке наличные деньги в кассу для выплаты заработной платы за ноябрь | 50 | 51 | 48840 | ||

| 12. | Выдана из кассы заработная плата рабочим и служащим | 70 | 50 | 48840 | ||

| 13 | Принят к оплате счет «Энергосбыта» за потребленную электроэнерг. на: Технологические цели в т. ч. изделия А изделия Б Эксплуатацию машин и оборудования Освещение здания цеха Освещение здания заводоуправления Итого | 20А 20Б 25/1 25 26 | 76/к 76/к 76/к 76/к 76/к | 18648 21034,5 6882 67099,5 14652 | 39682,5 128316 | |

| 14 | Отпущено топливо на: Производство изделия А Производство изделия Б Заводоуправлению Итого | 20А 20Б 26 | 10/3 10/3 10/3 | 5550 3330 5217 | 8880 14097 | |

| 15 | Ведомость начисления амортизации основных средств за декабрь Начислена амортизация на: Оборудование основного цеха Здание и хоз. инвентарь основного цеха Здание и хоз. инвентарь заводоуправления Итого | 25/1 25 26 | 02 02 02 | 466,2 754,8 555 | 1776 | |

| 16 | Получено от дебиторов по разным счетам | 51 | 76/д | 4567,65 | ||

| 17 | Списываются расходы по содержанию и эксплуатации машин и оборудования в т.ч. изделия А изделия Б | 20А 20Б | 25/1 25/1 | 22027,617 14685,078 | 36712,695 | |

| 18 | Списываются цеховые расходы в т.ч. изделия А изделия Б | 20А 20Б | 25 25 | 47152,467 31434,977 | 78587,445 | |

| 19 | Списываются общехозяйственные расходы в т.ч. изделия А изделия Б | 20А 20Б | 26 26 | 22091,22 14727,48 | 36818,7 | |

| 20 | Выпущена основным производством готовая продукция и принята на склад по фактической производственной себестоимости в т.ч. изделия А – 170 шт. изделия Б – 290 шт. (Сумму факт. произв. себестоимости изделий определить с учетом остатка НЗП на начало месяца) | 43А 43Б | 20А 20Б | 141025,94 110510,05 | 251535,99 | |

| 21 | Отгружена со склада покупателям готовая продукция по рыночным ценам, в т.ч. НДС в т.ч. изделия А – 50 шт. изделия Б – 250 шт. | 62 62 | 90/1А 90/1Б | 104784 261960 | 366744 | |

| 22 | С расчетного счета оплачены расходы по доставке готовой продукции до станции отправления в т.ч. изделия А изделия Б | 44А 44Б | 51 51 | 1554 1443 | 2997 | |

| 23 | Поступила на расчетный счет от покупателя оплата за продукцию по покупным ценам, включая НДС | 51 | 62 | 91686 | ||

| 24 | Начислен НДС на реализованную продукцию | 90/3 | 68 | 55944 | ||

| 25 | Списывается фактическая производственная себестоимость реализованной продукции на счета продаж в т.ч. изделия А изделия Б | 90/2 90/2 | 43А 43Б | 141025,94 110510,05 | 251535,99 | |

| 26 | Списываются коммерческие расходы, относящиеся к реализованной продукции в т.ч. изделия А изделия Б | 90/2 90/2 | 44А 44Б | 1554 1443 | 2997 | |

| 27 | С расчетного счета в погашена задолженность по краткосрочному кредиту | 66 | 51 | 49861,20 | ||

| 28 | Выявлен финансовый результат от продажи продукции за месяц | 90/9 | 99 | 56267,01 | ||

| 29 | Перечислено с расчетного счета в оплату: Поставщикам и транспортным организациям Кредиторам | 60 76/к | 51 51 | 49395 10650,45 | 60045,45 | |

| 30 | Начислен налог на прибыль в размере 24 % от прибыли за текущий месяц | 99 | 68 | 25530 | ||

| 31 | Списывается чистая прибыль текущего года. | 99 | 84 | 32513,01 | ||

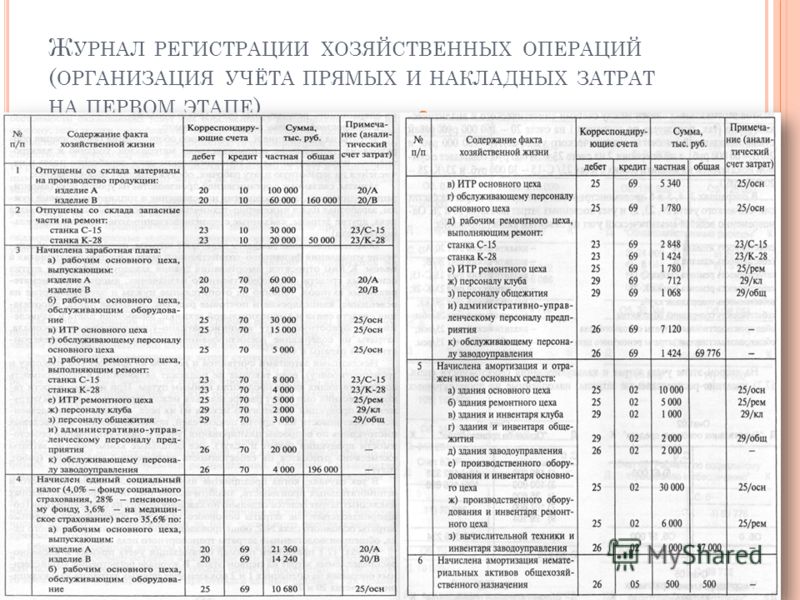

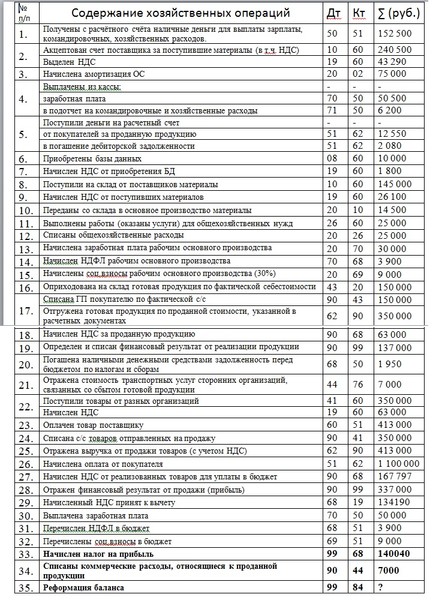

Журнал хозяйственных операций: образец заполнения с проводками. Составление журнала регистрации хозяйственных операций

2.2 Журнал хозяйственных операций

Таблица 2

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Поступили от поставщиков сырье и материалы: а) покупная стоимость (без НДС) | |||

| 2 | Переданы сырье и материалы: а) в основное производство в) на общехозяйственные нужды | |||

| 3 | Начисленная заработная плата: | |||

| 4 | Начислен единый социальный налог в соответствии с установленным тарифом 26% | |||

| 4.1 | Фонд социального страхования (3.2%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.2 | Федеральный бюджет (14%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.3 | Отчисления в пенсионный фонд (6%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 4.4 | Отчисления в фонд обязательного медицинского страхования (2.8): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | |||

| 5 | Отпущено топливо в основное производство | 20 | 10,3 | 44 000 |

| 6 | Получена краткосрочная ссуда банка и зачислена на расчетный счет | 51 | 66 | 20 000 |

| 7 | Получены с расчетного счета наличные деньги в кассу (для выдачи заработной платы) | 50 | 51 | 144 800 |

| 8 | Удержан из заработной платы налог на доходы физических лиц | 70 | 68 | 14 800 |

| 9 | Выдана из кассы заработная плата работникам предприятия | 70 | 50 | 108 400 |

| 10 | Выдано из кассы под отчет на командировочные и хозяйственные расходы | 71 | 50 | 440 |

| 11 | Депонирована невыплаченная в срок заработная плата | 70 | 76/4 | 36 400 |

| 12 | Возвращены из кассы на расчетный счет наличные деньги | 51 | 50 | 36 400 |

| 13 | Израсходовано подотчетными лицами на нужды основного производства | 20 | 71 | 4 100 |

| 14 | Начислена амортизация: а) основных средств общепроизводственного назначения; б) основных средств общехозяйственного назначения | |||

| 15 | П |

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ — это… Что такое ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ?

- ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ — учетный регистр, позволяющий проследить за всеми хозяйственными операциями, проводимыми на предприятии.

Юридическая энциклопедия. 2015.

- ЖУРНАЛ РЕГИСТРАЦИОННЫЙ

- ЖУРНАЛ-ОРДЕР

Смотреть что такое «ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ» в других словарях:

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ — учетный регистр, позволяющий проследить за всеми хозяйственными операциями, проводимыми на предприятии … Энциклопедический словарь экономики и права

журнал учета хозяйственных операций — Инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно хозяйственные… … Справочник технического переводчика

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ — инвентарная книга, прошитая, как и кассовая книга, которая заполняется только от руки, или набор однотипных бланков, которые заполняются от руки, машинописью, с помощью ЭВМ. В журнале отражаются последовательно все производственно хозяйственные… … Большой бухгалтерский словарь

Журнал-ордер — Учетная таблица, построенная по шахматной форме, где можно одной записью отразить учитываемую операцию сразу на двух счетах дебетуемом и кредитуемом. Хозяйственная операция учитывается хронологически, способом двойной записи, при этом оформляется … Финансовый словарь

ЖУРНАЛ-ОРДЕР — учетная таблица, построенная по шахматной форме, где можно одной записью отразить учитываемую операцию сразу на двух счетах дебетуемом и кредитуемом. Хозяйственные операции учитываются хронологически, способом двойной записи, при этом оформляется … Юридическая энциклопедия

ЖУРНАЛ-ОРДЕР — учетная таблица, построенная по шахматной форме, где можно одной записью отразить учитываемую операцию сразу на двух счетах дебетуемом и кредитуемом. Хозяйственная операция учитывается хронологически, способом двойной записи, при этом оформляется … Энциклопедический словарь экономики и права

журнал — а, м. journal, > гол. journaal. 1. Книга поденных записей. Сл. 18. || Книга записей военных операций, морских походов, путешествий, научных наблюдений. Сл. 18. Обстоятельное ведение корабельных журналов в России было устанолвено в 1702 г. А. Е … Исторический словарь галлицизмов русского языка

Журнально — ордерная форма счетоводства — (журнал ордер, ведомость счета, главная книга, шахматный баланс) Единая журнально ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Бухгалтерия — Б., как главный элемент счетоводства, представляет совокупность правил, по которым должны совершаться записи в каждом предприятии, так чтобы в каждый момент давать наглядную характеристику его имущественного положения. Чтобы определить… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Консолидированная финансовая отчётность — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период У … Википедия

Что такое бытовые отходы? (с иллюстрациями)

Бытовые отходы — это отходы, которые образуются в повседневной деятельности домашнего хозяйства. Он может включать все, от обрезков газона до перегоревших лампочек. Многие движения, призванные побудить людей задуматься об экологически чистом образе жизни, сосредоточили внимание на этом виде отходов как на чем-то, чем можно легко манипулировать, чтобы изменить ситуацию к лучшему.

Стеклянные бутылки можно переработать.В загруженном домашнем хозяйстве может образовываться большое количество отходов, и количество бытовых отходов может резко возрасти в развитых странах, которые в значительной степени полагаются на упаковку для самых разных продуктов. Исторически сложилось так, что люди утилизируют свои отходы, закапывая или сжигая их, но эти методы стали непрактичными, когда человеческое население начало взрываться, что привело к развитию свалок, свалок, где захоронены собранные отходы с большой территории.

Бытовые отходы обычно собираются и вывозятся на центральный объект.Одна из проблем с бытовыми отходами заключается в том, что на самом деле не все они являются отходами, и люди могут радикально уменьшить количество выбрасываемого мусора, подумав, прежде чем выбросить что-то в мусор. Во многих общинах есть программы по переработке бумаги, стекла, бутылок, банок и многих других предметов, которые можно сломать и использовать повторно.Другие вещи, которые считаются «отходами», могут быть полезны другим, например, устаревшие диваны, которые выбрасывают на тротуар, а не передают в дар организациям, которые могут продавать или использовать мебель.

Переработка превращает отходы в материалы многократного использования.Такие предметы, как пищевые отходы и обрезки газонов, можно превращать в компост, а не выбрасывать, сокращая количество отходов и напрямую способствуя здоровью окружающей среды за счет восстановления питательных веществ. Другие виды бытовых отходов, такие как разряженные батареи, на самом деле опасны, и их необходимо утилизировать в специальных помещениях, а не выбрасывать в мусорное ведро.

Бумага составляет более 50% всей переработанной продукции.В городах люди обычно обязаны платить за вывоз бытовых отходов, при этом стоимость выставляется на основе того, сколько баков мусора образуется в доме или здании.Люди или их арендодатели должны подписаться на услуги по вывозу мусора, чтобы они не копили мусор и не доставляли неудобств. В сельской местности люди могут иметь возможность подписаться на компанию по утилизации отходов или вывозить отходы прямо на свалку.

Бытовые отходы образуются в повседневной деятельности домашнего хозяйства.Иногда люди удивляются, когда начинают отслеживать количество отходов, которые они действительно производят. Даже люди, которые думают, что у них сравнительно небольшое количество мусора, могут обнаружить, что они создают много отходов. Регистрация бытовых отходов путем их взвешивания или составления графиков в течение нескольких месяцев иногда может быть открытием для глаз и интересным проектом для научной ярмарки.

Исследования, проведенные Агентством по охране окружающей среды, показывают, что средний гражданин ежегодно производит 1600 фунтов мусора.Охрана дикой природы на частной земле

ИДТИ- Дом

- — Охота

- Даты сезона охоты

- Общественные собрания охоты и среды обитания

- + Лицензии и законы на охоту

- Заявки на получение лицензии

- Найти продавца лицензии

- + Обучение охотников

- + Обучение охотников за луками

- Безопасность древостоя

- Часто задаваемые вопросы для охотников

- Инструктор по охотникам

- Обучение охоте

- Стрельба по крыльям

- + Обучение охотников за луками

- — Помощь землевладельцу

- + Регистрация землевладельца

- Сценарии землевладельца

- Определения землевладельца

- Управление повреждениями дикой природы

- + Регистрация землевладельца

- + Охота для иногородних

- Процесс подачи заявки для нерезидентов

- + Места для охоты и охоты

- Программа обитания и доступа

- Тир для баннеров

- Тир Бутча-Олофсона

- + Зоны охраны дикой природы

- Озеро Одесса WM A

- Планы управления лесами

- Стрелковые полигоны Айовы

- Тенденции популяций и уловов

- Сообщите о своем урожае

- + Охота на оленей

- Охота на оленей

- Информация о заболеваниях оленей

- + Перелетные птицы

- Информация о гусях

- Траурные голуби

- Информация о бирюзовых

- Исследование миграции водоплавающих птиц

- + Фазан и мелкая дичь

- Охота на фазана

- Охота на индюка

- Отлов и сбор меха

- + Рыбалка

- Купить Ваша лицензия

- Fish Local

- Готовы к рыбалке

- Отчеты о рыбалке

- Карты рыбалки

- + Где ловить рыбу

- + Озера Пруды и водохранилища

- Расширенный поиск

- Внутренние реки

- + Ручьи с форелью

- Форель Карта ручья

- + Река Миссисипи

- Река Миссисипи — бассейн 9

- Река Миссисипи — бассейн 10

- Река Миссисипи — бассейн 11

- Река Миссисипи — бассейн 12

- Река Миссисипи — бассейн 13

- Река Миссисипи — бассейн 14

- Миссисипи Река — Бассейн 15

- Река Миссисипи — Бассейн 16

- Река Миссисипи — Бассейн 17

- Река Миссисипи — Бассейн 18

- Река Миссисипи — Бассейн 19

- Река Миссури

- + Озера Пруды и водохранилища

- + Рекомендации по рыбалке

- + Как ловить рыбу…

- Рыбалка на синежабрника

- Рыбалка на маски

- Рыбалка на большеротого окуня

- Рыбалка на малоротого окуня

- Рыбалка на быка

- Рыбалка на канального сома

- Рыбалка на краппи

- Рыбалка на форель

- Рыбалка на судака

- Рыбалка на желтого окуня

- Гибридный полосатый окунь

- Рыбалка с детьми

- От крючка до кулинарии

- Ловля и выпуск

- Подледная рыбалка

- + Как ловить рыбу…

- + Ловля форели

- Исследование форели в Айове

- + О рыбалке в Айове

- + Пруды Айовы

- Прудовые растения

- Зарыбление и управление прудом

- Дизайн пруда

- + Борьба с инвазивными видами

- Инвазивная рыба

- Водные инвазивные растения

- Водные инвазивные беспозвоночные

- Объекты обитания

- Lake Restoratio n Программа

- + Пруды Айовы

- + Рыбы Айовы

- Государственный рекорд рыбы

- + Лицензии и законы на рыбную ловлю

- Заявки на получение лицензии

- Дополнительные правила

- Найти продавца лицензий

- Главный рыболов и первая рыба

- Миссия Fishin

- + Чем заняться

- Мониторинг пляжей

- + Катание на лодках

- Обучение водителей

- Регистрация на лодках

- Катание на лодках в состоянии алкогольного опьянения

- Доступ к водным ресурсам с долевым участием

- Разрешения на док-станцию

- + Кемпинг

- Советы и рецепты для кемпинга

- Начало кемпинга

- + Каноэ и каякинг

- + Как грести

- Школы гребли на каноэ и каяках

- Где грести

- Карты и брошюры

- Развитие водных троп

- Плотины с низким напором

- Проекты по снижению воздействия на плотину

- Уход за наши реки

- Project AWARE

- + Как грести

- Дрессировка и испытание собак

- Конный спорт

- Геокэшинг

- Пешие прогулки и езда на велосипеде

- + внедорожники

- ATV Education

- Регистрация OHV

- + OHV Парки и правила

- OHV Закрытие парков

- OHV Закрытие парков

- + Спортивная стрельба

- Стрельба из лука в школах (NASP)

- Программа школьной стрельбы (SASP)

- Программа по стрельбе из глины (SCTP)

- Изучите охоту с луком

- + Снегоходы

- Обучение работе на снегоходах

- Регистрация на снегоходах

- + Журнал Iowa Outdoors

- Подписка

- Путешествия

- Природа и дикая природа

- Приключения

- Еда

- Рыбалка

- Охота

- Телешоу

- Чем заняться

- За пределами блога 9 0018

- Регистрация дилера

- Healthy Happy Outdoors

- + Наблюдение за дикой природой

- Птицы

- Сад бабочек в Бельвью

- + Лагеря и мастерские

- Стать женщиной на открытом воздухе

- Вязание мух и рыбалка

- Молодежный охотник Education Challenge

- Парки Фитнес-мероприятия

- + Куда пойти

- + Парки 2020

- 20 художников 20 парков

- 20 прогулок в 2020 году

- Backbone Centennial

- Начало лагеря

- Первый день Походы

- + Государственные парки

- + Государственные парки Айовы

- Государственный парк Эмброуза А-Колл

- Государственный парк Магнита

- Государственная зона отдыха Бэджер-Крик

- Баннер-Лейкс в Государственном парке Саммерсет

- Государственный парк Бидс-Лейк

- Большой Государственный парк Крик

- Государственный парк Белвью

- Государственный парк Блэк-Хок 9001 8

- Государственная зона отдыха Браши-Крик

- Государственный парк Сидар-Рок

- Государственный парк Клир-Лейк

- Государственный парк Долливер Мемориал

- Государственный парк Элк-Рок

- Государственная зона отдыха Фэйрпорт

- Государственный парк Форт-Дефайенс

- Государственный парк Геод

- Государственный парк Джорджа Уита

- Государственный парк Грин-Вэлли

- Государственный парк Галл-Пойнт

- Государственный парк Хани-Крик

- Государственный парк Лейси-Кеосаукуа

- Государственный парк Лейк-Ахваби

- Государственный парк озера Анита

- Государственный парк озера Кеома

- Озеро Государственный парк Дарлинг

- Государственный парк Озеро Макбрайд

- Государственный парк Озеро Манава

- Государственный парк Озеро Трех Огней

- Государственный парк Озеро Вапелло

- Государственный парк Леджес

- + Государственные парки Айовы

- + Парки 2020

Расширение и защита ресурсов ( REAP)

ИДТИ- Дом

- + Охота

- Даты сезона охоты

- Общественные собрания по охоте и местам обитания

- + Лицензии и законы на охоту

- Заявки на лицензию

- Найти продавца лицензии

- + Обучение охотников

- + Обучение охотников за луками

- Безопасность древостоев

- Часто задаваемые вопросы для охотников

- Инструктор по охотникам

- Обучение охоте

- Стрельба по крыльям

- + Обучение охотников за луками

- + Помощь землевладельца

- + Регистрация землевладельца

- Сценарии землевладельца

- Определения землевладельца

- Устранение ущерба дикой природе

- + Регистрация землевладельца

- + Охота для иногородних

- Процесс подачи заявки для нерезидентов

- + Места для охоты и охоты

- Программа обитания и доступа

- Тир для баннеров

- Тир Бутча-Олофсона

- + Зоны охраны дикой природы

- Озеро Одесса WM A

- Планы управления лесами

- Стрелковые полигоны Айовы

- Тенденции популяций и уловов

- Сообщите о своем урожае

- + Охота на оленей

- Охота на оленей

- Информация о заболеваниях оленей

- + Перелетные птицы

- Информация о гусях

- Траурные голуби

- Информация о бирюзовых

- Исследование миграции водоплавающих птиц

- + Фазан и мелкая дичь

- Охота на фазана

- Охота на индюка

- Отлов и сбор меха

- + Рыбалка

- Купить Ваша лицензия

- Fish Local

- Готовы к рыбалке

- Отчеты о рыбалке

- Карты рыбалки

- + Где ловить рыбу

- + Озера Пруды и водохранилища

- Расширенный поиск

- Внутренние реки

- + Ручьи с форелью

- Форель Карта ручья

- + Река Миссисипи

- Река Миссисипи — бассейн 9

- Река Миссисипи — бассейн 10

- Река Миссисипи — бассейн 11

- Река Миссисипи — бассейн 12

- Река Миссисипи — бассейн 13

- Река Миссисипи — бассейн 14

- Миссисипи Река — Бассейн 15

- Река Миссисипи — Бассейн 16

- Река Миссисипи — Бассейн 17

- Река Миссисипи — Бассейн 18

- Река Миссисипи — Бассейн 19

- Река Миссури

- + Озера Пруды и водохранилища

- + Рекомендации по рыбалке

- + Как ловить рыбу…

- Рыбалка на синежабрника

- Рыбалка на маски

- Рыбалка на большеротого окуня

- Рыбалка на малоротого окуня

- Рыбалка на быка

- Рыбалка на канального сома

- Рыбалка на краппи

- Рыбалка на форель

- Рыбалка на судака

- Рыбалка на желтого окуня

- Гибридный полосатый окунь

- Рыбалка с детьми

- От крючка до кулинарии

- Ловля и выпуск

- Подледная рыбалка

- + Как ловить рыбу…

- + Ловля форели

- Исследование форели в Айове

- + О рыбалке в Айове

- + Пруды Айовы

- Прудовые растения

- Зарыбление и управление прудом

- Дизайн пруда

- + Борьба с инвазивными видами

- Инвазивная рыба

- Водные инвазивные растения

- Водные инвазивные беспозвоночные

- Объекты обитания

- Lake Restoratio n Программа

- + Пруды Айовы

- + Рыбы Айовы

- Государственный рекорд рыбы

- + Лицензии и законы на рыбную ловлю

- Заявки на получение лицензии

- Дополнительные правила

- Найти продавца лицензий

- Главный рыболов и первая рыба

- Миссия Fishin

- + Чем заняться

- Мониторинг пляжей

- + Катание на лодках

- Обучение водителей

- Регистрация на лодках

- Катание на лодках в состоянии алкогольного опьянения

- Доступ к водным ресурсам с долевым участием

- Разрешения на док-станцию

- + Кемпинг

- Советы и рецепты для кемпинга

- Начало кемпинга

- + Каноэ и каякинг

- + Как грести

- Школы гребли на каноэ и каяках

- Где грести

- Карты и брошюры

- Развитие водных троп

- Плотины с низким напором

- Проекты по снижению воздействия на плотину

- Уход за наши реки

- Project AWARE

- + Как грести

- Дрессировка и испытание собак

- Конный спорт

- Геокэшинг

- Пешие прогулки и езда на велосипеде

- + внедорожники

- ATV Education

- Регистрация OHV

- + OHV Парки и правила

- OHV Закрытие парков

- OHV Закрытие парков

- + Спортивная стрельба

- Стрельба из лука в школах (NASP)

- Программа школьной стрельбы (SASP)

- Программа по стрельбе из глины (SCTP)

- Изучите охоту с луком

- + Снегоходы

- Обучение работе на снегоходах

- Регистрация на снегоходах

- + Журнал Iowa Outdoors

- Подписка

- Путешествия

- Природа и дикая природа

- Приключения

- Еда

- Рыбалка

- Охота

- Телешоу

- Чем заняться

- За пределами блога 9 0018

- Регистрация дилера

- Healthy Happy Outdoors

- + Наблюдение за дикой природой

- Птицы

- Сад бабочек в Бельвью

- + Лагеря и мастерские

- Стать женщиной на открытом воздухе

- Вязание мух и рыбалка

- Молодежный охотник Education Challenge

- Парки Фитнес-мероприятия

- + Куда пойти

- + Парки 2020

- 20 художников 20 парков

- 20 прогулок в 2020 году

- Backbone Centennial

- Начало лагеря

- Первый день Походы

- + Государственные парки

- + Государственные парки Айовы

- Государственный парк Эмброуза А-Колл

- Государственный парк Магнита

- Государственная зона отдыха Бэджер-Крик

- Баннер-Лейкс в Государственном парке Саммерсет

- Государственный парк Бидс-Лейк

- Большой Государственный парк Крик

- Государственный парк Белвью

- Государственный парк Блэк-Хок 9001 8

- Государственная зона отдыха Браши-Крик

- Государственный парк Сидар-Рок

- Государственный парк Клир-Лейк

- Государственный парк Долливер Мемориал

- Государственный парк Элк-Рок

- Государственная зона отдыха Фэйрпорт

- Государственный парк Форт-Дефайенс

- Государственный парк Геод

- Государственный парк Джорджа Уита

- Государственный парк Грин-Вэлли

- Государственный парк Галл-Пойнт

- Государственный парк Хани-Крик

- Государственный парк Лейси-Кеосаукуа

- Государственный парк Лейк-Ахваби

- Государственный парк озера Анита

- Государственный парк озера Кеома

- Озеро Государственный парк Дарлинг

- Государственный парк Озеро Макбрайд

- Государственный парк Озеро Манава

- Государственный парк Озеро Трех Огней

- Государственный парк Озеро Вапелло

- Государственный парк Леджес

- Государственный парк Льюиса и Кларка

- Государственный парк Пещеры Макокета

- Макинтош Государственный парк Вудс

- Шахты Испании Государственная зона отдыха

- Девять орлов e Park

- Государственный парк Палисейдс-Кеплер

- Государственный парк Пайкс-Пик

- Государственный парк Пилот-Ноб

- Государственный парк Пайн-Лейк

- Государственная зона отдыха Плезант-Крик

- Государственный парк Прейри-Роуз

- Государственный парк Preparation Canyon

- Red Haw Государственный парк

- Государственный парк Райс-Лейк

- Государственный парк Рок-Крик

- Государственный парк Спрингбрук

- Государственный парк Стоун

- Государственный парк Твин-Лейкс

- Государственный парк Юнион-Гроув

- Государственный парк Викинг-Лейк

- Государственная зона отдыха на реке Волга

- Государственный парк Уолнат-Вудс

- Государственный парк Вапсипиникон

- Государственный парк Вобонси

- Государственный парк Уайлдкэт-Ден

- Государственная зона отдыха острова Уилсон

- Наследие CCC

- + Государственные парки Айовы

- + Парки 2020

Специальные бытовые отходы | График работы депо | Мобильный HSW

Пункт приема бытовых специальных отходов (HSW) принимает химические отходы, образующиеся в вашем доме.Компании должны связаться с частной компанией по переработке опасных материалов для утилизации. Хозяйственные отходы на объекте ТБО не принимаются.

20 Horseshoe Lake Drive, Бизнес-парк Bayer’s Lake, Галифакс

Подпишитесь на уведомления о мобильных событиях HSW, еженедельные напоминания о сборе и сервисные уведомления или распечатайте календарь, настроенный для вашего адреса.

График работы хранилища специальных бытовых отходов

Постоянный склад специальных бытовых отходов откроется 12 сентября.Ожидайте задержек и следуйте распоряжениям общественного здравоохранения.

Депо открыто по субботам с 9:00 до 16:00. следующим образом:

5 сентября — ЗАКРЫТО

12 сентября — ОТКРЫТО

19 сентября — ОТКРЫТО

26 сентября — ЗАКРЫТО (сбой в работе из-за урагана Тедди)

3 октября — ОТКРЫТО

10 октября — ЗАКРЫТО

17 октября — ОТКРЫТО

24 октября — ОТКРЫТО

31 октября — ОТКРЫТО

7 ноября — ОТКРЫТО

14 ноября — ЗАКРЫТО

21 ноября — ОТКРЫТО

28 ноября — ОТКРЫТО

5 декабря — ОТКРЫТО

12 декабря — ОТКРЫТО

19 декабря — ОТКРЫТО

26 декабря — ЗАКРЫТО

Безопасное хранение особых бытовых отходов

Health Canada предлагает следующие рекомендации по безопасному хранению бытовой химии:

- Хранить в оригинальной упаковке в соответствии с инструкциями.

- Сохраняйте всю информацию по технике безопасности.

- Хранить в недоступном для детей и домашних животных месте.

- Храните краски, растворители, бензин, топливо, лаки и другие продукты, которые могут выделять вредные пары или загораться за пределами вашего дома.

- По возможности храните продукты в отдельном здании, не подключенном к системе вентиляции вашего дома.

- Избегайте хранения химических продуктов в местах с колебаниями температуры.

- Регулярно проверяйте емкости на предмет утечек или повреждений.

Для получения дополнительной информации об использовании и хранении бытовой химии посетите правительство Канады.

Мероприятия мобильного сообщества (2020)

Из-за бюджетных соображений с учетом экономических последствий пандемии COVID-19 мероприятия по прекращению использования мобильных HSW на 2020 год были отменены.

Что я могу оставить на складе HSW?

На складе бытовых отходов могут быть переработаны следующие виды специальных бытовых отходов:

- батареи (или проверьте Call2Recycle, чтобы найти другое место для возврата батарей)

- Остатки краски и пустые банки из-под краски (или Программа переработки краски)

- очистители коррозионные

- пестициды и гербициды

- бензин

- использованное моторное масло и мазут (или найдите пункт сбора в Атлантической ассоциации по управлению отработанным маслом)

- растворители и разбавители

- лекарств (или вернуть в аптеку)

- аэрозольные баллончики с опасными веществами

- Пропановые баллоны BBQ (или возврат на замену)

- малые баллоны с пропаном (т.е.е. для походных печей и пропановых горелок)

- КЛЛ и люминесцентные лампы

- бытовые огнетушители (пустые огнетушители весом до 5 фунтов можно складывать в мусор)

Электроника и острые предметы на склад HSW не принимаются.

Пустые банки из-под краски

Сухие или пустые банки из-под краски теперь принимаются для вторичной переработки в пунктах выдачи / мероприятий HSW или пунктах выдачи в рамках Программы вторичной переработки краски. Кисти и валики должны отправляться в обычный мусор.

Продукты, содержащие ртуть

Следующие продукты содержат ртуть:

- КЛЛ и люминесцентные лампы

- термостаты

- Термометры бытовые

- батарейки кнопочные

Dan-X Recycling (64 Trider Cres, Burnside) также принимает КЛЛ и люминесцентные лампы от жителей и предприятий. Спросите в Dan-X Recycling о расходах, связанных с этими услугами.

.

Об авторе