Журнал регистрации пко и рко образец заполнения: Журнал регистрации приходных и расходных кассовых ордеров

Журнал регистрации приходных и расходных кассовых ордеров

28 января 2021 Бушмин Сергей Викторович 0

Добавить в избранное В избранное

Поделиться

Журнал регистрации приходных и расходных кассовых ордеров является основным регистром для учета первичных документов, связанных с кассовыми операциями. К указанным документам относятся в первую очередь приходные и расходные кассовые ордера (ПКО и РКО). Рассмотрим, как необходимо вести учет этих документов и отражать их в журнале.

- Ведение журнала ПКО и РКО

- Образец заполнения журнала регистрации ПКО и РКО

Ведение журнала ПКО и РКО

Для ведения счета 50 «Касса» требуется отражать каждый факт поступления или выдачи денег. Специально для этого в организации может вестись журнал приходных и расходных кассовых ордеров, в котором фиксируются все кассовые документы. Ведь несмотря на развитие безналичных расчетов и онлайн-банкинга, операции с наличными деньгами все равно необходимы. Среди самых распространенных — выдача заработной платы, командировочных и других подотчетных средств, материальной помощи, платежи мелким розничным поставщикам, расчеты по займам и прочее.

Ведь несмотря на развитие безналичных расчетов и онлайн-банкинга, операции с наличными деньгами все равно необходимы. Среди самых распространенных — выдача заработной платы, командировочных и других подотчетных средств, материальной помощи, платежи мелким розничным поставщикам, расчеты по займам и прочее.

Как отражать займы в учете, мы писали в здесь и здесь

В указании Центробанка «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У нет информации о том, что журнал регистрации ПКО и РКО является обязательным к применению. Поэтому необходимость ведения такого журнала устанавливается хозсубъектом самостоятельно.

Как нумеровать ПКО и РКО, мы писали в статье

Журнал представляет собой регистр с основной информацией обо всех операциях по кассе. Его главное отличие от кассовой книги — он предназначен для регистрации и присвоения реквизитов первичным документам.

Для ведения журнала существует утвержденная постановлением Госкомстата РФ от 18.08.1998 форма КО-3. Она была обязательной, но с 01.01.2013 утратила такой статус — на сегодняшний день ее использование является добровольным. Организация сама может разработать наиболее подходящую форму и утвердить ее в рамках своей учетной политики. В то же время сами ПКО и РКО не подлежат изменению и используются только в утвержденном виде.

Она была обязательной, но с 01.01.2013 утратила такой статус — на сегодняшний день ее использование является добровольным. Организация сама может разработать наиболее подходящую форму и утвердить ее в рамках своей учетной политики. В то же время сами ПКО и РКО не подлежат изменению и используются только в утвержденном виде.

Если в организации есть должность кассира, то функции по ведению журнала регистрации ПКО и РКО обычно возлагаются на него.

Необходимо помнить, что все РКО регистрируются в журнале до их исполнения, кроме тех, что оформляются к ведомостям по заработной плате. В этом случае их учитывают лишь после выплаты зарплаты.

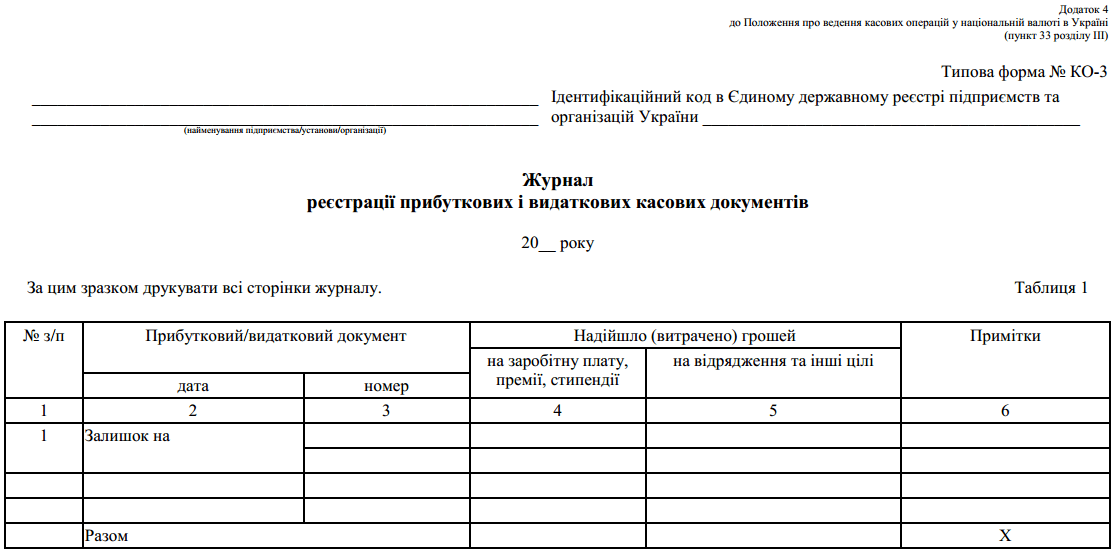

Образец заполнения журнала регистрации ПКО и РКО

Есть несколько обязательных требований, которые предъявляются к оформлению журнала. Он должен быть прошит и пронумерован. На последней странице ответственный за ведение журнала проставляет общее количество страниц и заверяет его своей подписью и печатью организации (при наличии).

Действующими нормативами не определен конкретный срок, на который заводится журнал. Поэтому такой период определяется налогоплательщиком самостоятельно исходя из количества проводимых операций.

Поэтому такой период определяется налогоплательщиком самостоятельно исходя из количества проводимых операций.

Независимо от формы, которую использует организация в своей работе, титульный лист должен содержать следующую информацию: наименование компании, структурное подразделение, где установлена касса, наименование формы. Кроме того, нужно указать дату начала ведения журнала, должность и Ф. И. О. ответственного лица.

Страницы книги разделены на колонки «Приход» и «Расход». Каждый вид ордеров нумеруется отдельно. Сквозная нумерация строго запрещена. Помимо номера каждый ордер должен содержать информацию о дате выдачи/получения, сумме и основании выдачи/прихода денежных средств. Заполнение журнала не вызовет никаких сложностей, структура страниц проста и интуитивно понятна.

Ниже представлен образец заполнения журнала регистрации ПКО и РКО.

Журнал регистрации ПКО и РКО

посмотреть

скачать

***

Журнал регистрации ПКО и РКО используется бизнесменами, которые применяют расчеты наличными, по желанию. Можно пользоваться типовой формой или же разработать ее самостоятельно, если деятельность организации предполагает более детальный учет первичных документов. Также журнал можно вести как в бумажном, так и в электронном виде. Ведение электронного журнала допускается при заверении его цифровой подписью.

Можно пользоваться типовой формой или же разработать ее самостоятельно, если деятельность организации предполагает более детальный учет первичных документов. Также журнал можно вести как в бумажном, так и в электронном виде. Ведение электронного журнала допускается при заверении его цифровой подписью.

***

Еще больше материалов в рубрике «Банк, касса, ККТ, платежи»

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Журнал регистрации приходных и расходных кассовых ордеров

У нас все записано

Журнал регистрации приходных и расходных кассовых ордеров (ПКО и РКО) применяется для фиксации сумм денежных средств и реквизитов ордеров при обороте наличных денег через кассу организации или предприятия. Ниже мы расскажем, что представляет собой этот документ и каким образом его необходимо оформлять.

Ниже мы расскажем, что представляет собой этот документ и каким образом его необходимо оформлять.

Назначение журнала

В соответствии с требованиями ст. 34 ФЗ № 86-ФЗ от 10.07.02, регулирующего правила обращения наличных денежных средств, для их оборота устанавливаются единые нормы, обязательные к исполнению всеми субъектами хозяйствования и банками.

Так, при ведении расчетов наличными деньгами организация, которая принимает деньги, обязана использовать контрольно-кассовые устройства, предназначенные для регистрации полученной наличности. Эти операции подтверждаются приходным кассовым ордером. Кроме того, этот документ необходимо оформлять и в таких случаях, когда из банка получаются наличные для выплаты заработной платы работникам, оплаты командировочных, компенсаций по подотчетным суммам.

Организация, принимающая деньги, должна использовать ККУ для регистрации наличных средств.

Если после получения денег их общая сумма в кассе превысит установленный лимит, то лишняя сумма должна сдаваться в банк. Данная операция подтверждается оформлением расходного ордера.

Данная операция подтверждается оформлением расходного ордера.

Общие правила осуществления кассовых операций установлены Указанием ЦБ РФ № 3210-У от 11.03.14. В соответствии с ним, все операции должны отражаться в первичной документации (ПКО и РКО), а после этого данные должны вноситься в журнал регистрации ПКО и РКО (форма КО-3). Все эти формы утверждены Госкомстатом (Постановление от 18.08.98 № 88). Бланк-образец данного документа в формате Excel можно скачать по этой ссылке.

Правила заполнения

Книга учета ПКО и РКО может заполняться вручную или с использованием специального программного обеспечения на компьютере. Если оформление осуществляется в электронном виде, то на страницу данного журнала вводится информация по целевому назначению и движению наличных денег за день.

Форма № КО-3 включает в себя обложку и вкладной лист, который поделен на 2 части.

На титульном листе указываются:

- Название компании.

- ОКПО организации или предприятия (при отсутствии ОКПО в соответствующей графе проставляется прочерк).

Об авторе