Журнал учета проверок проводимых органами государственного контроля: Журнал учета проверок юридического лица. Образец и бланк 2020 года

Журнал учета проверок юридического лица. Образец и бланк 2020 года

Формирование журнала учета проверок юридического лица является неотъемлемой частью контроля руководства организации за проверочными мероприятиями со стороны государственных надзорных структур.

Для чего нужен журнал

Число проводимых в организациях различного рода проверок с каждым годом только растет. Государство осуществляет контроль за финансовой стороной работы предприятия (в том числе налоговой составляющей), за документооборотом, за соблюдением правил санитарной, противопожарной и прочими видами безопасности и т.д. За год количество визитов представителей различного рода надзорных структур в крупных компаниях может превысить десяток. При этом проверки могут быть как плановыми, заранее согласованными, так и внеплановыми, что, безусловно, в некоторой степени нервирует бизнес.

ФАЙЛЫ

Скачать пустой бланк журнала учета проверок юридического лица .docСкачать образец журнала учета проверок юридического лица .doc

Журнал учета проверок имеет вполне определенное назначение: с его помощью руководство организации регистрирует факт осуществленного контрольного мероприятия, а также следит за частотой проверок со стороны той или иной государственной надзорной инстанции. Журнал четко структурирует тип и содержание каждой проведенной проверки, фиксирует ее длительность, дает сведения о ведомстве, которое ее осуществило и т.п., он же предоставляет возможность руководству проверяемого предприятия вкратце ознакомиться с ее первоначальными итогами. А поскольку периодичность практически каждого вида проверок закреплена в законодательстве, излишнее рвение какой-либо контролирующей инстанции при помощи этого документа в дальнейшем можно оспорить.

Таким образом, благодаря журналу компания не только может систематизировать и правильно спланировать свою работу, но и защитить свои интересы.

Кто ответственен за ведение журнала

Заполнять журнал может любой работник предприятия, в чьи должностные обязанности включена эта функции: секретарь, юрисконсульт или специалист какого-либо структурного подразделения.

Сюда же вносит свои данные и представитель контролирующего ведомства. А вот ответственность за наличие и содержание журнала несет не только тот, кто его непосредственно формирует, но и руководитель организации.

Что будет если не вести журнал

Конечно, никто не может обязать компанию вести журнал учета проверок, поэтому некоторые представители предприятий им пренебрегают, тем более законодательно ответственность за его отсутствие не предусмотрена. Однако такое отношение в дальнейшем может негативно сказаться на деятельности организации (например, работники какого-либо ведомства начнут превышать свои служебные полномочия и зачастят с визитами).

Могут ли проверяющие отказаться от отметки в журнале

В практике российских компаний случаются ситуации, когда представители государственной надзорной структуры отказываются вносить запись о проведенной проверке в журнал.

С их стороны эти действия являются нарушением закона и их можно обжаловать, поначалу обратившись к непосредственному начальству проверяющих лиц, а, затем, если компромисса достичь не удастся – с помощью суда или прокуратуры.

Как вести журнал

Для журнала существует утвержденная на законодательном уровне форма, рекомендованная к применению. Вносить в нее правки нельзя, кроме того, нежелательно допускать при заполнении какие-либо ошибки и неточности, вся информация должна быть точна и достоверна.

Журнал составляется в единственном оригинальном экземпляре, причем вести его можно как в живом, так и в электронном виде. Правда электронный бланк после окончательного формирования нужно распечатать для того, чтобы ответственный работник организации и представитель контролирующей структуры могли поставить свои подписи.

Все листы журнала должны быть пронумерованы по порядку и прошиты.

На последней странице ставится печать предприятия (если таковая имеется) и подпись ответственного сотрудника с указанием количества страниц в документе.

Сведения о журнале нужно внести в номенклатуру дел, а затем передать в отдел канцелярии (или другой, занимающийся аналогичными функциями) на ответственное хранение.

Образец журнала учета проверок юридического лица

Если вам нужно внести данные в журнал учета проверок юридического лица, а вы никогда раньше этого не делали, посмотрите образец заполнения документа и прочитайте разъяснений к нему – с их помощью вы наверняка без труда сделаете то, что от вас требуется.

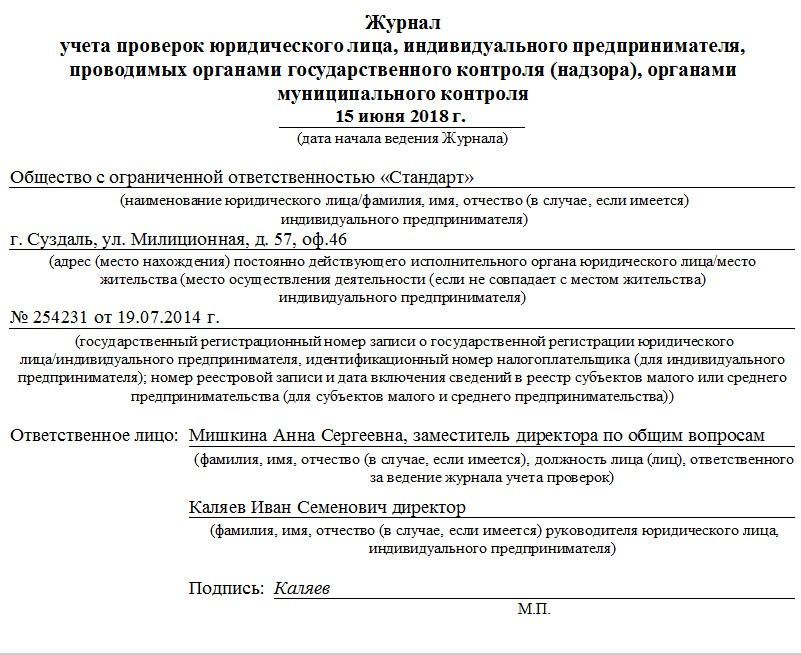

- Первым делом заполните титульный лист: впишите сюда дату начала ведения журнала (она может совпадать с датой первой проверки, которая будет отражена в бланке), затем укажите наименование организации – с расшифровкой организационно-правового статуса, ее адрес, номер свидетельства о государственной регистрации.

- После этого обязательно отметьте сотрудника, на которого возложена ответственность за ведение журнала, а также данные о руководителе фирмы: его должность, ФИО, потом он же в этой части документа должен поставить свою подпись.

- Далее переходите к основному разделу (на каждую проверку отводится одна страница). Внесите сюда даты начала и окончания проверочных действий, количество часов или дней, затраченных на проверку.

- Обозначьте название и номер проверяющей инстанции, а также укажите документ, на основании которого действуют ее представители (обычно это какой-то приказ или распоряжение).

- Отметьте цель и задачи проверки, информацию о том, какой характер она носит: плановый или внеплановый.

- Обязательно включите в журнал сведения об акте, который пишется по результатам каждого подобного мероприятия.

- Если были выявлены какие-то нарушения, обозначьте их коротко (подробности обычно фиксируются непосредственно в акте), также укажите данные о предписании об устранении нарушений, если оно было выдано.

- В заключение в бланк надо включить информацию о работнике надзорного ведомства, приводившего проверку, а также экспертах, если таковые были к ней привлечены, они же должны поставить в документе свои подписи.

Журнал учета проверок юридического лица – образец 2020

Для чего нужен журнал

В процессе деятельности юридические лица и индивидуальные предприниматели сталкиваются с разнообразными проверками со стороны контролирующих государственных органов. Они призваны убедить госорган в соблюдении хозяйствующим субъектом законов, защитить интересы потребителей услуг этого субъекта. Но контроль в отношении юридических лиц и ИП не должен препятствовать их нормальной деятельности. Для защиты интересов хозяйствующих субъектов принят Федеральный закон от 26.12.2008 № 294-ФЗ. Он не только ввел понятие контрольных мероприятий, их виды и возможные основания проведения, но и установил права ЮЛ и ИП в ходе проведения.

Возможность для хозяйствующего субъекта вести журнал регистрации проверок контролирующих органов установлена статьей 16 294-ФЗ. Документ фиксирует проводимые контрольные мероприятия, в нем необходимо указывать не только выводы, к которым пришел проверяющий орган, но и основания для проверок.

В случае возникновения спора между хозяйствующим субъектом и контролирующим органом, журнал учета проверок юридического лица, проводимых органами государственного контроля, послужит официальным документом, на котором организация или ИП основывает свою позицию.

Ведение книги учета — право, а не обязанность хозяйствующего субъекта. Ее отсутствие не карается какими-либо взысканиями, но в акте об этом делается отметка.

Форма документа

Форма журнала учета мероприятий по контролю 2020 утверждена Приказом Минэкономразвития России от 30.04.2009 № 141. Документ состоит из:

- титульного листа;

- страниц, предназначенных для сведений о контрольных мероприятиях.

В продаже имеются готовые книги. Разрешено распечатать утвержденную форму самостоятельно и создать собственный вариант.

Правила оформления и заполнения документа

Обязанность по заполнению титульного листа лежит на уполномоченном сотруднике юридического лица или на индивидуальном предпринимателе, если он ведет дела самостоятельно. Ответственный сотрудник назначается специальным приказом по компании. Инструкция, как заполнить журнал учета проверок индивидуальных предпринимателей, состоит из нескольких шагов.

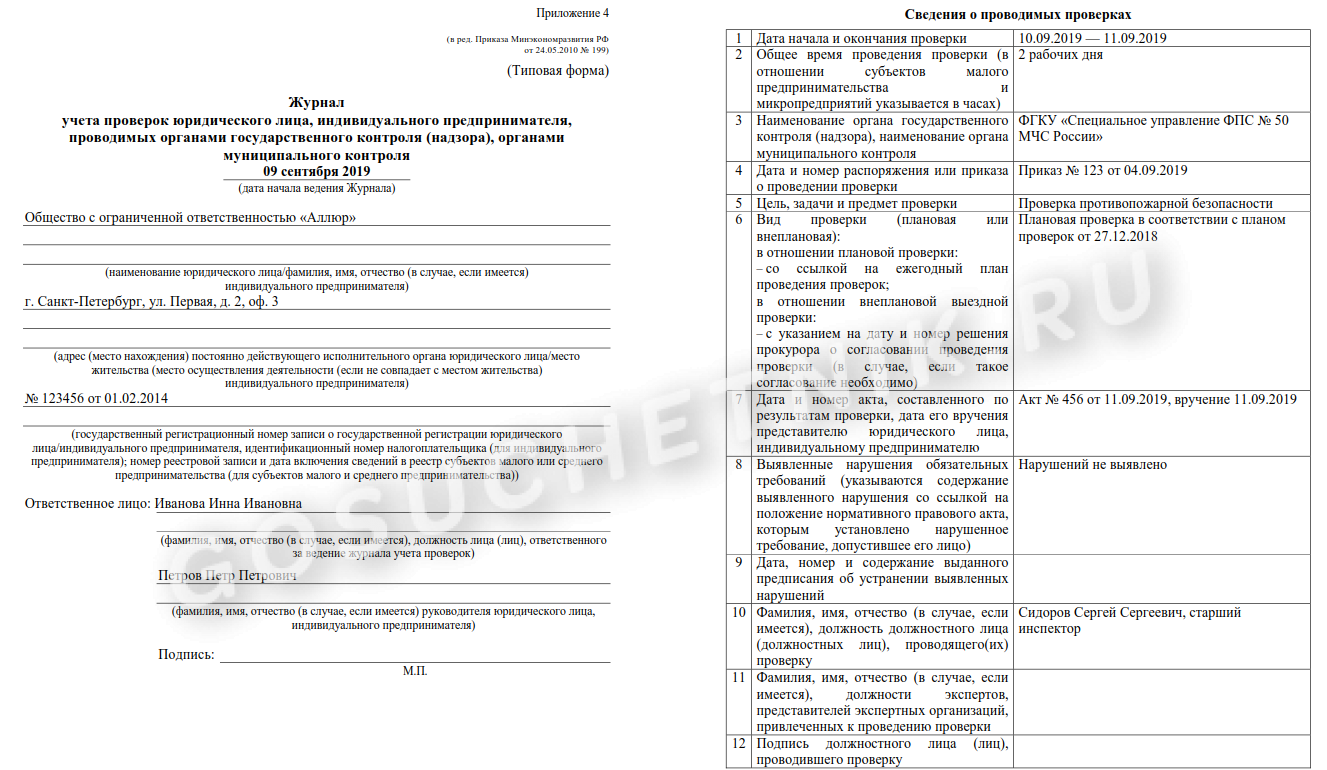

Шаг 1. Заполнить титульный лист. Необходимо указать информацию:

- день начала ведения документа;

- наименование юрлица или Ф.И.О. ИП;

- адрес;

- ОГРН, ИНН, сведения о включении лица в состав СМП или ССП;

- Ф.И.О. руководителя хозяйствующего субъекта;

- Ф.И.О. сотрудника, ответственного за ведение учета.

Титульный лист подписывает руководитель, на нем проставляется печать организации.

Шаг 2. Заполнить табличную часть.

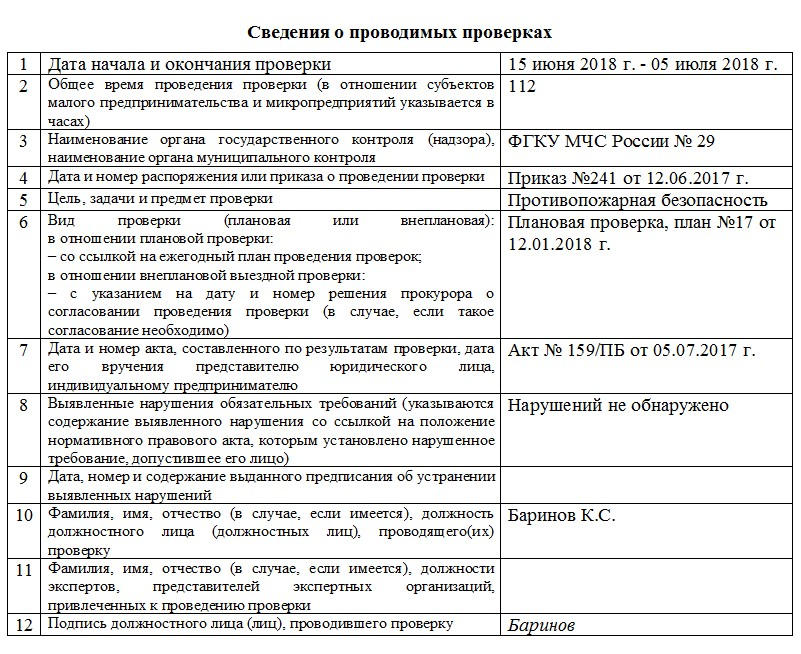

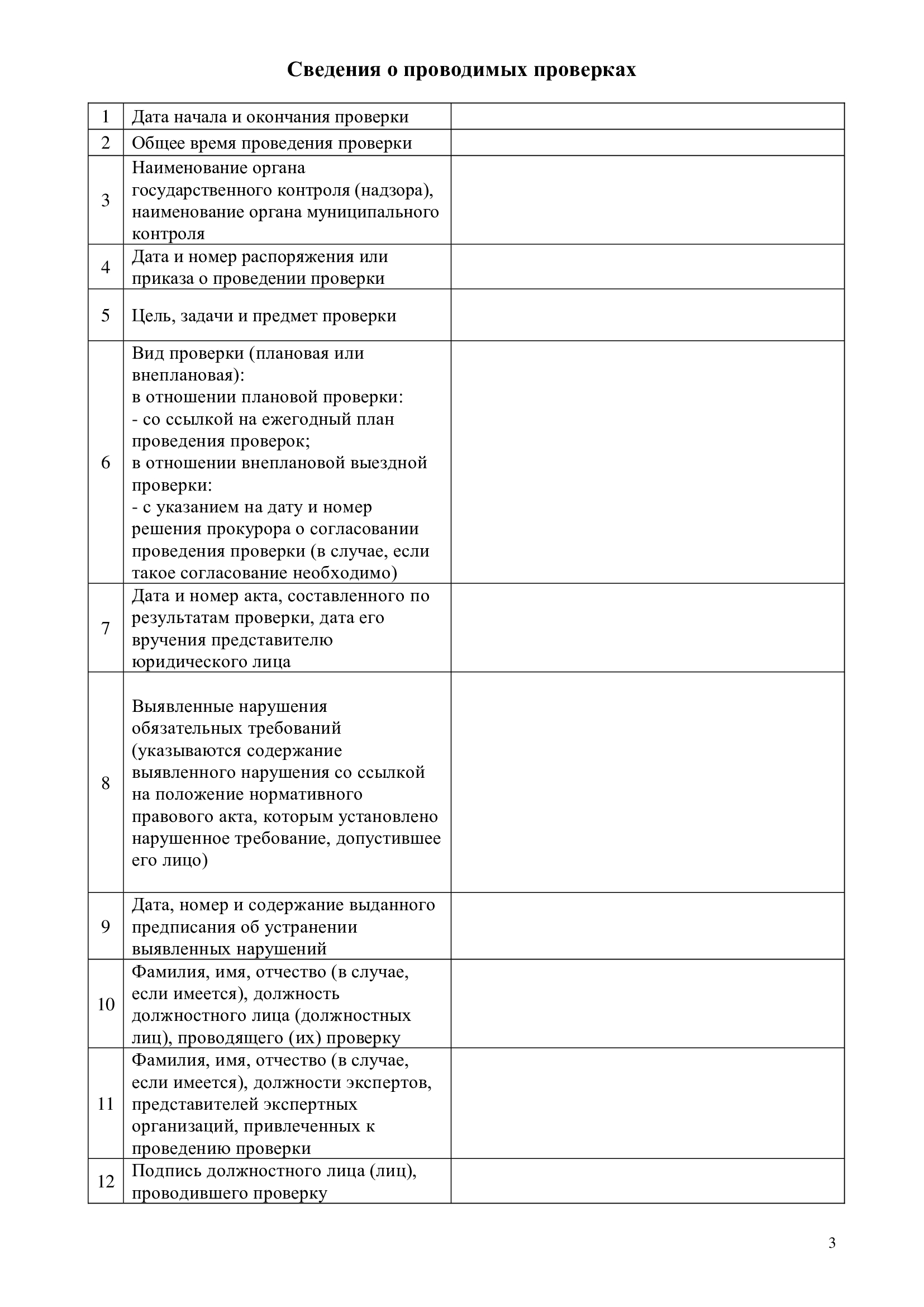

В содержательной части образца, как заполнять журнал учета проверок юридического лица, указывается информация о проводимых мероприятиях. Ее заполняет сотрудник контролирующего органа, который прибыл к хозяйствующему субъекту. Каждому мероприятию посвящается отдельный раздел. Каждый представляет собой таблицу, состоящую из 12 блоков:

- день начала и окончания контроля;

- общее время проведения. Указывается в днях, кроме контроля СМП и микропредприятий, — для них продолжительность мероприятия указывается в часах;

- наименование контролирующего органа;

- документальное основание: реквизиты приказа о проведении контроля;

- цели, задачи и предмет контрольного мероприятия;

- вид мероприятия: плановое или внеплановое;

- реквизиты документа, составленного по результатам контроля с указанием даты вручения его представителю проверяемого лица;

- установленные нарушения и выданные предписания;

- реквизиты выданного предписания;

- Ф.И.О. и должность сотрудника контролирующего органа, который проверял организацию или ИП;

- Ф.И.О. и должность эксперта, если таковой привлечен;

- подпись сотрудника контролирующего органа.

Если у хозяйствующего субъекта имеется книга учета, сотрудник госоргана, который проводит мероприятие, обязан ее заполнить. В противном случае на него наложат административную ответственность по статье 19.6.1 КоАП.

Образец заполнения журнала проверок

Журнал учета проверок, проводимых органами государственного контроля: правильное заполнение

Журнал для учета проверок ИП, которые проводят органы госнадзора, в стандартной форме появился сравнительно недавно.

До этого подобные журналы проверок предприниматели и юридические лица вели в свободной форме.

Используется этот документ для контроля и хранения сведений, проводимых органами госконтроля, выявленных нарушений и составленных по этому поводу указаний.

Отметка в журнале должностного лица из органов надзора, проводившего проверку, является обязательной. Министерство экономики и развития утвердило своим приказом общую для всех форму, журнал для ИП отличается от такого же документа для юридического лица только некоторыми записями.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-59-45. Это быстро и бесплатно!

Журнал учета проверок юридического лица органами контроля

В результате осуществления контроля, проводимого органами государственного контроля (надзора) в организации и учреждении, школе и ДОУ формируется Журнал учета проверок юридического лица, форму и образец которого необходимо подготовить на момент проверки. Во время проверок осуществляется контроль финансовой работы организации, проверяется налаженность системы документооборота в организации, соблюдение санитарной и противопожарной безопасности и другое. Проверки могут быть согласованными заранее и внеплановыми, но в любом случае должны быть отражены в журнале.

С помощью Журнала учета проверок юридического лица, проводимых органами государственного контроля (надзора) или органами муниципального контроля, можно отследить факт осуществленного контроля школы, ДОУ или иной организации и установить частоту проведения проверок той или иной надзорной структуры. В журнале учета проверок юридического лица должны быть четко обозначены тип и содержание проведенной проверки, ее продолжительность, сведения об организации, которая ее осуществляла. Также в журнале можно ознакомиться с ее предварительными итогами. С помощью данного документа можно оспорить излишне частые и необоснованные проверки организации какой-либо определенной инстанцией.

Журнал

учета проверок юридического лица, проводимых органами государственного (муниципального) контроля (надзора)

За ведение Журнала учета проверок юридического лица отвечает специалист, назначенный приказом руководителя, также в журнал вносит сведения представитель органа государственного (муниципального) контроля (надзора), который проводит проверку учреждения (школы, детского сада). Ответственность за наличие и содержание журнала возлагается на руководителя организации. Ведение журнала не обязательно, но рекомендуется во избежание спорных ситуаций. Согласно законодательным требованиям к ведению подобного рода документов, нежелательно допускать при заполнении журнала ошибки и исправления, также не рекомендуется оставлять строки или графы незаполненными.

Журнал учета проверок юридического лица ведется на бумажном носителе в одном экземпляре, листы документа нумеруются по порядку и сшиваются. На последней странице должно быть указано общее количество страниц журнала, заверенное печатью организации и подписью ответственного лица. На титульном листе должно быть обозначено наименование организации и дата начала ведения документа, также указывается адрес организации, ФИО и должность лица, ответственного за ведение учета. Скачать готовую форму Журнала учета проверок юридического лица, образец которой предложен на этой странице, можно, совершив покупку в нашем онлайн-магазине.

Рекомендуем перейти к:

Журналам по охране труда для школы

Журналам по охране труда для ДОУ

Если страница Вам понравилась, поделитесь ссылкой с друзьями:

Журнал учета проверок юридического лица 2020

К сожалению, все мы уже давно привыкли, что ведение бизнеса в современной России, а в особенности небольшого бизнеса сопряжено с постоянными проверками различных контролирующих и правоохранительных органов. Причем, с проверкой на Ваше предприятие могут прийти как по жалобе недовольного потребителя Ваших товаров или услуг, так и просто в плановом порядке – ради привлечения к ответственности. Ну, как говорится, чтобы жизнь мёдом не казалась…

К сожалению, все мы уже давно привыкли, что ведение бизнеса в современной России, а в особенности небольшого бизнеса сопряжено с постоянными проверками различных контролирующих и правоохранительных органов. Причем, с проверкой на Ваше предприятие могут прийти как по жалобе недовольного потребителя Ваших товаров или услуг, так и просто в плановом порядке – ради привлечения к ответственности. Ну, как говорится, чтобы жизнь мёдом не казалась…

В этой статье я отвечу на такие вопросы:

1. Как вести себя при проверке и исключить соблазн проверяющих привлечь Вас к ответственности за несущественные или придуманные нарушения?

2. Чем может при нежданном визите помочь журнал учёта проверок юридических лиц и как заставить расписаться в нём нагрянувших чиновников?

3. Как использовать закон о защите прав юридических лиц и предпринимателей на практике и какие права есть у Вас по отношении к проверяющим?

Необходимо всегда помнить, что если Вы решили заниматься бизнесом и открыли магазин, производство, склад, любой иной коммерческих объект – с самого первого дня работы должны быть готовы к проверке вашего бизнеса и заранее предусмотреть:

- наличие доски потребителя, укомплектованной необходимыми законами и документами,

- размещение на видном месте схемы плана эвакуации посетителей в случае пожара и иной чрезвычайной ситуации,

- наличие правильно оформленного журнала учета проверок юр. лица и ИП,

- наличие в Вашей библиотеке предпринимателя положений, правил, регулирующих Ваш вид бизнеса и устанавливающих требования к нему, в том числе к выпускаемой продукции, оказываемым услугам, соответствия помещения и т.д.

- наличие Закона «О защите прав юридических лиц и предпринимателей».

Причем, последние два пункта желательно понимать не просто – как покупка перечисленных брошюр законов, но и знание их содержимого.

Согласитесь, если Вы будете знать тонкости установленных требований к организации Вашего бизнеса и будете знакомы с Вашими правами, как представителя предпринимательского сообщества России – любая проверка уже не будет казаться Вам опасной и непредсказуемой!

Зачем нужен журнал учёта проверок?

Многие, прежде чем купить этот документ, задаются вопросом — зачем вообще нужен такой журнал и для чего его придумал законодатель?

Прежде всего этот документ призван помочь самому предпринимателю для контроля количества проверок, конкретизации и идентификации проверяющих органов и своевременного выявления незаконных проверок, в целях исключения давления на бизнес, коррупции, недобросовестной конкуренции.

Давайте с Вами вспомним 90-е годы. С проверками к бизнесменам в России в то время могли прийти все, кто угодно: сотрудники администрации города и района; полицейские, и сотрудники ФСБ; представители СЭС и пожарники и многие-многие другие «наделенные важными полномочиями господа». Проверяли как по делу, так и по просьбе конкурента или и вовсе, с целью личной наживы на представителе молодого российского бизнеса.

Теперь с проверками стало строже, и кто попало без учёта посетить Ваш бизнес безнаказанно уже не сможет. То есть, посетить-то незаконный проверяющий Вас может, но вот если сможете зафиксировать факт такого визита – такая проверка будет считаться незаконной, а залетный проверяющий будет привлечен к ответственности, вплоть до уголовной, за такую инициативу и самодеятельность.

А как зафиксировать факт проведения необоснованной проверки или отпугнуть визитёра и пресечь тем самым беззаконие? Для этого достаточно предложить проверяющему внести сведения о себе и обоснование проводимого им мероприятия в Ваш журнал учёта проверок. Если проверка незаконная и проводится по надуманным основаниям – после Вашего предложения заполнить журнал – проверяющие, скорее всего, распрощаются с Вами. Кому нужны проблемы от грамотного предпринимателя?

Но Вы можете возразить: ну предложу я чиновникам заполнить сведения о проверке в журнале – а они пошлют меня и откажутся»! Ну уж нет… Если Вы ведете журнал проверок, то по требованию предпринимателя проверяющий обязан заполнить документы и изложить как сведения о себе, так и обосновать свой визит!

А что делать, если у Вы купили журнал учёта проверок, храните его в организации, и в ходе рейда предлагаете чиновнику внести в него необходимые сведения, а он отказывается и намеревается проверять Ваше предприятие дальше? Зафиксируйте такое нарушение фото, видео доказательствами, пригласите свидетелей из числа ваших работников, составьте акт в произвольной форме с подписью этих свидетелей.

После совершение таких действий Вы имеете законное право не контактировать с неопознанными проверяющими, не оказывать им никакого содействия в проводимом ими незаконном мероприятии, в том числе не предоставлять требуемые горе-проверяющими документы. Да и вообще – зачем общаться с такими гражданами, имитирующими проверочное мероприятие? Может это к Вам пришли бандиты или засланные казачки из контролирующей фирмы!

Послушайте автора этого сайта — адвоката Ефремова — он рассказывает о том, как можно пострадать, если в Вашем бизнесе отсутствует стен уголка потребителя и пришла проверка:

В комментариях к видео можно отставить свой вопрос, и адвокат быстро ответит на него!

Образец заполнения или как самому заполнить журнал

Журнал учёта проверок юридического лица и индивидуального предпринимателя – типовой документ, поэтому его содержимое должно соответствовать в целом утвержденной форме.

Следует сразу сказать, что представителю юридического лица или самому предпринимателю самому заполнить журнал будет не сложно.

Журнал учёта необходимо пронумеровать, прошить, скрепить печатью и подписью руководителя юридического лица или самому предпринимателю.

Как правило, организации и предприниматели сегодня покупают готовый типографский образец журнала проверок. В этом случае документ уже имеет необходимое количество колонок и нет необходимости вносить их наименование. Кроме того, количество и последовательность колонок для заполнения в таком образце будет оптимально соответствовать установленным рекомендациям по ведению журнала.

Журнал учета проверок, проводимых органами государственного контроля: образец, форма

01.05.09 года вступил в действие Федеральный закон от 26.12.08 № 294, который регулирует правоотношения, возникающие при выполнении проверок юрлиц и ИП органами госконтроля. Для документального отражения результатов проведенных проверок, согласно положениям Закона №294, необходимо вести Журнал учета проверок.

Общие сведения о журнале учета проверок органами государственного и муниципального контроля

Понятие и обязательность ведения

Журнал учета проверок органами государственного контроля юрлица и ИП (далее по тексту Журнал) – это журнал, который используют для фиксации данных о проверках, инициированных органами госконтроля. Также в нем записываются найденные в деятельности субъекта предпринимательства нарушения, а также предписания об устранении найденных нарушений.

- Согласно ст. 16 Закона №294, юрлица и ИП имеют право заниматься ведением Журнала, однако какая-либо ответственность за его отсутствие у юрлица или ИП не предусмотрена.

- Но как указано в ст. 16 Федерального закона №294, в случае, если при проведении проверки компании или ИП выявится отсутствие Журнала, тогда проверяющие органа госконтроля составляют соответствующий акт о выявленном нарушении. Запись является формальной, и наказывать за это никого не будут.

Однако в ведении подобного учета заинтересован, прежде всего, проверяемый субъект, который с его помощью может отследить, а если возникнет необходимость, то подтвердить, когда проводилась проверка, кем, как долго и с каким результатом.

Его предназначение

Заводить такой Журнал учета необходимо для отражения и фиксации результатов проверок деятельности субъектов предпринимательства. Стоит отметить, что Журнал нужен, прежде всего, самим проверяемым, поскольку нередко при проведении проверок лица, которые их проводят, нарушают процедуру проведения, поэтому обжалование действий либо бездействий проверяющих лиц следует документально подтвердить.

Форма

До 2009 года специальной стандартной формы ведения данного журнала установлена не была. Однако 30.04.09 Минэкономразвития России был введен Приказ №141, который ввел в законную силу Федеральный закон от 26.12.08 №294, установивший типовую форму ведения Журнала.

Данная форма предусматривает наличие исчерпывающего перечня граф, обязательных для заполнения. Бланк Журнала учета регистрации можно заказать в типографии или распечатать на листах А4. Также вы можете бесплатно скачать такой бланк здесь.

Приказ о ведении

Ведет Журнал учета проверок ответственный работник, состоящий в штате организации или индивидуального предпринимателя. О назначении ответственного лица издается соответствующий приказ. С этим приказом сотрудник обязан быть ознакомлен под роспись.

Книга учета проверок ИП рассмотрена в данном видео:

Оформление документа

Требования

- Журнал учета проверок должен быть обязательно прошит, пронумерован и скреплен подписью и печатью руководителя — юрлица либо ИП.

- Кроме того составление его должно происходит согласно форме, которая была установлена Приказом Министерства экономического развития РФ №141.

Заполнение

- На первом листе Журнала учета проверок записывается полное наименование самого этого документа, дата начала ведения.

- После этого уже идет ФИО руководителя организации либо наименование юрлица, регистрационный адрес юрлица либо адрес постоянного места жительства (места осуществления собственной деятельности если не совпадает с местом проживания) ИП, ОГРН, личные данные человека, который ответственен за ведение журнала, роспись руководителя организации.

Журнал учета проверок содержит определенные графы, необходимые для заполнения:

- название органа госконтроля;

- даты начала и конца выполнения проверки;

- время ее выполнения;

- сведения о причинах и предмете проверки;

- сведения о найденных нарушениях и выданных указаниях;

- указываются ФИО и должности лиц, которые проводят проверку, их росписи.

Образец заполнения журнала

Периодичность заполнения

Если проанализировать положения Федерального закона №294, напрашивается вывод о том, что проведение плановых проверок должно проходить не более одного раза в 3 года. Однако, в Законе закреплены еще внеплановые проверки (их проведение происходит по мере необходимости, например, когда в ходе запланированной встречи были обнаружены нарушения, в таком случае проводят поторную проверку для контроля за исправлением и выполнением всех указаний, которые занесли в журнал при первом визите, режим постоянного госконтроля (надзора), плановые (рейдовые) осмотры.

Таким образом, Журнал ведется по мере проведения разного рода проверок, но не чаще, чем 1раз в 3года.

Прошивание

Журнал, согласно законодательству, возможно купить уже в готовом виде либо сделать его собственноручно, для чего потребуется разделить подходящую чистую книгу учета на требуемые разделы. При оформлении Журнала учета проверок, независимо от того, купите уже готовый журнал либо сделаете его собственными руками, его надо обязательно прошить и пронумеровать.

Журнал прошивается шнуром либо нитками на 3-4 прокола. Концы шнура выводятся на задней стороне последнего листа. На титульном листе проставляется количество страниц. Концы шнура можно закрыть квадратным отрезком бумаги, скрепив печатью юрлица или ИП (если она есть). Можно также опломбировать. Пломбу нужно ставить на выступающие концы шнура, которым прошивается Журнал.

Срок хранения

Журнал учета проверок юрлица, которые осуществляются органами госконтроля, хранится 5 лет (как и журнал кассира-операциониста, журнал проверок осуществления воинского учета, регистрации документов, учета бланков строгой отчетности и иногда журнал учета рабочего времени). Этот срок начинается с момента даты последней записи в журнале.

Взаимодействие с органами надзора и контроля в области охраны труда, а также отражение проверок в специальном документе будут описаны в данном видео:

Финансовый контроль, Государственный финансовый контроль

Финансовый контроль

По результатам изучения главы студент должен:

• Знать основные методы проведения государственного финансового контроля;

• Знать цель и сущность внутреннего финансового контроля, направления его реализации;

• иметь понятие аудиторских организаций;

• Знать особенности проведения внешнего аудита.

Государственный финансовый контроль

Созданная в нашей стране экономическая система, основанная на рыночных отношениях, предопределяет качественное изменение всех механизмов управления.Финансовый контроль занимает особое место в экономической системе, является ее важной составляющей.

Опыт предыдущих реформ ясно показал, что многие социальные и экономические проблемы не могут быть решены без наведения порядка в бюджетной и финансовой сфере с помощью государственного финансового контроля. В свою очередь, собственники и руководство коммерческой организации должны иметь полную информацию о финансовом состоянии предприятия, которое привело к развитию системы внутреннего финансового контроля на предприятии.В этой главе мы рассмотрим основные виды финансового контроля: государственный, аудит, внутренний финансовый контроль на предприятии.

Под управлением под понимается процесс, обеспечивающий функционирование хозяйствующего субъекта в соответствии с задачами и решениями, направленными на достижение запланированного результата.

Финансовый контроль — комплексное исследование законности, эффективности и надежности осуществления хозяйственной деятельности, основанное на использовании обязательных форм отчетности и другой информации в сочетании с изучением фактического состояния объекта.

Государственный финансовый контроль — это система мер, направленных на обеспечение экономической целесообразности использования финансовых ресурсов в государстве, предотвращение и выявление финансовых нарушений. Это постоянная, объективно обусловленная деятельность специализированных организаций по выявлению отклонений фактически установленных показателей использования государственных финансовых ресурсов от установленных для них норм, а также по планированию процессов социально-экономического развития.

Особое место в системе государственного финансового контроля занимает бюджетный контроль.

Бюджетный контроль — неотъемлемая часть финансово-хозяйственного контроля; он рассматривается как комплекс мер, проводимых государственными органами для проверки законности целесообразности и эффективности действий в сфере образования, распределения и использования средств США, их субъектов и органов местного самоуправления для выявления резервов для увеличить поступления в бюджет и улучшить бюджетную и фискальную дисциплину.Задачи бюджетного контроля:

— обеспечение правильности составления и исполнения бюджета;

— соблюдение налогового и бюджетного законодательства;

— контроль правильности ведения бухгалтерского учета и отчетности;

— проверка эффективности и целевого использования бюджетных средств и средств внебюджетных фондов;

— повышение бюджетной и налоговой дисциплины;

— выявление резервов роста доходной базы бюджетов разных уровней;

— контроль за реализацией механизма межбюджетных отношений, формированием и распределением целевых бюджетных средств, а также финансовой поддержкой регионов;

— проверка обращения бюджетных и внебюджетных средств в банках и других кредитных организациях;

— пресечение незаконных решений о предоставлении налоговых льгот, государственных дотаций, субвенций, трансфертов и иной помощи отдельным категориям плательщиков или регионам;

— выявление расточительства и финансовых злоупотреблений с принятием адекватных мер наказания виновным;

— ведение профилактической информационно-разъяснительной работы по повышению фискальной дисциплины.

Объектом бюджетного контроля является не только фискально-бюджетная система на всех этапах бюджетного процесса, но и финансово-хозяйственная деятельность субъектов рыночных отношений во взаимодействии с государством. Это определяет роль и важность бюджетного контроля как важного элемента государственного управления.Бюджетный контроль на разных этапах бюджетного процесса (составление, рассмотрение, утверждение, исполнение бюджета, составление и утверждение отчета о его исполнении) и его составляющие: поступление налоговых, неналоговых и иных платежей взносы в государственные внебюджетные фонды, целевые бюджетные фонды, государственные расходы, субсидии, субсидии, субвенции, трансферты, бюджетные ссуды, обмен и безвозмездный перевод инвентаря, таможенной стоимости и т.

Государство придает большое значение бюджетному контролю и рассматривает его как один из наиболее эффективных рычагов проведения рыночных реформ в нашей стране.

В зависимости от того, кто осуществляет бюджетный контроль, различают:

— государственный бюджетный контроль, осуществляется органами государственной власти. Обеспечивает интересы государства и общества, проверяет исполнение налогоплательщиками обязательств перед бюджетом и целевое использование бюджетных ассигнований;

— ведомственный контроль, проводится контрольно-ревизионными управлениями министерств и ведомств.При этом расходование бюджетных средств, выделенных согласно бюджетной классификации, бюджетной классификации, а также использование бюджетных ссуд, субсидий, субвенций и другой финансовой помощи

.Типы недостатков PSC и как с ними бороться?

Позвольте мне начать с этого вопроса.

Можете ли вы быть уверены, что ваше судно всегда будет получать «ноль» при каждой проверке государством порта, проводимой во время вашего владения?

Если да, то этот пост не для вас.

Это потому, что если нет недостатков PSC, то и обрабатывать нечего.

Но я знаю и вы знаете, что никто не может быть так уверен в недостатках при проверках государственного портового контроля.

Даже если вы работаете на лучшем судне в мире или в лучшей компании в мире, вы все равно не можете быть уверены в отсутствии недостатков во время государственного портового контроля.

Во всяком случае, вы можете получить дефицит PSC, на который вы не можете согласиться.

Но вопрос не в этом.

Вопрос в том, какие действия следует предпринять персоналу судна (особенно капитану), чтобы избежать задержек на судне после выявления недостатка PSC.

Начнем.

Чтение акта государственной инспекции порта

После завершения проверки состояния порта капитану судна предоставляется отчет о проверке.

По крайней мере, мастер должен проверить эти три вещи перед подписанием.

- Название судна и дата проверки

- Если судно задержано из-за выявленных недостатков.

Хотя информация в отчете о проверке PSC различных меморандумов о взаимопонимании будет содержать одинаковую информацию, их формат может отличаться.

Вот формат отчета PSC MOU Индийского океана.

А вот формат отчета PSC Парижского меморандума о взаимопонимании.

Независимо от формата отчета о проверке, капитан должен найти и проверить эти три части информации в отчете на предмет их правильности.

Отчет PSC без недостатков

Что может быть более удовлетворительным, чем выполнение проверки PSC с нулевыми недостатками?

После проверки PSC с недостатком NIL капитан должен подать отчет в соответствии с файловой системой компании.

Капитан может также потребовать сохранить отсканированную копию отчета о проверке в электронной системе управления документами судна.

Если компания подписалась на Q88, для мастера разумно обновить базу данных Q88, указав последнюю дату проверки PSC.

Даже если проверка не выявила никаких недостатков, капитан должен проинформировать береговый офис о проверке PSC.

Кроме этого, никаких других действий, необходимых для проверки PSC, не требуется.

Отчет PSC с недостатками

Если в результате проверки PSC были обнаружены некоторые недостатки, в форме A отчета PSC будет отмечено «да».

Все выявленные недостатки будут затем описаны в Форме B отчета PSC, который будет приложен к «Форме A».

Код действияпредоставляется для каждого отмеченного недостатка в форме B отчета о проверке PSC.

Для каждой неисправности будет один или несколько кодов действий.

- Код 10: Недостаток устранен

- Код 15: Устранить неисправность в следующем порту

- Код 16: Устранить недостаток в течение 14 дней

- Код 17: Устранить неисправность перед вылетом

- Код 18: Устранить недостаток в течение 3 месяцев

- Код 30: обнаруживаемый дефицит

- Код 40: проинформирован следующий порт

- Код 45: устранение задерживаемого недостатка в следующем порту 50. Государство флага / консул проинформированы

- Код 55: консультация государства флага

- Код 70: признанная организация проинформирована

- Код 85: расследование нарушения положений о сбросе (МАРПОЛ)

- Код 99: Другое

Устранение недостатков

Я всегда считаю, что найти дефект труднее, чем исправить его.

Таким образом, как только недостаток обнаружен, исправить его несложно.

Но вопрос в том, кто должен одобрить устранение выявленного недостатка?

Достаточно ли заявления капитана о том, что «неисправность устранена»?

Нужно ли инспектору PSC повторно посещать судно для подтверждения исправления?

Или это класс, которому необходимо проверить устранение недостатка?

Ну, все будет зависеть от

- Контроль состояния порта и / или Меморандум о взаимопонимании PSC

- Вид и область дефекта

Например, для большинства недостатков USCG требует от классификационных обществ проверки того, что недостаток устранен.

Я видел в российских портах, что инспектор PSC совершал повторный визит, чтобы убедиться в закрытии дефекта.

И наконец, в большинстве китайских портов заявления мастера считается достаточным для устранения большинства недостатков.

Как правило, все недостатки, связанные с оборудованием и конструкцией судна, должны быть устранены классификационным обществом судна.

В этом случае классификационное общество выдает судну «классовое состояние» и закрывает его после устранения дефекта.

Поскольку различные органы государственного портового контроля могут иметь разные способы устранения недостатков, капитану целесообразно уточнить это у инспектора PSC.

Рассмотрение недостатков PSC как несоответствий

Процедуры большинства компаний требуют, чтобы любой недостаток PSC рассматривался как несоответствие.

Процедуры компании по устранению несоответствий должны соблюдаться для устранения недостатков PSC.

Процедура устранения недостатка PSC будет такой же, как и устранение любого несоответствия в соответствии с руководствами по СУБП.

На танкерах, рассматривающих наблюдение PSC как несоответствие, является требованием согласно SIRE.

Недостатки кода 17

Недостатки кода 17являются наиболее частыми недостатками во время проверок PSC.

Все недостатки с кодом 17 необходимо устранить перед вылетом.

И наиболее распространенная область сомнений заключается в том, что PSC необходимо повторно посетить, чтобы убедиться, что недостаток кода 17 был исправлен?

PSC в одном порту может потребовать повторного посещения для проверки, а в других портах это может не потребоваться.

Капитан судна должен уточнить у инспектора PSC, требуется ли повторная проверка или нет.

Если требуется повторная проверка, мастер должен проинформировать PSC через агента после устранения недостатка.

После повторной проверки мастер должен убедиться, что все недостатки кода 17 были отмечены кодом 10, что означает, что недостаток был исправлен.

Независимо от того, требует ли PSC повторная проверка закрытия или нет, важно, чтобы любой недостаток кода 17 был исправлен до того, как судно покинет порт.

Судно, которое выходит из порта без устранения недостатка кода 17, считается непригодным для плавания. Выход в море непригодного для плавания корабля может иметь серьезные последствия для капитана корабля.

Если PSC не требует повторной проверки устранения недостатков, рекомендуется отправить электронное письмо государству порта через агента, информирующее о том, что недостатки были устранены.

Электронная почта может быть примерно такой.

Недостатки, кроме кода 17

НедостаткиCode 17 требуют быстрых действий.Недостатки необходимо устранить перед выходом из порта.

Но это не относится к другим недостаткам, таким как код 15 (должен быть исправлен перед отправлением из следующего порта) или код 18 (должен быть исправлен в течение 3 месяцев).

Хотя период времени для устранения недостатка различается для каждого из этих недостатков, процесс одинаков.

Например, при недостатке кода 15 капитан должен послать подтверждение о закрытии из-за недостатка до отхода из следующего порта.

Или, если инспектору PSC требуется проверить устранение недостатков, его присутствие должно быть запрошено через агента заблаговременно.

Устраняемые недостатки

Подлежащие задержанию недостатки являются серьезными, и, следовательно, процесс устранения задерживаемых недостатков также отличается от процесса устранения других недостатков.

Обычная путаница — это то, что делает недостаток кода 17 задерживаемым недостатком.

Например, является ли «Сарт не работает» недостатком кода 17 или недостатком, который может быть задержан?

Ну, грань, отделяющая недостаток кода 17 от недостатка, который можно задержать, тонкая, но чиновнику государства порта не так уж сложно ее определить.

Процедура, используемая для выявления задерживаемого недостатка, предоставляется должностным лицам государства порта в справочнике PSC Меморандума о взаимопонимании.

Например, для Парижского меморандума о взаимопонимании ниже приведены основные критерии, по которым ИКГП принимает решение о задержании судна.

- суда, которые небезопасны для выхода в море, будут задержаны при первой проверке , независимо от времени простоя судна в порту;

- , судно будет задержано, если недостатки на судне являются достаточно серьезными для того, чтобы ИКГП вернулся на судно, чтобы убедиться, что они были исправлены до отплытия судна.

В справочнике Парижского меморандума о взаимопонимании для инспекторов ЧОК также указаны области недостатков, которые можно рассматривать как основания для задержания.

Например, ниже приведены недостатки в соответствии с СОЛАС, которые можно рассматривать как основание для задержания.

Это всего лишь рекомендации. Недостаток в любой из этих областей не означает, что судно будет задержано.

Давайте, например, рассмотрим этот критерий.

отсутствие, несоответствие или серьезное повреждение огней, форм или звуковых сигналов

Означает ли это, что судно будет задержано, если будет обнаружено, что один навигационный свет не работает?

Абсолютно нет.

Но что делать, если ни одна из лампочек не работает. Тогда есть что-то серьезное в недостатке, и, скорее всего, судно будет задержано.

Порядок задержания судна

Если ИКГП решает задержать судно, он направляет уведомление о задержании капитану.

ИКГП также направит уведомление о задержании флагу судна и классификационному обществу судна.

Большинство государств флага требуют, чтобы капитаны / компания уведомили их в случае задержания судна каким-либо контролем государства порта.

Капитан должен подтвердить в компании, если судно должно быть проинформировано государством флага.

Апелляционные процедуры

Если капитан / компания считает, что судно было задержано необоснованно, компания может направить уведомление об апелляции в PSC.

У разных PSC будут разные процедуры апелляции, которые можно найти на их веб-сайтах или получить через портового агента.

Вопреки распространенному мнению, флаг или судовладелец нередко подают апелляцию против задержания судна.

Совершенно верно.

Если судно задерживается, это влияет на работу судна, поскольку никто не хочет брать в аренду судно, которое недавно было задержано государственным контролем порта.

Даже если судно получит в аренду, оно будет иметь низкие фрахтовые ставки, так как грузоотправитель будет иметь переговорную силу из-за недавнего задержания судна.

Помимо этого, имидж бренда компании сильно пострадал. База данных по судам и компаниям с очень низкими показателями эффективности публично размещена на веб-сайтах большинства Меморандумов о взаимопонимании PSC.

И, наконец, задержание корабля способствует внесению флага в серый или черный список.

Таким образом, когда так много поставлено на карту, если капитан, компания или флаг считают, что судно было задержано необоснованно, всегда стоит инициировать процедуру обжалования.

Апелляция не обязательно должна быть направлена на несогласие с недостатком. Апелляция также может быть подана, если владельцы или флаг считают, что недостатком должен был быть код 17, а не задерживаемый недостаток.

Например, вот случай, когда государство флага не согласилось с задержанием судна.

Устранение недостатков содержания под стражей

После того, как уведомления были сделаны, пришло время работать над устранением недостатков содержания под стражей как можно скорее, чтобы свести задержки к минимуму.

И первое, что нам нужно сделать, это правильно понять недостаток. Мы не можем позволить себе неправильно понять недостаток и направить наши усилия на те области, которые не потребуются для устранения недостатка.

Например, если недостаток связан с МАРПОЛ, нам необходимо знать, связан ли недостаток с дефектным оборудованием или наблюдением, связанным с сертификацией или документацией.

В этом помогаеткодов недостатка PSC.

Допустим, недостаток связан с расширенной программой обследования, и PSC предоставил код недостатка 01315.

Как мы видим, код 013 относится только к сертификатам и документации.Таким образом, наши усилия должны быть направлены только на получение недостающего документа или на исправление любой указанной ошибки государством флага или классификационным обществом, в зависимости от ситуации.

Еще одна вещь, о которой мы должны помнить, касается недостатков содержания под стражей, связанных с ISM и ISPS.

Задержания из-за недостатков, связанных с ISM и ISPS, закрываются только после внешних аудитов ISM и ISPS.

Опять же, их можно определить по кодам дефектов.

Позвольте мне прояснить возможные недостатки, связанные с ISM, на примере.

Иногда ошибочно полагают, что недостаток, связанный с ISM, будет означать недостаток, связанный с оформлением документов или документацией.

Не всегда.

Возьмем для примера недостаток, связанный с неработающими пожарными извещателями в жилых помещениях.

Один неработающий пожарный извещатель будет иметь код 17. Недостаток будет под кодом 07106, и его необходимо исправить перед вылетом.

Два или более неработающих пожарных извещателя могут быть недействительными в соответствии с профессиональным суждением инспектора государства порта.

Дефицит снова будет под кодом 07106.

Поскольку судно будет задержано, ИКГП поднимется на борт судна, чтобы убедиться, что пожарные извещатели исправлены.

Как только ИКГП будет удовлетворен, постановление о задержании будет снято, и судну будет разрешено отплыть.

Теперь давайте рассмотрим эту последнюю ситуацию, когда, скажем, обнаружено, что 10 или более пожарных извещателей не работают. Излишне говорить, что это будет дефект, подлежащий задержанию по коду дефекта 07106.

Но это также создает впечатление у инспектора государства порта, что код ISM не применяется эффективно на борту.

Как?

Потому что, если бы он был эффективным, неисправные пожарные извещатели были бы обнаружены в ходе последних еженедельных тестов.

Так много неисправных пожарных извещателей указывают на то, что еженедельные процедуры не выполняются в соответствии с требованиями SMS.

В этом случае ИКГП выдал бы второй задерживаемый недостаток, связанный с кодом ISM, который может быть чем-то вроде…

Код ISM внедряется неэффективно, поскольку, по всей видимости, еженедельные проверки пожарных извещателей не проводятся.

Таким образом, одно наблюдение может привести к двум задержкам.

И, как я упоминал ранее, недостатки, не относящиеся к ISM, необходимо устранить, исправив отмеченное наблюдение или дефект.

Но недостатки, связанные с ISM, будут закрыты только после успешного внешнего аудита ISM, который будет проводиться флагом или классификационным обществом от имени флага.

Заключение

С годами время простоя судов в порту резко сократилось, что дает меньше времени персоналу судна для устранения недостатков PSC, выявленных во время инспекций PSC.

Но если мы точно знаем, как бороться с недостатками PSC, мы можем сэкономить много времени и сэкономить возможные задержки при устранении недостатков.

.Руководство по управлению инспекциями государственного портового контроля

Загрузить PDF

Загрузить PDF

- Проверки, проводимые сотрудниками государственного портового контроля, становятся все более строгими, и общее количество недостатков растет. Совершенно необходимо, чтобы компании эффективно использовали свои ресурсы во время таких инспекций и демонстрировали существенное соблюдение требований, чтобы суда, флаги и классовые общества не попадали в целевой список.

- Инспекции государственного портового контроля проводятся в соответствии с руководящими принципами резолюции A.1190 (30) Ассамблеи ИМО и руководящими принципами МОТ в соответствии с Конвенцией о труде в морском судоходстве 2006 года.

- Компании должны понимать важность обслуживания судов, укомплектовывая их обученным экипажем, хорошо обслуживаемым оборудованием и механизмами, надлежащим образом снабженными запасами и соблюдая правила MLC, чтобы свести к минимуму недостатки.

- Важно, чтобы капитан и члены экипажа были знакомы с вышеуказанными процедурами и были уверены в себе во время проверок. Судовые офицеры, обладающие профессиональным подходом и досконально знающие бортовое оборудование, могут произвести первое хорошее впечатление при таких проверках.

- Важно установить профессиональные рабочие отношения с ИКГП и оказать необходимую поддержку во время проверки. Удовлетворительная первоначальная проверка предотвратит более детальную проверку и, в свою очередь, сократит время и расходы для судовладельцев / операторов, а также уменьшит любые шансы неоправданной задержки стоянки в порту.

- Соблюдение требований к отчетности до прибытия в порт о любом известном отказе или поломке оборудования, включая текущий ремонт и корректирующие действия, или любое разрешение, полученное от администрации флага, может инициировать инспекцию PSC судна. При таких обстоятельствах судно может быть заранее подготовлено экипажем для детальной проверки офицером государственного портового контроля.

- Большее количество недостатков во время инспекций PSC, как правило, приводит к рекомендации со стороны PSCO для дополнительного аудита ISM, основанного на заключении, что внедрение SMS неэффективно.В связи с этим, компаниям настоятельно рекомендуется обеспечить, чтобы SMS также касалось процедуры проверки PSC.

- Для улучшения качества автопарка требуются постоянные усилия в следующих областях:

- Ведение документов и записей,

- Ознакомление и обучение экипажа,

- Общее содержание и содержание судна,

- Текущие проверки и своевременные корректирующие действия,

- Готовность к чрезвычайным ситуациям с точки зрения оборудования, а также осведомленности экипажа,

- Соответствие законодательным требованиям, особенно MLC 2006 и местным портовым правилам,

- Своевременное информирование властей о дефектах для получения необходимого разрешения,

- Механизм мониторинга для обеспечения эффективного выполнения бортовых СУБП.

- В помощь судовладельцам и менеджерам судов; IRS разработала контрольный список PSC, который может быть полезен для подготовки судна к инспекциям. Также компиляция недостатков PSC доступна на веб-странице IR Class, которая классифицируется по странам и портам. Ссылки для этого приведены ниже:

http://www.irclass.org/marine/psc/ - Подобные циркуляры с инструкциями и требованиями к отчетности по инспекциям государственного портового контроля также снабжены различными флагами, которые перечислены ниже.

а. Информационный бюллетень № 85 от 15 мая 2018 г. (Морское управление Багамских островов)

b. Руководство по инспекциям государственного портового контроля от 17 октября 2012 г. (Республика Либерия)

c. Информационный бюллетень № 270 — Управление инспекции государственного портового контроля (Барбадосский морской)

d. Морское руководство — Руководство по прохождению инспекции государственного портового контроля (Республика Маршалловы Острова)

e. Engineering Circ. 5 от 2017 г .— Контрольные проверки судов под флагом Индии государством порта: отчетность, корректирующие и предупреждающие действия (Govt.Индии)

ф. Циркуляр торгового флота № 172 — Устранение недостатков, обнаруженных в инспекциях PSC (Морские власти Панамы) `

Корпус:

- Нет

Заявление об отказе от ответственности:

Настоящий Технический проспект и материалы, содержащиеся в нем, предназначены только для предоставления читателю актуальной информации, а не в качестве совета, на который следует полагаться. Хотя мы приложили все усилия, чтобы быть как можно более фактическими, читателям / пользователям рекомендуется проверять точный текст и содержание Регламента в первоначальном источнике / полномочном органе.

Загрузить PDF

аудитов — Перевод на польский — примеры английский

Эти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

результат проверок, проведенных в рамках международных конвенций или государственных программ оценки безопасности;

Если результаты аудитов, проведенных в соответствии со Статьей 10, показывают, что требования Приложения IV больше не выполняются, компетентный орган должен незамедлительно отозвать официальное признание хозяйства.

Jeśli wyniki audytów przeprowadzonych zgodnie z art. 10 wykazuj, że gospodarstwo nie spełnia już wymagań zawartych w załączniku IV, właściwy organ bezzwłocznie cofa gospodarstwu oficjalne uznanie.Стоимость проверок, проведенных аудиторами, относится к общему бюджету Агентства.

подробные правила использования данных, собранных в ходе проверок, проведенных должностными лицами Комиссии или уполномоченными представителями Комиссии;

szczegółowych przepisów dotyczących wykorzystania danych zgromadzonych podczas audytów przeprowadzanych przez urzędników Komisji lub upoważnionych przedstawicieli Komisji;Сводный перечень из проведенных проверок : проверенные органы и год проверки.

Ежегодно в Комиссию направляется план аудита и сводка результатов проведенных проверок .

К сожалению, я должен указать на несколько трудностей, о которых сообщила Счетная палата после проверок, проведенных во время выполнения рабочей программы на 2009 год.

Muszę niestety wskazać kilka problemów zidentyfikowanych przez Trybunał Obrachunkowy w wyniku audytów przeprowadzonych w ramach programu prac na rok 2009.должным образом учтены результаты всех проверок, проведенных Контрольным органом ;

Информация о аудитах, проведенных после 1 июля четвертого года после последнего бюджетного обязательства, должна быть включена в окончательный контрольный отчет, подтверждающий заявление о закрытии, указанное в пункте (d) настоящего параграфа.

Informacje dotyczące audytów przeprowadzonych po dniu 1 lipca czwartego roku następującego po ostatnich zobowiązaniach budżetowych uwzględnia się w końcowy kzn г) niniejszego ustępu.Таким образом, годовой отчет должен представлять собой синтез этой деятельности, а также учитывать выводы аудитов, проведенных в соответствии со Статьей 4 (6) Регламента (ЕС) № 882/2004.

Roczne sprawozdanie powinno zatem stanowić syntezę wspomnianej działalności, a także uwzględniać wnioski z audytów przeprowadzonych zgodnie z art. 4 уст. 6 rozporządzenia (WE) № 882/2004.Без ущерба для проверок, проведенных государствами-членами, должностные лица Комиссии или уполномоченные представители Комиссии могут проводить проверки или проверки на месте при условии уведомления компетентного национального органа не менее чем за 12 рабочих дней, за исключением экстренных случаев.

Без uszczerbku DLA audytów przeprowadzanych przez państwa członkowskie urzędnicy Komisji LUB jej upoważnieni przedstawiciele MOGA przeprowadzać audyty LUB kontrolė на miejscu, г zastrzeżeniem powiadomienia о тым г wyprzedzeniem со najmniej 12 DNI roboczych właściwego organu Krajowego, г wyjątkiem spraw pilnych.Таможенные органы, компетентные принимать решение, могут принимать во внимание результаты оценок или аудитов, проведенных в соответствии с законодательством Союза, в той мере, в какой они имеют отношение к проверке критериев, указанных в статье 39 Кодекса.

Орган celny właściwy do wydania decyzji może wziąć pod uwagę wyniki ocen lub audytów przeprowadzonych zgodnie z prawodawstwem unijnym w zakresie, w jakim są one istochświ koni. 39 кодексу.Объем аудитов, проведенных внутри организации, может варьироваться от аудита простой процедуры до аудита сложной деятельности.

Zakres audytów przeprowadzanych w organacji może wahać się od audytów o prostej procedure do audytów o działaniu złoonym.Внутренний аудитор должен представить агентству и направить в Комиссию для информации годовой отчет с указанием количества и типа проведенных аудитов , сделанных рекомендаций и действий, предпринятых по этим рекомендациям.

Audytor wewnętrzny przedkłada agency, wraz z informacją dla Komisji, sprawozdanie roczne wskazujące na ilość и rodzaj przeprowadzonych audytów , sformułowane zalecenia i przebieg realiz.В процессе сертификации Орган по сертификации оценивает функционирование систем управления и контроля данной операционной программы, в основном на основе результатов всех аудитов, проведенных органами управления и аудиторскими учреждениями.

W Proceie certyfikacji Instytucja Certyfikująca ocenia funkcjonowanie systemu zarządzania i kontroli danego programu operacyjnego, głównie na podstawie wyników wszystkich audytów przep10jdzezanych.Комиссия должна сотрудничать с аудиторскими органами для координации их соответствующих планов и методов аудита и незамедлительно обмениваться результатами проверок, проведенных систем управления и контроля, чтобы максимально использовать ресурсы контроля и избежать неоправданного дублирования работай.

Komisja współpracuje г instytucjami audytowymi ш CEĻU koordynowania Ich odnośnych planów я audytów методологии и, в także dokonuje niezwłocznej wymiany wyników przeprowadzonych audytów systemów zarządzania я Kontroli ш CEĻU możliwie najlepszego wykorzystania środków Kontroli я unikania nieuzasadnionego powielania PRAC.Без ущерба для проверок, проведенных государствами-членами, должностные лица Комиссии или уполномоченные представители Комиссии могут проводить проверки на месте для проверки эффективности

Bez uszczerbku dla audytów przeprowadzanych przez państwa członkowskie urzędnicy lub upoważnieni przedstawiciele Komisji mogą przeprowadzać audyty na miejscu wgo celu skuteczdzeniaПроцедуры выполнения своих обязанностей по мониторингу результатов проверок со стороны руководства и результатов аудитов, проведенных аудиторским органом или под его ответственностью, до подачи платежных заявлений в Комиссию.

Процедуры wykonywania przez taką instytucję jej obowiązków w zakresie monitorowania wyników weryfikacji zarządzania oraz wyników audytów przeprowadzonych przezśśśśś(d) учет для целей сертификации результатов всех аудитов, проведенных аудиторским органом или под его ответственностью;

г) uwzględnienie, do celów poświadczenia, wyników wszystkich audytów przeprowadzanych przez instytucję audytową lub na jej odpowiedzialność;Сожалеет, что Счетная палата установила, что, несмотря на стратегию аудита ex post, принятую в 2012 году, и три проверки , проведенных , никакие расходы за 2012 год еще не проверены;

ubolewa, że Trybunał Obrachunkowy stwierdził, że mimo Strategii kontroli ex post przyjętej w 2012 r.oraz trzech przeprowadzonych audytów do tej pory nie zweryfikowano żadnych wydatków dokonanych w 2012 r .; .

Об авторе