Журнал учета выставленных счетов фактур: Журнал учета полученных и выставленных счетов-фактур \ КонсультантПлюс

Журнал учета полученных и выставленных счетов-фактур — образец и бланк

Журнал учета полученных и выставленных счетов-фактур в ИФНС подается юридическими лицами и индивидуальными предпринимателями, ведущими посредническую деятельность — по результатам отчетного квартала. О том, что представляет собой такой отчет, какую функцию несет и как заполняется, расскажем в нашей статье.

Кто должен вести журнал учета счетов-фактур

Журнал учета полученных и выставленных счетов-фактур ведется в целях контроля за движением НДС у организаций и ИП, не обязанных сдавать декларации по НДС. К таким относятся юрлица и ИП, не являющиеся плательщиком налога (например, упрощенцы), а также получившие освобождение от его уплаты. В журнале отражаются сведения, по которым налоговые инспекторы могут сопоставить входящий и исходящий НДС, а также отследить правомерность принятия его к вычету.

До 2016 года этот регистр вели все организации, работающие с налогом на добавленную стоимость. Впоследствии такое требование отменили, потому что аналогичная информация вносилась в книги покупок и продаж. Однако компании, занимающиеся посреднической деятельностью до сих пор обязаны вести такой журнал. При этом применяемая налоговая система посредника в этом вопросе роли не играет — общережимники и упрощенцы ведут журнал на общих основаниях.

Однако компании, занимающиеся посреднической деятельностью до сих пор обязаны вести такой журнал. При этом применяемая налоговая система посредника в этом вопросе роли не играет — общережимники и упрощенцы ведут журнал на общих основаниях.

На заметку! Посредническая деятельность — это совершение сделок по продаже или приобретению товаров (работ, услуг) в интересах других лиц. Для этого посредник заключает договоры типа агентского, комиссионного, экспедиторского и т. д.

О том, как учитывать НДС по агентскому договору у принципала, подробно рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Кому и в какие сроки нужно сдавать журнал в ИФНС

Подавать журнал учета выданных и полученных счетов-фактур для проверки в налоговую инспекцию приходится фирмам-посредникам, осуществляющим деятельность в интересах третьих лиц, с которыми они сотрудничают на основе агентского, комиссионного, транспортно-экспедиционного договоров, а также при выполнении функций застройщика (п. 5.2 ст. 174 НК РФ).

5.2 ст. 174 НК РФ).

Экспедиторы сдают журнал, если считают оплату по договору доходом и учитывают его при определении налоговой базы по налогу на прибыль или НДФЛ, если речь идет о предпринимателе. А при применении спецрежимов, доход учитывался в составе единого налога на УСН или ЕСХН.

На заметку! Если покупатель не является плательщиком НДС, то стороны могут оформить соглашение, в рамках которого счета-фактуры при сделках выдаваться не будут. Такие действия можно считать правомерными на основе разъяснений Минфина России (письмо от 31.10.16 № 03-11-11/63683).

Срок подачи журнала в налоговую — до 20-го числа следующего месяца по завершении отчетного квартала. К примеру, за 3 квартал 2022 года форму нужно было сдать до 20 октября 2022 года. Журнал подается в налоговую только электронным путем — через специального оператора или на сайте ФНС, заверенный электронной подписью (п. 5.2 ст. 174 НК РФ).

Как вести журнал: форма и содержание

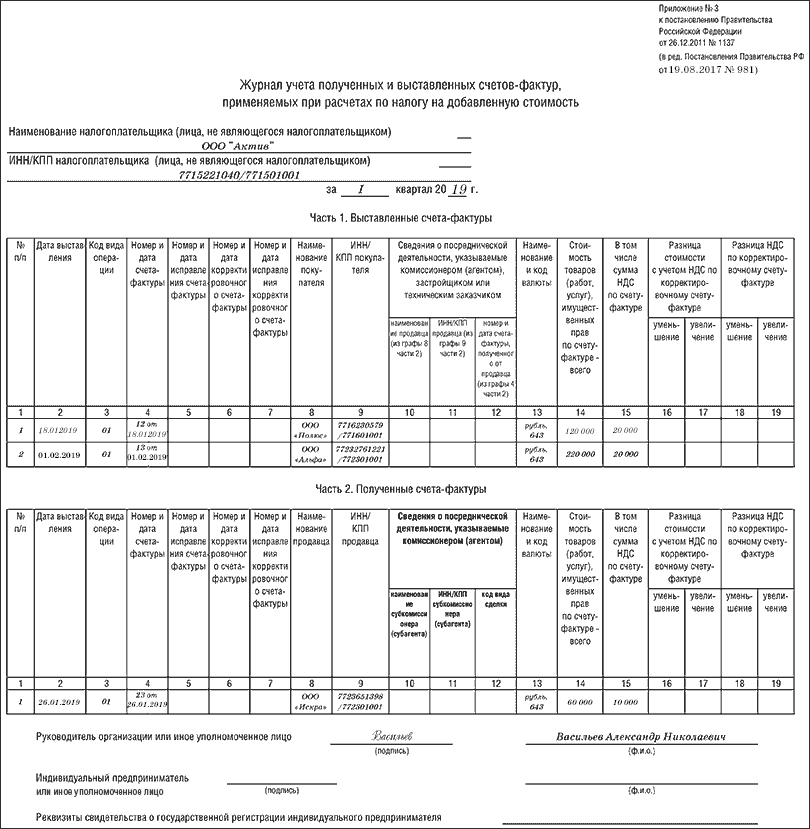

Журнал учета счетов-фактур заводится на строго унифицированном бланке. Его форма и порядок заполнения строк закреплены постановлением Правительства РФ от 26.12.2011 № 1137 (приложение №3).

Его форма и порядок заполнения строк закреплены постановлением Правительства РФ от 26.12.2011 № 1137 (приложение №3).

Согласно требованиям, журнал ведется в течение налогового периода — квартала. Заполняется только в случаях выдачи или поступления счетов-фактур. Если таковых в течение 3 месяцев не было, то и вносить сведения об операциях не требуется.

Правила по заполнению бланка разрешают вести его как в электронной форме, так и на бумажных носителях. Если придерживаетесь электронной версии, то по итогам квартала листы журнала придется распечатать, скрепить нитками, проставить нумерацию страниц, заверить у директора и поставить печать организации, если она используется. Журнал подлежит длительному хранению (на срок от 4 лет), поскольку его данные могут быть запрошены налоговой инспекцией при решении спорных вопросов.

Что записывать в журнал

В шапке формы прописываются данные об организации — ее название в полном или сокращенном виде, ИНН, КПП. Если журнал ведет предприниматель, то прописывается его фамилия, имя и отчество, номер ИНН. Затем показывается отчетный квартал, за который заполняется регистр.

Затем показывается отчетный квартал, за который заполняется регистр.

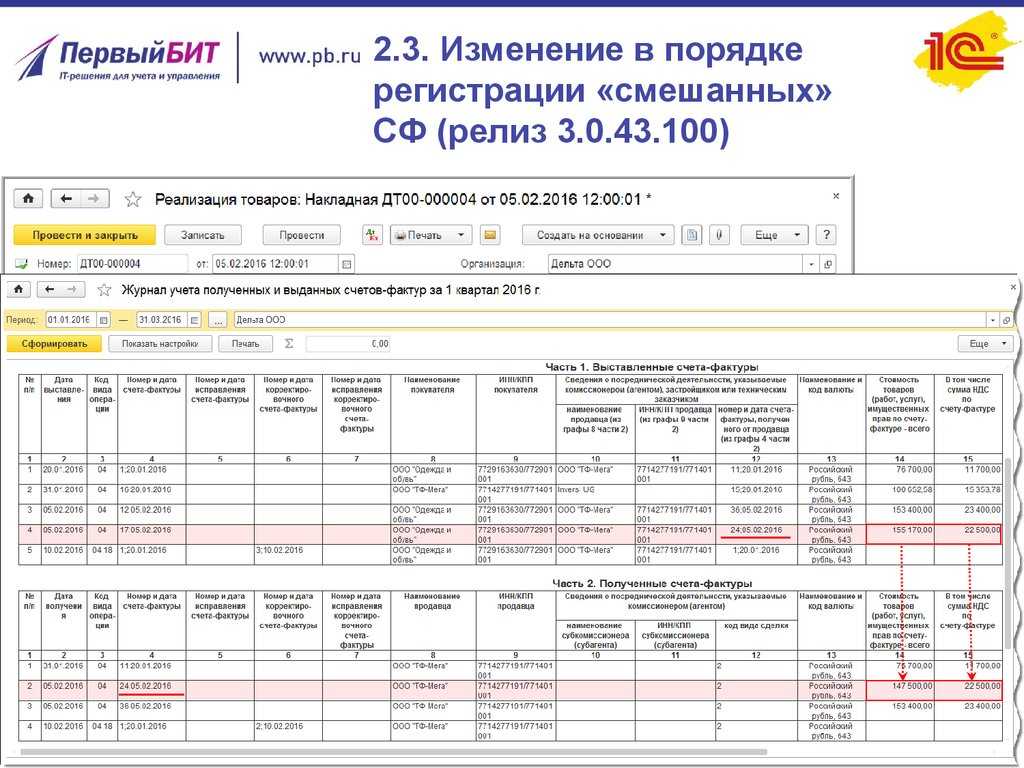

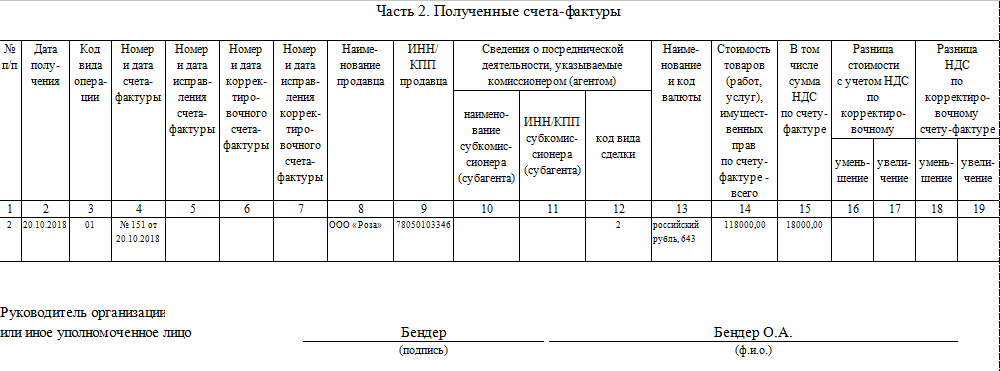

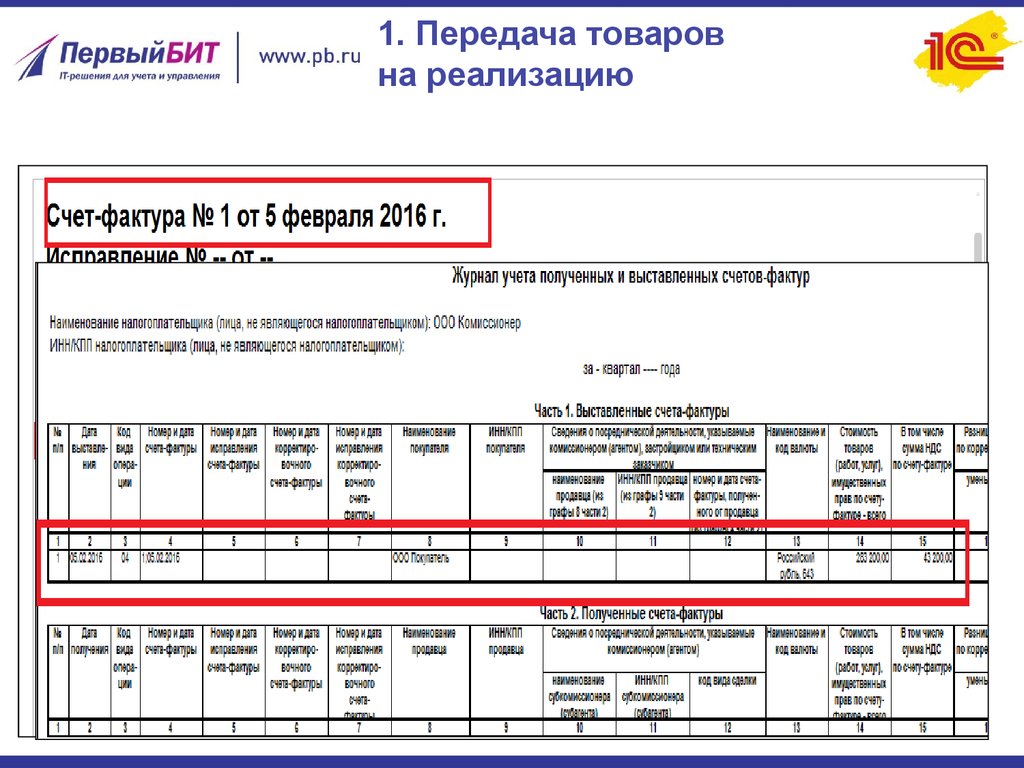

Журнал учета выставленных счетов фактур делится на 2 раздела — большие таблицы, в которые по хронологии вносятся записи о выданных и полученных счетах-фактурах, включая исправленные и корректировочные документы.

Так, в первую таблицу заносится информация о сделке, стоимости и реквизитах счета-фактуры. Сначала укажите порядковый номер записи и дату выдачи документа (графы 1 и 2). Затем требуется заполнить графу 3 «Код вида операции» — его берут из перечня, утв. Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@.

В графе 4 записываются порядковый номер и дата составления счета-фактуры. В графах 5, 6, 7 — данные откорректированных и правленных документов.

В графу 8 и 9 вносят название, ИНН и КПП покупателя. В графах 10-12 отражаются сведения из счетов-фактур, полученных от продавцов. В графе 13 — название и код валюты (для российского рубля — 643).

В графу 14 переносится стоимость товаров из строки 9 счета-фактуры, а графу 15 — сумма НДС из строки 8 счета фактуры (по графе «Всего к оплате»). Остальные графы таблицы заполняются при необходимости. Вторая таблица журнала — о полученных счетах-фактурах заполняется аналогичным образом.

Остальные графы таблицы заполняются при необходимости. Вторая таблица журнала — о полученных счетах-фактурах заполняется аналогичным образом.

Подать журнал учета полученных счетов-фактур

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхСпасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данныхПроверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данныхАнна Мясникова

Старший экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ»

Начисление и уплата налогов, отчетность (ОСН) | Бухгалтеру | Руководителю | Pro K+

Посредники, не являющиеся налогоплательщиками НДС, обязаны ежеквартально предоставлять журнал учета полученных и выставленных счетов-фактур. Первый отчет в 2023 году нужно сдать до 20 января 2023 года (п. 5.2 ст. 174 НК РФ).

Первый отчет в 2023 году нужно сдать до 20 января 2023 года (п. 5.2 ст. 174 НК РФ).

Куда сдавать отчет?

Отчет сдавайте в инспекцию по месту своего учета. Журнал предоставляют каждый квартал, в котором посредник продавал или покупал товары, работы, услуги для принципала. Срок сдачи – не позднее 20 января 2023 года.

По какой форме и как подать журнал?

Журнал можно сдать только в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Форму журнала и подробные материалы смотрите по ссылкам:

Форма журнала учета полученных и выставленных счетов-фактур

Статья: Журнал учета счетов-фактур: кто ведет, как сдает и что будет, если этого не сделать

Типовая ситуация: Как вести журнал учета счетов-фактур

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro K+ Купля-продажа недвижимости: риски при сделке Pro K+ Как защитить права на товарный знак Pro K+ Зарплата и НДФЛ резидента и нерезидента: в чем отличия?

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

Права на объект интеллектуальной собственности, передача исключительных и не исключительных прав по лицензионному договору

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Запись накладной поставщика в журнал накладных — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

В этом руководстве показано, как записывать счета поставщиков, не связанные с заказами на покупку. Примеры этого типа счета включают расходы на поставки или услуги. В этой записи используется демонстрационная компания USMF.

- Перейдите к Область переходов > Модули > Кредиторская задолженность > Рабочие области > Запись накладной поставщика .

- На панели действий щелкните Новый журнал счетов .

- Нажмите Новый .

- В поле Имя введите имя журнала или нажмите кнопку раскрывающегося списка, чтобы открыть поиск.

- В поле Описание введите значение.

- На панели действий щелкните Строки . В поле Дата введите дату проводки, которая будет обновлять Главную книгу.

- В поле Счет указать Счет поставщика .

- В поле Счет введите номер счета.

- В поле Описание введите значение.

- В поле Credit введите число.

- В поле Корректирующий счет введите номер счета или нажмите кнопку раскрывающегося списка, чтобы открыть поиск

- Налоговая группа будет использоваться по умолчанию из учетной записи поставщика.

- Налоговая группа

- Срок оплаты будет рассчитываться на основе условий платежа.

- Скидка по оплате наличными по умолчанию будет использоваться со счета поставщика.

- Если вы включили рабочий процесс журнала накладных поставщика, нажмите Рабочий процесс > Отправить .

- Когда ваша заявка будет одобрена, дата будет перенесена на первый день следующего открытого периода, если дата проводки транзакции попадает в период Приостановлено или Закрыто для проводки бухгалтерской книги.

- Когда ваша заявка будет одобрена, дата будет перенесена на первый день следующего открытого периода, если дата проводки транзакции попадает в период Приостановлено или Закрыто для проводки бухгалтерской книги.

- Нажмите Сообщение .

- Закрыть страницу.

Проводка проверки и имитации в журнале накладных поставщиков

В журнале накладных поставщиков Проверка и Имитация проводки 9Опции 0023 доступны в меню Validate .

- Подтвердить — журнал проверяется на наличие определенных ошибок. Проверка вернет только успешные сообщения или сообщения об ошибках.

- Имитация проводки — Процесс проводки выполняется без проводки журнала, и будут отображаться сведения о транзакциях с ваучерами.

Обратная связь

Просмотреть все отзывы о странице

Разноска накладных в журнале накладных

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

Важно

Это содержимое заархивировано и не обновляется. Актуальную документацию см. в документации по продукту Microsoft Dynamics 365. Последние планы выпуска см. в разделе Планы выпуска Dynamics 365 и Microsoft Power Platform.

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

Используйте эту процедуру для разноски накладных, введенных в журнал накладных.

(ESP) Необходимо указать дату доставки, чтобы рассчитать срок оплаты ваучера журнала.

Click Кредиторская задолженность > Журналы > Счета-фактуры > Журнал счетов .

Создать журнал. Дополнительные сведения см. в первых шагах в разделе Создание и проверка журналов и строк журналов.

Нажмите Строки и введите информацию о первом счете поставщика.

По умолчанию поле Дата содержит системную дату. При необходимости вы можете ввести другую дату, и эта дата появится в разнесенном счете-фактуре.

Введите информацию, необходимую для публикации:

Счет – Номер счета поставщика.

Счет-фактура – Номер счета-фактуры поставщика.

Кредит или Дебет – Сумма счета. Поле Credit используется для покупок поставщиков, а поле Debit используется для кредит-нот.

Корректирующий счет – Корректирующий счет должен иметь ту же валюту, что и Валюта 9поле 0023.

Введите информацию в другие поля, например Описание , если необходимо.

(США) Щелкните вкладку Счет-фактура . В поле 1099 ящик выберите код ящика 1099 для скидки на исходный выпуск (OID).

(США) В поле 1099 сумма введите сумму, которая должна быть указана в форме 1099.

(ESP) На вкладке General в Дата доставки поле, выберите дату, когда товары или услуги будут доставлены. На вкладке Обзор поле Срок выполнения обновляется сроком выполнения, рассчитанным для ваучера.

Щелкните Подтвердить > Подтвердить только ваучер , чтобы запустить проверку готовности ваучера к проводке.

Примечание

Если контроль бюджета включен и соответствующие исходные документы и журналы включены для контроля бюджета, Форма ваучера журнала может отображать значок проверки бюджета. Красный крестик означает, что проверка бюджета не удалась, желтый треугольник означает, что проверка бюджета прошла с предупреждениями, а зеленая галочка означает, что проверка бюджета прошла успешно.

Об авторе