Журнал выдачи трудовых книжек: Журнал учета трудовых книжек образец

Журнал выдачи трудовых книжек \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Журнал выдачи трудовых книжек (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Журнал выдачи трудовых книжекСудебная практика: Журнал выдачи трудовых книжек Открыть документ в вашей системе КонсультантПлюс:Постановление Восьмого арбитражного апелляционного суда от 21.02.2020 N 08АП-16521/2019, 08АП-16522/2019 по делу N А70-9106/2018

Требование: Об отмене определения об истребовании документов должника.

Решение: Определение отменено частично.»- сведения о фактической численности работников в форме справки, утвержденное штатное расписание или штатную расстановку рабочих; — кадровые документы за весь период деятельности предприятия: книгу учета движения трудовых книжек и вкладышей из них, трудовые книжки, трудовые договоры, приказы, личные карточки работников, расчетные ведомости; — сведения о выданных доверенностях в форме копии журнала учета выдачи доверенностей; — наименование и адреса организаций, в которых ООО «Автотехцснтр-29» является учредителем (участником), сведения о доле участия; — нормативно-правовые акты органов исполнительной власти, касающиеся ООО «Автотехцентр-29», ее функций и видов деятельности; — сведения об ООО «Автотехцентр-29″ и функционировании службы безопасности (охраны) предприятия, материально ответственных лицах и лицах, ответственных за технику безопасности, пожарную безопасность, с предоставлением соответствующих приказов;»Статьи, комментарии, ответы на вопросы: Журнал выдачи трудовых книжек Путеводитель по кадровым вопросам.

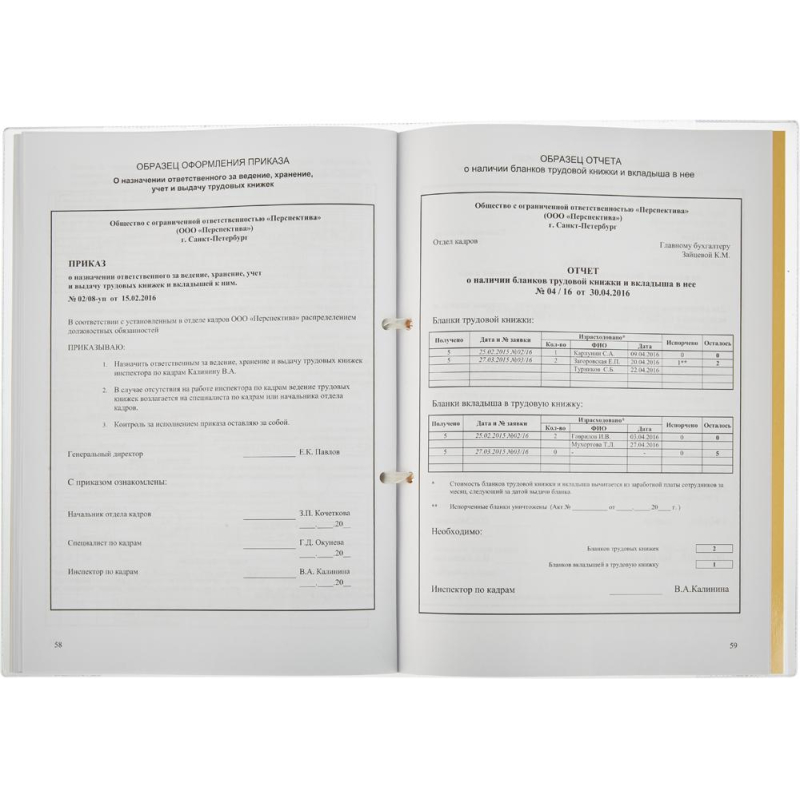

Заполнить книгу учета бумажных трудовых

Заполнить книгу учета бумажных трудовыхКнига заполняется не в пределах календарного года, что характерно для большинства регистрационных книг и журналов, а до полного использования всех ее страниц, т. е. ведется на протяжении нескольких лет.

е. ведется на протяжении нескольких лет.

После полного заполнения книги учета начинается ведение новой книги с очередного порядкового номера. Законченная книга остается на рабочем месте кадровика и не сдается в архив, т.к. используется при увольнении работников, расписывающихся за полученные ими трудовые книжки.

В дальнейшем книга учета движения трудовых книжек и вкладышей в них в общем порядке (по описи) передается на хранение в архив организации. Срок хранения этой книги учета составляет 50 лет.

На заметку!

Книгу учета трудовых книжек нужно хранить в сейфе.

Прием трудовой книжки и выдача новой книжки при устройстве на работу

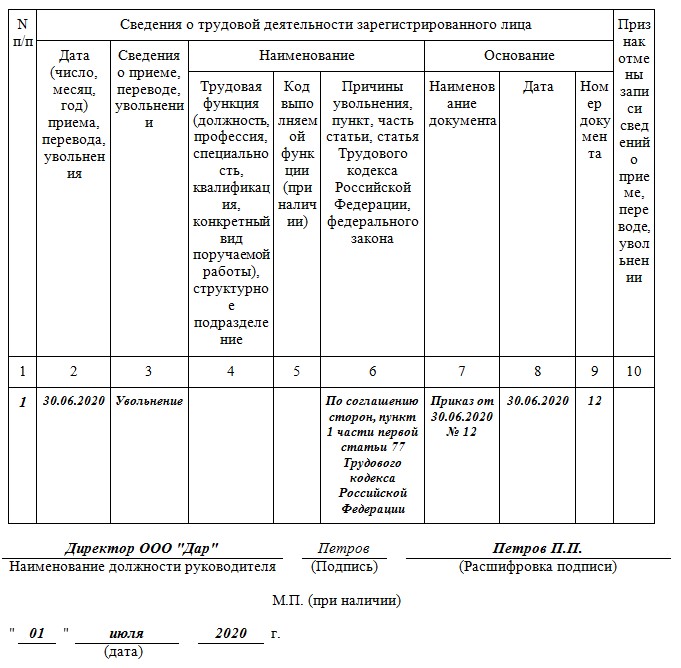

- В первой графе укажите порядковый номер регистрации трудовой книжки или вкладыша (книжки и вкладыши регистрируются подряд).

- В следующих трех графах поставьте дату (число, месяц, год) приема на работу, заполнения трудовой книжки или вкладыша в нее.

- Впишите полностью фамилию, имя и отчество владельца трудовой книжки.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк.

Сокращения или инициалы недопустимы, поэтому вы можете использовать необходимое количество строк. - Занесите серию и номер трудовой книжки или вкладыша. Работники старшего возраста могут предъявить трудовые книжки образца 1938 г., где нет серии и номера. В этом случае в шестой графе сделайте прочерк, чтобы показать отсутствие серии и номера, иначе пробел в графе может восприниматься как небрежное заполнение книги учета (пропуск информации).

- В следующей графе укажите должность (профессию, специальность) работника, указанную в трудовой книжке. Вместо должности (профессии, специальности) можете указать конкретную трудовую функцию.

- Укажите наименование структурного подразделения (либо всю иерархию структурных подразделений) организации, в которое принят работник. Например, отдел маркетинга, сектор рекламы.

- Впишите дату и номер распорядительного документа (приказа, распоряжения) или иного решения работодателя (например, протокола общего собрания участников общества с ограниченной ответственностью), на основании которого произведен прием работника.

Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк.

Необходимо отметить, что девятая графа заполняется только при регистрации трудовых книжек (как предъявленных paботниками, так и оформляемых впервые). При регистрации вкладышей в трудовые книжки никаких ссылок на приказы (распоряжения) быть не может, поэтому в девятой графе можно поставить прочерк. - В графе 10 ставится личная подпись (собственноручная роспись) специалиста кадровой службы, принявшего у работника трудовую книжку или оформившего книжку впервые.

- В графе 11 впишите сумму (в рублях), которая была уплачена работником за бланк трудовой книжки или вкладыша (только при регистрации трудовых книжек, оформленных впервые, или регистрации выданных работникам вкладышей). В остальных случаях, т.е. при регистрации предъявляемых работниками трудовых книжек (или, если книжка была выдана бесплатно), поставьте в этой графе прочерк, показывая, что деньги с таких работников не взимались.

Выдача книжки при увольнении

В графе 12 работник ставит дату выдачи ему трудовой книжки, т. е. дату увольнения (последнего дня работы), а в графе 13 — расписывается в получении трудовой книжки.

е. дату увольнения (последнего дня работы), а в графе 13 — расписывается в получении трудовой книжки.

Если в день увольнения выдать трудовую книжку невозможно по причине отсутствия работника или его отказа от получения книжки, работодатель направляет работнику уведомление о необходимости явиться за трудовой книжкой или дать согласие на отправление ее по почте. В этом случае в 12 и 13 графах книги учета соответственно указываются:

- дата и номер уведомления (телеграммы или заказного письма), направленного работнику;

- дата отправки с согласия работника трудовой книжки по почте.

Дополнительно можно указать номера почтовых квитанций, которые подшиваются в дело в кадровой службе вместе с копиями отправленных работникам уведомлений или сопроводительных писем к высланным трудовым книжкам.

Если в период работы в организации работнику оформлялся вкладыш, то при увольнении он должен расписаться не только за полученную трудовую книжку, но и за выданный ему вкладыш, т. к. он регистрируется в книге отдельной строкой в момент его заведения.

к. он регистрируется в книге отдельной строкой в момент его заведения.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

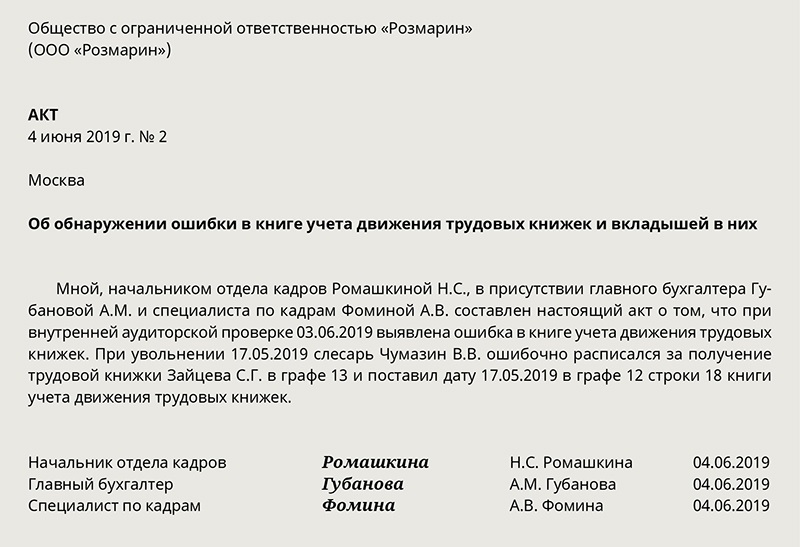

Как втиснуть запись в графу 13 книги учета при переходе на электронные трудовые? Формулировка от эксперта

Работник предпочел перейти на электронную трудовую книжку, как втиснуть запись в графу 13 книги учета? Какую формулировку допустимо использовать?Эксперт по трудовым отношениям Юлия Жижерина поделилась у себя на странице в Facebook.

«Коллеги, а вы делали уже запись в книге учета трудовых книжек в связи с выдачей трудовой книжки, когда работник отказывает от ведения бумажной трудовой книжки? У вас вместилась вся запись в графу 13 книги учета?

Вот и у моих клиентов не помещалась, и они спрашивали: «Что делать?».Не могу же я просто отмахнуться от моих любимых клиентов:-). Пришлось обращаться в Онлайн-инспекцию по этому вопросу.

Делюсь результатами!

Делюсь результатами!Итак, в случае, если работник откажется от ведения бумажной трудовой книжки, необходимо внести соответствующую запись в трудовую, выдать ее работнику и внести запись в книгу учета движения трудовых книжек.

Минтруд предложил формулировку (Письмо от 12.02.2020 № 14-2/В-150):

«Выдана на руки на основании письменного заявления (фамилия, имя, отчество) о предоставлении ему (ей) работодателем сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации (часть 2 статьи 2 Федерального закона N 439-ФЗ)».Однако такая формулировка не помещается в графу 13 Книги учета трудовых книжек! В связи с этим мы написали запрос в Онлайн-инспекцию: Можно ли писать эту формулировку, используя несколько строк книги учета и (или) свободное место внизу страницы книги? Можно ли использовать штамп с формулировкой, указанной в Письме Минтруда и проставлять оттиск в графе 13? Можно ли использовать другие, более короткие формулировки? Представители Роструда разместили следующие разъяснения:

-

Работодатель вправе использовать несколько строк книги учета движения трудовых книжек при внесении указанной записи.

Ответственность за это не предусмотрена.

Ответственность за это не предусмотрена. - Сокращенная формулировка записи допустима.

- Можно использовать штамп с формулировкой, указанной в Письме от 12.02.2020 № 14-2/В-150, и проставлять его в графе 13 с подписью работника.

Ответ:«Можно ли использовать конкретно такую формулировку: „Выдана на руки на основании письменного заявления о предоставлении сведений о трудовой деятельности в соответствии со ст 66.1 ТК РФ“?

„Приведенная Вами формулировка при заполнении книги учета движения трудовых книжек допустима“.У меня прямо чувство, будто Онлайн-инспекция меня похвалила:-)».

А ниже автор приводит полезные ссылки с разъяснениями:

Journal / Workbook Guidelines

Journal / Workbook GuidelinesРуководящие принципы для журнала / рабочей тетради

Журнал / рабочая тетрадь потребуется два разных вида письма:

- Фрирайтинг или мозговой штурм

(далее именуемые «журнальные записи»), либо в ответ на

конкретный вопрос, подсказка или вопрос по вашему выбору, релевантный

к

широкая тема счастья.

Цель

из

журнал

записи

является

к

дать тебе

возможность проработать вопросы и идеи класса на вашем

собственный

темп и в

по-своему.В таких статьях грамматика,

стиль и структура не важны; в

Единственное, что имеет значение, это то, попали ли вы в свое мышление, «где-то»,

определяется свободно. Не беспокойтесь о введении, исправлении грамматики

или орфография, или выводы; не беспокойтесь о резких сменах

в теме, если вы так думаете. Попробуй зайти так далеко

как вы можете со своими наблюдениями и идеями. Заведи свой мозг и посмотри, что

он хочет выплеснуться наружу.Поскольку оценка может задушить изобретение,

Я сведу к минимуму оценку конкретных записей журнала, используя

система проверки / плюс / минус, которую я объясню в классе.

Цель

из

журнал

записи

является

к

дать тебе

возможность проработать вопросы и идеи класса на вашем

собственный

темп и в

по-своему.В таких статьях грамматика,

стиль и структура не важны; в

Единственное, что имеет значение, это то, попали ли вы в свое мышление, «где-то»,

определяется свободно. Не беспокойтесь о введении, исправлении грамматики

или орфография, или выводы; не беспокойтесь о резких сменах

в теме, если вы так думаете. Попробуй зайти так далеко

как вы можете со своими наблюдениями и идеями. Заведи свой мозг и посмотри, что

он хочет выплеснуться наружу.Поскольку оценка может задушить изобретение,

Я сведу к минимуму оценку конкретных записей журнала, используя

система проверки / плюс / минус, которую я объясню в классе. - Упражнения разного

виды в ответ на конкретные запросы. Разница между журналом

запись и упражнение в том, что упражнение не вызывает

для фрирайтинга, но некоторые другие, более конкретные задачи (например, тезис

для статьи — краткое изложение аргументов в тексте, который мы прочитали в классе,

и т.

Упражнения имеют разные цели в зависимости от упражнения — обычно попрактиковаться в навыках, которые требуются в предстоящей статье или в целом полезны в жизни. В некоторых случаи (например, когда вам нужна информация о том, насколько хорошо вы на упражнение в порядок к делать хорошо на бумаге к которое ведет упражнение), может потребоваться оценка за упражнение.В таких случаях я ставлю упражнения на 10 баллов шкала, где 9-10 — это A, 8 — это B, 7 — это C, 6 — это D, а 0-5 — это F. Эти оценки предназначены только для информации; количество упражнений в качестве часть из журнал / рабочая тетрадь, которая будет оценивается в соответствии с системой, описанной ниже.

Даты взносов в журнал записи и упражнения будут объявлены в классе, поэтому, если вы отсутствуете, будьте обязательно спросите, поручил ли я какую-то работу, желательно по электронной почте задолго до следующий класс.

Формат .

За исключением случаев, когда я прошу вас писать в классе, следует делать записи в дневнике.

на компьютере (не в последнюю очередь, чтобы вы могли использовать этот материал в своей статье

если

ты

появиться

с участием

что-то

полезный). Датируйте свои записи и разделяйте их одним пробелом, оставляя большое поле на

правая сторона, так что у меня есть место для ответа. Упражнения могут быть написаны от руки или

текст обрабатывается соответствующим образом. Когда вы сдаете журнал целиком, включайте

сразу все ваши упражнения и записи в журнале, в том числе повернутые

в ранее и возвращенном, в конверте или папке достаточно большого размера

к

держать

их.

Как журнал / рабочие тетради будет оцениваться. Чтобы дать вам как можно больше свободы для исследования, и чтобы свести к минимуму риск совершения ошибок во время обучения, журнал будут оцениваться по следующей системе:

- Чтобы получить B или выше, ты должны успешно выполнить все упражнения и записи в журнале и превратить их вовремя. (Что «успешно полный «означает, что зависит от назначения — обычно это просто означает делать то, что требует задание, и относиться к нему серьезно.)

- Чтобы получить пятерку, вы должны

выполнить минимальные требования, перечисленные выше, и ваш журнал / рабочую тетрадь,

взятые в целом, должны поддерживать высокий уровень продуманности, оригинальности,

интеллектуальные амбиции, трудолюбие, изысканность, готовность

заниматься идеями, острота восприятия, понимание ключевых слов

концепции и так далее — короче говоря, общее качество вашей работы должно

быть

высокий.

Граница возможны сорта (В +, А-).

Если вы не соответствуете минимальные требования, перечисленные выше, я сделаю вычеты из вашей оценки. Вычеты будут определяться в индивидуальном порядке, но в общем, вы должны ожидать, что я буду соблюдать следующие правила:

- вычту 10 баллов из итоговой оценки журнала / рабочей тетради за каждое пропущенное упражнение или журнал Вход. Я могу брать меньшие вычеты за записи или упражнения, которые только минимально существенный или незначительно успешный.Я оставляю за собой право особо трудоемкие упражнения считать вдвое, т.е. вычесть 20% из дневника / рабочей тетради, если вы пропустите такое упражнение, а не 10%. Двойные упражнения будут обозначены как таковые заранее.

- Вы можете сдать один

запись в журнале или опоздание без штрафа. После этой халявы, если

вы сдали запись в дневнике или упражняетесь поздно, я вычту 1 балл из

в

окончательный

журнал / рабочая тетрадь

оценка за каждый календарный день, когда наступает опоздание, максимум до 5 баллов за

поздняя запись в журнале или упражнение.

(Вероятно, всего будет 8-10

записи в журнале и упражнения, поэтому поздняя сдача на работу может

обойдется вам в 50% вашей итоговой оценки в журнале / рабочей тетради.)

(Вероятно, всего будет 8-10

записи в журнале и упражнения, поэтому поздняя сдача на работу может

обойдется вам в 50% вашей итоговой оценки в журнале / рабочей тетради.) - Если включить журнал / рабочая тетрадь в целом опаздываю, я вычту 1 балл из итоговой оценка журнала / рабочей тетради за каждый календарный день опоздания.

- Если вы пропустите упражнение

или запись в журнале из-за отсутствия — например, если мы пишем бесплатно

в день вашего отсутствия в классе — вы можете сдать эту работу поздно без

штраф, если вы свяжетесь со мной по электронной почте до следующего

классный период.Я дам вам знать ваш новый срок для этого

работа по обратной электронной почте (обычно это будет следующее занятие). Я вообще

не сочувствую оправданию, которое вы пытались отправить по электронной почте, но письмо не было

пройти через,

так

если

что появляется

происходить с вами,

оставьте сообщение на мою голосовую почту на 3090 перед следующим занятием, чтобы установить

время, когда вы пытались меня схватить.

О журналах и книгах ScienceDirect

Списки названий журналов:

Elsevier продолжает добавлять журналы в ScienceDirect.Будьте в курсе доступных заголовков и изменений заголовков.

Получите обзор подписки ScienceDirect Complete для вашей организации.

Коллекции архивов журналов:

Архивы журналов обеспечивают доступ к историческим записям, опубликованным до 1995 года, некоторые из которых относятся к тому 1, выпуску 1.

- Архивные файлы Elsevier — статьи из журналов, опубликованных Elsevier до 1995 года; включает названия обществ, которым предоставлены электронные права

- Urban & Fisher Archives — статьи в области наук о жизни и здоровье, опубликованные под известным издательством Urban & Fischer с 1960-х по 2000 год

Списки названий коллекций и изданий журналов:

- Freedom Коллекция 2017-2021 * — доступна только для академических клиентов ScienceDirect Complete; предлагает доступ к дополнительному контенту журнала Elsevier без подписки; не включает названия Cell Press, Lancet и Clinics, а также некоторые сторонние издатели и общества

- Subject Collections — предлагает экономичный способ для клиентов ScienceDirect Complete получить дополнительный доступ к глубокому содержанию в определенной области

- Mathematics Subject Collection — включает 16 математических журналов Elsevier с самым высоким рейтингом

- Названия включены или исключены из одного или нескольких пакетов со скидкой в 2021 году — могут быть изменены; электронные права на любое название могут изменяться по усмотрению издателя или общества.

- College Editions — названия доступны в трех коллекциях изданий колледжей: здоровье и науки о жизни; физические науки; и социальные и поведенческие науки

- Corporate Edition — специально разработано для исследовательских и опытно-конструкторских групп, работающих в промышленности и коммерческом секторе; не включает журналы Cell Press, названия третьих лиц и избранных обществ, переданные названия и названия, опубликованные до 1995 г.

- Government Edition — специально разработано для исследовательских групп в государственных ведомствах, агентствах и министерствах, а также для некоммерческих исследовательских организаций; не включает журналы Cell Press, названия третьих лиц и избранных обществ, переданные названия и названия, опубликованные до 1995 г.

Подробнее о подписке на коллекции и выпуски журналов Elsevier

Подробнее о подписке на наши коллекции Special Journal — включает информацию о Cell Коллекции Press, Lancet и Clinics, а также наши коллекции на испанском, французском и итальянском языках и многое другое.

Узнайте больше о нашей коллекции премиальных журналов

* Дополнительная информация для текущих клиентов Freedom Collection:

Клиенты, которые подписались на Freedom Collection до 2013 года, должны сохранить доступ к The Lancet, The Lancet Infectious Diseases, The Lancet Neurology и The Lancet Oncology на время подписки.

Определения — Типы статей: в чем разница между газетами, журналами и журналами?

Реферат : Краткий обзор содержания статьи, в котором приводятся подробные сведения о статье.Реферат может быть написан автором статьи, как в случае с большинством профессиональных журналов, или может быть предоставлен профессиональными индексаторами, как в случае со многими статьями, включенными в исследовательские базы данных.

Статья : Статья намного короче книги, она может состоять из параграфа или двух или нескольких десятков страниц. Статьи могут касаться любой темы, которую автор решает изучить, и могут отражать мнение, новости, исследования, обзоры, инструкции, практически любую направленность. Статьи появляются в газетах, журналах, отраслевых изданиях, журналах и даже в книгах. Из-за своей относительной краткости статьи обычно используются для предоставления актуальной информации по широкому кругу тем.

Статьи появляются в газетах, журналах, отраслевых изданиях, журналах и даже в книгах. Из-за своей относительной краткости статьи обычно используются для предоставления актуальной информации по широкому кругу тем.

Рецензия на книгу : Обычно краткая статья, в которой дается оценка книги. Обзор может оценить важность вклада книги в конкретную область исследования или может дать рекомендации потенциальным читателям книги. В обзорах художественной литературы обычно отмечается оригинальность, стиль и удобочитаемость.Хотя это важный инструмент, помогающий исследователю оценить ценность книги для его или ее темы исследования, рецензия на книгу сама по себе обычно недостаточна для использования в качестве источника в исследовательском проекте.

Выпуск : Разовое регулярное издание журнала, журнала, газеты, информационного бюллетеня или отраслевого издания. Журнал или журнал, который выходит ежемесячно, будет выходить двенадцать номеров в год.![]() Новостные журналы, такие как Time и Newsweek, выходят еженедельно и будут выходить 52 номера в год.Газеты могут выходить ежедневно или еженедельно. Ежедневно выйдет 365 выпусков в год. Обычно выпуски нумеруются, поэтому журнал, который публикует двенадцать выпусков в год, начиная с января, будет нумеровать каждый выпуск последовательно (выпуск 1, январь; выпуск 2, февраль; выпуск 3, март и т. Д.).

Новостные журналы, такие как Time и Newsweek, выходят еженедельно и будут выходить 52 номера в год.Газеты могут выходить ежедневно или еженедельно. Ежедневно выйдет 365 выпусков в год. Обычно выпуски нумеруются, поэтому журнал, который публикует двенадцать выпусков в год, начиная с января, будет нумеровать каждый выпуск последовательно (выпуск 1, январь; выпуск 2, февраль; выпуск 3, март и т. Д.).

Журнал : регулярно публикуемый сборник статей, посвященных темам, относящимся к определенной академической дисциплине или профессии. Журналы могут публиковаться ежемесячно, раз в два месяца, ежеквартально, раз в полгода или даже ежегодно.Вероятно, наиболее распространенная периодичность публикации — ежемесячно и ежеквартально. Журнальные статьи обычно имеют большой объем (часто более 10 страниц) и обычно отражают исследования, будь то обзоры существующих исследований или обсуждения оригинальных исследований. Большинство журнальных статей будет предваряться аннотацией и включать обширную документацию в самой статье или в конце статьи. Большинство исследований начинается с обзора существующей литературы по теме и продолжается развитием новых идей или новых исследований по теме.Статьи обычно пишут эксперты в своих областях, хотя журналы также могут публиковать письма своих читателей с комментариями к статьям, опубликованным в предыдущих выпусках. Журналы могут также включать авторские статьи или редакционные статьи. Примеры журналов: Journal of the American Medical Association, American Sociological Review, Psychological Reports, Publications of the Modern Language Association, Educational Research Quarterly и Evolutionary Biology.

Большинство исследований начинается с обзора существующей литературы по теме и продолжается развитием новых идей или новых исследований по теме.Статьи обычно пишут эксперты в своих областях, хотя журналы также могут публиковать письма своих читателей с комментариями к статьям, опубликованным в предыдущих выпусках. Журналы могут также включать авторские статьи или редакционные статьи. Примеры журналов: Journal of the American Medical Association, American Sociological Review, Psychological Reports, Publications of the Modern Language Association, Educational Research Quarterly и Evolutionary Biology.

Обзор литературы : Важная часть почти любого исследовательского проекта, обзор литературы состоит из обзора ранее опубликованных или неопубликованных материалов, которые сосредоточены на конкретном исследуемом предмете.Например, исследователь, изучающий, существует ли связь между музыкальными способностями и академической успеваемостью учащихся младших классов, должен начать с поиска статей, книг и других материалов, отражающих предыдущие исследования по этой теме. Функция обзора состоит в том, чтобы определить, что уже известно по теме, и предоставить базу знаний для текущего исследования.

Функция обзора состоит в том, чтобы определить, что уже известно по теме, и предоставить базу знаний для текущего исследования.

Журнал : регулярно публикуемый сборник статей, которые могут быть посвящены любой теме в целом или темам, представляющим интерес для определенной группы, например любителей спорта, любителей музыки или декораторов дома.Журналы могут выходить еженедельно, ежемесячно, раз в два месяца или только несколько раз в год. Чаще всего журналы издаются еженедельно или ежемесячно. Статьи в журналах обычно пишутся для широкой читающей публики и не отражают углубленных исследований (исключением может быть отчет о расследовании, написанный в новостном журнале, который требует нескольких недель или месяцев исследований и интервью). Большинство журнальных статей не содержат ссылок и написаны собственными авторами журнала.Как правило, журнальные статьи легко читаются, они довольно короткие по объему и могут содержать иллюстрации или фотографии. Журналы также в значительной степени полагаются на рекламу, ориентированную на потребителей, как на источник дохода. Примеры журналов: Time, Newsweek, Rolling Stone, Popular Mechanics, Car and Driver, Interview, Good Housekeeping, Elle, GQ и Sports Illustrated.

Примеры журналов: Time, Newsweek, Rolling Stone, Popular Mechanics, Car and Driver, Interview, Good Housekeeping, Elle, GQ и Sports Illustrated.

Информационный бюллетень : регулярно публикуемый сборник кратких новостных статей, представляющих интерес для членов определенного сообщества.Профессиональные ассоциации могут выпускать информационные бюллетени, чтобы поддерживать свое членство в актуальном состоянии. Компании и школы могут выпускать информационные бюллетени, чтобы держать своих избирателей в курсе последних событий. Практически любой тип организации или общества может иметь свой собственный информационный бюллетень. Статьи в информационных бюллетенях обычно короткие, а весь бюллетень может занимать всего полдюжины страниц. Обычно это внутренние публикации, которые интересны в основном людям, которые участвуют в деятельности органа-эмитента. Они часто используются для информирования членов организации о предстоящих мероприятиях.Примеры информационных бюллетеней включают 401 (k) Advisor, Письмо о дневных услугах для взрослых, Black History News & Notes, Credit Card Weekly, Education Business Weekly, Информационный бюллетень Ассоциации музыкальных критиков и Новости помощи студентам.

Газета : регулярно публикуемый сборник довольно кратких статей, содержащих обновленную информацию о текущих событиях и интересах. Газеты, как правило, издаются ежедневно, еженедельно и раз в две недели, хотя графики их публикации могут быть менее регулярными. Большинство крупных газет издаются ежедневно с расширенным освещением по выходным.Газеты могут иметь национальную или международную направленность или могут быть ориентированы исключительно на конкретное сообщество или местность. Газетные статьи в основном пишутся сотрудниками и редакторами газет и часто не содержат имен авторов. Многие статьи, публикуемые в национальных, международных и региональных газетах, написаны различными авторами телеграфных услуг и распространяются на национальном или международном уровне. Примерами телеграфных услуг являются Reuters и Associated Press. Газеты полагаются на рекламу как часть своего дохода и могут также включать фотографии и даже цветные иллюстрации фотографий. Общей чертой большинства газет является редакционная страница, на которой редакторы высказывают мнения по актуальным темам и приглашают своих читателей высказать свое мнение. Примеры газет включают New York Times, Times of London, Florida Times-Union, Tampa Tribune, Denver Post, Guardian и USA Today.

Общей чертой большинства газет является редакционная страница, на которой редакторы высказывают мнения по актуальным темам и приглашают своих читателей высказать свое мнение. Примеры газет включают New York Times, Times of London, Florida Times-Union, Tampa Tribune, Denver Post, Guardian и USA Today.

Рецензируемый / рецензируемый журнал : Большинство академических / научных журналов используют предметных экспертов или «коллег» для рецензирования статей, рассматриваемых для публикации. Рецензенты внимательно изучают статьи, чтобы убедиться, что они соответствуют критериям журнала по тематике и стилю.Этот процесс гарантирует, что статьи соответствуют конкретному журналу и имеют высочайшее качество.

Торговый журнал : регулярно публикуемый сборник статей, посвященных темам, представляющим интерес для представителей определенной профессии, например правоохранительных органов, рекламы или банковского дела. Статьи, как правило, краткие и часто сообщают о событиях и новостях в определенной области, а также могут резюмировать текущие исследования, проводимые в определенной области. Торговые журналы могут также включать редакционные статьи, письма редактору, фотоочерки и рекламные объявления, ориентированные на представителей профессии.Хотя статьи в отраслевых журналах могут включать ссылки, списки литературы обычно краткие и не отражают подробных обзоров литературы. Статьи обычно пишутся с учетом конкретной профессии, но, как правило, они довольно доступны, так что человек, желающий узнать больше о профессии, все равно сможет понять статьи. Примеры отраслевых журналов: «Начальник полиции», «Образовательный дайджест», «Еженедельные новости энергетики», «Авиационная неделя и космические технологии», «Engineering News Record», «Design News» и «Traffic World».

Том : Большинство журналов и многие журналы, информационные бюллетени, газеты и отраслевые публикации присваивают номера томов годовым или полугодовым выпускам. Например, журнал, который издается четыре раза в год (ежеквартально), может присвоить каждому ежегодному сборнику из четырех выпусков номер тома, чтобы помочь определить, какие выпуски журнала были опубликованы в течение определенного года. Публикациям, которые публикуются чаще, чем ежемесячно, также могут быть присвоены номера томов, но они могут менять номера томов в середине года, так что в один год публикации может быть два тома.

Журнал Общества ранней книги

Мечтатель идет по лесу. Жемчуг (2-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 37 / 41v. © Совет Британской библиотеки.

Почерк на стене на празднике Валтасара. Чистота, Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 56 / 60v. © Совет Британской библиотеки.

Мечтатель засыпает.Жемчуг (1-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 37 / 41r. © Совет Британской библиотеки

Под темным пятном (детализация, усилена). Жемчуг (1-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 37 / 41r. © Совет Британской библиотеки.

Сновидец указывает на Жемчужную Деву, которая проповедует ему и предупреждает, чтобы он не переходил ручей. Жемчуг (3-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.х (ст. 3), лист 38 / 42р. © Совет Британской библиотеки.

Сновидец видит Жемчужину в Новом Иерусалиме. Жемчуг (4-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 38 / 42v. © Совет Британской библиотеки.

Сновидец видит Жемчужную Деву в Новом Иерусалиме (усиленный). Жемчуг (4-я миниатюра), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 38 / 42v. © Совет Британской библиотеки.

Ной в ковчеге. Чистота, Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 56 / 60r. © Совет Британской библиотеки.

Иона и Кит. Пейшенс, Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 82 / 86r. © Совет Британской библиотеки.

Иона и Кит. Терпение (усиленное), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 82 / 86r. © Совет Британской библиотеки.

Рисунок начальное начало Комментарий Пресвитера Филиппа к Иову. Médi-Athèque d’Agglomération de Cambrai, г-жа B 470, лист 2r (клише CNRS / IRHT).

Зеленый рыцарь обезглавленный (фрагмент). Гавейн и Зеленый рыцарь, Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 90 / 94v. © Совет Британской библиотеки.

Зеленый рыцарь обезглавлен (фрагмент). Литография Мэдли, воспроизведенная у Фредерика Мэддена, Сир Гавейн (Лондон: Ричард и Джон Тейлор (1839).

Гавейн ищет Зеленую часовню, деталь. Гавейн и Зеленый рыцарь, Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 125 / 129v. © Совет Британской библиотеки.

Гавейн приветствовал возвращение в Камелот, подробно. Гавейн и Зеленый рыцарь (усиленный), Лондон, Британская библиотека, MS Cotton Nero A.x (статья 3), лист 126 / 130r. © Совет Британской библиотеки.

Опишите и объясните цель специальных журналов и их важность для заинтересованных сторон — Принципы бухгалтерского учета, Том 1: Финансовый учет

Чем крупнее бизнес, тем больше вероятность того, что у него будет большой объем транзакций, которые необходимо регистрируются и обрабатываются в информационной системе бухгалтерского учета компании.Вы узнали, что каждая транзакция регистрируется в общем журнале, который представляет собой хронологический список транзакций. Другими словами, транзакции записываются в общий журнал по мере их возникновения. Хотя это правильная методология бухгалтерского учета, она также может создать громоздкий общий журнал, с которым нужно работать, и может затруднить поиск определенных фрагментов информации. Например, предположим, что покупатель Джон Смит 1 июня выставил счет за товар на 100 долларов. В общем журнале компания записывает следующее.

За этой записью журнала будет следовать запись в журнале для каждой другой транзакции, проводившейся компанией за оставшуюся часть периода. Предположим, 27 июня мистер Смит спросил: «Сколько я должен?» Чтобы ответить на этот вопрос, компании потребуется просмотреть все страницы общего журнала в течение почти целого месяца, чтобы найти все сделки купли-продажи, относящиеся к г-ну Смиту. И если бы г-н Смит сказал: «Я думал, что заплатил часть из них две недели назад», компании пришлось бы просмотреть общий журнал, чтобы найти все платежные записи для г-на.Смит. Представьте себе, что если бы в течение месяца было 1000 аналогичных транзакций продажи в кредит, каждая из них была бы записана в общем журнале аналогичным образом, и все другие транзакции, такие как оплата счетов или покупка товарно-материальных запасов, также были бы записаны, в хронологическом порядке в общем журнале. Таким образом, запись всех транзакций в общий журнал затрудняет поиск конкретных кусочков информации, необходимых для одного из наших клиентов, г-на Смита. Использование специального журнала и вспомогательных регистров может сделать информационную систему бухгалтерского учета более эффективной и упростить получение определенных типов информации.

Специальные журналы

Вместо того, чтобы иметь только один общий журнал, компании группируют операции одного вида вместе и записывают их в специальные журналы, а не в общий журнал. Это упрощает и повышает эффективность поиска определенного типа транзакции и ускоряет процесс публикации этих транзакций. В каждом специальном журнале все проводки суммируются в конце месяца, и эти итоги разносятся в главную книгу. Кроме того, вместо того, чтобы одно лицо вводило все транзакции во все журналы, компании часто назначают записи конкретного специального журнала одному человеку.Взаимосвязь между специальными журналами, общим журналом и главной бухгалтерской книгой можно увидеть на (Рисунок).

Особые и общие. Сводки транзакций формируют специальные журналы, и все транзакции в общем журнале разносятся в главную книгу. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

У большинства компаний есть четыре специальных журнала, но их может быть и больше, в зависимости от потребностей бизнеса. Четыре основных специальных журнала — это журнал продаж, журнал покупок, журнал денежных выплат и журнал денежных поступлений.Эти специальные журналы были созданы потому, что некоторые записи в журнале встречаются неоднократно. Например, продажа товаров за наличные всегда является дебетом по счету Денежные средства и кредитом по продажам, записанным в журнале денежных поступлений. Точно так же мы будем регистрировать продажу товаров в кредит в журнале продаж как дебет дебиторской задолженности и кредит продаж. Компании, использующие систему постоянного учета запасов, также регистрируют вторую запись для продажи с дебетованием стоимости проданных товаров и кредитованием запасов. Вы можете увидеть образцы записей на (Рисунок).

Журнал продаж. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Обратите внимание, что есть столбец для ввода даты проведения транзакции; столбец, указывающий клиента, к которому относится транзакция; номер счета-фактуры, который должен совпадать с номером счета-фактуры, выданного (в бумажном или электронном виде) клиенту; поле со ссылкой, которое указывает, что транзакция была проведена в учетной записи клиента, и может включать что-то столь же простое, как галочка или код, который связывает транзакцию с другими журналами и бухгалтерскими книгами; и последние два столбца, которые указывают счета и суммы дебетования и кредитования.

Покупки товарно-материальных ценностей в кредит будут регистрироваться в журнале покупок ((Рисунок)) с дебетованием товарно-материальных запасов и кредитом по счетам к оплате.

Журнал закупок. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Оплата счетов регистрируется в журнале выплат наличных денег ((Рисунок)) и всегда является дебетом по счетам к оплате (или другой кредиторской задолженности или расходам) и кредитом по счету денежных средств.

Журнал денежных выплат.(авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Поступление денежных средств от продажи товаров, в качестве оплаты по дебиторской задолженности или по другим операциям, регистрируется в журнале денежных поступлений ((Рисунок)) с дебетованием денежных средств и кредитом на источник денежных средств, независимо от того, это доход от продаж, платеж по дебиторской задолженности или какой-либо другой счет.

Журнал кассовых расписок. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

(рисунок) резюмирует типичные транзакции в специальных журналах, проиллюстрированных ранее.

| Виды и назначение специальных журналов | |||

|---|---|---|---|

| Название журнала | Цель журнала | Дебетированные счета | Счет (а) начислен (а) |

| Журнал продаж | Продажа в кредит | Дебиторская задолженность, себестоимость проданной продукции | Продажи, инвентарь |

| Журнал закупок | Покупки в кредит | Опись | Счета к оплате |

| Журнал денежных выплат | Оплата наличными | Может быть: Счета к оплате или другие счета | Наличные |

| Журнал кассовых расписок | Получение наличных | Наличные | Может быть: Продажи, счета к получению или другие счета |

| Общий журнал | Любая сделка, не охваченная ранее; корректировка и закрытие записей | Может быть: Расходы на амортизацию | Может быть: Накопленная амортизация |

Как вы все это запомните? Помните, что «наличные деньги — король», поэтому в первую очередь мы рассматриваем операции с наличными деньгами.Если вы получаете наличные, независимо от источника транзакции, и даже если это только часть транзакции, они попадают в журнал денежных поступлений. Например, если компания совершила продажу за 1000 долларов, а покупатель дал 300 долларов наличными и пообещал выплатить оставшийся баланс в будущем, вся транзакция будет занесена в журнал денежных поступлений, потому что некоторая денежная сумма была получена, даже если она была получена. только часть сделки. Вы не можете разделить эту запись журнала между двумя журналами, потому что дебет каждой транзакции должен равняться кредитам, иначе итоги вашего журнала не будут сбалансированы в конце месяца.Вы можете разделить эту транзакцию на две отдельные транзакции и рассматривать ее как продажу за наличные за 300 долларов и продажу за 700 долларов, но это также будет неуместным. Хотя сальдо на счетах главной книги было бы технически правильным, если бы вы это сделали, это неправильный подход. Хороший внутренний контроль требует, чтобы это была единичная транзакция, связанная с одним номером счета-фактуры на заданную дату, и ее следует полностью регистрировать в едином журнале, которым в данном случае является журнал денежных поступлений.Если денежные средства получены, даже если это только часть транзакции, вся транзакция заносится в журнал денежных поступлений. В этом примере транзакция, введенная в журнал кассовых поступлений, будет иметь дебет в кассу на сумму 300 долларов, дебет на счет дебиторской задолженности на 700 долларов и кредит на Продажи на 1000 долларов.

Если вы платите наличными (обычно путем выписки чека) по любой причине, даже если это только часть транзакции, вся транзакция регистрируется в журнале выплат наличными.Например, если компания приобрела здание за 500000 долларов и предоставила чек на 100000 долларов в качестве первоначального взноса, вся транзакция будет записана в журнале выплат наличными как кредит на 100000 долларов, кредит на ипотечный кредит на 400000 долларов и дебет зданий на сумму 500 000 долларов США.

Если транзакция не связана с наличными деньгами, она будет записана в одном из других специальных журналов. Если это продажа в кредит (также известная как продажа в счет), она регистрируется в журнале продаж.Если это покупка в кредит (также известная как покупка на счете), она регистрируется в журнале покупок. Если ничего из вышеперечисленного не указано, это заносится в общий журнал.

Бухгалтерские информационные системы

Давайте рассмотрим, как может выглядеть информационная система бухгалтерского учета Gearhead Outfitters ’. Какую информацию руководство компании сочтет важной? Аналогичным образом, какая информация может понадобиться внешним пользователям финансовых отчетов Gearhead? Указывают ли нормативные требования, что Gearhead необходимо отслеживать в своей системе бухгалтерского учета?

Gearhead захочет знать свое финансовое положение, результаты операций и денежные потоки.Такие данные помогут руководству принимать решения о компании. Точно так же внешние пользователи хотят, чтобы эти данные (баланс, отчет о прибылях и убытках и отчет о движении денежных средств) принимали такие решения, как предоставление кредита Gearhead .

Чтобы вести точный учет, необходимо учитывать деятельность компании. Например, закупаются запасы, производятся продажи, клиентам выставляются счета, собираются наличные, сотрудники работают, и им нужно платить, и несут другие расходы. Все эти операции включают разные процессы записи.Для инвентаризации потребуется журнал покупок. Для продаж потребуется журнал продаж, журнал денежных поступлений и журнал вспомогательной книги дебиторской задолженности (обсуждается ниже). Для расчета заработной платы и других выплат потребуются собственные журналы для точного отслеживания транзакций.

Такие журналы позволяют компании записывать бухгалтерскую информацию и составлять финансовую отчетность. Эти данные также предоставляют руководству информацию, необходимую для принятия обоснованных бизнес-решений. Например, вспомогательные бухгалтерские книги, такие как бухгалтерская книга дебиторской задолженности, предоставляют данные о сроках действия и возможности взыскания дебиторской задолженности.Таким образом, надлежащее проектирование, внедрение и обслуживание информационной системы бухгалтерского учета жизненно важны для устойчивости компании.

На какие еще вопросы можно ответить, проанализировав информацию, собранную информационной системой бухгалтерского учета? Подумайте о сроках складских заказов и потребностях в денежных потоках. Есть ли нефинансовая информация, которую нужно извлечь из системы бухгалтерского учета? Информационная система бухгалтерского учета должна предоставлять информацию, необходимую для достижения бизнесом своих целей.

Дочерние книги

В дополнение к четырем специальным журналам есть две специальные книги, вспомогательная книга дебиторской задолженности и вспомогательная книга кредиторской задолженности. Вспомогательная книга дебиторской задолженности содержит подробную информацию о каждом человеке, который должен компании деньги, как показано на (Рисунок). Каждый цветной блок представляет личный счет и показывает только сумму, которую человек должен компании. Обратите внимание, что вспомогательная бухгалтерская книга содержит дату транзакции и справочный столбец, чтобы связать транзакцию с той же информацией, опубликованной в одном из специальных журналов (или общем журнале, если специальные журналы не используются) — эта ссылка обычно представляет собой код, который ссылается на специальный журнал, например SJ, для специального журнала продаж, а также суммы задолженности в столбце дебета и произведенные платежи в столбце кредита.Суммы, причитающиеся всем физическим лицам, как указано во вспомогательной бухгалтерской книге, складываются вместе, чтобы сформировать контрольную сумму дебиторской задолженности, и она должна равняться сальдо дебиторской задолженности, зарегистрированному в главной бухгалтерской книге, как показано на (Рисунок). Основные сведения о вспомогательной книге дебиторской задолженности:

- Дебиторская задолженность в главной книге — это сумма всех итоговых сумм отдельных счетов, перечисленных во вспомогательной книге счетов дебиторской задолженности.

- Все суммы, причитающиеся компании в вспомогательной книге дебиторской задолженности, должны равняться суммам на счете главной книги дебиторской задолженности.

Дочерняя книга дебиторской задолженности. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дебиторская задолженность. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Вспомогательные книги должны быть сбалансированы и согласованы с главной книгой. Бухгалтерам, использующим QuickBooks и другие системы бухгалтерского учета, возможно, не придется выполнять этот шаг, потому что в этих системах вспомогательная бухгалтерская книга обновляет главную книгу автоматически.Однако недобросовестный человек может манипулировать бухгалтерскими записями, регистрируя на контрольном счете меньшую сумму денежных поступлений, чем записывается на карточках вспомогательной бухгалтерской книги. Бухгалтер по этике должен проявлять бдительность, чтобы обеспечить сбалансированность бухгалтерских книг и наличие надлежащего внутреннего контроля для обеспечения надежности системы бухгалтерского учета.

Вспомогательная книга кредиторской задолженности содержит подробную информацию обо всех суммах, которые компания должна людям и / или компаниям.В вспомогательной книге счетов к оплате каждый поставщик (физическое или юридическое лицо, у которого вы приобрели запасы или другие товары) имеет учетную запись, в которой отображаются сведения обо всех транзакциях. Подобно вспомогательному регистру дебиторской задолженности, вспомогательный журнал закупок указывает дату, когда произошла транзакция; справочный столбец, используемый таким же образом, как описано ранее для вспомогательных регистров дебиторской задолженности; и, наконец, вспомогательная бухгалтерская книга показывает начисленную или уплаченную сумму.Ниже приведены транзакции для ABC Inc. и XYZ Inc. Окончательный баланс, указанный в журнале покупок каждого дочернего предприятия, показывает сумму, которую компания должна ABC и XYZ.

Если сложить эти две суммы, компания должна в общей сложности 305 долларов перед двумя компаниями. 305 долларов — это сумма, которая будет отображаться в главной книге счетов к оплате.

Использование дочерней книги расчетов с поставщиками

Найдите сальдо каждого счета в приведенной ниже вспомогательной книге кредиторской задолженности.Обратите внимание, что каждая учетная запись поставщика имеет уникальный номер счета или AP №

.Решение

Учет компенсаций на основе запасов: записи в журнале

Согласно ОПБУ США, компенсация, основанная на акциях (SBC), признается как неденежный расход в отчете о прибылях и убытках. В частности, расходы SBC являются операционными расходами (как и заработная плата) и распределяются по соответствующим операционным статьям:

- SBC, выданные прямым работникам, относятся на себестоимость проданных товаров.

- SBC для инженеров НИОКР включено в расходы на НИОКР.

- SBC для менеджмента и лиц, занимающихся продажами и маркетингом, включается в общие и другие операционные расходы.

В консолидированном отчете о прибылях и убытках часто не указывается явно SBC в отчете о прибылях и убытках, но он присутствует внутри категорий расходов. Фактически, в сносках в финансовой документации часто подробно описывается распределение по категориям расходов.

Записи в журнале компенсаций на основе акций

Существуют две преобладающие формы компенсации, основанной на акциях: ограниченные акции и опционы на акции.Учет по GAAP немного отличается для обоих. Мы начнем с примера с ограниченным запасом, а затем перейдем к опционам на акции.

Пример ограниченного запаса

- 1 января 2018 года Jones Motors выпустила 900 000 новых акций с ограниченным доступом для сотрудников

- Текущая цена акций Jones Motors составляет 10 долларов за акцию

- Сотрудники не могут продавать свои акции в течение «периода обслуживания» 3 года

- Передача происходит только в том случае, если сотрудники остаются в компании на 2 года; в противном случае акции конфискуются

Записи журнала ограниченного учета запасов выглядят следующим образом:

1 января 2018 г. — дата выдачи

| Дебет | Кредиты | |

| Контрольный капитал — Незаработанная (отложенная) компенсация 1 | $ 9.0 миллионов | |

Обыкновенные акции и APIC — Обыкновенные акции 2 | 9,0 млн. Долл. США |

Во-первых, обратите внимание, что на самом деле ничего не произошло. Был создан счет собственного капитала, который был точно компенсирован счетом встречного капитала. Также обратите внимание, что это не влияет на отчет о прибылях и убытках, и расходы на компенсацию, основанную на акциях, еще не были признаны. Он будет признан только после того, как он заработан (то есть передан).Также обратите внимание, что стоимость каждой акции с ограниченным доступом, признанной Jones Motors в своем балансе, равна ее текущей цене акций. Это не относится к опционам на акции, как мы вскоре увидим.

1 января 2019 г. — Через год

| Дебет | Кредиты | |

| Нераспределенная прибыль — Расходы по SBC | 3,0 млн. Долл. США | |

Контрольный капитал — Незаработанная (отложенная) компенсация | $ 3.0 миллионов |

То же самое произойдет 1 января 2020 г. и еще раз в последний раз 1 января 2021 г.

Итак, это основной порядок учета запасов с ограничениями по GAAP. Ключевые выводы:

- На обыкновенные акции и APIC немедленно влияет вся стоимость на дату предоставления, но это компенсируется счетом встречного капитала, поэтому нет никакого чистого воздействия.

- Стоимость, признанная для каждой ограниченной акции, такая же, как ее текущая цена акции (для акций, не выплачивающих дивиденды).

- Запасы с ограничениями признаются в отчете о прибылях и убытках за период оказания услуг

После передачи ограниченных запасов сотрудники, владеющие ими, могут торговать ими и делать с ними все, что захотят. Однако, если сотрудник увольняется до перехода прав, расходы на компенсацию, основанную на акциях, сторнируются в отчете о прибылях и убытках. В нашем примере, если бы сотрудники уволились через 1 год, ограниченный запас был бы конфискован, и необходимо было бы сделать следующие записи в журнале:

1 января 2019 г. — Сотрудники лишаются своих ограниченных запасов

| Дебет | Кредиты | |

| Контрольный капитал — Незаработанная (отложенная) компенсация 1 | $ 3.0 миллионов | |

Нераспределенная прибыль — Расходы по SBC | 3,0 млн. Долл. США |

Теперь перейдем к бухгалтерским и журнальным проводкам для опционов на акции, которые немного сложнее.

Пример опционов на акции

- 1 января 2018 г. Jones Motors выпустила 900 000 опционов на акции для сотрудников

- Цена исполнения опционов составляет 10 долларов за акцию.

- Текущая цена акций Jones Motors составляет 10 долларов за акцию.

- Справедливая стоимость каждого опциона на акции, по определению Jones Motors, составляет 5 долларов США с использованием модели ценообразования опционов Блэка-Шоулза.

- Права на акции будут переданы в течение 3 лет: 33% 1 января каждого в течение следующих 3 лет.

Записи журнала учета опционов на акции следующие:

1 января 2018 г. — дата выдачи

На дату выдачи ничего не происходит. В отличие от ограниченного запаса, на дату предоставления нет никаких проводок в журнале для зачета капитала.Опционы на акции не влияют на баланс обыкновенных акций и APIC на дату предоставления.

1 января 2019 г. — После года перехода прав

| Дебет | Кредиты | |

| Нераспределенная прибыль — Расходы SBC 1 | 1,5 млн. Долл. США | |

APIC — опционы на складе 2 | 1,5 млн. Долл. США |

То же самое произойдет 1 января 2020 года и еще раз в последний раз 1 января 2021 года.Теперь, в отличие от акций с ограничениями, после перехода опционов на акции их все еще необходимо исполнить, чтобы стать акциями. Итак, предположим следующее:

- 2 января 2021 г., на следующий день после передачи всех опционов на акции, все держатели опционов исполняют свои опционы Цена акций

- Jones Motors на дату исполнения (2 января 2021 г.) составляет 20 долларов за акцию.

2 января 2021 г. — При исполнении опционов

| Дебет | Кредиты | |

| Актив (денежные средства) — Выручка от опциона 1 | $ 9.0 миллионов | |

| APIC — опционы на складе 2 | 4,5 миллиона долларов | |

Обыкновенные акции и APIC — Обыкновенные акции | 13,5 млн. Долл. США |

Обратите внимание, что чистое увеличение капитала в балансе на дату исполнения — это просто сумма поступлений от опциона. При построении моделей финансовой отчетности игнорируется тот факт, что фактически происходит перенос со счета APIC — Stock Options на счет Common Stock и APIC — Common Stock , и моделируется только чистый эффект.Также обратите внимание, что рыночная цена акций Jones Motors не имеет значения в записях журнала.

Углубление копания с компенсацией на основе приклада

До сих пор мы описали порядок учета по GAAP компенсации, основанной на акциях. На практике многие аналитики фактически полностью игнорируют компенсационные расходы, основанные на акциях, при расчете прибыли на акцию, EBITDA или при оценке компаний. Мы обсуждаем мудрость этих подходов отдельно в этих отдельных статьях.

журналов и рабочих тетрадей — простые товары, которые легко создавать и продавать на Amazon и расширять ассортимент своей продукции

Журнальные книги сейчас популярны вместе со всеми книжками-раскрасками, которые наводнили рынок. Думайте о них как о книжках-раскрасках без картинок. Их легко и весело производить и продавать на Amazon, используя печать по запросу через KDP.Amazon, то, что мы называем CreateSpace. Журнальные книги также могут добавить в ваш микс приятный дополнительный продукт. Если вы написали книгу, журналы и рабочие тетради станут отличным дополнением к вашей текущей книге и станут продуктом для продажи.| Новый маркетинговый журнал Говарда Хейлза, созданный с помощью PowerPoint |

Журналы могут быть простыми, состоящими только из линий, или сложными, с различным дизайном страниц, идеями и задачами.Они могут быть автономными, как дневник путешествий, или быть частью другой книги, например рабочей тетради, которая дополняет советы или учебник.

| Бекки Норвуд |

Один из способов получить идеи для журналов — это искать вокруг себя повторяющиеся задачи, которые необходимо записывать. Подобно диетическому дневнику, каждый день нужно записывать. Журналы могут поддерживать другую книгу или период времени. Преимущество создания журнала на определенный период времени состоит в том, что клиенту нужно будет покупать журнал снова и снова.Есть о чем подумать, когда вы ищете идеи для своего следующего журнального проекта.

См. Книгу Becky Norwood’s Networking Journal , основанную на отслеживании деловых контактов. Отличное использование журнала, основанного на деятельности.

Подумайте, как вы можете взять типы журналов, указанные выше, и смешать их с этими различными структурами журналов.

• Проще всего — пустые страницы.

• Добавьте несколько линий или сеток для рисования и письма.

• Добавьте цитаты к линиям или сеткам, вдохновляющие, подсказки, духовные высказывания.

• Добавьте на страницы несколько иллюстраций, немного оживите их, раскрасьте части, сделайте упражнения. Как насчет добавления головоломок и заданий.

• Журнал, ориентированный на выполнение задач, который проводит читателя через серию шагов: 100 дней к лучшей жизни, такая книга.

• Журнал, например журнал по сезонному садоводству или журнал о здоровье для диабета или диет. Книга, в которой вы записываете повседневную деятельность и результаты. У такого журнала есть временные рамки, его нужно покупать снова и снова.

• Журнал, поддерживающий книгу, сопутствующую рабочую книгу. Это отличный способ расширить существующую книгу и увеличить продажи. Добавьте несколько видео, и у вас есть курс.

• Многие из нас выпускают информационные книги, 52 совета, извлеченные уроки и тому подобное. В конце каждой главы мы часто задаем читателю вопросы или начинаем обсуждение темы нашей книги. Возьмите свою текущую книгу и расширьте вопросы или придумайте новые, добавьте строки для написания ответов, возможно, увеличьте размер книги.Это версия идеи из учебного пособия, описанной выше. Эта книга включает в себя весь текст оригинальной книги, только что расширенный со всеми заданиями. Это снова становится хорошим дополнением к оригинальной книге. Добавьте книгу слов на лицевую обложку.

Журналы довольно легко создавать с помощью таких программ, как InDesign, PowerPoint и даже MS Word, по сути, любой программы, которая может редактировать текст и создавать PDF-файл. Используйте KDP.Amazon для печати и продажи.

Чтобы узнать больше, вы можете ознакомиться с моим последним курсом How to Make Journal Books .В курсе я покажу вам, как настроить дневник с помощью InDesign и PowerPoint. Да, PowerPoint, вы можете создать книгу с помощью программы, которая, вероятно, уже установлена на вашем компьютере. Я даже видел, как люди делали их с помощью презентации Google Slides. Так что это может быть довольно просто. Курс также включает в себя шаблоны страниц и обложек для InDesign и PowerPoint для журнала размером 160, 6 x 9 дюймов, а также пошаговые инструкции. Посмотрите видео-вступление выше.

НОВЫХ ШАБЛОНОВ Теперь я добавил целые 140 страниц, 6 «x9» с шаблоном обложки, который вы можете открывать, добавлять изображения, настраивать и публиковать на KDP.Amazon. Он входит как в PowerPoint, так и в InDesign. Он включает в себя титульную страницу, юридическую страницу и все страницы с готовыми строками. В комплект также входит выложенный готовый шаблон обложки для 140-страничной книги.

| Примеры страниц из шаблона InDesign и PowerPoint Journal |

Об авторе