Журнал хозяйственных операций образец: Заполняем журнал учета хозяйственных операций — образец

Журнал учета хозяйственных операций — образец его заполнения представлен в данной статье — является регистром, без которого не обходится практически ни одна организация. Рассмотрим ниже правила его заполнения.

Что такое журнал учета хозяйственных операций

Заполняем журнал учета хозяйственных операций в «1С»

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета фактов хозяйственной деятельности для малых предприятий

Итоги

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

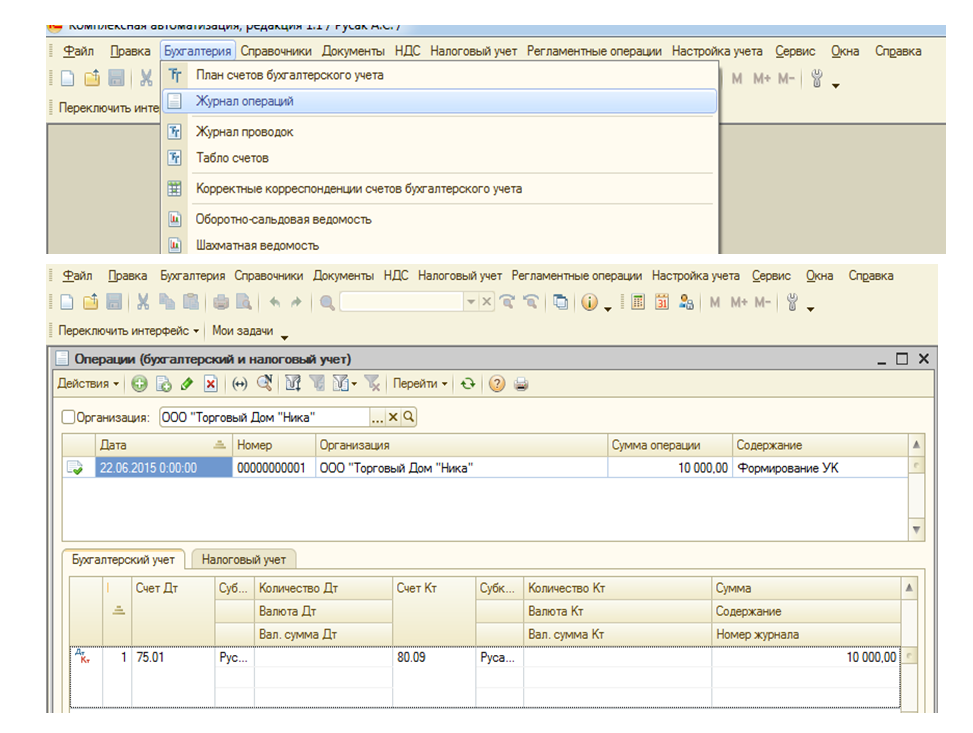

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

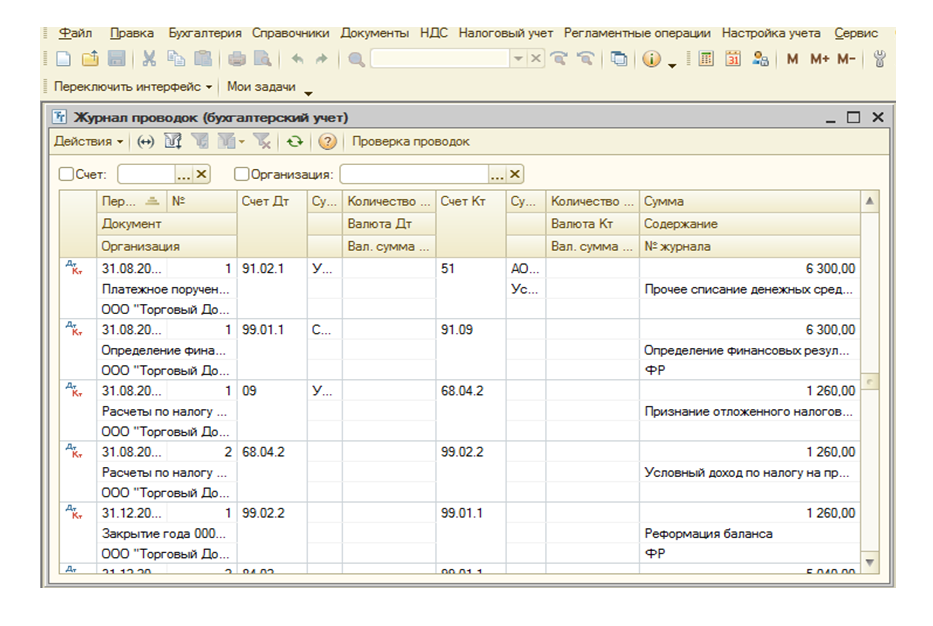

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

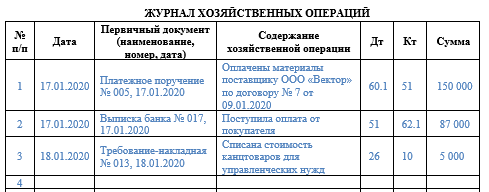

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

![]()

Скачать бланк

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Скачать образец

Скачать образец

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

![]()

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий за 2019 год».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Источники:

приказ Минфина РФ от 21.12.1998 № 64н Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Журнал хозяйственных операций

Точные и актуальные сведения по совершаемым хоз. операциям требуются для результативного управления компанией, а также для целей налогового учета. Журнал хозяйственных операций – это один из основных документов бухучета. Подробнее о том, что он собой представляет и как он заполняется, читайте в данной статье.

Что собой представляет

Журнал учета хоз. операций представляет собой самый полный регистр бухучета. В нем содержатся записи по всем операциям, совершаемым фирмой во время осуществления своей деятельности. В этом документе содержится список всех проводок, которые отражаются в бухучете.

В журнале регистрации хозяйственных операций отражаются почти все изменения, которые происходят в компании:

- Изменение состава и структуры активов;

- Изменения в составе и структуре пассивов;

- Положительные и отрицательные изменения благосостояния фирмы;

- Иные изменения.

Так как объем сведений, вносимый в журнал, является довольно большим, этот документ является неудобным для группировки сведений и проведения анализа. Однако, если есть необходимость в отслеживании совершенных операций за определенный промежуток времени, он является незаменимым.

Назначение журнала

Документирование хозяйственных операций в бухгалтерском учете и рассмотрение их в совокупности позволяет аналитику:

- Провести грамотный анализ текущей обстановки в фирме;

- Осуществлять надзор за финансовым состоянием;

- Дать прогноз грядущих перемен;

- Сделать необходимые выводы;

- Принять меры по оптимизации финансового «здоровья» компании.

Следовательно, документирование хоз. операций и ведение бухучета являются связанными. Благодаря им обеспечивается законность и прозрачность совершаемых операций.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.

Порядок заполнения журнала

Бланк журнала хозяйственных операций приведен ниже.

На бумажном носителе он заполняется в следующем порядке:

- С новой строчки прописывается хоз. операция с реквизитами: дата, вид и описание.

- Если это требуется, то указывается документация, на основе которой была сделана проводка.

- После этого прописывается сумма операции.

- Далее отражаются бух. счета, использованные в кредите и дебете (как правило, в дебете числится размер полученных денег и обязательств перед фирмой, а в кредите – обязательства компании ее кредиторами и размер выплаченных денег).

- Проставляется подпись с расшифровкой.

Заполнение журнала хозяйственных операций в электронном виде осуществляется так:

- Во вкладке «меню» выбрать пункт «учет», после этого – «хоз. операции»; нажать кнопку «добавить».

- В появившемся окне прописать название операции со всеми необходимыми реквизитами (вид, дата, сумма операции).

- Если требуется, то заполняется поле «от кого».

- После этого прописываются счета, отраженные в дебете и кредите.

Бланк и образец заполнения

Скачать бланк журнала хозяйственных операций.

Скачать пример заполнения журнала хозяйственных операций.

образец заполнения формы, порядок ведения

Журнал регистрации хозяйственных операций – документ, который заполняет бухгалтер предприятия каждый раз, когда на предприятии проходит какая-либо подобная операция.

Учитываются только те из них, которые относятся к одному из пяти типов:

- Изменения в активе организации – выход из строя оборудования, поступление нового оборудования, апгрейд существующего.

- Изменения в пассиве предприятия – погашенный или взятый кредит, продажа или покупка акций.

- Положительные изменения в благосостоянии компании – одновременно в активе, пассиве и в валюте.

- Отрицательные изменения в благосостоянии – в активе, пассиве и валюте в одно и то же время.

- Изменения, не входящие ни в одну из перечисленных категорий.

На основе документа происходит мониторинг текущего состояния предприятия, его конкурентоспособности, а также отслеживаются изменения и нужды. Заполнять его нужно каждый раз, когда что-либо меняется.

Порядок заполнения

Книга может заполняться в двух вариантах:

- На бумаге. Этот способ встречается относительно редко, поскольку на большинстве предприятий ведение бухгалтерии автоматизировано для удобства всех, имеющих к ней отношение.

- На компьютере. В этом случае существует специальная программа, с помощью которой бухгалтер может максимально комфортно работать с документами и связываться с налоговой без необходимости взаимодействия со сканером.

Если все происходит на бумаге, следует:

- Воспользоваться журналом, который обычно представляет собой прошитую книгу, напоминающую кассовую.

- В новой строчке указать номер операции и её реквизиты: дату, содержание, тип. При необходимости вписать, на основе каких документов она проводилась – например, номер бумаги, на основе которой предприятию был выдан кредит.

- Указать сумму хозяйственной операции – сколько организация получила или сколько потеряла.

- Указать дебет и кредит. По дебету – сколько оказались должны предприятию, и, соответственно, сколько оно в итоге получило. По кредиту – сколько оно оказалось должно и сколько в итоге заплатило.

- Поставить подпись с расшифровкой.

- При необходимости вписать следующую операцию – на следующей строчке указать её номер и повторить все с самого начала.

Заполнять журнал следует, как и другие важные документы, ручкой с темно-синими чернилами, стараясь не делать ошибок, которые могут привести к тому, что при сверке квартальных итогов суммы могут не сойтись. Крайне нежелательно проявлять неаккуратность и позволять себе помарки – из-за них все придется переписывать.

Если все происходит в специальной программе, действовать нужно иначе:

- Зайти в программу «1C Бухгалтерия». Открыть «Меню», найти вкладку «Учет». Найти «Хозяйственные операции» и щелкнуть по кнопке «Добавить».

- Когда откроется окно для работы с операцией, следует ввести общую информацию: дату, тип, реквизиты и сумму. При необходимости можно добавить ссылку «от кого».

- Указать дебет и кредит – если есть необходимость связать их с банковской операцией (например, предприятие получило кредит в банке), выбрать необходимый банковский документ, щелкнуть по нему правой кнопкой мыши и нажать «утвердить», после чего он будет привязан к операции.

- Сохранить ее.

- При необходимости создать ещё одну – повторить все с самого первого пункта.

Подробнее о данной процедуре в системе 1С вы можете посмотреть на следующем видео:

Поскольку программа во многом является автоматизированной, при указании суммы нужно проявить особое внимание. Иначе при подсчете итогов, используя неправильную сумму, программа выдаст неправильный результат, причину которого придется долго искать по всем документам.

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

Бланк журнала ОКУД 0504071

Перечень действующих журналов

Бюджетники используют такие виды.

Некоммерческие организации применяют другие.

Наименование журнала-ордера | |

|---|---|

Движение наличных денежных средств в кассе учреждения | |

Расчетные счета | |

Специальные банковские счета | |

Расчеты по кредитам и займам (краткосрочные и долгосрочные) | |

Расчеты с поставщиками и подрядчиками | |

Расчеты с подотчетными лицами | |

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам | |

Основное производство | |

Учет готовой продукции (товаров, работ или услуг) | |

Учет целевого финансирования | |

Основные средства и амортизация | |

Нераспределенная прибыль (непокрытый убыток) | |

Вложение во внеоборотные активы |

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- На

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Пример заполнения книги учета хозяйственных операций

Итоги

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Подробно разобраться в том, кто и как может вести упрощенный бухучет, вам поможет Готовое решение от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности. Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

Пример заполнения книги учета хозяйственных операций

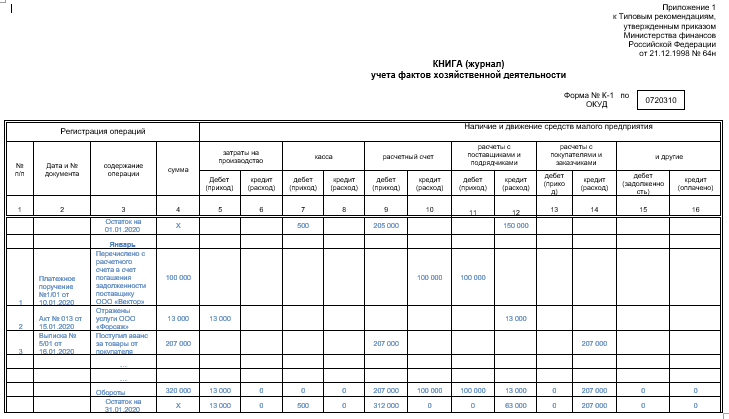

Форма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте.

![]()

Скачать бланк К-1

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

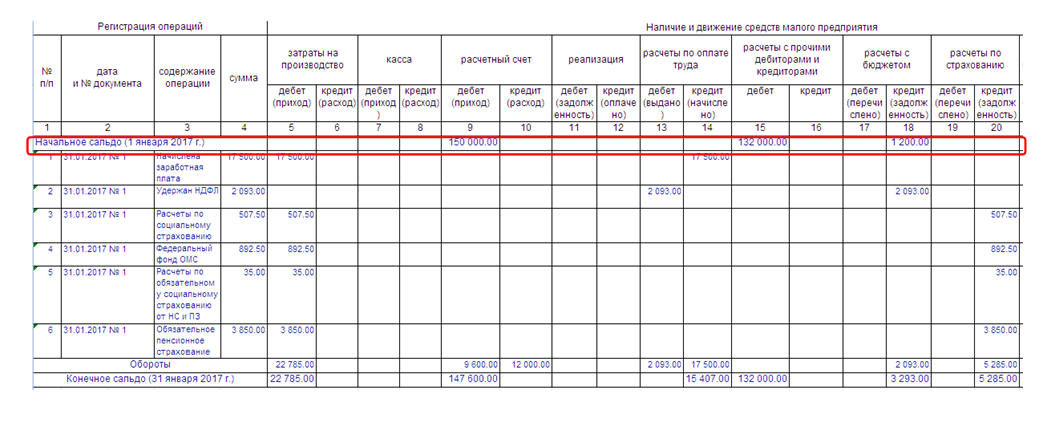

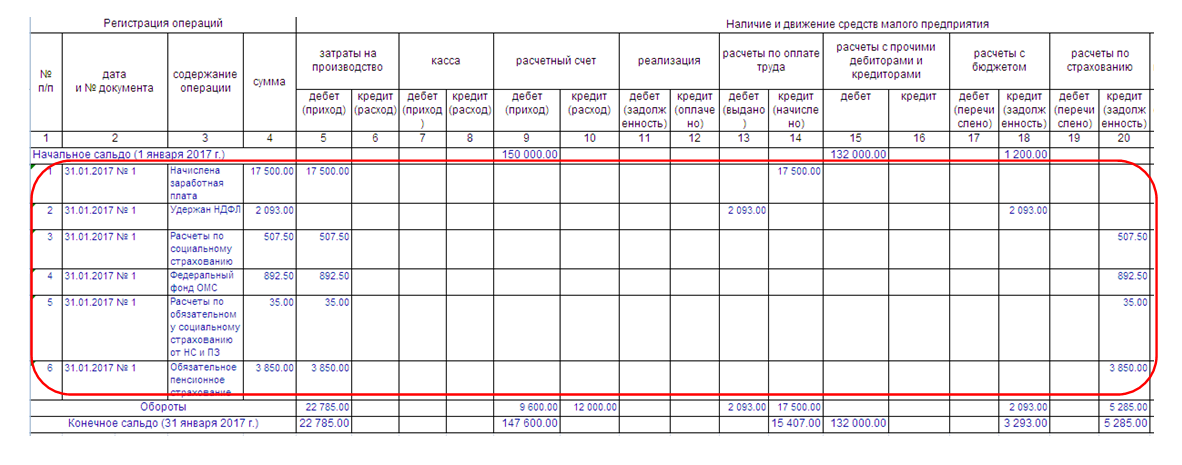

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

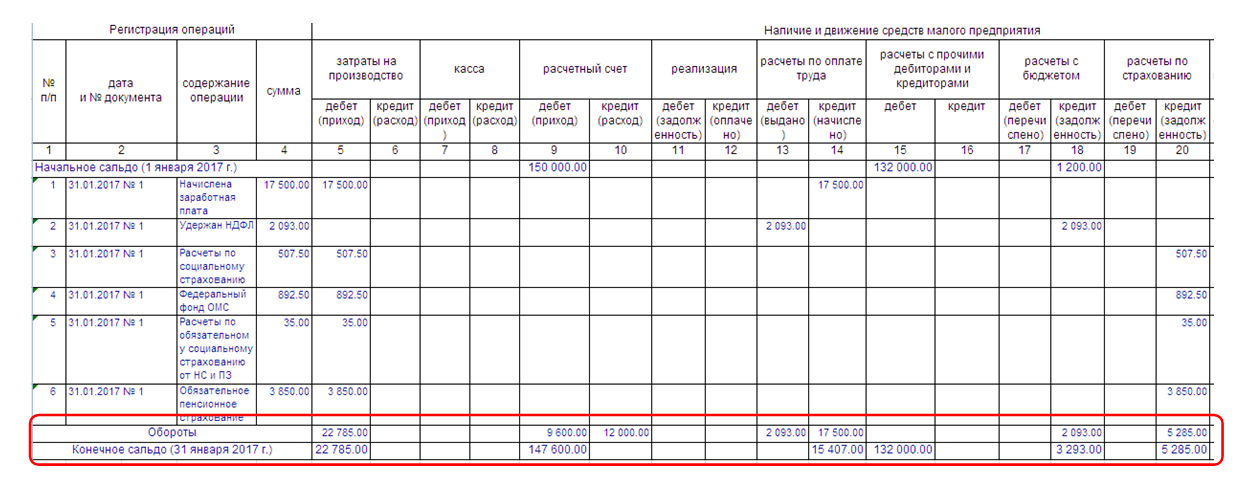

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

| № | Содержание операции | Дебет | Кредит | Пункты |

| Регистрация Предприятия | ||||

| Зарегистрировано Предприятие | 75/1 | 5.22 | ||

| Оплачены акции учредителями | 75/1 | 5.22 | ||

| Эмиссия и выкуп акций | ||||

| Проданы акции нового выпуска | 75/1 | 5.22 | ||

| Увеличен уставный капитал | 75/1 | 5.22 | ||

| Отражен эмиссионный доход от продажи акций | 75/1 | 5.22 | ||

| Выкуплены собственные акции | 5.22 | |||

| Уменьшен уставный капитал | 5.22 | |||

| Отражены расходы по выкупу акций сверх номинала | 91/8 | 5.22 | ||

| Кредиты | ||||

| Возвращен по сроку краткосрочный кредит | 66/1 | 5.15 | ||

| Возвращен по сроку долгосрочный кредит | 67/1 | 5.15 | ||

| Досрочно возвращен краткосрочный кредит | 66/1 | 5.15 | ||

| Досрочно возвращен долгосрочный кредит | 67/1 | 5.15 | ||

| Досрочно возвращен долгосрочный кредит | 67/2 | 5.15 | ||

| Начислена неустойка за досрочный возврат кредитов | 91/5 | 76/4 | 5.15 | |

| Уплачена неустойка за досрочный возврат кредитов | 76/4 | 5.15 | ||

| Получен краткосрочный кредит | 66/1 | 5.15 | ||

| Получен долгосрочный кредит | 67/1 | 5.15 | ||

| Начислены расходы по организации кредита | 91/5 | 76/4 | 5.15 | |

| Оплачены расходы по организации кредита | 76/4 | 5.15 | ||

| Долгосрочные кредиты к возврату в течение 12 мес. | 67/1 | 67/2 | 5.15 | |

| Начислены проценты по краткосрочным кредитам | 91/4/1 | 66/П | 5.15 | |

| Уплачены проценты по краткосрочным кредитам | 66/П | 5.15 | ||

| Начислены проценты по долгосрочным кредитам | 91/4/1 | 67/П | 5.15 | |

| Уплачены проценты по долгосрочным кредитам | 67/П | 5.15 | ||

| Отражены проценты по кредитам сверх норматива | 91/4/2 | 91/4/1 | 5.15 | |

| Депозиты | ||||

| Открыт банковский депозит | 5.17 | |||

| Досрочно закрыт банковский депозит | 5.17 | |||

| Закрыт по сроку банковский депозит | 5.17 | |||

| Начислены проценты по банковскому депозиту | 76/6 | 91/3 | 5.17 | |

| Получены проценты по банковскому депозиту | 76/6 | 5.17 | ||

| Финансовая помощь (для коллективного варианта игры) | ||||

| Получена безвозмездная финансовая помощь | 91/9 | 6.3 | ||

| Уплата налогов | ||||

| Уплачен налог на доходы физических лиц за истекший месяц | 68/1 | 5.5, 7.8 | ||

| Уплачен налог на прибыль | 68/2/1 | 7.4, 7.8 | ||

| Уплачен налог на добавленную стоимость | 68/3 | 7.6, 7.8 | ||

| Уплачен налог на имущество | 68/4 | 7.7, 7.8 | ||

| Уплачен налог на дивиденды | 68/5 | 7.5, 7.8 | ||

| Уплачены страховые взносы в ПФ | 69/1 | 5.5, 7.8 | ||

| Уплачены страховые взносы в ФСС | 69/2 | 5.5, 7.8 | ||

| Уплачены страховые взносы в ФОМС | 69/3 | 5.5, 7.8 | ||

| Выплата зарплаты | ||||

| Получена наличность для расчетов с персоналом | 5.5 | |||

| Выплачена зарплата за истекший месяц | 5.5 | |||

| Выплата дивидендов | ||||

| Начислены промежуточные дивиденды | 75/2 | 5.22, 7.5 | ||

| Начислены дивиденды по итогам года | 75/2 | 5.22, 7.5 | ||

| Удержан налог на дивиденды | 75/2 | 68/5 | 5.22, 7.5 | |

| Выплачены дивиденды по акциям Предприятия | 75/2 | 5.22, 7.5 | ||

| Реализация продукции | ||||

| Отражена выручка от продажи продукции | 62/1 | 90/1 | 5.8, 5.13 | |

| Отражен НДС по проданной продукции | 90/2 | 68/3 | 5.8, 7.6 | |

| Списана с учета проданная продукция | 90/3/1 | 5.7, 5.9 | ||

| Поступила выручка от продажи продукции | 62/1 | 5.13 | ||

| Отражена сумма факторинга | 76/3 | 62/1 | 5.13, 5.14 | |

| Начислены проценты по факторингу | 91/4Ф/1 | 76/3 | 5.14 | |

| Отражены проценты по факторингу сверх норматива | 91/4Ф/2 | 91/4Ф/1 | 5.14 | |

| Поступила сумма факторинга от банка (за вычетом процентов) | 76/3 | 5.14 | ||

| Прямые расходы | ||||

| Списано с учета израсходованное сырье | 20/1 | 5.4, 5.7 | ||

| Начислена зарплата за текущий месяц | 20/2 | 5.4, 5.5 | ||

| Удержан налог на доходы физических лиц | 68/1 | 5.5 | ||

| Начислены страховые взносы в ПФ | 20/3 | 69/1 | 5.5 | |

| Начислены страховые взносы в ФСС | 20/3 | 69/2 | 5.5 | |

| Начислены страховые взносы в ФОМС | 20/3 | 69/3 | 5.5 | |

| Начислена амортизация основных средств | 20/4 | 5.1, 5.4 | ||

| Общепроизводственные расходы | ||||

| Начислена арендная плата за помещения цехов | 25/1 | 60/3 | 5.4 | |

| Отражен НДС по арендной плате | 19/1 | 60/3 | 5.4 | |

| Взят к вычету НДС по арендной плате | 68/3 | 19/1 | 5.4 | |

| Перечислена арендная плата | 60/3 | 5.4 | ||

| Начислен лизинговый платеж | 25/2 | 76/1 | 5.4, 5.16 | |

| Отражен НДС по лизинговому платежу | 19/1 | 76/1 | 5.4, 5.16 | |

| Взят к вычету НДС по лизинговому платежу | 68/3 | 19/1 | 5.4, 5.16 | |

| Перечислен лизинговый платеж | 76/1 | 5.4, 5.16 | ||

| Оплачены расходы по ремонту оборудования | 25/3 | 5.2, 5.4 | ||

| Оплачены расходы по контролю качества | 25/4 | 5.4 | ||

| Оплачены расходы по хранению сырья | 25/5 | 5.4, 5.7 | ||

| Оплачены расходы по приему рабочих | 25/6 | 5.6 | ||

| Выплачены выходные пособия уволенным по приказу | 25/6 | 5.6 | ||

| Списаны общепроизводственные расходы | 20/9 | 25/0 | 5.4 | |

| Производство продукции | ||||

| Поступила из производства готовая продукция | 20/0 | 5.4, 5.7 | ||

| Коммерческие и общехозяйственные расходы | ||||

| Отражены расходы на рекламу | 44/1 | 60/3 | 5.9 | |

| Отражен НДС по рекламе | 19/1 | 60/3 | 5.9 | |

| Взят к вычету НДС по рекламе | 68/3 | 19/1 | 5.9 | |

| Оплачена стоимость рекламы | 60/3 | 5.9 | ||

| Отражены комиссионные по сбыту продукции | 44/2 | 60/3 | 5.9 | |

| Отражен НДС по комиссионным | 19/1 | 60/3 | 5.9 | |

| Взят к вычету НДС по комиссионным | 68/3 | 19/1 | 5.9 | |

| Перечислены комиссионные по сбыту продукции | 60/3 | 5.9 | ||

| Оплачены расходы по хранению продукции | 44/3 | 5.9 | ||

| Списаны коммерческие расходы | 90/3/2 | 44/0 | 5.9 | |

| Оплачены общехозяйственные расходы | 26/1 | 5.9 | ||

| Списаны общехозяйственные расходы | 90/3/3 | 26/0 | 5.9 | |

| Финансовый результат от реализации продукции | ||||

| Выявлена прибыль от продажи продукции | 90/0 | 99/1/1 | 5.8 | |

| Выявлен убыток от продажи продукции | 99/1/1 | 90/0 | 5.8 | |

| Покупка сырья | ||||

| Получено сырье от поставщика | 60/1 | 5.7, 5.13 | ||

| Отражен НДС по приобретенному сырью | 19/1 | 60/1 | 5.7, 5.13 | |

| Взят к вычету НДС по сырью | 68/3 | 19/1 | 5.7 | |

| Оплачена поставка сырья | 60/1 | 5.13 | ||

| Реализация сырья | ||||

| Отражена выручка от продажи сырья | 62/2 | 91/12/1 | 5.11 | |

| Начислен НДС по проданному сырью | 91/12/1Н | 68/3 | 5.11, 7.6 | |

| Списано с учета проданное сырье | 91/12/2 | 5.7, 5.11 | ||

| Оплачены расходы по хранению сырья | 91/12/2 | 5.7, 5.11 | ||

| Выявлена прибыль от продажи сырья | 91/12/0 | 91/22 | 5.11 | |

| Выявлен убыток от продажи сырья | 91/22 | 91/12/0 | 5.11 | |

| Поступила выручка от продажи сырья | 62/2 | 5.11 | ||

| Покупка оборудования | ||||

| Получено и передано в монтаж оборудование | 60/2 | 5.1, 5.13 | ||

| Отражен НДС по приобретенному оборудованию | 19/2 | 60/2 | 5.1, 5.13 | |

| Оплачена поставка оборудования | 60/2 | 5.13 | ||

| Ввод оборудования в эксплуатацию | ||||

| Введено в эксплуатацию новое оборудование | 01/1 | 5.1 | ||

| Взят к вычету НДС по введенному оборудованию | 68/3 | 19/2 | 5.1 | |

| Реализация оборудования | ||||

| Отражена выручка от продажи оборудования | 62/3 | 91/11/1 | 5.11 | |

| Начислен НДС по проданному оборудованию | 91/11/1Н | 68/3 | 5.11, 7.6 | |

| Списана первоначальная стоимость проданного оборудования | 01/В | 01/1 | 5.11 | |

| Списана амортизация проданного оборудования | 01/В | 5.11 | ||

| Списана остаточная стоимость проданного оборудования | 91/11/2 | 01/В | 5.1, 5.11 | |

| Оплачены расходы по демонтажу оборудования | 91/11/2 | 5.11 | ||

| Выявлена прибыль от продажи оборудования вида А (В, С) | 91/11/0 | 91/21 | 5.11 | |

| Выявлен убыток от продажи оборудования вида А (В, С) | 91/21 | 91/11/0 | 5.11 | |

| Поступила выручка от продажи оборудования | 62/3 | 5.11 | ||

| Налоговый учет убытков от реализации основных средств | ||||

| Отложенные убытки от реализации основных средств в НУ | Н/УБ/ОС | Н/0 | 7.3 | |

| Признанные убытки от реализации основных средств в НУ | Н/0 | Н/УБ/ОС | 7.3 | |

| Досрочный выкуп лизингового оборудования | ||||

| Оплачена выкупная стоимость лизингового оборудования | 76/2 | 5.1, 5.16 | ||

| Принято на учет выкупленное оборудование | 76/2 | 5.1, 5.16 | ||

| Отражен НДС по выкупаемому оборудованию | 19/2 | 76/2 | 5.1, 5.16 | |

| Выкупленное оборудование введено в эксплуатацию | 01/1 | 5.1, 5.16 | ||

| Взят к вычету НДС по выкупленному оборудованию | 68/3 | 19/2 | 5.1, 5.16 | |

| Забалансовый учет | ||||

| Лизинговое оборудование поставлено на забалансовый учет | ЗС/001 | ЗС/0 | 5.1 | |

| Лизинговое оборудование списано с забалансового учета в связи с с досрочным выкупом | ЗС/0 | ЗС/001 | 5.1 | |

| Лизинговое оборудование списано с забалансового учета в связи с окончанием договора лизинга | ЗС/0 | ЗС/001 | 5.1 | |

| Операции с акциями других организаций | ||||

| Куплены акции других организаций | 5.18 | |||

| Уплачена комиссия при покупке акций | 5.18 | |||

| Начислены дивиденды по акциям других организаций | 76/5 | 91/6 | 5.21, 7.5 | |

| Получены дивиденды по акциям других организаций | 76/5 | 5.21 | ||

| Отражена выручка от продажи акций других организаций | 76/7 | 91/13/1 | 5.19 | |

| Списаны с учета проданные акции | 91/13/2 | 5.19 | ||

| Уплачена комиссия при продаже акций | 91/13/2 | 5.19 | ||

| Выявлена прибыль от продажи акций | 91/13/0 | 91/23 | 5.19 | |

| Выявлен убыток от продажи акций | 91/23 | 91/13/0 | 5.19 | |

| Поступила выручка от продажи акций других организаций | 76/7 | 5.19 | ||

| Овердрафты | ||||

| Возвращен овердрафт | 66/2 | 5.15 | ||

| Получен овердрафт | 66/2 | 5.15 | ||

| Результат по прочим доходам и расходам | ||||

| Начислен налог на имущество | 91/7 | 68/4 | 7.7 | |

| Выявлена прибыль по прочим доходам и расходам | 91/0 | 99/1/2 | 6.2 | |

| Выявлен убыток по прочим доходам и расходам | 99/1/2 | 91/0 | 6.2 | |

| Налог на прибыль | ||||

| Условный расход по налогу на прибыль | 99/2/1 | 68/2/2/1 | 7.4 | |

| ПНО по сверхнормативным процентам по кредитам | 99/2/2/1 | 68/2/2/2 | 7.4 | |

| ПНО по расходам на выкуп собственных акций сверх номинала | 99/2/2/2 | 68/2/2/2 | 7.4 | |

| ПНА по дивидендам по акциям других организаций | 68/2/2/2 | 99/2/2/3 | 7.4 | |

| ОНА по убыткам от реализации основных средств | 09/1 | 68/2/2/3 | 7.4 | |

| ОНА по убыткам от реализации акций | 09/2 | 68/2/2/3 | 7.4 | |

| ОНА по общим убыткам от деятельности | 09/3 | 68/2/2/3 | 7.4 | |

| ОНО по производственным расходам | 68/2/2/3 | 77/1 | 7.4 | |

| Текущий налог на прибыль | 68/2/2/0 | 68/2/1 | 7.4 | |

| Реформация баланса | ||||

| Списана нераспределенная прибыль за отчетный год | 99/0 | 6.1 | ||

| Списан непокрытый убыток за отчетный год | 99/0 | 6.1 |

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий 2015–2016».

Основные этапы работы организации

В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте. Читайте также статью: → «Бухгалтерский баланс: бланк, заполнение».

Итоги актива (средства в обороте и внеоборотные) и пассива (капитал, резервы, обязательства) именуются валютой баланса.

|

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

- Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

- Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

- Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

- Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А — ΔИ = П — ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Корсчета и баланс образуют единую систему, связанную двойной записью, которая основана на трех принципах:

- Двойственность отражения;

- Фиксация сумм по Дт и Кт счетов;

- На обоих счетах изменения показаны в тождественной сумме.

Для контроля регистрация действия в учете повторяется дважды. Первостепенно она отражается как подтвержденный документами свершившийся факт, затем — распределением сумм по корсчетам.

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Документальное подтверждение записей

Записи на счетах производятся по документам, поэтому все поступившие бухгалтеру бумаги подлежат обработке. Документы установлены для однородных групп операций. По каждому действию в них составляют корреспонденцию счетов. Текст с указанием корреспонденции и суммы называется проводкой. Составляют ее непосредственно на документе, в ведомости, специальном журнале.

Для облегчения занесения данных каждому счету присвоен номер. Контрольная функция двойного занесения информации состоит в проверке равенства оборотов по дебету и кредиту за период. Неравенство говорит о наличии ошибки в проводке. Познавательная функция двойной регистрации состоит в том, что по корсчетам легко сформулировать содержание операции.

Пример 3. Формулировка содержания корсчетов

Дана запись: Дт 69 Кт 51 на сумму 15 300 р.

Расшифровка:

Дт сч. 69 — пассивный, фиксируется уменьшение источников образования средств компании;

Кт сч. 51 — активный, стоимость средств снижается.

Значения на этих счетах снижаются, значит, операция принадлежит к четвертому типу.

Содержание проводки будет таким: «отражено перечисление средств во внебюджетные фонды на сумму 15 300 р.».

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Ответы на вопросы про хозяйственные операции

Вопрос №1. Что такое сложная проводка?

Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот.

Вопрос №2. Как учитываются издержки по аренде?

Расходы учитывают как по обычным видам работы на счетах 20-29, 44. Например,

Дт 20-29, 44 Кт 76 — арендатор учел задолженность по договору аренды. Читайте также статью: → «Счет 44: расходы на продажу. Пример, проводки».

Вопрос №3. Для чего нужен журнал учета хозяйственных операций?

В нем каждый факт работы компании превращается в проводку, указывающую корреспонденцию счетов и сумму.

Вопрос №4. В каком порядке учитывают хозяйственные действия?

Сначала их регистрируют по подтверждающим бумагам согласно календарной очередности, затем в определенном порядке заносят в регистры учета в корреспонденции счетов.

Вопрос №5. Что такое контировка?

Это написание непосредственно на документе корсчетов исходя из его содержания перед регистрацией проводки в учете.

Итак, каждая операция в бухгалтерии приводит к изменению в составе средств фирмы и источниках образования: капитале, резервах, обязательствах. Операция подтверждается документально, регистрируется соответствующей проводкой и впоследствии фиксируется в учетных регистрах.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Посмотреть еще:

- Ст 126 НК РФ

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

- ОКВЭД аренда помещений

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

- Двойное налогообложение в России

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

- Налоговый кодекс ст 88

Статья 88. Камеральная налоговая проверка1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на…

Об авторе