Золотовалютные резервы сша 2018 на сегодня: Солидный запас: в США оценили золотую стратегию России

Солидный запас: в США оценили золотую стратегию России

https://ria.ru/20200715/1574329126.html

Солидный запас: в США оценили золотую стратегию России

Солидный запас: в США оценили золотую стратегию России — РИА Новости, 06.08.2020

Солидный запас: в США оценили золотую стратегию России

Золото продолжает обновлять рекорды: за тройскую унцию дают уже свыше 1800 долларов. В последние годы Россия активно скупала его в резервы, вытесняя доллар… РИА Новости, 06.08.2020

2020-07-15T08:00

2020-07-15T08:00

2020-08-06T14:01

экономика

сша

центральный банк рф (цб рф)

федеральная резервная система сша

золотой запас

международные резервы

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/102957/71/1029577191_0:219:3121:1975_1920x0_80_0_0_fe170552454c8c6eb4561f6fa11ee1cd.jpg

МОСКВА, 15 июл — РИА Новости, Наталья Дембинская. Золото продолжает обновлять рекорды: за тройскую унцию дают уже свыше 1800 долларов. В последние годы Россия активно скупала его в резервы, вытесняя доллар. Американские аналитики признают: такой подход перспективен. Однако с апреля процесс приостановили, Москва заняла выжидательную позицию. В чем особенность стратегии Центробанка и зачем нам столько драгметалла, разбиралось РИА Новости. Золотая лихорадкаС января золото подорожало на 19,5%, став самым доходным активом в мире. На прошлой неделе котировки поднимались до 1820 долларов за тройскую унцию — максимума с 2011-го. По данным Всемирного совета по золоту (WGC), за шесть месяцев приток средств в соответствующие ETF (биржевые индексные фонды) достиг 39,5 миллиарда долларов.Еще один драйвер — опасения всплеска инфляции из-за того, что мировые ЦБ для поддержки экономики в условиях пандемии включили печатные станки. Уходить в драгметаллы инвесторов вынуждают и низкие процентные ставки, нивелирующие прибыльность безрисковых инструментов.

Золото продолжает обновлять рекорды: за тройскую унцию дают уже свыше 1800 долларов. В последние годы Россия активно скупала его в резервы, вытесняя доллар. Американские аналитики признают: такой подход перспективен. Однако с апреля процесс приостановили, Москва заняла выжидательную позицию. В чем особенность стратегии Центробанка и зачем нам столько драгметалла, разбиралось РИА Новости. Золотая лихорадкаС января золото подорожало на 19,5%, став самым доходным активом в мире. На прошлой неделе котировки поднимались до 1820 долларов за тройскую унцию — максимума с 2011-го. По данным Всемирного совета по золоту (WGC), за шесть месяцев приток средств в соответствующие ETF (биржевые индексные фонды) достиг 39,5 миллиарда долларов.Еще один драйвер — опасения всплеска инфляции из-за того, что мировые ЦБ для поддержки экономики в условиях пандемии включили печатные станки. Уходить в драгметаллы инвесторов вынуждают и низкие процентные ставки, нивелирующие прибыльность безрисковых инструментов. Так, реальная доходность гособлигаций США с поправкой на инфляцию — ниже нуля. Фактически инвесторы доплачивают из собственного кармана за хранение средств в трежерис.Скоро американские компании опубликуют финансовые результаты второго квартала. Похоже, показатели будут даже хуже, чем в разгар кризиса 2008-го. И золото подорожает еще больше. Купили больше всехЦентробанки приобретают драгметалл самыми быстрыми темпами за всю историю наблюдений. В 2018-м на баланс поступило в общей сложности 656 тонн — рекорд с 1971-го, когда США отказались от золотого стандарта. В 2019-м — 648. Лидирует в закупках Россия, сейчас мы на пятом месте по запасам золота. Эта политика диверсифицирует резервы и ослабляет зависимость от доллара, в том числе подстраховывая и от дефолта в США. Китай и Россия прекрасно понимают, что американцам очень сложно рассчитаться по долговым обязательствам и в конечном итоге приобретение трежерис бесполезно. «Россия и другие страны осознают необходимость увеличить золотовалютные резервы из-за надвигающегося долларового кризиса», — отмечает глава RT Euro Pacific Capital Питер Шифф.

Так, реальная доходность гособлигаций США с поправкой на инфляцию — ниже нуля. Фактически инвесторы доплачивают из собственного кармана за хранение средств в трежерис.Скоро американские компании опубликуют финансовые результаты второго квартала. Похоже, показатели будут даже хуже, чем в разгар кризиса 2008-го. И золото подорожает еще больше. Купили больше всехЦентробанки приобретают драгметалл самыми быстрыми темпами за всю историю наблюдений. В 2018-м на баланс поступило в общей сложности 656 тонн — рекорд с 1971-го, когда США отказались от золотого стандарта. В 2019-м — 648. Лидирует в закупках Россия, сейчас мы на пятом месте по запасам золота. Эта политика диверсифицирует резервы и ослабляет зависимость от доллара, в том числе подстраховывая и от дефолта в США. Китай и Россия прекрасно понимают, что американцам очень сложно рассчитаться по долговым обязательствам и в конечном итоге приобретение трежерис бесполезно. «Россия и другие страны осознают необходимость увеличить золотовалютные резервы из-за надвигающегося долларового кризиса», — отмечает глава RT Euro Pacific Capital Питер Шифф. «Почему мы прекратили покупку золота: сейчас оно востребовано достаточно на мировом рынке и это может привести к тому, что будет увеличиваться экспортная выручка и приток валюты на российский рынок, — объяснила глава ЦБ Эльвира Набиуллина. — Мы видим, что действительно экспортеры золота этим пользуются». При этом она подчеркнула, что доля золота в резервах находится на комфортном уровне.Выжидательная позиция»ЦБ использует золотовалютные резервы для поддержания рубля и финансирования госрасходов согласно бюджетному правилу. Но продает не золото, а доллары, самую токсичную валюту», — говорит Дмитрий Голубовский, аналитик ФГ «Калита-Финанс». Как подчеркнул экономист, в связи с рекордным ростом баланса ФРС, американская денежная единица в данный момент — наиболее переоцененная по паритету покупательной способности. Поэтому от нее и стоит избавляться. По мнению американцев, Москва возобновит и усилит инвестиции в драгметалл после того, как завершится пандемия коронавируса и цены на золото возвратятся к приемлемым уровням.

«Почему мы прекратили покупку золота: сейчас оно востребовано достаточно на мировом рынке и это может привести к тому, что будет увеличиваться экспортная выручка и приток валюты на российский рынок, — объяснила глава ЦБ Эльвира Набиуллина. — Мы видим, что действительно экспортеры золота этим пользуются». При этом она подчеркнула, что доля золота в резервах находится на комфортном уровне.Выжидательная позиция»ЦБ использует золотовалютные резервы для поддержания рубля и финансирования госрасходов согласно бюджетному правилу. Но продает не золото, а доллары, самую токсичную валюту», — говорит Дмитрий Голубовский, аналитик ФГ «Калита-Финанс». Как подчеркнул экономист, в связи с рекордным ростом баланса ФРС, американская денежная единица в данный момент — наиболее переоцененная по паритету покупательной способности. Поэтому от нее и стоит избавляться. По мнению американцев, Москва возобновит и усилит инвестиции в драгметалл после того, как завершится пандемия коронавируса и цены на золото возвратятся к приемлемым уровням. Пока же золотой запас страны дорожает. Так, по данным ЦБ, в июне стоимость монетарного золота в резервах увеличилась на 2,5% (3,224 миллиарда долларов) — до 130,790 миллиарда долларов. На драгметалл в ЗВР приходится 23%. Инвестиции же в госбумаги США снизились до минимума — 6,85 миллиарда долларов.

Пока же золотой запас страны дорожает. Так, по данным ЦБ, в июне стоимость монетарного золота в резервах увеличилась на 2,5% (3,224 миллиарда долларов) — до 130,790 миллиарда долларов. На драгметалл в ЗВР приходится 23%. Инвестиции же в госбумаги США снизились до минимума — 6,85 миллиарда долларов.

https://ria.ru/20200609/1572650285.html

https://ria.ru/20200622/1573204689.html

https://ria.ru/20200608/1572541175.html

сша

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, сша, центральный банк рф (цб рф), федеральная резервная система сша, золотой запас, международные резервы, россия

МОСКВА, 15 июл — РИА Новости, Наталья Дембинская. Золото продолжает обновлять рекорды: за тройскую унцию дают уже свыше 1800 долларов. В последние годы Россия активно скупала его в резервы, вытесняя доллар. Американские аналитики признают: такой подход перспективен. Однако с апреля процесс приостановили, Москва заняла выжидательную позицию. В чем особенность стратегии Центробанка и зачем нам столько драгметалла, разбиралось РИА Новости.

Золотая лихорадка

С января золото подорожало на 19,5%, став самым доходным активом в мире. На прошлой неделе котировки поднимались до 1820 долларов за тройскую унцию — максимума с 2011-го. По данным Всемирного совета по золоту (WGC), за шесть месяцев приток средств в соответствующие ETF (биржевые индексные фонды) достиг 39,5 миллиарда долларов.

Золотая лихорадка, охватившая мировые рынки, — следствие усиления глобальных рисков, связанных с коронавирусом. Сказывается и ослабление американской валюты: индекс доллара снижается третью неделю подряд.

Еще один драйвер — опасения всплеска инфляции из-за того, что мировые ЦБ для поддержки экономики в условиях пандемии включили печатные станки. Уходить в драгметаллы инвесторов вынуждают и низкие процентные ставки, нивелирующие прибыльность безрисковых инструментов. Так, реальная доходность гособлигаций США с поправкой на инфляцию — ниже нуля. Фактически инвесторы доплачивают из собственного кармана за хранение средств в трежерис.

9 июня 2020, 08:00

Готовятся к худшему: Китай продает госдолг США из-за девальвации доллараСкоро американские компании опубликуют финансовые результаты второго квартала. Похоже, показатели будут даже хуже, чем в разгар кризиса 2008-го. И золото подорожает еще больше.

Купили больше всех

Центробанки приобретают драгметалл самыми быстрыми темпами за всю историю наблюдений. В 2018-м на баланс поступило в общей сложности 656 тонн — рекорд с 1971-го, когда США отказались от золотого стандарта. В 2019-м — 648. Лидирует в закупках Россия, сейчас мы на пятом месте по запасам золота.

Эта политика диверсифицирует резервы и ослабляет зависимость от доллара, в том числе подстраховывая и от дефолта в США. Китай и Россия прекрасно понимают, что американцам очень сложно рассчитаться по долговым обязательствам и в конечном итоге приобретение трежерис бесполезно.

22 июня 2020, 08:00

«Сумасшедший пузырь»: фондовый рынок США признали угрозой мировым биржам«Россия и другие страны осознают необходимость увеличить золотовалютные резервы из-за надвигающегося долларового кризиса», — отмечает глава RT Euro Pacific Capital Питер Шифф.

Однако пандемия коронавируса внесла коррективы в ситуацию. По прогнозу Standard Chartered, центробанки в этом году приобретут всего 360 тонн драгметалла. Это в значительной степени связано с тем, что Россия с 1 апреля приостановила такие сделки, указывают аналитики американской инвестиционной компании VanEck.

«Почему мы прекратили покупку золота: сейчас оно востребовано достаточно на мировом рынке и это может привести к тому, что будет увеличиваться экспортная выручка и приток валюты на российский рынок, — объяснила глава ЦБ Эльвира Набиуллина. — Мы видим, что действительно экспортеры золота этим пользуются». При этом она подчеркнула, что доля золота в резервах находится на комфортном уровне.

8 июня 2020, 08:00

Залили деньгами: ФРС может обвалить мировые рынкиВыжидательная позиция

«ЦБ использует золотовалютные резервы для поддержания рубля и финансирования госрасходов согласно бюджетному правилу. Но продает не золото, а доллары, самую токсичную валюту», — говорит Дмитрий Голубовский, аналитик ФГ «Калита-Финанс». Как подчеркнул экономист, в связи с рекордным ростом баланса ФРС, американская денежная единица в данный момент — наиболее переоцененная по паритету покупательной способности. Поэтому от нее и стоит избавляться.

Как подчеркнул экономист, в связи с рекордным ростом баланса ФРС, американская денежная единица в данный момент — наиболее переоцененная по паритету покупательной способности. Поэтому от нее и стоит избавляться.

Проанализировав финансовую политику России, аналитики американской инвестиционной компании VanEck сочли ее весьма продуманной. А «период охлаждения» к золоту не затянется. Центробанки, в том числе и Банк России, сделавшие ставку на драгметалл, просто заняли выжидательную позицию.

По мнению американцев, Москва возобновит и усилит инвестиции в драгметалл после того, как завершится пандемия коронавируса и цены на золото возвратятся к приемлемым уровням.

Пока же золотой запас страны дорожает. Так, по данным ЦБ, в июне стоимость монетарного золота в резервах увеличилась на 2,5% (3,224 миллиарда долларов) — до 130,790 миллиарда долларов. На драгметалл в ЗВР приходится 23%. Инвестиции же в госбумаги США снизились до минимума — 6,85 миллиарда долларов.

Вот 10 стран с самыми большими запасами золота.

Государства хранят тысячи тонн золотых слитков в банках и хранилищах по всему миру. Мы нашли страны с крупнейшими запасами золота на планете и узнали, где они находятся. Правда, с Китаем возникло затруднение

Фото: Bullion Vault / Flickr

По итогам прошлого года мировые центробанки купили максимальный объем золота с 1971 года. Они приобрели 651 тонну золота. Одна только Россия скупила 274 тонны. Помимо России золото активно покупали Китай, Венгрия, Польша, Египет, Казахстан и Индия.

Они приобрели 651 тонну золота. Одна только Россия скупила 274 тонны. Помимо России золото активно покупали Китай, Венгрия, Польша, Египет, Казахстан и Индия.

Годовой спрос на золотые слитки и монеты со стороны ЦБ подскочил на 74%. В первой половине 2019 года тенденция продолжилась, сообщил Всемирный золотой совет (World Gold Council). В эту организацию входят крупнейшие производители золота в мире.

Большинство центральных банков ожидают увеличения мировых золотовалютных резервов в следующем году. Все эти тонны золота нужно где-то хранить. Редакция РБК Quote решила выяснить, где держат золото десять стран с наибольшими запасами на планете. Мы обнаружили в открытом доступе девять адресов из десяти. Вот полный список.

Хранилище на военной базе Форт-Нокс (Фото: Cliff / Flickr)

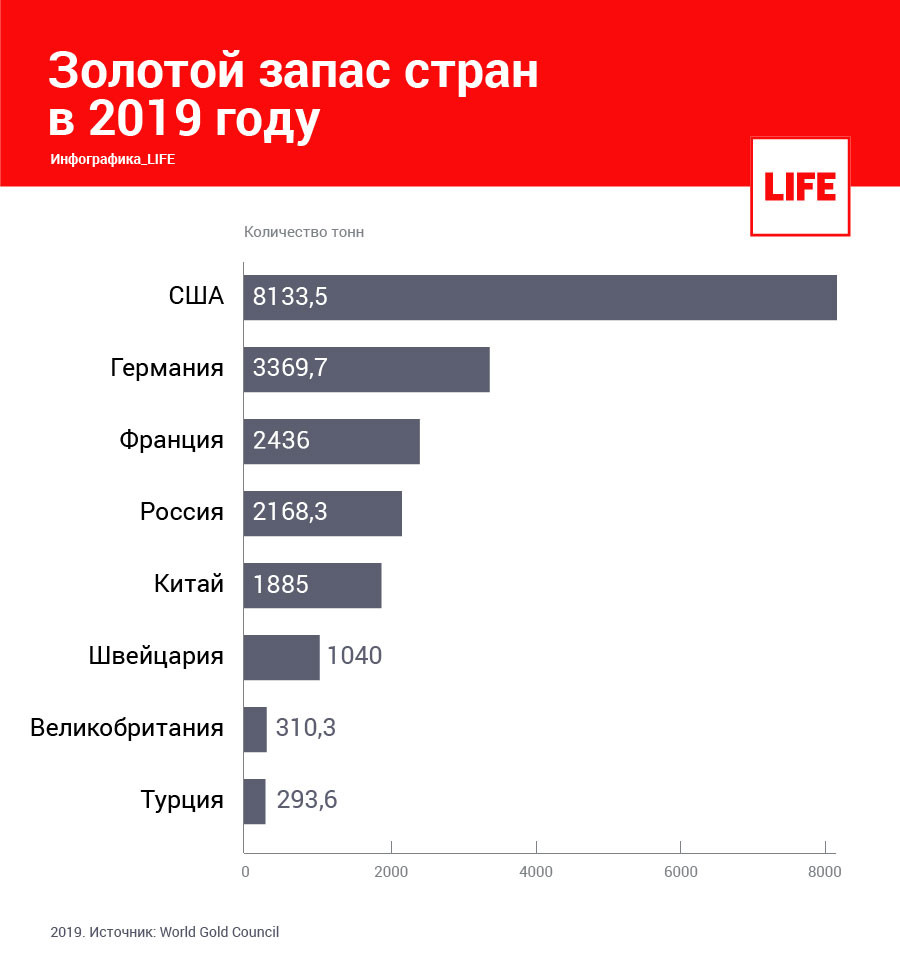

1. США: резерв золота — 8133,5 тонны, по данным Всемирного золотого совета на июль 2019 года. Процент от золотовалютных резервов — 74,5%. США являются лидером по объему золотых запасов в мире. До половины запаса американского золота находится в хранилище бывшей военной базы города Форт-Нокс в штате Кентукки.

США: резерв золота — 8133,5 тонны, по данным Всемирного золотого совета на июль 2019 года. Процент от золотовалютных резервов — 74,5%. США являются лидером по объему золотых запасов в мире. До половины запаса американского золота находится в хранилище бывшей военной базы города Форт-Нокс в штате Кентукки.

Часть резервов поместили в хранилище монетного двора на территории города Вест-Пойнт, штат Нью-Йорк, в Денверском монетном дворе в Колорадо и в хранилище Федерального резервного банка (ФРБ) Нью-Йорка на Либерти-стрит, 33, на Манхэттене.

Главное здание Бундесбанка во Франкфурте-на-Майне, Германия (Фото: Walter Vorjohann/ Deutsche Bundesbank / Flickr)

2. Германия — рекордсмен по запасам золота в Европе. Резерв золота — 3367,9 тонны. Процент от золотовалютных резервов — 70%. Раньше большая часть немецких запасов золота находилась в банках Нью-Йорка (США), Лондона (Великобритания) и Парижа (Франция). Но с 2013 года под давлением общественного мнения Германия начала возвращать собственное золото из зарубежных хранилищ.

К 2017 году страна вернула половину запаса в хранилища Бундесбанка на улице Wilhelm-Epstein-Straße, 14, во Франкфурте. Сейчас там находится 50,6% немецкого золота. В Федеральном резервном банке Нью-Йорка (том самом на Либерти-стрит, 33) осталось 36,6% золотого запаса Германии, а Банке Англии в Лондоне — 12,8%. Бундесбанк выпустил специальную книгу об истории золотого запаса страны.

Центральный офис Банка Италии, Рим

(Фото: Lalupa / wikipedia. org)

org)

3. Италия: резерв золота — 2451,8 тонны. Процент от золотовалютных резервов — 65,4%. Итальянское золото хранится в основном в слитках. В общей сложности их насчитывается 95 493 штуки весом от 4,2 до 19,7 кг. В золотой резерв Банка Италии также входит небольшая доля золотых монет — 4,1 тонны.

В подземном хранилище во дворце Палаццо Кох по адресу Via Nazionale, 91, в Риме находится 44,9% слитков и монет. Остальные запасы Италия отдала на хранение в ФРБ Нью-Йорка США на Манхэттене (43,3%), в хранилище Берна в Швейцарии (6,1%) и в хранилище Банка Англии в Лондоне (8,8%).

Здание Банка Франции в Париже (Фото: acmolenaar / Flickr)

Франция: резерв золота — 2436 тонн. Процент от золотовалютных резервов — 59,9%. Хранилище главного французского банка Banque de France расположено на нижнем — минус восьмом — этаже подвала штаб-квартиры банка в Париже на улице Croix des Petits Champs, 31.

Франция: резерв золота — 2436 тонн. Процент от золотовалютных резервов — 59,9%. Хранилище главного французского банка Banque de France расположено на нижнем — минус восьмом — этаже подвала штаб-квартиры банка в Париже на улице Croix des Petits Champs, 31.Огромное хранилище под названием La Souterraine построено на глубине 29 метров ниже уровня реки Сены. Его свод поддерживают 658 колонн, а стены покрыты изразцовой плиткой. Часть La Souterraine оборудована кухнями, раковинами и холодильниками. В случае конфликта там смогут укрыться 3 тыс. человек. Золото хранится в слитках на поддонах, в ящиках и шкафах. В Париже находятся все официальные золотые резервы Франции.

Здание Банка России на Неглинной улице, 12, в Москве (Фото: Екатерина Кузьмина / РБК)5. Россия. К 1 июля 2019 года стоимость золотого запаса России впервые превысила $100 млрд, а физическая масса золота достигла 2207 тонн. Золото составляет 19% от всех международных резервов РФ. В 1993 году стоимость монетарного золота составляла всего $2,58 млрд. Рекорд запасов золота был зафиксирован в 1941 году — 2800 тонн. Россия не превзошла этот результат до сих пор.

Россия. К 1 июля 2019 года стоимость золотого запаса России впервые превысила $100 млрд, а физическая масса золота достигла 2207 тонн. Золото составляет 19% от всех международных резервов РФ. В 1993 году стоимость монетарного золота составляла всего $2,58 млрд. Рекорд запасов золота был зафиксирован в 1941 году — 2800 тонн. Россия не превзошла этот результат до сих пор.

Российский ЦБ держит золотые запасы на территории страны в своих хранилищах с многоуровневой системой безопасности. Золото хранится в монетах и слитках чистотой не ниже 995 пробы весом от 10 до 14 кг. Цена одного десятикилограммового слитка составляет почти ₽30 млн.

Большая часть запаса предположительно находится в главном хранилище в Москве на улице Правды, 6, — недалеко от Белорусского вокзала. Остальное — в хранилищах подразделений Центрального банка в других городах страны.

Здание Народного банка Китая в Пекине

(Фото: David290 / Wikipedia.

6. Китай: резерв золота — 1916,3 тонны. Процент от золотовалютных резервов — 2,5%. Считается, что официальные золотые запасы хранятся в Пекине.

Резервы золота в Китае с начала 2000-х годов выросли почти в пять раз, увеличившись примерно с 400 тонн в 2001 году до более чем 1900 тонн к середине текущего года. При этом КНР является крупнейшим производителем золота в мире.

Редакции РБК Quote не удалось найти адрес золотохранилища Китайской Народной Республики в открытых источниках. Центральное здание Народного банка Китая находится в Пекине по адресу No.32 Chengfang Street, Xicheng District.

org)

org)7. Швейцария: резерв золота — 1040 тонн. Процент от золотовалютных резервов — 5,4%. Страна имеет рекордное соотношение золотых запасов к количеству жителей. Швейцария хранит 70% золота внутри страны, 20% — в Банке Англии и 10% — в Центральном банке Канады. Национальный банк Швейцарии имеет хранилища под своей штаб-квартирой в Берне на площади Bundesplatz, 1, но официальной информации о месте хранения золотого запаса нет.

Головной офис Банка Японии в Токио

(Фото: Wiiii / Wikipedia. org)

org)

8. Япония: резерв золота —765,2 тонны. Процент от золотовалютных резервов — 2,4%. У этой страны самый низкий процент золота среди десяти центральных банков с наибольшим золотым запасом. Главное здание Центрального банка Японии в Токио расположено по адресу 2-1-1 Nihonbashi-Hongokucho, Chuo-ku.

Нагпурское отделение Резервного банка Индии (Фото: Gppande / Wikimedia.org)

9. Индия: резерв золота — 618,2 тонны. Процент от золотовалютных резервов — 6,1%. Золотые резервы Индии находятся в виде слитков в хранилище Резервного банка Индии в городе Нагпур штата Махараштра. Офис Резервного банка Индии в Нагпуре находится по адресу Dr. Raghavendra Rao Road, Civil Lines, P.B.No.15.

Индия: резерв золота — 618,2 тонны. Процент от золотовалютных резервов — 6,1%. Золотые резервы Индии находятся в виде слитков в хранилище Резервного банка Индии в городе Нагпур штата Махараштра. Офис Резервного банка Индии в Нагпуре находится по адресу Dr. Raghavendra Rao Road, Civil Lines, P.B.No.15.

Часть индийского золота хранится в Англии. В 1991 году страна пережила серьезный кризис, который вынудил правительство использовать золотые запасы, чтобы избежать дефолта . Около 8 тонн золота были переправлены в Банк Англии для получения кредитов.

Индия давно вернула долги, но золото все еще остается в Англии. По официальной версии, его нельзя вернуть обратно в Индию из-за проблем со страхованием и безопасностью. До сих пор индийское золото хранится как золотой депозит в Банке Англии, а Индия получает по нему проценты.

Здание Центрального банка Нидерландов в Амстердаме

(Фото: Wikimedia. org)

org)

10. Нидерланды: резерв золота — 612,5 тонны. Процент от золотовалютных резервов — 64,9%. Запас золота страны хранится и управляется центральным банком страны De Nederlandsche Bank. Золотое хранилище в штаб-квартире Центрального банка Нидерландов в Амстердаме по адресу Westeinde, 1, содержит 15 тыс. золотых слитков стоимостью более €6 млрд. Это золото — 31% от общего золотого запаса Центрального банка Нидерландов.

Еще 31% золотого запаса находится в хранилищах Федерального резервного банка Нью-Йорка на Манхэттене. Остальные 38% — у Банка Англии в Лондоне и у Банка Канады в Оттаве.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщикаПриложения: Последние новости России и мира – Коммерсантъ Деньги (131797)

Согласно оценкам World Gold Council, в первом квартале центральные банки приобрели почти 100 тонн золота. Таким образом они защищают свои золотовалютные резервы от роста инфляции, вызванной ростом денежной массы во всем мире. Регуляторы рассматривают альтернативные направления для инвестирования: с интересом смотрят на инвестиции, удовлетворяющие требованиям устойчивого развития, и по-прежнему не доверяют цифровым валютам.

Данные World Gold Council (WGC) свидетельствуют о том, что мировые центробанки после полугодового перерыва начали активно наращивать вложения в золото. По оценкам WGC, в первом квартале чистые покупки благородного металла со стороны ЦБ составили 95,5 тонны, что на 25% больше, чем за все второе полугодие 2020 года. Впрочем, спрос на металл вырос не сразу. В январе чистые продажи перевешивали немногочисленные покупки, но за счет увеличившегося спроса на металл в феврале и марте вложения в золото по итогам квартала выросли. В апреле, по предварительным оценкам WGC, ЦБ нарастили объем золота в резервах еще на 69,4 тонны, до 36,664 тыс. тонн.

Пятерка крупнейших стран по запасам золота осталась неизменной: на первом месте с показателем 8,13 тыс. тонн остаются США, на второй строчке с показателем 3,36 тыс. тонн держится Германия, Италия с 2,45 тыс. тонн занимает третье место. Пятерку замыкают Франция и Россия с результатами 2,44 тыс. тонн и 2,29 тыс. тонн соответственно.

Скупщики золота

На общем фоне выделяются пять стран, чьи ЦБ наиболее активно наращивали свои вложения в драгоценный металл. Лидером рейтинга стал Центробанк Японии, который увеличил объем золота в резервах почти на 81 тонну, доведя его до 846 тонн, причем весь новый объем металла был куплен в марте. Второе место занял венгерский ЦБ, увеличивший объем золота в своих резервах на 63 тонны, до 94,5 тонны. На третьем месте закрепился Таиланд: он приобрел 43,5 тонны металла и довел его объем в резервах до 197,5 тонны. Еще около 32 тонн драгметалла приобрел ЦБ Узбекистана, свыше 25 тонн — ЦБ Казахстана.

Второе место занял венгерский ЦБ, увеличивший объем золота в своих резервах на 63 тонны, до 94,5 тонны. На третьем месте закрепился Таиланд: он приобрел 43,5 тонны металла и довел его объем в резервах до 197,5 тонны. Еще около 32 тонн драгметалла приобрел ЦБ Узбекистана, свыше 25 тонн — ЦБ Казахстана.

Восстановление интереса центробанков к вложениям в золото связано, с одной стороны, с увеличением резервов на фоне восстановления экономик, с другой — с ростом потребительских цен в мире. В последние месяцы инфляция достигла максимальных исторических значений в странах не только с развивающейся, но и с развитой экономикой. Самый яркий тому пример — США, где общий индекс потребительских цен в мае составил 5% год к году. Это самый высокий показатель с 2008 года. В еврозоне инфляция выросла до самого высокого уровня с 2018 года — 2%.

Пострадали от инфляции и развивающиеся экономики, отмечают аналитики Sinara Research. Повышение прогнозов по инфляции в последнее время стало широко распространенным явлением (Бразилия, Мексика, Таиланд, Россия и др. ), отмечают эксперты. По словам руководителя отдела экономического и отраслевого анализа ПСБ Евгения Локтюхова, ускорение инфляционных процессов в мире способствует повышению спроса на золото как на актив, который является естественным хеджем инфляционных рисков в условиях нулевых ставок и реализации программ выкупа активов в ключевых развитых странах.

), отмечают эксперты. По словам руководителя отдела экономического и отраслевого анализа ПСБ Евгения Локтюхова, ускорение инфляционных процессов в мире способствует повышению спроса на золото как на актив, который является естественным хеджем инфляционных рисков в условиях нулевых ставок и реализации программ выкупа активов в ключевых развитых странах.

Продавцы металла

Против тренда действовали ЦБ Филиппин и Турции, которые продали с начала года соответственно 24,7 и 18,1 тонны металла. В итоге объем золота в резервах этих стран составил соответственно 164,1 тонны и 526 тонн. Некоторые страны с развивающимися рынками столкнулись с ухудшением платежных балансов в период пандемии, поэтому, как считает глава аналитического департамента ГК «Регион» Валерий Вайсберг, они вынуждены сокращать вложения в металл. «ЦБ Филиппин в прошлом году принял решение поддерживать долю золота в международных резервах на уровне 10% и поэтому при сильном росте котировок не покупает, а продает золото»,— отмечает Валерий Вайсберг.

ЦБ Турции вынужден продавать ликвидные части ЗВР (включая золото) на фоне огромного давления на национальную валюту. С начала года курс турецкой лиры обвалился почти на 20%, до 8,3 лиры за доллар США. «Обесценивание турецкой лиры во многом обусловлено нехваткой валютных поступлений на фоне снижения аппетита инвесторов к турецким активам и обвала туризма. Продажи золотых запасов за валюту — способ заткнуть эту дыру»,— поясняет руководитель аналитического отдела департамента персонального банковского обслуживания банка «Зенит» Георгий Окромчедлишвили.

Продавал золото и российский ЦБ, который до последнего времени выступал крупнейшим покупателем металла. Наиболее активно Банк России скупал благородный металл начиная с 2014 года, когда на фоне расширения антироссийских санкций вынужден был снижать долю долларовых активов в резервах. К 2020 году финансовый регулятор приобрел 1236 тонн золота, увеличив его объемы в резервах более чем вдвое. Однако начиная со второго квартала прошлого года ЦБ перестал приобретать металл, более того, во втором полугодии 2020 года сократил объем золота в резервах на 1,3 тонны. С января по апрель 2021 года регулятор продал уже 6,2 тонны, а запасы металла опустились до 2292,3 тонны. Впрочем, уменьшение объемов золота в российских резервах связано не столько с продажами металла, сколько с эмиссией инвестиционных и памятных монет. В текущем году только монет «Георгий Победоносец» разным номиналом планируется выпустить до 800 тыс. штук, на что уйдет 9 тонн золота.

С января по апрель 2021 года регулятор продал уже 6,2 тонны, а запасы металла опустились до 2292,3 тонны. Впрочем, уменьшение объемов золота в российских резервах связано не столько с продажами металла, сколько с эмиссией инвестиционных и памятных монет. В текущем году только монет «Георгий Победоносец» разным номиналом планируется выпустить до 800 тыс. штук, на что уйдет 9 тонн золота.

Почему ЦБ золото любят

Центральные банки по-прежнему положительно относятся к золоту. Об этом свидетельствует ежегодный опрос финансовых регуляторов, проводимый WGC. Исследование проводилось в период с 17 февраля по 19 апреля 2021 года. В анкетировании приняли участие 56 центральных банков. При этом 36% — из стран с развитой экономикой, а 64% — из стран с формирующимся рынком и развивающейся экономикой. Опрос показал, что 21% регуляторов намерены увеличить свои золотые резервы в ближайшие 12 месяцев. Ни один банк не планирует сокращать резервы в этом году против 4% ранее. Еще 68% не планируют менять свои золотые запасы. Только 11% респондентов не определились с планами относительно золота в этом году по сравнению с 20% в прошлом году. «Центробанки как системообразующие финансовые учреждения обязаны проводить консервативную политику и обеспечивать целостность и стабильную работу валютных рынков и финансовых систем своих стран. Поэтому, конечно, они не могут держать основную часть золотовалютных резервов в золоте: операции с ним более сложны по сравнению с валютными операциями и могут приводить к росту волатильности на рынках. Но сам тренд на повышение доли золота центробанками, по нашему мнению, вполне оправдан и носит долгосрочный характер»,— считает Евгений Локтюхов.

Только 11% респондентов не определились с планами относительно золота в этом году по сравнению с 20% в прошлом году. «Центробанки как системообразующие финансовые учреждения обязаны проводить консервативную политику и обеспечивать целостность и стабильную работу валютных рынков и финансовых систем своих стран. Поэтому, конечно, они не могут держать основную часть золотовалютных резервов в золоте: операции с ним более сложны по сравнению с валютными операциями и могут приводить к росту волатильности на рынках. Но сам тренд на повышение доли золота центробанками, по нашему мнению, вполне оправдан и носит долгосрочный характер»,— считает Евгений Локтюхов.

Доллар против юаня

Центральные банки неоднозначно оценили будущее место доллара США в резервах. По данным опроса, 50% ЦБ заявили, что через пять лет американская валюта будет занимать меньшую долю в резервах, чем сейчас. По словам главного аналитика Совкомбанка Михаила Васильева, надежность — это один из главных факторов при размещении международных резервов. Поэтому повышение геополитической премии в долларовых резервах снизило их привлекательность для ряда стран. «Также резкое увеличение долларовой денежной массы в 2020 году — показатель М2 в США вырос на 25%, что привело к обесценению доллара к основным валютам»,— отмечает господин Васильев.

Не только центробанки

Стоит отметить, что интерес к золоту проявляют все категории потребителей, а не только центробанки. Причем более активно растет спрос со стороны населения. Так, несмотря на высокие цены на драгметаллы, в этом году восстановился объем потребления ювелирной промышленностью, а сбыт золотых монет и слитков достиг в первом квартале 339,5 тонны, максимума с 2016 года.

Центральные банки скорее видят растущую роль других валют в международной валютной системе, чем испытывают пессимистичные настроения по отношению к доллару, считает глава отдела по взаимодействию с центральными банками Всемирного совета по золоту Шаокай Фэн. «Исследование показывает, что, по мнению большинства опрошенных, юань будет играть более значительную роль в мировых резервах, хотя этот рост будет очень постепенным»,— отметил господин Фэн. Растущее влияние юаня в резервах связано с возрастающей политической, экономической и технологической ролью Китая. «Согласно прогнозам международных институтов, экономика КНР обгонит по размерам американскую уже в этом десятилетии»,— поясняет Михаил Васильев.

Геополитическая составляющая резервов

Россия одной из первых отказалась от части вложений в долларах США. 5 июля в Фонде национального благосостояния (ФНБ) официально снижена доля доллара до нуля, доля японской иены составила 4,7%, доля фунта стерлингов сокращена до 5%, а евро и юаня увеличена до 39,7% и 30,4% соответственно. В структуру фонда впервые вошло золото (20,2%).

Впрочем, глава Центробанка России Эльвира Набиуллина ранее сообщила, что доллар останется частью международных резервов России. «Когда мы рассматриваем структуру наших резервов, мы, конечно, принимаем во внимание не только экономические факторы, доходность резервов, степень ликвидности, но и геополитические риски. Но мы считаем, что доллары останутся частью наших резервов»,— сказала госпожа Набиуллина в интервью Bloomberg. По ее словам, регулятор проводит политику по снижению зависимости экономики от всех иностранных валют.

Но мы считаем, что доллары останутся частью наших резервов»,— сказала госпожа Набиуллина в интервью Bloomberg. По ее словам, регулятор проводит политику по снижению зависимости экономики от всех иностранных валют.

Решение Минфина сократить долю доллара в ФНБ вызвано желанием обеспечить сохранность суверенного фонда в свете высоких санкционных рисков. После ужесточения санкций США против первичного рублевого госдолга и сохраняющихся угроз для операций правительства/госбанков и госкомпаний в долларах США — опция, которая остается доступной для американских властей даже в рамках действующего санкционного законодательства, считает директор по инвестициям «Локо-Инвеста» Дмитрий Полевой. «Минфин последовательно диверсифицирует портфель вложений, тем самым снижая зависимость от одной валюты. Уход от доллара при вложениях ФНБ снизит геополитические риски и позволит сохранить вложения для будущих поколений»,— отмечает Михаил Васильев.

За ответственное инвестирование

Опрос центробанков выявил растущий интерес регуляторов к альтернативным инвестициям, удовлетворяющим требованиям устойчивого развития,— ESG. Устойчивые облигации были самым популярным классом активов, и почти половина респондентов опроса WGC заявили, что они увеличат свои позиции в этих активах. Эти данные свидетельствуют о том, что ESG по-прежнему уделяется большое внимание, особенно со стороны ЦБ из стран с развитой экономикой. По словам Шаокай Фэна, растет признание как важности ESG-инвестирования для достижения целей государственной политики в этой области, так и той роли, которую центральные банки могут сыграть в повышении осведомленности в этом вопросе.

Устойчивые облигации были самым популярным классом активов, и почти половина респондентов опроса WGC заявили, что они увеличат свои позиции в этих активах. Эти данные свидетельствуют о том, что ESG по-прежнему уделяется большое внимание, особенно со стороны ЦБ из стран с развитой экономикой. По словам Шаокай Фэна, растет признание как важности ESG-инвестирования для достижения целей государственной политики в этой области, так и той роли, которую центральные банки могут сыграть в повышении осведомленности в этом вопросе.

ESG-облигации качественных эмитентов могут быть подходящим инструментом для формирования резервов центробанков, считают аналитики. Во-первых, если компания отвечает требованиям устойчивого развития, то у нее автоматически больше число инвесторов, что позитивно для ее цены. По словам исполнительного директора «ВТБ Капитал Инвестиции», старшего вице-президента ВТБ Владимира Потапова, в мире в целом и в особенности в Европе значительная часть институциональных инвесторов очень большое внимание уделяет экологическим аспектам, корпоративной культуре, отношению к сотрудникам.

Центральные банки развитых стран активно участвуют в трансформации к зеленой экономке и стимулируют спрос на зеленые инструменты финансирования, в том числе путем их покупки в резервы, считает заместитель председателя правления Россельхозбанка Анна Кузнецова. «Покупка ESG-облигаций Банком России для формирования резервов могла бы стать хорошим стимулом для развития российского рынка ESG-финансирования»,— считает госпожа Кузнецова.

Биткойну нет места

В прошлом году многие институциональные инвесторы и глобальные брокеры прочили защитные свойства еще одному активу — биткойну, который рос в цене рекордными темпами. В таких условиях некоторые инвестбанки начали задаваться вопросом, может ли цифровая валюта стать альтернативой золоту. В пользу криптовалюты говорили ограниченное предложение биткойна, неплохая ликвидность (дневные обороты достигли $30–50 млрд), высокая капитализация, которая превысила $1 трлн, а также защита от роста денежной бумажной массы в мире.

В пользу криптовалюты говорили ограниченное предложение биткойна, неплохая ликвидность (дневные обороты достигли $30–50 млрд), высокая капитализация, которая превысила $1 трлн, а также защита от роста денежной бумажной массы в мире.

Несмотря на растущий ажиотаж среди некоторых инвесторов, центральные банки не сообщают о планах инвестировать в криптовалюты. «Золото и криптовалюты — принципиально разные классы активов. Криптовалюты не соответствуют критериям инвестирования резервов центральных банков, таким как безопасность, ликвидность и доходность»,— считает Шаокай Фэн. У биткойна и золота больше различий, чем сходства, и они выполняют разные функции, отмечают представители WGC. «Например, цены биткойна и золота не сильно коррелированы, и это одна из причин, почему инвестор, который надеется извлечь выгоду из высокого потенциала роста криптовалют, может быть более склонен также к вложениям в золото, чтобы застраховаться от высокой волатильности криптовалюты»,— подчеркивает директор по государственной политике и взаимодействию с центральными банками WGC Татьяна Фиц.

Весна этого года показала, что цифровые валюты по-прежнему относятся к очень рисковым активам и поэтому не могут входить в золотовалютные резервы ЦБ. После четырехкратного роста в прошлом году и достижения в апреле текущего года нового исторического максимума на отметке $65 тыс. в мае цифровая валюта начала стремительно снижаться. 29 июня курс биткойна впервые с начала года опустился ниже уровня $30 тыс. По словам гендиректора УК «Спутник — Управление капиталом» Александра Лосева, на фоне роста денежной массы в мире инвесторы скупали различные активы, в том числе и спекулятивные, но рост инфляции заставит центральные банки начать ужесточение денежно-кредитной политики, и как только это начнет происходить, спекулятивные активы или псевдоактивы, такие как крипта, посыпятся первыми.

Василий Синяев

Центробанк приобрел рекордное количество золота

Нетто-покупки золота центробанками в III квартале составили 148,4 т, сказано в докладе Всемирного золотого совета (WGC). Это на 22% больше, чем за аналогичный период в прошлом году, и максимум с 2015 г. Львиная доля закупок пришлась на Россию, Турцию и Казахстан.

Это на 22% больше, чем за аналогичный период в прошлом году, и максимум с 2015 г. Львиная доля закупок пришлась на Россию, Турцию и Казахстан.

Квартальные нетто-покупки Банка России достигли рекордных для него 92,2 т, по данным WGC. Благодаря этому запасы золота России впервые превысили 2000 т (WGC использует данные МВФ за период с 1993 г.), и на его долю теперь приходится более 17% золотовалютных резервов. Исходя из цены $1214,8 за тройскую унцию на закрытии торгов в Лондоне 31 октября, стоимость золотого запаса России превышает $78 млрд.

Ранее в этом году первый заместитель председателя ЦБ Дмитрий Тулин назвал золото «100%-ной гарантией» от юридических и политических рисков. Между тем, в апреле США ввели санкции против ряда российских компаний и крупнейших бизнесменов, прежде всего UC Rusal и En+ Олега Дерипаски. А в ноябре конгресс должен представить новые меры в ответ на, как утверждают американские спецслужбы и политики, вмешательство России в выборы США.

В этом году Банк России продал бóльшую часть принадлежащих ему казначейских бумаг США. По данным министерства финансов США, активное сокращение вложений началось как раз в апреле: если в 2017 г. и в начале нынешнего года Россия держала этих бумаг примерно на $100 млрд, то в августе – уже всего на $14,1 млрд (из них долгосрочных – на $3,4 млрд, краткосрочных – на $10,7 млрд). Каковы бы ни были основные причины продажи казначейских облигаций и векселей, она помогла российскому ЦБ избежать некоторых убытков по этим бумагам. В результате повышения процентных ставок Федеральной резервной системой США доходность, например, 10-летних казначейских облигаций выросла в этом году с 2,41% до 3,15%. В годовом исчислении убыток по долгосрочным казначейским облигациям составил в 2018 г. 9,7%, писали в недавнем отчете аналитики Bank of America Merrill Lynch.

По данным министерства финансов США, активное сокращение вложений началось как раз в апреле: если в 2017 г. и в начале нынешнего года Россия держала этих бумаг примерно на $100 млрд, то в августе – уже всего на $14,1 млрд (из них долгосрочных – на $3,4 млрд, краткосрочных – на $10,7 млрд). Каковы бы ни были основные причины продажи казначейских облигаций и векселей, она помогла российскому ЦБ избежать некоторых убытков по этим бумагам. В результате повышения процентных ставок Федеральной резервной системой США доходность, например, 10-летних казначейских облигаций выросла в этом году с 2,41% до 3,15%. В годовом исчислении убыток по долгосрочным казначейским облигациям составил в 2018 г. 9,7%, писали в недавнем отчете аналитики Bank of America Merrill Lynch.

«Мы диверсифицируем всю структуру валют. <…> Мы проводим политику, чтобы они [золотовалютные резервы] надежно хранились и были диверсифицированы. Мы оцениваем все риски: финансовые, экономические и геополитические», – говорила в июне депутатам председатель ЦБ Эльвира Набиуллина. Доля золота в резервах более чем за 10 лет выросла в 10 раз, сказала она.

Доля золота в резервах более чем за 10 лет выросла в 10 раз, сказала она.

Кроме того, российские власти объявили курс на дедолларизацию. Речь идет о переводе расчетов во внешней торговле на национальные валюты, но план дедолларизации экономики раскрыт не будет, заявил в октябре замминистра финансов Алексей Моисеев.

Многие центробанки, отмечает WGC, активизировали в III квартале покупки золота, цена которого в августе падала до $1160, самого низкого уровня с января 2017 г. После некоторого перерыва их возобновил ЦБ Индии, ЦБ Польши покупал золото каждый месяц, а Венгрия объявила в начале октября, что за прошедший квартал увеличила резервы золота в 10 раз до 31,5 т – максимального уровня с 1990 г. Цель – обеспечить стабильность портфеля резервов, поскольку у золота нет риска контрагента и кредитного риска, пояснили венгерские власти.

Нетто-продаж почти не было, центробанки Чехии и Германии продали менее 1 т каждый, отмечает WGC.

Несмотря на финансовый кризис, Турция увеличила запасы золота на 18,5 т до 258,6 т. Активно действовал и Казахстан, добавив в резервы 13,4 т до 335,1 т. Общая стоимость закупок золота центробанками составила примерно $5,8 млрд, отмечает Financial Times. Как сказал газете Алистер Хьюитт, директор отдела рыночного анализа WGC, спрос центробанков объясняется их стремлением диверсифицировать резервы и застраховаться от изменения ситуации с долларом. Его курс растет, а казначейские бонды, в которых центробанки держат часть долларовых резервов, дешевеют.

Активно действовал и Казахстан, добавив в резервы 13,4 т до 335,1 т. Общая стоимость закупок золота центробанками составила примерно $5,8 млрд, отмечает Financial Times. Как сказал газете Алистер Хьюитт, директор отдела рыночного анализа WGC, спрос центробанков объясняется их стремлением диверсифицировать резервы и застраховаться от изменения ситуации с долларом. Его курс растет, а казначейские бонды, в которых центробанки держат часть долларовых резервов, дешевеют.

Будучи своеобразным денежным эквивалентом, золото лучше всего показывает себя, когда дорожает во всех валютах, отмечает Йон Триси, соиздатель инвестиционного бюллетеня Fuller Treacy Money. Но сейчас доллар – самая сильная валюта в мире, что снижает привлекательность золота, тогда как многие другие валюты находятся под давлением: «Поэтому с точки зрения денежного эквивалента золото находится где-то посередине». Тем не менее, во время резкого падения в октябре на мировых фондовых рынках золото смогло подорожать и в долларах: цена поднималась до $1240, а в четверг к 18. 00 мск оно стоило $1232,9 за унцию (+1,5%).

00 мск оно стоило $1232,9 за унцию (+1,5%).

Где Россия хранит свое золото и зачем она его скупает

На днях Турция, на фоне сложных отношений с Западом, вывезла свой золотой запас из американских хранилищ. Банк России держит золото только на родине. При этом, несколько лет подряд регулятор наращивает его закупку, и сейчас у него в резервах около 1900 тонн. Аналитики в целом считают такую стратегию оправданной, но предлагают и альтернативные варианты, как сохранить государственные сбережения.

Турция, вслед за Германией, репатриировала свой золотой запас на родину — все 29 тонн. Это небольшой объем, у России, например, сейчас около 1900 тонн.

«У России пятые по величине запасы физического золота в мире после 8130 тонн у США, 3380 тонн у Германии, 2450 тонн у Италии, 2435 тонн у Франции, 1808 тонн по данным на начало года было у Китая. Для сравнения, в 1992 году у России было всего не более чем 300 тонн золота, считая и частное хранение. И ЦБ регулярно пополняет золотые резервы, в основном физически закупая слитки у производителей внутри страны», — поясняет Петр Пушкарев, шеф-аналитик ГК TeleTrade.

По информации ЦБ, на 1 апреля 2018 года объем монетарного золота в международных резервах составлял 60,8 млн чистых тройских унций, что эквивалентно $80,482 млрд. Это 17,6% от общего объема резервов ($458 млрд). Основная часть госсбережений хранится в ценных бумагах ($277,344 млрд), наличной валюте и депозитах ($93,474 морд).

Регулятор определяет монетарное золото как «принадлежащие Банку России и правительству Российской Федерации стандартные золотые слитки и монеты, изготовленные из золота с пробой металла не ниже 995/1000».

В эту категорию включается как золото в хранилище, так и «находящееся в пути и на ответственном хранении, в том числе за границей».

В Банке России, который распоряжается международными резервами страны, оперативный комментарий предоставить не смогли, но ранее сообщали «Газете.Ru», что ЦБ «хранит монетарное золото в России».

Две трети золотого запаса России находится в главном хранилище ЦБ в Москве с мощной и многоуровневой инновационной системой безопасности, его общая площадь 17 тыс. кв. м из них 1,5 тыс. кв. м отведено специально под размещение золотого запаса. Хранением остальной части занимаются еще более 600 подразделений ЦБ.

кв. м из них 1,5 тыс. кв. м отведено специально под размещение золотого запаса. Хранением остальной части занимаются еще более 600 подразделений ЦБ.

В прессе появлялись слухи о том, что некоторая часть золотого запаса все же хранится на территории США или Швейцарии, однако на данный момент они считаются неподтвержденными, добавляет Петр Пушкарев.

Банк России покупает золото в основном на внебиржевом рынке. В торгах на Мосбирже он начал участвовать в прошлом году.

«В целях развития организованного рынка драгоценных металлов и увеличения числа контрагентов Банк России начиная с 1 ноября 2017 года наряду с покупкой золота на внебиржевом рынке будет выставлять заявки на покупку золота на торгах ПАО «Московская биржа» по инструменту GLDRUB_TOM», — говорилось в сообщении регулятора.

Присутствовать на бирже Банк России будет весьма ограниченное количество времени. Как поясняет ЦБ, после публикации результатов утреннего аукциона по установлению Лондонской ассоциацией рынка драгоценных металлов цены на золото (10. 30 GMT) заявки на покупку будут выставляться трижды с интервалом в 5 минут по текущим рыночным ценам, но не выше рублевого эквивалента утренней цены на золото.

30 GMT) заявки на покупку будут выставляться трижды с интервалом в 5 минут по текущим рыночным ценам, но не выше рублевого эквивалента утренней цены на золото.

При этом ЦБ не раскрывает планируемые объемы покупок. В Банке России «Газете.Ru» поясняли, что регулятор выходит на московскую биржу, чтобы «повысить ликвидность торгов».

Аналитики в целом поддерживают стратегию ЦБ на увеличение золотого запаса, особенно в нынешних условиях конфронтации с Западом.

ЦБ фактически заменяет золотом инвестиции в американские казначейские обязательства, которые в последнее время падают в цене и являются для России «токсичным активом» из-за геополитики,

говорит Сергей Суверов, директор аналитического департамента УК «БК Сбережения».

При этом стоит также сказать, что доля золота в международных резервах России составляет всего 17,6%, что очень мало по сравнению с другими развитыми странами как Германия, Франция и Италия, у которых доля драгметалла составляет 2/3 от всех международных резервов, добавляет он.

Увеличение объемов золота в ЗВР выглядит логичным, соглашается Богдан Зварич, старший аналитик ИК «Фридом Финанс».

В последние годы Россия снижала объемы вложений в американские долговые инструменты, а сами эти средства переводились в другие активы и, в частности, золото. Это происходит на фоне увеличения рисков каких-то действий в отношении активов, принадлежащих РФ.

«Желтый металл, что называется «аполитичен» и в определенной степени будет пользоваться спросом всегда», — отмечает аналитик.

В свою очередь, директор аналитического департамента «Golden Hills — КапиталЪ АМ» Михаил Крылов призывает воспринимать увеличение закупок золота «просто как вариант сберечь и приумножить наши международные резервы».

«Диверсификация и хеджирование никому не помешают, вероятно, не нужно искать в этом сигнала о том, что скоро будет кризис или волна инфляции», — полагает он.

В феврале этого года, объем вложений России в американские гособлигации составил $93,8 млрд, по данным Минфина США. Это 16-е место в мире. Главными кредиторами являются Китай и Япония. Им принадлежало соответственно бумаг на $1,2 и $1,1 трлн. Всего иностранные центробанки держат американских «трежерис» на $6,3 трлн.

Это 16-е место в мире. Главными кредиторами являются Китай и Япония. Им принадлежало соответственно бумаг на $1,2 и $1,1 трлн. Всего иностранные центробанки держат американских «трежерис» на $6,3 трлн.

По мнению Петра Пушкарева, разумно большую часть резервов держать в ценных бумагах экономически развитых стран или устойчивых стран, которые относят к развивающимся. Туда можно перевести часть резервов из США, где по бумагам дают не более 3% годовых, а еще недавно давали 1,8%-2,0%. Например, в Европу с учетом растущего и довольно стабильного курса евро и окончания там «мягкой политики», в Австралию, в Гонконг, где проценты доходности сравнимы с процентами от США.

В недалеком будущем можно рассмотреть варианты с вложениями небольшого процента от резервов и в акции крупнейших мировых компаний, которые абсолютно ликвидны — Apple, Google, Facebook и другие, как это делает, например, центральный банк Швейцарии.

«А вот, к сожалению, инвестировать большую долю резервов в собственную экономику небезопасно: на то они и резервы, что должны подстраховывать России на случай проблем с рублем или с экономикой.-1.png) Но об инвестиции нескольких процентов от резервов в экономические стимулы, в долевое софинансирование с перспективными проектами в области как большого, там и малого, среднего бизнеса, подумать можно и нужно», — отмечает эксперт.

Но об инвестиции нескольких процентов от резервов в экономические стимулы, в долевое софинансирование с перспективными проектами в области как большого, там и малого, среднего бизнеса, подумать можно и нужно», — отмечает эксперт.

Только за последний год валютные резервы России выросли более чем на $70 млрд, и, если пустить хотя бы 1/10 часть от этого роста в дело, то вряд ли это повредит финансовой устойчивости страны, добавляет Пушкарев.

Запасы нефти в США снизились до минимума с октября 2018 года

МОСКВА, 22 сен — ПРАЙМ. Коммерческие запасы нефти в США (исключая стратегический резерв) за неделю, завершившуюся 17 сентября, снизились на 3,5 миллиона баррелей, или на 0,8% — до 414 миллионов баррелей, обновив минимум с октября 2018 года, говорится в еженедельном обзоре управления энергетической информации минэнерго страны.

Аналитики, опрошенные порталом DailyFX, ожидали снижения показателя лишь на 2,4 миллиона баррелей.

Снижение показателя длится седьмую неделю подряд. Он опустился до минимума с 5 октября 2018 года.

Стратегический резерв нефти в стране также снизился — на 1,2 миллиона баррелей, или на 0,2%, до 619,6 миллиона баррелей, сообщает министерство.

Запасы нефти на крупнейшем в стране терминале в Кушинге (Cushing) за отчетную неделю снизились до 33,8 миллиона с 35,3 миллиона баррелей неделей ранее.

Запасы бензина в США за ту же неделю выросли на 3,5 миллиона баррелей (на 1,6%), до 221,6 миллиона баррелей. Аналитики прогнозировали снижение показателя на 1,1 миллиона баррелей.

Запасы дистиллятов снизились на 2,6 миллиона баррелей, или на 1,9%, до 129,3 миллиона баррелей. Прогнозировалось их снижение на 1,2 миллиона баррелей.

ДОБЫЧА НЕФТИ

Добыча нефти в США за неделю, завершившуюся 17 сентября, поднялась к уровню предыдущей недели на 500 тысяч баррелей — до 10,6 миллиона баррелей в сутки, говорится в обзоре.

В среднем за последние четыре недели добыча нефти в США составила 10,55 миллиона баррелей в сутки.

Добыча нефти в стране в прошлом году составила в среднем 11,283 миллиона баррелей в сутки.

Точные данные по добыче управление сообщает в ежемесячном отчете с разницей в два месяца. По предварительным данным, добыча нефти в июле составила 11,35 миллиона баррелей в сутки, в августе — 11,07 миллиона.

Минэнерго США 8 сентября понизило прогноз средней добычи нефти в стране на 2021 год до 11,08 миллиона баррелей в сутки, на 2022 год — до 11,72 миллиона баррелей в день.

Золотовалютные резервы Беларуси на сегодня. ЗВР стран мира, России в 2014-2021

08.10.2021

29382

Автор: Редакция Myfin.byФото: pixabay.com

8 459,9 млн. долларов США

Составили: на 01.10.2021

Предыдущее значение: 8 496,7 млн. долларов США.

При изучении экономики той или иной страны очень важным показателем является объём золотовалютного резерва, одними из основных задач которого является поддержание курса национальной валюты, а так же исполнения платежных обязательств страны. И так, что же такое золотовалютные резервы (далее –ЗВР)?

Золотовалютные резервы – это совокупность наиболее ликвидных активов, находящихся в распоряжении страны (органов, регулирующих денежно-кредитную политику, а в Республике Беларусь эту функцию выполняет Национальный Банк):

- Средства в иностранной валюте;

- Резервная позиция в МВФ;

- Специальные права заимствования;

- Монетарное золото;

- Прочие активы.

Общий объем ЗВР в международном формате принято исчислять в долларах США.

Стратегия использования ЗВР стран могут отличаться, как и каждый человек, страна, в лице органов управления, принимают решение накапливать, либо активно использовать ЗВР для развития.

Как пример направления использования ЗВР Республики Беларусь можно привести ситуацию, сложившуюся в декабре 2014 года, когда для удержания курса национальной валюты от резкого падения было израсходовано 760,8 млн. долларов США. Иными словами около одной седьмой части общего ЗВР страны было потрачено для обеспечения плавного падения курса национальной валюты в течение двух недель декабря 2014 года. Всего за 2014 год ЗВР Республики Беларусь сократились на 1591,8 млн. долларов США и в результате, по состоянию на 1 января 2015 года, объём ЗВР Республики Беларусь составил 5059,1 млн. долларов США, а на январь 2016 года – 4175,8.

В 2016 году ЗВР Беларуси в национальном определении увеличились на 18% (на 751,4 миллионов долларов США) до 4 927,2 миллионов долларов на 1 января 2017 года. По итогам 2016 года обеспечен рост ЗВР на фоне снижения валютных обязательств Национального Банка Республики Беларусь. Для обеспечения макроэкономической стабильности в 2017 году Нацбанк совместно с правительством были приняты меры по дальнейшему увеличению ЗВР страны.

| в национальном определении (млн. долларов США) | в соответствии с методологией МВФ (млн. долларов США) | |

|---|---|---|

| 01.06.2017 | 5604,1 | 5238,9 |

| 01.05.2017 | 5672,5 | 5108,7 |

| 01.04.2017 | 5409,1 | 5016,1 |

| 01.03.2017 | 5608,4 | 5022,3 |

| 01.02.2017 | 5394,2 | 4985,0 |

| 01.01.2017 | 5185 | 4927,2 |

| 01.12.2016 | 5313,5 | 4838,3 |

| 01.11.2016 | 5174,6 | 4817,1 |

| 01.10.2016 | 5245,1 | 4755 |

| 01.09.2016 | 5185,1 | 4711,9 |

| 01.08.2016 | 5186 | 4629,6 |

| 01.07.2016 | 4791,5 | 4314,2 |

| 01.06.2016 | 4617,1 | 4271,6 |

| 01.05.2016 | 4630,9 | 4228,5 |

| 01.04.2016 | 4506,4 | 4191,4 |

| 01.03.2016 | 4375,2 | 4111 |

| 01.02.2016 | 4275,7 | 4026,8 |

| 01.01.2016 | 4467,7 | 4175,8 |

С 1 июля 2017 года ЗВР Беларуси будет характеризоваться единым показателем – величиной международных резервных активов (МРА), рассчитанной в соответствии со специальным стандартом распространения данных (ССРД) МВФ.

По итогам 2017 года прирост ЗВР составил 2 388 миллионов долларов США (48,5%).

На 2018 год объем международных резервных активов на 1 января 2019 года с учетом погашения внутренних и внешних обязательств в иностранной валюте должен составить не менее 6 миллиардов долларов США.

По итогам 2019 года международные резервные активы увеличились на 2,2 миллиарда долларов США или на 31,2%.

Золотовалютные резервы 2021

По прогнозам на 2020 год объем международных резервных активов на 1 января 2021 года с учетом погашения Правительством РБ и Национальным банком внутренних и внешних обязательств в иностранной валюте должен был составить не менее 7,3 миллиарда долларов США.

По итогам 2020 года международные резервные активы уменьшились на 1,9 млрд долларов или на 20,5%.

Основными направлениями денежно-кредитной политики на 2021 год предусмотрено, что объем международных резервных активов на 1 января 2022 года должен составить не менее 6 млрд долларов.

| в соответствии с методологией МВФ (млн. долларов США) | |

|---|---|

| 01.10.2021 | 8 459,9 |

| 01.09.2021 | 8 496,7 |

| 01.08.2021 | 7 442,4 |

| 01.07.2021 | 7409,3 |

| 01.06.2021 | 7763,1 |

| 01.05.2021 | 7277,9 |

| 01.04.2021 | 6940,0 |

| 01.03.2021 | 7114,5 |

| 01.02.2021 | 7203,4 |

| 01.01.2021 | 7468,5 |

| 01.12.2020 | 7376,3 |

| 01.11.2020 | 7485,6 |

| 01.10.2020 | 7321,4 |

| 01.09.2020 | 7457,8 |

| 01.08.2020 | 8857,5 |

| 01.07.2020 | 8795,7 |

| 01.06.2020 | 7879,3 |

| 01.05.2020 | 7882,9 |

| 01.04.2020 | 7786,5 |

| 01.03.2020 | 8804,9 |

| 01.02.2020 | 9243,1 |

| 01.01.2020 | 9393,5 |

| 01.12.2019 | 9158,9 |

| 01.11.2019 | 9193,8 |

| 01.10.2019 | 8830,9 |

| 01.09.2019 | 8891,0 |

| 01.08.2019 | 8627,9 |

| 01.07.2019 | 8290,7 |

| 01.06.2019 | 8090,0 |

| 01.05.2019 | 7568,4 |

| 01.04.2019 | 7425,6 |

| 01.03.2019 | 7095,1 |

| 01.02.2019 | 7017,7 |

| 01.01.2019 | 7157,6 |

| 01.12.2018 | 7439,9 |

| 01.11.2018 | 7107,6 |

| 01.10.2018 | 6926,4 |

| 01.09.2018 | 7246,4 |

| 01.08.2018 | 7030,2 |

| 01.07.2018 | 6831,4 |

| 01.06.2018 | 6939,6 |

| 01.05.2018 | 7038,1 |

| 01.04.2018 | 6994,6 |

| 01.03.2018 | 7093,4 |

| 01.02.2018 | 6477,4 |

| 01.01.2018 | 7315,3 |

| 01.12.2017 | 7413,7 |

| 01.11.2017 | 7395,3 |

| 01.10.2017 | 7266,7 |

| 01.09.2017 | 6993,6 |

| 01.08.2017 | 6664,8 |

| 01.07.2017 | 6561 |

Еще одно направление использования ЗВР – сдерживание государством инфляции, посредством пополнения ЗВР. К примеру, приобретение иностранных облигаций на ресурсы, поступившие на территорию страны от продажи сырья, что способствуют сжатию денежной массы, тем самым снижая уровень инфляции в стране.

Таким образом, можно сказать, что чем выше объем ЗВР страны, тем стабильнее и надежнее её экономическое положение.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

золотовалютных резервов

Единственным жизнеспособным альтернативным активом для официальных резервов является физическое золото, поскольку оно само по себе обладает необходимой ликвидностью, корреляционными характеристиками и доверием.

Теперь рабочий документ МВФ3 пошел еще дальше, предварительно определив формирование валютного блока юаня, в дополнение к доминирующему блоку долларовой резервной валюты и блоку евровалюты.

Без юаня, долларовый блок явно доминирует с точки зрения ВВП и использования.Что касается паритета покупательной способности (ППС), на долларовый блок приходилось около 60% мирового ВВП в период с 2011 по 2015 год. На евро приходилось 26%, на фунт стерлингов — 7% и на иену приходилось 5%.

Однако, если юань будет включен как отдельный блок, мир станет намного более многополярным. Доллар будет составлять 40% мирового ВВП, юань — 30%, евро — 20%, иена — 5%, фунт — 3%. Эти цифры предполагают, что международная валютная система (МСМ) уже переходит от биполярной ориентации на доллар и евро к подлинной многополярной системе.

Меры ГЧП могут преувеличивать влияние юаня, но нет никаких сомнений в том, что Китай быстро становится доминирующей экономической силой в современном мире. Это имеет серьезные последствия для IMS и резервных валют.

Уже есть признаки того, что уровень долга США подорвал статус доллара как доминирующей резервной валюты. США несут чистые инвестиционные обязательства перед остальным миром в размере около 40% ВВП США, финансируемые за счет исключительно низких процентных ставок.Это становится все более нестабильным, особенно с учетом того, что у блока евро и юаня наблюдается профицит текущего счета.

Таким образом, по мере того, как мы переходим к многополярной системе резервных валют, необходимо будет предпринять определенные шаги для обеспечения того, чтобы IMS оставалась пригодной для использования. И золото может сыграть важную роль в этой среде.

Сегодня IMS полагается на доминирование доллара США, и США должны иметь дефицит текущего счета, чтобы снабжать мир долларами. По мере перехода к многополярной системе эта потребность уменьшится.По иронии судьбы, однако, растущее значение избыточных экономик, таких как Европа, Китай и другие азиатские страны, укрепило силу доллара без альтернативных каналов для избыточных сбережений.

В случае центральных банков стандартная стратегия управления портфелем резервов предусматривает создание валютных резервов, взвешенных по ВВП или платежам. Поскольку на доллар приходится 88% всех операций с иностранной валютой, эти страны с избыточной экономикой в конечном итоге держат больше долларов в своих резервах, тем самым концентрируя свои риски на долларе, а не диверсифицируя свои риски.

Такой подход может показаться недальновидным, но, возможно, он неизбежен, поскольку нет глобального центрального банка и нет глобальной фискальной политики. В результате центральные банки и правительства вынуждены пытаться сбалансировать три, часто противоречащих друг другу, требования: стратегию управления портфелем, национальную стратегию управления рисками и глобальную системную стабильность.

Это объясняет, почему долларовые резервы в официальных резервах остались примерно на уровне двух третей от общемировых официальных резервов. Потоки капитала с развивающихся рынков в развитые страны произошли из-за того, что центральные банки и частные инвесторы стремились к ликвидности и более высоким кредитным рейтингам, предлагаемым только доминирующими рынками резервных валют.

Внутренняя слабость этой «несистемной», однако, очевидна, что может объяснить, почему многие центральные банки развивающихся рынков увеличивают долю золота. Он ликвиден и не имеет ни кредитного риска, ни риска дефолта.

Бывший председатель Федеральной резервной системы США Алан Гринспен открыто признал это, публично заявив, что золото является основным страховым полисом. Стоимость фиатных валют зависит от их кредитного рейтинга, финансового состояния и политики правительства или центрального банка.Золото не требует подписи контрагента, не зависит от национальной фискальной или экономической политики и поэтому является наиболее эффективным средством защиты от геополитических рисков.

Если золото хочет реализовать свой потенциал, страны с большим профицитом текущего счета должны сыграть свою роль, признавая золото как системный и значительный диверсификатор глобальных рисков.

Кибервалюты не предлагают подходящей альтернативы. Созданные анонимными майнерами данных, без контрагентов или централизованной регистрации, они очень нестабильны и могут подвергать инвесторов мошенничеству, манипуляциям и кражам.Золото, напротив, имеет уникальный и разнообразный профиль спроса, что делает его идеальным диверсификатором портфеля и потенциальным активом-убежищем.

Неизбежный вывод состоит в том, что единственным жизнеспособным альтернативным активом для официальных резервов является физическое золото, поскольку только оно обладает необходимой ликвидностью, корреляционными характеристиками и доверием. Поэтому центральные банки, стремящиеся к истинной диверсификации рисков или страхованию, должны увеличивать свои золотые запасы.

Маловероятно, что МВФ включит золото в СДР.Однако, если страны с избыточной экономикой, особенно крупные азиатские страны, увеличат свои золотые запасы, это может открыть путь к реформе IMS и одновременно снизить геополитический риск.

Такого шага можно было бы добиться постепенно, если бы закупки производились с учетом средне- и долгосрочной стабильности цен. Действительно, если бы страны с избыточной экономикой применяли более кооперативный подход к управлению резервами, это оказало бы заметное и положительное влияние на стабильность IMS.

Официальные резервные активы — сентябрь 2021 г.

Дата выпуска:

Таблица 1: Представлены данные об официальных резервных активах номинированы в австралийских долларах.

Таблица 2: Эти цифры выражены в долларах США.

Изменения стоимости официальных резервных активов отражают покупки и продажи (включая свопы) иностранных обмен Резервным банком, доходы от иностранных ценных бумаг, операции Австралии с Международный валютный фонд (МВФ) и оценочные эффекты, возникающие в результате изменения курса иностранной валюты стоимость активов и обменные курсы.

| Конец | Обмен валюты Обмен валюты | SDR | Резерв позиция в МВФ | Золото | Прочие резервные активы | Всего |

|---|---|---|---|---|---|---|

| 2020 | ||||||

| июл | 45 633 | 6,163 | 2,998 | 4 703 | 456 | 59 953 |

| августа | 44 921 | 6 091 | 2 964 | 5 031 | 664 | 59 671 |

| сен | 45 653 | 6 173 | 3 347 | 5,782 | 603 | 61,558 |

| октябрь | 45 913 | 6250 | 3,524 | 5 391 | 502 | 61 580 |

| ноя | 44,568 | 6 012 | 3,390 | 4,201 | 559 | 58 730 |

| декабрь | 41714 | 5 832 | 3 288 | 4 397 | 607 | 55 838 |

| 2021 | ||||||

| янв. | 40 664 | 5 821 | 3 309 | 4 218 | 817 | 54 829 |

| фев | 42 089 | 5,717 | 3 249 | 4 351 | 959 | 56,365 |

| мар | 48 427 | 5,763 | 3 218 | 4,561 | 1,254 | 63 224 |

| Апрель | 46 590 | 5,710 | 3,335 | 4 952 | 947 | 61 535 |

| Май | 46 218 | 5,770 | 3 373 | 5 839 | 925 | 62,126 |

| июн | 49 617 | 5,459 | 3,423 | 5,568 | 1,066 | 65 134 |

| июл | 48 457 | 5,564 | 3 621 | 5 873 | 894 | 64 408 |

| августа | 51 025 | 17,797 | 3 631 | 5,716 | 898 | 79 066 |

| сен | 53019 | 18 806 | 3 642 | 5 587 | 1,087 | 82 142 |

| Конец | Обмен валюты Обмен валюты | SDR | Резерв позиция в МВФ | Золото | Прочие резервные активы | Всего |

|---|---|---|---|---|---|---|

| 2020 | ||||||

| июл | 32 915 | 4 445 | 2 162 | 3 392 | 329 | 43 245 |

| Август | 33035 | 4 479 | 2,180 | 3,700 | 488 | 43 882 |

| сен | 32 450 | 4,388 | 2,379 | 4,110 | 429 | 43,755 |

| октябрь | 32 341 | 4,403 | 2,482 | 3,797 | 354 | 43 377 |

| ноя | 32 949 | 4 445 | 2 506 | 3,106 | 413 | 43 419 |

| декабрь | 32 128 | 4 492 | 2,532 | 3 387 | 468 | 43 006 |

| 2021 | ||||||

| янв. | 31 088 | 4,450 | 2,530 | 3,225 | 624 | 41917 |

| фев | 32 952 | 4 476 | 2,544 | 3,406 | 751 | 44,129 |

| мар | 36 814 | 4,381 | 2,446 | 3,467 | 954 | 48063 |

| Апрель | 36 229 | 4 440 | 2,593 | 3 851 | 736 | 47 849 |

| Май | 35 704 | 4 457 | 2 606 | 4,511 | 715 | 47 993 |

| июн | 37 302 | 4,104 | 2,573 | 4,186 | 802 | 48 967 |

| июл | 35 766 | 4,107 | 2 673 | 4,335 | 660 | 47 540 |

| Август | 37 427 | 13 054 | 2,663 | 4 193 | 659 | 57,995 |

| сен | 38,206 | 13,552 | 2,625 | 4 026 | 783 | 59,191 |

Банкноты

- «Прочие резервные активы» включают рыночную стоимость производных финансовых инструментов с нерезидентами. юридические лица, доли в Азиатском фонде облигаций и ссуды в Фонд сокращения бедности и роста МВФ Доверие (PRGT).

- Значения австралийских долларов, указанные для СДР и резервной позиции в МВФ, соответствуют оценке корзины МВФ для SDR, который публикуется в долларах США и пересекается с репрезентативным курсом для Австралийский доллар в пересчете на доллар США. Золото оценивается в эквиваленте австралийских долларов. фиксации цен на лондонском рынке золота в 15:00 в последний рабочий день месяца. В стоимость других зарубежных активов в иностранной валюте, где это применимо, основывается на рыночных котировках; Обычно учитываются начисленные проценты.Преобразование в эквивалент австралийских долларов обычно основан на рыночных обменных курсах на конец месяца. Цифры в таблице 2 были преобразованы в Стоимость в долларах США с использованием обменного курса AUD / USD на конец месяца.

- Сумма золота и иностранной валюты может отличаться от цифр, представленных в еженедельном отчете о прибылях и убытках. Обязательства и активы и годовой отчет Банка. С 1 июля 1996 года в иностранной валюте проданные ценные бумаги и денежные средства, предоставленные по соглашениям РЕПО, а также золото, предоставленное в счет золотой ссуды операции сохраняются для целей бухгалтерского учета как вложения в иностранной валюте в баланс, вместе с денежными средствами, полученными по договорам РЕПО, в соответствии со стандартом бухгалтерский учет.Однако для целей представления валютных резервов в этой таблице проданные ценные бумаги и денежные средства, предоставленные по соглашениям РЕПО, исключаются вместе с золотом, предоставленным в кредит по договорам РЕПО. операции по ссуде с золотом. Ценные бумаги в иностранной валюте, полученные по соглашениям РЕПО, не включаются. как из баланса РБА, так и из официальных резервных активов. Акции в азиатских облигациях Фонд и рыночная стоимость производных финансовых инструментов с предприятиями-нерезидентами включаются в прочие резервы. Активы для целей отчетности по официальным резервным активам, но включены в раздел «Золото» и «Иностранные активы». Обмен для отчетности по балансу РБА.

- Приведенные выше данные основаны на информации, доступной на момент публикации, и подлежат доработка. Сумма компонентов может не согласовываться с общей суммой Официальных резервных активов. из-за округления.

- Дополнительные данные о валюте Австралии Операции и авуары официальных резервных активов будут доступны в Резерве. Веб-сайт банка в третий четверг месяца и данные о международных резервах и ликвидности в иностранной валюте будут доступны в последний рабочий день месяца. месяц.

- Для получения информации об изменениях в методологии РБА для расчета иностранного резерва Австралии с января 2015 г. см. «Отчетность о валютных резервах Австралии. Holdings ».

Доллар: мировая валюта

Введение

После окончания Второй мировой войны доллар был самой важной мировой валютой. Это наиболее часто используемая резервная валюта и наиболее широко используемая валюта для международной торговли и других операций по всему миру.Центральная роль доллара в мировой экономике дает Соединенным Штатам определенные преимущества, в том числе более легкое занятие денег за границей и расширение досягаемости финансовых санкций США.

Подробнее от наших экспертов

Поздравляем с 246-м Днём Рождения ВМС США! Конституционализация равенства: поправка о равных правах как катализатор переменНо некоторые эксперты утверждают, что за превосходство доллара приходится платить.Повышенный внешний спрос на облигации США повышает курс доллара и снижает конкурентоспособность экспорта США, что приводит к торговому дефициту и потере рабочих мест. А роль доллара во многих глобальных транзакциях оказывает давление на Федеральную резервную систему США, чтобы она действовала в качестве мирового кредитора последней инстанции во время экономических кризисов, таких как кризис, вызванный пандемией коронавируса. Несмотря на опасения по поводу силы доллара, многие эксперты считают маловероятным, что доллар будет заменен в ближайшее время в качестве ведущей резервной валюты.

Что такое резервная валюта?

Подробнее на:

Соединенные Штаты

Валютные резервы

Резервная валюта — это иностранная валюта, которую центральный банк или казначейство держит как часть официальных валютных резервов своей страны. Страны держат резервы по ряду причин, в том числе для того, чтобы выдерживать экономические потрясения, платить за импорт, долги за услуги и снижать стоимость своей собственной валюты. Многие страны не могут занимать деньги или оплачивать иностранные товары в своей собственной валюте, поскольку большая часть международной торговли осуществляется в долларах, и поэтому им необходимо хранить резервы, чтобы обеспечить стабильное предложение импорта во время кризиса и гарантировать кредиторам, что платежи по долгам, деноминированные в иностранной валюте. валюта может быть сделана.

Ежедневная сводка новостей

Сводка мировых новостей с анализом CFR доставляется на ваш почтовый ящик каждое утро.

Большинство рабочих дней.Покупая и продавая валюту на открытом рынке, центральный банк может влиять на стоимость валюты своей страны, что может обеспечить стабильность и поддержать доверие инвесторов.Например, если стоимость бразильского реала начинает падать во время экономического спада, Центральный банк Бразилии может вмешаться и использовать свои иностранные резервы для повышения его стоимости. И наоборот, страны могут вмешаться, чтобы остановить повышение курса своих валют и удешевить экспорт.

Большинство стран хотят хранить свои резервы в валюте с большими и открытыми финансовыми рынками, поскольку они хотят быть уверены, что могут получить доступ к своим резервам в момент необходимости. Центральные банки часто хранят валюту в виде государственных облигаций, таких как U.S. Treasuries. Рынок казначейских облигаций США остается, безусловно, крупнейшим и наиболее ликвидным — рынком облигаций, на котором легче всего покупать и продавать вне.

Подробнее от наших экспертов

Поздравляем с 246-м Днём Рождения ВМС США! Конституционализация равенства: поправка о равных правах как катализатор переменМеждународный валютный фонд (МВФ), орган, отвечающий за мониторинг международной валютной системы, признает восемь основных резервных валют: австралийский доллар, британский фунт стерлингов, канадский доллар, китайский юань, евро, японскую иену, Швейцарский франк и U.С. доллар. Доллар США является наиболее распространенной резервной валютой, составляющей более 60 процентов мировых валютных резервов.

Китай имеет наиболее отчетливые валютные резервы среди всех стран — более 3 триллионов долларов. На втором месте Япония — около 1,3 триллиона долларов. Индия, Россия, Саудовская Аравия, Швейцария и Тайвань также имеют большие резервы. В настоящее время Соединенные Штаты владеют активами на сумму около 140 миллиардов долларов в своем пуле резервов, включая 40 миллиардов долларов в иностранной валюте.

Подробнее на:

Соединенные Штаты

Валютные резервы

Как доллар США стал ведущей мировой резервной валютой?