Зп проводки: Полная информация для работы бухгалтера

Депонированная зарплата

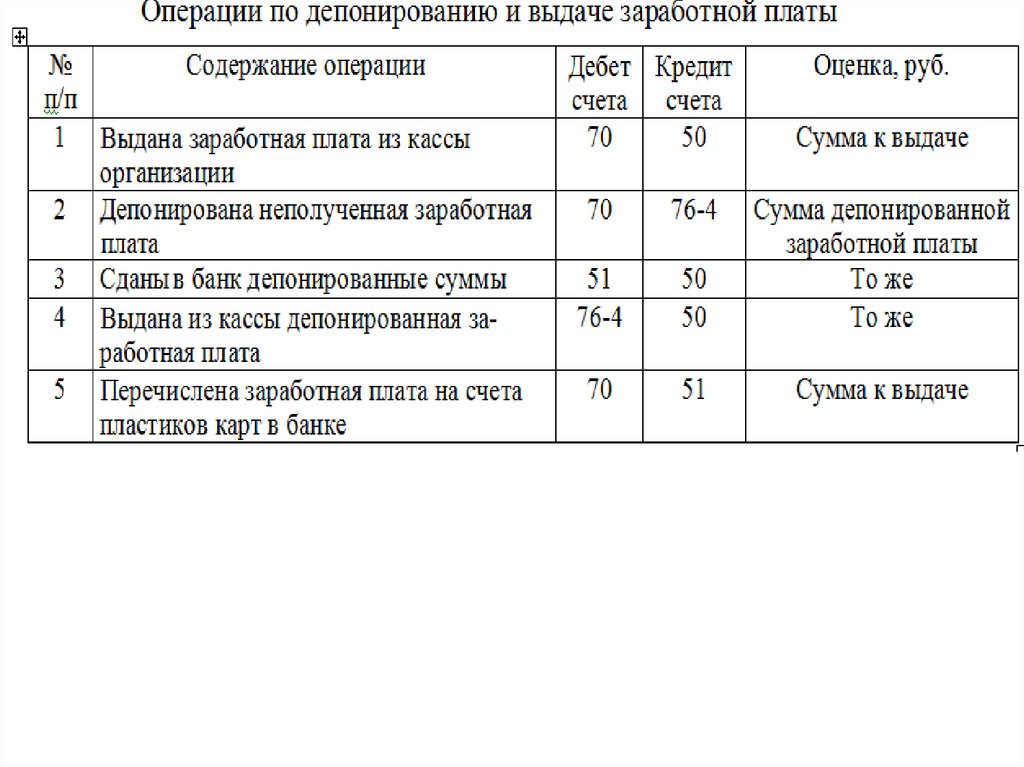

Выплачивать заработную плату можно двумя способами – наличными или в безналичной форме (перечисляется на банковскую карту).В первом случае деньги, которые работники не получили в определенный срок, нужно сдать в банк, то есть депонировать.

- Депонированная зарплата: удобный алгоритм начисления и учета

- Шаг 1. Оформляем документы

- Шаг 2. Показываем депонирование в бухучете

- Шаг 3. Начисляем «зарплатные» налоги

- Если работник так и не получил зарплаты

Депонированная зарплата: удобный алгоритм начисления и учета

Работодатель обязан выплачивать заработную плату работникам регулярно в рабочие дни не реже двух раз в месяц (ч. 1 ст. 115 Кодекса законов о труде Украины; КЗоТ). Да еще и должно соблюсти два условия:

- промежуток времени между выплатами не превышает шестнадцати календарных дней;

- зарплату выплачивает не позднее семи дней после окончания периода, за который ее выплачивают.

Однако иногда сотрудники не имеют возможности получить свой заработок в определенный день. В таком случае кассиру невыплаченную сумму нужно депонировать.

Депонированная зарплата — это денежная наличность, полученная субъектами хозяйствования для выплат, связанных с оплатой труда, и не выплачена в установленный срок отдельным физическим лицам (п. 1.6 Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 № 148, далее — Положение № 148).

⭐️ ІНТЕРАКТИВНИЙ ПОМІЧНИК РОЗРАХУНКУ СЕРЕДНЬОЇ ЗАРПЛАТИ ⭐️

Шаг 1. Оформляем документы

Депонированная зарплата: документальное оформление. На выплату зарплаты компания может использовать как деньги, полученные в банке, так и собственную выручку. Рассмотрим оба случая.

Если для выплаты зарплат используют средства, полученные в банке. Деньги, которые вы сняли с расчетного счета, имеете выдать работникам в течение трех рабочих дней. В этот срок входит день получения наличных денег.

В этот срок входит день получения наличных денег.

Наличность, которую получили в банке и не использовали по назначению в течение установленных выше сроков, предприятие должно вернуть в банк не позднее следующего рабочего дня банка или может оставить в кассе (в пределах установленного лимита).

Предприятие выплачивает зарплату за счет выручки. Порядок депонирования будет идентичной, как в случае, когда наличные на выплату зарплаты получили в банке.

Здесь возможны два варианта. Первый – это когда выручка, которую компания планировала использовать на выплату зарплаты, не превышающей лимита кассы. Второй – выручка выше наличного лимита. В первом случае наличные сдавать в банк не обязательно. Хранить «сверхлимитную» наличку можно в сумме, указанной в переданных в кассу ведомостях на выплату денег, в течение трех рабочих дней со дня наступления сроков таких выплат.

У 2021 році звітуватимете за новою формою Податкового розрахунку. Завдячуєте новинкою Мінфіну, який поєднав у ній два звіти — форму № 1ДФ і Звіт з ЄСВ. Що ще цікавого знаємо про «гібрида», коли вперше за ним звітувати і чи полегшить він вашу роботу? Нумо розбиратися!

Що ще цікавого знаємо про «гібрида», коли вперше за ним звітувати і чи полегшить він вашу роботу? Нумо розбиратися!

ЕКСПЕРТ ДОПОМОЖЕ РОЗІБРАТИСЯ ЗІ СКЛАДНОЮ НОВИНКОЮ ⏩

Если срок, в течение которого можно хранить средства истек, кассир должен (пунктом 31 Положения № 148):

- в расходной ведомости напротив фамилии лиц, которым не выплатил средств, поставить оттиск штампа или сделать надпись: «Депонировано»;

- составить реестр депонированных сумм;

- в конце расходной ведомости указать фактически выплаченную сумму и недополученную сумму выплат, подлежащую депонированию;

- сверить выплаченные и депонированные суммы с общим итогом по расходной ведомости и засвидетельствовать надпись своей подписью;

- сделать соответствующую запись в кассовой книге согласно выписанному бухгалтерией расходному кассовому ордеру на фактически выданную сумму по расходной ведомости.

После этого бухгалтер:

1) проверяет записи, сделанные кассиром в ведомости на выплату наличных;

2) подсчитывает выданные и депонированные суммы по ведомости;

3) оформляет один общий расходный кассовый ордер (далее – РКО) на сумму депонированной зарплаты, которая подлежит сдаче в банк.

Если выплачиваете работнику зарплату за РКО, обратите внимание, что выдать наличные по этому документу можно только в день его составления (абзац третий п. 32 Положения № 148). Поэтому, если работник не обратился за получением заработной платы в день составления РКО, кассир обязан вернуть такой РКО в бухгалтерию, а бухгалтер, в свою очередь, — аннулировать этот документ. При этом в журнале регистрации приходных и расходных кассовых документов необходимо сделать отметку о том, что документ оплачен не был.

Реестр депонированных сумм составьте по форме, приведенной в приложении к Методическим рекомендациям по применению регистров бухгалтерского учета, утвержденных приказом Минфина от 29.12.2000 № 356. Он предназначен для ведения аналитического учета расчетов по сумме заработной платы, не полученной из кассы предприятия в срок, установленный для ее выплаты. Составляет реестр кассир за каждый период выплаты заработной платы отдельно.

Суммы депонированной зарплаты, не выплаченные на начало года, переносят из реестров за предыдущий год в реестр депонированной заработной платы текущего года. Проверяет реестры главный бухгалтер.

Проверяет реестры главный бухгалтер.

- ✍ Як та коли індексувати заробітну плату

- ✍ Як індексувати зарплату: 10 правил

- ✍ Чи індексувати зарплату сумісника

- ✍ Відрядна оплата праці як розрахувати розцінки та індексувати зарплату

Пример 1. Кассир предприятия 07.05.2020 г. получил в банке по чеку денежные средства на выплату заработной платы за вторую половину апреля 2020 года в сумме 121222,00 грн. Бухгалтер предприятия оформил РКО на эту сумму. Поскольку работник отдела продаж Соколов В. А. Из-за временной нетрудоспособности отсутствовал на работе, его зарплату депонировали. Сумма депонированной зарплаты – 10500,00 грн. На сумму фактически выплаченной и депонированной заработной платы бухгалтер предприятия оформил РКО, на основании которых кассир в этот же день осуществил записи в кассовой книге.

13.05.2020 г. сумму депонированной заработной платы сдана в банк.

Поэтому сумма выплаченной заработной платы равна 110722,00 грн.

Рассмотрим ведомость на выплату наличных денег образец заполнения, РКО и реестр депонированной заработной платы пример.

СКАЧАТЬ ПРИЛОЖЕНИЯ

Шаг 2. Показываем депонирование в бухучете

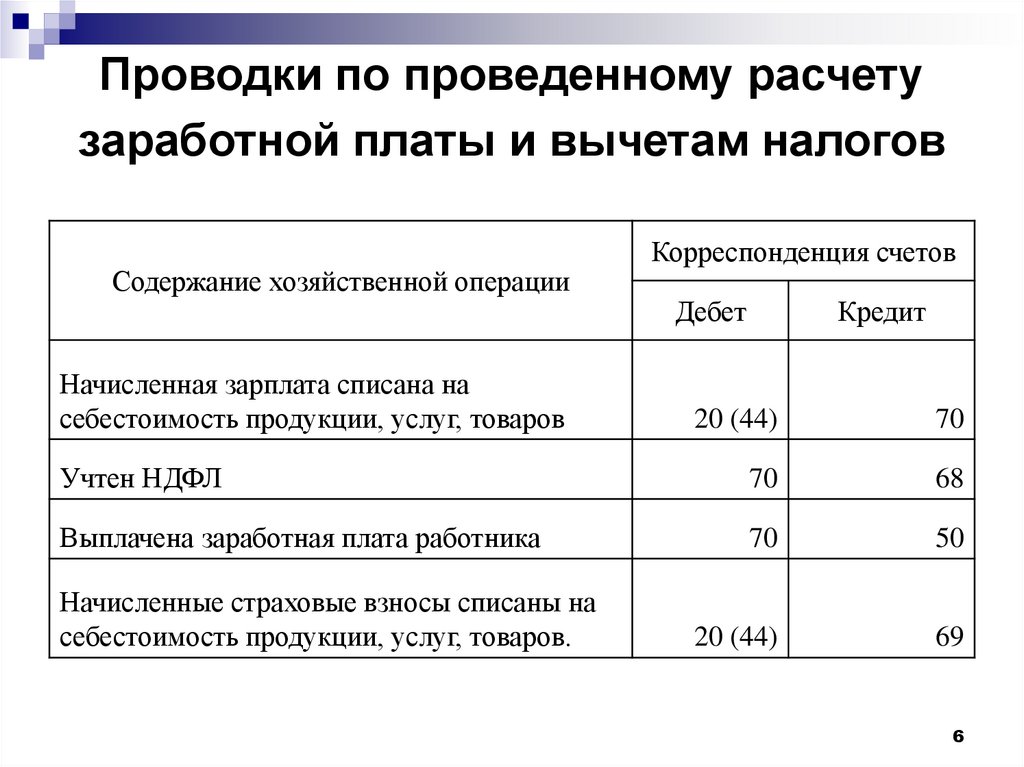

Для отражения депонированных сумм в бух учете используется субсчет 662 «Расчеты с депонентами». Аналитический учет расчетов с депонентами ведите по каждому работнику и по видам выплат. По кредиту субсчета 662 в корреспонденции с дебетом субсчета 661 «Расчеты за заработной платой» отражайте задолженность предприятия по заработной плате, возникшей при получении наличных для выплаты через свою кассу и неполучении ее работниками в установленный для этого срок. По дебету субсчета 662 показывайте погашение задолженности перед депонентами. Рассмотрим конкретную ситуацию.

Якщо не хочете зробити помилки, яких припустилися ваші колеги — прочитайте поради експертів. Вони допоможуть гідно і з найменшими втратами витримати інспектування Держпраці.

НАЙВАЖЛИВІШІ ПОРАДИ ЕКСПЕРІВ ⏩

Пример 2. Учет депонированной зарплаты

Возьмем ситуацию из Примера 1, предположим, что заработную плату Соколову В. А за апрель 2020 года выплатили 22.05.2020 (вместе с зарплатой за первую половину мая 2020 года).

Учет расчетов с депонентом приведем в Таблице.

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн | |

Д-т | К-т | |||

1. | Начислена заработная плата Соколову В. А. за апрель 2020 года | 92 | 661 | 13043,48 |

2. | Начислен ЕСВ на зарплату (13043,48 грн × 22%) | 92 | 651 | 2869,57 |

3. | Удержано из зарплаты: |

|

|

|

─ НДФЛ (13043,48 грн × 18%) | 661 | 641 | 2347,83 | |

─ военный сбор (13043,48 грн × 1,5%) | 661 | 642 | 195,65 | |

4. | Перечислено в бюджет (с учетом сумм, уплаченных при выплате аванса) |

|

|

|

─ ЕСВ | 651 | 311 | 2869,57 | |

─ НДФЛ | 641 | 311 | 2347,83 | |

─ военный сбор | 642 | 311 | 195,65 | |

5. | Получено в кассу с текущего счета в банке наличные для выплаты заработной платы (13043,48 грн – 2347,83 грн – 195,65 грн) | 301 | 311 | 10500,00 |

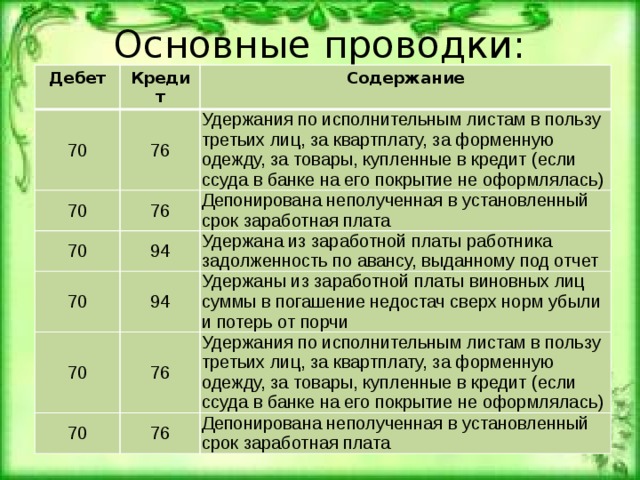

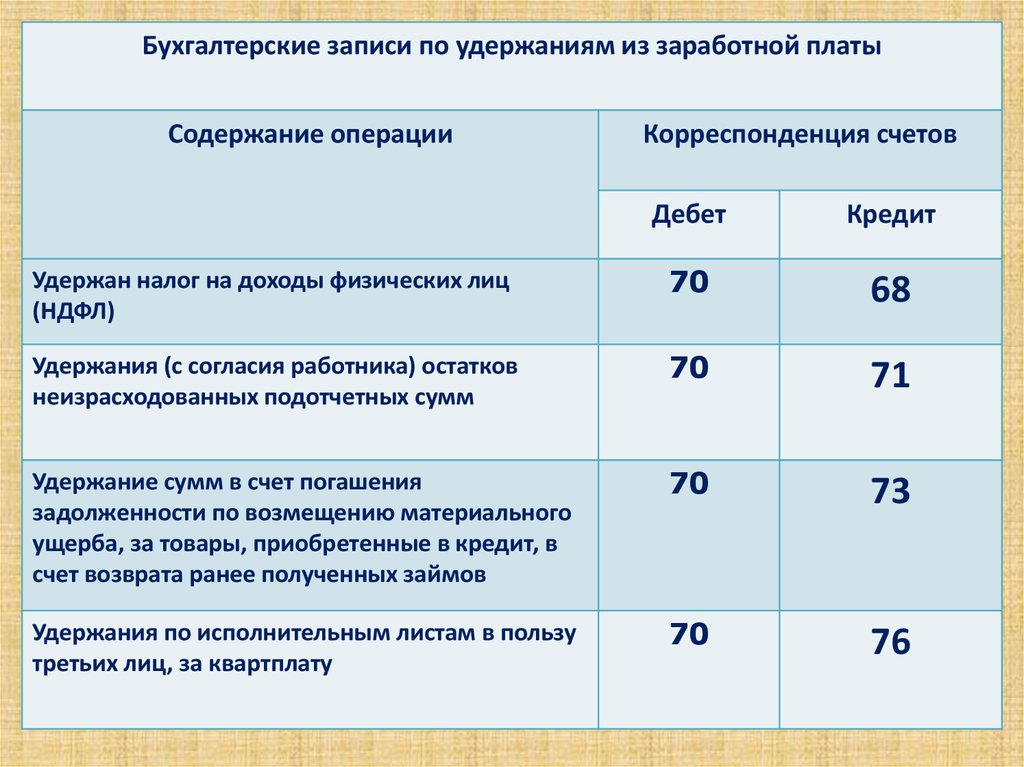

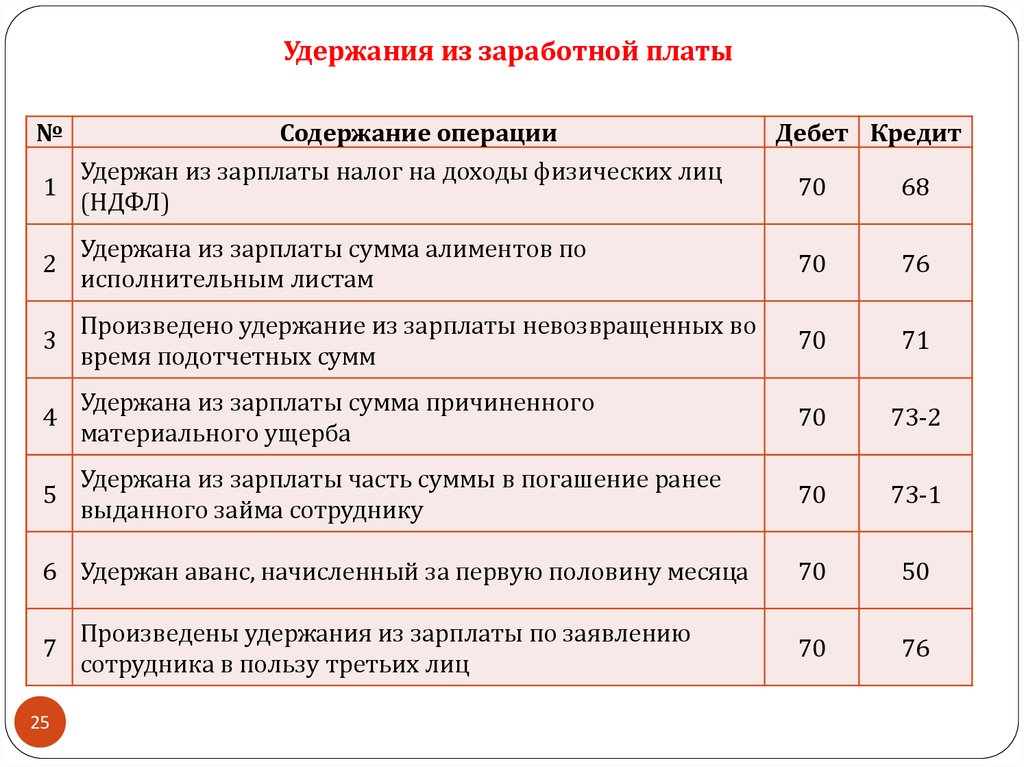

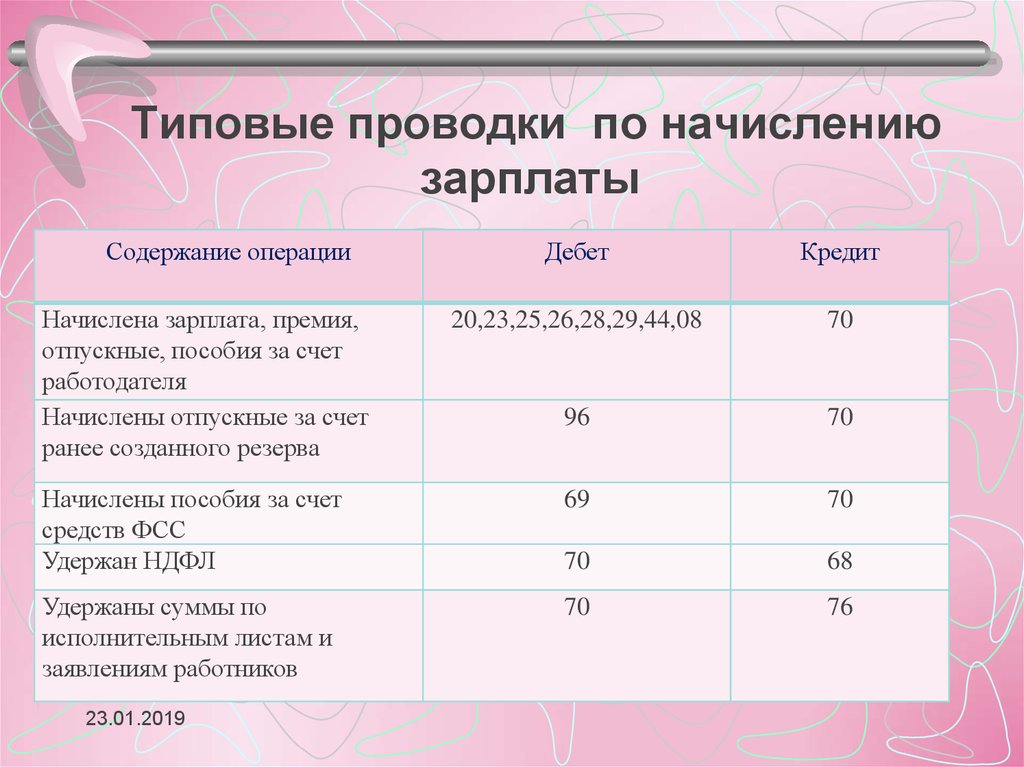

6. | Депонирована заработная плата | 661 | 662 | 10500,00 |

7. | Внесена депонированная заработная плата на текущий счет в банке | 311 | 301 | 10500,00 |

8. | Получена депонированная зарплата в кассу | 301 | 311 | 10500,0 |

9. | Погашена задолженность перед Соколовым В. А. с майской заработной платой | 662 | 301 | 10500,00 |

Шаг 3. Начисляем «зарплатные» налоги

Даже если заработную плату вы не выплатили (депонировали), НДФЛ, военный сбор и ЕСВ все равно должны уплатить.

При каждой выплате налогооблагаемого дохода должны перечислить (уплатить) в бюджет НДФЛ и военный сбор. То есть предприятие одновременно с представлением документов в банк на получение наличных средств для выплаты из кассы, причитающейся работникам заработной платы, уплачивает (перечисляет) суммы удержанного налога и сбора в бюджет (пп. 168.1.2 Налогового кодекса Украины; НК). Банки не имеют права принимать платежные документы на выплату дохода, которые не предусматривают уплаты (перечисления) НДФЛ в бюджет.

168.1.2 Налогового кодекса Украины; НК). Банки не имеют права принимать платежные документы на выплату дохода, которые не предусматривают уплаты (перечисления) НДФЛ в бюджет.

Если заработная плата выплачиваете работникам из выручки, НДФЛ и военный сбор необходимо уплатить в течение банковского дня, следующего за днем выплаты (п. п. 168.1.4 НК).

Если заработную плату начислили, но не выплатили, уплатить НДФЛ и военный сбор должны в течение 30 календарных дней, следующих за последним днем месяца, за который начислили, но не выплатили суммы заработка (пп. 49.18.1, п. 57.1 НК).

За формою № 10-ПІ звітуватимете вперше у січні лютому 2021-го за 2020 рік. За неподання форми та невиконання інвалідного нормативу підприємства сплачують санкції. Допоможемо відзвітувати та підкажемо, як уникнути санкцій.

ЕКСКЛЮЗИВНИЙ ЗРАЗОК + АЛГОРИТМ СКЛАДАННЯ ЗВІТУ

Что касается ЕСВ, то опять же банки имеют право принимать документы на выдачу (перечисление) заработной платы только, если страхователь подал одновременно расчетные документы на перечисление ЕСВ (ч. 2 ст. 24 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI, далее ― Закон о ЕСВ). При чем банк контролирует, чтобы сумма ЕСВ к уплате была не меньше, чем 1/5 суммы средств для выплаты зарплаты, указанной в денежных чеках, платежных поручениях и других расчетных документах.

2 ст. 24 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI, далее ― Закон о ЕСВ). При чем банк контролирует, чтобы сумма ЕСВ к уплате была не меньше, чем 1/5 суммы средств для выплаты зарплаты, указанной в денежных чеках, платежных поручениях и других расчетных документах.

Если для выплаты зарплаты используете выручку, то срока перечисления ЕСВ нужно соблюдать и в случае несвоевременной выплаты заработной платы (дохода). То есть если вы насчитали, но не выплатили зарплату, придется уплатить ЕСВ не позднее 20-го числа месяца, следующего за месяцем начисления дохода (для горных предприятий — не позднее 28-го числа). Это следует из положений абзаца первого части 8 статьи 9 Закона о ЕСВ.

Если работник так и не получил зарплаты

Депонированную заработную плату работник может получить в течение трех лет (ч. 1 ст. 257 Гражданского кодекса Украины; ГК). Об этом в свое время говорил Минфин (письмо от 26. 11.2004 № 31-03140-02-13/21911).

11.2004 № 31-03140-02-13/21911).

Соблюдение срока исковой давности и обоснованности сумм, учитывающих на счетах учета расчетов с депонентами, проверяют при проведении инвентаризации расчетов (п. 7.3 Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.2014 № 879).

Формально истечение срока исковой давности дает право списать кредиторскую задолженность на основании результатов проведенной инвентаризации расчетов как такую, которая является безнадежной для взыскания. Но уместно ли это, когда речь идет о депонентской задолженности?

Налоговики другого мнения. За их разъяснениями к заработной плате, начисленной к выплате в денежной форме, не применяют исковой давности, а задолженность по заработной плате не подпадает под определение «безнадежной» (письмо ГНАУ от 02.09.2004 № 16873/7/15-1117).

То как же быть? Считаем, что если работник не смог своевременно получить причитающуюся ему сумму зарплаты, то это не лишает его права получить ее в любое другое время (без ограничения сроком). То есть нет оснований списывать задолженность по депонированной заработной платой, то ее следует учитывать на балансе до полного погашения. Вот почему.

То есть нет оснований списывать задолженность по депонированной заработной платой, то ее следует учитывать на балансе до полного погашения. Вот почему.

1. Гражданский кодекс не регулирует сферы трудовых отношений. Для этого есть трудовое законодательство. Трудовые споры (в т. ч. и о взыскании причитающихся сумм зарплаты) рассматривают с соблюдением требований статьи 233 КЗоТ.

2. В случае нарушения законодательства о оплату труда работник имеет право обратиться в суд с иском о взыскании надлежащей ему заработной платы без ограничения любым сроком (ч. 2 ст. 233 КЗоТ).

По требованию работника ему должны безотлагательно выплатить сумму депонированной зарплаты. Если работодатель откажется это сделать, он нарушит трудовые права работника. В таком случае работник вправе обратиться в суд. Как свидетельствует судебная практика, решения по таким искам принимают в пользу работников.

Статті за темою

Командировка за границу 2022

Отчет по труду 2022 (форма 1-ПВ)

Авансовый отчет образец заполнения 2022

Стаття підготовлена за матеріалами журналу «Головбух»

Настройки для приема проводок из ПП АРМ «Контур‑Зарплата» — Контур.

Бухгалтерия Бюджет — СКБ Контур

Бухгалтерия Бюджет — СКБ КонтурСтатья посвящена организации взаимодействия программных продуктов «Контур-Бухгалтерия Бюджет» и «Контур-Зарплата».

Настройка справочников

Настройка соответствия Источников финансирования

Исторически сложилось так, что в ПП АРМ «Контур-Зарплата» (КЗ) Источники финансирования (ИФ) задаются символами, в ПП «Контур-Бухгалтерия Бюджет» цифрами. Для того, чтобы избежать дополнительных настроек для перевода значений ИФ при приеме проводок из ПП «Контур-Зарплата (Амба)» в ПП «Контур-Бухгалтерия Бюджет» в Справочник ИФ добавлена графа «ИФ для приема из ПП КЗ». В этой графе задается прямое соответствие значений ИФ.

Для проверки настройки соответствия ИФ нужно зайти в раздел верхнего меню «Справочники» -> «Источники финансирования». Графа «ИФ для приема из ПП КЗ» находится в правой части таблицы. Заполнить данное поле необходимо для всех возможных вариантов ИФ.

Настройка соответствия подразделений

Если планируется принимать проводки по подразделениям, то следует настроить соответствие кодов Подразделений в файле для приема и ПП «Контур-Бухгалтерия Бюджет». Для этого нужно зайти в раздел верхнего меню «Справочники» -> «Подразделения» и заполнить поле Список ПД «Контур-Зарплата АМБа» для всех вариантов Подразделений, которые в отличии от ИФ можно задать списком.

Настройка соответствия сотрудников

Если планируется принимать проводки с аналитикой по сотрудникам, то следует настроить соответствие табельных номеров в файле для приема и ПП «Контур-Бухгалтерия Бюджет». Для этого нужно зайти в раздел верхнего меню «Справочники» -> «Персонал» -> «Сотрудники» и заполнить поле Табельный № «Контур-Зарплата АМБа» для всех вариантов табельных номеров в файле приема.

Настройка плана счетов

Необходимо предусмотреть, чтобы все счета в файле для приема присутствовали в Плане счетов ПП «Контур-Бухгалтерия Бюджет» с уже настроенной аналитикой.

Настройка КОСГУ (ЭКР)

Для приема ИФ справочник КОСГУ(ЭКР) возможно придется дополнить значениями ЭКР из файла приема, поставив им в соответствие нужный КВР. При определении ИФ программа будет искать в справочнике ИФ источник, у которого первые 17 знаков КБК взяты из ИФ по настройке соответствия и три знака — КВР, найденному по ЭКР.

Возможна ситуация, когда в файле приема ограниченное количество ИФ (зачастую только 2: Бюджет и Внебюджет) и есть поля, в которых заполнено значение ЭКР по дебету/кредиту. Эти поля или одно из них можно включить в настройку для приема, например, ЭКР дебет=s_cn_db, ЭКР кредит=s_cn_kr.

При этом следует помнить, что для успешного приема ЭКР требуется наличие аналитики по ЭКР у бухгалтерских счетов.

Настройка соответствия полей проводок для приема

Настройку соответствия полей для приема проводок из ПП «Контур-Зарплата (Амба)» можно проверить в разделе верхнего меню «Настройки» -> «Прочие настройки» -> «Настройка названий полей приема из АРМ Зарплата».

Выглядит окно настройки так:

Расшифровка значений:

- db_c_sh – код бухгалтерского счета по дебету

- kr_c_sh — код бухгалтерского счета по кредиту

- c_kv_db – код ОСГУ

- c_podr_db, c_podr_kr — подразделение по дебету и кредиту (обычно одинаковое значение)

- d_xop – дата проводки

- c_doc – код документа

- n_doc – номер документа

- d_doc – дата документа

- descr – описание проводки

- su_xop – сумма проводки

Если необходимо изменить Поставочное значение настройки, для этого в реестре «Опции приложения» с помощью сервисной кнопки , копируем значение из поставки, например, на Глобальный уровень.

Далее открываем двойным щелчком или F4 пункте «Настройка названий полей приема из АРМ Зарплата», на вкладке Глобальный уровень можно редактировать наименования полей. В файле для приема, наличие всех этих полей обязательно!

Дополнительная настройка требуется для Централизованных бухгалтерий. Для того, чтобы её задать переходим реестре «Опции приложения» к «Настройка названия поля «Учетная организация» в приеме из АРМ Зарплата». Здесь указывается имя поля в файле приема, откуда будет браться код учетной организации для принимаемых проводок.

Если эта настройка не заполнена, то прием осуществляется в текущую учетную организацию.

Кроме того, предусмотрена возможность задания фильтра на прием проводок по дебету и кредиту. Для этого редактируем опцию «Список счетов, исключаемых из приема из АРМ Зарплата». Например, можно поставить фильтр на проводки из Кассы — 20134.

Процедура приема

После выгрузки файла из ПП «Контур-Зарплата (АМБа)» по заданному пути, необходимо зайти в рабочее место «Администратор» или «Главбух» в раздел верхнего меню «Сервис» -> «Импорт» -> «Прием проводок из «Контур-Зарплата (АМБа)».

Или в раздел верхнего меню «Документы» -> «Главбух» -> «Бухгалтерские справки» – в меню кнопки «Добавить» — Принять из АРМ Зарплата.

В открывшейся форме выбрать файл для приема:

В случае удачного приема, программа выдаст сообщение о количестве принятых проводок.

Далее нужно открыть реестр там же в разделе верхнего меню «Документы» -> «Главбух» -> «Бухгалтерские справки». В этой таблице принятые данные можно подкорректировать и далее поставить на учет «F6 — Учесть». После учета проводки из ПП «Контур-Зарплата (Амба)» попадают в общие обороты ПП «Контур-Бухгалтерия Бюджет».

ZP — Санкоша

Соответствие IEC категории C2/D1

Соответствие стандартам

- Соответствие IEC 61643-21

- Соответствует RoHS

Характеристики

- Тонкий дизайн позволяет сэкономить место

- Втычного типа (цепь не разрывается при вставке или извлечении вилки)

- Монтаж на DIN-рейку (35 мм)

- Для обнаружения износа можно использовать специальный тестер (типа ZPT1).

- Обжимной наконечник круглого типа для M4 (тип N)

Внешний вид

Применение/характеристики

| Элемент | Производительность | |||||

| ЗП-А1 | ZP-DC24 | ZP-DC48 | ZP-h3-h2 | ЗП-Н1 ЗП-Н1ДЖКН | ||

| Приложения | Телефонная линия, линия ISDN, линия ASDL | Сигнальная линия 24 В пост. тока, цепь управления | Сигнальная линия 48 В пост. тока, цепь управления | РС422, РС485 | Балансный контур, измеритель скорости ветра, пиранометр, дождемер, гигрометр | |

| Максимальное длительное рабочее напряжение (Uc) | DC170V | DC27V | DC25V | DC5V | DC150V | |

| Номинальный ток | 100 мА пост. тока тока | ДК3А | 100 мА пост. тока | ДК3А | ||

| Серийное сопротивление | 10 Ом или менее | — | 5 Ом ± 10 % | — | ||

| Уровень защиты по напряжению (Вверх) | 1,0 кВ или менее | 500 В или менее | 50 В или менее | 1,0 кВ или менее (на землю) 50 В или меньше (между линиями) *В случае балансной схемы | ||

| Импульсная стойкость (две линии вместе) | категория C2 (8/20 мкс) | 10 кА (10 раз) | 4 кА (10 раз) | 10 кА (10 раз) | 4 кА (10 раз) | |

| категория D1 (10/350 мкс) | 2,5 кА (2 раза) | 1 кА (2 раза) | 5 кА (2 раза) | 1 кА (2 раза) | ||

| Условия окружающей среды при эксплуатации | Номинальная рабочая температура Коэффициент рабочей влажности | от -40 °C до +70 °C 96 % или менее (без конденсации) | ||||

| Способ подключения | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | ||

| Элемент | Производительность | |||||

ЗП-НМ ZP-NMJKN | ZP-EN-1 ZP-EN1JKN | ZP-EN3 ZP-EN3JKN | ЗП-К2 ЗП-К2ДЖКН | ЗП-х4(06,12,24,48В) ZP-h4 24В JKN | ||

| Приложения | Многожильная измерительная линия, плата мониторинга предотвращения стихийных бедствий (многожильная), измеритель скорости ветра, платиновый термометр | Телефонная линия, линия ISDN, линия ASDL | ISDN, xDSL, цифровая выделенная линия | Цепь управления AC/DC 110 В, цепь реле, линия громкоговорителей | Инструментальная линия, потенциометр, медленный импульс, 4–20 мА пост. тока, RS232C, RS422, RS485 тока, RS232C, RS422, RS485 | |

| Максимальное длительное рабочее напряжение (Uc) | DC150V | DC170V | DC52V | DC180V АС 140В | DC9V(06V), DC13.5V(12V), DC27V(24V), DC52V(48V) | |

| Номинальный ток | — | 100 мА пост. тока | ДК3А | 400 мА пост. тока (06 В), 100 мА пост. тока (12, 24, 48 В) | ||

| Серийное сопротивление | — | 10 Ом или менее | — | 5 Ом ± 10 % | ||

| Уровень защиты по напряжению (Вверх) | 1,0 кВ или менее (на землю) 50 В или меньше (между линиями) | 400 В или менее | 200 В или менее | 800 В или менее | 800 В или менее (06 В), 100 В или менее (12 В), 120 В или меньше (24 В), 140 В или меньше (48 В) | |

| Импульсная стойкость (две линии вместе) | категория C2 (8/20 мкс) | 4 кА (10 раз) | 10 кА (10 раз) | 4 кА (10 раз) | 10 кА (10 раз) | |

| категория D1 (10/350 мкс) | 1 кА (2 раза) | 2,5 кА (2 раза) | 1 кА (2 раза) | 5 кА (2 раза) | ||

| Условия окружающей среды при эксплуатации | Номинальная рабочая температура Коэффициент рабочей влажности | от 40 °C до +70 °C 96 % или менее (без конденсации) | ||||

| Способ подключения | Проводка реле (X), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | ||

org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»>

Об авторе