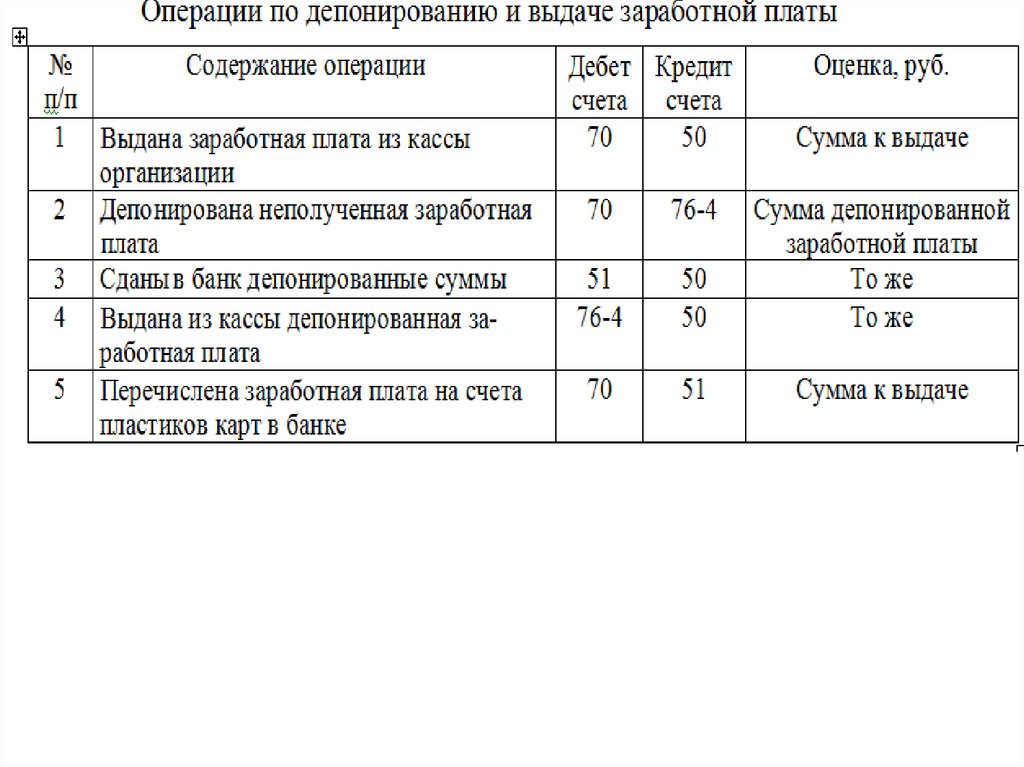

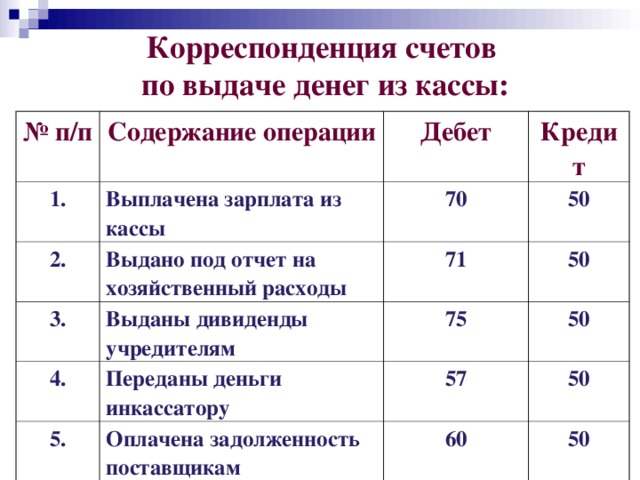

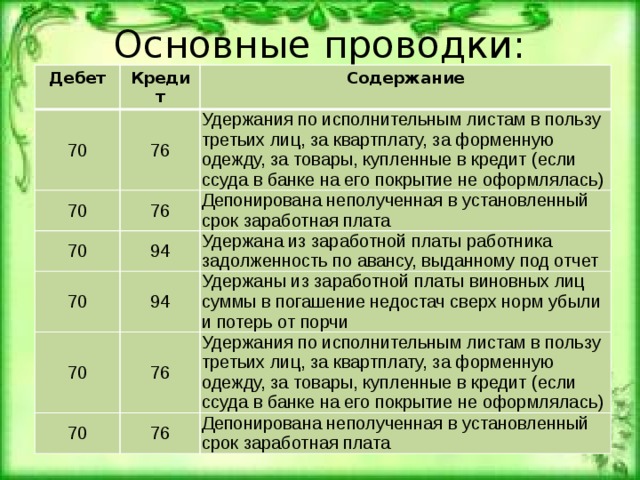

Зп проводки: Полная информация для работы бухгалтера

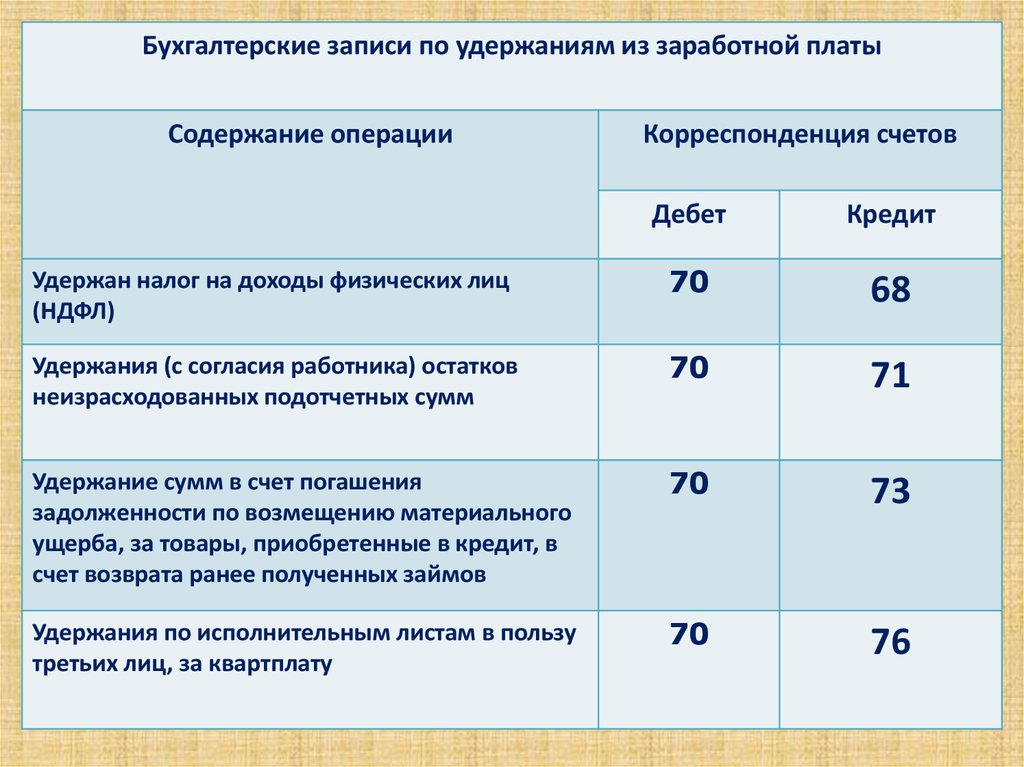

Удержания из заработной платы: проводки

Бухгалтер учреждения, который начисляет заработную плату работникам, должен применять правильные проводки для отражения этих операций в бухгалтерском учете. Поэтому расскажем о проводках при начислении и удержании из заработной платы.

Содержание статьи:

- Начисление заработной платы и прочие выплаты

- Начисление ЕСВ

- Проводки для налогов

- Удержание страховых средств

- Прочие удержания из заработной платы

В этой статье мы научим правильно применять проводки для удержания из заработной платы. Опираемся при этом на Типовую корреспонденцию субсчетов, утвержденную приказом Минфина от 29.12.2015 № 1219.

Так, когда нужно оплатить труд работников, начислить больничные или декретные выплаты, помощь и компенсацию работникам, пострадавшим вследствие Чернобыльской катастрофы, в бухгалтерском учете эти операции отражаются по кредиту субсчета 6511 «Расчеты по заработной плате».

Начисленеие заработной платы и прочие выплаты

Прежде чем детализировать, какие удержания из заработной платы использовать в 2020 году, рассмотрим в таблице проводки по начислению заработной платы в бюджетных учреждениях, пособий и компенсаций, оплаты дней временной нетрудоспособности.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем заработную плату | 8011, 8111 | 6511 |

Начисляем помощь или компенсации работникам, которые пострадали вследствие Чернобыльской катастрофы | 6414 | 6511 |

Начисляем оплату первых пяти дней временной нетрудоспособности | 8011, 8111 | 6511 |

Начисляем помощь по временной нетрудоспособности, помощь по беременности и родах | 2114 | 6511 |

Когда речь идет о начислении зарплаты в бюджетных учреждениях или оплате первых пяти дней временной нетрудоспособности, с кредитом субсчета 6511 «Расчеты по заработной плате» корреспондируют по дебету:

- 8011 «Расходы на оплату труда» — если труд работников оплачивают средствами общего фонда государственного или местного бюджета;

- 8111 «Расходы на оплату труда» — если труд работников оплачивают средствами специального фонда государственного или местного бюджета.

Когда, например, работница болела или идет в отпуск в связи с беременностью и родами и бухгалтеру учреждения нужно начислить соответствующую помощь — по временной нетрудоспособности, то ли по беременности и родам, — он использует другую корреспонденцию. В этой ситуации с кредитом субсчета 6511 корреспондирует по дебету 2114-й «Дебиторская задолженность по расчетам по социальному страхованию», поскольку средства на такие выплаты сначала следует получить в Фонде социального страхования Украины.

Если же речь идет о работниках, пострадавших вследствие Чернобыльской катастрофы, бухгалтер начисляет им помощь или компенсацию, однако в бухгалтерском учете по кредиту субсчета 6511 корреспондирует по дебету 6414 «Расчеты по специальным видам платежей», поскольку средства на их выплату сначала должны получить по отдельным программам, которые финансируют местные управления труда и социальной защиты населения.

Начисление ЕСВ

И оплата труда работников, и оплата им дней временной нетрудоспособности потребует начисления ЕСВ на суммы начисленных выплат. Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Кстати, проводки по начислению ЕСВ ничего общего не имеют с теми, которые берем для проведения удержаний из заработной платы.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Начисляем ЕСВ | 8012, 8112 | 6313 |

Как видим, корреспондируют по дебету два субсчета 8012, 8112 «Отчисления на социальные мероприятия» в зависимости от фонда, из которого финансируют расходы на оплату труда работников, а с кредитом — 6313 «Расчеты по общеобязательному государственному социальному страхованию».

Проводки для налогов

Ни одна зарплатная выплата работнику не обойдется без налогообложения исчисленной суммы НДФЛ и военным сбором. В таком случае для удержания из заработной платы проводки будут такими:

В таком случае для удержания из заработной платы проводки будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем НДФЛ | 6511 | 6311/1 |

Удерживаем военный сбор | 6511 | 6311/2 |

К субсчету 6311 «Расчеты с бюджетом по налогам и сборам» для зарплатных налогов следует ввести два аналитических счета:

- 6311/1 — НДФЛ;

- 6311/2 — военный сбор.

Удержание из заработной платы страховых средств

Случается, что во время использования страховых средств работники учреждения допускают нарушения. Однако в бюджетной сфере скрыть такие вещи не удастся. И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

И по результатам проверки виновное лицо установят и на учреждение наложат штрафные санкции.

Далее — по приказу руководителя учреждения устанавливают размер санкций, которые следует удержать из заработной платы работника — виновного лица. Для этого бухгалтерские проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем страховые средства, финансовые санкции | 6511 | 6416 |

То есть для удержания суммы страховых средств или для штрафных санкций за нарушение порядка использования страховых средств используем субсчет 6416 «Расчеты по страхованию».

Прочие удержания из заработной платы

Платежи по приобретенных работником товарах в кредит

По заявлению работника с его заработной платы могут содержать платежи по обязательствам, взятым им за товары, проданные в кредит торговыми организациями. Конечно, при таком удержании из заработной платы проводки будут другими.

Конечно, при таком удержании из заработной платы проводки будут другими.

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по обязятельствам по товарам, проданным в кредит торговыми организациями | 6511 | 6513 |

Для этого используем кредит субсчета 6513 «Расчеты с работниками за товары, проданные в кредит».

Взносы для пополнения суммы депозита работника

Если работник напишет заявление, в котором будет просить удерживать из его заработной платы ежемесячно определенную сумму средств и перечислять ее в учреждение банка для пополнения суммы депозита, бухгалтер также использует другие проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем платежи для пополнения суммы депозита | 6511 | 6514 |

Как видите, речь идет о кредите субсчета 6514 «Расчеты с работниками по безналичным перечислениям на счета по вкладам в банках».

Взносы по договорам добровольного страхования

Иногда бухгалтеру, который начисляет заработную плату, дают заявление работника, в котором он просит удерживать из его заработной платы взносы по договору добровольного страхования и перечислять их страховым организациям. Для такого бухгалтерские проводки по заработной плате будут такими:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем взносы по договорам добровольного страхования | 6511 | 6515 |

То есть для взносов по договорам добровольного страхования используем субсчет 6515 «Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования».

Членские профсоюзные взносы

Если работник является членом профсоюза и подал в бухгалтерскую службу заявление об удержании из его доходов членского профсоюзного взноса, бухгалтер будет удерживать такой взнос и перечислять его профсоюзной организации. Напомним для такого удержания из заработной платы проводки:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем членские профсоюзные взносы | 6511 | 6516 |

То есть для членских профсоюзных взносов берем субсчет 6516 «Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов».

Платежи на погашение займа

По заявлению работника бухгалтер может перечислять с дохода последнего на соответствующий счет в учреждении банка часть средств для погашения займа, который тот взял в банке. При таком удержании из заработной платы проводки будут:

При таком удержании из заработной платы проводки будут:

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства на погашение займа | 6511 | 6517 |

Для учета средств как платежей по займам банка используют субсчет 6517 «Расчеты с работниками по займам банков».

Платежи на погашение отчислений

По заявлению или на основании исполнительного документа с дохода работника отчислят соответствующие суммы средств, в т. ч. и алименты. В случае такого удержания из заработной платы проводки используем из таблицы, а субсчет — 6518 «Расчеты по исполнительным документам и другие удержания».

Содержание хозяйственной операции | Корреспонденция субсчетов | |

Д-т | К-т | |

Удерживаем средства по исполнительным документам | 6511 | 6518 |

Статті за темою

Прочие необоротные материальные активы: учет

Приказ о предоставлении материальной помощи — образец

Больничный лист: что интересует ФСС при проверке

Порядок проведения инвентаризации 2022

Отпуск без сохранения заработной платы

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ РЕД.

3.0

3.0Трудовой договор прекращается в связи со смертью сотрудника. При создании документа «Увольнение» в поле «Основание увольнения» указывается — п. 6 ч. 1 ст. 83. При указании данного основания, НДФЛ и страховые взносы с начисленных сумм рассчитаны не будут.

В статье отвечаем на часто задаваемые вопросы:

- Как правильно рассчитать начисления в 1С в случае смерти сотрудника?

- Какие выплаты оформляются, если сотрудник умер на больничном?

- Как правильно оформить выплату родственнику усопшего?

Уважаемые читатели, «Ю-Софт» работает в статусе 1С:Франчайзи с 1997 года. Если Вы хотите заказать комплексное сопровождение программы 1С:Зарплата и Управление персоналом 8 ред. 3.0, то направьте свою заявку. Если Вы работаете в конфигурации «1С:ЗУП 2.0», отдел внедрения «Ю-Софт» оказывает услугу «Переход с 1С:ЗУП 2.0 на 1С:ЗУП 3.0» по фиксированной цене от 19 990р.

С релиза 3. 1.13.120 начисления умершему сотруднику, рассчитанные документом «Увольнение», не отражаются как облагаемые НДФЛ и страховыми взносами доходы. Начисления, рассчитанные другими документами, отражаются в обычном порядке. При необходимости облагаемую базу по НДФЛ и страховым взносам необходимо скорректировать.

1.13.120 начисления умершему сотруднику, рассчитанные документом «Увольнение», не отражаются как облагаемые НДФЛ и страховыми взносами доходы. Начисления, рассчитанные другими документами, отражаются в обычном порядке. При необходимости облагаемую базу по НДФЛ и страховым взносам необходимо скорректировать.

Работник Иванов И.И. умер 25.01.2020. Родственник умершего сотрудника 30.01.2020 обратился к работодателю с заявлением о выплате заработной платы Иванова И.И., а также предоставил больничный лист.

Для этого необходимо в программе 1С:Зарплата и Управление персоналом 8 ред. 3.0 начислить пособие в документе «Больничный лист»:

Помимо этого в 1С: ЗУП должна быть начислена единовременная премия:

Далее при увольнении умершего сотрудника нужно рассчитать оклад и компенсацию отпуска:

Вводится документ «Операция учета НДФЛ», чтобы уменьшить облагаемую базу по НДФЛ на сумму пособия и на сумму премии:

Вводится документ «Операция учета взносов» с целью скорректировать облагаемую базу по страховым взносам:

Выплата производится родственнику умершего сотрудника. Чтобы это корректно отразить во взаиморасчетах, настраивается удержание:

Чтобы это корректно отразить во взаиморасчетах, настраивается удержание:

Необходимо ввести сумму удержания (выплачиваемая родственнику сумма) в документе «Постоянное удержание в пользу третьих лиц»:

После этого вводится документ «Начисление зарплаты и взносов», в котором

- пересчитывается НДФЛ;

- регистрируется списание задолженности работника на расчеты с родственником:

Начисленные суммы не будут отражаться в отчетности по НДФЛ и страховым взносам. Задолженности во взаиморасчетах с умершим сотрудником числиться не будет:

Обратите внимание! При заполнении документа «Отражение зарплаты в бухучете» на выплачиваемую родственнику сумму появится строка на вкладке «Удержанная зарплата».

После синхронизации с бухгалтерской программой она обеспечит формирование проводки по дебету счета 70 и кредиту счета 76. Выплату родственнику следует отразить в бухгалтерской программе кассовым или банковским документом.

Выплату родственнику следует отразить в бухгалтерской программе кассовым или банковским документом.

В отчетности по страховым взносам и НДФЛ доходы не отражаются, поскольку они не признаются объектом обложения.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите

Серия

ZP — Санкоша

Соответствие IEC категории C2/D1

Соответствие стандартам

- Соответствие IEC 61643-21

- Соответствует RoHS

Характеристики

- Тонкий дизайн позволяет сэкономить место

- Втычного типа (цепь не разрывается при вставке или извлечении вилки)

- Монтаж на DIN-рейку (35 мм)

- Для обнаружения износа можно использовать специальный тестер (типа ZPT1).

- Обжимной наконечник круглого типа для M4 (тип N)

Внешний вид

Применение/характеристики

| Элемент | Производительность | |||||

| ЗП-А1 | ZP-DC24 | ZP-DC48 | ZP-h3-h2 | ЗП-Н1 ЗП-Н1ДЖКН | ||

| Приложения | Телефонная линия, линия ISDN, линия ASDL | Сигнальная линия 24 В пост. тока, цепь управления | Сигнальная линия 48 В пост. тока, цепь управления | РС422, РС485 | Балансный контур, измеритель скорости ветра, пиранометр, дождемер, гигрометр | |

| Максимальное длительное рабочее напряжение (Uc) | DC170V | DC27V | DC25V | DC5V | DC150V | |

| Номинальный ток | 100 мА пост. тока тока | ДК3А | 100 мА пост. тока | ДК3А | ||

| Серийное сопротивление | 10 Ом или менее | — | 5 Ом ± 10 % | — | ||

| Уровень защиты по напряжению (Вверх) | 1,0 кВ или менее | 500 В или менее | 50 В или менее | 1,0 кВ или менее (на землю) 50 В или меньше (между линиями) *В случае балансной схемы | ||

| Импульсная стойкость (две строки вместе) | категория C2 (8/20 мкс) | 10 кА (10 раз) | 4 кА (10 раз) | 10 кА (10 раз) | 4 кА (10 раз) | |

| категория D1 (10/350 мкс) | 2,5 кА (2 раза) | 1 кА (2 раза) | 5 кА (2 раза) | 1 кА (2 раза) | ||

| Условия окружающей среды при эксплуатации | Номинальная рабочая температура Коэффициент рабочей влажности | от -40 °C до +70 °C 96 % или менее (без конденсации) | ||||

| Способ подключения | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | ||

| Элемент | Производительность | |||||

ЗП-НМ ZP-NMJKN | ZP-EN-1 ZP-EN1JKN | ZP-EN3 ZP-EN3JKN | ЗП-К2 ЗП-К2ДЖКН | ЗП-х4(06,12,24,48В) ZP-h4 24В JKN | ||

| Приложения | Многожильная измерительная линия, плата мониторинга предотвращения стихийных бедствий (многожильная), измеритель скорости ветра, платиновый термометр | Телефонная линия, линия ISDN, линия ASDL | ISDN, xDSL, цифровая выделенная линия | Цепь управления AC/DC 110 В, цепь реле, линия громкоговорителей | Инструментальная линия, потенциометр, медленный импульс, 4–20 мА пост. тока, RS232C, RS422, RS485 тока, RS232C, RS422, RS485 | |

| Максимальное длительное рабочее напряжение (Uc) | DC150V | DC170V | DC52V | DC180V АС 140В | DC9V(06V), DC13.5V(12V), DC27V(24V), DC52V(48V) | |

| Номинальный ток | — | 100 мА пост. тока | ДК3А | 400 мА пост. тока (06 В), 100 мА пост. тока (12, 24, 48 В) | ||

| Серийное сопротивление | — | 10 Ом или менее | — | 5 Ом ± 10 % | ||

| Уровень защиты по напряжению (Вверх) | 1,0 кВ или менее (на землю) 50 В или меньше (между линиями) | 400 В или менее | 200 В или менее | 800 В или менее | 800 В или менее (06 В), 100 В или менее (12 В), 120 В или меньше (24 В), 140 В или меньше (48 В) | |

| Импульсная стойкость (две строки вместе) | категория C2 (8/20 мкс) | 4 кА (10 раз) | 10 кА (10 раз) | 4 кА (10 раз) | 10 кА (10 раз) | |

| категория D1 (10/350 мкс) | 1 кА (2 раза) | 2,5 кА (2 раза) | 1 кА (2 раза) | 5 кА (2 раза) | ||

| Условия окружающей среды при эксплуатации | Номинальная рабочая температура Коэффициент рабочей влажности | от 40 °C до +70 °C 96 % или менее (без конденсации) | ||||

| Способ подключения | Проводка реле (X), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | Проводка реле (O), подвесная проводка (O) | Проводка реле (O), подвесная проводка (X) | ||

org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»>

Об авторе