Доходные вложения в материальные ценности: Счет 03 «Доходные вложения в материальные ценности» \ КонсультантПлюс

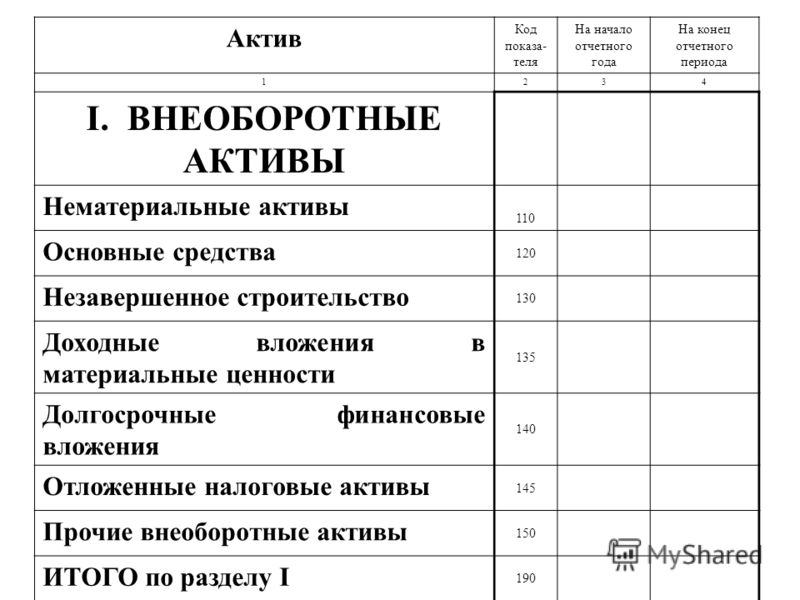

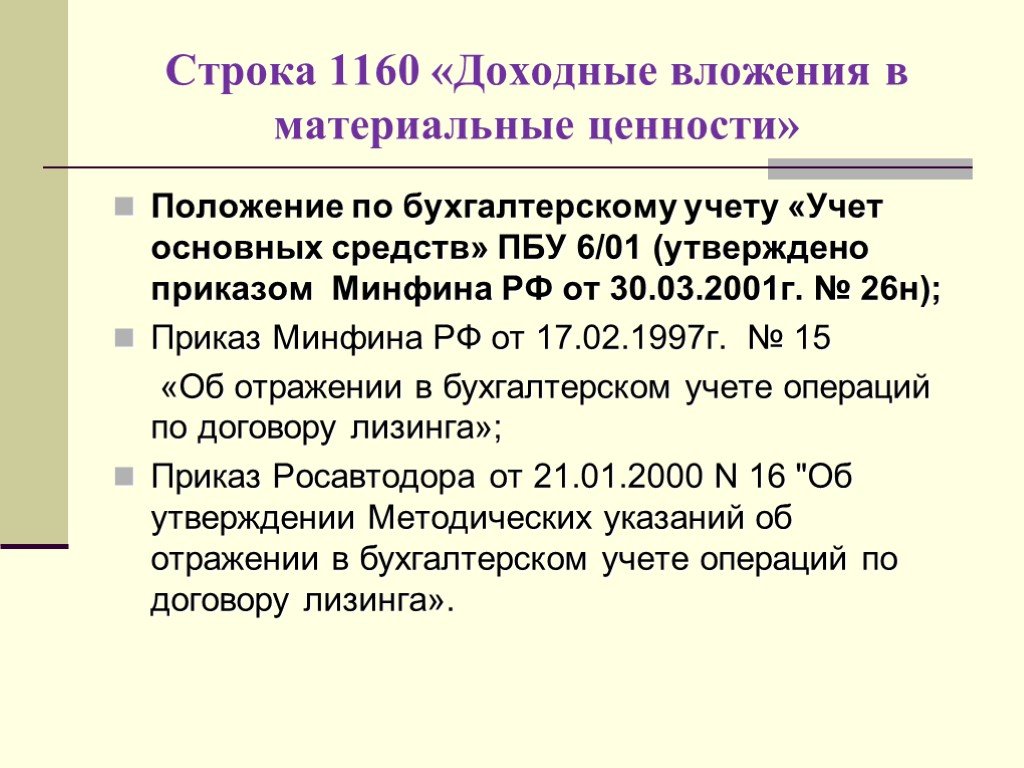

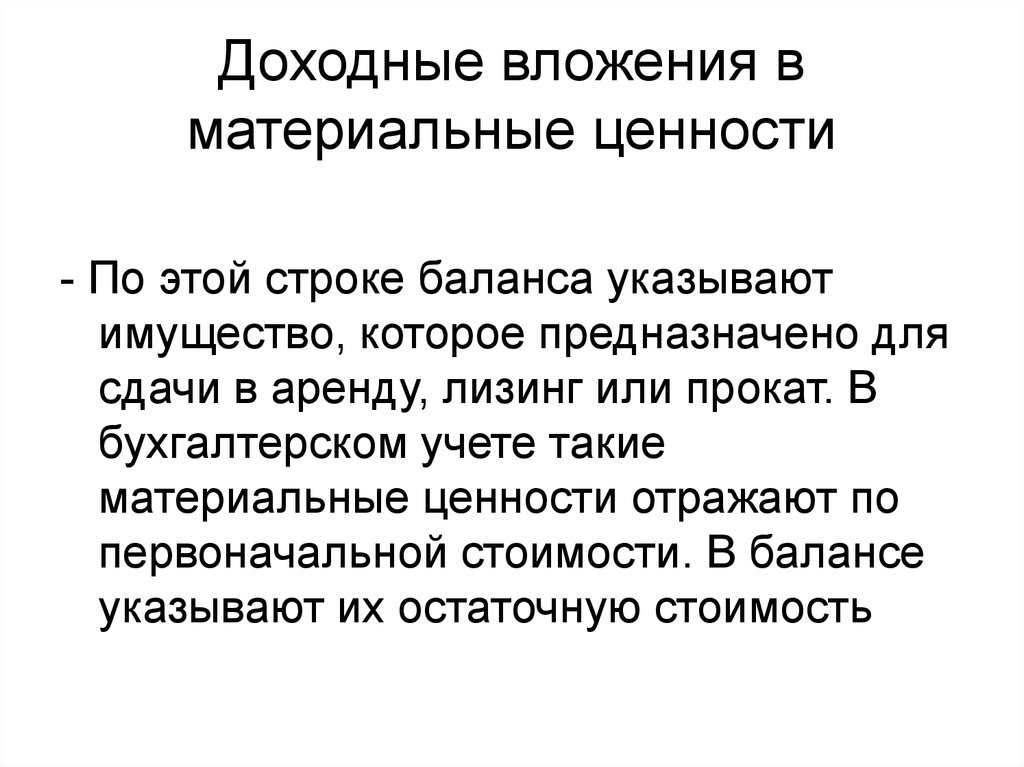

Строка 1160 Доходные вложения в материальные ценности

Строка 1160 Доходные вложения в материальные ценности

| |||

ТеорияТеоретические основы финансового анализа ПрактикаФинасовый анализ на практике. Нефтяные, металлургические, энергетические, фармацевтические компании России. БухгалтерияВ помощь бухгалтеру. Бухгалтерская отчетность. НовостиПоследние Новости, Комментарии, Пресс-релизы, Объявления, Планы проекта. Участие в Форумах, СМИ СтатьиСтатьи, комментарии, СМИ, медиа, пресса, газеты, журналы КонтактыОбратная связь |

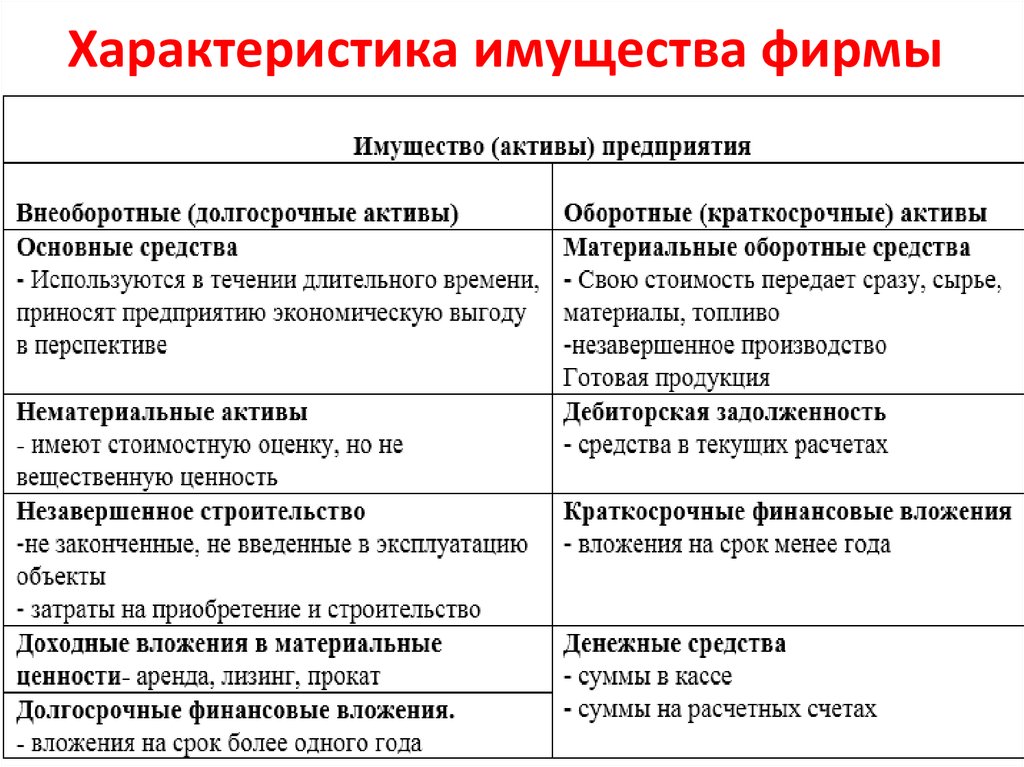

Главная / Бухгалтерская отчетность / Строка 1160 Строка 1160 бухгалтерской отчетности относится к бухгалтерскому балансу .Строка 1160 отражает информацию об ОС, учитываемую в бухгалтерском учете на счете 03 «Доходные вложения в материальные ценности». Строка 1160

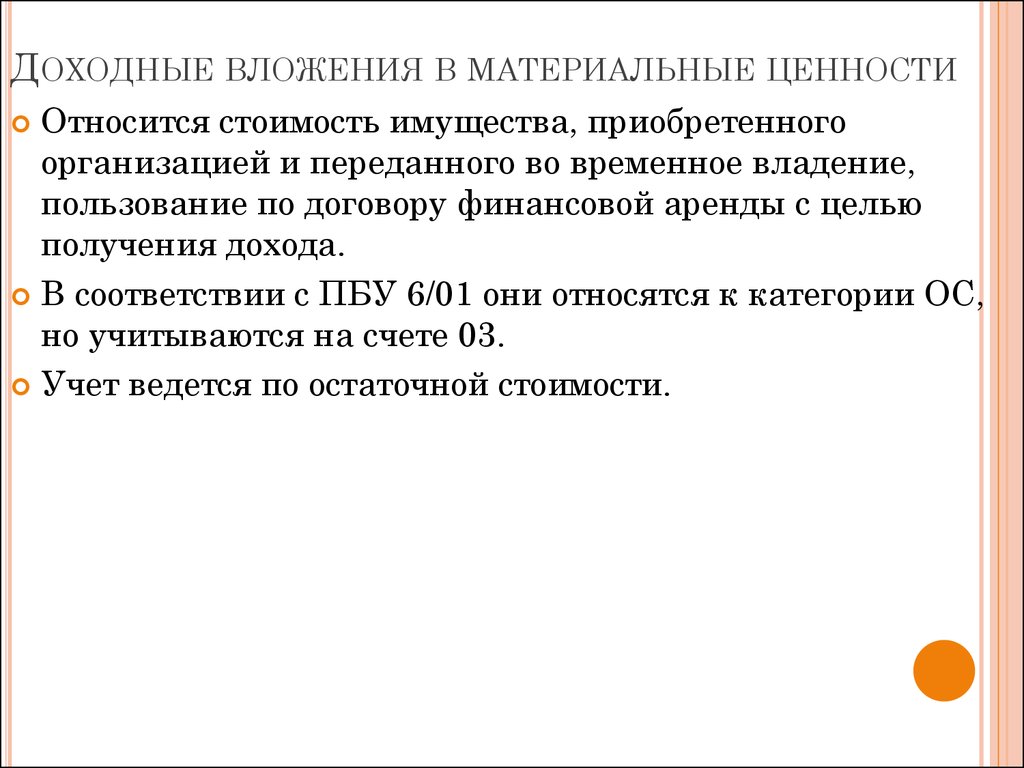

Доходные вложения в материальные ценности это вложения организации в ценности, имеющие материально-вещественную форму. Эти ценности (движимое и недвижимое имущество) организация предоставляет за плату (в аренду) с целью получения дохода. Они принимаются к бухгалтерскому учету по стоимости фактически произведенных затрат на приобретение, включая транспортные расходы и другие расходы, необходимые для введения их в эксплуатацию. Если предприятие делает вложения во внеоборотные активы, включая незавершенное строительство, то в бухгалтерском балансе отдельная строка для этого не предусмотрена. Полезные ссылки►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄ |

Такая информация должна быть отражена в строке 1190 «Прочие внеоборотные активы». По строке 1160 капитальные вложения не показываются, так как они не отвечают требованиям учета в качестве объекта основных средств (п. п. 3 и 4 ПБУ 6/01).

Такая информация должна быть отражена в строке 1190 «Прочие внеоборотные активы». По строке 1160 капитальные вложения не показываются, так как они не отвечают требованиям учета в качестве объекта основных средств (п. п. 3 и 4 ПБУ 6/01).ПРИМЕЧАНИЯ: 1) Сайт находится в режиме наполнения, просьба отнестись с пониманием;2) Для корректной работы нужно включить Javascript в настройках браузера; 3) Согласно закону 222-ФЗ НКО не является кредитным рейтинговым агентством, поэтому термин «рейтинг» на этом сайте имеет значение «место», «позиция в списке». 4) Ссылка на материалы сайта при их цитировании или использовании обязательна. Вверх Вниз |

Счет 03 «Доходные вложения в материальные ценности» Проводки Примеры

План Счетов Амортизация ОС Проводки по Основным Основные Средства

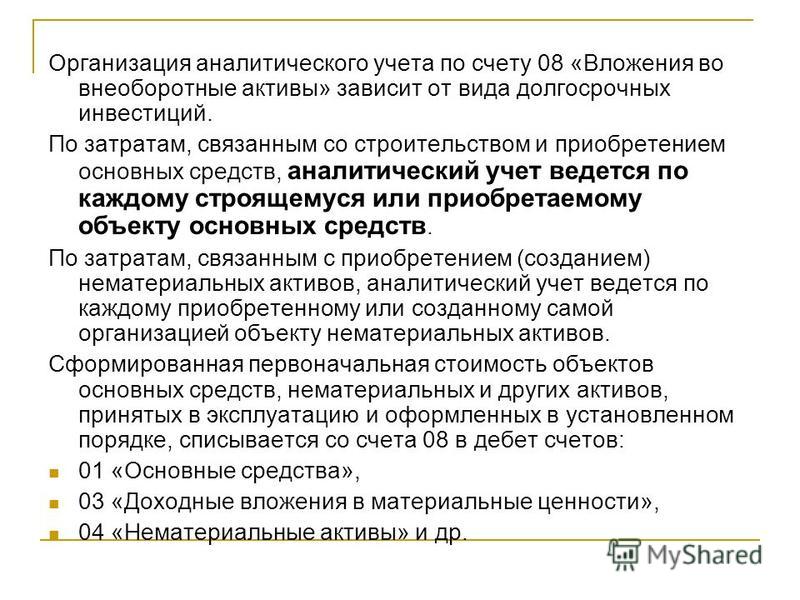

Лизинг — Бухучет Вложения во Внеоборотные Активы Счет 08

Лизинг и счет 03

«Доходные вложения в материальные ценности»

Забалансовые счета

Основными нормативными документами, регулирующими лизинговую деятельность в РФ, являются ГК РФ (ст.ст. 665-670) и Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

По договору лизинга (финансовой аренды) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца (ст. 665 ГК РФ).

Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца (ст. 665 ГК РФ).

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые в целях ведения предпринимательской деятельности, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

На основании п. 1 ст. 607 ГК РФ под непотребляемой вещью понимают вещи, которые не теряют своих натуральных свойств в процессе их использования, например предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое.

Договор лизинга должен быть заключен в письменной форме независимо от срока, на который он заключается (п. 1 ст. 15 Закона N 164-ФЗ).

.

.

Счет 03 «Доходные вложения в материальные ценности»

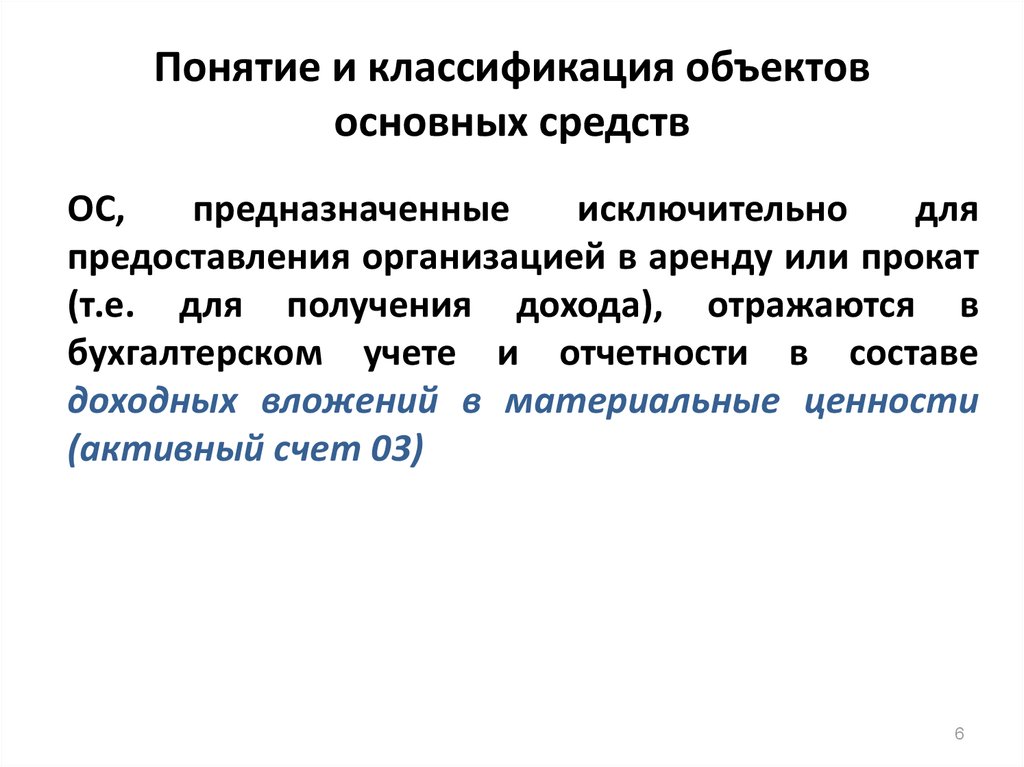

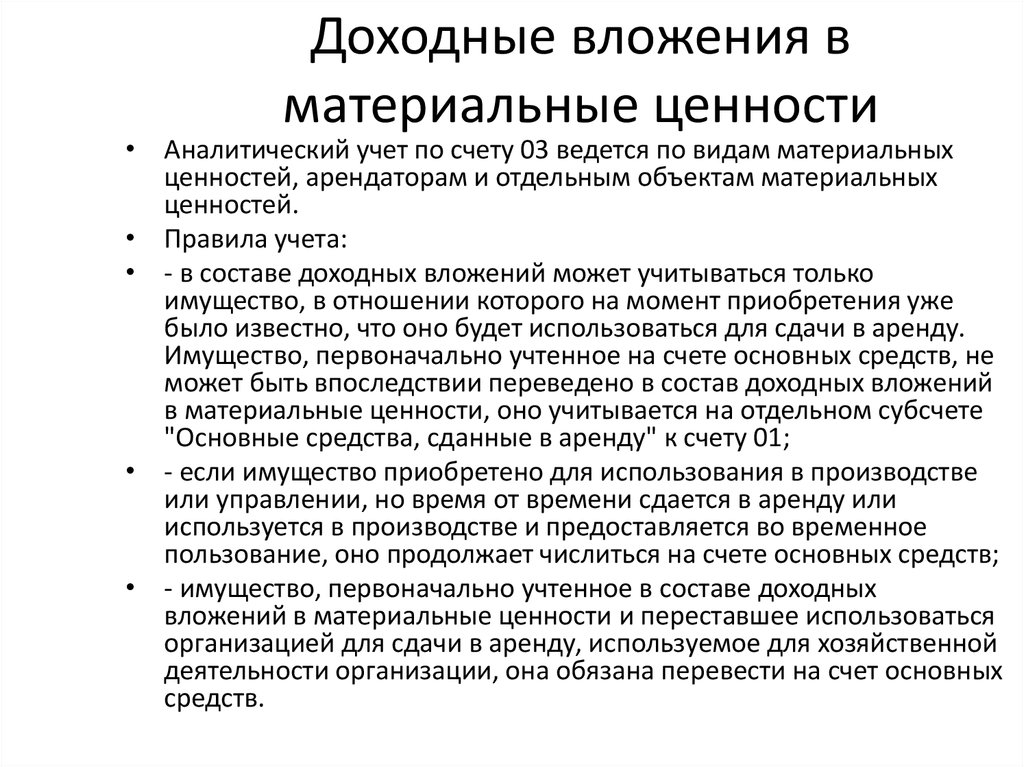

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

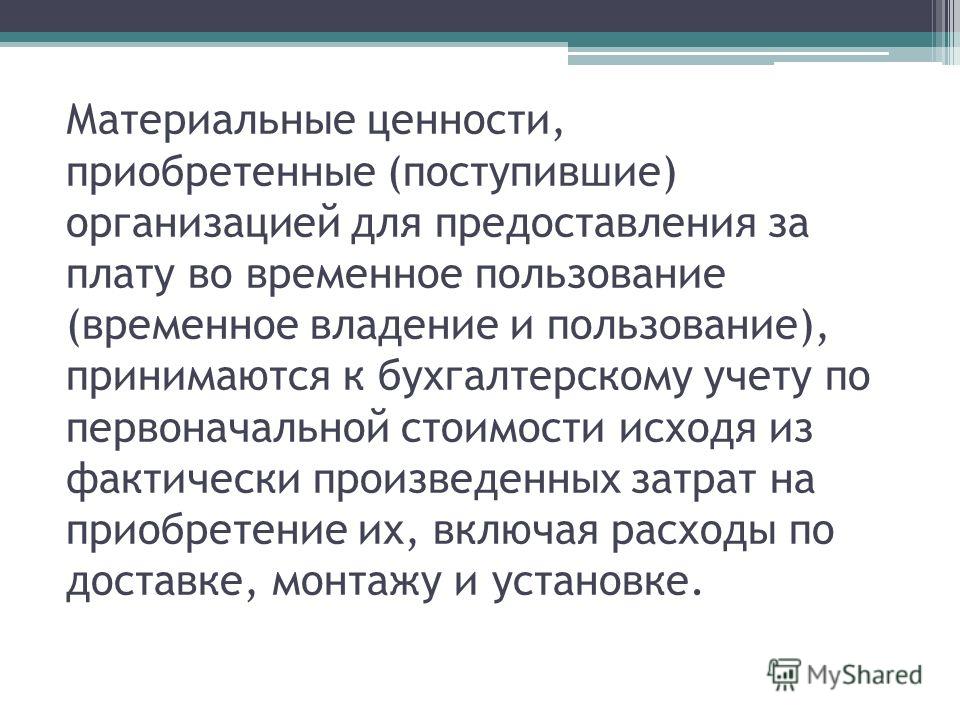

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др. ) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей».

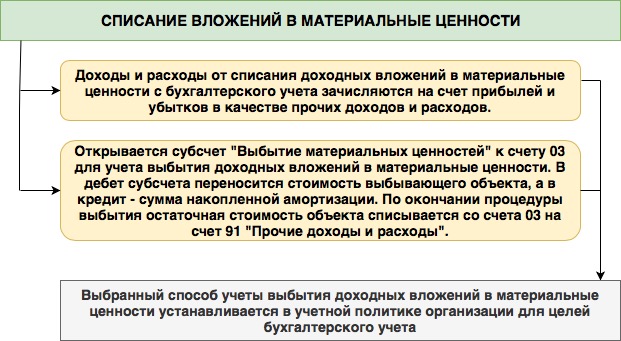

) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей».

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

.

.

Проводки

Содержание Хозяйственной Операции | Дебет | |

Принято к учету оборудование по первоначальной стоимости, приобретенное для сдачи в лизинг | 03 | 08.4 |

Лизингодателем принято к учету оборудование по остаточной стоимости, возвращенное лизингополучателем | 03 | 76 |

Принято к учету имущество в качестве вклада в уставный капитал, для последующей сдачи его в лизинг | 03 | 80 |

Списана сумма амортизации по объектам основных средств, сданных в лизинг, а затем проданных | 02. | 03 |

Отражена в балансе лизингодателя передача оборудования в лизинг | 76 | 03 |

Отражено списание материальных ценностей, предназначенных для передачи в лизинг, выбывших с износом или в связи с продажей | 91 | 03 |

Списаны утраченные материальные ценности, приобретенные для сдачи в пользование за плату | 94 | 03 |

Отражено списание материальных ценностей, испорченных в связи с чрезвычайными обстоятельствами | 99 | 03 |

2

2

Получение Основного средства в Лизинг

При получении предмета лизинга в бухгалтерском учете лизингополучателя делаются следующие записи:

Дебет 08 Кредит 76, субсчет «Арендные обязательства»

Дебет 19 Кредит 76, субсчет «Арендные обязательства»

— выделен НДС по лизинговому имуществу;

Дебет 01, субсчет «Арендованные основные средства» Кредит 08

— принят к учету предмет лизинга в составе стоимости основных средств.

Затем ежемесячно в течение срока действия договора лизинга производятся записи:

Дебет 76, субсчет «Арендные обязательства» Кредит 76, субсчет «Задолженность по лизинговым платежам»

— начислен лизинговый платеж в соответствии с графиком лизинговых платежей;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— принят к вычету НДС по части лизингового платежа;

Дебет 20 (44, 26) Кредит 02, субсчет «Арендованные основные средства»

— начислена ежемесячно сумма амортизации по принятому в лизинг имуществу;

Дебет 76, субсчет «Задолженность по лизинговым платежам» Кредит 51

— перечислена сумма лизингового платежа лизингодателю в соответствии с графиком перечисления лизинговых платежей.

Скачать примерный График платежей по лизингу.xls

Лизинг — Бухучет Забалансовые счета

План Счетов Амортизация Основных Средств

Проводки по Основным Основные Средства — Новое

В какой актив инвестировать?

В этом разделе рассматриваются различные виды активов – денежные средства, долговые обязательства, акции, имущество, товары, хедж-фонды и альтернативные инвестиции – которые вам доступны. Каждый из них имеет различные характеристики риска и вознаграждения. Многое из этого может быть очевидным для многих из вас; пожалуйста, простите нас, если мы немного упростили вещи. Эта заметка охватывает только основы и может вызвать у вас дополнительные вопросы. Если вы сомневаетесь, обратитесь к финансовому консультанту.

Каждый из них имеет различные характеристики риска и вознаграждения. Многое из этого может быть очевидным для многих из вас; пожалуйста, простите нас, если мы немного упростили вещи. Эта заметка охватывает только основы и может вызвать у вас дополнительные вопросы. Если вы сомневаетесь, обратитесь к финансовому консультанту.

Денежные средства

Простейшим типом активов являются наличные деньги. Наличные не дорожают, за исключением наличных денег, выпущенных в других странах (изменения обменного курса).

Одна из самых важных вещей, которую следует помнить об инвестировании наличными, заключается в том, что могут быть длительные периоды, когда доход, который вы получаете (проценты), меньше уровня инфляции. Инфляция снижает реальную стоимость любых инвестиций с течением времени .

Когда вы кладете деньги на депозит в банк или строительное общество, это почти то же самое, что вы даете деньги в долг банку (так что мы начинаем пересекать грань между наличными и долгом).

В этом случае вы рискуете тем, что банк/строительная компания не сможет вернуть вам ваши деньги. Это относительно редкое явление, слава богу, и, по крайней мере, в Великобритании правительство вернет вам до 85 000 фунтов стерлингов. Однако, если у вас есть более 85 000 фунтов стерлингов наличными, вы можете подумать о размещении денег более чем в одном банке / строительном обществе.

Как правило, чем дольше вы запираете свои наличные, тем выше процентная ставка, которую вы получаете (и эта закономерность характерна для других инвестиций).

В последнее время одноранговое кредитование привлекает внимание. Как следует из названия, это более явно классифицируется как долг, чем наличные деньги. Здесь вместо того, чтобы одалживать деньги банку, вы одалживаете их другому человеку или компании. Конечно, это именно то, что банк в любом случае будет делать с вашими деньгами, поэтому, с одной стороны, все, что вы делаете, — это избавляетесь от посредников. Однако банк ссужает крошечные части ваших денег очень многим различным заемщикам ( диверсификация ) и, по крайней мере, теоретически, очень внимательно относится к тому, кому он их одалживает. Одноранговое кредитование, как правило, не так диверсифицировано, и в целом риск того, что вам не вернут деньги, намного выше. Как правило, более высокие процентные ставки можно заработать, инвестируя таким образом, потому что кредитор (вы) хочет, чтобы вам заплатили за дополнительный риск, на который вы идете.

Одноранговое кредитование, как правило, не так диверсифицировано, и в целом риск того, что вам не вернут деньги, намного выше. Как правило, более высокие процентные ставки можно заработать, инвестируя таким образом, потому что кредитор (вы) хочет, чтобы вам заплатили за дополнительный риск, на который вы идете.

Долг

Долговые инвестиции принимают разные формы. Эти виды активов, как правило, используются больше для получения дохода, чем для получения прироста капитала. Они, как правило, классифицируются в зависимости от того, кто является заемщиком, насколько рискованным является долг (вероятность его погашения), как долго до погашения долга, какое обеспечение имеет кредитор (например, получает ли кредитор наложить арест на имущество заемщика, если долг не погашен в срок), можно ли обменять долг на другой актив (например, долги какой-то компании можно конвертировать в акции этой компании) и какая процентная ставка начисляется на долг.

Разделив проценты к получению на сумму долга, вы получите доходность .

Уровень дохода, полученного от долговых инвестиций, напрямую связан с тем, насколько рискованными они считаются, поэтому, как правило, чем выше доход, тем выше риск, поскольку повышенный процент компенсирует вам вероятность потери денег, если заемщик по умолчанию (не может выплатить полную стоимость кредита или проценты).

Государственный долг имеет разные названия в разных странах — Gilts в Великобритании, Treasuries в США, JGBs в Японии, Bunds в Германии, OATs во Франции. Как правило, но не всегда (вспомните Аргентину или Грецию), ссуда денег правительству сопряжена с меньшим риском, чем ссуда денег компаниям, базирующимся в той же стране. Поэтому более низкий риск обычно означает более низкую доходность, а процентные ставки по государственным облигациям, как правило, ниже, чем по долговым обязательствам, выпущенным компаниями.

В последние годы, однако, многие ранее очень безопасные страны, такие как Великобритания, США, Япония и многие страны-участницы евро, занимали огромные суммы и манипулировали своими процентными ставками в сторону понижения. Некоторые инвесторы считают эту ситуацию неустойчивой. Подумайте об определении доходности выше: если доходность изменится с 2% до 4%, стоимость долга уменьшится вдвое.

Некоторые инвесторы считают эту ситуацию неустойчивой. Подумайте об определении доходности выше: если доходность изменится с 2% до 4%, стоимость долга уменьшится вдвое.

Вы можете инвестировать в долговые обязательства компаний несколькими способами. Долг, торгуемый на фондовой бирже, часто называют корпоративными облигациями, но финансовые компании, такие как банки, выпускают всевозможные другие торгуемые долговые инструменты.

Акции (акции)

Акции выпускаются компаниями. Если вы владеете всеми акциями компании, вы владеете компанией.

Акции большинства компаний не торгуются на бирже – это частные компании. Когда учреждения инвестируют в них, это называется частным капиталом.

Инвестиции в частную/некотируемую компанию могут быть прибыльными, но гораздо сложнее превратить ваши инвестиции в наличные деньги, чем инвестиции в публичную/котируемую компанию, поэтому вы должны требовать более высокой доходности для этого типа инвестиций.

Для того, чтобы их акции продавались, публичные / котируемые компании должны соблюдать ряд правил, информировать своих инвесторов и проверять их счета. Частные компании, особенно маленькие, не подчиняются такому количеству правил.

Частные компании, особенно маленькие, не подчиняются такому количеству правил.

Как акционер котируемой компании вы получаете вознаграждение двумя способами: вы получаете дивиденды — часть прибыли, которую получает компания, — и прирост капитала, когда цена акций растет.

Цены на акции определяются спросом и предложением – больше покупателей, чем продавцов, тогда цены растут, и наоборот. Люди покупают акции, когда воодушевлены перспективами компании. Это волнение может быть вызвано измеримыми вещами, такими как исторические прибыли и продажи, но также вызвано менее определенными вещами, такими как прогнозы роста продаж. Цены на акции могут быть неустойчивыми и могут реагировать на события, не зависящие от компании.

Не забывайте, что многие компании занимают деньги, и это может сделать их более рискованными.

Недвижимость

Если у вас есть дом, вы уже имеете большой риск собственности. Учтите это, прежде чем рассматривать инвестиции в этой области. Однако дома (жилая недвижимость) могут работать совершенно иначе, чем офисы, розничная торговля (магазины), промышленность и логистика (склады).

Однако дома (жилая недвижимость) могут работать совершенно иначе, чем офисы, розничная торговля (магазины), промышленность и логистика (склады).

Недвижимость имеет некоторые из тех же характеристик, что и акции, в том смысле, что она обычно приносит доход, и есть вероятность прироста капитала по мере роста арендной платы или за счет строительства новой собственности, расширения или ремонта существующей собственности.

Вам понадобится довольно много наличных денег, чтобы рассмотреть возможность инвестирования в недвижимость напрямую, особенно если вы проявляете благоразумие и следите за диверсификацией своих инвестиций. Возможно, будет проще сделать меньшую инвестицию в фонд или REIT (инвестиционный фонд недвижимости).

Однако помните, что многие компании и фонды, занимающиеся недвижимостью, занимают деньги, чтобы увеличить прибыль, и опять же это может сделать их более рискованными.

Товары

Некоторые люди инвестируют в товары – такие вещи, как золото, серебро, железо, пшеница, нефть и древесина. Товары не приносят вам дохода, на самом деле хранение некоторых из них стоит денег, поэтому люди инвестируют в них в надежде получить прирост капитала. Цены на физические товары могут быть довольно изменчивыми и непредсказуемыми, поэтому это обычно рассматривается как инвестиция с высоким риском.

Товары не приносят вам дохода, на самом деле хранение некоторых из них стоит денег, поэтому люди инвестируют в них в надежде получить прирост капитала. Цены на физические товары могут быть довольно изменчивыми и непредсказуемыми, поэтому это обычно рассматривается как инвестиция с высоким риском.

Хедж-фонды

Хедж-фонды могут инвестировать в любой из этих активов, но они также склонны инвестировать в деривативы – финансовые контракты, которые могут принимать различные формы, но чаще всего просто дают вам право купить или продать актив по фиксированная цена в будущем. Производные могут быть разработаны с целью снижения риска, но также могут использоваться для повышения доходности без заимствования денег.

Минимальный размер инвестиции в хедж-фонд может быть довольно большим (250 000 долларов США — не редкость), поэтому включение их в диверсифицированный портфель (набор инвестиций) может оказаться нецелесообразным. Доступны фонды, которые инвестируют в эту область и позволяют инвестировать гораздо меньшие суммы.

Доступны фонды, которые инвестируют в эту область и позволяют инвестировать гораздо меньшие суммы.

Альтернативы

Кроме того, есть ряд активов, которые не попадают ни в одну из других категорий. Были созданы фонды для инвестирования в такие разные вещи, как самолеты, договоры перестрахования, полисы страхования жизни, солнечная и ветровая энергия и инфраструктура. Риски и вознаграждения, предлагаемые ими, сильно различаются. Как правило, и это должно относиться ко всему, во что вы инвестируете, если вы не уверены, что понимаете вложения, то лучше их избегать — остановитесь на чем-то более простом.

Вы можете открыть PDF-версию этой страницы. В какую часть мира вы хотите инвестировать?; Купить напрямую или через фонд?; Немного о фантиках

Что такое реальные активы? | Инвестиционный доход

Мы наблюдаем резкий рост спроса на реальные активы в последние годы, и мы ожидаем, что он будет расти и дальше, поскольку инвесторы лучше понимают положительные качества этого класса активов. Реальные активы предлагают возможность диверсификации, хеджирования инфляции и конкурентоспособной общей прибыли. Реальные активы также могут служить нетрадиционным источником дохода, что инвесторы часто упускают из виду.

Реальные активы предлагают возможность диверсификации, хеджирования инфляции и конкурентоспособной общей прибыли. Реальные активы также могут служить нетрадиционным источником дохода, что инвесторы часто упускают из виду.

ЧТО ТАКОЕ РЕАЛЬНЫЕ АКТИВЫ?

В широком смысле реальные активы обеспечивают основу и ресурсы для облегчения повседневной деятельности в мировой экономике. Хотя многие виды инвестиций могут считаться реальными активами, наше определение включает:

- Недвижимость, включая инвестиционные фонды недвижимости (REIT). Земля и коммерческая недвижимость, включая квартиры, офисы, склады, торговые центры и т. д.

- Инфраструктура. Активы и сети, используемые для транспортировки, хранения и распределения товаров, энергии, людей и информации, такие как платные дороги, трубопроводы, аэропорты и вышки сотовой связи.

- Товары. Основные товары, такие как нефть, природный газ, драгоценные металлы, золото, кукуруза и соевые бобы.

В отличие от обычных акций и облигаций, стоимость котируемых инвестиций в реальные активы зависит от физической природы их базовых активов. Эта прямая связь с твердыми активами означает, что реальные активы часто сохраняют долгосрочную стоимость лучше, чем более традиционные инвестиции. Их внутренняя стоимость может также увеличиться из-за более широкого использования, большего спроса или дефицита предложения.

Неотъемлемые характеристики каждого реального актива могут различаться, но у них есть несколько общих черт.

ПРЕИМУЩЕСТВА ДИВЕРСИФИКАЦИИ

Реальные активы исторически демонстрировали более низкую корреляцию с широким разнообразием инвестиционных альтернатив, а также с другими реальными активами. Драйверы производительности для реальных активов принципиально отличаются от других типов ценных бумаг. Расширяя классы активов с более низкой корреляцией, инвесторы потенциально могут извлечь выгоду из большей диверсификации.

СПОСОБНОСТЬ ХЕДЖИРОВАНИЯ ОТ ИНФЛЯЦИИ

Реальные активы исторически демонстрировали большую способность хеджировать инфляцию, чем более широкие рынки акций и инструментов с фиксированным доходом. Реальные активы, как правило, приносили более высокую доходность в периоды роста инфляции.

Реальные активы, как правило, приносили более высокую доходность в периоды роста инфляции.

Как правило, инфляция увеличивается по мере ускорения экономической активности. В таких условиях цены на товары, как правило, растут вместе с инфляцией, поскольку спрос на товары увеличивается с ростом потребления и строительной активности. Инфраструктура и недвижимость также имеют положительную корреляцию с инфляцией. Когда цены на товары и затраты на рабочую силу растут, затраты на замещение этих видов активов также увеличиваются. Кроме того, многие инфраструктурные активы имеют прямую связь с показателями инфляции, такими как индекс потребительских цен (ИПЦ), в своих контрактах или концессиях.

Компании по недвижимости часто структурируют договоры аренды с эскалаторами арендной платы, которые увеличивают арендную плату в течение срока аренды. В обоих случаях эти структуры используются для увеличения денежных потоков в попытке учесть потенциальное влияние инфляции.

КОНКУРЕНТНЫЙ ПОТЕНЦИАЛ ОБЩЕЙ ДОХОДНОСТИ

Инвестиции в инфраструктуру и глобальную недвижимость за последние 20 лет продемонстрировали конкурентоспособность с большинством других групп акций.

Кроме того, инфраструктура также предлагает более высокую доходность при аналогичном или меньшем риске. И хотя глобальная недвижимость продемонстрировала больший риск, чем более широкие акции за пределами США, она обеспечила большую прибыль на единицу риска, чем более широкий набор.

В целом, инфраструктура и глобальные акции в сфере недвижимости обеспечивают конкурентоспособную доходность с поправкой на риск по сравнению с акциями США и более высокую доходность с поправкой на риск, чем акции за пределами США.

Доходы от товаров в последнее время имеют тенденцию к росту, но в целом остаются низкими на протяжении последних 20 лет. Этот класс активов находится на медвежьем рынке, который сохраняется после финансового кризиса отчасти из-за дисбаланса спроса и предложения.

НЕТРАДИЦИОННЫЙ ИСТОЧНИК ДОХОДА

Мы считаем, что инвестиции в реальные активы, которые предлагают стабильную доходность, поддерживаемую договорными денежными потоками, особенно привлекательны. Эти инвестиции имеют активы, которые, как правило, являются монополистическими, обеспечивая сильный и стабильный поток доходов, обычно получаемый за счет платы за использование.

Эти инвестиции имеют активы, которые, как правило, являются монополистическими, обеспечивая сильный и стабильный поток доходов, обычно получаемый за счет платы за использование.

Инфраструктура и недвижимость являются примерами этих видов реальных активов, приносящих доход. Эти компании обычно владеют или управляют твердыми активами, привязанными к определенному местоположению, которые получают плату за использование посредством долгосрочных контрактов, концессий или аренды. Сырьевые товары зависят исключительно от прироста капитала и не предлагают компонента дохода. Инфраструктура и недвижимость могут приносить привлекательную доходность по сравнению с другими обычными инвестициями.

Эти альтернативные источники дохода могут также оказаться особенно выгодными для инвесторов в условиях низких процентных ставок, когда более традиционные варианты доходности привязаны к более низким ставкам, как мы наблюдали во всем мире в течение последних нескольких лет.

Кроме того, эти стабильные потоки доходов могут помочь смягчить общую доходность в периоды волатильности, потенциально обеспечивая дополнительное управление рисками снижения.

Акцент на наиболее зрелых компаниях в области инфраструктуры и недвижимости с меньшими ожиданиями роста обеспечивает стабильный денежный поток и может привести к менее изменчивому потоку доходов.

РАССМОТРИТЕ РЕАЛЬНЫЕ АКТИВЫ, ПРИНОСЯЩИЕ ДОХОД

Исторически так сложилось, что реальные активы, приносящие доход, такие как инфраструктура и недвижимость, обеспечивали конкурентоспособный общий доход и положительный эффект хеджирования инфляции с более низкой корреляцией с более традиционными акциями и облигациями. Эти классы активов также обеспечивают убедительную доходность, помогая инвесторам диверсифицировать свои источники дохода. Дополнительные преимущества для инвесторов включают повышение общей доходности и смягчение результатов в периоды волатильности. По этим причинам мы считаем, что активы, приносящие доход, должны быть важной частью сбалансированного портфеля.

Примечания

Этот материал не является рекомендацией или советом по инвестированию, не является призывом к покупке, продаже или владению ценными бумагами или инвестиционной стратегией и не предоставляется в качестве фидуциара. Предоставленная информация не учитывает конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе целей и обстоятельств инвестора и после консультаций с его или ее финансовыми специалистами.

Предоставленная информация не учитывает конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе целей и обстоятельств инвестора и после консультаций с его или ее финансовыми специалистами.

Выраженные взгляды и мнения предназначены только для информационных и образовательных целей на дату производства/написания и могут быть изменены без предварительного уведомления в любое время в зависимости от многочисленных факторов, таких как рыночные или другие условия, правовые и нормативные изменения, дополнительные риски и неопределенность и может не состояться. Этот материал может содержать «прогнозную» информацию, которая не носит чисто исторический характер. Такая информация может включать, среди прочего, прогнозы, прогнозы, оценки рыночной доходности и предлагаемый или ожидаемый состав портфеля. Любые изменения в предположениях, которые могли быть сделаны при подготовке этого материала, могут оказать существенное влияние на информацию, представленную здесь в качестве примера. Прошлые результаты не предсказывают и не гарантируют будущих результатов. Инвестирование сопряжено с риском; возможен основной убыток.

Прошлые результаты не предсказывают и не гарантируют будущих результатов. Инвестирование сопряжено с риском; возможен основной убыток.

Вся информация получена из источников, считающихся надежными, но ее точность не гарантируется. Нет никаких заявлений или гарантий относительно текущей точности, надежности или полноты решений, основанных на такой информации, а также ответственности за решения, и на нее нельзя полагаться как на таковую. Определения терминов и описания указателей см. в глоссарии на сайте nuveen.com. Обратите внимание, что напрямую инвестировать в индекс невозможно.

Важная информация о риске

Все инвестиции сопряжены с определенной степенью риска, включая возможный основной убыток, и нет никаких гарантий, что инвестиции будут давать положительные результаты в течение любого периода времени. Прежде чем выбрать инвестиционный стиль или управляющего, важно проанализировать свои инвестиционные цели, устойчивость к риску и потребность в ликвидности. Концентрация в ценных бумагах, связанных с инфраструктурой, связана с отраслевым риском и риском концентрации, в частности с большей подверженностью неблагоприятным экономическим, нормативным, политическим, юридическим, ликвидным и налоговым рискам, связанным с MLP и REITS. Иностранные инвестиции сопряжены с дополнительными рисками, включая колебания валютных курсов и экономическую и политическую нестабильность. Эти риски усиливаются на развивающихся рынках. Обыкновенные акции подвержены рыночному риску или риску снижения. Акции компаний малой и средней капитализации подвержены большей волатильности цен. Использование производных финансовых инструментов сопряжено со значительными финансовыми рисками и транзакционными издержками. Потенциальные инвестиции в другие инвестиционные компании означают, что акционеры несут свою пропорциональную долю расходов и, косвенно, расходы других инвестиционных компаний. Кроме того, субъекты, связанные с инфраструктурой, могут подлежать регулированию со стороны различных государственных органов, а также могут быть затронуты государственным регулированием ставок, взимаемых с клиентов, прерыванием обслуживания и / или правовыми проблемами из-за экологических, операционных или других сбоев и введения специальных тарифов.

Концентрация в ценных бумагах, связанных с инфраструктурой, связана с отраслевым риском и риском концентрации, в частности с большей подверженностью неблагоприятным экономическим, нормативным, политическим, юридическим, ликвидным и налоговым рискам, связанным с MLP и REITS. Иностранные инвестиции сопряжены с дополнительными рисками, включая колебания валютных курсов и экономическую и политическую нестабильность. Эти риски усиливаются на развивающихся рынках. Обыкновенные акции подвержены рыночному риску или риску снижения. Акции компаний малой и средней капитализации подвержены большей волатильности цен. Использование производных финансовых инструментов сопряжено со значительными финансовыми рисками и транзакционными издержками. Потенциальные инвестиции в другие инвестиционные компании означают, что акционеры несут свою пропорциональную долю расходов и, косвенно, расходы других инвестиционных компаний. Кроме того, субъекты, связанные с инфраструктурой, могут подлежать регулированию со стороны различных государственных органов, а также могут быть затронуты государственным регулированием ставок, взимаемых с клиентов, прерыванием обслуживания и / или правовыми проблемами из-за экологических, операционных или других сбоев и введения специальных тарифов.

Об авторе