Пбу доходные вложения в материальные ценности: Счет 03 Доходные вложения в материальные ценности

1.7. Доходные вложения – это основные средства

1.7. Доходные вложения – это основные средства

Под доходными вложениями в материальные ценности понимаются вложения организации в часть имущества, в здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Учет доходных вложений в материальные ценности до 01.01.2006 г. регулировался только Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утв. приказом Минфина РФ N 94н от 31.10.2000. Учитывая формулировку Плана счетов, она позволяет учесть на счете 03 только объекты, изначально приобретаемые для сдачи в финансовую аренду (лизинг) или прокат.

Ранее приобретенное имущество для нужд производства и управления, но в дальнейшем сдаваемое в аренду, учитывается на отдельном субсчете счета 01 в составе основных средств.

В п. 2 старой редакции ПБУ 6/01 было сказано, что положение применялось в отношении доходных вложений в материальные ценности. Но из предыдущего п. 1 вытекало, что речь идет не о том, что доходные вложения в материальные ценности являются основными средствами, а о том, что информация о доходных вложениях в материальные ценности формируется в бухгалтерском учете по правилам, установленным ПБУ 6/01 для основных средств.

Это положение вызывало споры о том, являются ли доходные вложения основными средствами или нет. Из текста данного пункта предполагается, что правила их учета аналогичны, но то, что доходные вложения являются основными средствами, прямо сказано не было. И это вело к спорам в части исчисления налога на имущество, поскольку им облагаются только основные средства по данным бухгалтерского учета (п. 1 ст. 374 НК РФ).

Из-за неопределенности текста ПБУ 6/01 Минфин РФ вынужден был отстаивать позиции лизинговых компаний и утверждать, что доходные вложения являются активами, качественно отличными от основных средств. А потому они не являются для лизингодателей объектом обложения налогом на имущество (письма Минфина России от 31.08.2004 N 03-06-01-04/16, от 19.11.2004 N 03-06-01-04/133, от 19.11.2004 N 03-06-01-04/137, от 30.12.2004 N 03-06-01-02/26, от 28.02.2005 г. N 03-06-01-04/118 и от 03.03.2005 г. N03-06-01-04/125). Однако Минфин выдвинул дополнительное условие, эти объекты изначально должны быть поставлены на счет 03.

А потому они не являются для лизингодателей объектом обложения налогом на имущество (письма Минфина России от 31.08.2004 N 03-06-01-04/16, от 19.11.2004 N 03-06-01-04/133, от 19.11.2004 N 03-06-01-04/137, от 30.12.2004 N 03-06-01-02/26, от 28.02.2005 г. N 03-06-01-04/118 и от 03.03.2005 г. N03-06-01-04/125). Однако Минфин выдвинул дополнительное условие, эти объекты изначально должны быть поставлены на счет 03.

Если же бухгалтер перевел их на счет 03 со счета 01, то налог на имущество с таких средств платить нужно (письма Минфина РФ от 30.12.2004 N 03-06-01-02/26, ФНС от 19.05.2005 N ГВ-6-21/4182). Суды, рассматривавшие споры по данному вопросу, не могли отстоять интересы налогоплательщиков и согласились с этой точкой зрения (см. постановления ФАС Восточно-Сибирского округа от 11.08.2005 N А33-528/2005-Ф02-3805/05-С1, Западно-Сибирского округа от 29.06.2005 N Ф04-3274/2005(12469-А27-40) и от 15.06.2005 N Ф04-3827/2005(12290-А27-33), Северо-Кавказского округа от 27.06.2005 N Ф08-2712/05-1099А и от 06.

Кроме того, представители налоговых органов стали утверждать, что ст. 171 и 172 НК РФ позволяют принять к вычету НДС, уплаченный в цене либо товаров, либо работ, либо услуг. А по доходным вложениям вычет НДС не предусмотрен. Конечно, это утверждение не было основано на тексте НК РФ, ведь под товаром в гл. 21 понимаются многие активы, в т. ч. материалы.

Однако складывалась ситуация, что по лизинговому имуществу, которое учитывается согласно условиям договора на балансе лизингодателя, налог на имущество не платил никто. А по имуществу, которое учитывалась на балансе лизингополучателя, налог уплачивался. Это ставило налогоплательщиков в неравные условия, а бюджет недополучал налоги.

С 1 января 2006 года изменены условия, при одновременном выполнении которых актив принимается организацией к бухгалтерскому учету в качестве основного средства (п. 4 ПБУ 6/01 в новой редакции). Предусмотрено, что одним из таких условий является использование организацией объекта для предоставления за плату во временное владение и пользование или во временное пользование.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01 в новой редакции). В этой части План счетов получил подкрепление позиции.

Кроме того, ПБУ 6/01 дополнено в п. 32 Положением об обязательном раскрытии существенной информации о доходных вложениях в бухгалтерской отчетности. Например, такая информация о наличии и движении доходных вложений организаций в материальные ценности раскрывается в отдельном разделе Приложения к бухгалтерскому балансу (форма N 5).

Однако возникают последствия, касающиеся налога на имущество организаций, установленного гл. 30 «Налог на имущество организаций» НК РФ. Это означает, что с января 2006 г. объектом налогообложения по налогу на имущество организаций признаются объекты основных средств, учитываемые не только на счете 01, но и на счете 03. Налог надо платить даже с доходных вложений, приобретенных до 1 января 2006 года.

Налог надо платить даже с доходных вложений, приобретенных до 1 января 2006 года.

Таким образом, Минфин положил конец дискуссии о том, платить или не платить налог на имущество с данных объектов.

Те налогоплательщики, которые уплачивают авансовые платежи по налогу ежеквартально, при расчете налога в 2006 г. учтут на начало года в составе основных средств на 01.01.2006 остаточную стоимость объектов всех основных средств, в том числе учтенных на счете 03.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЛизинг Счет 03 «Доходные вложения в материальные ценности» Проводки Примеры

План Счетов Амортизация ОС Проводки по Основным Основные Средства

Лизинг — Бухучет Вложения во Внеоборотные Активы Счет 08

Лизинг и счет 03

«Доходные вложения в материальные ценности»

Забалансовые счета

Основными нормативными документами, регулирующими лизинговую деятельность в РФ, являются ГК РФ (ст. ст. 665-670) и Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

ст. 665-670) и Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

По договору лизинга (финансовой аренды) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца (ст. 665 ГК РФ).

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, используемые в целях ведения предпринимательской деятельности, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

На основании п. 1 ст. 607

ГК РФ под непотребляемой вещью понимают вещи, которые не теряют своих натуральных свойств в процессе их использования, например предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое.

Договор лизинга должен быть заключен в письменной форме независимо от срока, на который он заключается (п. 1 ст. 15 Закона N 164-ФЗ).

. .

Счет 03 «Доходные вложения в материальные ценности»

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное пользование (временное владение и пользование) с целью получения дохода, учитывается на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) материальных ценностей, учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей».

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Проводки

Дебет | Кредит | |

Принято к учету оборудование по первоначальной стоимости, приобретенное для сдачи в лизинг | 03 | 08.4 |

Лизингодателем принято к учету оборудование по остаточной стоимости, возвращенное лизингополучателем | 03 | 76 |

Принято к учету имущество в качестве вклада в уставный капитал, для последующей сдачи его в лизинг | 03 | 80 |

Списана сумма амортизации по объектам основных средств, сданных в лизинг, а затем проданных | 02. | 03 |

Отражена в балансе лизингодателя передача оборудования в лизинг | 76 | 03 |

Отражено списание материальных ценностей, предназначенных для передачи в лизинг, выбывших с износом или в связи с продажей | 91 | 03 |

Списаны утраченные материальные ценности, приобретенные для сдачи в пользование за плату | 94 | 03 |

Отражено списание материальных ценностей, испорченных в связи с чрезвычайными обстоятельствами | 99 | 03 |

2

2

Получение Основного средства в Лизинг

При получении предмета лизинга в бухгалтерском учете лизингополучателя делаются следующие записи:

Дебет 08 Кредит 76, субсчет «Арендные обязательства»

— отражено получение лизингового имущества;

Дебет 19 Кредит 76, субсчет «Арендные обязательства»

— выделен НДС по лизинговому имуществу;

Дебет 01, субсчет «Арендованные основные средства» Кредит 08

— принят к учету предмет лизинга в составе стоимости основных средств.

Затем ежемесячно в течение срока действия договора лизинга производятся записи:

Дебет 76, субсчет «Арендные обязательства» Кредит 76, субсчет «Задолженность по лизинговым платежам»

— начислен лизинговый платеж в соответствии с графиком лизинговых платежей;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— принят к вычету НДС по части лизингового платежа;

Дебет 20 (44, 26) Кредит 02, субсчет «Арендованные основные средства»

— начислена ежемесячно сумма амортизации по принятому в лизинг имуществу;

Дебет 76, субсчет «Задолженность по лизинговым платежам» Кредит 51

— перечислена сумма лизингового платежа лизингодателю в соответствии с графиком перечисления лизинговых платежей.

Скачать примерный График платежей по лизингу.xls

Лизинг — Бухучет Забалансовые счета

План Счетов Амортизация Основных Средств

Проводки по Основным Основные Средства — Новое

Бухгалтерский учет доходных вложений в материальные ценности (стр.

1 из 5)

1 из 5)Введение

учет доходный материальный ценность

В результате своей хозяйственной деятельности предприятия и организации получают прибыль, а также несут определенные убытки. Для более полного представления о результатах хозяйственной деятельности, о текущем финансовом положении и перспективах развития предприятия или организации наравне с отчетностью, составленной в соответствии с требованиями законодательства, работники бухгалтерии для внутреннего пользования могут подготовить отчетность согласно с общепринятым международным подходом – стандартами. Формирование финансовой отчётности юридического лица в соответствии с Международными стандартами финансовой отчетности является серьезным конкурентным преимуществом и позволяет предоставлять пользователям объективную и полную информацию относительно результатов финансовой деятельности предприятия или организации за отчётный период.

Социально-экономические преобразования, способствуют появлению новых объектов бухгалтерского учета, что вызывает необходимость исследования их экономической сущности и развития определенных методик учета. В последнее время происходит активное реформирование отечественной системы бухгалтерского учета, что, несомненно, должно поставить учет на более высокий уровень. Однако следует отметить, что разнообразных вопросов, связанных с существованием определенных проблем, остается все еще не мало. Примером таковых может быть учет доходных вложений в материальные ценности, появившийся сравнительно недавно, приблизительно с 2004 года. Учитывая, что в настоящее время широкое распространение получила деятельность организаций, связанная с приобретением или созданием объектов недвижимости с целью их последующей передачи в операционную аренду, появляется необходимость рассмотрения вопросов, связанной с данными операциями.

В последнее время происходит активное реформирование отечественной системы бухгалтерского учета, что, несомненно, должно поставить учет на более высокий уровень. Однако следует отметить, что разнообразных вопросов, связанных с существованием определенных проблем, остается все еще не мало. Примером таковых может быть учет доходных вложений в материальные ценности, появившийся сравнительно недавно, приблизительно с 2004 года. Учитывая, что в настоящее время широкое распространение получила деятельность организаций, связанная с приобретением или созданием объектов недвижимости с целью их последующей передачи в операционную аренду, появляется необходимость рассмотрения вопросов, связанной с данными операциями.

1 Теоретическое обоснование доходных вложений в материальные ценности

1.1 Учет доходных вложений в материальные ценности

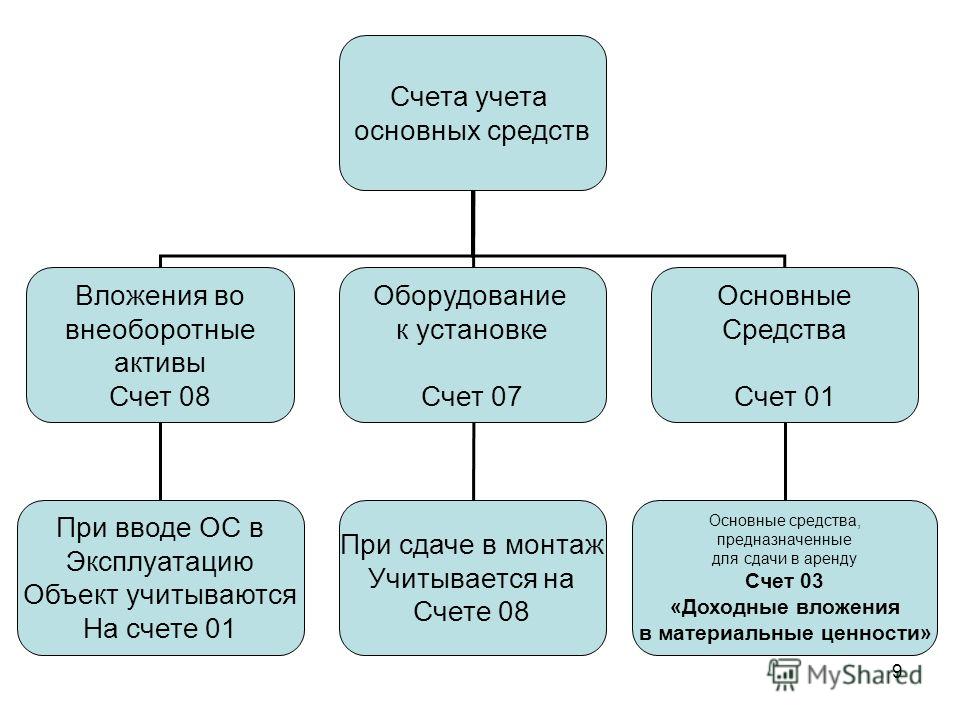

Счет 03 «Доходные вложения в материальные ценности» используется для учета наличия и движения вложений предприятия в ценности, предназначенные специально для предоставления во временное пользование (аренда, прокат, лизинг) с целью получения дохода.

Амортизация по доходным вложениям осуществляется аналогично амортизации основных средств, т.е. учитывается на счете 02 обособленно.

Выбытие доходных вложений отражается аналогично выбытию основных средств.

Счет 03 по отношению к балансу – АКТИВНЫЙ.

По дебету отражается фактическая стоимость доходных вложений.

По кредиту отражается выбытие (продажа, списание, частичная ликвидация, передача безвозмездно и др.) материальных ценностей.

К счету 03 рекомендуется открывать следующие субсчета:

03.1 «Имущество, переданное для сдачи в аренду»

03.2 «Имущество, сданное в аренду»

03.3 «Имущество, переданное в лизинг»

03.9 «Выбытие объектов доходных вложений».

Доходные вложения в материальные ценности – это инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат. Имущество может передаваться в аренду и напрокат с правом выкупа после окончания срока аренды (договора на прокат) или на условиях возврата собственнику имущества. [4]

[4]

Инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат, учитывают на счете 03 «Доходные вложения в материальные ценности». Этот счет предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Материальные ценности, предназначенные для сдачи в аренду и напрокат, принимаются к бухгалтерскому учету на счет 03 с кредита счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости, исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу, установке.

Передачу имущества в аренду (при условии учета сданного имущества на балансе организации-собственника) и напрокат отражают записями по счету 03.

По переданному в аренду и напрокат имуществу начисляют амортизацию, отражаемую по дебету счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и др. ) и кредиту счета 02 «Амортизация основных средств». Начисленная сумма амортизации по указанным объектам учитывается обособленно от суммы амортизации по остальным основным средствам.

) и кредиту счета 02 «Амортизация основных средств». Начисленная сумма амортизации по указанным объектам учитывается обособленно от суммы амортизации по остальным основным средствам.

При выбытии имущества, сданного в аренду и напрокат (продаже, списании, частичной ликвидации, безвозмездной передаче и т.п.), оно списывается со счетов 03 и 02 такими же бухгалтерскими записями, как и основные средства.

Для учета выбытия имущества, учитываемого на счете 03, к нему может открываться субсчет «Выбытие материальных ценностей». Дебет этого субсчета переносят первоначальную стоимость выбывающего объекта, а в кредит – сумму накопленной амортизации. Остаточную стоимость объекта списывают со счета 03 на счет 91 «Прочие доходы и расходы».

Бухгалтерские записи при выбытии имущества, предназначено для сдачи в аренду, и предметов проката при использовании субсчета «Выбытие материальных ценностей»:

При списании имущества, выбывшего в результате стихийных бедствий, остаточная стоимость имущества списывается в дебет счета 99 «Прибыли и убытки». Недостающие и испорченные объекты списывают на счет 84 «Недостачи и потери материальных ценностей».

Недостающие и испорченные объекты списывают на счет 84 «Недостачи и потери материальных ценностей».

Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей. [7]

Счет 03 «Доходные вложения в материальные ценности» корреспондирует со счетами:

1.2 Нормативно-правовое регулирование доходных вложений в материальные ценности

Приказ №147н внес ряд изменений в раздел I «Общие положения» ПБУ 6/01. Напомним, что в этом разделе дается характеристика объектов основных средств и приведены обязательные условия, которым должны соответствовать активы, включаемые в состав основных средств.

Из ПБУ 6/01 исключен пункт 2. В нем говорилось, что данное Положение по бухгалтерскому учету применяется и в отношении доходных вложений в материальные ценности. Наличие этой нормы приводило к тому, что доходные вложения воспринимались как обособленная категория имущества, отличающаяся от основных средств.

Но не торопитесь делать вывод о том, что доходные вложения в материальные ценности теперь полностью отделили от основных средств. Напротив, эту категорию активов поставили в один ряд с остальными объектами основных средств. Об этом свидетельствуют поправки к пункту 4 ПБУ 6/01. Так, теперь в состав основных средств, включаются также и те активы, которые предназначены для предоставления за плату во временное владение и пользование или во временное пользование. Другие обязательные критерии для принятия активов к учету в качестве основных средств остались прежними. Таким образом, доходные вложения в материальные ценности стали полноправными «собратьями» основных средств.

В бухгалтерском учете и бухгалтерской отчетности доходные вложения в материальные ценности по-прежнему следует отражать обособленно. Теперь это требование закреплено в пункте 5 ПБУ 6/01. Правда, обособленно учитываются только те доходные вложения, которые предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование. Напомним, что для учета этих активов Планом счетов предусмотрен счет 03 «Доходные вложения в материальные ценности». А в бухгалтерском балансе они отражаются по одноименной строке 135.

Речь идет об имуществе, приобретаемом организацией специально для передачи в лизинг, аренду или прокат. Но если имущество передается в аренду лишь время от времени либо в аренду сдается не весь объект (например, только часть здания), то учитывать его надо как обычное основное средство – на счете 01 и по строке 120 баланса.

Организация, у которой есть основные средства, учитываемые в составе доходных вложений в материальные ценности, обязана раскрыть существенную информацию о таком имуществе в бухгалтерской отчетности. Такой нормой дополнен пункт 32 ПБУ 6/01. Но эта поправка носит уточняющий характер. Раскрывать такую информацию в бухгалтерской отчетности требовалось и раньше. В балансе для этого предусмотрена строка 135, а в форме №5 «Приложение к бухгалтерскому балансу» есть отдельная таблица для расшифровки сведений о доходных вложениях в материальные ценности. [5]

Налог на имущество организаций

Согласно изменениям, внесенным в ПБУ 6/01 приказом Минфина России от 12.12.2005 №147н, доходные вложения в материальные ценности с 2006 года относятся к категории основных средств. В связи с этим меняется порядок формирования налоговой базы по налогу на имущество организаций. Отныне объекты основных средств, учтенные в составе доходных вложений в материальные ценности на счете 03, то есть объекты, приобретенные для сдачи в аренду и лизинг, становятся объектом налогообложения по налогу на имущество организаций.

Молодой Донбасс

Цикл статей в помощь предприятиям Донбасса по переходу на российские стандарты бухгалтерского учета и План счетов Минфина РФ.

Так сложилось, что. с реформированием бухучета в наших странах. План счетов Минфина Украины и План счетов Минфина Российской Федерации стали принципиально разными: первый статический, второй динамический, что несколько затрудняет предстоящую работу, однако не делает её невозможной.

И в этом существенно нам поможет одно важное правовое обстоятельство.

Приказ Минфина Украины от 30.11.99 № 291 «Об утверждении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций и Инструкции по его применению» зарегистрирован в Минюсте Украины 21 декабря 1999 г. за № 892/4185, и, как указано в Приказе, новые синтетические счета могут вводиться только Минфином и по соответствующим ходатайствам.

Приказ Минфина РФ от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», по заключению Минюста РФ от 9 ноября 2000 г. № 9558-ЮД, в государственной регистрации не нуждается.

Это значит, что План счетов Минфина РФ, в отличие от Плана счетов Минфина Украины, носит рекомендательный характер, не сковывает инициативу на местах и не запрещает бухгалтеру полагаться на собственное профессиональное суждение в вопросах применения новых синтетических счетов, Планом изначально не продиктованных.

Кроме того, следует заметить: национальных стандартов бухгалтерского учета (РСБУ, они же – ПБУ) в Российской Федерации издано не столь большое количество как на Украине, и в существенной части учетных аспектов бухгалтеры обращаются непосредственно к международным стандартам. Международные стандарты на территории РФ введены в действие Приказом Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации». Приказ зарегистрирован в Минюсте 5 декабря 2011 г., Регистрационный № 22501.

В дальнейшем были изданы аналогичные, зарегистрированные в Минюсте РФ, приказы, которыми перечень действующих на территории России международных стандартов пополнялся: Приказ Минфина России от 18.07.2012 № 106н, Приказ Минфина России от 31.10.2012 № 143н, Приказ Минфина России от 02.04.2013 № 36н, Приказ Минфина России от 07.05.2013 № 50н, Приказ Минфина России от 24.12.2013 № 135н.

Начнем, и далее будем следовать по порядку, предусмотренному Инструкцией № 291 к Плану счетов Минфина Украины.

| Украина | Счет 100. Инвестиционная недвижимость. Планом счетов включен в раздел, объединенный синтетическим счетом 10 «Основные средства». Учет инвестиционной недвижимости регулируется отдельным стандартом – П(с)БУ 32. |

| РФ | Счет 03. Доходные вложения в материальные ценности. Одним из видов доходных вложений является Инвестиционное имущество. Оно же, в терминах П(с)БУ – Инвестиционная недвижимость или, в терминах IAS 40 – Investment Property. Здесь же, по статье доходных вложений, числятся и предметы проката. Следовательно, на счет 03 будет перенесено и сальдо счета 116 (укр.). Аналитический учет на счете 03 ведется по видам доходных вложений в разрезе инвентарных объектов. Учет доходных вложений в материальные ценности регулируется ПБУ 6/01 «Основные средства». Если объект, ранее приобретенный в качестве доходных вложений (напр. с целью передачи в аренду другому лицу), решено использовать в собственном хозяйстве, то, так или иначе, сальдо его стоимости со счета 100 (укр.) следует перенести вначале на счет 03, а затем, уже проводкой Дт 01 Кт 03, этот объект будет зачислен в состав основных средств. Порядок учета поступления инвестиционного имущества – общий с порядком учета основных средств: принятие к учету осуществляется через счет капитальных вложений – 08 «Вложения во внеоборотные активы» (аналог счета 15 «Капитальные инвестиции» Плана счетов МФУ). Первоначальная оценка – в зависимости от способа и источника поступления – по себестоимости или по справедливой стоимости. В дальнейшем возможна переоценка в соответствии с принятой в организации учетной политикой. |

Термин Инвестиционное имущество не следует путать с термином Инвестиционный актив – эти понятия различны. Так,

Инвестиционное имущество (Investment Property) – это имущество, которым компания обладает на правах собственника или арендатора по договору финансового лизинга, удерживаемое с целью получения инвестиционного дохода: арендных платежей или доходов от прироста капитала, воплощенного в этом имуществе, но а) не с целью использования в хозяйственных или административных процессах и б) не с целью продажи в ходе обычной деятельности (см. п.5 IAS 40).

Инвестиционный актив – это, согласно п.7 ПБУ 15/2008, объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и/или изготовление. Т.е., это то, что по международным, стандартам (IAS 23) именуется Квалифицированным активом (Qualifying asset). Об этих активах – не сейчас.

Основные средства.

Учет основных средств в Российской Федерации регулируется ПБУ 6/01 «Основные средства» и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина РФ от 13 октября 2003 г. №91н.

Для того, чтобы разделить синтетический счет 01 «Основные средства» на группы и субсчета, целесообразно воспользоваться Постановлением Правительства РФ от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы». В работе также может пригодиться и Общероссийский классификатор основных фондов (ОК 013-94), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359.

| Украина | Счет 101. Земельные участки. Планом счетов включен в раздел, объединенный синтетическим счетом 10 «Основные средства». Учет земельных участков регулируется П(с)БУ 7 «Основные средства». |

| РФ | Счет 01. Основные средства, субсчет «Земельные участки и объекты природопользования». В свою очередь, учет земельных участков и объектов природопользования, как правило, ведется на отдельных субсчетах третьего порядка. Например: Счет 01.1.1 – Земельные участки Счет 01.1.2 – Объекты природопользования. Приобретение земельного участка и других объектов природопользования отражается по дебету счета 08, а начало полезной службы – проводкой Дт 01 Кт 08. |

| Украина | Счет 102. Капитальные расходы на улучшение земель. Планом счетов включен в раздел, объединенный синтетическим счетом 10 «Основные средства». Учет капитальных расходов на улучшение земель регулируется П(с)БУ 7 «Основные средства». |

| РФ | Счет 01. Основные средства, субсчет «Капитальные расходы на коренное улучшение земель». К капитальным расходам на коренное улучшение земель относятся осушительные, оросительные и другие мелиоративные работы. Учитывается как отдельный от земельного участка инвентарный объект, т.к. стоимость капитальных расходов на коренное улучшение земель со временем погашается (амортизируется), а стоимость земельного участка как такового – нет. Расходы, формирующие стоимость этих работ как объекта основных средств, первоначально накапливаются на счете 08 (соотв. субсчет) и далее, уже по факту завершения этих работ, списываются в дебет счета 01, субсчет «Капитальные расходы на коренное улучшение земель». |

На трех следующих по Плану счетах останавливаться нет необходимости, здесь соответствие прямое:

| Украина | Счет 103. Здания и сооружения. Счет 104. Машины и оборудование. Счет 105. Транспортные средства. |

| РФ | Счет 01. Основные средства, субсчет «Здания и сооружения». Счет 01. Основные средства, субсчет «Машины и оборудование». Счет 01. Основные средства, субсчет «Транспортные средства». |

Принятие к учету основных средств. Типовые проводки.

| По Плану счетов Минфина РФ | Описание хозяйственной операции | По Плану счетов МФУ | ||

|---|---|---|---|---|

| Дт | Кт | Дт | Кт | |

| 08 | 60, 10, 20, 23, 25, 26, 69, 70, 71, 76 и др. счета затрат и расчетов | Отражается стоимость полученных от поставщиков и/или подрядчиков капитальных (внеоборотных материальных) активов, которые должны использоваться в качестве основных средств организации; расходы на ведение капитального строительства, по завершению которого итоговая сумма накопленных т. о. расходов составит первоначальную стоимость объекта основных средств. Сюда же относятся работы и услуги, связанные с приобретением и вводом в эксплуатацию таких активов. Проводка регистрируется на основании принятых от поставщиков и подрядчиков накладных и актов о выполненных ими поставках, работах и оказанных услугах, потребляемых предприятием в связи с приобретением и вводом в эксплуатацию объектов основных средств. |

15 | 63, 20, 23, — 91, 92, 65, 66, 372, 377 и др. |

| 01 | 08 | Приобретенный объект, принятый и оформленный в установленном порядке, зачисляется в состав основных средств по [сформированной на счете 08] первоначальной стоимости. Проводка означает: ввод объекта в эксплуатацию, начало полезной службы земельного участка, других объектов природопользования, завершение строительно-монтажных работ (хозспособ) и др. | 10 | 15 |

Далее, по Плану счетов МФУ следует счет 106 «Инструменты, приборы и инвентарь», что по Общероссийскому классификатору соответствует категории «Инвентарь производственный и хозяйственный». Однако, поскольку в эту же категорию попадают и активы, которые по Инструкции № 291 (МФУ) числятся на счете 11 «Прочие необоротные материальные активы», а учет таких активов методологически связан с учетом некоторых материальных активов, относимых к группе запасов, то будет правильным рассмотрение вопросов их учета и оценки выделить в отдельную тему.

Продолжение следует…

Доходные вложения в материальные ценности счет

Продолжаем серию материалов, посвященных бухгалтерской терминологии. Наш автор Алексей Иванов в своем Телеграм-канале разбирает, чем отличается основное средство от доходного вложения в материальные ценности.

Сегодня на очереди доходные вложения в материальные ценности (ДВМЦ). В международной практике этот термин не используется — чисто российское ноу-хау. Ближайший аналог — это инвестиционная недвижимость (Investment Property).

ДВМЦ — это основные средства, купленные или произведенные для передачи в аренду. То есть это просто часть основных средств, которую от остальных отличает предназначение.

Пример:

Каршеринговая компания приобретает два одинаковых автомобиля. На первом будет ездить директор. Второй станет каршеринговой тачкой — его можно будет арендовать на несколько минут или часов, чтобы съездить по делам. Первый — основное средство. Второй — доходное вложение в материальные ценности.

В российских реалиях ДВМЦ чаще всего встречаются в балансах лизинговых компаний. Лизинг — это разновидность аренды. Второе его имя — финансовая аренда. От других видов аренды лизинг отличается тем, что арендодатель приобретает основные средства по поручению арендатора, а затем сдает ему и получает лизинговые платежи. Арендатор получает основные средства без их покупки, а арендодатель закладывает свой интерес в сумму лизинговых платежей. 📌 Реклама Отключить

Многие думают, что лизинг подразумевает обязательный выкуп арендатором основного средства. Ничего подобного — статья 19 федерального закона «О финансовой аренде (лизинге)» разрешает так поступать, но это лишь опция.

Ее можно прописать в договоре лизинга, по желанию сторон. Арендаторы часто рассматривают лизинг как альтернативу кредиту на покупку основных средств, что и породило миф.

Лизинг, кстати, дает неплохие возможности законной налоговой оптимизации.

В декабре прошлого года Минфин утвердил Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». В нем много новаций, но их нужно разбирать не на уровне словарика. А ДВМЦ как бухгалтерский термин, скорее всего, через несколько лет уйдет в историю.

📌 Реклама Отключить

Аналогичный по смыслу актив в новом стандарте называется «Инвестиции в аренду».

Счет 03. Доходные вложения в материальные активы

Счет 03 «Доходные вложения в материальные активы» предназначен для обобщения информации о наличии и движении вложений организации в имущество, имеющее материально-вещественную форму (далее — материальные активы), предоставляемое организацией во временное пользование (временное владение и пользование) в качестве инвестиционной недвижимости, по договорам финансовой аренды (лизинга), а также по договорам аренды (за исключением договоров финансовой аренды (лизинга)) имущества (за исключением инвестиционной недвижимости), если деятельность по сдаче данного имущества в аренду (за исключением финансовой аренды (лизинга)) относится к инвестиционной деятельности согласно учетной политике организации.

(в ред. постановления Минфина от 20.12.2012 N 77)

Первоначальная стоимость материальных активов, поступивших в организацию для предоставления во временное пользование (временное владение и пользование) в качестве инвестиционной недвижимости, по договорам финансовой аренды (лизинга), а также по договорам аренды (за исключением договоров финансовой аренды (лизинга)) имущества (за исключением инвестиционной недвижимости), если деятельность по сдаче данного имущества в аренду (за исключением финансовой аренды (лизинга)) относится к инвестиционной деятельности согласно учетной политике организации, отражается по дебету счета 03 «Доходные вложения в материальные активы» и кредиту счета 08 «Вложения в долгосрочные активы».

(в ред. постановления Минфина от 20.12.2012 N 77)

При выбытии материальных активов, учитываемых на счете 03 «Доходные вложения в материальные активы», их остаточная стоимость отражается по дебету счета 91 «Прочие доходы и расходы» и других счетов и кредиту счета 03 «Доходные вложения в материальные активы».

(в ред. постановления Минфина от 20.12.2012 N 77)

Аналитический учет по счету 03 «Доходные вложения в материальные активы» ведется по отдельным объектам материальных активов и организациям, которым предоставлены эти активы.

(в ред. постановления Минфина от 20.12.2012 N 77)

Счет 03 «Доходные вложения в материальные активы» имеет следующие субсчета:

| 03-1 | Инвестиционная недвижимость |

| 03-2 | Предметы финансовой аренды (лизинга) |

| 03-3 | Прочие доходные вложения в материальные активы |

Счет 03 «Доходные вложения в материальные активы» корреспондирует со счетами:

Другие счета раздела 1

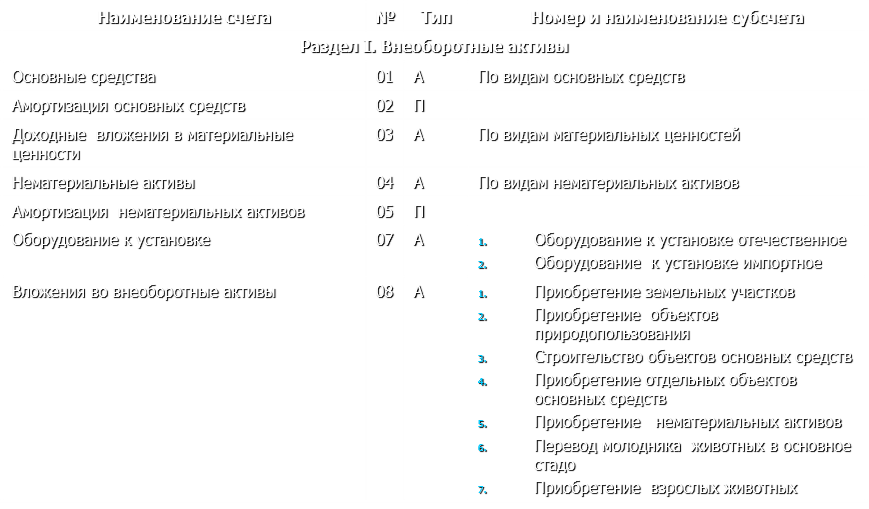

Счет 01. Основные средства Счет 02. Амортизация основных средств Счет 03. Доходные вложения в материальные активы Счет 04. Нематериальные активы Счет 05. Амортизация нематериальных активов Счет 06. Долгосрочные финансовые вложения Счет 07. Оборудование к установке и строительные материалы Счет 08. Вложения в долгосрочные активы Счет 09. Отложенные налоговые активы

Доходные вложения в материальные ценности

Что относится к доходным вложениям в материальные ценности

К доходным вложениям в материальные ценности относятся основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (п. 5 ПБУ 6/01), т.е. основные средства, предоставляемые в аренду, лизинг, прокат (глава 34 ГК РФ).

Отражение доходных вложений в материальные ценности в бухучете и бухгалтерской отчетности

Доходные вложения в материальные ценности учитываются на одноименном счете 03 (Инструкция по применению Плана счетов) по первоначальной стоимости, формируемой по общим правилам, применяемым при учете основных средств (п. 8 ПБУ 6/01). Аналитический учет по счету 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Амортизация доходных вложений в материальные ценности начисляется в общем порядке, установленном для основных средств (раздел III ПБУ 6/01) и отражается на отдельном субсчете счета 02 «Амортизация основных средств» (Инструкция по применению Плана счетов).

Особые правила учета установлены для доходных вложений в материальные ценности, являющиеся предметом договора лизинга (Письмо Минфина России от 13.04.2015 N 07-01-06/20755; Указания об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина РФ от 17.02.1997 N 15).

Доходные вложения в материальные ценности отражаются в балансе по остаточной (балансовой) стоимости в составе внеоборотных активов по строке 1160 «Доходные вложения в материальные ценности». Информация о доходных вложениях в материальные ценности также подлежит раскрытию в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п. 32 ПБУ 6/01; таблица 2 Приложения № 3 к Приказу Минфина России от 02.07.2010 N 66н).

Списание доходных вложений в материальные ценности

Доходные вложения в материальные ценности списываются с баланса в общих для всех основных средств случаях, т.е. когда такое имущество выбывает из собственности компании или имущество утрачивает способность приносить организации экономические выгоды (доход) в будущем (п. 29 ПБУ 6/01).

Доходы и расходы от списания доходных вложений в материальные ценности с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

Для учета выбытия доходных вложений в материальные ценности к счету 03 может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 на счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов).

Конкретный способ учета выбытия доходных вложений в материальные ценности (с использованием субсчета «Выбытие материальных ценностей» к счету 03 или без использования такого субсчета) устанавливается в учетной политике организации для целей бухучета (п. 7 ПБУ 1/2008).

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

Правилами бухгалтерского учета предусмотрено, что основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода признаются Доходными вложениями в материальные ценности.

В эту категорию попадают основные средства, приобретенные для сдачи в аренду, прокат или лизинг.

«Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.»

В Бухгалтерском балансе Доходные вложения в материальные ценности отражаются по строке «Доходные вложения в материальные ценности» (1160), по учетной стоимости, за вычетом начисленной амортизации (в составе внеоборотных активов).

Для учета этой категории имущества предназначен отдельный бухгалтерский счет 03 «Доходные вложения в материальные ценности». Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Пример

Организация приобретает автомобиль для использования в производственных целей. Такой автомобиль признается основным средством и учитывается на бухгалтерском счете 01 «Основные средства».

Организация приобретает автомобиль для сдачи его в аренду. Такой автомобиль признается Доходными вложениями в материальные ценности и учитывается на счете 03.

В МСФО выделяется близкая, но все же отличающаяся категория имущества — Инвестиционное имущество. Порядок учета инвестиционного имущества определен Международным стандартом финансовой отчетности (IAS) 40 «Инвестиционное имущество». Так, п. 5 документа предусматривает:

Инвестиционное имущество — недвижимость (земля или здание, либо часть здания, либо и то и другое), находящаяся во владении (собственника или арендатора по договору финансовой аренды) с целью получения арендных платежей или прироста стоимости капитала, или того и другого, но:

a) не для использования в производстве или поставке товаров, оказании услуг, в административных целях; а также

b) не для продажи в ходе обычной хозяйственной деятельности.

Счет 03 в бухгалтерском учете 2020 и 2021

Основные средства — это имущество предприятия, используемое в течение не менее 12 мес. Его предполагается использовать для получения экономических выгод: как средства труда, в управленческих целях, для предоставления в пользование, иное. В зависимости от целей использования, организуется бухучет такого имущества. В статье рассмотрим счет 03 бухгалтерского учета, что учитывается на нем.

Общее описание счета 03

В соответствии с Инструкцией 94н, сч. 03 называется «Доходные вложения в материальные ценности». В соответствии с ПБУ 6/01, такие ценности являются основными средствами при выполнении для них прочих условий для признания основными средствами. Следовательно, на этом счете учитываются основные средства, напрямую используемые для извлечения дохода, но не путем продажи, а путем сдачи в аренду, наем, прокат, финансовую аренду или лизинг — предоставление в пользование за плату.

Основные правила учета

Счет является активным, поэтому по дебету показывается поступление основных средств, а по кредиту — их выбытие. Амортизируется имущество, учтенное на сч. 03, на счет 02, как и любое основное средство.

Аналитические счета к сч. 03 открываются на каждый объект имущества и каждого арендатора. Принимается объект к учету на счет 03 по первоначальной стоимости, правила определения которой установлены в ПБУ 6/01. Конечное сальдо по сч. 03 — это стоимость имущества, которое передано или будет передано в пользование. В балансе оно показывается в составе основных средств по остаточной стоимости, то есть за минусом амортизации.

Типовые бухгалтерские проводки

| Операция | Дебет | Кредит |

| ОС принято на учет по первоначальной стоимости | 03 | 08 |

| ОС принято на учет как вклад в уставный капитал | 03 | 80 |

| Отражена недостача ОС | 94 | 03 |

| Выявлены излишки ОС | 03 | 91 |

| Дооценка по результатам переоценки | 03 | 83 |

| Уценка по результатам переоценки | 91 | 03 |

| Выбытие ОС в связи с продажей, безвозмездной передачей | 91 | 03 |

Основное средство перестало использоваться для предоставления в пользование | 01 | 03 |

Передача ОС в аренду

Любая аренда оформляется письменным договором, который регистрируется в Росреестре при длительной аренде (на год и более). Договоры сроком менее 12 месяцев не регистрируются. Передача ОС в аренду осуществляется на основании акта приема-передачи имущества в аренду, а возврат — на основании акта возврата арендованного имущества. Никаких проводок в учете при передаче в пользование и возврате имущества делать не нужно.

Переоценка ОС на сч. 03

Право осуществлять переоценку ОС, в том числе и земли, для соответствия их балансовой стоимости рыночной установлено в ПБУ 6/01. Это право закрепляется в учетной политике, как и частота проведения переоценки. Отказ от переоценки тоже прописывается в учетной политике. Обычно для переоценки определяют стоимость ОС по отчету оценщика или кадастровой стоимости для недвижимого имущества.

Если рыночная стоимость получилась выше балансовой, первоначальная цена ОС и сумма начисленной по нему амортизации увеличиваются — отражается дооценка. В противоположном случае происходит уценка имущества путем уменьшения до рыночной его первоначальной цены и амортизации.

Проводки:

- Дт 03 Кт 83 — отражена дооценка первоначальной стоимости;

- Дт 83 Кт 02 — увеличена начисленная амортизация.

Или:

- Дт 91 Кт 03 — отражена уценка первоначальной стоимости;

- Дт 02 Кт 91 — уменьшена начисленная амортизация.

Отражение последующих переоценок зависит от их результатов и сравнения с предыдущей.

В случае, если дооценка не более уценки, отраженной ранее на сч. 91 | |

Дт 01 Кт 91 | Отражена дооценка |

Дт 91 Кт 02 | Увеличены начисленные амортизационные отчисления (АО) |

Если сумма текущей дооценки превышает ранее начисленную в учете уценку | |

Дт 01 Кт 83 | Отражена дооценка в части превышения над суммой уценки |

Дт 83 Кт 02 | Увеличены АО |

Если текущая уценка не более суммы ранее произведенных дооценок | |

Дт 83 Кт 01 | Отразили уценку |

Дт 02 Кт 83 | Отразили уменьшение начисленных АО |

Когда уценка больше суммы предыдущей дооценки | |

Дт 91 Кт 01 | Отразили уценку |

Дт 02 Кт 91 | Отразили уменьшение начисленных АО |

При выбытии ОС суммы дооценки списываются на сч. 84.

Когда используется счет не 03, а 01, это значит, что основные средства не предполагаются для предоставления в пользование третьим лицам, а будут использоваться в деятельности предприятия. Проводки в учете по всем операциям будут аналогичны описанным в статье для сч. 03.

Правовые документы

Учет роутера | Издательский Дом «Аюдар Инфо»

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, чтобы он включал информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.14ecef50.1622101478.1044a1cc

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Определение капитальных вложений

Что такое капитальные вложения?

Капитальные вложения — это получение компанией денег для достижения своих бизнес-целей и задач. Этот термин также может относиться к приобретению компанией долгосрочных активов, таких как недвижимость, производственные предприятия и оборудование.

Ключевые выводы

- Капитальные вложения определяются как сумма денежных средств, приобретенных компанией для достижения своих целей, таких как продолжение или расширение деятельности.

- Это также может относиться к приобретению компанией постоянных основных средств, таких как основные средства (ОС).

- Капитальные вложения могут быть сделаны из нескольких источников, включая использование наличных средств, продажу других активов или привлечение капитала путем выпуска долговых обязательств или собственного капитала.

Как работают капитальные вложения

Капитальные вложения — это широкий термин, который можно определить двумя разными способами:

- Физическое лицо, группа венчурного капитала или финансовое учреждение могут делать капитальные вложения в бизнес.Денежная сумма передается в качестве ссуды или в обмен на обещание возврата или доли прибыли в будущем. В этом смысле слова капитал означает наличные деньги.

- Руководители компании могут делать капитальные вложения в бизнес. Они покупают долгосрочные активы, которые помогут компании работать более эффективно или быстрее расти. В этом смысле капитал означает физические активы.

В любом случае деньги для капитальных вложений должны откуда-то поступать. Новая компания может искать капиталовложения из любого числа источников, включая фирмы венчурного капитала, бизнес-ангелов и традиционные финансовые институты.Компания использует капитал для дальнейшего развития и продвижения своей продукции. Когда новая компания становится публичной, она приобретает крупные капиталовложения у многих инвесторов.

Созданная компания может сделать капитальные вложения, используя собственные денежные резервы, или обратиться за ссудой в банк. Если это публичная компания, она может выпустить облигацию для финансирования капитальных вложений.

Нет минимальных или максимальных капитальных вложений. Он может варьироваться от менее 100 000 долларов в виде начального финансирования для стартапа до сотен миллионов долларов для крупных проектов, реализуемых компаниями в капиталоемких секторах, таких как горнодобывающая промышленность, коммунальные услуги и инфраструктура.

Капитальные вложения призваны принести пользу компании в долгосрочной перспективе, но, тем не менее, они могут иметь краткосрочные недостатки.

Особенности

Решение компании о капитальных вложениях — это долгосрочная стратегия роста. Компания планирует и осуществляет капитальные вложения, чтобы обеспечить рост в будущем.

Капитальные вложения обычно делаются для увеличения производственных мощностей, захвата большей доли рынка и увеличения доходов.Компания может сделать капитальные вложения в форме доли в дополнительных операциях другой компании для тех же целей.

Недостатки капитальных вложений

Первым вариантом финансирования капитальных вложений всегда является собственный операционный денежный поток компании, но этого может быть недостаточно для покрытия ожидаемых затрат. Более вероятно, что компания прибегнет к внешнему финансированию, чтобы восполнить внутренний дефицит.

Капитальные вложения призваны принести пользу компании в долгосрочной перспективе, но, тем не менее, могут иметь краткосрочные недостатки.Постоянные интенсивные капиталовложения имеют тенденцию к снижению роста прибыли в краткосрочной перспективе, и это никогда не бывает популярным среди акционеров публичной компании. Более того, общая сумма долга компании в бухгалтерских книгах — это цифра, за которой внимательно следят владельцы акций и аналитики .

Что такое актив?

Актив — это что-либо ценное или ценный ресурс, который можно конвертировать в наличные. Частные лица, компании и правительства владеют активами. Для компании актив может приносить доход, или компания может получить какую-то выгоду от владения или использования актива.

Ключевые выводы

- Актив — это то, что имеет экономическую ценность и / или будущую выгоду.

- Актив часто может генерировать денежные потоки в будущем, например, часть оборудования, финансовое обеспечение или патент.

- Личные активы могут включать дом, машину, инвестиции, произведения искусства или товары для дома.

- Для корпораций активы перечислены в балансе и зачитываются против обязательств и капитала.

Личные активы

Личные активы — это вещи, имеющие настоящую или будущую ценность, принадлежащие частному лицу или семье.Общие примеры личных активов включают:

- Денежные средства и их эквиваленты, депозитные сертификаты, текущие и сберегательные счета, счета денежного рынка, наличные деньги, казначейские векселя

- Имущество или земля и любое строение, которое к ней постоянно прикреплено

- Личное имущество — лодки, предметы коллекционирования, предметы домашнего обихода, украшения, автомобили

- Инвестиции — аннуитеты, облигации, денежная стоимость полисов страхования жизни, паевые инвестиционные фонды, пенсии, пенсионные планы (IRA, 401 (k), 403 (b) и т. Д.)) акции

Ваша чистая стоимость рассчитывается путем вычитания ваших обязательств из ваших активов. По сути, ваши активы — это все, что вам принадлежит и , а ваши обязательства — это все, что вы должны и . Положительный собственный капитал указывает на то, что ваши активы выше по стоимости, чем ваши обязательства; отрицательная чистая стоимость означает, что ваши обязательства превышают ваши активы (другими словами, вы в долгах).

Деловые активы

Для компаний активы — это ценные вещи, поддерживающие производство и рост.Для бизнеса активы могут включать машины, собственность, сырье и инвентарь, а также нематериальные активы, такие как патенты, роялти и другую интеллектуальную собственность.

В балансовом отчете перечислены активы компании и показано, как эти активы финансируются, будь то за счет заемных средств или посредством выпуска акций. Баланс дает представление о том, насколько хорошо руководство компании использует свои ресурсы. Типичный баланс бывает двух типов активов.

Оборотные активы

Оборотные активы — это активы, которые можно конвертировать в денежные средства в течение одного финансового года или одного операционного цикла.Оборотные активы используются для облегчения повседневных операционных расходов и инвестиций.

Примеры оборотных активов включают:

Основные средства

Основные средства — это внеоборотные активы, которые компания использует в производстве или производстве товаров, а также услуг, срок службы которых превышает один год. Основные средства отражаются в балансе и учитываются как основные средства. Основные средства являются долгосрочными активами и называются материальными активами, что означает, что к ним можно физически прикоснуться.

Примеры основных средств включают:

- Транспортные средства (например, грузовые автомобили компании)

- Офисная мебель

- Машины

- Здания

- Земля

Два основных отличия от бизнес-активов заключаются в том, что внеоборотные активы (например, основные средства) не могут быть легко конвертированы в денежные средства для покрытия краткосрочных операционных расходов или инвестиций. И наоборот, ожидается, что оборотные активы будут ликвидированы в течение одного финансового года или одного операционного цикла.

Бедные районы делают лучшие инвестиции

Мы видим эту тенденцию везде, где мы создавали модель. В расчете на один акр кварталы, которые, как правило, являются бедными, также, как правило, платят больше налогов и обходятся дешевле при оказании услуг, чем их более состоятельные коллеги.

Как это возможно? Некоторые из моих коллег-планировщиков скажут, что это плотность, но я давно отвергал это упрощенное объяснение. Это намного больше, чем простая задача деления. Например, в этих бедных кварталах Лафайет улицы, как правило, более узкие и стоят меньше.Дома, как правило, старше, и поэтому они также обычно занимают возвышенность, которая в то время была самым дешевым местом для строительства (бесплатный естественный дренаж). Высокое расположение также делает услуги канализации более доступными; нет дорогих насосов в эксплуатации и обслуживании. Я мог бы продолжить, но вы поняли суть. Первоначальные строители Лафайета сами были бедны, и даже там, где их не было, они были довольно бережливыми в культурном отношении. Их строительная традиция, развивающаяся на протяжении тысячелетий, позволила создать как можно больше богатства с минимальными затратами и минимальным долгосрочным риском.

Так почему же сегодня это делает бедные районы лучшей инвестицией? Есть три причины.

Во-первых, по сравнению, другие инвестиционные возможности ужасны. Эта карта Лафайета рассказывает захватывающую историю о финансовом крахе всех тех жилых районов с широкими участками, извилистыми улицами и тупиками. Они сейчас финансовые убытки, и, понимая современное зонирование, а также ожидания людей, которые там купили, мало надежды на то, что это исправить.Все эти места строятся сразу до законченного состояния. Сегодня пик богатства; отсюда все будет под гору, независимо от того, сколько государственных инвестиций сделано.

Во-вторых, не нужно много времени, чтобы получить стабильно большую прибыль. В этих бедных кварталах мы не говорим о том, чтобы превратить дома за 50 000 долларов в дома за 250 000 долларов. Подобные проекты очень рискованны и в любом случае не масштабируемы. На самом деле мы говорим о том, чтобы взять квартал с домами за 50 000 долларов и превратить их в дома за 55 000 долларов.Это солидное увеличение налоговой базы на 10%. Это богатство, которое разделяет весь район. Это реальная выгода, а не иллюзия, которая с большей вероятностью сохранится, чем какой-то разовый проект. И это повторяемо. Мы можем получать 3-5% годовых от этих депрессивных районов в течение долгого-долгого времени. (И, кстати, одно быстрое отвлечение от долларов и центов … это также то, как вы избегаете перемещения и гарантируете, что прирост богатства действительно достанется бедным, которые несут за это ответственность.)

Наконец, тип инвестиций, которые необходимы этим районам для получения стабильной 3-5% прибыли с течением времени, очень мал и с низким уровнем риска. Мы говорим о таких вещах, как посадка уличных деревьев, покраска пешеходных переходов, ямка тротуаров и внесение изменений в правила зонирования, чтобы обеспечить большую гибкость для местных предприятий, дополнительных квартир и парковок. Если мы попробуем что-то сделать, а оно не сработает, мы не потеряем много, потому что это не так дорого. Мы учимся на своих маленьких ошибках и пробуем что-то другое.Это подход, который мы описали в нашем отчете «Соседства прежде всего», способ строительства, который мы теперь видели повторением в таких городах, как Остин, Мемфис и Питтсбург. На прошлой неделе мы также поделились некоторыми другими идеями в серии «Пять недорогих идей, которые сделают ваш город более богатым» .

Американские города могут делать инвестиции с низким уровнем риска и высокой отдачей, улучшая при этом качество жизни людей, особенно тех, кто не воспользовался нынешним подходом. В этом суть благоразумного подхода Strong Towns.Очень важно начать работу сейчас, потому что нам нужны сильные города, если мы хотим иметь по-настоящему сильную Америку.

Почему гендерное разнообразие может повысить доходность инвесторов

1 Источник: «Первобытный крик», The New York Times, 4 февраля 2021 г., https://www.nytimes.com/interactive/2021/02/04/parenting/working-moms-coronavirus.html

2 Институт устойчивого инвестирования Морган Стэнли, Устойчивые сигналы: индивидуальный интерес инвесторов, обусловленный влиянием, убежденностью и выбором , 2019

3 Институт устойчивого инвестирования Морган Стэнли, Устойчивые сигналы: владельцы активов рассматривают устойчивость как основу будущего инвестирования, 2020

4 Источник: Refinitiv, FactSet, Morgan Stanley Research; На основе равновзвешенной средней 12-месячной форвардной доходности для верхней 1/3 фрактиля Северной Америки рейтинга HER по сравнению с избыточной равновзвешенной средневзвешенной 12-месячной форвардной доходностью для региона, 2011-5 / 2019; Примечание. Прошлые показатели не указывают на будущие результаты.

5 Институт устойчивого инвестирования Morgan Stanley, Устойчивые фонды превзошли конкурентов в 2020 году Во время коронавируса 2021

Важная информация

Morgan Stanley Impact Quotient® («Morgan Stanley IQ») предназначен для того, чтобы помочь вашему финансовому консультанту Morgan Stanley определить и зафиксировать наиболее важные для вас приоритеты воздействия; однако не все варианты в настоящее время доступны для отчетов в MSIQ.MSIQ и ее отчет были подготовлены исключительно в информационных целях. Вы не должны полностью полагаться на него или использовать его для формирования окончательной основы для любого решения, контракта, обязательства или действия вообще в отношении любой предлагаемой транзакции или иным образом. В этом материале не дается индивидуальный совет по инвестициям. Он был подготовлен без учета индивидуальных финансовых обстоятельств и целей лиц, которые его получают. Стратегии и / или инвестиции, обсуждаемые в этом материале, могут не подходить для всех инвесторов.

Morgan Stanley Wealth Management рекомендует инвесторам самостоятельно оценивать отдельные инвестиции и стратегии и призывает инвесторов обращаться за советом к финансовому консультанту. Уместность конкретной инвестиции или стратегии будет зависеть от индивидуальных обстоятельств и целей инвестора.

Этот материал не является предложением купить или продать какую-либо ценную бумагу или участвовать в какой-либо торговой стратегии. Упоминание какой-либо конкретной ценной бумаги или компании в данном документе носит исключительно иллюстративный характер и не является рекомендацией.Распределение активов не гарантирует прибыль и не защищает от убытков.

Инвестиции в рынок связаны с риском волатильности рынка. Стоимость всех типов инвестиций может увеличиваться или уменьшаться в разные периоды времени.

Morgan Stanley IQ полагается на информацию из нескольких источников, и Morgan Stanley не делает никаких заявлений относительно точности или полноты информации из источников за пределами Morgan Stanley. Информация, содержащаяся в MSIQ, была получена от MSCI ESG Research, Equileap, ISS-ESG, Fossil Free Indexes, Организации Объединенных Наций и Morgan Stanley.

Доходность портфеля, состоящего в основном из инвестиций с учетом экологических, социальных и управленческих аспектов («ESG»), может быть ниже или выше, чем у более диверсифицированного портфеля или решений, в которых решения основываются исключительно на инвестиционных соображениях. Поскольку критерии ESG исключают некоторые инвестиции, инвесторы могут не иметь возможности воспользоваться теми же возможностями или рыночными тенденциями, что и инвесторы, которые не используют такие критерии.

Morgan Stanley Smith Barney LLC не подразумевает аффилированности, спонсорства, поддержки третьей стороны или того, что компания Morgan Stanley Smith Barney LLC («Morgan Stanley») осуществляет мониторинг любой информации, содержащейся на веб-сайте.Morgan Stanley не несет ответственности за информацию, содержащуюся на стороннем веб-сайте, а также за использование или невозможность использования такого сайта. Мы также не гарантируем их точность или полноту.

ООО «Морган Стэнли Смит Барни» («Морган Стэнли»), его аффилированные лица, а также финансовые консультанты и консультанты по частному благосостоянию Morgan Stanley не предоставляют юридических или налоговых консультаций. Клиенты должны проконсультироваться со своим налоговым консультантом по вопросам, связанным с налогообложением и налоговым планированием, и со своим адвокатом по вопросам, связанным с трастовым и имущественным планированием, благотворительностью, благотворительным планированием и другими юридическими вопросами.

© ООО «Морган Стэнли Смит Барни», 2021 г. Член SIPC. Все права защищены.

CRC № 3475147 (20.03.21)

акционеров серьезно относятся к вопросам устойчивого развития

Вкратце об идее

Проблема

В течение многих лет экологические, социальные и управленческие вопросы (ESG) были второстепенными для инвесторов. Сегодня институциональные инвесторы и пенсионные фонды стали слишком большими, чтобы диверсифицировать их от системных рисков, поэтому они должны учитывать экологические и социальные последствия своего портфеля.

Новый взгляд

Интервью с 70 руководителями 43 глобальных институциональных инвестиционных компаний показало, что ESG — главная забота этих руководителей. Корпорации скоро будут нести ответственность перед акционерами за свои показатели ESG.

Что это значит для компаний

Чтобы отреагировать, компании должны опубликовать заявление о целях, поделиться интегрированным отчетом с инвесторами, расширить участие менеджеров среднего звена и улучшить внутренние системы измерения и отчетности ESG и информации о производительности.

Большинство корпоративных лидеров понимают, что бизнес должен играть ключевую роль в решении насущных проблем, таких как изменение климата. Но многие из них также считают, что реализация программы устойчивого развития противоречит желаниям их акционеров. Конечно, некоторые руководители крупных инвестиционных компаний говорят, что они заботятся об устойчивости, но на практике инвесторы, управляющие портфелями и аналитики, занимающиеся продажами, редко обращаются к руководству корпораций по экологическим, социальным и корпоративным вопросам.Среди бизнес-лидеров складывается впечатление, что ESG просто не получили широкого распространения в инвестиционном сообществе.

Это мнение устарело. Недавно мы опросили 70 руководителей высшего звена 43 глобальных институциональных инвестиционных компаний, в том числе трех крупнейших в мире управляющих активами (BlackRock, Vanguard и State Street) и крупных владельцев активов, таких как Пенсионная система государственных служащих Калифорнии (CalPERS), Учителя штата Калифорния Пенсионная система (CalSTRS) и государственные пенсионные фонды Японии, Швеции и Нидерландов.Нам неизвестны другие исследования, в которых участвовало бы столько руководителей высшего звена в столь многих крупнейших инвестиционных компаниях. Мы обнаружили, что эти руководители почти всегда думали об ESG.

Конечно, инвесторы уже несколько десятилетий выражают озабоченность по поводу устойчивости. Но лишь недавно они претворили свои слова в жизнь. Большинство инвестиционных лидеров, участвовавших в нашем исследовании, описали важные шаги, предпринимаемые их фирмами для включения вопросов устойчивости в свои инвестиционные критерии.Для нас было ясно, что корпоративные лидеры скоро будут нести ответственность перед акционерами за эффективность ESG, если они еще не сделали этого.

«Вопросы ESG стали гораздо более важными для нас, как для долгосрочных инвесторов», — сказал нам Сайрус Тарапоревала, президент и генеральный директор State Street Global Advisors, выразив мнение, которое нашло отражение во многих наших интервью. «Мы стремимся анализировать существенные проблемы, такие как климатический риск, качество совета директоров или кибербезопасность, с точки зрения их положительного или отрицательного влияния на финансовую стоимость.Это комплексный подход, который мы все чаще применяем ко всем нашим инвестициям ». (Обратите внимание, что Роберт Эклс консультировал State Street и несколько других учреждений, упомянутых в этой статье.)

Цифры подтверждают мнение о том, что рынки капитала переживают бурные перемены. В 2006 году, когда были запущены поддерживаемые ООН Принципы ответственного инвестирования (PRI), 63 инвестиционных компании (владельцы активов, управляющие активами и поставщики услуг) с активами под управлением (AUM) на сумму 6,5 триллионов долларов США подписали обязательство включить вопросы ESG в свои инвестиционные решения.К апрелю 2018 года количество подписавших выросло до 1715 и составило 81,7 триллиона долларов США. Согласно глобальному исследованию FTSE Russell за 2018 год, более половины владельцев активов во всем мире в настоящее время внедряют или оценивают принципы ESG в своей инвестиционной стратегии.

Тем не менее, похоже, что многие корпоративные менеджеры не осознают эту новую реальность. В недавнем опросе, проведенном Bank of America Merrill Lynch, руководители США недооценили долю акций своей компании, принадлежащую фирмам, использующим стратегии устойчивого инвестирования.Средняя оценка составила 5%; реальный процент больше похож на 25%.

Первый шаг, который корпоративные лидеры могут сделать для подготовки к этому смещению фокуса, — это осознать движущие силы. Как только они поймут, почему инвесторы теперь так сильно заботятся о вопросах ESG, они могут вносить изменения в свои организации, чтобы максимизировать долгосрочную ценность для акционеров.

Что движет переменами

За последние пять лет инвесторы стали проявлять все больший интерес к вопросам ESG.Шесть факторов действуют как попутный ветер для этого повышенного внимания.

Размер инвестиционных фирм.

Инвестиционная отрасль имеет высокую концентрацию. Пять лучших управляющих активами владеют 22,7% активов, находящихся под внешним управлением, а топ-10 — 34%. Крупные инвестиционные компании сейчас настолько велики, что современная теория портфелей, согласно которой инвесторы могут ограничивать волатильность и максимизировать доходность портфеля, комбинируя инвестиции из классов активов с различными уровнями риска, не может использоваться для снижения рисков на системном уровне.Небольшая инвестиционная фирма могла бы застраховаться от изменения климата и других рисков системного уровня, инвестируя, например, в «обреченные» акции, такие как золото, или в акции компаний, которые строят убежища для выживания. Но фирмы, управляющие триллионами долларов, не застрахованы от мировой экономики; короче говоря, они стали слишком большими, чтобы позволить планете рухнуть. Более того, владельцы крупных активов, такие как пенсионные фонды, вынуждены смотреть на долгосрочную перспективу, потому что у них есть долгосрочные обязательства — они должны планировать выплату пенсий в течение следующих 100 лет.Как отметил Хиро Мизуно, главный инвестиционный директор Государственного пенсионного инвестиционного фонда Японии с капиталом 1,6 триллиона долларов, «мы — классический универсальный собственник с обязанностями перед поколениями и, следовательно, у нас есть долгосрочные перспективы».

Финансовая прибыль.

Многие корпоративные менеджеры по-прежнему отождествляют устойчивое инвестирование с его предшественником, социально ответственным инвестированием (SRI), и считают, что соблюдение его принципов влечет за собой жертву некоторой финансовой отдачей, чтобы сделать мир лучше.Эта точка зрения устарела. Исследование, проведенное Джорджем Серафеймом из Гарвардской школы бизнеса и его коллегами (в том числе и один из нас, Экклс), показало, что компании, которые разработали организационные процессы для измерения, управления и информирования о производительности по вопросам ESG в начале 1990-х, превзошли тщательно подобранную контрольную группу в следующем 18 лет. В другом исследовании Серафейм и его коллеги продемонстрировали положительную взаимосвязь между высокими показателями по соответствующим вопросам ESG и превосходными финансовыми показателями.Свидетельства инвесторов подтверждают следующее: исследование, проведенное Nordea Equity Research в 2017 году (крупнейшая группа финансовых услуг в Северном регионе), показало, что с 2012 по 2015 год компании с наивысшими рейтингами ESG опережали компании с самым низким рейтингом на целых 40%. . В 2018 году Bank of America Merrill Lynch обнаружил, что фирмы с лучшими показателями ESG, чем их коллеги, имеют более высокую трехлетнюю доходность, с большей вероятностью станут высококачественными акциями, с меньшей вероятностью будут иметь значительное снижение цен и с меньшей вероятностью обанкротиться.Также в 2018 году Amundi Asset Management обнаружила, что относительная важность факторов ESG варьируется в зависимости от региона. Для европейских портфелей управление особенно важно для определения превосходства. Для североамериканских портфелей наиболее значимыми являются факторы окружающей среды.

Ключ к новому поколению устойчивого инвестирования заключается в том, что оно фокусируется только на «существенных» вопросах ESG, которые влияют на оценку фирмы — например, выбросы парниковых газов являются существенными для электроэнергетической компании, но не для фирмы, оказывающей финансовые услуги; Управление цепочкой поставок важно для швейной компании, использующей недорогих работников в развивающихся странах, но не для фармацевтической компании.

Растущий спрос.

Владельцы активов, такие как пенсионные фонды, все чаще требуют от управляющих активами устойчивых инвестиционных стратегий. Мэри Джейн МакКуиллен, портфельный менеджер и руководитель инвестиционной программы ESG в ClearBridge Investments (активный менеджер с собственным капиталом в 145 миллиардов долларов), говорит, что в последние годы в ее фирме наблюдается заметный рост количества новых запросов с упоминанием ESG. Что движет этим растущим спросом? Не только искушенные владельцы активов осознают, что устойчивое инвестирование повышает доходность, но многие из них, в том числе состоятельные люди, также сосредоточены на нефинансовых результатах.«Наши самые богатые клиенты хотят знать, что их инвестиции меняют мир к лучшему», — отметила Рина Купфершмид-Рохас, руководитель отдела устойчивого финансирования в UBS Group, которая имеет крупнейший в мире бизнес по управлению активами стоимостью 2,4 доллара США. трлн.

Фирмы с триллионами под управлением стали слишком большими, чтобы позволить планете рухнуть.