Бухгалтерские проводки по заработной плате примеры: Проводки по заработной плате в бухучете

Бухгалтерские проводки по заработной плате

В предыдущей статье мы подробно рассмотрели, как считается заработная плата, какими налогами облагается. Теперь все эти действия нужно отразить в бухгалтерском учете с помощью проводок.

Расчет зарплаты в 2017 году – формулы и примеры с учетом всех изменений.

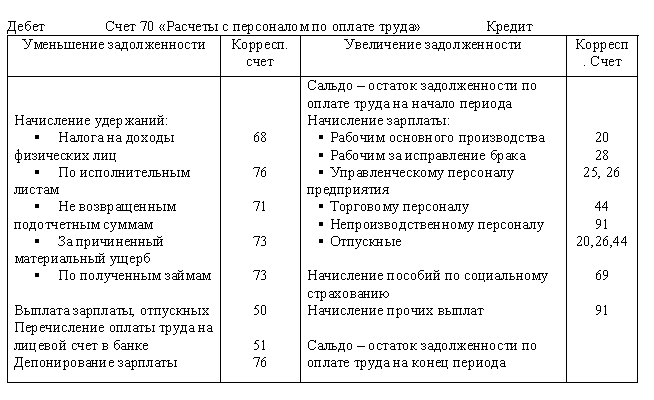

Для отражения взаимоотношений между работником и работодателем в части заработной платы используется счет 70 «Расчеты с персоналом по оплате труда». Сч. 70 отражает задолженность работодателя по зарплате перед работником, он пассивный, по кредиту сч. 70 отражается увеличение пассива, то есть увеличение задолженности работодателя (начисление зарплаты), по дебету – уменьшение пассива, то есть уменьшение задолженности работодателя (выплата зарплаты). Что такое пассив, и чем он отличается от актива читайте здесь.

Расходы на заработную плату списываются в затраты на производство (для производственных предприятий) или в затраты на продажу (для торговых предприятий), которые учитываются на 44 счете.

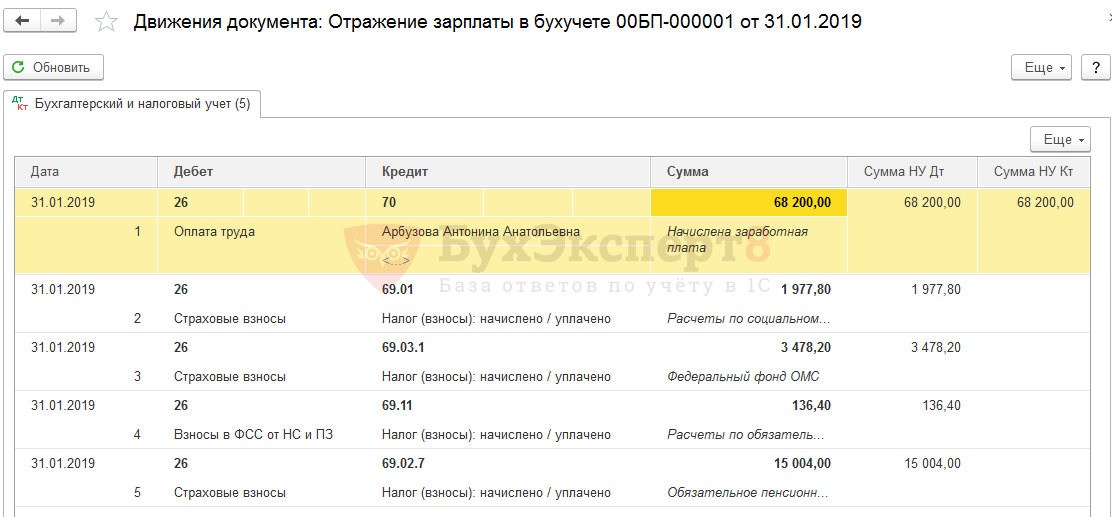

Начисление зарплаты

Проводка по начислению заработной платы будет выглядеть следующим образом:

- Д20 (44) К70 – начислена заработная плата работникам производственного (торгового) предприятия.

Проводка по начислению выполняется на величину зарплаты, рассчитанную с помощью формы Т49 «Платежно-расчетная ведомость» или формы Т51 «Расчетная ведомость».

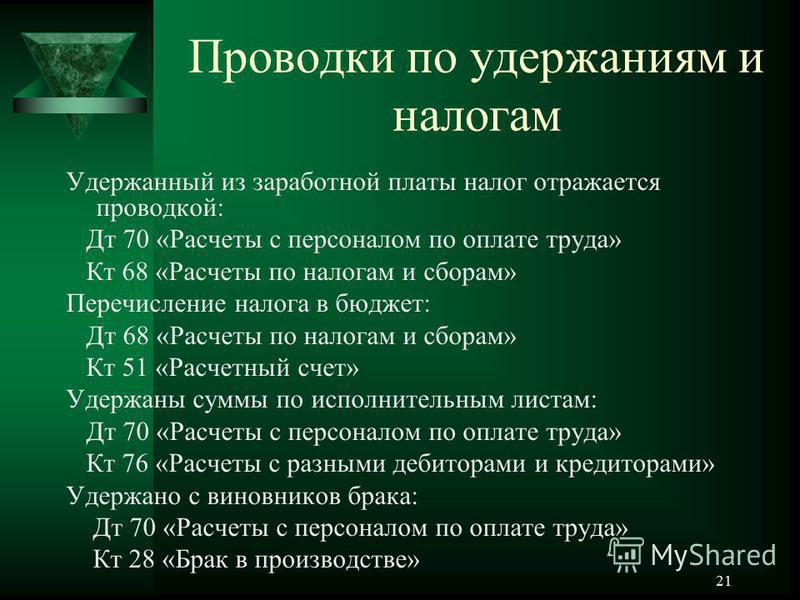

Удержание НДФЛ

Далее необходимо отразить удержание НДФЛ из заработной платы. Для этого используем счет 68 «Расчеты по налогам и сборам» (подробнее о счете читайте здесь), на этом счете открываем отдельный субсчет, по кредиту которого будет отражаться подоходный налог, начисленный к уплате, по дебету – перечисление налога в бюджет. НДФЛ уменьшает зарплату работника, то есть по сути дела уменьшает задолженность работодателя по заработной плате перед работниками, поэтому удержание НДФЛ отражаем по дебету сч.

Проводка по удержанию из заработной платы налога имеет вид:

- Д70 К68.НДФЛ – из зарплаты удержан НДФЛ.

Начисление страховых взносов

Страховые взносы платятся во внебюджетные фонды по установленным ставкам.

Начисление страховых взносов не вызывает ни уменьшение, ни увеличение заработной платы работника, так как является расходов работодателя, а не работника. Поэтому для отражения этой операции сч. 70 мы использовать не будем. Для этой цели выбирается счет 69 «Расчеты по социальному страхованию и обеспечению», этот счет и будет использоваться для начисления страховых взносов. Счет 69 также пассивный, поэтому задолженность работодателя перед бюджетом будет отражать по кредиту сч. 69.

Как уже говорилось ранее, страховые взносы – это полностью расходы работодателя. В производственных предприятиях эти расходы списываются на производство (в дебет счета 20), в торговых – в расходы на продажу (дебет счета 44). На основе вышесказанного, проводка по начислению страховых взносов выглядит следующим образом:

- Д20 (44) К69 – начислены страховые взносы на ОПС, ОМС и ОСС.

Счет 69 также разбивается на субсчета по видам страховых взносов.

Выплата зарплаты

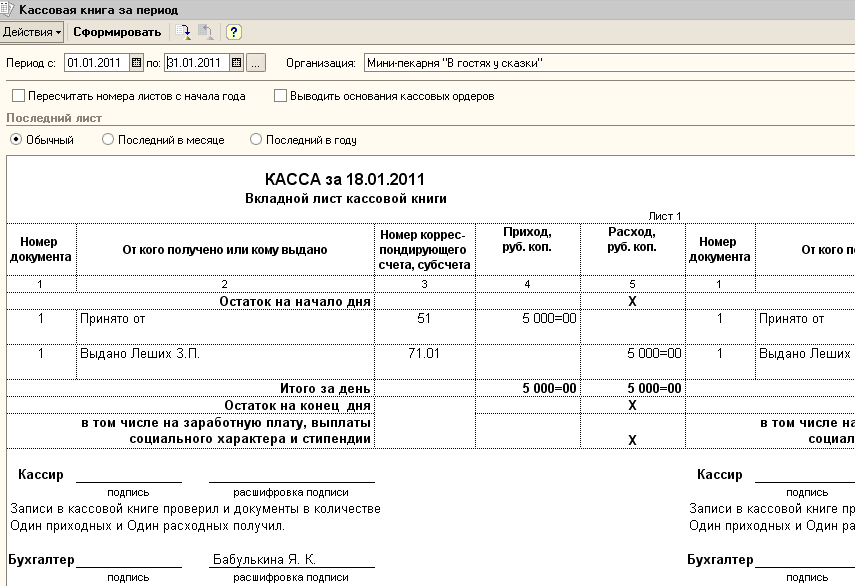

Осталось рассмотреть проводку по выплате заработной платы. Как правило, выплачивается зарплата наличными деньгами из кассы. Для этого на основании денежного чека с расчетного счета снимается необходимая сумма денег (проводка Д50 К51), сумма, предназначенная для выплаты зарплаты может храниться в кассе в течение трех суток, включая день получения средств в банке. Если за эти три дня зарплата не будет выплачена, то деньги сдаются обратно в банк на основании объявления на взнос наличными.

Выплата заработной платы отражается проводкой Д70 К50.

Выплата производится на основании платежной ведомости форма Т-53 или же расчетно-платежной ведомости форма Т-49.

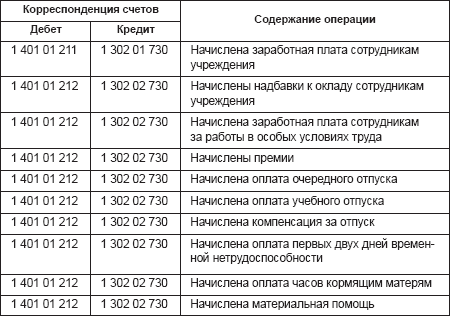

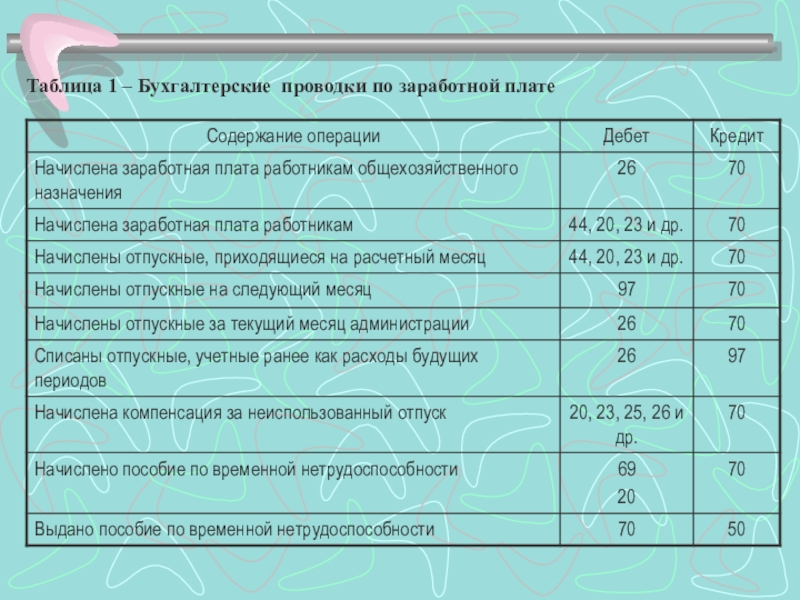

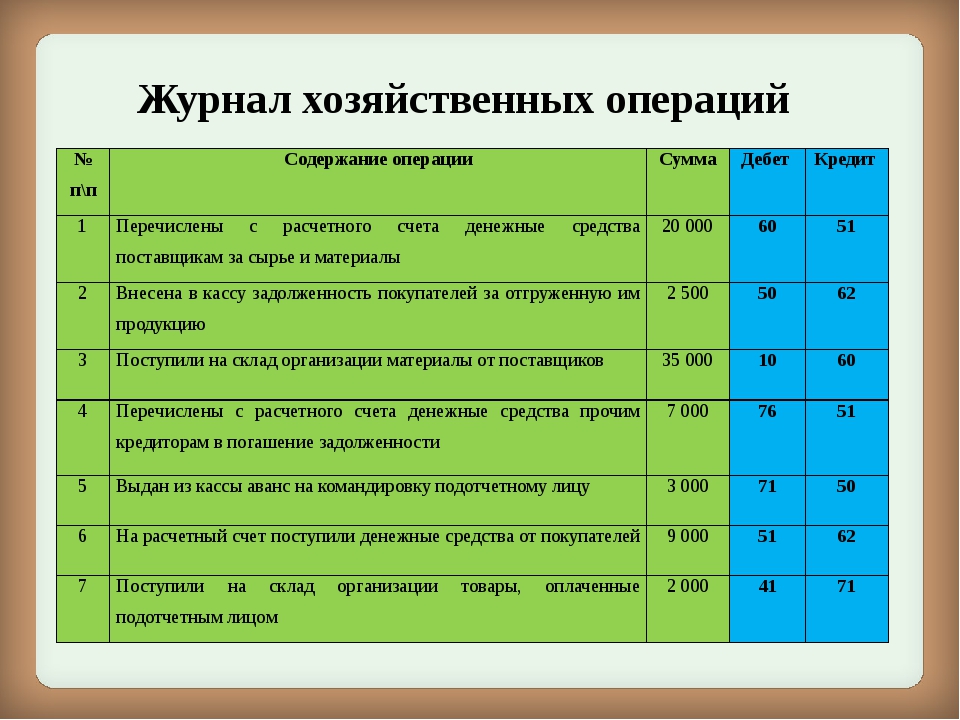

Бухгалтерские проводки по заработной плате:

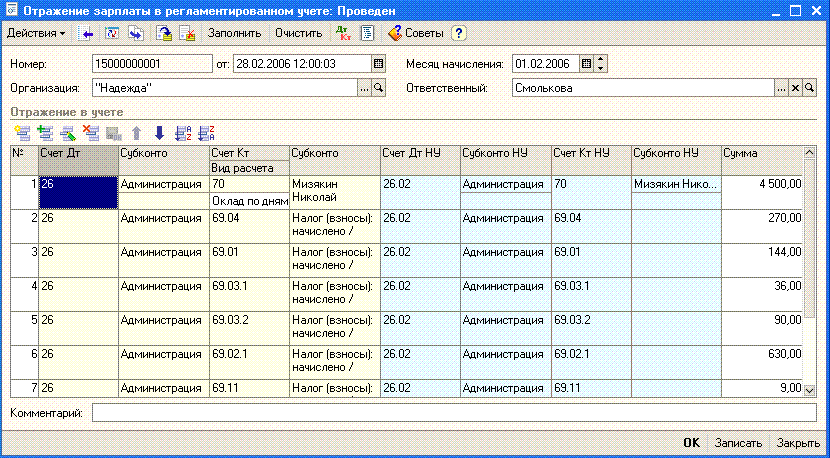

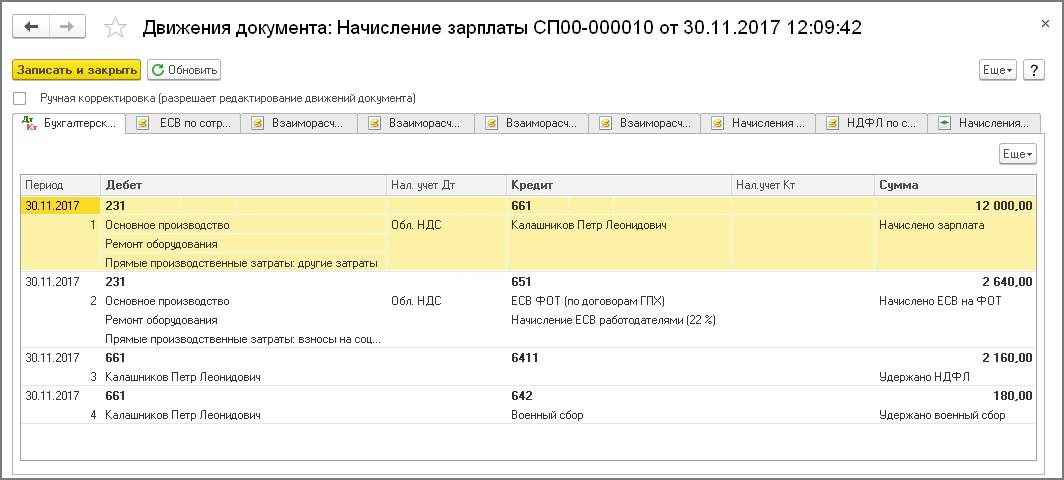

Видео: учет заработной платы в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

|

N |

Содержание операции |

Корреспонденция |

|

|

Дебет |

Кредит |

||

|

1 |

На увеличение стоимости оборудования отнесена |

07 |

70 |

|

2 |

На увеличение стоимости приобретенного оборудования |

07 |

70 |

|

3 |

Начислено пособие за первые два дня периода временной нетрудоспособности работникам заготовительно- складского аппарата организации (в части, относящейся к приобретенному оборудованию) |

07 |

70 |

|

4 |

Начислена заработная плата персоналу организации, |

08-3 |

70 |

|

5 |

Начислены стимулирующие выплаты персоналу способом |

08-3 |

70 |

|

6 |

Начислено пособие за первые два дня периода временной |

08-3 |

70 |

|

7 |

Начислена заработная плата персоналу организации |

08-3 |

70 |

|

8 |

Начислены стимулирующие выплаты персоналу организации |

08-3 |

70 |

|

9 |

Начислено пособие за первые два дня периода временной |

08-3 |

70 |

|

|

Начислена заработная плата персоналу организации, |

08-4 |

70 |

|

11 |

Начислены стимулирующие выплаты персоналу |

08-4 |

70 |

|

12 |

Начислены заработная плата и стимулирующие выплаты |

08-4 |

70 |

|

13 |

Начислено пособие за первые три дня периода временной |

08-4 |

70 |

|

14 |

Начислена заработная плата персоналу организации, |

08-5 |

70 |

|

15 |

Начислены стимулирующие выплаты персоналу |

08-5 |

70 |

|

16 |

Начислены заработная плата и стимулирующие выплаты |

08-5 |

70 |

|

17 |

Начислено пособие за первые два дня периода временной |

08-5 |

70 |

|

18 |

Начислены заработная плата и стимулирующие выплаты |

08-7 |

70 |

|

19 |

Начислена заработная плата персоналу организации, |

08-8 |

70 |

|

20 |

Начислены стимулирующие выплаты персоналу |

08-8 |

70 |

|

21 |

Начислено пособие за первые два дня периода временной |

08-8 |

70 |

|

22 |

Начислена заработная плата рабочим основного |

20 |

70 |

|

23 |

Начислены премии и стимулирующие выплаты рабочим |

20 |

70 |

|

24 |

Начислено пособие за первые три дня периода временной |

20 |

70 |

|

25 |

Начислена заработная плата работникам вспомогательных |

23 |

70 |

|

26 |

Начислена заработная плата работникам собственного |

23 |

70 |

|

27 |

Начислена заработная плата работникам ремонтно- |

23 |

70 |

|

28 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

29 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

30 |

Начислена заработная плата работникам лесопильных |

23 |

70 |

|

31 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

32 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

33 |

Начислена заработная плата рабочим прочих |

23 |

70 |

|

34 |

Начислены премии и стимулирующие выплаты работникам |

23 |

70 |

|

35 |

Начислено пособие за первые три дня периода временной |

23 |

70 |

|

36 |

Начислена заработная плата общецеховому персоналу |

25 |

70 |

|

37 |

Начислены стимулирующие выплаты работникам управления |

25 |

70 |

|

38 |

Начислено пособие за первые два дня периода временной |

25 |

70 |

|

39 |

Начислена заработная плата работникам, занятым |

25 |

70 |

|

40 |

Начислены стимулирующие выплаты работникам, занятым |

25 |

70 |

|

41 |

Начислено пособие за первые три дня периода временной |

25 |

70 |

|

42 |

Начислена заработная плата работникам управления |

26 |

70 |

|

43 |

Начислены премии и иные стимулирующие выплаты |

26 |

70 |

|

44 |

Начислено пособие за первые три дня периода временной |

26 |

70 |

|

45 |

Начислена заработная плата хозяйственному персоналу |

26 |

70 |

|

46 |

Начислены премии и иные стимулирующие выплаты |

26 |

70 |

|

47 |

Начислено пособие за первые два дня периода временной |

26 |

70 |

|

48 |

Начислены заработная плата и стимулирующие выплаты |

28 |

70 |

|

49 |

Начислена заработная плата работникам жилищно- |

29 |

70 |

|

50 |

Начислена заработная плата работникам подразделений |

29 |

70 |

|

51 |

Начислена заработная плата работникам детских |

29 |

70 |

|

52 |

Начислена заработная плата работникам оздоровительных |

29 |

70 |

|

53 |

Начислена заработная плата работникам культурно- |

29 |

70 |

|

54 |

На увеличение себестоимости продукции подсобных |

29 |

70 |

|

55 |

Начислена заработная плата работникам прочих |

29 |

70 |

|

56 |

Начислены премии и иные стимулирующие выплаты |

29 |

70 |

|

57 |

Начислено пособие за первые три дня периода временной |

29 |

70 |

|

58 |

Начислена заработная плата работникам, занятым |

44 |

70 |

|

59 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

60 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

61 |

Начислена заработная плата работникам организаций |

44 |

70 |

|

62 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

63 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

64 |

Начислена заработная плата работникам организаций |

44 |

70 |

|

65 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

66 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

67 |

Начислено пособие по беременности и родам |

69 |

70 |

|

68 |

Начислено единовременное пособие женщинам, вставшим |

69 |

70 |

|

69 |

Начислено единовременное пособие при рождении ребенка |

69 |

70 |

|

70 |

Начислено пособие по уходу за ребенком |

69 |

70 |

|

71 |

Начислено социальное пособие на погребение |

69 |

70 |

|

72 |

Начислено пособие по временной нетрудоспособности, |

69 |

70 |

|

73 |

Начислена страховая выплата наследникам лица, |

69 |

70 |

|

74 |

Начислена ежемесячная страховая выплата |

69 |

70 |

|

75 |

Начислены прочие выплаты за счет средств |

69 |

70 |

|

76 |

Начислена депонированная заработная плата |

76 |

70 |

|

77 |

Расходы по заработной плате и стимулирующим выплатам |

79 |

70 |

|

78 |

Расходы по начисленной заработной плате и |

79 |

70 |

|

79 |

Начислены премии за счет прибыли, остающейся в |

84 |

70 |

|

80 |

Начислены дивиденды по итогам прошлого года |

84 |

70 |

|

81 |

Начислены суммы материальной помощи за счет чистой |

84 |

70 |

|

82 |

Начислена заработная плата работникам подразделений, |

84 |

70 |

|

83 |

Начислены стимулирующие выплаты работникам |

84 |

70 |

|

84 |

Начислено пособие за первые три дня периода временной |

84 |

70 |

|

85 |

Начислена заработная плата работникам, занятым на |

91 |

70 |

|

86 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

87 |

Начислена заработная плата работникам, занятым в |

91 |

70 |

|

88 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

89 |

Начислена заработная плата работникам, занятым в |

91 |

70 |

|

90 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

91 |

Начислена заработная плата работникам, занятым |

91 |

70 |

|

92 |

Списана начисленная заработная плата в связи с |

91 |

70 |

|

93 |

Начислены суммы отпускных за счет ранее созданного |

96 |

70 |

|

94 |

Начислено ежегодное вознаграждение за выслугу лет за |

96 |

70 |

|

95 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

96 |

Начислена заработная плата работникам, занятым горно- |

97 |

70 |

|

97 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

98 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

99 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

100 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

101 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

102 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

103 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

104 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

105 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

106 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

107 |

Начисленное пособие за первые три дня периода |

97 |

70 |

|

108 |

Начислена премия за счет прибыли текущего года |

99 |

70 |

|

109 |

Начислены промежуточные дивиденды за счет прибыли |

99 |

70 |

|

110 |

Начислена материальная помощь за счет прибыли |

99 |

70 |

|

111 |

Начислена заработная плата работникам подразделений, |

99 |

70 |

|

112 |

Начислены стимулирующие выплаты работникам |

99 |

70 |

|

113 |

Начислено пособие за первые три дня периода временной |

99 |

70 |

п.

п. п.

п. п.)

п.)Счетные ошибки: как исправить и отразить в учете удержание

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Что такое расчет заработной платы? | Как делать записи журнала заработной платы

Если вы работодатель, вы не можете просто веселиться после того, как заплатили своим сотрудникам. Вам также необходимо учитывать расходы на заработную плату в своих книгах. Здесь в игру вступает расчет заработной платы. Чтобы обеспечить точность ваших бухгалтерских книг, узнайте, как регистрировать платежные операции.

Вам также необходимо учитывать расходы на заработную плату в своих книгах. Здесь в игру вступает расчет заработной платы. Чтобы обеспечить точность ваших бухгалтерских книг, узнайте, как регистрировать платежные операции.

Что такое расчет заработной платы?

Расчет заработной платы — это запись всех расчетных операций в ваших книгах.Как владелец бизнеса, вы используете записи журнала заработной платы для записи расходов на заработную плату в своих книгах.

Записи журнала заработной платы относятся к счету заработной платы и являются частью вашей главной книги. Запишите следующие расходы в свой счет заработной платы:

- Компенсация сотрудникам: оклады, заработная плата, оплачиваемый отпуск (PTO), премии, комиссионные и прочий налогооблагаемый доход, указанный в форме W-2.

- Налоги на заработную плату: федеральный подоходный налог, социальное обеспечение, медицинское обслуживание, а также применимые государственные или местные налоги на прибыль, удерживаемые из заработной платы сотрудников.

- Налоги работодателя: соответствие налогов на социальное обеспечение и медицинское обслуживание, а также федеральных налогов и налогов штата и налогов штата.

- Часть дополнительных льгот, предоставляемых работодателем: медицинское страхование, страхование жизни, помощь в образовании и т. Д.

- Отчисления сотрудников на выплаты: медицинское страхование, пенсионный план и т. Д.

- Прочие вычеты: алименты на ребенка, алименты на супруга, невыплаченные налоговые обязательства и т. Д.

Учет заработной платы помогает отслеживать выплаты сотрудникам и другие расходы на заработную плату.Учет заработной платы дает вам точную картину ваших расходов.

Чтобы получить четкое представление о финансах вашей компании и соответствовать требованиям, регулярно обновляйте расчет заработной платы.

Дебиты и кредиты: Итоги

Вам необходимо записывать все проводки по заработной плате в бухгалтерских книгах. Но прежде чем вы сможете это сделать, разберитесь с основами использования дебета и кредита в бухгалтерском учете. Итак, вернемся к основам.

Но прежде чем вы сможете это сделать, разберитесь с основами использования дебета и кредита в бухгалтерском учете. Итак, вернемся к основам.

Дебет и кредит — это равные, но противоположные записи.Например, если кредит увеличивает счет, вы увеличиваете противоположный счет дебетовым.

Дебетовые счета увеличивают счета активов и расходов и уменьшают счета капитала, обязательств и доходов. С другой стороны, кредиты увеличивают счета капитала, пассивов и доходов и уменьшают счета активов и расходов. Посмотрите, как на каждый тип счета влияют дебеты и кредиты:

Когда дело доходит до расчета заработной платы, вы обычно используете счета расходов, обязательств и активов .Вот несколько примеров различных типов счетов для расчета заработной платы:

- Заработная плата брутто: расходы

- Проверка: Актив

- Налог к уплате FICA: ответственность

Расходы — это затраты, которые несет ваш бизнес во время работы. Когда вы платите сотруднику, вы увеличиваете счет расходов, потому что вы платите ему.

Обязательства — это суммы вашей задолженности. Увеличьте счет пассивов, потому что по мере того, как сотрудники получают заработную плату, вы должны больше.

Активы — это ценные вещи, которыми владеет ваш бизнес.Когда вы платите сотруднику, уменьшайте свой счет активов, чтобы отразить уменьшение денежных средств.

По мере того, как вы ведете расчет заработной платы, записывайте дебеты и кредиты в бухгалтерскую книгу. Дебетирование или кредитование записи о заработной плате зависит от типа совершенной транзакции. Дебет и кредит в ваших книгах всегда должны равняться друг другу.

Виды проводок начисления заработной платы

При регистрации заработной платы в ваших книгах есть три типа записей журнала для расчета заработной платы, о которых вы должны знать:

- Первоначальная запись

- Начисленная заработная плата

- Платежи по предоплате

Каждый тип записи расчета заработной платы должен обрабатываться по-разному. Обычно вы работаете с начальными записями. Давайте посмотрим, как сравнивается каждая запись о заработной плате…

Обычно вы работаете с начальными записями. Давайте посмотрим, как сравнивается каждая запись о заработной плате…

Начальная запись

Начальные записи, также известные как исходные записи, являются основными записями для расчета заработной платы. Это первая запись, которую вы записываете, чтобы показать транзакцию.

Для этих записей запишите заработную плату брутто ваших сотрудников и все удержания. Также включите налоги на заработную плату, которые вы должны правительству.

Начисленная заработная плата

Учет начисленной заработной платы на конец каждого отчетного периода.Эти записи показывают сумму заработной платы, которую вы должны еще не выплаченным сотрудникам. После выплаты заработной платы переверните записи в бухгалтерской книге, чтобы учесть платеж.

Платежи по предоплате

Платежи по предоплате иногда возникают в расчетах по заработной плате. Используйте эти записи, когда вам нужно скорректировать заработную плату сотрудника или при увольнении сотрудника.

Как вести расчет заработной платы: 7 шагов

На первый взгляд расчет заработной платы может показаться пугающим. Но если вы выполните эти семь шагов, вы сможете легко узнать, как вести учет заработной платы.

1. Открыть счет заработной платы

Если вы еще этого не сделали, настройте счета заработной платы в своем плане счетов (COA). Счета заработной платы включают в себя как расходы, так и обязательства. Вот несколько примеров зарплатных счетов:

- Расходы по заработной плате брутто

- Налог к уплате сотрудника FICA

- Федеральный подоходный налог к уплате

- Государственный подоходный налог к уплате

- Заработная плата

- Задолженность по страхованию здоровья сотрудников

- Отпуск к оплате

В зависимости от вашего бизнеса и сотрудников у вас могут быть дополнительные счета заработной платы.

2. Рассчитать налоги и прочие отчисления

Рассчитайте налоги и отчисления, чтобы узнать, сколько вам нужно удержать из заработной платы и внести свой вклад как работодатель.

Налоги различаются в зависимости от сотрудника и местонахождения вашего предприятия. Прежде чем рассчитывать налоги, ознакомьтесь с законами штата и местными законами о заработной плате.

Держи! Рассмотрите возможность использования программного обеспечения для расчета заработной платы, чтобы упростить процесс расчета налогов и отчислений. Программа расчета заработной платы выполняет расчет налогов за вас, давая вам больше времени, чтобы вернуться к своему бизнесу.

3. Собрать отчеты о заработной плате

Если вы решите использовать программное обеспечение для расчета заработной платы, соберите отчеты, чтобы получить разбивку по платежным операциям. Вы можете собрать следующие отчеты и документы, чтобы упростить запись проводок по заработной плате и налогам на заработную плату:

- Регистр заработной платы: включает все платежные операции за определенный период времени, имена сотрудников, даты выплаты, суммы платежей и т. Д.

- Налоговый отчет по заработной плате: показывает разбивку налогов, удержанных вами из заработной платы сотрудников, плюс налоги, которые вы должны как работодатель.

Вам также может потребоваться получить отчеты по отчислениям, взносам и другим льготам.

4. Учет расходов на заработную плату

После того, как вы получите информацию для записи заработной платы в бухгалтерском учете, перейдите к своим книгам, чтобы взломать.

Перво-наперво запишите расходы на заработную плату в своих книгах. Сюда входят все, что вы заплатили в течение отчетного периода (например, заработная плата, оклады и т. Д.).

Поскольку это выплаченные суммы, увеличьте счет расходов.Напомним, расходы увеличиваются с дебетом. Дебетируйте уплаченные вами заработные платы и налоги на заработную плату компании. Это увеличит ваши расходы на период.

Когда вы записываете платежную ведомость, вы обычно списываете расходы на заработную плату до брутто и кредитует все счета пассивов.

5. Учет кредиторской задолженности

Затем запишите записи о суммах, которые вы должны, но еще не заплатили. Эти суммы являются обязательствами или кредиторской задолженностью.

Из-за того, что у вас есть задолженность по заработной плате, вы получаете обязательства.Обязательства увеличиваются за счет кредитов. Зачислить подлежащий уплате налог FICA, федеральный подоходный налог, удерживаемый у источника, удерживаемый доход штата, и любые другие удержания на зарплату сотрудников. Это увеличивает ваши обязательства по заработной плате.

6. Еще раз проверьте свои записи

После того, как вы закончите вводить свои расходы и кредиторскую задолженность, дважды проверьте свои записи на точность.

Сравните введенные вами суммы с информацией в отчетах о заработной плате. И убедитесь, что ваши дебеты равны вашим кредитам.Если в ваших бухгалтерских книгах нет баланса, повторите действия, чтобы найти ошибку в бухгалтерском учете и исправить ее.

7. Переходные отчетные периоды

В конечном итоге вы выплачиваете задолженность сотрудникам и государственным учреждениям. Выплаченные обязательства больше не подлежат оплате.

При переключении отчетных периодов сделайте дополнительные записи в журнале, чтобы уменьшить денежный счет и устранить сальдо счета пассива. Уменьшите счет пассива, дебетовав проводки к оплате в ваших книгах.

По мере погашения задолженности ваши активы (например, наличные) уменьшаются. Чтобы показать уменьшение активов, кредитуйте соответствующий счет активов, например, ваш Денежный счет.

Пример расчета заработной платы

Для понимания расчета заработной платы может потребоваться время. Но немного попрактиковавшись, вы станете первоклассным специалистом по ведению записей в журнале учета заработной платы. Для начала давайте взглянем на пример записи в журнале заработной платы, не так ли?

Запись в журнале № 1

Допустим, у вас есть один сотрудник на заработной плате. Ваша первая запись показывает валовую заработную плату вашего сотрудника, удержанные налоги с заработной платы, удержания и чистую заработную плату. В него входят:

Ваша первая запись показывает валовую заработную плату вашего сотрудника, удержанные налоги с заработной платы, удержания и чистую заработную плату. В него входят:

- Заработная плата брутто

- Налог к уплате сотрудника FICA

- Федеральный подоходный налог к уплате

- Государственный подоходный налог к уплате

- Задолженность по страхованию здоровья сотрудников

- Заработная плата (также известная как чистая заработная плата работника)

Заработная плата брутто — это расходы, которые увеличиваются по дебету. Остальные счета — пассивы.Кредитуйте свои обязательства. Вот как будет выглядеть ваша первая запись в дневнике:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| XX / XX / XXXX | Валовая заработная плата | 1000 | |

| Получатель платежа | Федеральный подоходный налог к уплате | 70 | |

| Государственный подоходный налог к уплате | 30 | ||

| К оплате по медицинскому страхованию сотрудников | 25 | ||

| Заработная плата50 |

Имейте в виду, что ваши дебеты (левая сторона) должны равняться вашим кредитам (правая сторона). Если они не сбалансированы, перепроверьте свои итоги и поищите ошибки в учете.

Запись в журнале № 2

Сделайте вторую запись в журнале, когда вы отдаете своему сотруднику его зарплату. Когда вы платите сотруднику, вы больше не должны платить зарплату, поэтому ваши обязательства уменьшаются. И ваши деньги уменьшаются, потому что вы заплатили сотруднику.

Поскольку это обязательство, уменьшите свой счет «Заработная плата к оплате» с помощью дебета.И уменьшите свой денежный счет (актив) с помощью кредита.

Здесь появляется третья бухгалтерская запись для расчета заработной платы.

Здесь появляется третья бухгалтерская запись для расчета заработной платы. Дата, назначенная для записи журнала, основана на конце платежного периода или на дате платежа, в зависимости от того, что записывается.

Дата, назначенная для записи журнала, основана на конце платежного периода или на дате платежа, в зависимости от того, что записывается.

Если вы новичок в начислении заработной платы, прочтите полную информацию из публикации 15 IRS «Налоговое руководство для работодателей».

Если вы новичок в начислении заработной платы, прочтите полную информацию из публикации 15 IRS «Налоговое руководство для работодателей». Более подробную информацию можно найти в «Руководстве работодателя по дополнительным льготам» IRS Pub 15-B. Выяснение того, какие льготы облагаются какими налогами, быстро становится сложным, поэтому передача этого на аутсорсинг поставщику заработной платы может быть очень разумным выбором.

Более подробную информацию можно найти в «Руководстве работодателя по дополнительным льготам» IRS Pub 15-B. Выяснение того, какие льготы облагаются какими налогами, быстро становится сложным, поэтому передача этого на аутсорсинг поставщику заработной платы может быть очень разумным выбором.

США

США «Продажи выросли.»)

«Продажи выросли.») Денежный счет (актив) уменьшается, а заработная плата является расходным счетом, уменьшающим собственный капитал. К сожалению, расчет заработной платы никогда не бывает таким простым.

Денежный счет (актив) уменьшается, а заработная плата является расходным счетом, уменьшающим собственный капитал. К сожалению, расчет заработной платы никогда не бывает таким простым.

США

США 06.2020

06.2020

06.2020

06.2020 06.2020

06.2020 США

США США

США Не пугайтесь количества записей, необходимых для этого шага. Если вы используете хорошую программу расчета заработной платы, все они будут производиться автоматически.

Не пугайтесь количества записей, необходимых для этого шага. Если вы используете хорошую программу расчета заработной платы, все они будут производиться автоматически. 06.2020

06.2020 США

США США

США 06.2020

06.2020 06.2020

06.2020 06.2020

06.2020 Необходимые документы включают три основных формы:

Необходимые документы включают три основных формы: Эти записи включают валовой заработок ваших сотрудников и удержания. В этих первоначальных записях вы также указываете все налоги на заработную плату, которые вы должны.

Эти записи включают валовой заработок ваших сотрудников и удержания. В этих первоначальных записях вы также указываете все налоги на заработную плату, которые вы должны. Таким образом, в ваших счетах должны быть указаны удержания FICA из зарплаты сотрудников, а также ваши собственные отложенные налоги.

Таким образом, в ваших счетах должны быть указаны удержания FICA из зарплаты сотрудников, а также ваши собственные отложенные налоги. Вы будете отвечать за передачу этих налогов государству.

Вы будете отвечать за передачу этих налогов государству. Как владелец бизнеса, ваша работа — платить свою долю налогов и управлять удержаниями налогов из зарплаты сотрудников. И до тех пор, пока все эти налоги не будут переведены по назначению, они будут платежными обязательствами.

Как владелец бизнеса, ваша работа — платить свою долю налогов и управлять удержаниями налогов из зарплаты сотрудников. И до тех пор, пока все эти налоги не будут переведены по назначению, они будут платежными обязательствами. Многие из них дружелюбны к владельцам бизнеса, в то время как другие, возможно, больше подходят для бухгалтеров. Вот четыре вещи, на которые следует обратить внимание при выборе услуги по расчету заработной платы:

Многие из них дружелюбны к владельцам бизнеса, в то время как другие, возможно, больше подходят для бухгалтеров. Вот четыре вещи, на которые следует обратить внимание при выборе услуги по расчету заработной платы: Вот несколько факторов, которые следует учитывать при принятии решения:

Вот несколько факторов, которые следует учитывать при принятии решения:

Он состоит из счетов расходов и заработной платы к оплате, таких как;

Он состоит из счетов расходов и заработной платы к оплате, таких как;

00

00 00

00

Об авторе