Депонированная заработная плата ее учет и оформление: Как правильно депонировать заработную плату

Депонированная заработная плата

Если работник в силу любых обстоятельств не смог получить заработную плату в установленный день, работодатель должен закрыть зарплатную ведомость, оставить невостребованные средства в кассе или отправить обратно в банк. Эта процедура называется депонирование зарплаты, она актуальна для всех организаций, где оплата труда до сих пор происходит наличными. Рассказываем, как оформляется депонированная заработная плата, где её хранить, облагается ли она налогом и по каким проводкам отражать её в учёте.

Понятие депонированной зарплаты

Депонированная зарплата — это деньги, не полученные работником в положенный день, которые работодатель по этой причине обязан хранить в кассе или вернуть в банк (если они превышают кассовый лимит) или хранить до востребования. Депонирование постепенно уходит в прошлое: необходимость применять его существует только в организациях, где труд до сих пор оплачивают наличными из кассы. Таких сейчас меньшинство, подавляющая часть организаций и предпринимателей стремятся переводить работников на безналичную оплату.

Причин, по которым работник не успел вовремя получить деньги в кассе, довольно много. К наиболее распространённым относятся больничные, отпуска, командировки.

Наличная оплата труда сохраняется у индивидуальных предпринимателей, которым оформлять зарплатный проект в банке невыгодно. Они оплачивают труд коллектива наличными, а при необходимости — депонировать их. Представленные ниже правила актуальны не только для зарплаты, но и для больничных, отпускных и любых других выплат сотрудникам от работодателей.

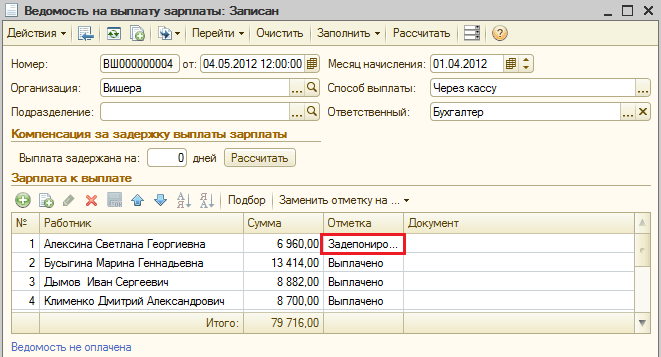

Депонированная заработная плата хранится в кассе, если не превышает кассовый лимит

Где хранить

Заработная плата, которую работник не смог получить в срок, может пройти 2 этапа хранения:

- Первые 3 дня средства остаются в кассе, если их сумма вписывается в кассовый лимит. Если превышают, придётся сразу отправить их в банк.

- Если за 3 дня после установленной даты получатель на забрал деньги, их придётся отправить в банк.

Перед этим в зарплатную ведомость вносятся соответствующие отметки о депонировании.

Перед этим в зарплатную ведомость вносятся соответствующие отметки о депонировании.

Другие варианты хранения депонированных выплат считаются незаконными, за их использование можно получить штраф.

Как правильно депонировать зарплату

Депонирование в бухгалтерии — отражение невостребованных выплат в первичных документах и бухгалтерском учёте. Порядок действий несложный:

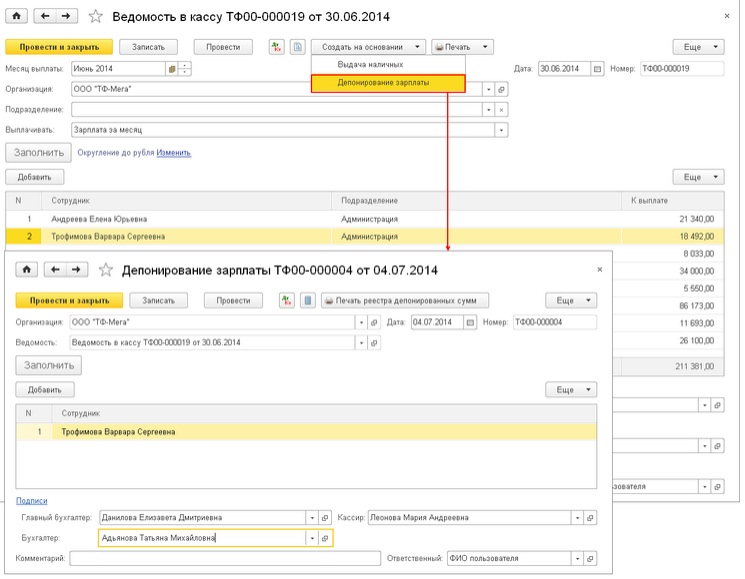

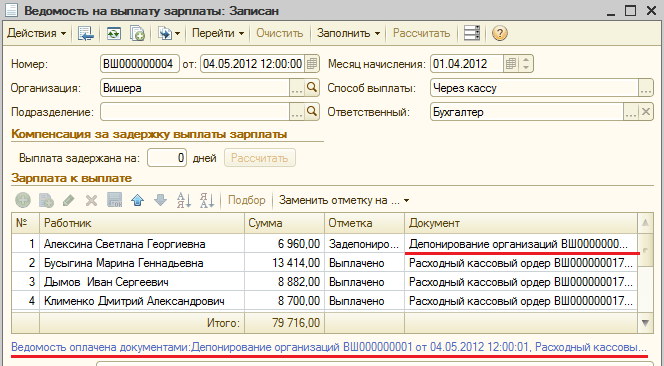

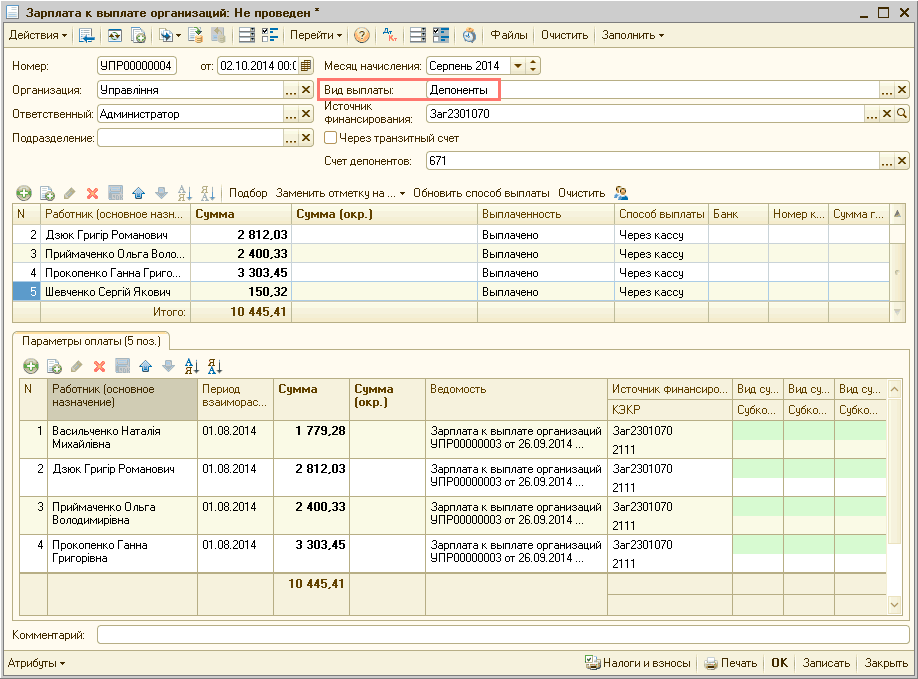

- Выдача наличных денег (зарплат, отпускных, больничных пособий и прочих) оформляется расчётно-платёжной или просто платёжной ведомостью. Работники, забирая деньги, расписываются в документе.

- Если получатель не обратился за зарплатой в день выдачи, бухгалтер или кассир делают в клетке с его подписью отметку «Депонировано».

- Далее бухгалтер делает отметку в бухгалтерском учёте (смотрите раздел ниже).

- Деньги хранятся в кассе или в банке до востребования работником.

- Когда депоненты по заработной плате обратились в кассу и зарплата выдана, бухгалтер делает новую проводку.

Налогообложение

Депонированные средства не облагаются налогом. Со всех выплат, выдаваемых гражданам на руки, уже уплачены подоходный налог и страховые взносы, поэтому никаких дополнительных налогов платить не придётся.

Проводки по депонированию

Какой проводкой оформляется депонирование сумм заработной платы:

- При депонировании невостребованных денег: Дебет счёта 70, Кредит счёта 76, субсчёт «Расчёты по депонированным суммам».

- Когда зарплата выдаётся работнику: Дебет счёта 76, субсчёт «Расчёты по депонированным суммам», Кредит счёта 50.

Выдача

Получатель обращается за депонированной зарплатой устно или письменно, в зависимости от принятого порядка.

В небольших коллективах, у ИП, обычно достаточно устной просьбы. В письменном обращении на имя руководства обычно указывают причины, по которым деньги не удалось получить в правильный день, хотя это совершенно необязательно.Если средства ещё в кассе, заявитель получит их сразу в день и даже момент обращения. Если наличные успели отправить в банк, потребуется время на их повторную доставку в кассу предприятия. Это займёт чуть больше времени, зарплату выплатят позже, скорее всего, на следующий рабочий день.

Если наличные успели отправить в банк, потребуется время на их повторную доставку в кассу предприятия. Это займёт чуть больше времени, зарплату выплатят позже, скорее всего, на следующий рабочий день.

Заключение

Мы разобрали, что означает «депонирована невыданная заработная плата». Этот процесс актуален для предпринимателей и организаций, которые оплачивают труд сотрудникам наличными, а не перечисляют положенные выплаты на банковскую карту. Невостребованные деньги, за которыми получатель не пришёл из-за болезни, отпуска или служебной поездки хранятся в кассе или возвращаются обратно в банк. Чтобы получить их, работник устно или с письменным заявлением обращается к работодателю. Дополнительные налоги с невостребованной заработной платы не взимаются.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Депонирование заработной платы | Скорая юридическая помощь для ИП

Средства, которые не были получены в период официальной выплаты заработной платы работникам, являются депонированными. В дальнейшем человек может их просить в любой момент времени на протяжение трех лет.

Если же работник не запросил эти деньги в течение этого времени, то потом они переходят на счет бюджета. Депонирование осуществляется бухгалтером в соответствии с всеми нормами закона.

Общие сведения

Депонированная заработная плата — наличные денежные средства, которые были вручены предприятию, учреждению или же предпринимателям для того, чтобы осуществить выплаты, связанные с оплатой рабочих часов, и неполученных в определенный срок отдельными персонами, официально работающим в компании, фирме или учреждении.

Иными словами это зарплата, что дается только из кассы компании, и за которой человек не пришел в назначенное время.

- Фирма или любое другое учреждение вправе оставлять на счету своей кассы выше указанного лимита выданных из банка денег в периоде трех рабочих дней.

В этот срок входит и та дата, когда деньги приходят из отделения банка.

В этот срок входит и та дата, когда деньги приходят из отделения банка. - Есть случаи, когда этот срок доходит не до трех, а до пяти дней.

- В ситуации, если за данный период времени служащий не пришел для того, чтобы ему вручили его зарплату в отделение кассы, то эти деньги принимаются уже депонированной заработной выплатой.

Человек, что не появился во время для вручения денег, — это депонент.

- Далее эти депонированные средства или возвращаются в отделение банка, или же находятся в помещении кассы в качестве предусмотренного лимита.

- По истечении того, как сроки выплаты зарплаты окончились, кассир создает соответствующие записи в определенных ведомостях.

- После производится составление своеобразного реестра сумм депонированных зарплат. Потом и делается запись в тетради депонентов.

Если лимит кассы перевешен, то на все такие средства оформляется общий документ, а дальше деньги перенаправляются в отделение банка.

Депонент может получить свое финансовое вознаграждение в периоде трех лет, а после этого эти средства перечисляются на счет бюджета.

Особенности депонированной платы:

- Дабы сотрудник имел возможность получить свою плату за труд, он должен обратиться по этому поводу в бухгалтерию предприятия. Там составляется либо письменное заявление, либо устное.

- Работник не должен ждать дня выдачи общих денег для получения депонированной зарплаты. То есть организация управления не должна препятствовать тому, чтобы сотрудник в любой момент получил свои средства.

- Бухгалтерия не имеет возможности мгновенно заказать средства в банке для оплаты. По этой причине, человеку желательно заранее позаботиться об этом моменте, закрепив сроки оплаты депонированных финансов в соответствующих ценных бумагах.

Сроки выплаты зарплаты

Любое учреждение или предприятие обязано выплачивать заработную оплату людям не меньше двух раз в периоде одного месяца.

Это делается в определенные сроки, то есть в конкретную дату, что назначается правилами внутреннего порядка, трудовым и коллективным договорами.

Раздатчики

Дабы заработную оплату работающим людям можно было легко, без препятствий и задержек выдавать, большинство предприятий делает это через определенных людей, то есть уполномоченных лиц — раздатчиков. Их перечень устанавливается руководством предприятия.

- Для этой цели руководители издают определенного типа приказ. Обычно, в такой способ выдают деньги на те предпринимательства, где имеется обособленное построение подразделений, то есть где есть отдельные от главного подразделения.

В роли раздатчика имеет право выступать лишь штатный работающий человек предприятия. При всем этом, руководство должно позаботиться о том, чтоб был заключен договор о том, что данные лица несут материальную ответственность за денежные выплаты работающим.

- Раздатчики выдают заработную оплату сотрудникам по специальным расчетным бумагам.

Именно эти расчетки сдаются в отделение кассы в периоде трех дней по истечении времени официальной раздачи зарплаты.

Именно эти расчетки сдаются в отделение кассы в периоде трех дней по истечении времени официальной раздачи зарплаты.

Часто случается, что из-за того, что структурное подразделение расположено слишком далеко, ответственная персона не в состоянии вернуть отдать обратно документ в кассу во время. В этой ситуации деньги отдаются раздатчику под отчетную ведомость.

При этом раздатчик во всех документах указывается как лицо, что является подотчетным.

Проводки депонирования зарплаты

Чтобы отразить в учете депонированную оплату, открывается специальный бухгалтерский счет номер 76-4 под названием «Расчеты по депонированным суммам».

Пример:

Работник Иванов И.И. Работает в ООО «Луч» машинистом. В то время, когда проводилась выплата зарплаты, он пребывал в командировке. Мужчина возвратился из командировки десятого числа, а зарплату выдавали пятого.

Он оформил заявление на выдачу оплаты, но на данный момент финансов в кассе нет.

Бухгалтер пишет заявление на перечисление средств в банк. Деньги приходят девятого числа, сотрудник получает зарплату в размере пятнадцати тысяч одиннадцатого числа.

Вот примеры соответствующих с ситуацией проводок:

8 число

- Д-т 70 К-т 76-4 = 15 000 — депонированная заработная плата Иванова И.И.

- Д-т 51 К-т 50 = 15 000 — зачисленная зарплата Иванова И.И. На счет расчетов.

Такого же характера проводки составляются и на одиннадцатое число, только с записями о получении зарплаты с расчетного счета и о выдаче оплаты депонированного типа.

Есть бухгалтерские проводки, которые относятся к списанию задолженности в связи с завершением периода искового времени.

Они оформляются по такому же принципу, только делается запись о том, что депонированная заработная плата относится на внереализационные средства.

Работнику, которые не получил во время свои денежные средства, необходимо знать, что задерживать выдачу этих денег никто не имеет права.

- Компания не может находить отговорки о невозможности оплаты в данный момент времени или откладывать оплату депонированных средств на день официальной выдачи основной суммы заработных платежей.

- Человек может обезопасить себя, заранее указав в бумагах сроки, в которые должна быть выдана сумма депонированной оплаты.

Если прошения о выдаче денег игнорируются, работающий может обратиться в инспекцию по труду. Если же и это не поможет, то нужно подавать заявление в суд.

Учет зарплаты депонированного типа

Схемы проводок бухгалтерского характера, которые используются при отражении в учете депонированных финансовых средств и их последующее списание, назначены в соответствии с законным нормативами.

Суммы оплаты, различных пособий, премий и других финансовых выплат по оплате труда работающим лицам, что не выданы им в предназначенное время, учитываются на специальном счете о расчетах с депонентами.

Она показывается по различным видам дебетов, список которых указан в соответствующих бумагах.

Дабы верно вести учет выданных раздатчиками средств используется специально созданная Книга учета выданных финансов на оплату труда всем работающим.

Возврат остатка, что не был применен в кассу компании, оформляется приходным ордером с кассы.

[youtube]https://www.youtube.com/watch?v=yRtflRwUbaI[/youtube]

Депонирование заработной платы, которая не была получена в установленный срок

Есть огромное количество причин, по которым человек, работник предприятия может опоздать получить зарплату в назначенный день.

- Например, человек может в этот период располагаться в служебной командировке, он может находится во состоянии временной нетрудоспособности, отпуске.

Человек может не указывать причину, по которой он не смог получить свое денежное вознаграждение в назначенный срок.

По окончании того, как закончился период выдачи оплаты, кассир напротив данных работников, что не получили свои средства, делает соответствующую запись о том, что их деньги теперь являются депонированным.

Также кассир может поставить соответствующий штамп.

Помимо этого, если есть необходимость депонирования средств кассир должен:

- Посчитать и сделать записи в итоговой строке о том, каково количество денег, которые были вручены сотрудникам.

Сделать записи о том, сколько денег теперь находятся в статусе депонированной заработной оплаты. Помимо этого, он должен в обязательном порядке сверить их результирующую сумму в платежной бумаге.

- Кассир обязан указывать в бумаге расчетно-платежного характера свою персональную роспись.

- Кассир должен подписать бумагу платежей у главного бухгалтера или просто у бухгалтера компании. Если же этих лиц нет, то обязательно ставится роспись руководителя фирмы.

- Кассир должен составить ордер расходов кассы на ту сумму, что была выплачена работникам.

- На базе вышеуказанного ордера кассир вносит соответствующую запись о выданных наличных деньгах в кассовую тетрадь.

Те денежные вознаграждения, что были не выданы работающим людям фирмы являются депонированными.

Они перенаправляются кассиром в отделение банка дабы записать их на специально предназначенные лицевые счета, что были открыты в специальных органах.

Но это лишь в той ситуации, если депонированная сумма превышает назначенные лимиты кассы учреждения.

Если же способ передачи заработной платы компании это перечислить деньги людям через банковскую карту, то такого понятия в принципе не может быть.

Порядок депонирования денежных средств

Согласно законодательству, кассир, что осуществляет выдачу зарплаты работающим людям фирмы, в последний день выдачи зарплаты должен выполнить ряд последующих действий:

- Поставить соответствующую запись или штамп в ведомостях напротив фамилий тех сотрудников, которые не получили свои деньги во время.

С начала 2013 года специальные формы являются необязательными, но это не относиться кассовых документов.

- Посчитать, сделать сравнительные расчеты и поставить записи в итоговой строке кассовой ведомости такие сумы: выданные наличные средства и средства, которые подлежат дальнейшему депонированию и сдаче в отделение банка. В случае, когда деньги выдавал работникам не кассир, а, к примеру, раздатчик, то он должен поставить на специальной ведомости свою подпись.

- Далее кассир составляет реестр и вносит соответствующие записи в книгу учета депонированных средств. Обязательных и однотипных форм учета нет, поэтому руководители разрабатывают их самостоятельно в отношении с законом. После реестра, бухгалтер заверяет формы своей росписью, реестр и тетрадь учета депонированных выплат, а дальше документы передаются основному бухгалтеру или руководству.

- Оформляется расходный ордер кассы по специальной форме, где пишется дата, номер.

- Финансы передаются в отделение банка.

Если у Вас остались вопросы, |

Депонированная заработная плата — что это?

Причины депонирования заработной платы

В соответствии с п. 2 указания Центробанка РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, юридические лица обязаны установить лимит наличных денежных средств, которые могут храниться в кассе организации. Накопление средств, размер которых превышает указанную сумму, допустимо лишь в дни выдачи зарплаты, пособий, стипендий и некоторых других видов выплат. Если по какой-либо причине (например, в случае временной нетрудоспособности, нахождения в отпуске без сохранения заработной платы, выполнения государственных обязанностей и т. п.

Очевидно, что депонированную заработную плату выплачивают лишь в том случае, если денежные средства выдаются работникам наличностью через кассу. Если же деньги перечисляются на банковские счета работников, необходимость в учете депонированной зарплаты отпадает.

Как производится выплата депонированной заработной платы?

Точный порядок и сроки выплаты депонированной зарплаты должны быть установлены положениями локальных нормативных актов, действующих на предприятии.

Как правило, депонированная зарплата выплачивается:

- в следующий установленный на предприятии день выдачи заработной платы или аванса;

- в определенный день, отведенный для выдачи депонированной заработной платы.

В некоторых случаях (например, когда установленный для организации лимит наличности, которая может храниться в кассе, позволяет держать в ней некоторое количество свободных средств) работник может получить зарплату непосредственно в день обращения к работодателю с соответствующим требованием.

Если же денег в кассе нет, а дожидаться установленного дня работник не хочет, он может обратиться в бухгалтерию предприятия с соответствующим заявлением, указав в нем желаемую дату выдачи денежных средств. Работодатель не имеет права отказать работнику в удовлетворении его волеизъявления и обязан запросить средства в банке сразу же после получения требования. Отказ в выдаче заработной платы является нарушением положений ст. 136 Трудового кодекса РФ и может быть оспорен посредством обращения в трудовую инспекцию или суд.

В течение какого времени может быть выдана не полученная в срок заработная плата?

Согласно разъяснениям, которые были даны в письме ФНС РФ «О сроке исковой давности в отношении задолженности…» от 6.10.2009 № 3-2-06/109, срок исковой давности по депонированной заработной плате составляет 3 года с того дня, когда она должна была быть выплачена работнику. В том случае если по истечении указанного срока работник так и не обратился к работодателю с требованием о выплате денежных средств, задолженность может быть списана.

Если работнику за 3 года не была выплачена депонированная заработная плата — проводка по ее списанию составляется следующим образом:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

91 |

Списание депонированных средств в качестве внереализационных доходов |

Сумма депонированной зарплаты |

К какой задолженности относят расчеты по не выданной в срок заработной плате? Невыплаченная заработная плата: порядок депонирования

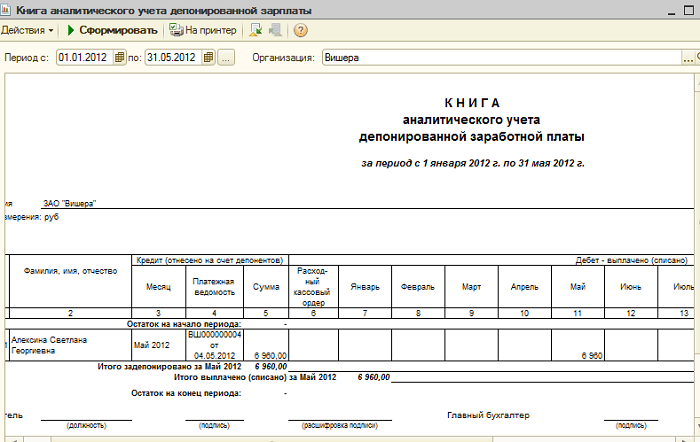

Расчеты по депонированной заработной плате относят к кредиторской задолженности предприятия. Их учет должен вестись отдельно для каждого работника предприятия с использованием Книги аналитического учета депонированной заработной платы, денежного довольствия и стипендий, утвержденной приказом Минфина РФ от 30.03.2015 № 52н.

Их учет должен вестись отдельно для каждого работника предприятия с использованием Книги аналитического учета депонированной заработной платы, денежного довольствия и стипендий, утвержденной приказом Минфина РФ от 30.03.2015 № 52н.

П. 6.5 указания Центробанка РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У установлен порядок, в котором должна быть депонирована невыданная заработная плата:

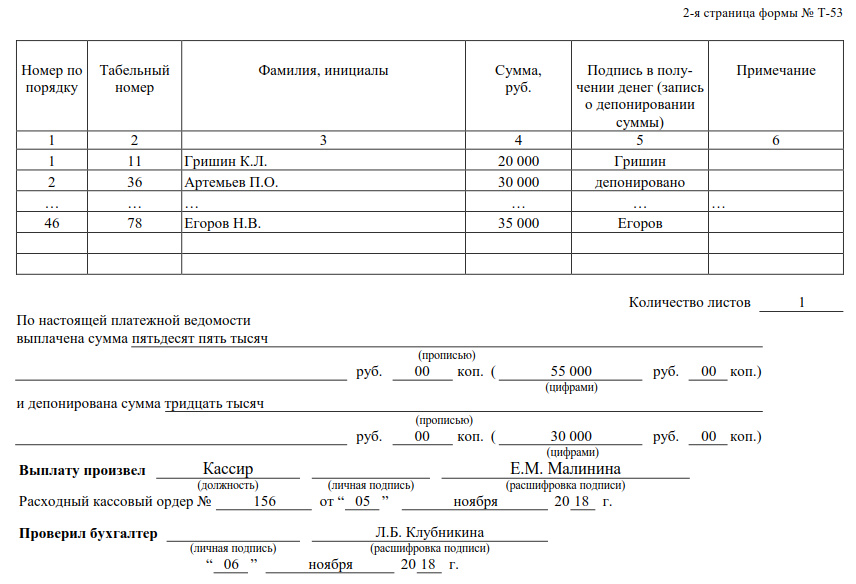

- в последний день, установленный для выдачи зарплаты, кассир проставляет в ведомости оттиск штампа или вручную пишет слово «депонировано» напротив фамилий работников, которые не получили причитающиеся им средства;

- производится расчет итоговой суммы выданной и депонированной зарплаты и их сверка с суммой, указанной в расчетной ведомости;

- ведомость визируется кассиром и передается на подпись главному бухгалтеру предприятия;

- депонированные средства сдаются в банк.

Налогообложение депонированной зарплаты и уплата страховых взносов

В соответствии с п. 3 ст. 226 Налогового кодекса РФ, обязанность работодателя по уплате налога с дохода работника возникает в день фактической выплаты ему денежных средств, а не в день получения этих средств из банка. Это значит, что депонирование заработной платы является прямым основанием для увеличения срока, в течение которого НДФЛ перечисляется в бюджет. В этом случае работодатель должен уплатить налог не позднее дня, следующего за днем выплаты зарплаты.

3 ст. 226 Налогового кодекса РФ, обязанность работодателя по уплате налога с дохода работника возникает в день фактической выплаты ему денежных средств, а не в день получения этих средств из банка. Это значит, что депонирование заработной платы является прямым основанием для увеличения срока, в течение которого НДФЛ перечисляется в бюджет. В этом случае работодатель должен уплатить налог не позднее дня, следующего за днем выплаты зарплаты.

А вот уплатить страховые взносы в установленные сроки работодателю придется даже в том случае, если заработная плата была депонирована. В соответствии с положениями п. 1 ст. 424 Налогового кодекса РФ, датой осуществления выплат работнику является дата начисления заработной платы, а не ее фактической выдачи. П. 3 ст. 431 Налогового кодекса РФ устанавливает срок, в течение которого необходимо произвести уплату взносов — это нужно сделать не позднее 15-го числа месяца, следующего за отчетным.

Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

Если депонирована невыданная зарплата — проводка должна найти свое отражение в соответствующих финансовых документах. Как правило, при депонировании наличности составляется не одна, а несколько проводок, которые фиксируют не только перевод средств в разряд депонированных, но и их дальнейшее движение на расчетный банковский счет и обратно в кассу с целью последующей выдачи работникам.

Как правило, при депонировании наличности составляется не одна, а несколько проводок, которые фиксируют не только перевод средств в разряд депонированных, но и их дальнейшее движение на расчетный банковский счет и обратно в кассу с целью последующей выдачи работникам.

Учет депонированной заработной платы на предприятиях выполняется в следующем порядке:

1. Депонирована невыплаченная заработная плата — проводка выглядит следующим образом:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

70 |

76.4 |

Депонирование неполученных средств |

Сумма невыданной зарплаты |

2. Перечисление депонированных средств на расчетный банковский счет компании. Составляется следующая проводка:

Перечисление депонированных средств на расчетный банковский счет компании. Составляется следующая проводка:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

51 |

50 |

Зачисление денег на банковский счет организации |

Сумма невыданной зарплаты |

Подпишитесь на рассылку

3. Получение в банке наличности для выплаты депонированной зарплаты с составлением следующей проводки:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

50 |

51 |

Получение в банке наличных средств, подлежащих выплате |

Сумма выплаты |

4. Выдача депонированной заработной платы — проводка имеет следующий вид:

Выдача депонированной заработной платы — проводка имеет следующий вид:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

50.1 |

Выдача депонированной зарплаты из кассы |

Сумма выплаты |

Указанные проводки депонированной заработной платы обязательны к составлению во всех случаях, когда на предприятии возникает необходимость в депонировании наличности, подлежащей выдаче работникам в качестве зарплаты.

Итак, под депонированной заработной платой понимаются наличные средства, которые должны были быть выплачены работнику (или работникам) предприятия, но по какой-либо причине не были получены им и остались в кассе. Такие средства должны быть перечислены на расчетный счет организации, а затем вновь получены наличностью для выплаты работникам.

Такие средства должны быть перечислены на расчетный счет организации, а затем вновь получены наличностью для выплаты работникам.

Каждая операция в ходе движения депонированных денежных средств должна найти свое отражение в виде соответствующей проводки. Если депонирована не полученная в срок заработная плата — проводка состоит из двух счетов и составляется предельно просто. Всего при депонировании зарплаты потребуется составить четыре проводки.

***

Таким образом, само по себе возникновение депонированной заработной платы не является нарушением действующего законодательства, однако несвоевременная выплата депонированных средств работнику может повлечь за собой трудовой спор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Депонированная зарплата: правильный расчет и выплата

Добавлено в закладки: 0

Существуют ситуации, когда в установленный срок работник по каким-либо причинам не может получить заработную плату. Например, предприятие накануне зарплаты 7 числа отправило в командировку сотрудника Иванова Н.А., а официальная дата выплат за отработанный месяц 10 числа. Господин Иванов приехал из командировки 14 числа и сделал бухгалтеру устную или письменную заявку на получение им причитающихся денег.

Например, предприятие накануне зарплаты 7 числа отправило в командировку сотрудника Иванова Н.А., а официальная дата выплат за отработанный месяц 10 числа. Господин Иванов приехал из командировки 14 числа и сделал бухгалтеру устную или письменную заявку на получение им причитающихся денег.

Бухгалтер, в свою очередь, в силу отсутствия в день подачи заявки денег в кассе, обещала выплатить деньги сотруднику Иванову на следующий день. Итак, господин Иванов получил свою заработную плату 12 числа после заказа бухгалтером наличности для сотрудника. Такой вид выплат и называется депонированная зарплата.

Общая схема выплаты депонированной зарплаты

Существует некоторый алгоритм действий работника и бухгалтера в подобной ситуации:

- Если в течение трех банковских дней, деньги, отведенные на выплату зарплаты сотрудникам, не расходуются и остаются в кассе предприятия, бухгалтер напротив каждой “отсутствующей” фамилии должен поставить отметку “депонировано”.

- По истечению трёх дней, бухгалтер, сверив деньги по расчетной ведомости выдачи зарплаты, сдает их в банк.

- Если возникает ситуация, когда сотрудник вовремя не успел получить “кровно заработанные”, он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему зарплату.

- Бухгалтер по заработной плате, в свою очередь, делает заявку в банк на получение депонированных денежных средств.

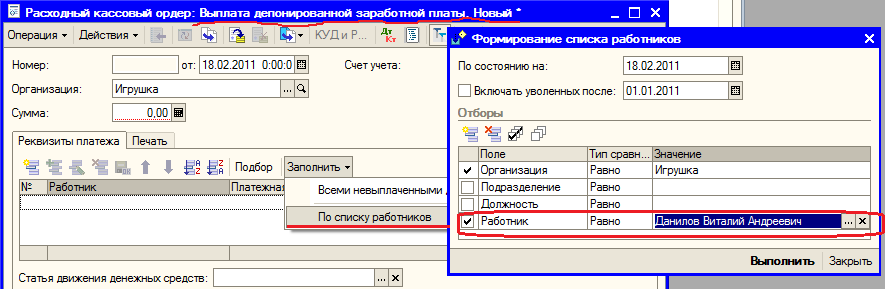

- Депонированная зарплата выплачивается на основании заполненного расходного ордера КО-2.

Возможна выплата депонированной зарплаты сотруднику по следующему сценарию:

- работник может получить эти деньги в день аванса;

- сотрудник получит депонированную сумму в день выдачи следующей зарплаты;

- выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в документах предприятия. В случае, если на предприятии зарплаты начисляются на пластиковую карточку или расчетный счет, то выдача депонированного заработка невозможна.

Порядок расчета депонированного заработка

Продолжительность и сроки выплат зарплаты должны быть прописаны в организационных документах фирмы и трудовом соглашении с работником. Учёт же депонированных выплат организован по счёту 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам».

Ведение учёта производится в специальной книге. В каждой строке книги прописывается депонент. Графы книги содержат табельный номер, инициалы работника и депонированную сумму. Соответствующие записи должны быть сделаны день в день. Данная книга имеет срок давности 1 год.

Расчет депонированной зарплаты ведется на основании бухгалтерских проводок. Эти проводки отражаются в бухучёте следующим образом:

- Дебет 70 Кредит 76-4 — депонирована не выданная сотрудникам зарплата;

- Дебет 51 Кредит 50— депонированная заработная плата внесена на расчетный счет.

Обратная ситуация получения наличных из кассы отмечается бухучётом следующими проводками:

- Дебет 50 Кредит 51— получены денежные средства в банке на выдачу депонированной заработной платы;

- Дебет 76-4 Кредит 50 — депонированная заработная плата выдана сотрудникам.

Ведение специальной книги

В порядке ведения кассовых операций предусмотрено ведение реестра депонентов. Эта обязанность ложится на кассира. В реестр вносится запись при любом факте невыплаты зарплаты.

Книга аналитического учета депонированных выплат содержит графу номера расходного кассового ордера выдачи депонированной зарплаты. Фиксировать всю информацию нужно вовремя, чтобы потом не возникло вопросов у руководства.

Налоговое законодательство в отношении депонирования

Если рассматривать уплату налога на прибыль, депонированная зарплата учитывается как часть расходов. Это правило работает при начислении этих выплат в том же месяце, что и уплата налога.

Также в составе расходов депонированные выплаты оказываются во время их выдачи сотруднику. (п. 78 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н.). НДФЛ уплачивается организацией с депонированных сумм в разных ситуациях по-разному:

- так как деньги на выплаты бухгалтер берёт в банке, то этот налог должен быть оплачен в день снятия денег с расчётного счёта (1 п. 6 ст. 226 НК РФ). При этом депонирование не зависит от временных рамок уплаты налога;

- в случае выдачи денег сотруднику из кассы фирмы, бухгалтер вносит уплату налога в день, идущий за днём выдачи наличных (п. 4 ст. 226 НК РФ).

Улаживание конфликтов

Бывает, что в течение долгого времени работник не приходит за зарплатой. Необходимо списать эти деньги и ликвидировать кредиторскую задолженность предприятия перед депонентом. На основании проведенной в фирме инвентаризации, эти деньги могут быть отнесены в доходы предприятия либо в финансовые результаты.

Не все работодатели добросовестно готовы выплачивать причитающееся месячное вознаграждение. Бывают случаи, когда депонированная зарплата сотрудников умалчивается и просьбы о её выплате игнорируются. В такой ситуации, работник при невыплате денег в течении 3 месяцев имеет право взыскать с работодателя эту сумму через инспекцию по труду. Если данный способ никак не повлиял на решение проблемы, далее можно обращаться в суд.

Если работник по каким – либо причинам не получил зарплату в срок и забыл об этом, у него есть 3 года исковой давности, в течение которых сотрудник может взыскать причитающиеся деньги. (ст. 196 ГК РФ).

Депонированная заработная плата. Налоги & бухучет, № 55, Июль, 2007

Документы статьи

Закон № 889

— Закон Украины «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV.Положение № 637

— Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Национального банка Украины от 15.12.2004 г. № 637.Инструкция № 22

— Инструкция о безналичных расчетах в Украине в национальной валюте, утвержденная постановлением Правления Национального банка Украины от 21.01.2004 г. № 22.Приказ № 356

— Приказ Министерства финансов Украины «Об утверждении Методических рекомендаций по применению регистров бухгалтерского учета» от 29.12.2000 г. № 356.Методические рекомендации № 356

— Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом Министерства финансов Украины от 29.12.2000 г. № 356.

В соответствии с

п. 1.2 Положения № 637 депонированная заработная плата — это наличные денежные средства, полученные предприятиями (предпринимателями) для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам.При этом денежные средства для выплаты заработной платы могут быть получены в банке или от контрагентов как наличная выручка.

Согласно

п. 2.10 Положения № 637 предприятия имеют право хранить в своей кассе наличные денежные средства, полученные в банке для выплат, которые относятся к фонду оплаты труда сверх установленного лимита кассы в течение трех рабочих дней, включая день получения наличных в банке*.* Для отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов — в течение пяти рабочих дней, включая день получения наличных в банке.

При выплате заработной платы из выручки предприятие имеет право хранить в кассе наличные, относящиеся к фонду оплаты труда, сверх установленного лимита кассы

в течение трех рабочих дней со дня наступления сроков этих выплат в сумме, которая указана в переданных в кассу платежных (расчетно-платежных) ведомостях.Таким образом, для того, чтобы заработная плата была признана депонированной, она должна поступить в кассу предприятия и не быть получена работником в течение трех рабочих дней.

Рассмотрим, какие действия должны быть осуществлены предприятием в случае неполучения отдельными работниками причитающейся им заработной платы.

Документальное оформление

Порядок документального оформления депонированной заработной платы приведен в

п. 3.9 Положения № 637.После окончания установленных сроков выплаты заработной платы в платежных ведомостях напротив фамилии работников, которым выплаты не произведены, кассир проставляет отпечаток штампа или надпись

«Депонировано».В конце платежной ведомости указываются фактически выплаченная сумма и неполученная сумма, которая подлежит депонированию. Эти суммы сверяются с общим итогом по ведомости и заверяются подписью кассира.

Если наличные средства выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Наличные по ведомости выдал». Эта надпись заверяется подписью лица, которое выдавало заработную плату.

В кассовую книгу вносится запись согласно выписанному бухгалтерией

расходному кассовому ордеру на фактически выданную по платежной ведомости сумму. До выписки расходного кассового ордера бухгалтер проверяет записи, сделанные кассирами в платежных ведомостях, и осуществляет подсчет выданных и депонированных сумм.По депонированной заработной плате кассиром должен быть составлен

реестр депонированных сумм.В соответствии с

п. 2.10 Положения № 637 суммы наличных, не использованных для выплаты заработной платы в течение установленных сроков, сдаются предприятием в банк не позднее следующего рабочего дня или могут оставаться в его кассе (в пределах установленного лимита). Депонированные суммы, подлежащие сдаче в банк, оформляются путем составления одного общего расходного кассового ордера.Еще раз подчеркнем, если лимит кассы позволяет, суммы наличных, не использованные на выплату заработной платы, могут не сдаваться в банк (см.

письмо НБУ от 18.07.2006 г. № 11-113/2701-7507).

Ведение реестра депонированных сумм

Аналитический учет расчетов по неполученной в установленный для выплаты срок сумме по оплате труда ведется в реестре депонированной заработной платы. Форма реестра установлена

приказом № 356.Как было указано выше, реестр составляется кассиром, который закрывает платежную ведомость. При этом

за каждый период выплаты заработной платы составляется отдельный реестр. Проверяет реестры главный бухгалтер предприятия.Работник предприятия, который ведет учет депонированной заработной платы, делает отметки о дате, номере документа и сумме депонированной заработной платы, которая была выплачена (перечислена, списана, перенесена). Каждая отраженная операция заверяется подписью такого работника.

В соответствии с

п. 38 Методических рекомендаций № 356 записи в реестре депонированной заработной платы осуществляются на основании расходных кассовых ордеров, платежных поручений и бухгалтерских справок о списании задолженности, по которой истек срок исковой давности. Однако стоит обратить внимание, что в соответствии со ст. 233 Кодекса законов о труде Украины в случае нарушения законодательства об оплате труда работник имеет право обратиться в суд с иском о взыскании надлежащей ему заработной платы без ограничения каким-либо сроком. Таким образом, об истечении сроков исковой давности по депонированной заработной плате речь идти не может. Такая задолженность не подлежит списанию и учитывается предприятием до полного ее погашения. Хотя следует отметить, что Госказначейство Украины в письме от 23.12.2005 г. № 07-04/2393-11338 (см. «Налоги и бухгалтерский учет», 2006, № 23) утверждало, что своевременно не полученные депонированные суммы заработной платы должны учитываться в течение трех лет, а затем должны быть списаны как задолженность с истекшим сроком исковой давности. С данной точкой зрения мы в корне не согласны. О наших аргументах читайте в редакционном комментарии к указанному выше письму.На начало года невыплаченные

суммы депонированной заработной платы из реестров за предыдущий год переносятся в реестр депонированной заработной платы текущего года.В регистрах бухгалтерского учета для отражения депонированных сумм используется субсчет 662 «Расчеты с депонентами». По кредиту субсчета 662 в корреспонденции с дебетом субсчета 661 «Расчеты по заработной плате» отражается задолженность предприятия по заработной плате, которая возникла при получении таким предприятием наличности для выплаты через свою кассу и не полученные его работниками в установленный срок. По дебету субсчета 662 отражается погашение задолженности перед депонентами.

Порядок уплаты налога с доходов и страховых взносов

Отметим, что каких-либо особенностей относительно перечисления налога с доходов физических лиц и взносов в фонды социального страхования с сумм депонированной заработной платы законодательство не содержит. В связи с этим воспользуемся общими нормами, регулирующими порядок их уплаты.

В случае

получения наличных для выплаты заработной платы в учреждениях банка уплата налога с доходов физических лиц и страховых взносов производится не позднее дня получения денежных средств. Таким образом, еще до того, как заработная плата станет депонированной, взносы и налог с доходов с нее будут уплачены.При выплате

заработной платы из выручки в соответствии с п.п. 8.1.4 Закона № 889 налог с доходов физических лиц перечисляется в бюджет в течение банковского дня, следующего за днем такой выплаты. Если выплата не осуществлена, налог с доходов должен быть перечислен в течение 30 календарных дней, следующих за последним календарным днем месяца, в котором начислена, но не выплачена заработная плата (п.п. 8.1.2 Закона № 889).В день выплаты

заработной платы из выручки производится уплата взносов в Пенсионный фонд в части начислений. В случае если заработная плата не была выплачена в установленные сроки, взносы в Пенсионный фонд, как в части начислений, так и в части удержаний перечисляются не позднее 20 числа месяца, следующего за месяцем начисления заработной платы*.* Горные предприятия в 2007 году уплачивают пенсионные взносы не позднее 28 календарных дней со дня окончания месяца, в котором начислена, но не выплачена заработная плата.

Страховые взносы в прочие фонды социального страхования уплачиваются не позднее следующего дня после

выплаты заработной платы из выручки.Погашать задолженность предприятия по депонированной заработной плате можно за счет наличных средств, полученных в банке, или из выручки предприятия, а также путем перечисления денежных средств на счета работников в банках.

При получении депонированных сумм, с которых уже уплачены налог с доходов и страховые взносы, необходимо учесть следующее.

В соответствии с

п. 3.9 Инструкции № 22 банк принимает от плательщика платежные поручения на перечисление заработной платы на счета работников предприятий или денежные чеки на получение заработной платы только при условии одновременного предоставления плательщиком в срок, установленный законодательством Украины, платежных поручений на перечисление платежей, удержанных из заработной платы работников и начисленных на фонд оплаты труда налогов и страховых взносов, или документального подтверждения их уплаты раньше.Таким образом, если наличные получают только для выдачи депонированной заработной платы, банк, руководствуясь

Инструкцией № 22, может отказать в выдаче денежных средств в связи с отсутствием перечислений налога с доходов и страховых взносов. Выход из такой ситуации — или предоставить документальное подтверждение уплаты налога и взносов, или перечислить налог с доходов и страховые взносы в минимальном размере.

Числовой пример

За июнь 2007 года заработная плата работников ООО «Скиф» должна быть выплачена с 3 по 5 июля 2007 года включительно. Сумма для выплаты заработной платы работникам была получена в кассу с расчетного счета предприятия 3 июля 2007 года. В установленные сроки всем работникам, кроме экономиста Яковенко О. О., который в это время был в отпуске за свой счет, заработная плата была выплачена. Невыплаченная заработная плата работнику Яковенко О. О. была выплачена из кассы предприятия 12 июля 2007 года. Заработная плата работника Яковенко составила 1000 грн. Сумма, удержанная из заработной платы, составила:

— взнос в Пенсионный фонд: (561 x 0,5 % + (1000 — 561) x 2 %) = 11,59 грн.;

— взнос в Фонд по временной потере трудоспособности: (1000 x 1 %) = 10 грн.;

— взнос в Фонд по безработице: (1000 x 0,5 %) = 5 грн.;

— налог с доходов физических лиц: ((1000 — 11,59 — 10 — 5) x 15 %)) = 146,01 грн.

Сумма, причитающаяся работнику на руки, составит: (1000 — 11,59 — 10 — 5 — 146,01) = 827,40 грн.

В данном случае реестр депонированной заработной платы заполняется таким образом.

Фрагмент

Реестр депонированной заработной платы № 10

за

июнь 200 7 годаДепонированная заработная плата — сроки, порядок получения и налогообложение

Вопрос выплаты заработной платы возникает в правоотношениях, возникающих между сотрудником и работодателем. Она может выплачиваться на расчетный счет работника либо перечисляться в безналичной форме, данный порядок устанавливается по соглашению между сторонами.

Какой бы порядок ни определили для себя стороны, невыплата зарплаты чревата для сотрудника ответственностью. Данная ответственность предусмотрена законодательно в целях защиты персонала.

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и области

Санкт-Петербург и область

Федеральный номер

Однако, в некоторых ситуациях невыплата в установленный срок не влечет никаких последствий для работодателя. Что это за ситуации?

Иногда в силу некоторых обстоятельств работник не может вовремя реализовать свое право на её получение, тогда ответственность работодателя не наступает.

В результате возникновения таких ситуаций возникает понятие «депонированная заработная плата».

Определение и понятие

Депонированная заработная плата – это сумма, заработанная сотрудником, но невыплаченная ему в силу каких-либо обстоятельств.

К примеру, дата её получения – 05 число каждого месяца, в этот день определенному сотруднику данные денежные средства не могут быть выданы на руки в силу сложившихся обстоятельств. Та сумма, которая начислена, но не выдана и будет являться депонированной зарплатой. При этом депонированной сумма станет только после возврата ее на банковский счет юридического лица. Там она будет храниться до выдачи работнику.

Необходимо понимать, что в случае, если заработная плата не перечисляется по вине работодателя, говорить о депонированной зарплате нельзя.

Данная сумма может быть не выплачена только при определенных случаях, как правило, это ситуации независящие от действия сторон.Кроме того, депонировать её можно только в том случае, если она выдается из кассы. При перечислении зарплаты в безналичной форме депонировать сумму нельзя, поскольку причин для невыплаты не возникает.

Причины возникновения

Перечень причин для возникновения достаточно четко изложен и ограничен законодательно.

- Командировка. Данное явление подразумевает, что сотрудник находится за пределами юридического лица, в котором он выполняет свою трудовую функцию. Соответственно в день выплаты данный сотрудник лишен возможности получить начисленную ему сумму. Вопрос о выплате будет актуален после возвращения данного сотрудника в пределы юридического лица, являющегося работодателем. Потому, если на момент командировки выпадает дата выплаты зарплаты, без депонирования данной суммы обойтись не получится.

- Отпуск. Период основного или дополнительного отпуска подразумевает, что лицо в нем находящиеся, временно отсутствует на рабочем месте. В принципе, никто не может запретить данному лицу, находящемуся в отпуске прийти в день выплаты заработной платы и получить начисленную сумму. Однако, многие работники в период своего отпуска уезжают из города, данный факт, естественно, помешает сотруднику вовремя получить зарплату. Данная сумма также будет депонирована и выплачена ему после выхода из отпуска.

- Больничный. Сотрудник, находящийся на больничном в день её выдачи, скорее всего, получить ее не сможет, если она не перечисляется на расчетный счет.

- Гибель работника и прочее. В случае гибели возникает отдельная ситуация по выплате. Поскольку в случае смерти её выплата невозможна ни в наличной, ни в безналичной форме. Однако, сумма в любом случае будет начислена, данные денежные средства будут являться депонированной заработной платой. Право на ее получении перейдет к родственникам умершего.

Таким образом, вне зависимости от того присутствует ли сотрудник на рабочем месте на дату выдачи заработной платы, она обязательно должна быть начислена, соответственно со счета в банке она попадет в кассу организации.

Сроки хранения

Бесплатная консультация юриста по телефону

Задать вопрос юристу

По Москве и области

Санкт-Петербург и область

Федеральный номер

Денежные средства в кассу попадают с банковского счета. Если в течение трех дней деньги не перечислены работнику по какому-либо основанию, не позволяющему ее перечислить, то она должна быть депонирована, и возвращена в банк с соответствующей отметкой в течение трех дней.

Больше указанного срока хранить денежные средства в кассе нельзя, данное действие наказуемо. Более того, в случае задержки невыплаченной суммы в кассе будет превышен лимит кассы.

Когда можно её получить

Итак, если возникла ситуация, препятствующая получению работником своей зарплаты, и она была депонирована работодателем, как в этом случае получить заработанные средства? Вариантов может быть несколько.

- Со следующей заработной платой. Данная ситуация применяется, если в учреждении не предусмотрен специальный порядок выплаты депонированной заработной платы. А также, если работнику не должен быть выплачен аванс. К примеру, если он долгое время находился на больничном, и данный больничный лист не учтен к моменту выплаты авансовых платежей по заработной плате. В этом случае сумма невыплаченной зарплаты и денежные средства суммируются и выплачиваются единовременно.

- С авансом. Такой вариант развития событий наиболее вероятен. Если к моменту выплаты аванса работник уже вернулся на рабочее место, и причины, препятствующие выплате зарплаты, устранены, невыплаченная денежная сумма подлежит выдаче работнику вместе с авансом.

- Если на предприятии установлен день выплаты депонированных средств, то именно в этот день. Как правило, данная ситуация возможна на крупных предприятиях с большим штатом сотрудников. В этом случае устанавливаются даты выплаты депонированной заработной платы. Если такая дата установлена на предприятии, работник должен написать заявление о выдаче ему соответствующей суммы в указанную дату.

Вне зависимости от того, какой порядок предусмотрен в каждом конкретном учреждении, данный факт должен быть закреплен либо в локальных актах, либо непосредственно в тексте трудового договора.

Это не позволит работодателю устанавливать сроки выплаты причитающейся суммы на свое усмотрение, тем самым ущемив права работников юридического лица.Порядок получения

Схема выглядит следующим образом:

- Кассир заказывает определенную сумму денежных средств с банковского счета организации для выдачи заработной платы.

- В случае если кто-то из работников не может в силу обстоятельств получить зарплату в установленный срок, ведомость закрывается с соответствующими отметками.

- В течение трех банковских дней с даты выплаты зарплаты, депонированная сумма возвращается в банк.

- После того как сотрудник вернулся на свое рабочее место, он должен обратиться в бухгалтерию с вопросом выплаты начисленной суммы.

- Бухгалтер делает запрос в банк на необходимые для выплаты денежные средства.

- Данные средства подлежат выплате сотруднику.

Чем чревата депонированная заработная плата для работодателя. В случае ее возникновения у работодателя появляется задолженность перед работником, данная задолженность классифицируется как кредиторская. По истечении трех лет данные средства подлежат обращению в пользу данного юридического лица, если сотрудник не обратится за выплатой.

Примером того может послужить смерть работника, если никто из родственников не заявит свои права на получение суммы.

Налогообложение

Данный вопрос вполне логичен в данной ситуации, поскольку на работодателя возложена обязанность по уплате налога на доходы физических лиц с заработной платы сотрудника. Когда нужно уплатить данный налог, при первом перечислении денежных средств в кассу или в момент фактической уплаты сотруднику?

Отчисления налога происходит при начислении заработной платы, и в тот момент, когда работник ее получает на руки, как правило, налог уже перечислен. Потому депонирование суммы не влияет на налоговую обязанность, НДФЛ должен быть перечислен в установленный законом срок. Повторного налогообложения при фактической возникнуть не может.

Ответственность работодателя

Законодательством нашего государства предусмотрена ответственность работодателя за невыплату заработной платы. Депонированная заработная плата не стала исключением, невыплата ее в установленный срок грозит наложением административной ответственности на работодателя. При этом установленным сроком будет тот, который определен в локальных нормативных актах организации.

Кроме того, за каждый день невыплаты данная сумма подлежит индексации в соответствии с нормами Гражданского кодекса Российской Федерации (статья 395).

Таким образом, актуальные вопросы по выплате депонированной заработной платы были рассмотрены в материале. Данная информация будет полезной и как для работника, так и для работодателя.

В случае с работником, ему необходимо знать свои законные права, а также порядок их реализации. Работодателю же необходимо понимать обоснованность своих действий с целью исключить возможные нарушения. В случаях же, касающихся выплаты заработной платы обеим сторонам трудовых отношений, следует быть предельно внимательными.

CF: Интерпретация и руководство по бухгалтерскому учету

Подготовлено сотрудниками бухгалтерского учета

в отделе корпоративных финансов

Комиссия по ценным бумагам и биржам США,

Вашингтон, округ Колумбия

31 марта 2001 г.

Комиссия по ценным бумагам и биржам не несет ответственности за любую частную публикацию или заявления любого из своих сотрудников. Этот план был подготовлен сотрудниками Финансового отдела корпорации и не обязательно отражает точку зрения Комиссии, членов Комиссии или других сотрудников. |

СОДЕРЖАНИЕ

A. Погашаемые долевые ценные бумаги

Выпуски комиссии и бюллетени бухгалтерского учета персонала (Правило 5-02 Положения S-X, Раздел 211 кодификации финансовой отчетности, SAB 3C и SAB 6B (1)) описывают бухгалтерский учет и отчетность, которые применимы к обязательным погашаемым привилегированным акциям. Персонал считает, что это руководство применимо к , всем долевым ценным бумагам (не только привилегированным акциям), выкуп которых денежными средствами находится вне контроля эмитента, включая акции, подлежащие аннулированию.

Погашаемые долевые ценные бумаги должны быть представлены отдельно от «акционерного капитала», если они подлежат погашению по усмотрению держателя или в фиксированную дату, или выкуп иным образом находится вне контроля владельца регистрации. (См. Также EITF 96-13 относительно необходимости классификации определенных ценных бумаг с правом обратной продажи как обязательств.) Такое представление требуется, даже если вероятность события погашения считается маловероятной. В существенных случаях раскрытие информации должно включать название ценной бумаги, балансовую стоимость и сумму погашения на лицевой стороне баланса.В примечаниях раскрывайте общие условия, требования к погашению в каждом из следующих пяти лет, а также количество объявленных, выпущенных и находящихся в обращении акций.

Ценные бумаги, подлежащие выкупу, первоначально отражаются по справедливой стоимости. Если ценные бумаги подлежат погашению в настоящее время, их следует скорректировать до суммы погашения на каждую отчетную дату. Если ценная бумага станет погашаемой в будущую определяемую дату, она должна увеличиваться в каждом периоде до окончательной договорной суммы погашения с использованием соответствующей методологии, обычно процентного метода.Возникающее в результате увеличение или уменьшение балансовой стоимости погашаемой ценной бумаги уменьшает или увеличивает доход, применимый к держателям обыкновенных акций при расчете прибыли на акцию [SAB 3C]. Любое аннулирование погашаемых ценных бумаг за вознаграждение, превышающее балансовую стоимость ценных бумаг на тот момент, должно рассматриваться как уменьшение дохода, применимого к простым акционерам. Если начисления или кредиты существенны для дохода, требуется отдельное раскрытие дохода, применимого к держателям обыкновенных акций, в отчете о прибылях и убытках [SAB 6B (1)].

В некоторых случаях характеристика долевой ценной бумаги, которая делает ее погашаемой, характеризуется как «событие ликвидации». Обычные случаи ликвидации, которые включают выкуп и ликвидацию всех долевых ценных бумаг, не приводят к тому, что ценная бумага классифицируется как погашаемый капитал. Однако «предполагаемые» ликвидационные события, которые потребуют погашения одного или нескольких конкретных классов или типов долевых ценных бумаг, приводят к тому, что эти ценные бумаги классифицируются за пределами постоянного капитала.Примеры предполагаемых событий ликвидации, которые, по нашему мнению, требуют выкупа привилегированных акций, и такое выкуп не зависит от владельца регистрации, включают следующее:

- смена управления

- удаление листинга с фондовой биржи

- Невозможность поставить обыкновенные акции в соответствии с положением о конвертации

- нарушение долга или иного соглашения

- Неспособность объявить IPO вступившим в силу к определенной дате.

Эти события обычно характеризуются как события «предполагаемой ликвидации», и пункты, описывающие события, обычно включаются в раздел «Ликвидация» облигаций с привилегированными акциями.Характеризуя положения как положения о ликвидации, владельцы регистраций стремились избежать обработки ASR 268. Однако персонал считает, что эти типы резервов эквивалентны обычным условиям погашения, которые могут привести к классификации ценных бумаг вне постоянного капитала.

Канадские регистранты должны классифицировать погашаемые долевые ценные бумаги как долговые в соответствии с требованиями канадских GAAP. Персонал не требовал, чтобы такая классификация обсуждалась в сноске, которая сверяет ОПБУ Канады с ОПБУ США.Кроме того, персонал не будет возражать, если регистрант в США классифицирует и учитывает погашаемые долевые ценные бумаги как долговые.

Б. Учет затрат на рекламу

AICPA предоставил руководство по учету рекламных расходов в Положении 93-7. Сфера применения этого руководства распространяется на любую рекламную деятельность, направленную на прямое или косвенное стимулирование покупателя к покупке товаров или услуг. Это включает использование коммерческих средств массовой информации, рассылок, списков каталогов, каталогов, брошюр, рекламных щитов и других средств привлечения клиентов.Однако другая литература по бухгалтерскому учету применима к надбавкам, придам, скидкам, скидкам и аналогичным рекламным устройствам.

СОП предусматривает, что, за ограниченным исключением квалифицируемой «реклама с прямым откликом», все рекламные расходы должны относиться на расходы по мере их возникновения или откладываться до первого использования рекламы. Например, затраты на производство материалов, которые будут использоваться в рекламной программе, могут быть списаны на расходы по мере их возникновения или отложены до начала рекламной программы.Затраты на «передачу» рекламы (например, плата за трансляцию) списываются по мере того, как происходит коммуникация. Брошюры, каталоги и аналогичные материалы, находящиеся в распоряжении компании, могут учитываться как предоплаченные поставки, то есть как расходы, связанные с использованием, со списанием при замене или иным образом уменьшенной полезности. Расходы на рекламу, которые должны быть списаны на расходы в соответствии с СОП, не могут быть отложены как «затраты перед открытием», «затраты на приобретение контракта» или другие подобные характеристики.Тем не менее, СОП не изменяет SFAS 53 (киноиндустрия), SFAS 60 (страховая отрасль) или SFAS 67 (отрасль недвижимости).

Определенные прямой ответ Рекламные расходы могут быть отложены в соответствии с СОП. Соответствующие затраты, относящиеся к конкретной рекламной деятельности, должны соответствовать всем следующим критериям:

| (а) | Должна быть четко продемонстрирована прямая связь между продажей и конкретной рекламной деятельностью, затраты на которую откладываются.Более чем тривиальные маркетинговые усилия после реакции клиента на рекламу и до совершения продажи (например, контакт клиента с продавцом или предоставление дополнительной информации о продукте или финансировании) дисквалифицируют продажу как прямой результат рекламы. Значительный промежуток времени между рекламной деятельностью и окончательной продажей в среде широкой общей рекламы может дисквалифицировать продажу как прямой результат рекламы. |

| (б) | Цель объявления должна заключаться в том, чтобы вызвать прямой ответ в виде продажи. Например, если основной целью (на основе намерения или наиболее частого фактического результата) является идентификация клиентов, на которых будут нацелены дополнительные маркетинговые усилия, расходы на рекламу не учитываются. |

| (в) | Расходы будущих периодов не включают административные расходы, затраты на размещение или амортизацию активов, кроме тех, которые используются непосредственно в рекламной деятельности.Затраты, связанные с заработной платой, которые подлежат отсрочке, включают только ту часть общей компенсации сотрудников и дополнительных льгот, связанных с заработной платой, которая, как можно показать, напрямую связана со временем, потраченным на выполнение квалифицируемых видов деятельности. Затраты на призы, подарки, наборы для членства и аналогичные предметы не подлежат отсрочке в соответствии с СОП, но в большинстве случаев учитываются как запасы. |

| (г) | Затраты должны иметь вероятность возмещения за счет будущих выгод. Для демонстрации вероятности возмещения необходимы объективные исторические свидетельства, имеющие прямое отношение к конкретной рекламной деятельности.Дополнительный доход из источников, отличных от ответившего клиента, не может быть включен в расчет будущих выплат по тесту. Будущие выгоды, которые должны быть включены в расчет, ограничиваются доходами, полученными от клиента, которые являются прямым результатом только рекламной деятельности, без значительных дополнительных маркетинговых усилий. Доходы от последующих продаж и продлений могут быть включены только в том случае, если для получения этих доходов требуются незначительные рыночные усилия. |

| (д) | Соответствующие отсроченные прямые затраты на рекламу должны амортизироваться пропорционально ожидаемым будущим выгодам на основании исторических данных и подтвержденных текущими результатами.Затраты на каждую рекламную деятельность должны накапливаться и амортизироваться отдельно. Затраты на рекламную программу, превышающую один квартал, следует ежеквартально накапливать в отдельные пулы затрат. Если период, в течение которого будут амортизироваться отложенные расходы на рекламу, превышает двенадцать месяцев, никакая часть отложенных затрат не должна классифицироваться как оборотные активы. Денежные расходы на рекламу следует классифицировать как операционные, а не инвестиционные денежные потоки в отчете о движении денежных средств. |

| (ж) | Зарегистрированные лица, которые несут существенные затраты на рекламу, должны раскрыть, относятся ли затраты на расходы по мере их возникновения или откладываются до первоначального использования. Регистранты, откладывающие расходы на рекламу прямого ответа, должны предоставить дополнительное объяснение этой учетной политики, включая описание квалифицируемой деятельности и видов отложенных затрат. Следует раскрывать общие расходы на рекламу, признанные в каждом периоде, вместе с любыми отложенными суммами на последнюю отчетную дату.Существенные списания отложенных рекламных расходов следует раскрывать отдельно. |

15 мая 2000 г. компания America Online, Inc. дала согласие на внесение приказа Комиссии, в котором содержатся выводы об учете компанией определенных рекламных расходов и предписывается AOL прекратить и воздерживаться от любых нарушений Раздела 13. (a) и 13 (b) (2) (A) Закона о биржах и правил в соответствии с ними. (См. Распоряжение о принудительном применении бухгалтерского учета и аудита № 1257). Кроме того, AOL согласилась заплатить 3 доллара.5 миллионов гражданский штраф.

В течение двух финансовых лет, закончившихся 30 июня 1996 г., AOL капитализировала определенные расходы на прямую рекламу, в первую очередь расходы, связанные с отправкой дисков потенциальным клиентам. В основе капитализации затрат на рекламу AOL лежала модель, предполагающая стабильность показателей удержания клиентов в течение длительного периода, а также поддержание процента валовой прибыли компании. Комиссия установила, что AOL не соответствует основным требованиям SOP 93-7, поскольку ее нестабильная бизнес-среда не позволяет надежно прогнозировать будущую чистую прибыль.Более того, AOL не оценивала возмещаемость капитализированных затрат по пулам затрат по пулам затрат.

C. Выбор ставок дисконтирования согласно SFAS 87 и 106

Напоминаем зарегистрированным лицам, что ставки дисконтирования, выбранные для оценки обязательств по пенсионным выплатам и пенсионным выплатам, кроме пенсий, должны отражать текущий уровень процентных ставок на дату оценки. Руководство в пункте 186 SFAS 106, которое применимо к ставкам дисконтирования, выбранным в соответствии с SFAS 106 и 87, гласит, что «[ц] цель выбора предполагаемых ставок дисконтирования состоит в том, чтобы измерить единую сумму, которая в случае инвестирования на дату оценки в портфеле высококачественных долговых инструментов обеспечит необходимые будущие денежные потоки для выплаты обязательства по выплате в установленный срок.«В этом пункте далее говорится, что в той степени, в которой компания должна учитывать ожидаемые ставки реинвестирования, доступные в будущем для оценки ставки дисконтирования, применимой к ожидаемым денежным потокам», [t] ставки шланга должны быть экстраполированы из существующей кривой доходности при измерении дату. «Компании должны переоценивать ставку дисконтирования на каждую дату оценки (не реже одного раза в год).» Если общий уровень процентных ставок повышается или понижается, предполагаемая ставка дисконтирования должна измениться аналогичным образом.«Рекомендации FASB относятся к высококачественным долговым инструментам с фиксированной процентной ставкой. Персонал считает, что« высококачественная »ценная бумага имеет рейтинг не ниже второго по величине рейтинга, присвоенного признанным рейтинговым агентством (, например, , «АА»).

D. Изменения в функциональной валюте

Положение FASB № 52, Пересчет иностранной валюты , требует, чтобы активы, обязательства и операции иностранного подразделения оценивались с использованием функциональной валюты этого иностранного подразделения.Функциональная валюта — это валюта основной экономической среды, в которой работает предприятие, обычно валюта, в которой операция генерирует и расходует денежные средства. Приложение A к SFAS 52 содержит руководство по определению функциональной валюты. После определения функциональной валюты SFAS 52 требует, чтобы это определение использовалось последовательно, если только значительные изменения в экономических фактах и обстоятельствах явно не указывают на то, что функциональная валюта изменилась.

Регистранты, ведущие зарубежные операции в странах, которые недавно испытали экономический кризис, должны оценить, произошли ли существенные изменения в экономических фактах и обстоятельствах, которые требуют пересмотра их функциональных валют.Регистранты, ведущие зарубежные операции в странах, которые перешли на валюту евро, должны сделать аналогичные оценки. Определение функциональной валюты также требуется, когда экономика, в которой находится зарубежное подразделение, перестает быть сильно инфляционной.

Персонал ожидает, что анализ регистранта будет сосредоточен на факторах, влияющих на денежные потоки конкретного зарубежного подразделения. Например, проблемы в азиатской экономике могут привести к значительному сокращению источников денежных потоков в местной валюте для автономных зарубежных операций и четко указать на другую первичную валюту.И наоборот, эти проблемы, как правило, не указывают на изменение функциональной валюты для иностранного подразделения, которое является неотъемлемым компонентом или продолжением операций материнской компании. Персонал в целом будет скептически относиться к тому, что одни только колебания обменного курса валют могут привести к тому, что независимое зарубежное предприятие станет продолжением материнской компании. Переоценка активов и результатов с использованием валюты отчетности регистранта вместо определения функциональной валюты уместна только в том случае, если зарубежные операции осуществляются в условиях высокой инфляции в соответствии с определением SFAS 52.

SFAS 52 не требует раскрытия конкретной информации об изменении функциональной валюты. Однако персонал считает, что раскрытие информации в финансовой отчетности и MD&A может быть необходимо, чтобы инвестор мог понять зарубежные операции и их влияние на результаты операций, ликвидность и денежные потоки регистранта. Владельцы регистраций должны учитывать необходимость раскрытия характера и сроков изменения, фактических и разумно вероятных последствий изменения, а также экономических фактов и обстоятельств, которые привели руководство к выводу о том, что изменение было целесообразным.Влияние этих основных экономических фактов и обстоятельств на бизнес регистранта также следует обсудить в MD&A.

E. Учет инвестиционных ценных бумаг

Учет инвестиционных ценных бумаг в банках, сберегательных кассах, страховых компаниях и других финансовых учреждениях продолжает контролироваться персоналом. Любые продажи или переводы из инвестиционного портфеля, удерживаемого до погашения, или раскрытие информации о том, что такие продажи могут иметь место, могут указывать на то, что предыдущая классификация не подходила.Продажа или передача долговых ценных бумаг, удерживаемых до погашения, при обстоятельствах, отличных от тех, которые разрешены параграфами 8 и 11 SFAS № 115 (или в соответствии с указаниями по переходу в SFAS 133), создает опровержимое предположение, что оставшаяся задолженность, удерживаемая до погашения ценные бумаги должны отражаться по рыночной стоимости. Объяснение таких продаж должно быть включено в MD&A. Переводы в торговый портфель должны быть редкими.

Если долговые ценные бумаги, удерживаемые до погашения, продаются по причинам, отличным от перечисленных в пункте 8 SFAS 115, персонал может оспорить: (i) предыдущее утверждение руководства относительно классификации этих ценных бумаг; (ii) утверждения руководства относительно классификации других ценных бумаг, удерживаемых до погашения; и (iii) будущие утверждения руководства относительно классификации последующих покупок ценных бумаг как удерживаемых до погашения.Кроме того, сотрудники указали, что они также могут рассмотреть вопрос о том, следует ли пересмотреть ранее поданную финансовую отчетность, чтобы исправить очевидную ошибку в утверждениях руководства относительно его способности удерживать ценные бумаги до погашения.

В связи с проверкой отчетности, представленной финансовыми учреждениями (банками и сберегательными учреждениями, финансовыми и страховыми компаниями), персонал ожидает раскрытия следующей информации в отношении инвестиционного портфеля:

| (а) | В примечании к учетной политике к финансовой отчетности должны быть четко указаны характеристики, которые должны присутствовать, чтобы организация имела долговую ценную бумагу по амортизированной стоимости, как указано в Положении №115, а не на рынке или по более низкой цене или по рыночной цене. |

| (б) | Рыночная стоимость портфеля должна раскрываться на лицевой стороне баланса. Если справедливая стоимость портфеля меньше его стоимости, MD&A должна оценить значимость нереализованного убытка относительно чистой стоимости и требований к нормативному капиталу. |

| (в) | Поступления от продажи долговых ценных бумаг следует отличать от поступлений по срокам погашения в отчете о движении денежных средств или в примечании к нему.Выручка от продаж, полученная из портфеля, удерживаемого до погашения, должна отличаться от выручки из портфеля, имеющегося в наличии для продажи. |

| (г) | MD&A должен анализировать и, насколько это практически возможно, количественно оценивать вероятное воздействие на текущую и будущую прибыль и доходность инвестиций, а также на ликвидность и капитальные ресурсы: существенных нереализованных убытков в портфеле; существенная продажа ценных бумаг с получением прибыли; и существенные сдвиги в средней зрелости. Аналогичный анализ должен быть проведен, если процентная ставка по существенной части ипотечных кредитов с фиксированной ставкой со сроком погашения более одного года ниже текущей рыночной. |

| (д) | Если существенная часть портфеля состоит из ценных бумаг, которые не торгуются активно на ликвидном рынке, MD&A должно раскрыть эту долю, описать характер ценных бумаг и источник информации о рыночной стоимости, а также обсудить любые существенные риски, связанные с инвестициями. относительно прибыли и ликвидности. Аналогичная информация должна быть предоставлена, если портфель включает инструменты, рыночная стоимость которых очень волатильна по сравнению с небольшими изменениями процентных ставок, и эта волатильность может существенно повлиять на операционные результаты или ликвидность. |

| (ж) | Торговые ценные бумаги и ценные бумаги, имеющиеся в наличии для продажи (сгруппированные по типам инвестиций), должны быть представлены отдельно от баланса инвестиционного портфеля в Таблице II «Инвестиционный портфель» данных отраслевого справочника 3. Контрактные сроки погашения инвестиций, предназначенных для продажи, не требуется. Средняя доходность инвестиций, удерживаемых для продажи, должна основываться на амортизированной стоимости, и это должно быть указано в сноске. |

F.Обратные приобретения — вопросы бухгалтерского учета

APB № 16, параграф 70 гласит, что «предполагаемое доказательство объединения приобретающей корпорацией путем обмена акциями получается путем идентификации бывших долей держателей обыкновенных акций объединяющейся компании, которые либо сохраняют, либо получают большую часть прав голоса. в объединенной корпорации. Эта корпорация должна рассматриваться как покупатель, если другие свидетельства явно не указывают на то, что другая корпорация является покупателем… «Тема 2A SAB подтверждает вышеуказанный принцип и обсуждает некоторые факторы, которые могут опровергнуть обычное предположение.

В декабре 1989 года Комитет по возникающим вопросам Канадского института дипломированных бухгалтеров достиг консенсуса в отношении Учет обратных поглощений , что соответствует руководству, включенному в тему 2A. Консенсус EIC указывает на то, что сравнительная историческая финансовая отчетность после обратного приобретения, предоставляемая для «юридического покупателя», должна быть таковой для «юридического приобретателя» ( i.е. , «покупатель для целей бухгалтерского учета») с соответствующим раскрытием в сносках информации об изменении в структуре капитала, произведенном на дату приобретения. Обычно руководство APB 16 применяется при распределении цены покупки на все активы и обязательства приобретаемой компании. (Персонал считает, что методология «частичного повышения» EITF 90-13 применима только в конкретных фактах и обстоятельствах, указанных в этом консенсусе.)

Слияние частной операционной компании в неработающую публичную корпорацию-оболочку с номинальными чистыми активами обычно приводит к тому, что владельцы и руководство частной компании получают фактический или эффективный операционный контроль над объединенной компанией после сделки с акционерами бывшая публичная оболочка продолжает работать только как пассивные инвесторы.Персонал считает эти операции по сути операциями с капиталом, а не объединением бизнеса. То есть сделка эквивалентна выпуску частной компанией акций за чистые денежные активы подставной корпорации, сопровождаемой рекапитализацией. Учет идентичен бухгалтерскому учету, полученному в результате обратного приобретения, за исключением того, что не следует регистрировать гудвил или другие нематериальные активы.

Операционные расходы (например, юридические и инвестиционные банковские сборы, сборы за выпуск акций и т. Д.) могут возникнуть в результате обратного приобретения. При слиянии двух операционных компаний эти затраты будут, в зависимости от их характера, представлять собой либо часть вознаграждения за приобретение, которое распределяется на чистые активы приобретенного бизнеса, и относиться непосредственно к капиталу как уменьшение справедливой стоимости, присвоенной акциям. выдано, или расходы периода. Напротив, обратное приобретение операционной компании у неоперационной компании, имеющей некоторые денежные средства, рассматривается персоналом как выпуск капитала покупателем для бухгалтерского учета за денежные средства подставной компании.Соответственно, мы полагаем, что затраты по сделке могут быть отнесены непосредственно на капитал только в размере полученных денежных средств, в то время как все затраты, превышающие полученные денежные средства, должны относиться к расходам.

G. Признание доходов и затрат при совместном маркетинге

Соглашения о совместном маркетинге позволяют разделить риски и выгоды от долгосрочных маркетинговых программ. Рекламодатель, вещатель, интернет-сервис или поставщик контента может взимать меньшую плату за маркетинг продуктов розничного продавца в обмен на участие в выручке от продаж.В некоторых случаях розничный торговец или рекламодатель гарантирует другой стороне минимальный уровень продаж. Кроме того, в некоторых случаях розничный торговец авансирует средства на начальные затраты. Например, средства, авансированные на интернет-маркетинг, могут быть предназначены для аппаратного и программного обеспечения сетевого сервера, интерфейсов базы данных продуктов, клиентских интерфейсов и специальных интерфейсов между розничным продавцом и интернет-сервисом. Условия соглашения о совместном маркетинге могут содержаться в одном контракте или в нескольких контрактах, заключенных одновременно.

Компания, авансирующая средства, должна признать использование аванса как расход, покупку основных средств или, в ограниченных случаях, как отсроченные расходы в соответствии с основными условиями и результатами, указанными в соглашении о совместном маркетинге. В одном недавнем случае розничный торговец, который откладывал признание любых маркетинговых расходов до начала рекламной программы, был обязан пересмотреть свою финансовую отчетность, чтобы списать аванс, поскольку определенные начальные товары и услуги, на которые розничный торговец заключил контракт, были доставлены рекламодателем.

Гарантии или пополнение запасов одним партнером по совместному маркетингу другому, как правило, требуют отсрочки признания выручки гарантом в пределах его гарантии, поскольку реализация его доли доходов по соглашению о совместном маркетинге не является разумно гарантированной, если только вероятность выполнения гарантийных обязательств мала. Соглашение рекламодателя о предоставлении дополнительных рекламных услуг в той степени, в которой доход розничного продавца не соответствует установленным минимальным уровням, также создает непредвиденные обстоятельства, требующие от рекламодателя отсрочки получения дохода от маркетинговой программы в пределах стоимости дополнительной рекламы. условно предлагается.

H. Списание предоплаты за услуги, размещение или использование