Депонированная заработная плата: Полная информация для работы бухгалтера

Депонированная заработная плата-это

Депонированная заработная плата — это нередко проблемная зона для руководителей предприятия и бухгалтеров, т. к. разрешая проблемы с нею, приходится применять сразу гражданское, трудовое и налоговое законодательство. В тонкостях этого вопроса мы попробуем разобраться далее.

Депонирована не выданная (не полученная в срок) заработная плата. Куда относят расчеты по депонированной зарплате

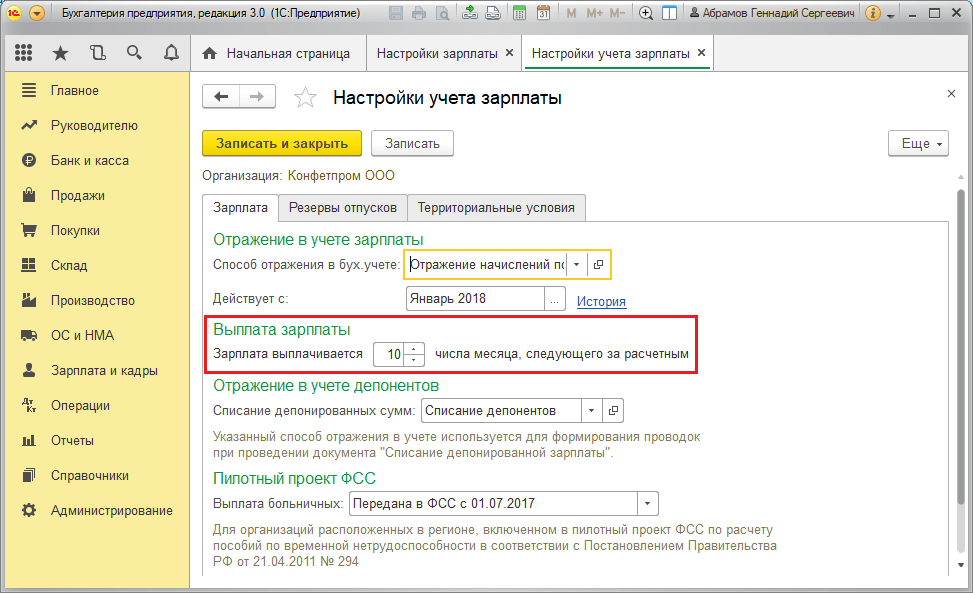

Депонированной называется зарплата (далее — ЗП), начисленная работодателем, но не полученная сотрудником вовремя. В настоящий момент, когда выплата вознаграждения за труд нередко производится в безналичной форме на карточные счета работников, проблема депонирования ЗП встает только перед работодателями, выдающими зарплату сотрудникам в наличной форме.

Денежные средства, накопленные в кассе сверх определенного лимита, подлежат передаче в банк на хранение (см. п. 2 указания ЦБР «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У, далее — указание № 3210-У)).

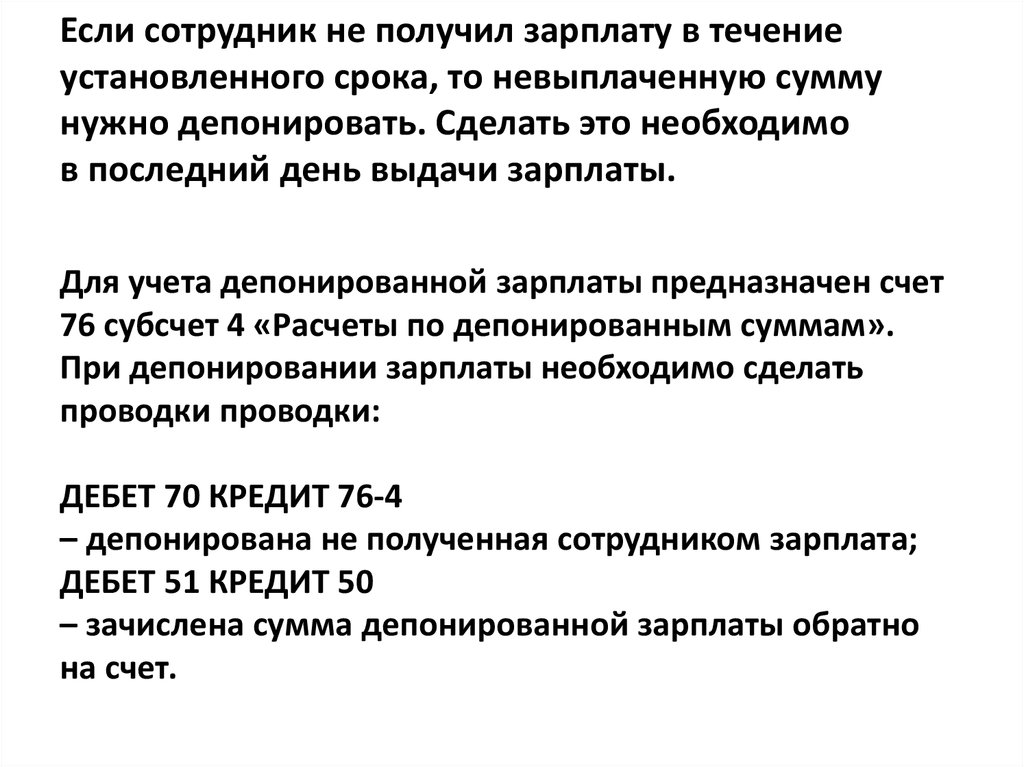

Однако в день выдачи ЗП превышение такого лимита допускается. В целом превышение лимита кассы позволительно в течение 5 дней, включая день снятия со счета наличных денежных средств на выдачу ЗП (п. 6.5 указания № 3210-У). После этого невыданная ЗП подлежит депонированию.

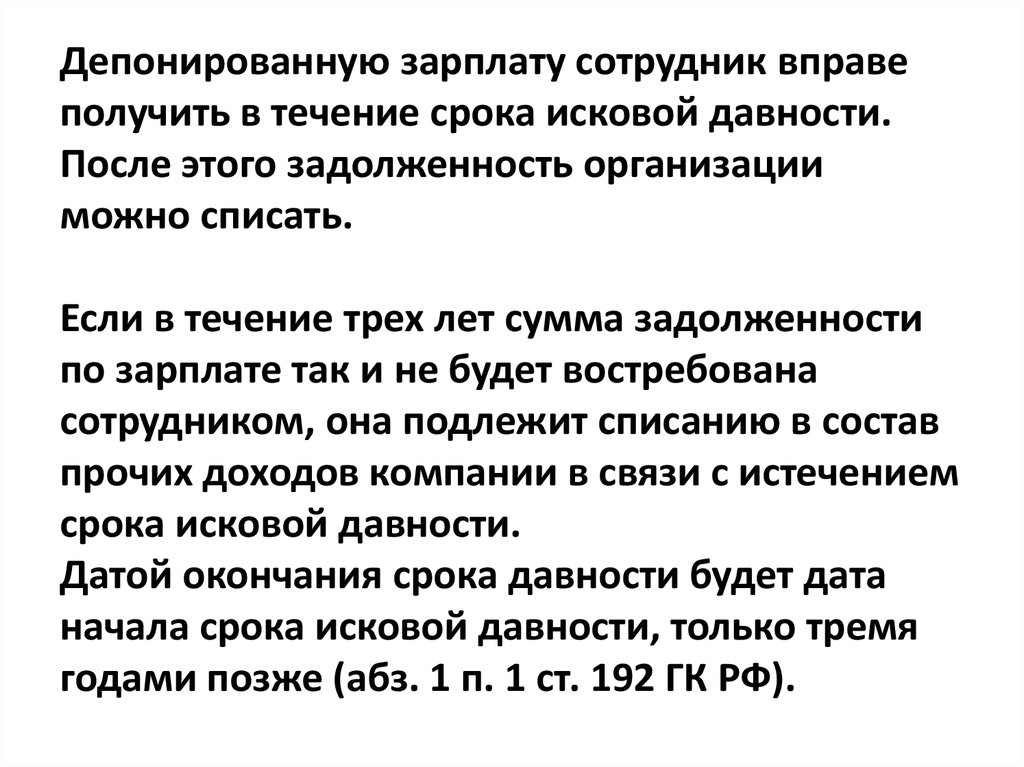

После депонирования ЗП у работодателя перед работником возникает кредиторская задолженность (см. также статью по ссылке Срок исковой давности по кредиторской задолженности). Погашение такой задолженности произойдет после выдачи работнику ЗП, списание — после окончания срока исковой давности.

Тот факт, что сотрудник не явился за получением ЗП в надлежащие сроки, не лишает его права получить ее позже, а работодатель, в свою очередь, не правомочен провести ее списание до того, как истечет срок исковой давности.

До истечения срока исковой давности депонированные суммы ЗП не могут быть списаны не с бухгалтерского, ни с налогового учета (см. письма Минфина РФ от 22.03.2010 № 03-03-06/1/161, ФНС РФ от 06. 10.2009 № 3-2-06/109).

10.2009 № 3-2-06/109).

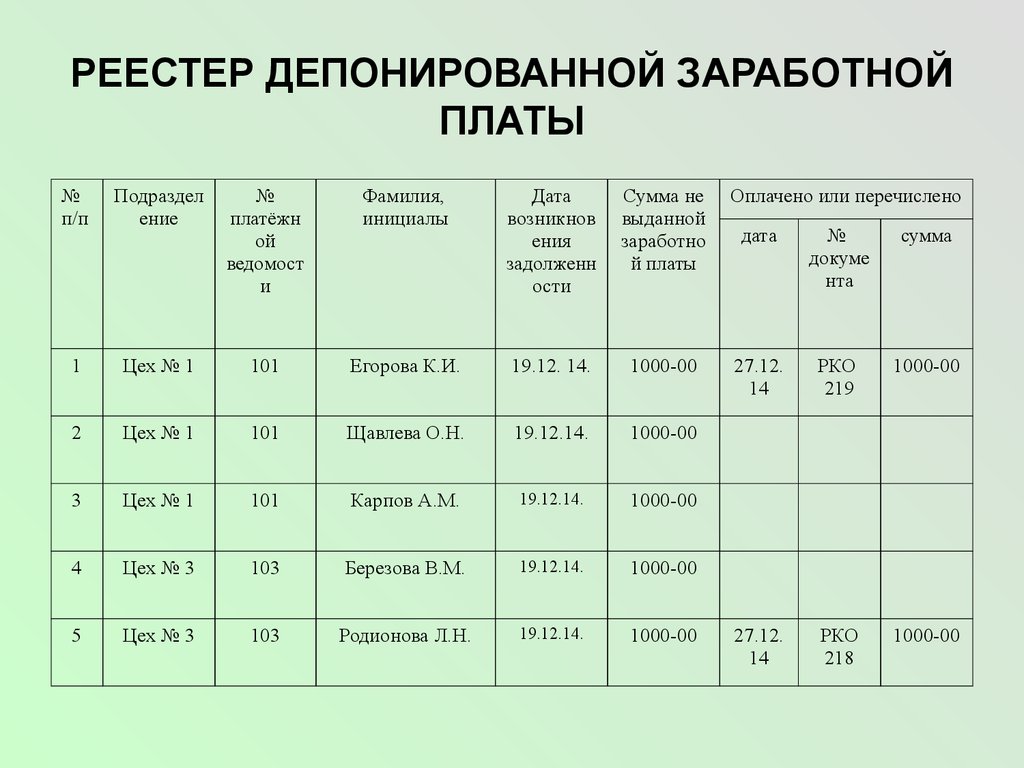

Реестр депонированной не выданной в срок заработной платы (скачать бланк) и иная необходимая документация

По истечении отведенного Указаниями 3210-У срока на выдачу ЗП производится сверка и учет, кто из работников не получил начисленную ему ЗП за соответствующий период, а невостребованные суммы депонируются.

Притом схема действий кассира, ответственного за выдачу ЗП, такова:

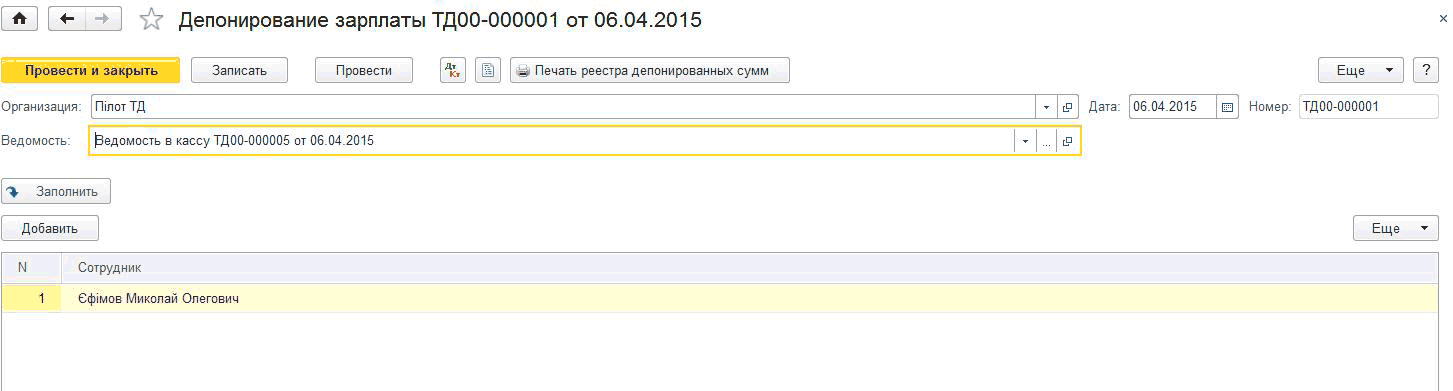

- Осуществление проверки и учета работников, не получивших ЗП, и проставление отметки: «Депонировано» в графах 23 или 5 соответственно в расчетно-платежной или платежной ведомости (их стандартизированные формы Т-49 и Т-53 утв. постановлением Госкомстата от 05.01.2004 № 1). В ведомости также прописью и цифрами фиксируется, какая сумма фактически была выдана, а какая депонирована.

- Составление реестра депонированных сумм. Имеется унифицированная форма такого документа, утв. приказом Минфина РФ от 30.03.2015 № 52н (ссылка для скачивания с примером заполнения приведена ниже).

- Составление расходного кассового ордера на сумму выплаченной ЗП. Реквизиты ордера вносятся в платежную (расчетно-платежную) ведомость. Также необходимо реквизиты такого ордера и сумму выданной из кассы ЗП зафиксировать в кассовой книге. Расходник составляется по форме КО-2, утв. постановлением Госкомстата от 18.08.1998 № 88.

- Сдача неполученной ЗП для размещения на счете в банк на следующий день после завершения допустимого срока хранения наличных сумм (п. 6.5 указания № 3210-У).

Скачать стандартизированную форму реестра депонированной ЗП можно по данной ссылке:

Реестр депонированной зарплаты — образец.

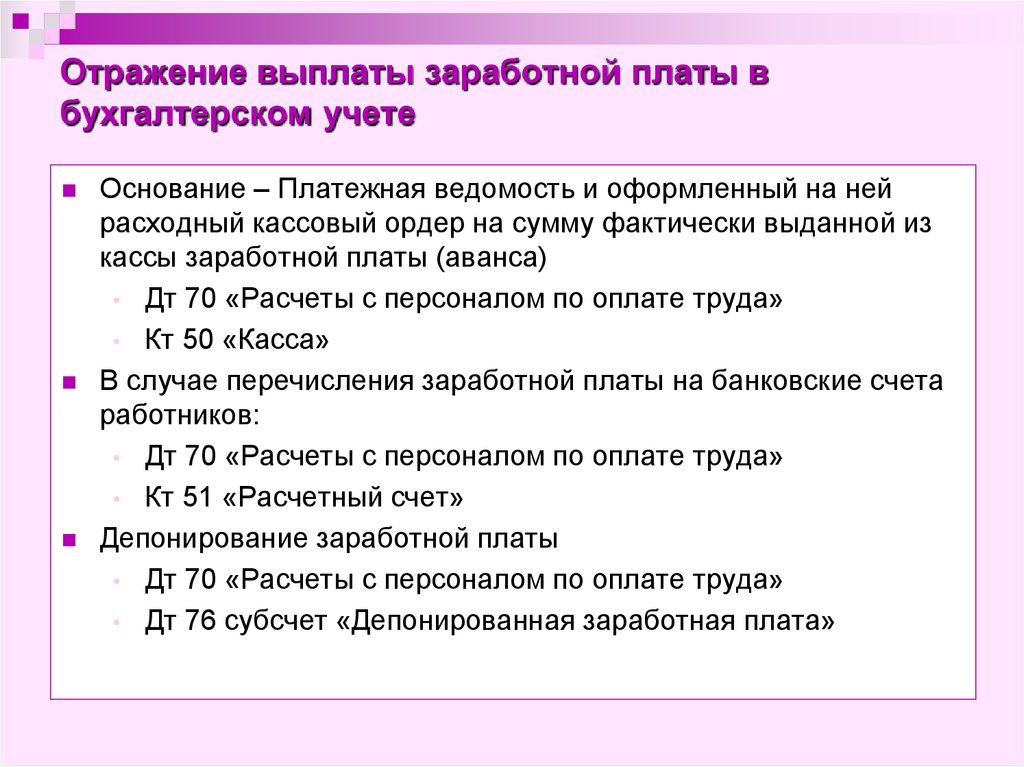

На каком счете учитывается депонированная зарплата и как отражается записью на счетах ее выдача?

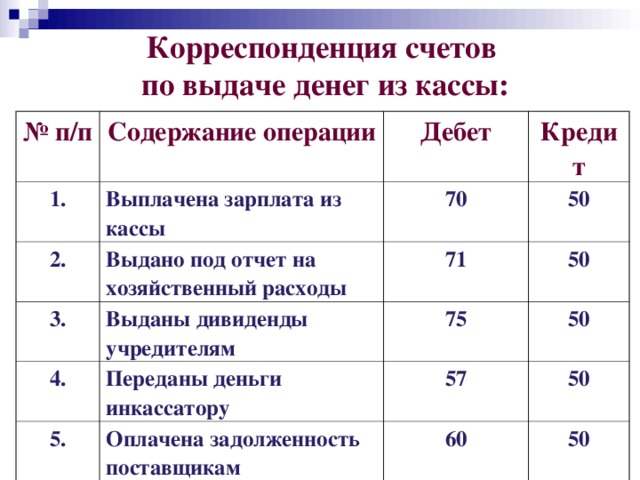

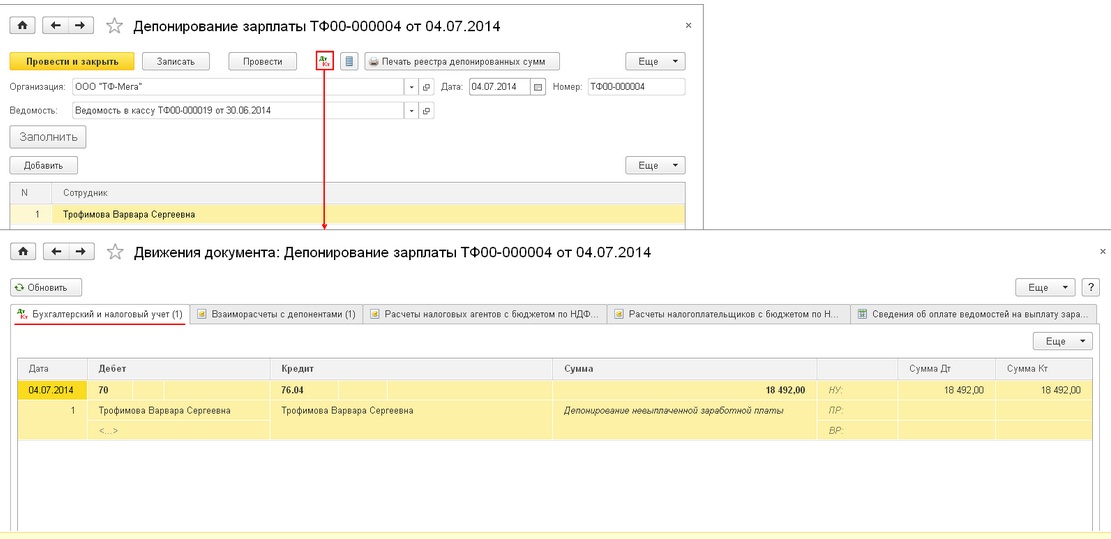

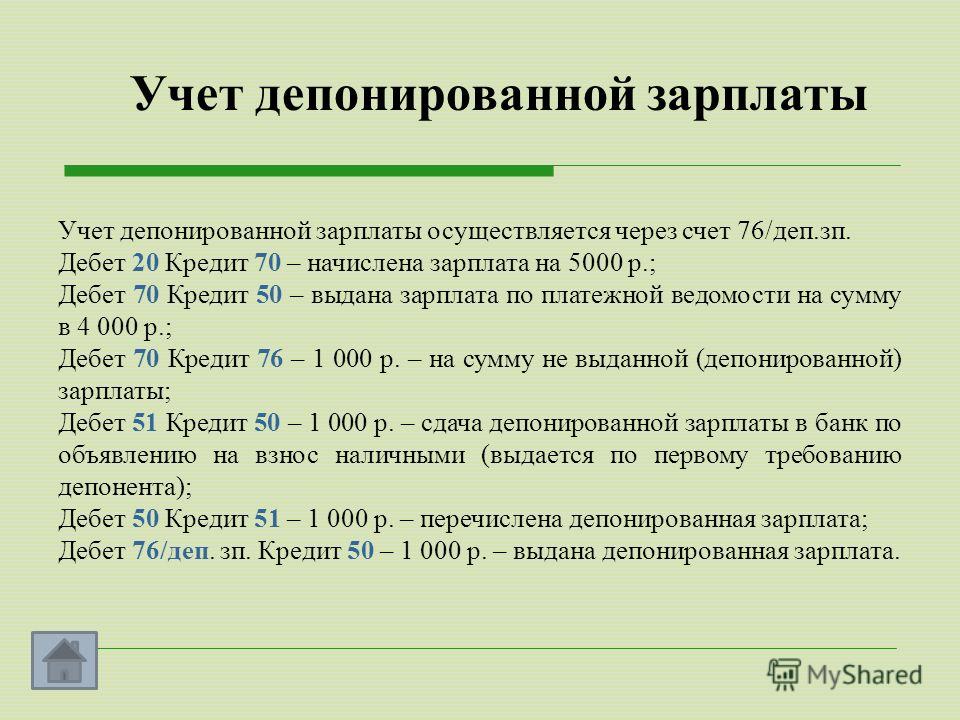

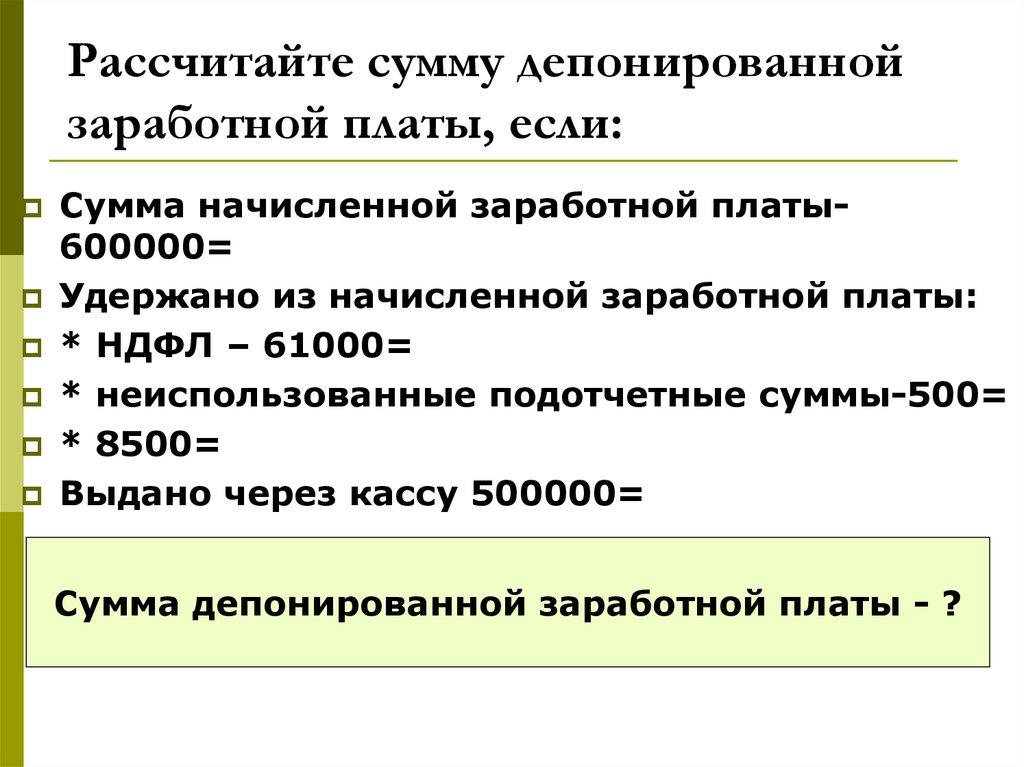

Учет расчетов по депонированной ЗП осуществляется по счету 76 «Расчеты с разными дебиторами и кредиторами», субсчету 4 «Расчеты по депонированным суммам».

При этом самыми первыми бухгалтерскими проводками после сведения данных по выданным суммам ЗП и по депонированным, будут следующие:

- Дебет 70 Кредит 76.4 — депонирование неполученных средств, проводимая сумма равна сумме не выданной ЗП, подлежащей депонированию.

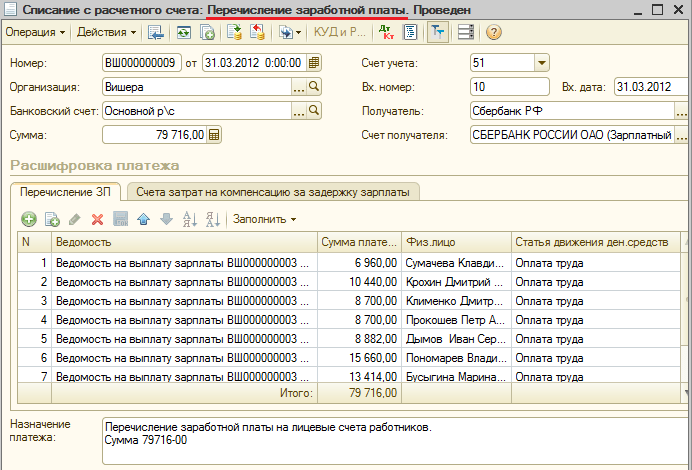

- Дебет 51 Кредит 50 — перечисление денег на расчетный счет организации в банке, проводимая сумма равна сумме не выданной ЗП.

Необходимо отметить, что хотя ЗП депонируется в данном случае, а срок, когда она будет востребована (и будет ли востребована вообще), неизвестен, работодатель обязан в установленные законом сроки произвести уплату сумм во внебюджетные фонды, т. к. согласно п. 1 ст. 424 Налогового кодекса РФ моментом произведения выплаты сотруднику является день начисления ему ЗП, а не день ее выплаты по факту.

Как бухгалтеру депонировать зарплату и посчитать налоги при депонировании, можно узнать в Типовой ситуации от КонсультантПлюс. Советуем использовать ссылку на бесплатный пробный доступ в систему или заказать прайс-лист и пользоваться КонсультантПлюс каждый день.

Удержание же налога на доходы физлиц производится уже в момент фактической выдачи суммы ЗП на руки (п. 3 ст. 226 НК РФ).

Как мы уже обозначили, счет депонированной заработной платы в проводках — 76.4. Рассмотрим проводки, с помощью которых производится учет ее выдачи:

- Дебет 50 «Касса» Кредит 51 «Расчетный счет» — получение в банке наличных денег, подлежащих выдаче, проводимая сумма равна сумме выплат.

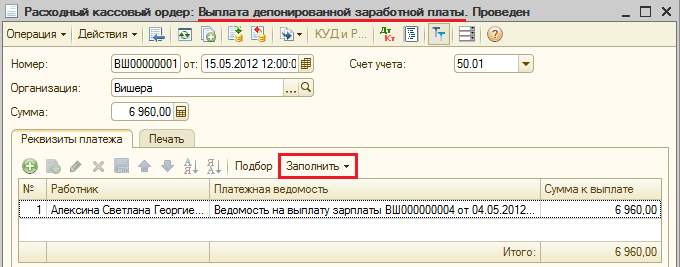

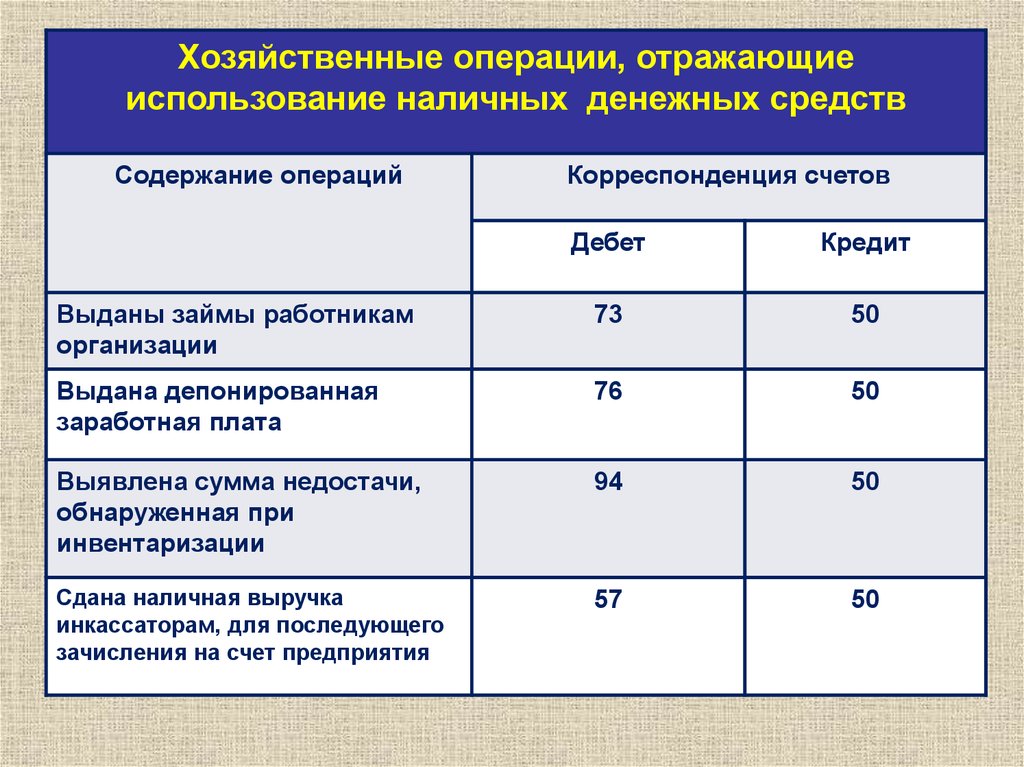

- Дебет 76.4 «Расчеты с персоналом по оплате труда» Кредит 50.1 «Касса организации» — выдача депонированной ЗП из кассы работодателя, проводимая сумма равна выплачиваемой сумме.

Выплата депонированной зарплаты: если зарплата должна быть выдана из кассы

Депонированная ЗП может выдаваться работнику:

- В день очередной выдачи ЗП в соответствии с утвержденными в организации сроками.

- Любой иной день, согласованный работником и работодателем. При этом депонированная сумма вполне может быть выдана работнику непосредственно в день обращения, если имеющийся в кассе объем денежных средств позволяет это сделать.

Отказ работодателя в выдаче депонированной ЗП, если работник обратился за ней до истечения общего срока исковой давности, является нарушением закона (ст. 136 Трудового кодекса РФ).

Порядок выдачи наличных средств в счет оплаты труда производится по общей схеме в соответствии с указанием № 3210-У: кассир оформляет расходник по форме КО-2, а также заносит необходимые сведения в платежную или расчетно-платежную ведомости. При этом подпись получателя денег ставится во всех названных документах (п. 6.2 указания № 3210-У).

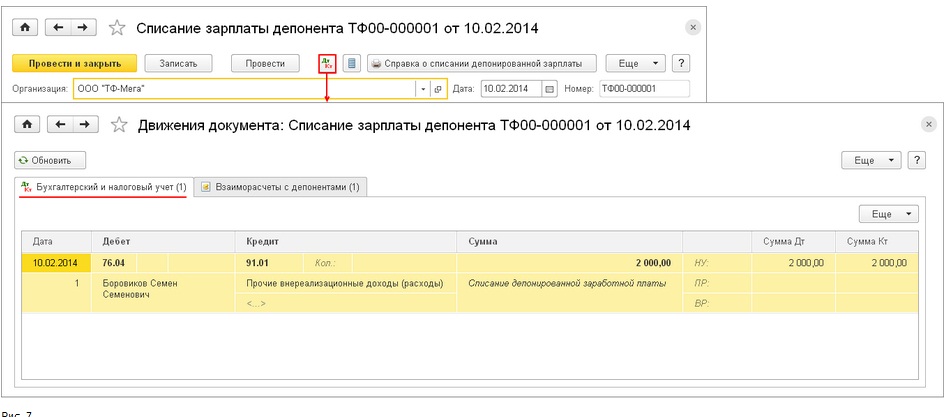

Как списать депонированную зарплату

- Срок и основания для списания. Списание может быть осуществлено по истечении общего срока исковой давности, т. е. если ЗП не была востребована работником в течение 3 лет с момента, когда она должна была бы быть выдана (см. письмо Минфина РФ от 22.03.2010 № 03-03-06/1/161, письмо ФНС РФ от 06.

10.2009 № 3-2-06/109). Если же работник обратился к работодателю до истечения этих 3 лет за ее получением, а работодатель отказал ему в этом, то у первого имеется 3 месяца на обращение в суд за защитой своих прав, т. к. ТК РФ регламентирован срок в 3 месяца именно для обращения работника в судебный орган с момента нарушения его прав, а не к работодателю — с момента начисления ЗП.

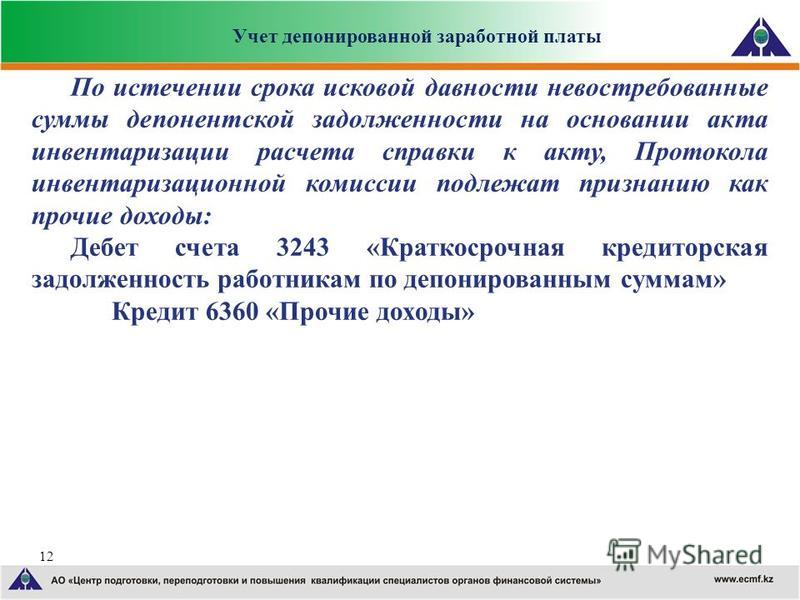

10.2009 № 3-2-06/109). Если же работник обратился к работодателю до истечения этих 3 лет за ее получением, а работодатель отказал ему в этом, то у первого имеется 3 месяца на обращение в суд за защитой своих прав, т. к. ТК РФ регламентирован срок в 3 месяца именно для обращения работника в судебный орган с момента нарушения его прав, а не к работодателю — с момента начисления ЗП. - Бухучет. Списание депонированной ЗП производится по такой проводке: Дебет 76.4 Кредит 91.1 — суммы депонентской задолженности с истекшим сроком исковой давности в расчетах с работниками предприятия списаны на прочие доходы организации, сумма проводки равна сумме списанной кредиторской задолженности.

- Налоговый учет. Внереализационные доходы, в счет которых будет списана невостребованная депонированная ЗП, могут относиться только к тому отчетному периоду (году), в котором срок исковой давности по кредиторской задолженности завершился (см. письмо ФНС России от 08.12.2014 № ГД-4-3/25307@).

***

Итак, депонирование ЗП — это вынужденная мера организации, обязанной сдавать на хранение в банк все суммы наличности из кассы, превышающие установленный лимит. Депонированная ЗП может быть востребована работником в течение 3 лет со дня, когда она должна была быть им получена.

По истечении срока исковой давности невостребованная ЗП может быть списана. внереализационные доходы.

Депонирование заработной платы | Современный предприниматель

- ›

- ›

- Депонирование заработной платы

- Что такое депонированная заработная плата

- Как выполняется депонирование заработной платы

- Депонированная заработная плата – типовые проводки:

С понятием депонированная заработная плата сталкиваются бухгалтера тех предприятий, где осуществляются расчеты с персоналом в наличной форме. Как отразить в учете невостребованные деньги согласно порядку ведения кассовых операций? Какие проводки применить? Разберем подробно все нормативные нюансы.

Как отразить в учете невостребованные деньги согласно порядку ведения кассовых операций? Какие проводки применить? Разберем подробно все нормативные нюансы.

Что такое депонированная заработная плата

Понятие депонированная зарплата обозначает ту сумму заработка, которая хранится в организации, то есть у работодателя, до фактической выдачи ее работникам. На сегодняшний момент все больше компаний переходят на безналичные перечисления, но некоторые юридические лица и ИП продолжают рассчитываться с персоналом наличностью. Если кто-то из специалистов заболел или отсутствует по различным причинам и не может получить деньги вовремя, а средства уже получены из банка, требуется депонирование зарплаты.

Обратите внимание! В соответствии с п. 6.5 Указания ЦБ № 3210-У от 11.03.14 г. максимальная продолжительность срока выдачи заработка не должна превышать 5 рабочих дней, учитывая день получения финансов с расчетного счета. Однако оставшуюся сумма не обязательно сдавать обратно в банк, если соблюдается кассовый лимит остатка наличных средств.

Исключение – предприниматели и МСП, которые вправе не утверждать лимит (п. 2 Указания).

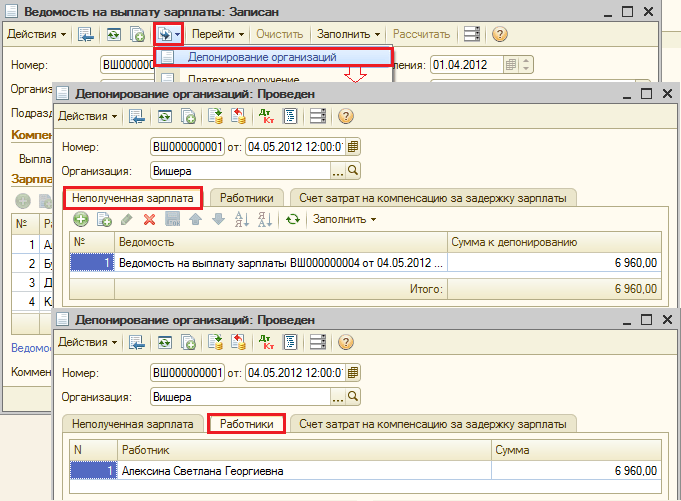

Как выполняется депонирование заработной платы

Депонирование заработной платы – это сдача остатка денег в банк. Для этого выявляются работники, которые не пришли за расчетом, а, следовательно, не расписались в платежных ведомостях Т-49/Т-53. Проверка проводится в последний день, отведенный для выдачи заработка. Напротив фамилий не явившихся сотрудников проставляется специальная отметка «Депонировано»:

- В графе 23 – по ведомости формы Т-49.

- В графе 5 – по ведомости формы Т-53.

Затем подбиваются итоги по выданным и депонированным средствам: при этом общий результат должен равняться той сумме, которая была получена в банке в целях выдачи зарплаты. Ведение реестра и книги учета с 01.01.14 г. исключено из числа обязательных документов в связи с отменой Положения № 373-П. Тем не менее, эти формы удобны для самих налогоплательщиков, так как позволяет точно отслеживать долги перед сотрудниками.

В случае превышения кассового лимита, сдать в банк депонированные финансы следует на следующий день после завершения срока, отведенного на расчеты с персоналом. При последующем обращении работника необходимо выдать зарплату. Для востребования сумм законодательно установлен срок в 3 года. Если физлицо не обращается за выплатами, у работодателя возникает доход.

Депонированная заработная плата – типовые проводки:

- Начислен заработок сотрудникам – Д 20 (44, 23, 25, 29, 26 и пр.) К 70.

- Депонирована зарплата – Д 70 К 76.4.

- Передана в банк на счет предприятия депонированная сумма – Д 51 К 50.

- Получены средства в банке в целях выдачи депонированной ранее зарплаты – Д 50 К 51.

- Выдан работнику депонированный заработок – Д 76.4 К 50.

- Отражено списание невостребованной в 3-летний срок зарплаты – Д 76.4 К 91.1.

Важно! Начислять и перечислять НДФЛ по депонированной зарплате не требуется, так как удержание подоходного налога с заработка выполняется в момент фактических расчетов, а перечисление – не позже следующего дня (стат.

226 НК). Страховые взносы рассчитываются и уплачиваются без изменений.

Выдача заработной платы

Выдача заработной платы- Содержание

- Индекс

- <

- >

- 10 лучших советов

- Отказ от ответственности

Выплата заработной платы достаточно гибкая. Заработная плата может быть вручена лично сотрудник, отправленный по указанному адресу (вовремя, чтобы быть полученным в день выплаты жалованья), депонированный в электронном виде на счет (прямой депозит), предоставленный третьему лицу, которое работник письменно уполномочил его на получение заработной платы или выплачивается любым другим способом, на который работник согласился в пишу.

Конечно, есть некоторые подводные камни. Например, выплата заработной платы с помощью EFT.

(электронный

перевод средств или прямой депозит) требует предварительных договоренностей и оформления документов

с банком и регулируется федеральными правилами и правилами штата. Для оплаты с помощью платежной ведомости или дебетовой карты требуется предварительное письменное уведомление за 60 дней, и работодатель должен предоставить работнику информацию о сборах за использование и об отказе от программы зарплатных карт, а также о доступных альтернативных способах получения оплаты. Если сотрудник получает

часть или вся заработная плата «натурой» (в форме, отличной от денежной или оборотной

денежный перевод или чек), сотрудник должен дать письменное разрешение на это в

аванс платежа.

Для оплаты с помощью платежной ведомости или дебетовой карты требуется предварительное письменное уведомление за 60 дней, и работодатель должен предоставить работнику информацию о сборах за использование и об отказе от программы зарплатных карт, а также о доступных альтернативных способах получения оплаты. Если сотрудник получает

часть или вся заработная плата «натурой» (в форме, отличной от денежной или оборотной

денежный перевод или чек), сотрудник должен дать письменное разрешение на это в

аванс платежа.

Несмотря на то, что платежные квитанции или чеки, также известные как «письменные заявления

заработка», не требуются для работников, подпадающих под действие федерального закона, известного как

Закон о справедливых трудовых стандартах (см. разделы 62.003

и 62,151

Закона о минимальной заработной плате Техаса — последний раздел освобождает

сотрудников из законов Техаса о минимальной заработной плате, включая отчет о доходах

обеспечение), тем не менее, это очень хорошая идея, чтобы дать сотрудникам такие квитанции

или проверить заглушки. Во-первых, квитанция или чековый корешок могут служить одним из

виды учета заработной платы и часов, требуемые в соответствии с ведением учета FLSA

требования. Во-вторых, предоставление сотрудникам доказательств того, какова была их заработная плата.

расчеты, в том числе удержания из заработной платы, могут помочь свести к минимуму жалобы и

подозрения со стороны работников в отношении того, правильно ли выплачивалась им заработная плата

оплаченный. Отчет о доходах может быть как в письменной, так и в электронной форме. Если

отправлены по электронной почте, рассмотрите возможность использования какой-либо формы защиты паролем и/или

шифрование, так как конфиденциальность

и вопросы кражи личных данных становятся все более важными все время. Если отправлено

по обычной почте, помните о недавнем законе, который требует от работодателей

сотрудникам ежегодное напоминание о том, что они имеют право потребовать от компании не

печатать свой номер социального страхования на любом документе, отправленном по почте (раздел

501.

Во-первых, квитанция или чековый корешок могут служить одним из

виды учета заработной платы и часов, требуемые в соответствии с ведением учета FLSA

требования. Во-вторых, предоставление сотрудникам доказательств того, какова была их заработная плата.

расчеты, в том числе удержания из заработной платы, могут помочь свести к минимуму жалобы и

подозрения со стороны работников в отношении того, правильно ли выплачивалась им заработная плата

оплаченный. Отчет о доходах может быть как в письменной, так и в электронной форме. Если

отправлены по электронной почте, рассмотрите возможность использования какой-либо формы защиты паролем и/или

шифрование, так как конфиденциальность

и вопросы кражи личных данных становятся все более важными все время. Если отправлено

по обычной почте, помните о недавнем законе, который требует от работодателей

сотрудникам ежегодное напоминание о том, что они имеют право потребовать от компании не

печатать свой номер социального страхования на любом документе, отправленном по почте (раздел

501. 001(b) Кодекса бизнеса и торговли Техаса). Что касается денежной заработной платы, работодатель должен просто никогда, никогда выдавать заработную плату наличными, не получив хотя бы расписку от работника

показывает, что определенная сумма заработной платы была выплачена наличными в определенный день.

Отсутствие такой документации может привести к тому, что работодатель может претендовать на заработную плату.

вообще не платили.

001(b) Кодекса бизнеса и торговли Техаса). Что касается денежной заработной платы, работодатель должен просто никогда, никогда выдавать заработную плату наличными, не получив хотя бы расписку от работника

показывает, что определенная сумма заработной платы была выплачена наличными в определенный день.

Отсутствие такой документации может привести к тому, что работодатель может претендовать на заработную плату.

вообще не платили.

Проблемы с доставкой специальной заработной платы — умер Сотрудник и невостребованная заработная плата

1. Умерший сотрудник

Надлежащая выплата окончательной заработной платы умершему работнику требует признания того факта, что в соответствии с законодательством штата смерть человека создает юридическое лицо, которое заменяет лицо — это лицо является «имуществом» умершего человека. Закон Техаса о наследстве предусматривает, что имущество представляет душеприказчик в случае наличия действительного завещания или назначенный судом управляющий, если завещания не существует. Окончательная заработная плата умершего работника является собственностью наследства умершего лица, и тот, кто уполномочен получать это имущество от имени наследства, является душеприказчиком или администратором. Таким образом, окончательная оплата будет поступать законному представителю имущества умершего работника. ://statutes.capitol.texas.gov/Docs/ES/htm/ES.301.htm#301.051). Если работодатель должен доставить последний чек о заработной плате и ему представлена копия такого письма, он должен подтвердить личность человека, доставить заработную плату этому лицу, заставить его подписать квитанцию о заработной плате и сохранить копию письмо для расчета заработной платы бывшего сотрудника. В особом случае умершего работника, который был женат на момент смерти, выплата может быть произведена пережившему супругу, если это лицо представит подходящие письменные показания о том, что это лицо является пережившим супругом и что душеприказчик или администратор не назначены ( см. Раздел 453.

Окончательная заработная плата умершего работника является собственностью наследства умершего лица, и тот, кто уполномочен получать это имущество от имени наследства, является душеприказчиком или администратором. Таким образом, окончательная оплата будет поступать законному представителю имущества умершего работника. ://statutes.capitol.texas.gov/Docs/ES/htm/ES.301.htm#301.051). Если работодатель должен доставить последний чек о заработной плате и ему представлена копия такого письма, он должен подтвердить личность человека, доставить заработную плату этому лицу, заставить его подписать квитанцию о заработной плате и сохранить копию письмо для расчета заработной платы бывшего сотрудника. В особом случае умершего работника, который был женат на момент смерти, выплата может быть произведена пережившему супругу, если это лицо представит подходящие письменные показания о том, что это лицо является пережившим супругом и что душеприказчик или администратор не назначены ( см. Раздел 453. 004 Кодекса о недвижимости по адресу https://statutes.capitol.texas.gov/Docs/ES/htm/ES.453.htm#453.004) (требования к «подходящим показаниям под присягой» не указаны в этом законе или в TWC руководящих принципов, но, как минимум, это будет включать официальное нотариально заверенное заявление об этих фактах под присягой; для такого аффидевита обратитесь к адвокату, занимающемуся частной практикой, или следуйте инструкциям местного суда). Если позже окажется, что супруг не имеет права на получение заработной платы, он или она будет нести личную ответственность перед исполнителем или администратором за соответствующую сумму.

004 Кодекса о недвижимости по адресу https://statutes.capitol.texas.gov/Docs/ES/htm/ES.453.htm#453.004) (требования к «подходящим показаниям под присягой» не указаны в этом законе или в TWC руководящих принципов, но, как минимум, это будет включать официальное нотариально заверенное заявление об этих фактах под присягой; для такого аффидевита обратитесь к адвокату, занимающемуся частной практикой, или следуйте инструкциям местного суда). Если позже окажется, что супруг не имеет права на получение заработной платы, он или она будет нести личную ответственность перед исполнителем или администратором за соответствующую сумму.

* Если согласованный способ доставки заработной платы — по почте, некоторые работодатели

просто отправьте последний чек о зарплате на зарегистрированный адрес умершего сотрудника, как

обычно, и пусть тот, кто занимается почтой для умершего сотрудника, позаботится о

обеспечение того, чтобы окончательная зарплата была обработана должным образом. Проблема с этим

метод двоякий: 1) иногда люди утверждают, что никогда не получали чек,

и работодатель остается в неудобном положении, не зная, следует ли

оплатить стопорное платежное поручение по зарплатному чеку и переоформить его; и 2) больше

серьезно, человек, который занимается почтой для умершего сотрудника, по крайней мере

изначально это может быть кто-то, кто, как оказалось, не уполномочен получать или обрабатывать

имущества, а душеприказчик, управляющий или переживший супруг может возложить на работодателя ответственность за любое отвлечение заработной платы, которое может произойти. Вот почему

Лучший совет — оставить последний чек на оплату уполномоченному представителю

имущество работника и получить подписанную расписку при доставке.

Вот почему

Лучший совет — оставить последний чек на оплату уполномоченному представителю

имущество работника и получить подписанную расписку при доставке.

2. Невостребованная заработная плата

Невостребованное и брошенное имущество возвращается или «выморит» государству после течение определенного промежутка времени в зависимости от типа собственности вовлеченный. Затем государство держит имущество в доверительном управлении для владельца собственности. В в случае невостребованной заработной платы интервал времени составляет один год (см. Код собственности § 72.1015). Таким образом, работодатель должен удерживать невостребованную зарплату в течение одного года, а затем обратитесь в отдел невостребованного имущества штата Техас. Счетная палата за инструкциями по распоряжению заработной платой (веб-сайт https://claimittexas.org/).

Вернуться к предприятиям и работодателям

Вернуться на главную страницу TWC

Получение оплаты

Работодатели должны платить работникам за всю выполненную работу. Работодатели должны выплачивать работникам согласованную заработную плату в регулярный, запланированный день выплаты жалованья — и платить им не реже одного раза в месяц. У работодателей есть много вариантов оплаты труда сотрудников — чеком, наличными, прямым депозитом или даже предоплаченной платежной ведомостью или дебетовыми картами, если сотрудник не платит за доступ к своей заработной плате.

Работодатели должны выплачивать работникам согласованную заработную плату в регулярный, запланированный день выплаты жалованья — и платить им не реже одного раза в месяц. У работодателей есть много вариантов оплаты труда сотрудников — чеком, наличными, прямым депозитом или даже предоплаченной платежной ведомостью или дебетовыми картами, если сотрудник не платит за доступ к своей заработной плате.

Работники, которые не получают всю причитающуюся заработную плату за выполненную работу, могут подать жалобу о нарушении прав на рабочем месте.

Требования к оплате

Заработная плата

Работники должны получать оплату за всю выполненную работу по ставке, согласованной с их работодателем. Эта ставка может быть почасовой оплатой, окладом, фиксированной ставкой, сдельной ставкой, комиссией и т. д. или их комбинацией.

Если работник получает почасовую оплату, ему должны платить за все отработанные часы. «Отработанные часы» определяются как «все часы, в течение которых работнику разрешено или требуется, если работодатель знает или обоснованно полагает, что он находится в помещении или на предписанном рабочем месте».

Это может включать:

- Время в пути,

- Требуемое время на обучение и встречи,

- Время ожидания,

- Время дежурства и

- Время надевания и снятия спецодежды или средств индивидуальной защиты (СИЗ).

В некоторых случаях периоды приема пищи также могут считаться рабочими часами.

Работники, которые работают «неразрешенно» или сверхурочно без разрешения работодателя, должны получать оплату за отработанное время, хотя за это они могут быть привлечены к дисциплинарной ответственности. Сотрудники не могут добровольно работать в коммерческих компаниях бесплатно. Они также не могут выбирать или требовать от своего работодателя работать «в нерабочее время».

Независимо от того, как работник получает заработную плату, его ставка должна быть не ниже действующей в штате минимальной заработной платы. И большинству сотрудников, работающих более 40 часов в неделю, необходимо оплачивать сверхурочные.

Согласованная заработная плата

Работники и работодатели могут заключать соглашения об оплате, которые являются более благоприятными, чем законы штата. Эти договоренности считаются «согласованной заработной платой». Согласованная заработная плата может включать множество различных видов оплаты, в том числе нормальные почасовые ставки или надбавки за определенные задачи или смены. Это может включать в себя надбавку за смену, оплату за работу в опасных условиях, двойное время в праздничные дни, оплату по вызову и т. д. Согласованная заработная плата должна быть включена в любой расчет сверхурочной работы, если сотрудники, имеющие право на сверхурочную работу, работают более 40 часов в неделю.

Эти договоренности считаются «согласованной заработной платой». Согласованная заработная плата может включать множество различных видов оплаты, в том числе нормальные почасовые ставки или надбавки за определенные задачи или смены. Это может включать в себя надбавку за смену, оплату за работу в опасных условиях, двойное время в праздничные дни, оплату по вызову и т. д. Согласованная заработная плата должна быть включена в любой расчет сверхурочной работы, если сотрудники, имеющие право на сверхурочную работу, работают более 40 часов в неделю.

Повышение заработной платы

Работодатели не обязаны увеличивать заработную плату работникам, за исключением случаев, когда работнику выплачивается минимальная заработная плата, и минимальная заработная плата не увеличивается. Минимальная заработная плата в Вашингтоне увеличилась до 14,49 доллара 1 января 2022 года. Минимальная заработная плата ежегодно корректируется с учетом инфляции.

Зарплата

Работодатели обязаны выплачивать работникам зарплату не реже одного раза в месяц в установленный по расписанию день выплаты жалованья. Работодатель может потребовать от сотрудников подписаться на прямой депозит, если это не влечет за собой затрат для работника. Работодатели также могут предлагать работникам оплату с помощью дебетовых или предоплаченных платежных карт. Если за использование этих карт взимается плата, работодатель должен предоставить альтернативу, позволяющую сотрудникам получать доступ к своей заработной плате без каких-либо комиссий или затрат, связанных с выводом средств.

Работодатель может потребовать от сотрудников подписаться на прямой депозит, если это не влечет за собой затрат для работника. Работодатели также могут предлагать работникам оплату с помощью дебетовых или предоплаченных платежных карт. Если за использование этих карт взимается плата, работодатель должен предоставить альтернативу, позволяющую сотрудникам получать доступ к своей заработной плате без каких-либо комиссий или затрат, связанных с выводом средств.

Недостаточные средства (NSF)

Если зарплата «отклоняется» или в ней отказано из-за нехватки средств, работник может подать жалобу о нарушении прав работников. L&I не может возместить какие-либо банковские сборы или сборы, связанные с фальшивым чеком. Если работодатель регулярно выдает фальшивые чеки, это может быть делом правоохранительных органов.

Окончательная зарплата

Если работник увольняется или увольняется, его последняя зарплата должна быть выплачена не позднее следующего запланированного дня выплаты зарплаты. Работодатели не могут удерживать итоговую зарплату, если работник не сдает ключи, униформу, инструменты, оборудование и т. д. Существуют особые правила удержания из последней зарплаты.

Работодатели не могут удерживать итоговую зарплату, если работник не сдает ключи, униформу, инструменты, оборудование и т. д. Существуют особые правила удержания из последней зарплаты.

Выходное пособие, личный отпуск и отпуск являются добровольными пособиями. Работодатели могут выбрать выплату этих пособий при последней зарплате. Если вы считаете, что вам причитаются какие-либо из этих согласованных льгот, вы можете обратиться к адвокату или подать заявление в суд мелких тяжб.

Остатки оплачиваемых отпусков по болезни имеют отдельные требования, которым должны следовать работодатели.

Выплата при явке, оплата по вызову, суточные и возмещение расходов

Выплата работникам сверх отработанного времени, как правило, не требуется, если нет специального соглашения между работником и работодателем или если это требуется коллективным договором соглашение. Законодательство штата обычно не требует следующих видов оплаты:

Выплата за явку

Работодатели не обязаны платить работникам, если они явились за свою смену и им сказали, что они не нужны для работы. Оплачиваться должны только фактически отработанные часы.

Оплачиваться должны только фактически отработанные часы.

Оплата по вызову

Работодатели могут потребовать, чтобы сотрудник был «дежурным» и готов работать в экстренном порядке или по мере необходимости. Работодатели, как правило, не обязаны платить работникам, которые «дежурны», за исключением случаев, когда работник фактически призван на работу. Однако, если работодатель накладывает существенные ограничения на то, как сотрудник проводит свое время в дежурстве, это время, возможно, придется компенсировать в виде отработанных часов.

Если дежурный сотрудник вызывается на работу, время, которое он тратит на решение рабочего вопроса, считается отработанным. Работодатели могут предлагать «оплату по вызову», если это согласовано с работником или требуется коллективным договором. Заработная плата по вызову, выплачиваемая работникам, не призванным на службу, не регулируется законами о минимальной заработной плате или сверхурочной работе и не считается «отработанным временем».

Об авторе