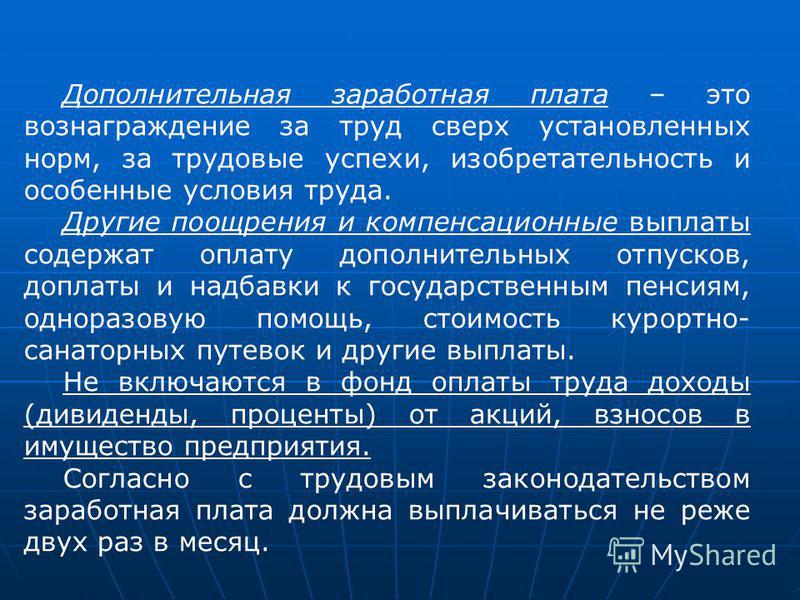

Дополнительная заработная плата включает: Дополнительная заработная плата — что это такое и какие выплаты включает?

Дополнительная заработная плата: расчёт, кому положена

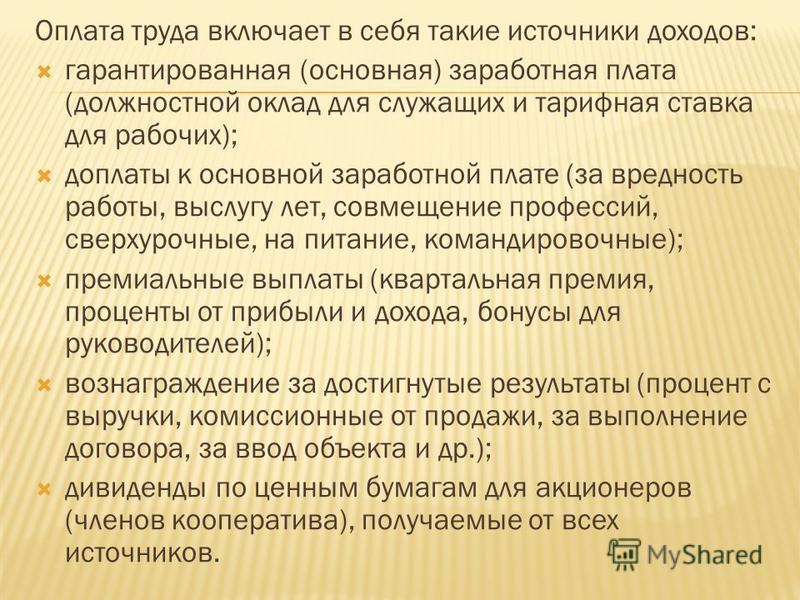

Фонд заработной платы сотрудников является одной из основных статей расходов. Что такое дополнительная заработная плата и кому она полагается? Рассмотрим нормативы выплаты и расчета надбавки, а также то, как ее нужно учитывать в документах предприятия.

Кто может получить надбавку к зарплате

Получить дополнительные начисления к своей заработной плате сотрудник может в ряде случаев, установленных Трудовым кодексом РФ:

1. Дополнительные выплаты положены человеку, который работает при вредных и опасных условиях труда. Согласно ст. 147 ТК РФ ему предусмотрено повышение зарплаты на 4% от оклада.

2. Особые климатические условия, например работа на Крайнем Севере, тоже требуют надбавки к зарплате. Такое правило прописано в ст. 148 ТК РФ. Процент увеличения выплат в данном случае зависит от районных коэффициентов – так прописано в п. 2.2 путеводителя по кадровым вопросам.

3. Выполнение функций отсутствующего работника, увеличение должностных полномочий, совмещение профессий.

4. Согласно ст. 152 ТК РФ, дополнительная оплата труда причитается и тем, кто работает на предприятии сверхурочно. Первые 2 часа переработки должны оплачиваться не менее, чем в 1,5 раза больше повседневной часовой ставки, последующие часы – не менее двукратного размера этой ставки. Процент надбавки за дополнительное отработанное время прописывается в трудовом договоре, а также может быть обозначен в распоряжении руководителя.

5. Работа сотрудников в выходные и праздничные дни также дополнительно оплачивается. Норматив такой оплаты – двойная ставка, согласно ст. 153 ТК РФ. Сотрудник по своему желанию вместо двойной оплаты может получить одинарную и дополнительный отгул.

Работа сотрудников в выходные и праздничные дни также дополнительно оплачивается. Норматив – двойная ставка.

6. Если часы работы сотрудника приходятся на период с 22 часов вечера до 6 часов утра, считается, что он работает в ночное время, согласно ст.

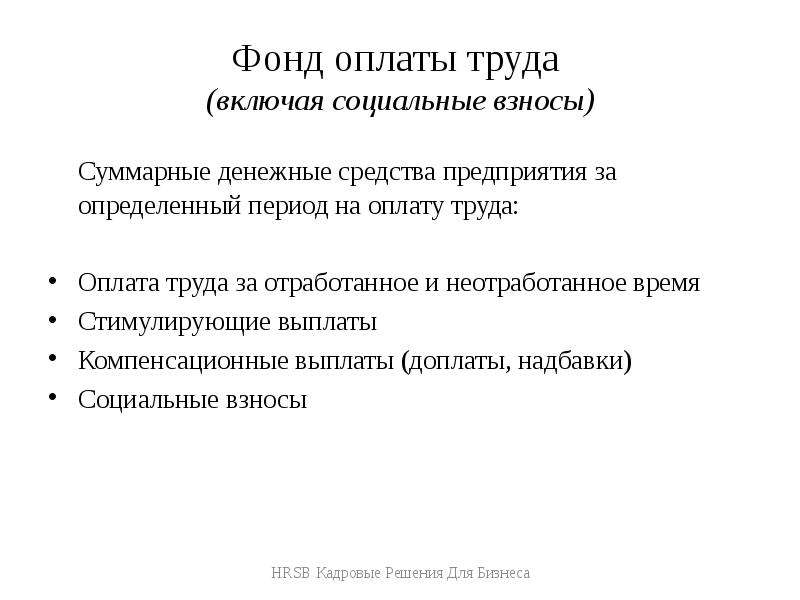

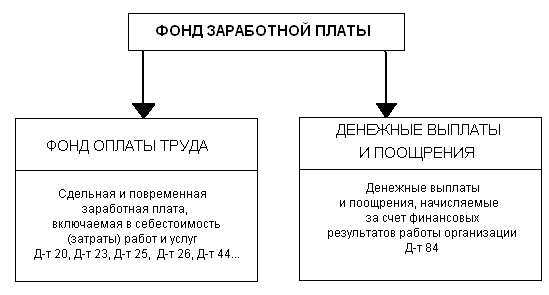

Все эти доплаты являются дополнительными для сотрудников, но включаются в основной фонд заработной платы для исчисления себестоимости продукции.

Влияние дополнительной зарплаты на стоимость товара

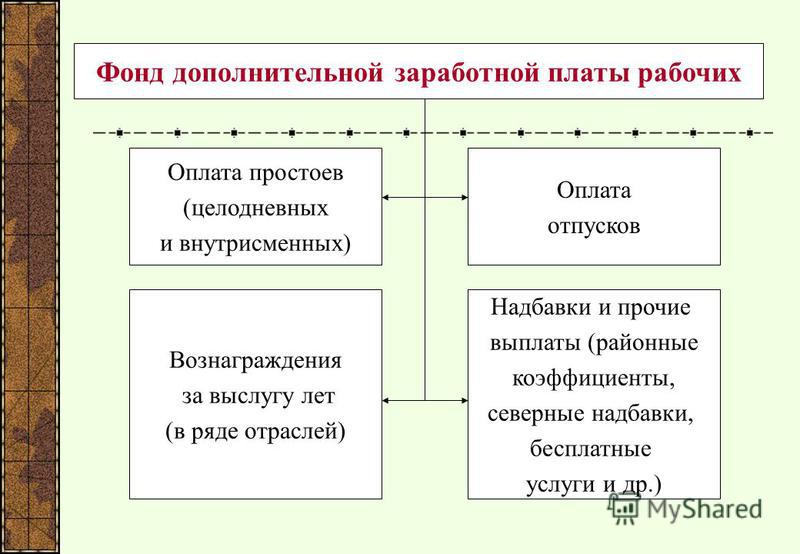

Зарплата сотрудников в статьях калькуляции затрат предприятия бывает основной и дополнительной. Обе составляющие учитываются при расчете себестоимости товаров, работ или услуг. Под дополнительной заработной платой в данном случае подразумевается оплата того времени, когда сотрудники отсутствовали на рабочем месте по уважительной причине, установленной трудовым договором либо обстоятельствами.

- оплату ежегодных, дополнительных и социальных отпусков, а также компенсацию за неиспользованный отпуск;

- за время, когда сотрудник был на выполнении государственных или общественно важных дел;

- оплату льготных часов работников, которым еще нет 18 лет;

- перерывы для кормящих матерей;

- за время, проведенное на обязательных медицинских обследованиях или осмотрах, тренингах или семинарах, в командировках;

- оплату за аренду жилья для отдельных сотрудников, коммунальные услуги корпоративных помещений.

Существует такое понятие, как норматив дополнительной заработной платы, который рассчитывается на основании данных прошлого года. Чтобы его рассчитать, необходимо общую сумму дополнительной заработной платы отчетного периода разделить на общую сумму основной заработной платы того же периода. Полученное значение умножается на 100, тем самым приводя норматив в процентный вид. Если предприятие новое и не имеет базисных значений для расчета, посчитать значение норматива можно по плановым показателям.

Калькуляция себестоимости отдельной единицы товара или услуги проводится с учетом рассчитанной на будущий период дополнительной заработной платы. Для ее получения необходимо плановый показатель основной заработной платы, приходящейся на единицу товара или услуги, умножить на посчитанный норматив дополнительной заработной платы.

Если предприятие не имеет базисных значений для расчета норматива дополнительной ЗП – посчитать значение можно по плановым показателям.

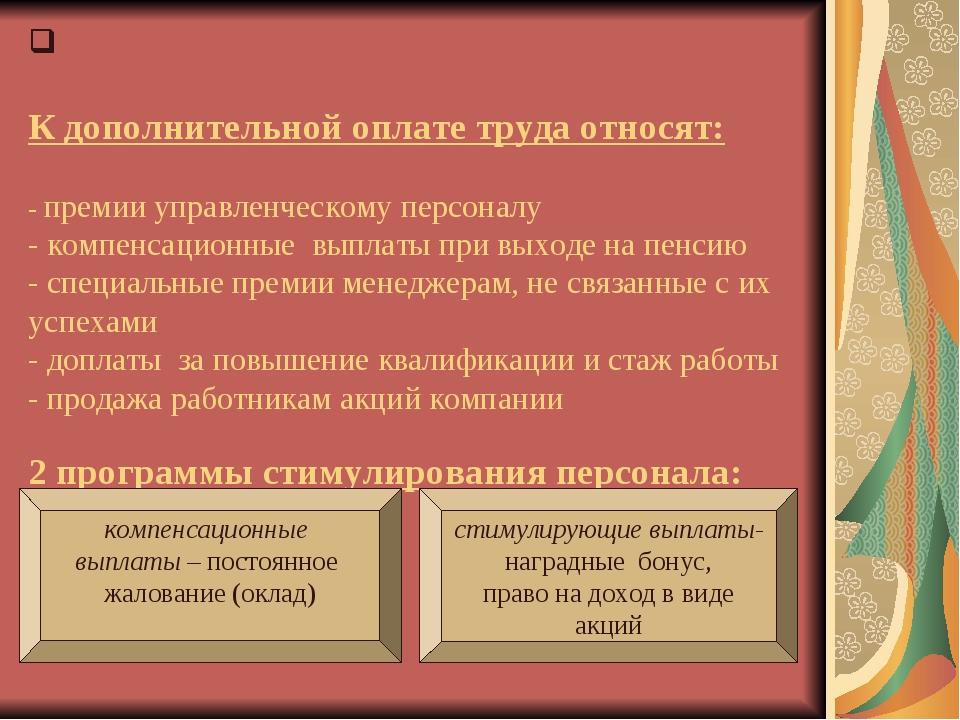

Есть ряд выплат, которые включаются в дополнительную часть ФЗП, но не входят в себестоимость продукции. Такие выплаты являются инициативой самого работодателя, осуществляются за счет прибыли и прописываются в коллективном договоре. К ним относятся надбавки к пенсиям, ссуды и займы для сотрудников, компенсация питания.

Такие выплаты являются инициативой самого работодателя, осуществляются за счет прибыли и прописываются в коллективном договоре. К ним относятся надбавки к пенсиям, ссуды и займы для сотрудников, компенсация питания.

Дополнительная заработная плата имеет двоякое значение. С одной стороны, это платежи сотрудникам за особые условия труда или переработки, а с другой, часть себестоимости товаров. Ее необходимо правильно рассчитывать для проведения грамотной ценовой политики предприятия, чтобы в дальнейшем можно было повысить экономические показатели деятельности и оптимизировать бизнес.

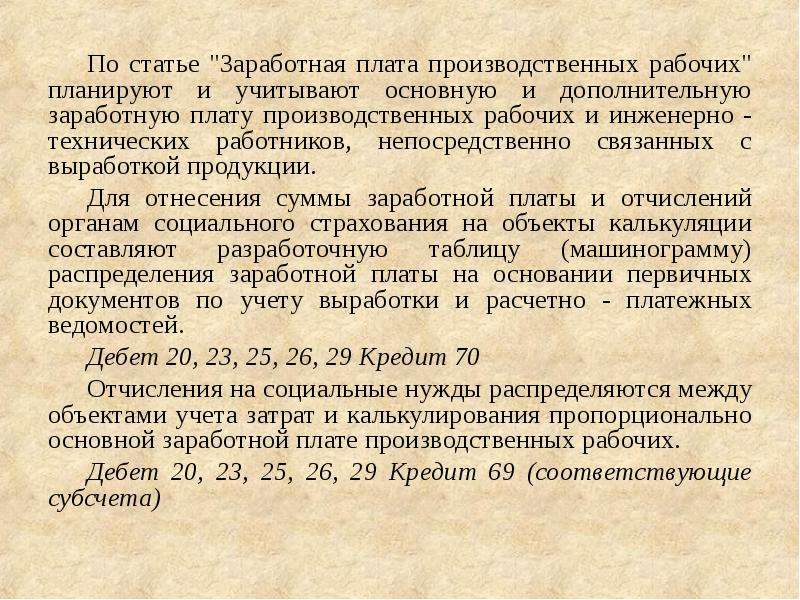

Дополнительная заработная плата — производственная рабочая

Дополнительная заработная плата — производственная рабочая

Cтраница 1

Дополнительная заработная плата производственных рабочих включает выплаты, предусмотренные законодательством о труде и положением об оплате труда, принятым на предприятии, за недоработанное на производстве ( неявочное) время: оплата очередных и дополнительных отпусков, оплата времени, связанного с выполнением государственных обязанностей, оплата учебных отпусков, а также выплаты вознаграждений за выслугу лет ( стаж работы) и другие выплаты, предусмотренные законодательством.

Дополнительная заработная плата производственных рабочих определяется в процентах от основной и устанавливается дипломником по месту прохождения практики. [3]

Дополнительная заработная плата производственных рабочих распределяется между отдельными видами изделий пропорционально основной их зарплате. [4]

Дополнительная заработная плата производственных рабочих распределяется пропорционально основной заработной плате. Отчисления на социальное страхование включаются в себестоимость продукции по установленной норме в процентах к сумме основной и дополнительной заработной платы. [5]

[5]

Дополнительная заработная плата производственных рабочих может ориентировочно приниматься в размере аДОп7 5 -: — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере ас. [6]

Дополнительная заработная плата производственных рабочих может ориентировочно приниматься в размере фдоп 7 5 — 10 % от основной зарплаты, а отчисления на социальное страхование — в размере фотч 6 6 % от суммы заработной платы. [7]

Дополнительная заработная плата производственных рабочих формируется, из сумм, резервируемых для оплаты очередных отпусков производственных рабочих, оплаты льготных часов кормящих матерей и подростков, оплаты по среднему заработку за время выполнения государственных и общественных обязанностей, за нахождение на военных сборах и других видов оплаты за время отсутствия на работе. [8]

[8]

Дополнительная заработная плата производственных рабочих и отчисления на социальное страхование, расходы на охрану труда и технику безопасности, расходы по жилищно-коммунальным услугам и износ малоценных и быстроизнашивающихся инструмента и инвентаря распределяются между строительными работами, работами по монтажу металлоконструкций, работами по монтажу оборудования, подсобными и вспомогательными производствами пропорционально основной заработной плате рабочих этих производств. Все остальные накладные расходы относятся только на строительно-монтажные работы и распределяются между ними пропорционально основной заработной плате рабочих; накладные расходы подсобных производств, не выделенных на отдельный баланс, но территориально обособленных от строительства ( карьеров, лесозаготовок и других), относятся на эти производства по прямому признаку. [9]

Дополнительную заработную плату производственных рабочих и отчисления на социальные нужды с заработной платы производственных рабочих распределяют между видами продукции пропорционально основной заработной плате производственных рабочих. [10]

[10]

Дополнительную заработную плату производственных рабочих и отчисления на социальные нужды с заработной платы производственных рабочих распределяют между видами продукции пропорционально основной заработной плате производственных рабочих. [12]

Аналогично дополнительной заработной плате производственных рабочих между отдельными объектами калькулирования распределяют и отчисления на социальное страхование. [13]

Статья Дополнительная заработная плата производственных рабочих учитывает выплаты, предусмотренные законодательством о труде или коллективными договорами за непроработанное время: оплату очередных и дополнительных отпусков, компенсацию за неиспользованный отпуск, оплату льготных часов подростков, оплату времени, связанного с выполнением государственных и общественных обязанностей, выплату вознаграждений за выслугу лет.

К дополнительной заработной плате производственных рабочих относятся выплаты, рассмотренные в гл. [15]

Страницы: 1 2 3 4

Понятие и методика планирования основной и дополнительной заработной платы.

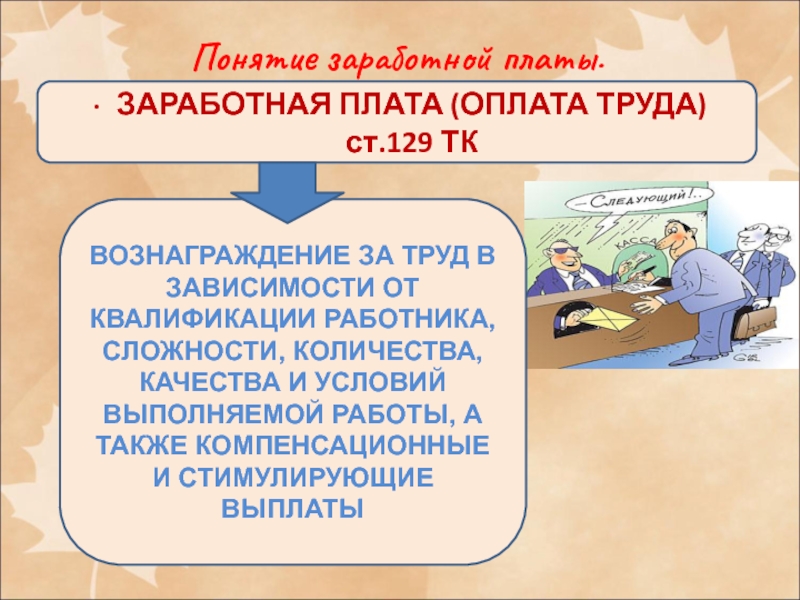

Заработная плата – совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов.

Планирование заработной платы должно обеспечить:

. рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

. повышение материального благосостояния трудящихся.

повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

. производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

. состав и уровень квалификации работников, необходимых для выполнения программы;

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

. действующая тарифная система;

. применяемые формы и системы оплаты труда;

. нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

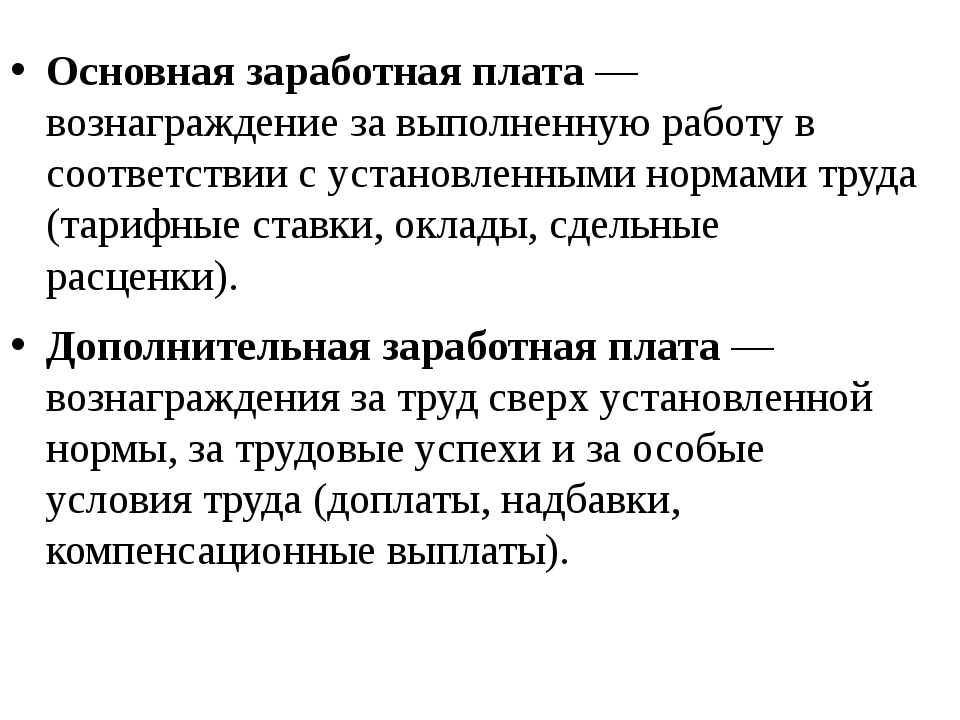

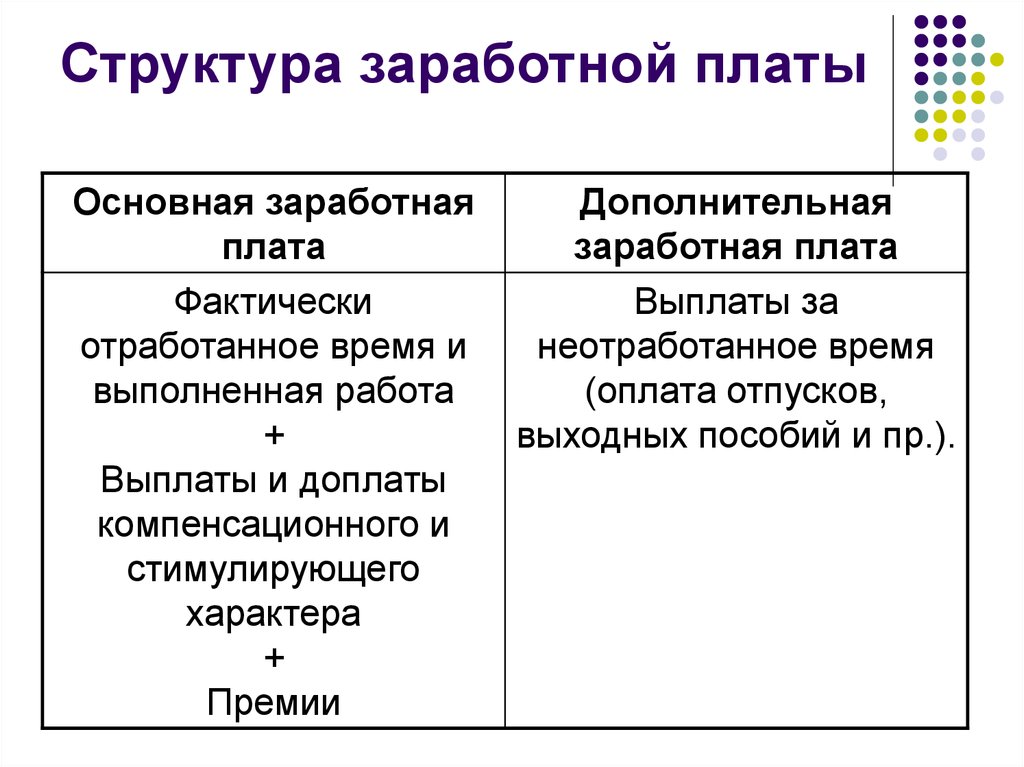

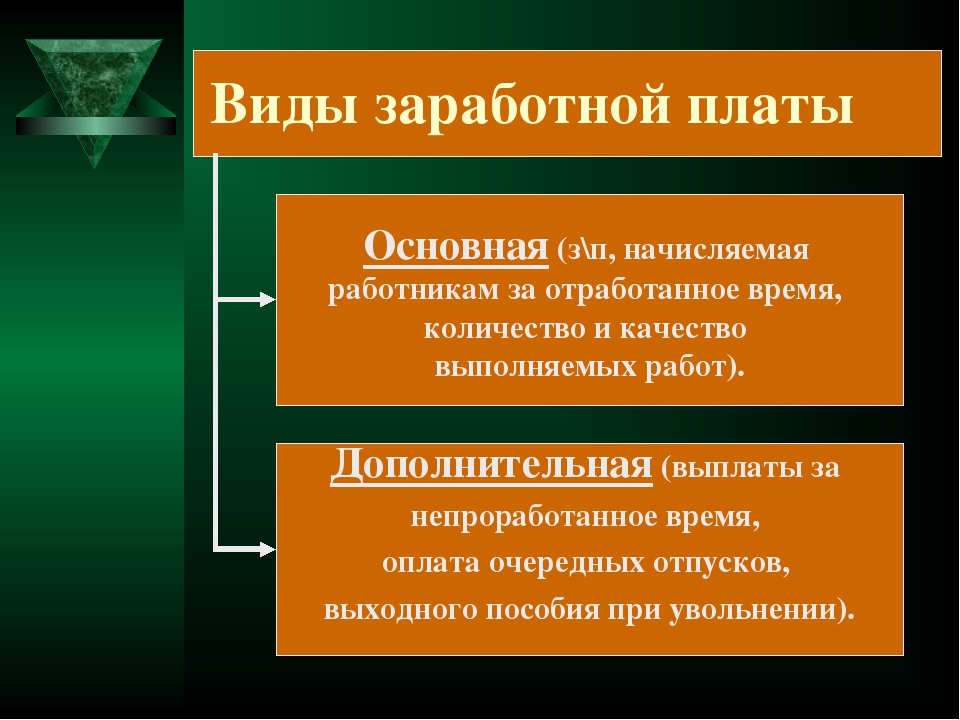

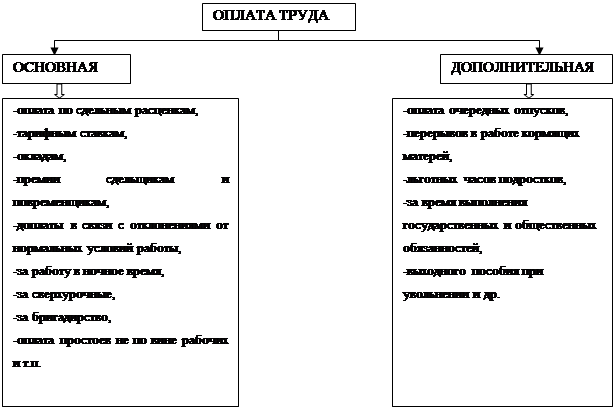

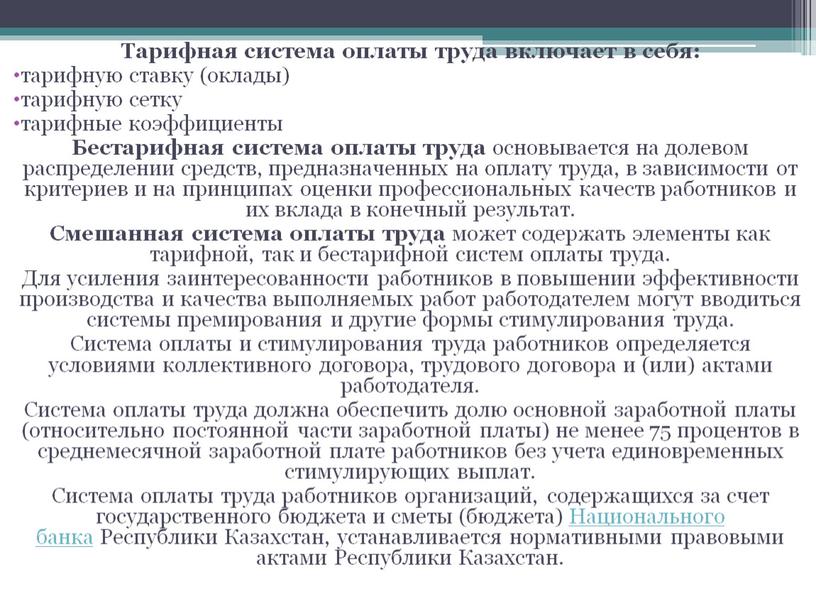

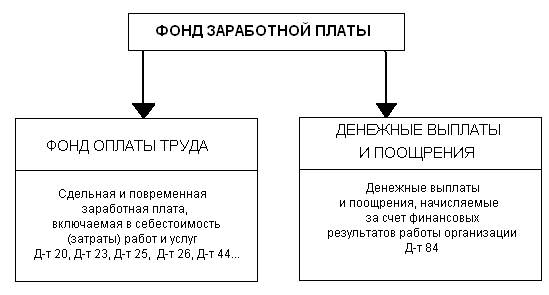

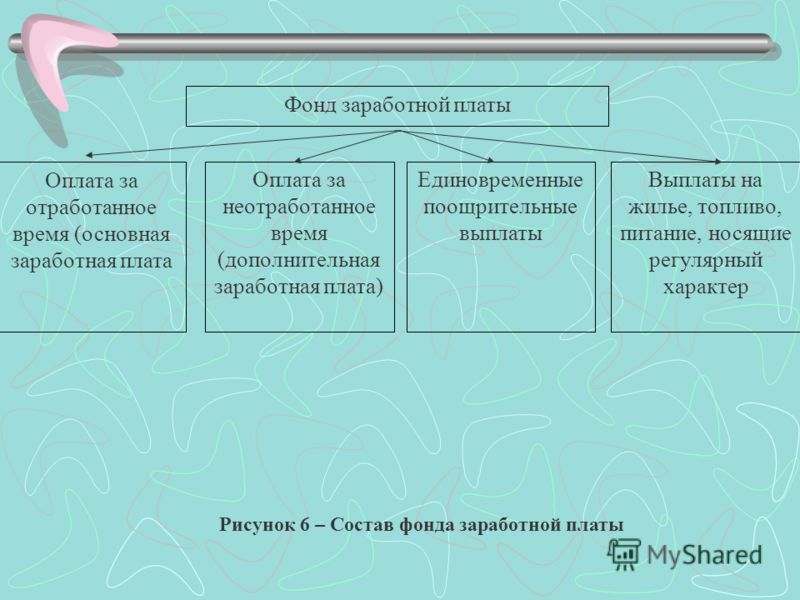

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимостьДополнительная заработная плата (Дипломная работа)

В данной дипломной работе

рассматривается одна из основных тем

бухгалтерского учета «Учет расчетов с

рабочими и служащими по дополнительной

заработной плате». Ведь дополнительная

заработная плата является неотемлимой

частью основной заработной платой.

Ведь дополнительная

заработная плата является неотемлимой

частью основной заработной платой.

Работники организации за свой труд получают заработную плату. Обычно заработная плата выплачивается в денежной форме (при выполнении ряда условий часть заработной плате может выдаваться и в не денежной форме).

Задолженность по заработной плате перед персоналом организации классифицируется как текущая и отражается по кредиту счету 70 «Расчеты с персоналом по оплате труда».

Оплату труда ТК РФ определяет

как систему отношений, связанных с

обеспечением условия и осуществления

работодателем выплат работникам за их

труд в соотношении с законами и иными

нормативными правовыми актами,

коллективными договорами, соглашениями,

локальными нормативными актами и

трудовыми договорами (ст. 129 ТК РФ).

Различные системы премирования,

стимулирующих доплат и надбавок

устанавливаются коллективным договором

или работодателем с учетом мнения

работников (ст. 144 ТК РФ).

144 ТК РФ).

Заработная плата-выплата, носящая ярко выраженный индивидуальный характер.

Главной особенностью заработной платы, с точки зрения бухгалтера, является то, что в каждом отдельном случае требуются свои расчеты, возникают особые обстоятельства, которые следует учесть, существует множество схожих, на 1-й взгляд, а на самом деле различных ситуаций.

И следят за действиями бухгалтера,

занимающегося вопросами заработной

платы со всех сторон. С одной стороны —

работник, который заинтересован в том,

чтобы ему сполна выплатили все, что

положено. Иногда при этом работники

рассчитывают на большее, чем следует,

а не получив ожидаемого, виновным считают

бухгалтера. С другой стороны — работодатель,

заинтересованный в «экономном»

расходовании своих средств. Порой на

практике возникают ситуации, когда

бухгалтерам приходится выполнять даже

не вполне соответствующие законодательству

требования руководителя. С третьей

стороны, действия бухгалтера контролируют

налоговые органы, поскольку с начислением

и выплатой заработной платы увязаны и

налоговые платежи, и уплата страховых

пенсионных взносов, и др. С 4-ой стороны

– инспекция труда, которая следит за

соблюдением организацией требований

законодательства о труде в целом и прав

каждого отдельного работника.

С 4-ой стороны

– инспекция труда, которая следит за

соблюдением организацией требований

законодательства о труде в целом и прав

каждого отдельного работника.

Целью дипломной работы является изучение сущности заработной платы.

Главные задачи:

— определение сущности и функций заработной платы;

— ознакомление с механизмом тарификации труда;

— анализ действующих форм и систем заработной платы;

Содержание

Введение

1. Учет расчетов с рабочими и служащими по дополнительной заработной плате

1.1. Заключение трудового договора

1.2. Система оплаты труда в Российской Федерации

1.3. Исчисление отпускных

1.4. Выплата премий и материальной помощи

1.5. Пособие по временной нетрудоспособности

1. 6. Удержания из заработной платы

рабочих и служащих

6. Удержания из заработной платы

рабочих и служащих

2. Начисления на заработную плату

2.1. Налогоплательщики Единого социального налога

2.2. Объект налогообложения

2.3. Льготы по Единому социальному налогу

2.4. Порядок исчисления Единого социального налога

Заключение

Список использованной литературы

Введение

В данной дипломной работе рассматривается одна из основных тем бухгалтерского учета «Учет расчетов с рабочими и служащими по дополнительной заработной плате». Ведь дополнительная заработная плата является неотемлимой частью основной заработной платой.

Работники организации за свой

труд получают заработную плату. Обычно

заработная плата выплачивается в

денежной форме (при выполнении ряда

условий часть заработной плате может

выдаваться и в не денежной форме).

Задолженность по заработной плате перед персоналом организации классифицируется как текущая и отражается по кредиту счету 70 «Расчеты с персоналом по оплате труда».

Оплату труда ТК РФ определяет как систему отношений, связанных с обеспечением условия и осуществления работодателем выплат работникам за их труд в соотношении с законами и иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст. 129 ТК РФ). Различные системы премирования, стимулирующих доплат и надбавок устанавливаются коллективным договором или работодателем с учетом мнения работников (ст.144 ТК РФ).

Заработная плата-выплата, носящая ярко выраженный индивидуальный характер.

Главной особенностью заработной

платы, с точки зрения бухгалтера, является

то, что в каждом отдельном случае

требуются свои расчеты, возникают особые

обстоятельства, которые следует учесть,

существует множество схожих, на 1-й

взгляд, а на самом деле различных

ситуаций.

И следят за действиями бухгалтера, занимающегося вопросами заработной платы со всех сторон. С одной стороны — работник, который заинтересован в том, чтобы ему сполна выплатили все, что положено. Иногда при этом работники рассчитывают на большее, чем следует, а не получив ожидаемого, виновным считают бухгалтера. С другой стороны — работодатель, заинтересованный в «экономном» расходовании своих средств. Порой на практике возникают ситуации, когда бухгалтерам приходится выполнять даже не вполне соответствующие законодательству требования руководителя. С третьей стороны, действия бухгалтера контролируют налоговые органы, поскольку с начислением и выплатой заработной платы увязаны и налоговые платежи, и уплата страховых пенсионных взносов, и др. С 4-ой стороны – инспекция труда, которая следит за соблюдением организацией требований законодательства о труде в целом и прав каждого отдельного работника.

Целью дипломной работы является

изучение сущности заработной платы.

Главные задачи:

— определение сущности и функций заработной платы;

— ознакомление с механизмом тарификации труда;

— анализ действующих форм и систем заработной платы;

Фонд дополнительной заработной платы ( п. 2.2 Инструкции № 5) | ||||||||||

2.2.1 | Надбавки и доплаты к тарифным ставкам (окладам, должностным окладам) в размерах, предусмотренных действующим законодательством, за: | |||||||||

— совмещение профессий (должностей) |

| + | + | +1 | + | + (101) | + | + | + | |

— расширение зоны обслуживания или увеличение объема работ | + |

| + | +1 | + | + (101) | + | + | + | |

— выполнение обязанностей временно отсутствующего работника | + | + |

| +1 | + | + (101) | + | + | + | |

— работу в тяжелых и вредных и особо тяжелых и особо вредных условиях труда | + | + | + |

| + | + (101) | + | + | + | |

— интенсивность труда | + | + | + | + | + |

(101) | + | + | + | |

— работу в ночное время | + | + | + | +1 | + | + (101) |

| + | + | |

— руководство бригадой | + | + | + | +1 | + | + (101) | + | + |

| |

— высокое профессиональное мастерство | + | + | + | + | + | + (101) | + | + | + | |

| + | + | + | + | + | + (101) | + | + | + | |

— высокие достижения в труде, в том числе государственным служащим |

| + | + | + | + | + (101) | + | + | + | |

— выполнение особо важной работы на определенный срок | + |

| +/-2 | +1 | + | + (101) | + | + | + | |

— знание и использование в работе иностранного языка | + | + |

| + | + | + (101) | + | + | + | |

— допуск к государственной тайне | + | + | + |

| + | + (101) | + | + | + | |

— дипломатические ранги, персональные звания служебных лиц, ранги государственных служащих, квалификационные классы судей | + | + | + |

| + | + (101) | + | + | + | |

— ученую степень | + | + | + | + | + |

(101) | + | + | + | |

— нормативное время передвижения в шахте (руднике) от ствола к месту работы и обратно работникам, постоянно занятым на подземных работах | + | + | + | +1 | + |

(101) | + | + | + | |

— работу на территориях радиоактивного загрязнения | + | + | + | +1 | + | +

| + | + | + | |

— другие надбавки и доплаты, предусмотренные действующим законодательством, включая доплату до размера минимальной заработной платы | + | +/-2 | +/-2 | +1 | + |

(101) | + | + | + | |

1 Индексируется, если не носит разовый характер. 2 Если такая выплата носит разовый характер и осуществляется за поручение, которое не входит в обязанности работника, то она не учитывается при расчете средней зарплаты ( п.п. «а» п. 4 Порядка № 100). | ||||||||||

2.2.2 |

| + | +1 | +1, 2 | + | + | + (101) | + | + | + |

2 Премии, которые выплачивают за квартал и более длительный промежуток времени, при исчислении средней заработной платы за последние два календарных месяца включают в заработок в части, соответствующей количеству месяцев в расчетном периоде. В случае если число рабочих дней в расчетном периоде отработано не полностью, премии, вознаграждения и другие поощрительные выплаты во время исчисления средней заработной платы за последние два календарных месяца учитывают пропорционально времени, отработанному в расчетном периоде. | ||||||||||

2.2.3 |

| + | +1 | +1 | +1 | + | + (101) | + | + | + |

| ||||||||||

2.2.4 | Оплата работы в сверхурочное время и в праздничные и нерабочие дни, в размерах и по расценкам, установленным действующим законодательством* | + | +1 | +1 | +2 | + | +

| + | + | + |

*См. спецвыпуск «Оплата труда» // «Налоги и бухгалтерский учет», 2016, № 50. | ||||||||||

1 Включают в расчет, если выплата не носит разового характера. 2 Подлежит индексации, если не носит разового характера, а ее выплата обусловлена режимом работы предприятия. | ||||||||||

2.2.7 |

| + | + | + | — | + | + (101) | + | + | + |

* Подробно о правилах проведения индексации читайте в «Налоги и бухгалтерский учет», 2016, № 22. | ||||||||||

2.2.8 | Суммы компенсации работникам потери части заработной платы в связи с нарушением сроков ее выплаты* | + | — | — | — | — | + (101) | + | + |

|

* О начислении компенсации см. «Налоги и бухгалтерский учет», 2016, № 22. | ||||||||||

2.2.9 | Стоимость безвозмездно предоставленных отдельным категориям работников в соответствии с законодательством (суммы средств на возмещение оплаты): | |||||||||

— угля в пределах норм | — | — | — | — |

| —1 (144) | — | — 1 | — 2 | |

— жилья, коммунальных услуг, услуг связи в пределах норм | + | — | — | — | — |

(127/101) | -/+ | — | +4 | |

1 Не облагают НДФЛ и ВС стоимость угля и угольных или торфяных брикетов, безвозмездно предоставленных в объемах и по перечню профессий, установленных постановлением КМУ от 17.03.2011 г. № 303, в том числе компенсации стоимости такого угля и угольных или торфяных брикетов отдельным категориям граждан, перечисленных в п.п. 165.1.20 НКУ. 2 Не взимают ЕСВ на основании п. 1 раздела II Порядка № 1170. 3 Если предоставление работникам жилья, общежитий и других объектов материального и нематериального имущества обусловлено выполнением плательщиком налога трудовой функции в соответствии с трудовым договором (контрактом) или предусмотрено нормами коллективного договора либо производится в соответствии с законом в установленных ими пределах и такое имущество принадлежит работодателю на праве собственности либо закреплено за ним на праве хозяйственного ведения или оперативного управления, его стоимость не будет облагаться НДФЛ на основании п. 4 Поскольку эти выплаты входят в ФОТ и не упомянуты в Перечне № 1170, с них необходимо взимать ЕСВ. | ||||||||||

2.2.10 | Расходы, связанные с предоставлением бесплатного проезда работникам железнодорожного транспорта |

| — | — | — | — | —1 (127) | — | +2 | +2 |

1 По нашему мнению, указанные выплаты не должны облагаться НДФЛ на основании п.п. «а» п.п. 164.2.17 НКУ. Тогда в форме № 1ДФ их следует отразить с признаком дохода «127». 2 С этих выплат взимают ЕСВ, поскольку они включены в ФОТ и не упомянуты в Перечне № 1170. | ||||||||||

2.2.11 | Стоимость бесплатно предоставленной работникам форменной одежды, обмундирования, которые могут использоваться вне рабочего места и остаются в личном постоянном пользовании, или сумма скидки в случае продажи форменной одежды по сниженным ценам | + | — | — |

| — | +1 (101) | + | + | + |

1 Если возможность осуществления таких выплат предусмотрена в коллективном (индивидуальном трудовом) договоре в разделе «Оплата труда», то стоимость такой одежды, увеличенную на «натуральный» коэффициент, на наш взгляд, следует включать в состав дополнительной заработной платы и отражать в форме № 1ДФ с признаком дохода «101». При ставке налога 18 % величина коэффициента составляет 1,219512. | ||||||||||

2.2.12 | Оплата за неотработанное время: | |||||||||

— оплата, а также суммы денежных компенсаций в случае неиспользования ежегодных (основного и дополнительных) отпусков и дополнительных отпусков работникам, имеющим детей, в размерах, предусмотренных законодательством* | + | +/-1 | — | —2 | + |

(101) | + | + | +/-3 | |

* Порядку предоставления отпусков, а также расчету и начислению отпускных посвящен тематический номер «Отпуск» // «Налоги и бухгалтерский учет», 2016, № 34. О резерве отпусков вы можете прочесть в «Налоги и бухгалтерский учет», 2015, № 33, с. 122; № 102 с. 14; № 104, с. 10; 2016, № 11, с. 38. | ||||||||||

— оплата дополнительных отпусков (сверх продолжительности, предусмотренной законодательством), предоставленных в соответствии с коллективным договором |

| + | — | — 2 | + | + (101) | + | + | + | |

— оплата дополнительных отпусков в связи с обучением и творческих отпусков | + |

| — | — 2 | + | + (101) | + | + | + | |

— оплата дополнительных отпусков, которые предоставляются в соответствии с Законом Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы» от 28.02.91 г. № 796-ХII |

| + | — | — 2 | + | + (101) | + | + | + | |

— суммы заработной платы, которые сохраняются по основному месту работы работников, за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров |

| + | — | — 2 | + | + (101) | + | + | + | |

— суммы, начисленные лицам, которые проходят обучение (подготовку) для работы на только что введенных в действие предприятиях за счет средств, предусмотренных в общих сметах строительства |

| + | — | — 2 | + | + (101) | + | + | + | |

— оплата специального перерыва в работе в случаях, предусмотренных законодательством | + |

| -/+ | — 2/+ | + | + (101) | + | + | + | |

— оплата работникам, которые привлекаются к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время | +/-4 |

| — | — 2 | + | + (101) | + | + | + | |

— оплата работникам-донорам дней обследования, сдачи крови и отдыха, которые предоставляются после каждого дня сдачи крови, или дней, присоединенных по желанию работника к ежегодному отпуску |

| + | — | — 2 | + | + (101) | + | + | + | |

— оплата, которая сохраняется за работником, подлежащим медицинскому осмотру, по основному месту работы за время пребывания в медицинском заведении на обследовании |

| + | — | —2 | + | + (101) | + | + | + | |

— оплата простоев не по вине работника | + |

| — | +/-2 | + | + (101) | + | + | + | |

1 Компенсацию за неиспользованный отпуск не включают в расчет средней заработной платы для исчисления суммы отпускных. Основание — п.п. «б» п. 4 Порядка № 100.

3 Не взимают ЕСВ с суммы компенсации за неиспользованные дни отпусков, начисленные уже уволенному работнику (т. е. такому, который в месяце ее начисления уже не состоит в трудовых отношениях с работодателем) (см. абзац второй ч. 2 ст. 7 Закона № 2464). 4 Средний заработок, начисленный за период мобилизации, с которого не уплачивался ЕСВ, не включают в расчет больничных и декретных. 5 Время, в течение которого работник не работал и за ним не сохранялся заработок или сохранялся частично, исключаете из расчетного периода на основании п. 2 Порядка № 100. При простое не по вине работника за ним сохраняется заработок частично (не ниже 2/3 тарифной ставки), поэтому дни простоя и заработок за эти дни не учитываются при расчете средней зарплаты (см. | ||||||||||

9541227″>+

9541227″>+ 95423472″>+

95423472″>+ 95424656″>+

95424656″>+ 95435881″>+

95435881″>+ 95447110″>+

95447110″>+ 95448458″>+

95448458″>+ 95459747″>+

95459747″>+ 954611037″>— классность водителям (машинистам) транспортных средств

954611037″>— классность водителям (машинистам) транспортных средств 954712232″>+

954712232″>+ 954713462″>+/-2

954713462″>+/-2 9548146100″>+

9548146100″>+ 954915858″>+

954915858″>+ 954916956″>+

954916956″>+ 95518217″>+

95518217″>+ 955119389″>+

955119389″>+ 955220625″>(101)

955220625″>(101) 955221664″>+

955221664″>+ 955322411″>Премии и вознаграждения, имеющие систематический характер, независимо от источников финансирования (кроме сумм, указанных в п.п. 2.3.2 Инструкции № 5)

955322411″>Премии и вознаграждения, имеющие систематический характер, независимо от источников финансирования (кроме сумм, указанных в п.п. 2.3.2 Инструкции № 5) 955323571″>1 В расчет средней зарплаты по Порядку № 100 премии включают в заработок того месяца, в котором они начислены.

955323571″>1 В расчет средней зарплаты по Порядку № 100 премии включают в заработок того месяца, в котором они начислены. 955423824″>Процентные или комиссионные вознаграждения, выплаченные дополнительно к тарифной ставке (окладу, должностному окладу)

955423824″>Процентные или комиссионные вознаграждения, выплаченные дополнительно к тарифной ставке (окладу, должностному окладу) 955424943″>1 Включают в расчет и индексируют при условии, что такие выплаты не носят разового характера.

955424943″>1 Включают в расчет и индексируют при условии, что такие выплаты не носят разового характера. 955525872″>(101)

955525872″>(101) 955526614″>Суммы выплат, связанных с индексацией заработной платы работников*

955526614″>Суммы выплат, связанных с индексацией заработной платы работников*

955728957″>+

955728957″>+ 955729864″>-

955729864″>- 955831032″>-/+3

955831032″>-/+3 п. «а» п.п. 164.2.17 НКУ (в форме № 1ДФ признак дохода — «127»). Но если, например, работодатель арендует квартиру для своего работника и уплачивает арендную плату либо компенсирует ему стоимость арендной платы, то сумма арендной платы для работника является налогооблагаемым доходом. Для того, чтобы этот доход отнести к зарплате в понимании НКУ, следует предусмотреть возможность его выплаты в коллективном (трудовом) договоре в разделе «Оплата труда». Если этого не сделать, налоговики при проверке могут посчитать такой доход дополнительным благом (признак дохода — «126»).

п. «а» п.п. 164.2.17 НКУ (в форме № 1ДФ признак дохода — «127»). Но если, например, работодатель арендует квартиру для своего работника и уплачивает арендную плату либо компенсирует ему стоимость арендной платы, то сумма арендной платы для работника является налогооблагаемым доходом. Для того, чтобы этот доход отнести к зарплате в понимании НКУ, следует предусмотреть возможность его выплаты в коллективном (трудовом) договоре в разделе «Оплата труда». Если этого не сделать, налоговики при проверке могут посчитать такой доход дополнительным благом (признак дохода — «126»). 955932164″>+

955932164″>+ Но есть вероятность того, что налоговики могут признать такую выплату дополнительным благом и потребовать уплаты НДФЛ. Учтите это.

Но есть вероятность того, что налоговики могут признать такую выплату дополнительным благом и потребовать уплаты НДФЛ. Учтите это. 956338100″>-

956338100″>-

956135450″>+

956135450″>+ 956236199″>+

956236199″>+ 956337394″>+

956337394″>+ 956338365″>+

956338365″>+ 956439597″>+

956439597″>+ 956540666″>+

956540666″>+ 956541821″>+

956541821″>+ 956642940″>+

956642940″>+ 956744045″>+

956744045″>+ 956845156″>+

956845156″>+ 95684631″>+/-5

95684631″>+/-5 956947364″>2 Выплаты, которые рассчитываются исходя из средней заработной платы, индексации не подлежат.

956947364″>2 Выплаты, которые рассчитываются исходя из средней заработной платы, индексации не подлежат. письма Минтруда от 20.12.2007 г. № 929/13/84-07, от 24.04.2009 г. № 247/13/8409). Если же заработок за время простоя сохранялся за работником полностью, то такие выплаты учитываются в расчете средней зарплаты для отпускных.

письма Минтруда от 20.12.2007 г. № 929/13/84-07, от 24.04.2009 г. № 247/13/8409). Если же заработок за время простоя сохранялся за работником полностью, то такие выплаты учитываются в расчете средней зарплаты для отпускных.Расчет себестоимости продукции (стр. 2 из 4)

3-4) Расход топлива и энергии на технологические цели.

SТ-Э = å Р(Т-Э)р* Ц(Т-Э)р , где

SТ-Э – расходы на топливо и энергию, m – число видов покупного топлива и энергии, используемых в технологическом процессе изготовления продукции, Р(Т-Э)р – расход топлива и энергии р-го вида в натуральных показателях на изготовление данной продукции, Ц (Т-Э) р – цена единицы топлива или энергии р-го вида.

Пункты 1-4 отражают прямые материальные затраты на производство данной продукции. Их относят к основным расходам, т.е. непосредственно связанным с технологическим процессом изготовления продукции.

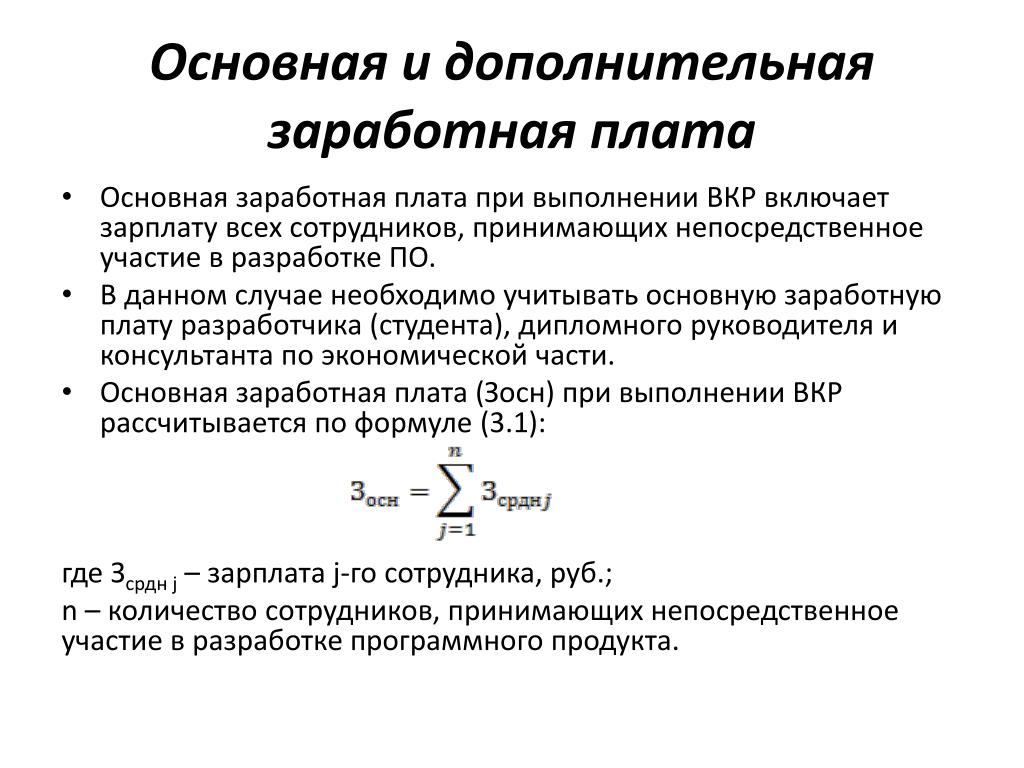

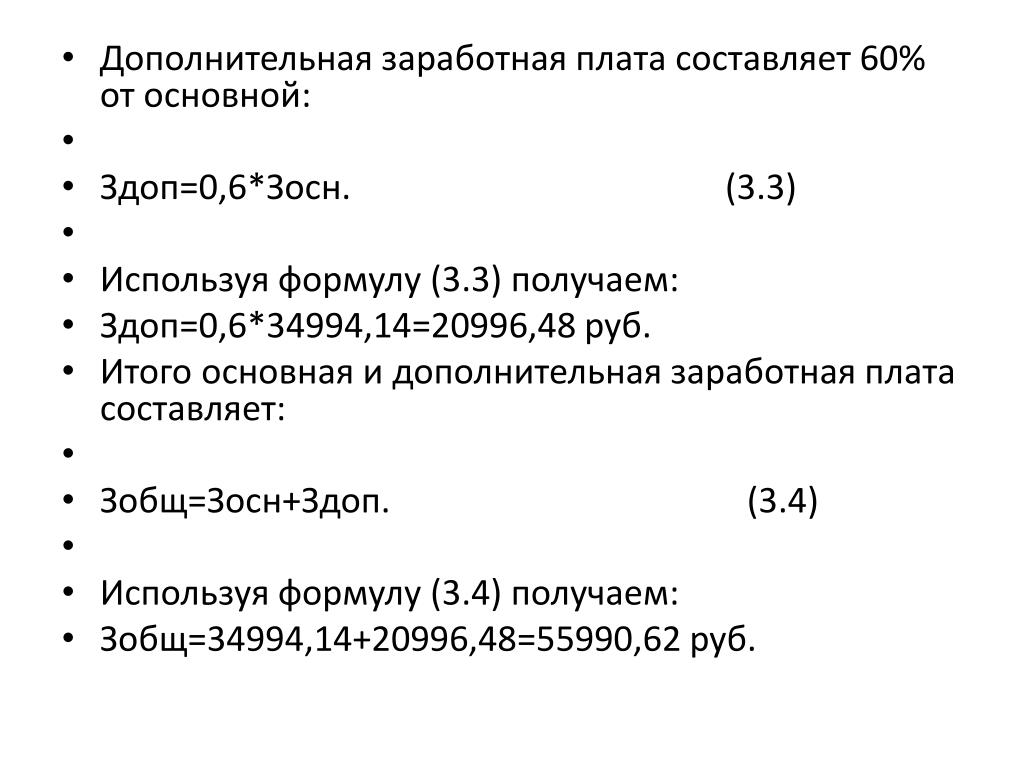

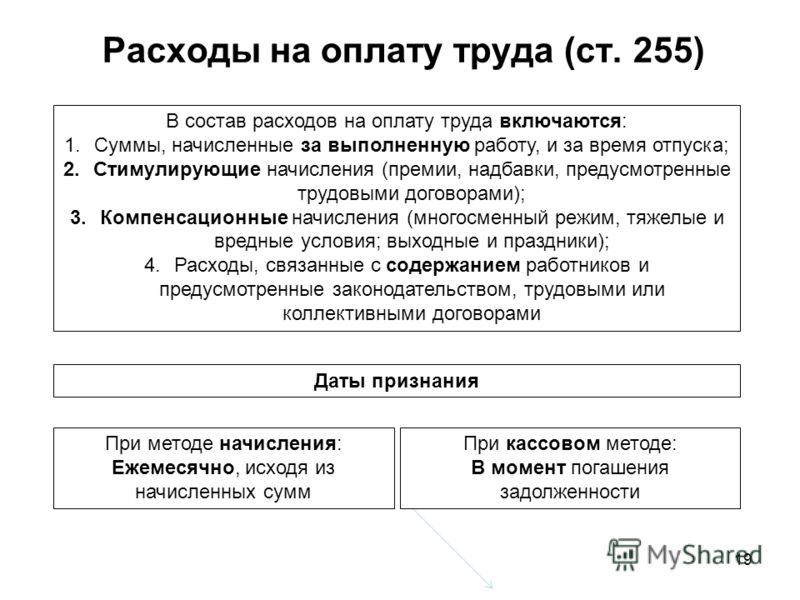

5) Основная заработная плата основных производственных рабочих

Основные рабочие – те, кто выполняет операции технологического процесса изготовления продукции. Вспомогательные рабочие – те, которые обслуживают технологический процесс. Основная заработная плата – оплата за произведенную работу. Дополнительная заработная плата – различные доплаты к основной заработной плате. Здесь отражается основная заработная плата основных рабочих, изготавливающих данную продукцию, в расчете на данную продукцию. Для ее определения необходимо знать операции технологического процесса изготовления продукции и оплату работника по каждой операции. Если на предприятии действует тарифная система, то Зосн = åt * Тарст i , где

n – число операций технологического процесса изготовления данной продукции, Тарст i – тарифная ставка работников, разряд которых соответствует разряду i-ой операции.

6) Дополнительная заработная плата основных производственных рабочих.

Здесь учитывается вся дополнительная заработная плата, которую получат основные рабочие, изготавливающие данную продукцию, в расчете на данную продукцию. Заработная плата включает все доплаты и надбавки, получаемые работником, и все премии, идущие через себестоимость. Прямой расчет этих выплат на конкретную продукцию не делается. Здесь применяется косвенный метод их расчета и отнесения на изготавливаемую продукцию.

Здоп = Ндоп* Зосн *1/ 100% и Ндоп = ФДЗП / ФОЗП * 100% , где

Ндоп – процент дополнительной заработной платы основных рабочих, являющийся расчетным показателем. Считается как отношение фонда дополнительной заработной платы основных рабочих цеха (всех) за определенный период к фонду основной заработной платы основных рабочих цеха за тот же период. Показывает, сколько в среднем в данном цехе выплат, относимых к дополнительной заработной плате, приходится на 1 рубль основной заработной платы основных рабочих. Зная, сколько основной заработной платы основных рабочих приходится на данную продукцию, и определяем по формуле (6) дополнительную заработную плату основных рабочих в расчете на данную продукцию.

Зная, сколько основной заработной платы основных рабочих приходится на данную продукцию, и определяем по формуле (6) дополнительную заработную плату основных рабочих в расчете на данную продукцию.

7) Отчисления на социальные нужды заработной платы основных рабочих

Sосн = Носн*( Зосн + Здоп ) *1/ 100% , где

Носн – централизованно установленный процент отчислений, поступающих в социальные внебюджетные фонды. С 2001г это единый социальный налог, ставка которого зависит от дохода работника. Ставка 35.6% .Отчисления на социальные нужды идут в пенсионный фонд РФ, в фонд социального страхования, в фонд обязательного медицинского страхования РФ.

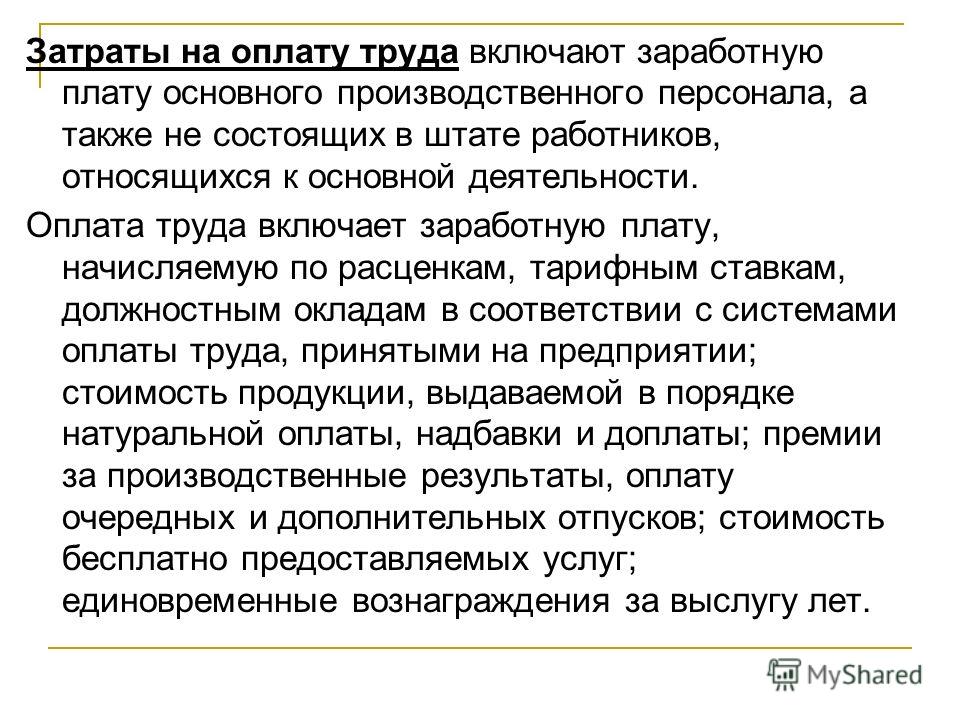

Статьи 5,6,7 отражают расходы на оплату труда (основную, дополнительную) с начислениями (т.е. отчисления во внебюджетные фонды основных работников на данную продукцию).

8) Расходы на содержание и эксплуатацию оборудования

В отличие от предыдущих статей, содержащих однородные виды затрат, это комплексная статья расходов, включающая разнообразные затраты, связанные с содержанием и эксплуатацией цехового оборудования, в том числе:

а) амортизационные отчисления от его стоимости и затраты на его ремонт (стоимость запчастей, заработная плата с начислениями ремонтных рабочих, оплата услуг ремонтных хозяйств),

б) заработная плата основная, дополнительная, отчисления во внебюджетные фонды вспомогательных рабочих цеха (т. е. электриков, наладчиков, инструментальщиков, транспортных работников цеха).

е. электриков, наладчиков, инструментальщиков, транспортных работников цеха).

в) амортизация и затраты на ремонт цеховых транспортных средств, износ малоценного и быстроизнашивающегося инструмента, оснастки, вспомогательных материалов, используемых для нормального хода технологического процесса, затраты на воду, забираемую из водохозяйственной системы для производственных целей. Определение их в расчете на единицу продукции прямым способом затруднительно или не возможно. Здесь применяют сметный метод расчета затрат, т.е. рассчитывается смета (плановая, нормативная, фактическая) как сумма расходов, относимых к расходам на содержание и эксплуатацию оборудования за определенный период в целом по цеху, дальше полученная величина «разносится» по изготовленной в течение данного периода в цехе продукции. В случае:

а) однономенклуатурного производства Sсэо = РСЭО /Nå, где

РСЭО – смета расходов по содержанию и эксплуатации оборудования по цеху за определенный период,

Nå— объем продукции, произведенной в цехе за данный период.

б) многономенклуатурного производства применяют различные методы отнесения этих затрат на конкретную продукцию, в основном это косвенные методы, т.е., рассчитывая смету затрат, распределяют по производимой продукции пропорционально выбранной базе. Часто это основная заработная плата основных рабочих, т.к. ее расчет ведется прямо с учетом операций технологического процесса и их трудоемкости.

Sсэо = Нсэо * Зосн *1/100% , Нсэо= РСЭО/ ФОЗП * 100% , где

Нсэо – процент расходов на содержание и эксплуатацию оборудования цеха. Показатель расчетный. Рассчитывается как отношение сметы расходов на содержание и эксплуатацию оборудования за определенный период к фонду основной заработной платы основных рабочих цеха за тот же период (всех основных рабочих). Показывает, сколько в среднем в цехе расходов, относимых к расходам на содержание и эксплуатацию оборудования, приходится на 1 рубль основной заработной платы основных рабочих. Зная основную заработную плату основных рабочих, приходящуюся на одно изделие (ст.5), по формуле (8) определяются расходы на содержание и эксплуатацию оборудования, приходящиеся на данное изделие.

Зная основную заработную плату основных рабочих, приходящуюся на одно изделие (ст.5), по формуле (8) определяются расходы на содержание и эксплуатацию оборудования, приходящиеся на данное изделие.

9) Расходы на освоение новой продукции – повышенные затраты, возникающие в процессе освоения производства новой продукции в связи с доработкой документации и технологий. В соответствии с положением №552 данные затраты включаются в себестоимость продукции только в случае ее единичного или опытного производства. В себестоимость продукции, предназначенной для серийного и массового производства, расходы на освоение новой продукции не учитываются, а финансируются за счет прибыли или другого источника.

10) Общецеховые расходы – комплексная статья затрат, включающая разнообразные расходы, связанные с цеховой деятельностью и неучтенные выше, в т.ч.:

а) амортизация, расходы по содержанию, ремонту цеховых зданий и сооружений,

б) цеховые управленческие и административно-хозяйственные расходы, в т. ч. заработная плата аппарата управления цехом (основная, дополнительная, с начислениями), младшего обслуживающего персонала, расходы на освещение, отопление, командировки, износ хозяйственного инвентаря и принадлежностей цеха, вспомогательные материалы, связанные с хозяйственной деятельностью. В расчете на конкретную продукцию прямо никогда не считается, всегда применяются косвенные методы, их «разнесение» по производимой продукции. Расчет ведется аналогично статье 8, т.е. составляется смета общецеховых расходов суммированием за определенный период в целом по цеху расходов, относимых к общецеховым. Не должно быть двойного счета, т.е. нельзя включать расходы, которые уже учли в расходах по содержанию и эксплуатации оборудования и других статей калькулирования. Полученная смета «разносится» по производимой в цехе продукции пропорционально выбранной базе. Это может быть основная заработная плата основных рабочих, основная дополнительная заработная плата основных рабочих.

ч. заработная плата аппарата управления цехом (основная, дополнительная, с начислениями), младшего обслуживающего персонала, расходы на освещение, отопление, командировки, износ хозяйственного инвентаря и принадлежностей цеха, вспомогательные материалы, связанные с хозяйственной деятельностью. В расчете на конкретную продукцию прямо никогда не считается, всегда применяются косвенные методы, их «разнесение» по производимой продукции. Расчет ведется аналогично статье 8, т.е. составляется смета общецеховых расходов суммированием за определенный период в целом по цеху расходов, относимых к общецеховым. Не должно быть двойного счета, т.е. нельзя включать расходы, которые уже учли в расходах по содержанию и эксплуатации оборудования и других статей калькулирования. Полученная смета «разносится» по производимой в цехе продукции пропорционально выбранной базе. Это может быть основная заработная плата основных рабочих, основная дополнительная заработная плата основных рабочих.

а) Sоцр = Ноцр * Зосн *1/100% , Ноцр = ОЦР / ФОЗП * 100%,

где Ноцр – процент общецеховых расходов, расчетный показатель. Определяется как отношение сметы общецеховых расходов за определенный период к фонду основной заработной платы всех основных рабочих цеха за тот же период. Показывает, сколько в среднем в данном цехе расходов, относимых к общецеховым, приходится на 1 рубль основной заработной платы основных рабочих цеха.

Определяется как отношение сметы общецеховых расходов за определенный период к фонду основной заработной платы всех основных рабочих цеха за тот же период. Показывает, сколько в среднем в данном цехе расходов, относимых к общецеховым, приходится на 1 рубль основной заработной платы основных рабочих цеха.

б) Sоцр’ = Ноцр’ * (Зосн +Здоп )*1/100% , Ноцр’ = (ОЦР/ ФОЗП +ФДЗП)*100%

в) Sоцр’’ = Ноцр’’* (Зосн + Sсэо) * 1/ 100% , Ноцр’’ = (ОЦР/ ФОЗП +РСЭО)*100%

Сумма всех вышеперечисленных статей – цеховая себестоимость данной продукции, отражающая все цеховые затраты, связанные с производством данной продукции. Sцех = åS i

11) Потери от брака не планируются, учитываются в себестоимости по факту. Возможно:

а) путем включения их в отдельные статьи,

б) путем включения соответствующих статей, исходя из фактического уровня затрат на материалы, топливо, энергию.

12) Общезаводские расходы (общепроизводственные) – комплексная статья, включающая разноородные расходы, неучтенные выше, связанные с деятельностью предприятия, в т.ч.

а) амортизационные затраты на ремонт и содержание общезаводских зданий и сооружений,

б) управленческие и административные хозяйственные расходы предприятия.

На единицу конкретной продукции рассчитывается косвенным методом аналогично статье 10, т.е. составляется смета общезаводских расходов (не допускается двойной счет), которая “разносится” по производимой продукции пропорционально выбранной базе.

Что такое удержание дополнительной заработной платы? 2021

Дополнительная заработная плата и удержаниеДополнительная заработная плата — это компенсация, выплачиваемая в дополнение к обычной заработной плате сотрудника. Дополнительная заработная плата включает отпускную зарплату, бонусы, сверхурочные, перемещение расходов, оплату труда, выходное пособие, налогооблагаемые льготы и комиссии.

Федеральный подоходный налог с дополнительной заработной платы может быть рассчитан двумя разными способами, в зависимости от того, как выплачивается заработная плата. Если дополнительная заработная плата выплачивается в той же зарплате, что и в случае обычной оплаты, подоходный налог рассчитывается так же, как и обычная оплата.

Если дополнительная заработная плата оплачивается отдельно, они могут облагаться налогом по дополнительной ставке IRS. Эта дополнительная ставка в настоящее время (2014) составляет 25 процентов. Проверьте публикацию IRS 15 для получения дополнительной информации о текущих дополнительных удержаниях и дополнительных ставках удержания.

IRS указывает, что дополнительное удержание может быть использовано только в том случае, если работодатель удержал подоходный налог с регулярной заработной платы, а дополнительная заработная плата не выплачивается одновременно с обычной заработной платой или если дополнительная заработная плата отдельно указывается в заработной плате работодателя записей. Если эти условия соблюдены, работодатель может удержать как по обычной ставке, назначенной работникам, так и по дополнительной ставке.

Если эти условия соблюдены, работодатель может удержать как по обычной ставке, назначенной работникам, так и по дополнительной ставке.

Например, отпускная плата обычно оплачивается вместе с обычной оплатой. В этом случае он должен облагаться налогом по обычной ставке удержания, определяемой формой W-4 сотрудника. В случае бонуса или выходного пособия, который оплачивается отдельно, он может облагаться налогом по дополнительной ставке.

Напоминание: у работодателей должна быть форма W-4 для каждого сотрудника, чтобы определить сумму удержания федерального подоходного налога с этой заработной платы работника. Если ваше государство имеет подоходный налог, государство W-4 также должно быть заполнено каждым сотрудником. Обе формы должны быть заполнены при прокате. Федеральный W-4 может быть изменен в любое время работником.

Подробнее о формах для новых сотрудников.

Источник IRS: Удержание фиксированной процентной ставки (PDF)

Базовая зарплата и ваш пакет льгот

Ищете ли вы новую работу или пытаетесь договориться о повышении на нынешней должности, понимание всех элементов вашего компенсационного пакета имеет решающее значение. Однако при оценке различных льгот наряду с базовой заработной платой вы можете обнаружить, что компенсационные пакеты могут показаться сложными.

Однако при оценке различных льгот наряду с базовой заработной платой вы можете обнаружить, что компенсационные пакеты могут показаться сложными.

В этой статье мы рассмотрим, что такое базовый оклад, как он вписывается в более крупный пакет льгот и как учитывать базовый оклад в вашей общей компенсации.

Что означает базовый оклад?

Базовый оклад или базовый оклад — это начальная ставка компенсации, которую вы как сотрудник получаете в обмен на свои услуги. Базовая оплата выражается в почасовой ставке, ежемесячной или годовой заработной плате. Другими словами, объявление о вакансии, обещающее базовую оплату в размере 20 долларов в час, означает, что сотрудник будет получать зарплату в размере 20 долларов за час работы или 160 долларов за 8-часовой рабочий день.

Базовый оклад не включает какую-либо дополнительную единовременную компенсацию, включая сверхурочную работу или премии, а также другие виды льгот.Например, чаевые, комиссионные с продаж, опционы на акции, медицинское страхование, отпуск или использование служебного автомобиля не включены в базовый оклад. Однако каждый из этих элементов может быть включен в ваш общий компенсационный пакет.

Однако каждый из этих элементов может быть включен в ваш общий компенсационный пакет.

Когда работодатели говорят о «зарплате», они почти всегда имеют в виду базовый оклад, а не более крупный пакет окладов. Этот более широкий пакет обычно включает базовый оклад плюс дополнительные льготы или стимулы (см. Ниже).

Расчет базового оклада

Расчет базового оклада производится по довольно простой формуле.

Допустим, вы получаете зарплату в размере 1000 долларов в месяц, которая увеличивается на 2000 долларов каждые два месяца в течение шести месяцев. Таким образом, формула для расчета вашей базовой годовой зарплаты будет следующей: (1000 долларов x 2) + (3000 долларов x 2) + (5000 долларов x 2) + (5000 долларов x 6) для базового оклада в 48000 долларов в год. По истечении первых шести месяцев базовая зарплата составляет 5000 долларов в месяц.

Сравнение вашей базовой заработной платы

Бюро статистики труда (BLS) дает разбивку средней заработной платы и заработной платы работников по возрасту. К другим факторам изменения базовой заработной платы относятся образование, навыки, стоимость жизни, уровень опыта и сезонность.

К другим факторам изменения базовой заработной платы относятся образование, навыки, стоимость жизни, уровень опыта и сезонность.

В зависимости от навыков, необходимых для вашей должности, ваш уровень образования может существенно повлиять на вашу базовую зарплату. Например, тот, у кого есть профессиональный сертификат или степень магистра, может зарабатывать больше, чем тот, у кого есть диплом средней школы или бакалавриат.

Наличие большего опыта в отрасли или на определенной должности поможет вам получить знания и контакты в этой области, а значит, и более высокий потенциал заработка.Специальные навыки или навыки, которые пользуются большим спросом, могут привести к получению заработной платы выше среднего для вашей возрастной группы.

Помимо ваших навыков и квалификации, на вашу базовую зарплату могут влиять и другие факторы. В частности, в одних регионах жить дороже, чем в других. Заработная плата часто выше в более дорогих местах, чтобы сотрудники могли покрыть более высокую стоимость жизни. Наконец, некоторые должности, такие как преподавательская, в определенное время года оплачиваются больше, чем другие. Статистика BLS не корректируется на сезонность.Вы можете сравнить средние зарплаты по должностям, отрасли, компании и местоположению на сайте Indeed Salaries.

Наконец, некоторые должности, такие как преподавательская, в определенное время года оплачиваются больше, чем другие. Статистика BLS не корректируется на сезонность.Вы можете сравнить средние зарплаты по должностям, отрасли, компании и местоположению на сайте Indeed Salaries.

Базовая оплата по сравнению с годовой оплатой

Хотя базовая оплата и годовая оплата кажутся похожими, это две разные концепции. В отличие от базовой заработной платы, которая исключает дополнительную компенсацию, годовая оплата учитывает дополнительный заработок за год. Сюда входят сверхурочные, премии, бонусы и льготы.

Описание изображенияЗаработная плата и почасовая оплата

Заработная плата Профи

1.Стабильная зарплата

2. Оплачиваемый отпуск и больничные

3. Право на большее количество льгот и более качественные льготы

4. Больше возможностей карьерного роста

Профи с почасовой оплатой

1. Компенсация за сверхурочную работу

2. Отпускные (например, полтора времени)

Отпускные (например, полтора времени)

3. Способность уделять время другим интересам

4. Некоторая автономия в вашем графике

Зарплата Минусы

1. Возможность работать больше, чем запланировано

2. Потенциально меньшая автономия в выходные и сверхурочные

3.Снижение доступности дополнительных рабочих мест

Минусы почасовой оплаты

1. Более уязвимы к экономическим изменениям

2. Потери в оплате труда при опоздании или отсутствии

3. Обычно меньшее количество пособий

Сумма годовой оплаты включает стоимость таких льгот, как медицинские, стоматологические и полисы страхования жизни путем добавления суммы этих страховых взносов к базовой выплате и всем прочим компенсациям.

Базовая заработная плата для наемных сотрудников

Почасовая оплата сотрудников компенсируется за количество часов, которые они отработали в течение периода оплаты, и могут получать сверхурочные.Сотрудники с почасовой оплатой должны внимательно следить за своим временем, чтобы получать соответствующую компенсацию.

Ожидается, что наемные сотрудники будут работать минимальное количество часов в обмен на свою базовую заработную плату, но они могут работать дополнительные часы без дополнительной компенсации, и от них не требуется отслеживать количество отработанных часов.

Связано: Заработная плата в сравнении с почасовой оплатой

Что такое компенсационный пакет?

Компенсационный пакет — это ваша базовая зарплата плюс другие льготы.Рассматривая предложение о работе или повышение, очень важно учитывать не только базовую зарплату, но и весь предлагаемый компенсационный пакет.

Работодатели могут предложить широкий спектр возможных пакетов льгот. Пособия могут предоставляться за счет работника или работодателя или покрываться как работодателем, так и работником.

Компенсационные пакеты могут включать такие льготы, как отпуск, оплачиваемый отпуск, больничный, медицинское страхование, стоматологическое страхование или страхование зрения, страхование жизни, планы владения акциями, пенсионные планы и многие другие варианты. Эти формы компенсации по-разному оцениваются как работодателем, так и работником.

Эти формы компенсации по-разному оцениваются как работодателем, так и работником.

Например, сотрудник, чьи иждивенцы членов семьи застрахованы от медицинского страхования, может ценить лучший пакет медицинского обслуживания в дни отпуска, в то время как сотрудник, застрахованный другой страховкой, например, супруг (а) или родитель, может иметь больший интерес в дни отпуска. .

Переговоры о заработной плате: базовый оклад и льготы

Переговоры о зарплате и льготах могут быть пугающими.Важно понимать различные элементы предложения и то, как попросить работодателя или потенциального работодателя о повышенном компенсационном пакете.

Когда вы получите предложение о работе, работодатель представит вам компенсационный пакет, который включает базовый оклад и, возможно, другие льготы. Вы можете договориться о лучшем компенсационном пакете, если считаете, что это предложение не соответствует вашим навыкам, образованию, уровню карьеры или другим сильным сторонам.

Вот несколько советов для обсуждения вашего пакета льгот:

Внимательно рассмотрите предложение, прежде чем давать твердый ответ

Выразите свою признательность за предложение и узнайте, когда работодателю потребуется твердый ответ.Было бы разумно сказать что-то вроде: «Большое спасибо за это предложение, я с нетерпением жду возможности его рассмотреть. Когда тебе нужен ответ от меня? » Как правило, на рассмотрение условий предложения уйдет день или два.

Задайте вопросы по предложению

В это время у вас могут возникнуть вопросы по предложению. Даже если предложение лучше, чем ожидалось, важно убедиться, что оно включает в себя все, что вам нужно, потому что ваш первоначальный компенсационный пакет будет формировать размер вашего вознаграждения в течение вашего срока в компании и, возможно, на протяжении всей вашей карьеры.

Вести переговоры как на неформальной, так и на официальной стадиях предложения

На стадии переговоров все, что вы говорите, обычно не считается обязательным. Работодатель может изменить условия предложения, и вы все равно можете отказаться, даже если вы неофициально приняли предложение или участвовали в переговорах по условиям.

Работодатель может изменить условия предложения, и вы все равно можете отказаться, даже если вы неофициально приняли предложение или участвовали в переговорах по условиям.

Вы можете участвовать в неформальных обсуждениях с потенциальным работодателем, но в какой-то момент он предоставит официальное письмо с предложением о работе с изложением условий.Даже на этом этапе вы можете запросить разъяснения или изменения. Если вы хотите вести переговоры, лучше назначить время для разговора по телефону, а не по электронной почте. Это может быть профессиональный и простой запрос типа « Теперь, когда у меня было время изучить предложение, я хотел бы обсудить детали, можем ли мы назначить время для выступления?»

Будьте готовы указать точные условия, которые вы хотите изменить в предложении.

Что касается базовой заработной платы, если вы хотите вести переговоры, укажите диапазон, который начинается с той суммы, которую вы хотите.Эта базовая зарплата должна основываться на вашем исследовании заработной платы в вашей области для аналогичных ролей и на том, что считается разумной компенсацией с учетом вашего уровня опыта, местоположения и так далее. Например, если вы надеетесь получить предложение о базовой зарплате в 60 000 долларов, вы можете указать диапазон от 60 000 до 65 000 долларов в ответ на это предложение.

Например, если вы надеетесь получить предложение о базовой зарплате в 60 000 долларов, вы можете указать диапазон от 60 000 до 65 000 долларов в ответ на это предложение.

Если вы обнаружите, что потенциальный работодатель не желает переходить на условиях базовой заработной платы, вы также можете обсудить другие элементы общего пакета компенсации.Например, вы можете попросить больше отпускных дней, опционов на акции или более широкий диапазон бонусов, основанных на результатах.

Как поделиться историей заработной платы

На протяжении всего собеседования вы должны быть готовы к тому, что потенциальный работодатель спросит о вашей истории заработной платы. Некоторые работодатели спрашивают об истории заработной платы в первоначальной форме заявления о приеме на работу, в то время как другие могут спрашивать, прежде чем делать первоначальное предложение. Не предлагайте эту информацию, если вас не попросят об этом напрямую.

1.Подготовьте свой ответ на любом этапе процесса

В некоторых штатах потенциальным работодателям не разрешается спрашивать о вашей истории заработной платы, и в этом случае они, скорее всего, будут спрашивать о ваших ожиданиях по заработной плате. У вас должен быть ответ либо на историю заработной платы, либо на ожидания.

2. Изучите среднюю заработную плату, чтобы обеспечить разумную базу

Во-первых, имейте в виду, что причина, по которой работодатели спрашивают об истории заработной платы, заключается в том, чтобы определить вашу потенциальную рыночную стоимость и убедиться, что ваши ожидания в отношении заработной платы соответствуют бюджет на роль.Если ваша недавняя зарплата значительно выше, чем их первоначальное предложение, у них может не хватить бюджета для удовлетворения ваших потребностей в зарплате. Это также может быть признаком того, что вы слишком квалифицированы для предлагаемой должности.

3. Не отвечайте, если это необходимо.

Если вам неудобно делиться историей заработной платы или вы хотите избежать обсуждения до фазы переговоров, вы можете вежливо отказаться, объяснив, что вы бы предпочли больше узнать о роли и ее обязанностях прежде чем перейти к обсуждению зарплатных ожиданий.

4. Примите во внимание ваш текущий комплексный пакет льгот

Если вы все-таки поделитесь историей заработной платы, обязательно включите информацию обо всем вашем компенсационном пакете, а не только о базовой зарплате. Это должно включать суммы бонусов и комиссионных, которые вы получаете регулярно. Если сумма нечетная, вы можете указать среднее значение. Например, вы можете сказать: «На моей нынешней должности я получаю базовую зарплату в размере 65 000 долларов в дополнение к среднему годовому бонусу в размере 5 000 долларов».

5.Укажите самую высокую зарплату для каждой должности.

Кроме того, если вы предоставляете историю зарплат, обязательно укажите самую высокую брутто-годовую зарплату для каждой должности. Он должен включать общую заработную плату за год до вычета налогов, включая базовый оклад и другие формы компенсации.

Различные виды льгот, включенных в общую компенсацию

Помимо базового оклада, существует несколько других льгот компенсационного пакета, о которых вы можете договориться.Типы льгот, которые компании предлагают в стандартных компенсационных пакетах, включают медицинское страхование, бонусы по результатам работы и пенсионные планы. О стоимости этих планов можно или не сообщать сотрудникам. Вы также должны помнить, что такая же ставка может быть недоступна для вас, если вы оплачиваете индивидуальный план медицинского страхования.

Некоторые компании также предлагают более необычные или творческие льготы в рамках общего пакета вознаграждения. Они могут иметь разную финансовую ценность, но также могут по-разному оцениваться отдельными сотрудниками в зависимости от их интересов.

Компенсация, такая как абонемент в спортзал, уход за детьми на месте, гибкий график работы и другие виды необычной компенсации, могут быть недорогими для компаний, но могут сэкономить ваше время или повысить качество вашей жизни. Вы должны убедиться, что понимаете все элементы вознаграждения в предложении о работе помимо базовой заработной платы.

Подумайте, как вы оцениваете каждый из этих видов компенсации, прежде чем делать встречное предложение или принимать предложение.

Базовая зарплата: что это?

Базовая заработная плата — это фиксированная сумма денег, которую работодатель выплачивает работнику за выполненную работу.Базовый оклад не включает льготы, бонусы или другую потенциальную компенсацию, которую работник может получить в дополнение к базовому окладу.

Узнайте больше о базовых окладах, в том числе о том, кто их получает и что входит, а что нет.

Что такое базовая зарплата?

Базовая зарплата — это начальная стандартная сумма денег, которую вам предлагает работодатель за выполнение определенной работы.

Базовый оклад не включает дополнительную компенсацию, такую как:

- Медицинское страхование

- Бонусы

- Комиссионные

- Опционы на акции

Ожидается, что работник, получающий базовый оклад, выполнит всю работу в обмен на базовый оклад.Также обычно ожидается, что они будут работать не менее 40 часов в неделю для выполнения требований и целей, ожидаемых от работы.

- Альтернативное имя : Базовая заработная плата

Как работает базовая зарплата

Базовая заработная плата определяется несколькими факторами, включая рыночные ставки заработной платы для людей, выполняющих аналогичную работу в аналогичных отраслях в том же регионе, доступные люди, способные выполнять эту работу, а также ставки оплаты и диапазоны базовых окладов, устанавливаемые отдельным работодателем.

Базовая заработная плата также зависит от рыночной заработной платы за пределами региона компании, поскольку желаемые навыки труднее набирать, а работодатели повышают ставки базовой оплаты, чтобы конкурировать за таланты, в которых они нуждаются.

Базовый оклад обычно выплачивается через регулярные промежутки времени. Чаще всего — раз в две недели, когда годовая зарплата делится на 26 равных зарплат в течение года.

Умные работодатели назначают цели и измеримые результаты работам, за которые выплачивается базовый оклад. Это позволяет как работодателю, так и работнику определить, что работник фактически выполняет всю работу, за которую они получают базовую заработную плату.

Кто получает базовую зарплату?

Базовая заработная плата обычно выплачивается профессиональным или освобожденным работникам — работникам, которые соответствуют критериям освобождения от федеральных законов о сверхурочной работе в соответствии с Законом о справедливых трудовых стандартах (FLSA). Как правило, это профессиональные, административные, исполнительные или связанные с компьютером сотрудники, и они должны зарабатывать более 684 долларов в неделю и проходить другие тесты в отношении своих должностных обязанностей, чтобы быть освобожденными от требования о сверхурочной оплате.

Наемный работник не обязан отслеживать количество отработанных часов и ему не платят за сверхурочную работу.

Это отличается от не освобожденного от уплаты налога или почасового сотрудника, которому выплачивается почасовая оплата или за единицу продукции. Этот работник, не освобожденный от уплаты налогов, обычно имеет право получать сверхурочные часы, отработанные более 40 часов.

Работодатели, которые не могут точно выплатить сотрудникам, включая их обязательную сверхурочную оплату, налагаются штрафы и возможны судебные разбирательства.

Например, вы работаете менеджером по персоналу в компании среднего размера. Вы можете получать базовую зарплату в размере 110 000 долларов, не считая ваших пособий, которые могут включать отпуск и медицинскую страховку.Эти ценные льготы увеличат вашу фактическую компенсацию сверх базовой зарплаты.

Сколько стоит конкурентоспособная базовая зарплата?

Базовая заработная плата может сильно различаться в зависимости от работодателя, должности, географического положения компании и / или сотрудника, выполняемых обязанностей и других факторов. Но вы можете узнать больше об общем диапазоне зарплат из ряда источников.

Надежным источником информации о базовой заработной плате является Бюро статистики труда США (BLS).BLS предлагает данные о заработной плате для конкретных должностей в различных отраслях, а также для людей, которые работают в определенных географических регионах. Вы также можете просмотреть данные по классификации должностей, характеристикам должностей, отрасли, роду занятий, полу, штату и территории города. Вы можете увидеть информацию не только о заработной плате, но и о льготах.

Общество управления человеческими ресурсами предоставляет работодателям более подробную информацию о базовой заработной плате через Центр данных о компенсациях SHRM. Многие компании участвуют в исследованиях рынка базовых зарплат, чтобы создать надежный ресурс для исследования базовых зарплат.

Другие места для исследования базовых окладов включают калькуляторы базовых окладов и обширные ресурсы, доступные на таких сайтах, как PayScale.

Эти сайты позволяют работодателю вводить подробные факторы, связанные с работой и регионом, чтобы увидеть диапазон базовых окладов, выплачиваемых на конкретных должностях. Это также позволяет вашим кандидатам видеть одну и ту же информацию, устраняя преимущество, которое работодатели когда-то имели в прошлом, и ставит обе стороны на равные позиции в переговорах о базовой заработной плате.

Ключевые выводы

- Базовая заработная плата — это фиксированная сумма денег, выплачиваемая работнику в обмен на выполненную работу. Он не включает бонусы, льготы или другие компенсации, которые может получить сотрудник.

- Базовая заработная плата обычно выплачивается равномерно через определенные промежутки времени, например, раз в две недели.

- Конкурентоспособная базовая заработная плата может использоваться для привлечения и удержания лучших талантов.

- Информацию о базовой заработной плате можно получить в различных местах, включая U.S. Бюро статистики труда, и используется в переговорах о заработной плате.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто использует вашу интернет-сеть. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind.Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы исследовали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet.Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini Visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 6206ca73dcfc9814.

Определение базовой заработной платы

Что такое базовая зарплата

Базовая заработная плата — это начальная заработная плата, выплачиваемая сотруднику, без каких-либо льгот, премий или надбавок.Это ставка вознаграждения, которую сотрудник получает в обмен на услуги. Базовая заработная плата сотрудника может быть выражена как почасовая ставка или как недельная, ежемесячная или годовая зарплата.

Ключевые выводы

- Базовая заработная плата — это стандартная ставка оплаты труда работника, которая не включает льготы, премии, прибавки или другие компенсации.

- Базовая заработная плата может быть выражена как почасовая ставка, почасовая оплата или как годовой оклад.

- При расчетах годовой заработной платы учитываются статьи, не включенные в расчет базового уровня, а именно пособия, премии, надбавки и сверхурочные.

Основные сведения о базовой оплате

Базовая заработная плата не включает все формы компенсации; например, посменная дифференциальная оплата, оплата по вызову, оплата специальных заданий и поощрительная оплата обычно исключаются из базовой оплаты. Как правило, базовая заработная плата сотрудника — это минимальная сумма, которую он должен ожидать получить в течение определенного периода оплаты, за исключением дополнительной финансовой или материальной компенсации, которая может привести к увеличению общей заработной платы выше этого уровня.

Особые соображения

Ставки базовой заработной платы значительно различаются в зависимости от профессии.В целом, профессии, требующие углубленного образования и специальных навыков, платят более высокие базовые ставки, чем рабочие места, требующие базовых навыков. В конкурентных областях работодатели часто предлагают привлекательные ставки базовой заработной платы для приема на работу высококвалифицированных кандидатов.

В дополнение к выплате высоких базовых окладов компании могут привлекать потенциальных сотрудников дополнительными льготами, включая щедрый пакет льгот, пенсионный план, бонусы, варианты инвестиций и материальные вознаграждения, такие как служебный автомобиль или оплачиваемые поездки на отдых.Эти дополнительные услуги могут существенно увеличить вероятность найма и удержания первоклассного персонала для компании.

Типы базовой оплаты

В отличие от почасовых сотрудников, которые получают компенсацию за точное количество часов, которые они работают в период оплаты, от наемного работника обычно ожидается, что он проработает минимальное количество часов в обмен на свою базовую заработную плату. Некоторые компании не требуют, чтобы наемные работники вели учет своего рабочего времени.

Многие работники, получающие базовый оклад, освобождены от федерального трудового законодательства, регулирующего компенсацию сверхурочной работы.Следовательно, они не получают сверхурочную оплату, если они работают больше минимального рабочего времени, установленного работодателем. Некоторые должности могут потребовать значительно большего количества часов, чем обычная 40-часовая рабочая неделя.

Некоторые сотрудники, получающие 47 476 долларов в год или меньше, имеют право на сверхурочную оплату за любые часы, отработанные более 40 часов в неделю.

Базовая и годовая зарплата

В то время как базовая оплата не включает дополнительную компенсацию, полученную в ходе работы, в годовой заработной плате учитываются фактические заработки в течение года.Годовая заработная плата может быть значительно выше, чем базовая заработная плата, поскольку она может включать премии, сверхурочные, льготы или премии.

Годовая заработная плата также влияет на любые суммы, выплачиваемые работодателем по полисам медицинского, стоматологического страхования и страхования жизни работника. Сумма этих премий добавляется к базовой ставке вместе с другими формами компенсации, такими как сверхурочные или бонусы, для расчета суммы оплаты, фактически полученной за календарный год.

Разница между базовой зарплатой и общей компенсацией | Малый бизнес

Автор: LD Withaar Обновлено 24 апреля 2019 г.

Заработная плата, компенсация, оплата труда и заработная плата — это одно и то же, верно? Неправильный.Особенно, когда вы добавляете такие слова, как base и total . Базовая зарплата и общая компенсация — это два очень разных способов измерения того, сколько вам обходятся ваши сотрудники.

Определение базовой заработной платы

Базовая зарплата — это деньги, которые вы платите своим освобожденным сотрудникам за выполнение их работы. Освобожденные сотрудники — это те, чья работа требует от них повседневного независимого суждения в своей работе. Им выплачивается фиксированная заработная плата, а не почасовая оплата, и они освобождены от требований Закона о стандартах справедливого труда , таких как оплата сверхурочных.

Освобожденные должности обычно имеют такие должности, как менеджер, руководитель или директор. Освобожденные сотрудники работают без непосредственного надзора и отдают приоритет своей работе. Некоторые также принимают решения о найме и увольнении сотрудников, которые им подчиняются.

Базовый оклад выражается в годовом валовом выражении, а не в чистом выражении. Таким образом, если ваш освобожденный сотрудник зарабатывает 60 000 долларов в год, но забирает домой (или сетку) 45 000 долларов после уплаты налогов и других отчислений, ее базовый оклад составляет 60 000 долларов

Определение общей компенсации

Общая сумма компенсации также выражается в годовом валовом выражении.Но базовый оклад — это только одна составляющая общей компенсации. Общая компенсация также включает долларов в размере любых или всех пособий , которые вы выплачиваете своим сотрудникам. Например:

- Оплачиваемый отпуск, больничные и праздничные дни.

- Бонусы и комиссии.

- Распределение прибыли.

- Медицинское, стоматологическое страхование, страхование жизни и инвалидности.

- Пенсионные планы.

- Помощь в уходе за детьми и их обучение.

- Членство в спортзале.

- Программы помощи сотрудникам, которые предоставляют консультации, юридические консультации и другие услуги.

Заявления о совокупном вознаграждении

Если ваша компания предлагает и оплачивает (или частично оплачивает) какие-либо из перечисленных льгот, рекомендуется периодически предоставлять сотрудникам отчеты об общей сумме вознаграждения . Большинство сотрудников хорошо осведомлены о своей базовой зарплате, но, если вы не дадите им полную информацию о компенсации, они, вероятно, понятия не имеют, сколько они на самом деле получают.

Количественное определение своих льгот помогает сотрудникам понять общую ценность своей занятости и позволяет им проводить собственные сравнения заработной платы.

Заявления о полной компенсации обычно выдаются ежегодно. В них указана базовая зарплата наряду с другими выплатами, такими как бонусы и выплаты, выплачиваемые компанией, с их долларовой стоимостью. Если ваша компания оплачивает часть какой-либо выгоды, укажите только ту сумму, которую платит компания. Общая сумма, или общая компенсация, указана внизу выписки.