Формула расчета аванса по заработной плате: Как рассчитать аванс по зарплате — новые правила расчета

правила и порядок расчета, примеры, формула

Официально трудоустроенные граждане вправе рассчитывать на своевременную выплату заработной платы. В соответствии с современным законодательством денежные средства перечисляют два раза в месяц. В нормативных актах указана не только процедура предоставления финансов сотрудником, но и порядок формирования аванса и основного оклада.

Содержание статьи

Понятие аванса и сроки предоставления

В Трудовом кодексе отсутствует определение термина «аванс», по сути, это принятое в обществе название второго платежа из оклада. На законодательном уровне установлено, что заработная плата должна предоставляться сотрудникам два раза в месяц. Отметим, что интервал между выплатами должен быть равен пятнадцати дням.По общему правилу зарплата перечисляется с первого по пятнадцатое число следующего за расчетным месяцем. Следовательно, дата перевода аванса определяется на основании перечисления оклада. Например, если заработную плату предоставляют пятого, то аванс выдадут двадцатого.

На заметку! Авансовый платеж — это часть оклада, предоставляемая по факту отработанного времени в первой половине месяца. В него не включаются бонусы и премии, но и не высчитывается налог.

Правила расчета аванса в 2020 году

Выплата зарплаты за первую половину месяца должна производиться с пятнадцатого по тридцатое число. Денежные средства предоставляются за фактически отработанный период. Размер выплаты определяется окладом сотрудника.Рассмотрим несколько важных правил, применяемых к расчету оклада:

- Применение коэффициента 0,87 к авансу. С аванса не взимается налог 13%, он исчисляется с полного оклада. То есть, бухгалтера по итогам месяца рассчитывают налоговый взнос от всего дохода гражданина;

- Аванс считается за фактически отработанные дни. Во избежание финансовых потерь руководство выплачивает аванс только за реально отработанные дни в первой половине месяца. Таким образом, платежка формируется путем умножения среднедневного дохода на дни присутствия на рабочем месте. Вычитаются не только выходные и праздники, но и дни отпуска и болезни;

- Премии не входят в аванс. Все дополнительные стимулирующие программы в виде выплат не идут в аванс. Единственное исключение обязательные надбавки, например, за стаж или выслугу лет. Бонусы определяются по итогам месяца, поэтому добавляются в заработную плату.

Минимальный размер аванса

На законодательном уровне не указан минимальный размер аванса. Во-первых, в нормативных документах это понятие звучит как первая половина заработной платы. Во-вторых, руководство компании вправе самостоятельно устанавливать размер платежа. В большинстве случаев работодатели рассчитывают аванс, как половину оклада без учета премий, но включая надбавки.С аванса не платится налог, но он учитывается при расчете суммы. Отметим, что отпускные и больничные также не включаются в этот платеж. В отношении этих выплат действуют другие правила и сроки предоставления.

Полезно! Если человек в первой половине месяца полностью отсутствовал на работе по объективным причинам, то руководство вправе не платить аванс. Но если сотрудник был хотя бы один день, то расчет он получит по фактически отработанному времени.

Необходимые показатели при расчете

Когда бухгалтер занимается расчетом аванса, он не имеет окончательных сведений относительно активности сотрудника за весь расчетный период. В связи с этим итоговые вычисления формируются при выплате зарплаты. Поэтому даже если в рамках аванса были какие-то ошибки, их допустимо откорректировать с последующей выплатой.Для расчета используются следующие показатели и документы:

- выплаты за предыдущие периоды, если сотрудник трудоустроен более трех месяцев и не было серьезных изменений в размере оклада;

- тарифная сетка, принятая на предприятии;

- расписание работы служащих с отметками о присутствии;

- различные приказы — на отпуск, на внеурочную работу и так далее.

Если у сотрудника есть финансовые обязательства, то их бухгалтер учесть обязан. Например, алиментные платежи, взимаемые в принудительном порядке или выплаты по компенсации ущерба.

Примеры расчетов

Существует два базовых способа расчета аванса: с учетом выходных и без. Второй вариант — более простой, но не всегда точный. Также могут возникнуть переплаты, если человек преждевременно расторгнул трудовой договор.Когда оклад рассчитывается на основании фактических дней на работе, то показатели более точные и проще сформировать выплату по авансу. Принцип следующий:

- высчитывается среднедневной доход служащего путем деления оклада на количество рабочих дней в месяце;

- полученный показатель умножается на фактически отработанное время за первую половину месяца.

Подобная схема более сложная, чем просто деление дохода на два, но более правильная. Есть месяца, например, май, когда с первого по пятнадцатое число много праздников и выходных дней.

Внимание! Если выдача аванса производится в последний день месяца, то НДФЛ высчитывается с заработной платы за первую половину расчетного периода. Немногие предприятия практикуют данную схему, так как она усложняет вычисления.

Механизм начисления

Бухгалтерам важно знать, как формируются документы при выплате аванса. Выдача средств фиксируется только в ведомости, а проводки не делаются. Фактически за работником формируется дебиторская задолженность, которая покрывается при выдаче заработной платы по итогам месяца.

Полезно! При выдаче аванса не формируется расчетный лист, его сотрудники получают раз в месяц при начислении полного оклада за отработанный период.

Способы выдачи

Согласно ТК РФ выдача заработной платы и аванса допустима двумя способами:- перевод на банковский счет;

- передача наличных денег.

В первом случае назначение платежа — выплата заработной платы за первую половину месяца.

Аванс и налогообложение

Размер аванса по заработной плате и сроки его выплаты

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

Содержание статьи

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца.

А что же с авансом? Да нет его нигде! И дальше, ни в одной из статей ТК мы не найдем расшифровки этого понятия. Так что же такое аванс по зарплате?

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца. Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца. Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней.

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК. Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени. В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату — с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Аналогичное мнение изложено в письме Роструда от 20.06.2014г. №ПГ/6310-6-1.

Т.е. должна быть конкретная дата. Например, 15 числа каждого месяца, 16 число каждого месяца. Когда день выплаты совпадает с выходным или праздничным днем, аванс выдается накануне этого дня.

5. Устанавливаем дату выплаты. Где?

В каких документах необходимо прописать даты выплаты зарплаты и аванса? В ТК обозначены правила внутреннего трудового распорядка, коллективный договор или трудовой договор. Значит ли это, что даты надо прописать везде или достаточно одного из данных документов?

Это спорный вопрос, по которому до 2016 года существовало две позиции:

- Вариант 1: Дни выплаты зарплаты необходимо установить как в правилах внутреннего трудового распорядка и коллективном договоре (при его наличии), так и в трудовых договорах с работниками (письмо Роструда от 20.06.2014г. №ПГ/6310-6-1.

- Вариант 2: Дни выплаты зарплаты можно установить в любом из перечисленных документов (письмо Роструда от 06.03.2012г. №ПГ/1004-6-1). А самый подходящий для этих целей – Правила внутреннего трудового распорядка.

Сейчас в

Как рассчитывается аванс правильно: советы работодателям

Как известно, авансовой называют ту часть заработной платы, которую работодатель выдает до завершения календарного месяца. Многие из тех, кто занимается бизнесом, интересуются, как рассчитывается аванс в соответствии с действующими законами, и в какие сроки его нужно выдать? Предлагаю вам сейчас рассмотреть детально эти и ряд других вопросов, касающихся выплаты авансовой доли по заработной плате.

Что называют авансом

Для того чтобы разобраться в этом вопросе, необходимо обратиться к законодательству.

Статья 136 Трудового кодекса содержит следующее утверждение: зарплату нужно платить не меньше, чем один раз каждые полмесяца. Но что конкретно говорит закон об авансе? Ответ прост: ничего, и Трудовой кодекс не содержит подробных объяснений данного понятия.

В повседневной жизни авансом называют зарплату за первую часть месяца. Таким образом, сначала работник получает сумму за первую половину, а после этого, уже в конце месяца ему выдают деньги за вторую.

Механизм выплаты зарплаты прописывается в документации, в частности, это может быть:

- Указано в коллективном соглашении.

- Прописано в трудовом распорядке.

Также об этой процедуре можно написать в трудовом договоре.

Иногда люди интересуются, можно ли платить деньги работникам три-четыре раза? На самом деле, законодательство устанавливает минимум – не меньше двух раз ежемесячно, при этом выплаты можно делать чаще.

Дата выдачи

Конкретную дату выдачи зарплату устанавливают согласно положениям внутреннего распорядка, при этом она должна быть не позже 15 календарных суток с момента окончания периода начисления.

Исходя из этого утверждения, прописанного в законодательстве, многим кажется, что датой окончательного расчета может быть день не позже пятнадцатого числа каждого следующего месяца. Так, если требуется выдать деньги за октябрь, то это может быть день не позже 15 ноября. Однако, здесь идет речь об окончательном расчете, при этом нужно выплатить еще и авансовую долю.

Если принять во внимание, что зарплату необходимо платить не реже, чем после каждой половины месяца, то аванс требуется оплатить не позже последнего дня в месяце.

что такое и когда выплачиваются? Сроки и правила выдачи, образец заявления

Под авансом по заработной плате обычно понимается предварительная выплата зарплаты. По сути, это зарплата за отработанную сотрудником половину месяца. Согласно положениям Трудового кодекса, выплата аванса является обязанностью работодателя.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте.

8 (800) 350-31-84

Что такое аванс по зарплате, и какими правовыми нормами он регулируется

В Трудовом кодексе не прописано понятие аванса. Но здесь указано, что зарплата должна выплачиваться сотрудникам минимум дважды в месяц, поэтому первая часть выплаты получила название аванса.

Обязательность выплаты сотруднику аванса из заработной платы вытекает из положений ст. 136 Трудового кодекса. Здесь указана обязанность платить дважды в месяц. При этом Роструд в Письме от 2007 года №472-6-0 указывает на отсутствие оснований для освобождения работодателя от выплаты аванса даже по желанию сотрудника.

Положения ст. 136 Трудового кодекса являются обязательными для применения всеми работодателями и в отношении всех сотрудников: как из числа штатных, так и совместителей.

Размер аванса определяется по усмотрению работодателя. Трудовой кодекс вопрос величины аванса никак не регулирует. Такая позиция приведена в разъясняющем Письме Минтруда от 2013 года № 14-4-1702.

При этом специалисты со ссылкой на Постановление №566 подчеркнули, что размер аванса в счет зарплаты за первую половину месяца может определяться по соглашению между администрацией и профсоюзом, но такой размер не может быть ниже тарифной ставки за отработанное время.

На практике используются следующие способы установления размера аванса:

- Пропорционально отработанному времени.

- В процентах от оклада.

- В фиксированном значении.

Согласно рекомендациям Минтруда и Роструда, при определении аванса стоит ориентироваться на первый способ. В результате за каждую половину месяца зарплата будет примерно одинаковая, но аванс не будет статичной и фиксированной величиной, так как значения отработанного времени будут отличаться.

Срок выдачи

Конкретные сроки выплаты аванса в Трудовом кодексе не прописаны. Но согласно вступившим в силу законодательным изменениям в ст. 136 Трудового кодекса, аванс и зарплата должны быть выплачены не позднее 15 числа месяца, который следовал за расчетным. Это означает, что рассчитаться за февраль со своими сотрудниками работодатель должен до 15 марта и не позднее. При этом Трудовой кодекс не запрещает работодателю платить аванс не раз в месяц, а чаще: например, раз в декаду или еженедельно.

В обязанности работодателя входит определение четких сроков выплаты аванса и фиксация даты его перечисления работникам в одном из следующих локальных актов: трудовом договоре, коллективном договоре или положении об оплате труда. Работодатель не вправе устанавливать переменный период для выплаты зарплаты: например, «аванс выплачивается не позднее 20 числа…» или «с 15 по 20 число ежемесячно». Это будет считаться нарушением требований Трудового кодекса, так как работодатель должен установить конкретную дату выдачи зарплаты.По новым правилам получается, что аванс из заработной платы выплачивается с 16 по 30 число, а окончательный расчет – с 1 по 15 число (согласно разъяснениям Минтруда РФ от 2016 года №14-1/В-911).

На практике выплата аванса в установленные сроки не всегда возможна. Так, если сроки выплаты аванса попадают на выходной, то аванс необходимо выплатить заранее. Например, аванс выплачивается в компании 7 числа ежемесячно. В июне 7 число выпало на воскресенье, поэтому аванс необходимо выплатить работникам 5 числа.

Иногда работодатель решает выплатить аванс досрочно по своей инициативе (например, до выхода бухгалтера, который начисляет зарплату, в очередной отпуск). Хотя в Трудовом кодексе сказано только об ответственности за просрочку в выплате аванса, а его досрочная выплата прямо не запрещена, но при проверке трудовая инспекция может засчитать факт досрочной выплаты как нарушение. Ведь в такой ситуации получается, что сроки до следующей выплаты зарплаты превысят полмесяца. Поэтому работодателю следует придерживаться установленных в локальных нормативно-правовых актах сроков.

Как выплачивается

В общем случае НДФЛ с аванса не удерживается. Такая позиция неоднократно приводилась в разъясняющих письмах Минфина и ФНС. Обоснована она тем, что удержание НДФЛ по п. 4 ст. 226 производится в день фактического получения сотрудником дохода. Под датой получения дохода подразумевается последний день месяца по п. 2 ст. 223 Налогового кодекса.

Следовательно, аванс сотрудник получает в полном размере без уменьшения его на НДФЛ. Удерживать подоходный налог работодателю следует только при окончательном расчете с сотрудниками.

В этой связи нежелательно назначать аванс на 30 число месяца, так как налоговики могут потребовать начисления и уплаты с него , что вызовет путаницу в расчетах.

Особенности выплаты аванса в Трудовом кодексе не регламентируются. При этом порядок выдачи аванса и зарплаты ничем не отличается между собой. В обоих случаях алгоритм будет таким:

- Работодатель составляет платежную ведомость (обычно с использованием формы Т-53).

- Сотрудник ставит в ней подпись и получает средства.

- Ведомость в дальнейшем прикладывается к расходному ордеру.

- Выдача аванса из кассы организации наличными отображается с помощью проводок Дт 70 Кт 50.

Выше указан способ выдачи аванса наличными, но также он может быть перечислен на карточку сотрудника в безналичной форме. Проводки при выплате аванса на карту выглядят следующим образом: Дт 70 Кт 51.

Заявление на аванс

По умолчанию никакие заявления на выплату аванса сотрудники не пишут. Аванс перечисляется им в строго оговоренные сроки. Но если они хотели бы получить определенную сумму авансом в счет будущей зарплаты, то им следует обратиться к работодателю с письменным заявлением.

В заявлении необходимо указать сумму аванса, которую они хотели бы получить, и указать причину, которая обусловила срочную потребность в деньгах. Образец заявления на аванс можно скачать здесь.Стоит отметить, что работодатель не обязан удовлетворять подобного рода заявление, и решение данного вопроса остается на его усмотрение. Более того, если работник просит перечислить ему сумму аванса, превышающего его месячную зарплату, то у налоговых и трудовых инспекторов могут возникнуть претензии к работодателю в дальнейшем.

Ответственность за невыплату или несвоевременную выплату аванса

Согласно ст. 142 Трудового кодекса, несвоевременная выплата аванса или невыплата его является прямым нарушением трудового законодательства. За него работодателя могут привлечь к материальной или административной ответственности.

Административная ответственность работодателя наступает по п. 6 ст. 5.27 КоАП и предполагает наложение штрафа в размере:

- 1000-5000 р. для предпринимателей;

- 10000-20000 р. для должностных лиц;

- 30000-50000 р. для юрлиц.

Важно учитывать, что работодателя оштрафуют за невыплату аванса, даже если на получение зарплаты 1 раз в месяц настаивал сам сотрудник и написал соответствующее письменное заявление. В любом случае независимо от предпочтений работника работодатель обязан платить зарплату минимум 2 раза в месяц, иначе это противоречит положениям ст. 136 Трудового кодекса.

Материальная ответственность предполагает обязанность работодателя выплатить работнику компенсацию. Ее размер определяется работодателем самостоятельно, но он не может быть ниже минимальной величины компенсации, которая прописана в ст. 236 Трудового кодекса. Здесь установлена обязанность работодателя компенсировать сотруднику издержки в размере не менее 1/150 ключевой ставки ЦБ за каждый день просрочки в выплате аванса.Необходимость заплатить компенсацию за просрочку возникает у работодателя независимо от наличия или отсутствия вины в его действиях.

Таким образом, согласно требованиям Трудового кодекса, заработная плата должна выплачиваться дважды в месяц. Она состоит из двух частей: с 16 по 30 число работодатели платят аванс, а с 1 по 15 число – переводят окончательный расчет за отработанный период. Работодатели обязаны определиться с датой выплаты аванса и зафиксировать ее в локальной документации. Просрочка в выплате аванса грозит работодателю материальной и административной ответственностью в виде необходимости выплатить компенсацию и штраф. Величина аванса и способ его исчисления определяется работодателем по своему усмотрению. При выплате аванса он не уменьшается на НДФЛ, налог удерживается при выплате окончательного расчета.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.8 (800) 350-31-84

Загрузка…

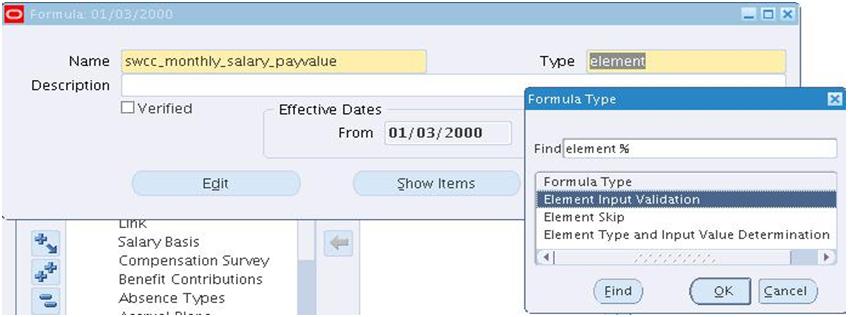

Загрузка… Oracle R12 HR Payroll «Использование Oracle FastFormual для расчета заработной платы

Использование Oracle FastFormula для расчета заработной платы

Oracle FastFormula используется для определения и поддержки формул, необходимых для расчета заработной платы и связанных с ней расчетов.

Когда вы получаете Oracle Payroll, некоторые формулы предопределены в вашей системе.Вы не можете вносить какие-либо изменения в эти формулы, но можете копировать их и изменять копии.

Чтобы написать формулы для определяемых вами элементов:

1. Разработайте свой элемент и то, как он будет рассчитываться.

2. Напишите все формулы, необходимые для проверки входных значений (тип формулы = Проверка ввода элемента).

3. При необходимости напишите формулу для определения правил пропуска элемента во время расчета заработной платы (тип формулы = Пропуск элемента).

4. Определите элемент, ссылаясь на любые формулы, написанные на шагах 2 и 3

5. Напишите формулу или формулы для расчета результатов прогона (тип формулы = Расчет заработной платы Oracle).

6. Свяжите каждую формулу типа Oracle Payroll с элементом в окне «Правила результатов формул» и укажите, что происходит с результатами формулы для этого элемента.

Примечание : Вы можете связать несколько формул с одним элементом, каждая из которых будет использоваться с различным статусом назначения сотрудника.Вы также можете использовать одну и ту же формулу для нескольких элементов. В этом

В случае, если формула ссылается на значения оплаты или ввода (через оператор Inputs), каждый элемент должен иметь значения оплаты и ввода с одинаковыми именами.

Написание формул для правил пропуска элементов

Если ваша политика расчета заработной платы требует периодической или условной обработки элемента, вы можете написать формулу, определяющую, когда прогон должен обрабатывать элемент, а когда — пропускать.Например, в вашей формуле можно указать:

o обрабатывать элемент Union Fees каждые три периода, или

o обрабатывать элемент Union Fees при каждом запуске, если баланс Union_Fees_Paid не превышает 10 000.

С каждым элементом можно связать только одну формулу правила пропуска элемента. Вы должны написать и проверить формулу перед определением элемента, чтобы вы могли выбрать формулу из списка в окне «Элемент».

Чтобы написать формулу, определяющую правило пропуска:

1.В окне формул выберите тип формулы Пропустить элемент.

2. Используйте столько входных значений, сколько вам нужно. Формула должна устанавливать и возвращать локальную переменную типа text, и эта переменная должна называться skip_flag. Если возвращаемое значение этой переменной начинается с буквы y (например, «Да»), вся обработка для элемента пропускается. В противном случае элемент обрабатывается как обычно. В следующем примере формулы правила пропуска определяется, что элемент Union Fees не обрабатывается, если баланс Union_Fees_Paid превышает 10 000:

IF Union_Fees_Paid> 10000

ТО

skip_flag = «да»

ELSE

skip_flag = ‘no’

ВОЗВРАТ skip_flag

Доступ к входным значениям в формулах расчета заработной платы

Во многих формулах для расчета заработной платы некоторая или вся необходимая информация поступает из входных значений элемента.

В качестве простого примера предположим, что вы платите некоторым наемным сотрудникам, используя повторяющийся элемент под названием Заработная плата. Элемент Salary имеет входное значение, которое называется Annual_salary. Вам нужна формула, которая делит входное значение на

двенадцать частей:

ВХОДЫ ЯВЛЯЮТСЯ годовой_платой

Заработная плата = годовая_плата / 12

ВОЗВРАТ Зарплата

Внимание:

При использовании оператора Inputs необходимо убедиться, что ни одно из входных значений не может иметь значение null, поскольку это приводит к сбою формулы.Вы можете избежать этой проблемы, используя Default

.

Использование оператора Inputs — наиболее эффективный способ доступа к входным значениям элемента, с которым связана формула. Однако, если формула использует входные значения других элементов, она должна иметь доступ к

элемента базы данных для них. Например, если вы хотите использовать входное значение Annual_salary в формуле для расчета элемента Bonus, вы используете элемент базы данных следующим образом:

IF Salary_annual_salary > 20000

ТО

Бонус = бонус_рейта * (достигнутые_продажи — порог_продаж)

Обратите внимание, что имя элемента базы данных состоит из двух частей: имя входного значения (годовая_ зарплата) с префиксом имени элемента (Заработная плата).Это соглашение об именах для элементов базы данных входных значений элементов.

Несколько записей входных значений элемента

Когда вы определяете элемент, вы можете разрешить несколько записей элемента в течение расчетного периода. В качестве простого примера предположим, что вы используете элемент Заработная плата для выплаты еженедельно оплачиваемым сотрудникам. Элемент Wages имеет входное значение hours_worked. Каждую неделю вы регулярно делаете пять записей для входного значения hours_worked.

Для расчета заработной платы вы можете умножить количество отработанных часов каждый день на стандартную ставку сотрудника из таблицы ставок, чтобы ваша формула выглядела так:

ВХОДЫ — наработано_часов

Заработная плата = количество отработанных часов * стандартная ставка

ВОЗВРАТ заработной платы

Во время расчета заработной платы формула запускается пять раз, создавая пять отдельных значений оплаты, по одному для каждой записи.

Теперь рассмотрите возможность использования элемента базы данных Wages_hours_worked вместо оператора Inputs. Элемент базы данных для значения записи суммирует всех записей, сделанных в период расчета.

Это очень удобно при обращении к итоговым значениям ввода за период расчета. Однако вы должны быть уверены, что хотите использовать именно итоги. В этом примере использование элемента базы данных дает неправильный

результат.

Wages_hours_worked дает единственное значение, которое является суммой пяти записей в каждом еженедельном периоде расчета.При расчете заработной платы формула запускается пять раз, каждый раз при расчете заработной платы используется общее количество отработанных часов за неделю.

Внимание: Если для элемента разрешено несколько записей, будьте осторожны при использовании элементов базы данных для значений записи элемента. Эти элементы базы данных содержат сумму всех записей. Сюда входят записи, сделанные как результаты косвенных формул во время расчета заработной платы.

Элементы базы данных только для числовых значений

Элементы базы данных значений ввода — это , а не , созданные для входных значений с единицами символа, даты или времени, когда для элемента разрешено несколько записей.Это связано с тем, что значения ввода этих типов нельзя суммировать за период расчета. Суммировать можно только числовые значения. Числовые входные значения соответствуют единицам:

.o Часы

o Целое

o Деньги

o Номер

Обратите внимание, что другие элементы базы данных, такие как по умолчанию, минимум или максимум, могут быть созданы для нечисловых входных значений.

Составление эффективных формул расчета заработной платы

Следующие утверждения являются общими рекомендациями для типичных расчетов заработной платы:

o Чем длиннее формула элемента, тем дольше время ее обработки.

o Чем больше элементов введено для присвоения, тем дольше время его обработки.

o Один элемент, связанный с длинной формулой, обычно обрабатывается быстрее, чем два связанных элемента, каждый из которых связан с короткой формулой.

o Общее количество элементов и формул в системе мало влияет на эффективность обработки. Количество элементов в назначении влияет на время обработки.

Формат формулы

Свободно используйте комментарии и пробелы при вводе формул.Это упрощает чтение и понимание формул и не влияет на производительность или использование памяти. Используйте отступы по той же причине, особенно когда вы используете скобки для управления порядком обработки. Рекомендуется включать в комментарий в начале формулы следующую информацию:

o название формулы и краткое изложение ее назначения

o описание входных данных формулы

o список переменных и констант, которые могут потребовать обновления

o описание входных значений элемента, который получает прямой результат формулы

o объяснение расчетов формулы

o административная информация, такая как название, адрес и номер телефона офиса

.Срок окупаемости | Формулы, расчет и примеры

На главную Бухгалтерия Составление бюджета Срок окупаемостиПериод окупаемости — это время, в течение которого первоначальные затраты на инвестицию, как ожидается, будут возмещены за счет денежных поступлений, полученных от инвестиций. Это один из простейших методов оценки инвестиций.

Поскольку оценки денежных потоков достаточно точны для периодов в ближайшем будущем и относительно неточны для периодов в отдаленном будущем из-за экономической и операционной неопределенности, период окупаемости является индикатором риска, присущего проекту, поскольку он учитывает первоначальные поступления и игнорирует денежные потоки после момента возврата первоначальных инвестиций.

Проекты, имевшие больший приток денежных средств в более ранние периоды, обычно получают более высокий рейтинг при оценке с учетом периода окупаемости по сравнению с аналогичными проектами, имеющими больший приток денежных средств в более поздние периоды.

Формула

Формула для расчета срока окупаемости инвестиций зависит от того, являются ли периодические денежные поступления от проекта равномерными или неравномерными.

Если денежные поступления равны (например, для инвестиций в аннуитет), формула для расчета срока окупаемости будет:

| Срок окупаемости = | Первоначальные инвестиции |

| Чистый денежный поток за период |

Когда денежные поступления неравномерны, нам необходимо рассчитать совокупный чистый денежный поток для каждого периода , а затем использовать следующую формулу:

Где,

A — номер последнего периода с отрицательным накопленным денежным потоком;

B — абсолютное значение (т.е.е. значение без знака минус) совокупного чистого денежного потока на конец периода A; и

C — общий приток денежных средств в течение периода, следующего за периодом A

Совокупный чистый денежный поток — это сумма поступлений на текущий момент за вычетом первоначального оттока.

Обе вышеупомянутые ситуации поясняются с помощью примеров, приведенных ниже.

Примеры

Пример 1: Равные денежные потоки

Компания C планирует осуществить проект, требующий первоначальных инвестиций в размере 105 миллионов долларов.Ожидается, что проект будет приносить чистые денежные потоки в размере 25 миллионов долларов в год в течение 7 лет. Рассчитайте срок окупаемости проекта.

Решение

Срок окупаемости

= Начальные инвестиции ÷ Годовой денежный поток

= 105 млн долл. ÷ 25 млн долл. США

= 4,2 года

Пример 2: Неравномерные денежные потоки

Компания C планирует осуществить еще один проект, требующий первоначальных инвестиций в размере 50 миллионов долларов США, и ожидается, что чистый денежный поток составит 10 миллионов долларов США в первый год, 13 миллионов долларов США во втором году, 16 миллионов долларов США в третьем году, 19 миллионов долларов США в четвертом году и 22 миллиона долларов США в 5 год.Рассчитайте окупаемость проекта.

Решение

| Год | (денежные потоки в миллионах) | |

|---|---|---|

| Годовой денежный поток | Накопленный денежный поток | |

| 0 | (50) | (50) |

| 1 | 10 | (40) |

| 2 | 13 | (27) |

| 3 | 16 | (11) |

| 4 | 19 | 8 |

| 5 | 22 | 30 |

Срок окупаемости = 3 + 11/19 = 3 + 0.58 ≈ 3,6 года

Решение Правило

Чем больше срок окупаемости проекта, тем выше риск. Если речь идет о взаимоисключающих проектах, имеющих одинаковую доходность, решение должно заключаться в инвестировании в проект с наименьшим сроком окупаемости.

При принятии решения об инвестировании в проект или при сравнении проектов, имеющих разную доходность, решение, основанное на сроке окупаемости, является относительно сложным. Решение о принятии или отклонении проекта на основании срока его окупаемости зависит от склонности руководства к риску.

Руководство установит приемлемый срок окупаемости для отдельных инвестиций в зависимости от того, не склонно ли руководство к риску или идет на риск. Эта цель может быть разной для разных проектов, поскольку более высокий риск соответствует более высокой доходности, поэтому более длительный период окупаемости является приемлемым для прибыльных проектов. Для проектов с более низкой доходностью руководство примет проект только в том случае, если риск невелик, что означает, что период окупаемости должен быть коротким.

Преимущества и недостатки

Преимущества срока окупаемости:

- Срок окупаемости рассчитать очень просто.

- Это может быть мера риска, присущего проекту. Поскольку денежные потоки, возникающие на более позднем этапе жизненного цикла проекта, считаются более неопределенными, срок окупаемости показывает, насколько достоверны поступления денежных средств по проекту.

- Для компаний, испытывающих проблемы с ликвидностью, он дает хороший рейтинг проектов, которые вернут деньги раньше.

Недостатки срока окупаемости:

- Срок окупаемости не учитывает временную стоимость денег, что является серьезным недостатком, поскольку может привести к неверным решениям.Вариант метода окупаемости, который пытается устранить этот недостаток, называется методом дисконтированного срока окупаемости.

- Не принимает во внимание денежные потоки, которые возникают после периода окупаемости. Это означает, что проект с очень хорошим притоком денежных средств, но сверх срока окупаемости может быть проигнорирован.

, автор: Ирфанулла Ян, ACCA, последнее изменение:

.дней погашения задолженности (DPO) | Формула | Пример

Дней непогашенной кредиторской задолженности (DPO) — это финансовый коэффициент, который рассчитывает среднее время, которое требуется компании для оплаты своих счетов и счетов другим компаниям и поставщикам, путем сравнения кредиторской задолженности, стоимости продаж и количества дней, в течение которых счета остаются неоплаченными.

Определение — Что такое количество дней выплаты задолженности (DPO)?

Другими словами, DPO означает среднее количество дней, в течение которых компания оплачивает счета от поставщиков и продавцов.Как правило, этот коэффициент измеряется ежеквартально или ежегодно, чтобы судить о том, насколько хорошо управляются остатки денежных средств компании. Например, компания, которой требуется больше времени для оплаты счетов, имеет доступ к своим наличным деньгам в течение более длительного периода времени и может делать с ними больше операций в течение этого периода.

Например, предположим, что компания A покупает сырье, коммунальные услуги и услуги у своих поставщиков в кредит для производства продукта. Этот кредит или кредиторская задолженность не подлежат оплате в течение 30 дней.Это означает, что компания может использовать ресурсы своего поставщика и хранить свои денежные средства в течение 30 дней. Эти деньги могут быть использованы для других операций или в чрезвычайных ситуациях в течение 30-дневного периода оплаты. DPO берет среднее значение всех кредиторских задолженностей в определенный момент времени и сравнивает их со средним количеством дней, в течение которых они должны быть оплачены.

Важность DPO становится очевидной. Компания с высоким DPO может использовать свои денежные средства для продуктивных мер, таких как управление операциями, производство большего количества товаров или получение процентов, вместо того, чтобы оплачивать счета заранее.

Давайте посмотрим на уравнение и как рассчитать DPO.

Формула

Формула просроченной задолженности в днях рассчитывается путем деления кредиторской задолженности на производную себестоимость продаж и среднее количество дней просрочки. Вот как выглядит уравнение:

дней к оплате = [кредиторская задолженность / (себестоимость продаж / количество дней)]

Расчет DPO состоит из двух трех различных условий.

Кредиторская задолженность — это сумма денег, которую компания должна продавцу или поставщику за покупку, которая была сделана в кредит. Это общее количество можно найти в балансе.

Себестоимость продаж — это общие затраты, понесенные компанией при производстве продукта или доведении продукта до уровня, на котором он может быть продан покупателю. Он включает все прямые затраты, такие как сырье, коммунальные услуги, транспортные расходы и арендная плата, непосредственно относящиеся к производству.Его можно найти в отчете о прибылях и убытках компании.

Количество дней — это фактическое количество дней, в которых рассчитывается кредиторская задолженность и себестоимость продаж (например, 365 дней).

Давайте посмотрим на пример DPO.

Пример

Тед владеет производителем одежды, который закупает материалы у нескольких поставщиков. По состоянию на конец года его кредиторская задолженность в балансе составляла 1 000 000 долларов. В среднем он платил 15 000 долларов (5 475 000 долларов за 365 дней) по счетам каждый день.Тед рассчитывал свое DPO следующим образом:

Это означает, что Тед оплачивает свои счета в среднем через 67 дней после их получения.

А теперь давайте немного усложним пример и включим деньги, которые Тед будет собирать с клиентов. Вот некоторые условия из его последних покупок у продавцов и продаж клиентам.

- Счета к оплате: 100 долларов США

- Срок оплаты A / P: 10 дней

- Дебиторская задолженность от продаж клиентам: 100 долларов США

- Срок оплаты A / R: 5 дней

В приведенном выше упрощенном примере мы предполагаем, что Тед должен заплатить 100 долларов в течение 10 дней своим поставщикам, и он получит 100 долларов от своих клиентов в течение 5 дней.Таким образом, чистое влияние этих транзакций будет заключаться в том, что компания сможет удерживать до 100 долларов в течение 5 дней. Гипотетически, если процентная ставка составляет 1 процент, то через 5 дней компания может заработать 1 доллар (1% от 100 долларов за 5 дней), даже не взимая маржу со своих клиентов (помните, что компания покупала товары за 100 долларов и продавала готовый продукт за та же цена).

Уровень DPO определяется несколькими факторами, основными из которых являются:

1) Тип отрасли

2) Конкурентное позиционирование компании — Лидер рынка со значительной покупательной способностью может договориться о выгодных условиях со своим поставщиком, чтобы получить очень высокий DPO.

3) Конкурентоспособность — если есть много поставщиков с небольшой дифференциацией, им придется предлагать более длительный платежный цикл, чтобы получить бизнес от клиента.

В конечном итоге DPO может зависеть от контракта между продавцом и компанией. Продавец может предлагать скидки за досрочную оплату. В этом случае компании придется взвесить вариант сохранения наличных по сравнению со скидкой.

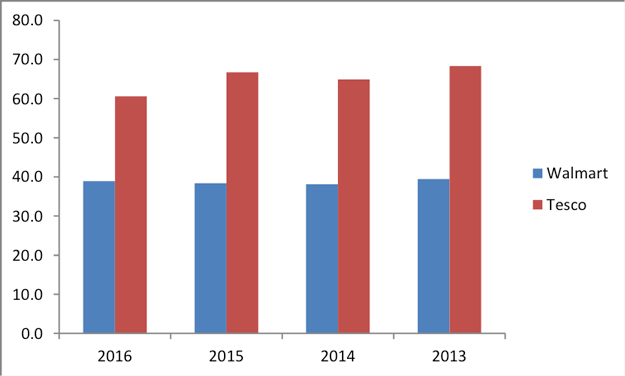

Давайте посмотрим на пример из реального мира

Рассмотрим пример Wal-Mart и Tesco.Эти гиганты розничной торговли обладают значительным влиянием на рынке, что позволяет им заключать выгодные сделки со своими поставщиками и платить как можно позже. В случае Wal-Mart DPO колеблется в пределах 38-39 дней за последние 3-4 года, подразумевая, что Wal-Mart обычно платит своим поставщикам после более чем месяца получения от них продуктов. С другой стороны, у Tesco DPO составляет ~ 60 дней, что подразумевает двухмесячную задержку в оплате поставщикам. Количество дней к оплате (единица — количество дней)

Анализ и интерпретация

DPO — важный финансовый показатель, на который инвесторы обращают внимание, чтобы оценить операционную эффективность компании.Более высокий DPO означает, что компании требуется больше времени для оплаты своих продавцов и поставщиков, чем компании с меньшим DPO. Компании с высоким DPO имеют преимущества, потому что они более ликвидны, чем компании с меньшими DPO, и могут использовать свои денежные средства для краткосрочных инвестиций.

Высокое передаточное число также имеет недостатки. Продавцы и поставщики могут рассердиться из-за того, что им не платят заранее, и откажутся вести дела с компанией или откажутся предоставлять скидки. Просроченные дни к оплате — это баланс между улучшением денежного потока компании и удовлетворением потребностей поставщиков.

Важно всегда сравнивать DPO компании с DPO других компаний в той же отрасли, чтобы увидеть, слишком ли быстро или слишком медленно эта компания оплачивает свои счета. Если компания оплачивает счета в течение 20 дней, а отрасль оплачивает их в течение 45 дней, компания оказывается в невыгодном положении, поскольку не может использовать свои наличные деньги так долго, как другие компании в своей отрасли. Он может захотеть продлить периоды оплаты, чтобы улучшить свой денежный поток, если это не означает потерю скидки за досрочную оплату или ухудшение отношений с продавцом.

Если говорить о Wal-Mart, то DPO составляет 39 дней, в то время как в среднем по отрасли, например, 30 дней. Это может означать, что Wal-Mart удалось договориться с поставщиками о более выгодных условиях по сравнению с отраслью в целом. Мы должны быть осторожны при выборе пиров для сравнения. DPO может зависеть от ассортимента продукции (например, Amazon может иметь очень высокий DPO из-за своего исторического бизнеса книг, которые, как правило, имеют более длительный платежный цикл).

Инвесторы также сравнивают текущий DPO с собственным историческим диапазоном компании.Последовательное снижение DPO может сигнализировать об изменении ассортимента продукции, усилении конкуренции или снижении покупательной способности компании. Например, у Wal-Mart исторически DPO составляло 44–46 дней, но с ростом конкуренции (особенно со стороны розничных онлайн-магазинов) компания была вынуждена облегчить условия со своими поставщиками.

Пояснения и предостережения при использовании

Компания должна поддерживать тонкий баланс, улучшая DPO и не давя на своего поставщика слишком сильно, чтобы полностью испортить отношения.Компания может использовать несколько методов для улучшения DPO, некоторые из них

1) Определите продукты с кратчайшим DPO и сформулируйте способы улучшения DPO этого продукта путем повторных переговоров с поставщиком или смены поставщиков

2) Изменить ассортимент продукции

3) Внутренняя реструктуризация операционной группы для повышения эффективности обработки платежей.

В заключение, количество дней погашения задолженности (DPO) является ключевым показателем для анализа операционной эффективности компании и может выступать в качестве важного источника получения дополнительной прибыли для инвесторов, но его всегда следует рассматривать в зависимости от отрасли и ассортимента продукции. .Например, тот факт, что одна компания имеет более высокий коэффициент, чем другая, не означает, что компания работает более эффективно. Более низкая компания может получать более выгодные скидки за раннюю оплату, чем другая компания, и поэтому они всегда оплачивают свои счета раньше срока.

Важно помнить обо всем этом при анализе коэффициента непогашенной задолженности.

.

Формула расчета амортизации и калькулятор платежей

Формулы, используемые для расчета амортизации , могут сбивать с толку. Итак, давайте сначала начнем с описания амортизации , простыми словами, как процесс уменьшения стоимости актива или остатка ссуды на периодическую сумму [1]. Каждый раз, когда вы платите по ссуде, вы платите проценты вместе с частью основной суммы. Основная сумма — это первоначальная сумма ссуды или остаток , который вы должны выплатить.Выполняя регулярные периодические платежи, сумма основного долга постепенно уменьшается, и когда она достигает нуля, вы полностью погасили свой долг.

Объявление

Расчет амортизации

Обычно то, можете ли вы позволить себе ссуду, зависит от того, можете ли вы позволить себе периодический платеж (обычно это период ежемесячных выплат). Итак, важнейшей формулой амортизации является расчет суммы платежа за период .

Расчет суммы платежа за период

Формула расчета суммы платежа приведена ниже.

где

- A = Сумма платежа за период

- P = первоначальная основная сумма (сумма кредита)

- r = процентная ставка за период

- n = общее количество платежей или периодов

Пример: Какой будет ежемесячный платеж при 5-летнем автокредите на сумму 20 000 долларов с номинальной 7,5% годовой процентной ставкой ? Предположим, что первоначальная цена составляла 21 000 долларов, а вы внесли авансовый платеж в размере 1000 долларов.

С помощью калькулятора амортизации ниже можно определить, что Сумма платежа (A) составляет 400,76 долларов в месяц.

P = 20 000 долларов США

r = 7,5% в год / 12 месяцев = 0,625% за период

n = 5 лет * 12 месяцев = всего 60 периодов

© 2008-2020, Vertex42.com

Расчет ежемесячного платежа в Excel

Microsoft Excel имеет ряд встроенных функций для формул амортизации.Функция, соответствующая приведенной выше формуле, является функцией PMT . В Excel вы можете рассчитать ежемесячный платеж по следующей формуле:

= PMT (r, n, P)или

= PMT (0,075 / 12, 5 * 12, 20000)

Расчет периода ставки

Когда количество периодов начисления сложных процентов совпадает с количеством периодов выплат, ставку за период ( r ) легко вычислить. Как и в приведенном выше примере, это просто номинальная годовая ставка , разделенная на периоды в году.Однако что вы будете делать, если у вас есть канадская ипотека и период начисления сложных процентов составляет полугодие, но вы производите ежемесячные платежи? В этом случае вы можете использовать следующую формулу, полученную на основе формулы сложных процентов.

где

- r = ставка за платежа период

- i = номинальная годовая процентная ставка

- n = количество периодов начисления сложных процентов в год

- p = количество периодов выплат в год

Пример : Если номинальная годовая процентная ставка i = 7.5%, а проценты начисляются раз в полгода ( n = 2), а выплаты производятся ежемесячно ( p = 12), тогда ставка за период будет r = 0,6155%.

Важно : Если составной период короче, чем период платежа, использование этой формулы приводит к отрицательной амортизации (выплата процентов по процентам). См. Мою статью «Отрицательная амортизация» для получения дополнительной информации.

Если вы пытаетесь найти годовую процентную ставку, небольшая алгебра дает:

Пример : Используя формулу RATE () в Excel, ставка за период ( р ) для канадской ипотеки (начисляется каждые полгода) в размере 100 000 долларов с ежемесячным платежом в 584 доллара.(12/2) -1).

Расчеты в схеме амортизации

Когда вы знаете сумму платежа, довольно просто создать график амортизации. Пример ниже показаны первые 3 и последние 3 платежа для приведенного выше примера. В каждой строке отображается общая сумма платежа, а также размер процентов и основной суммы, которые вы платите. Обратите внимание, насколько больше процентов вы платите в начале, чем в конце кредита!

Проценты часть платежа рассчитывается как ставка ( р ), умноженная на предыдущий баланс, и обычно округляется до ближайшего цента.Часть платежа Основная сумма рассчитывается как Сумма — Проценты . Новый баланс рассчитывается путем вычитания основной суммы из предыдущего баланса. Сумму последнего платежа, возможно, придется скорректировать (как в таблице выше) с учетом округления.

График погашения обычно показывает, сколько процентов и основной суммы вы платите за каждый период, и обычно калькулятор амортизации также рассчитывает общую сумму процентов, выплачиваемых в течение срока действия ссуды.Помимо ежемесячного платежа, вы должны учитывать срок кредита (количество лет, необходимое для его выплаты, если вы делаете регулярные платежи). Чем дольше вы растягиваете ссуду, тем больше процентов вы в конечном итоге заплатите. Обычно вы должны найти компромисс между ежемесячным платежом и общей суммой процентов.

Чтобы быстро создать свой собственный график погашения и увидеть, как процентная ставка, период выплаты и продолжительность ссуды влияют на сумму выплачиваемых вами процентов, воспользуйтесь некоторыми из перечисленных ниже калькуляторов амортизации.

Примечание об амортизации в Великобритании

В некоторых кредитах в Великобритании используется годовой период начисления процентов (т.е. годовое начисление сложных процентов), но ежемесячный платеж рассчитывается путем деления годового платежа на 12, а процентная часть платежа пересчитывается только в начале каждого года. Для этих типов ссуд, если вы создаете график погашения с использованием описанной выше техники, в нем должны быть показаны ежегодные платежи (даже если платежи фактически могут производиться ежемесячно или раз в две недели).Для 30-летнего кредита под 6% вы должны установить r = 0,06, n = 30 и p = 1 для расчета годового платежа.

См. Также

Заявление об ограничении ответственности : Эта статья предназначена только для образовательных целей. Вы можете проконсультироваться с квалифицированным специалистом относительно финансовых решений.

Связанное содержимое

.

Об авторе