Из чего состоит фонд заработной платы: Фонд оплаты труда – из чего состоит и как посчитать

Фонд заработной платы и его состав, часовой фонд заработной платы, прямой фонд заработной платы

Фонд заработной платы

Функционирование рабочей силы в ходе производственного процесса имеет прямое отношение к значительным издержкам со стороны работодателя. Издержки на рабочую силу состоят из всех расходов, которые связаны с оплатой труда наёмных работников, единого социального налога и выплат работодателя по различным видам социального страхования, а также расходов организации на различные выплаты и льготы, приём, подготовку и повышение квалификации сотрудников компании.

В экономической литературе говорят о трёх группах издержек на рабочую силу: фонд заработной платы, выплаты социального характера, а также расходы, не имеющие отношения к фонду заработной платы и выплатам социального характера.

Определение 1Фонд заработной платы – это общая сумма средств, которые выплачиваются работникам предприятий и учреждений согласно количеству, качеству и результатам их труда.

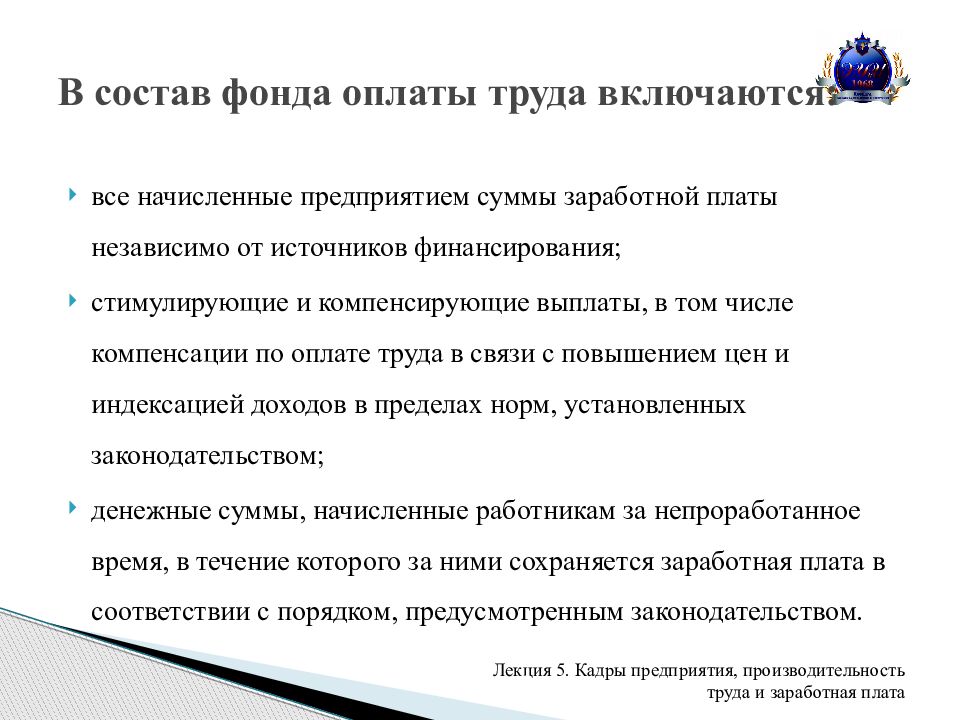

Фонд заработной платы включает в себя начисленные суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, которые имеют отношение к режиму работы и условиям труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, в том числе оплата питания, аренды жилья, топлива, носящая системный характер.

Выплаты социального характера состоят из средств, связанных с предоставлением работникам социальных льгот. Это могут быть выплаты на лечение, на отдых, на проезд, трудоустройство, которые не включают в себя пособия из государственных социальных внебюджетных фондов.

Расходы, не относящиеся к фонду заработной платы и выплатам социального характера, состоят из страховых взносов на обязательное пенсионное страхование; взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональны заболеваний; взносы в территориальный и федеральный фонды обязательного медицинского страхования; взносы, которые выплачиваются за счёт средств организации по договорам добровольного пенсионного страхования работников; доходы от акций, а также иные доходы от участия в собственности организации; командировочные и приравненные к ним расходы.

В связи с тем, что фонд заработной платы состоит из многочисленных выплат, которые отличаются между собой назначением, порядком установления, связью с количеством, качеством и итогами трудовой деятельности, именно с целью анализа и планирования в нём выделили четыре основные части: прямой, часовой, дневной и годовой фонды заработной платы.

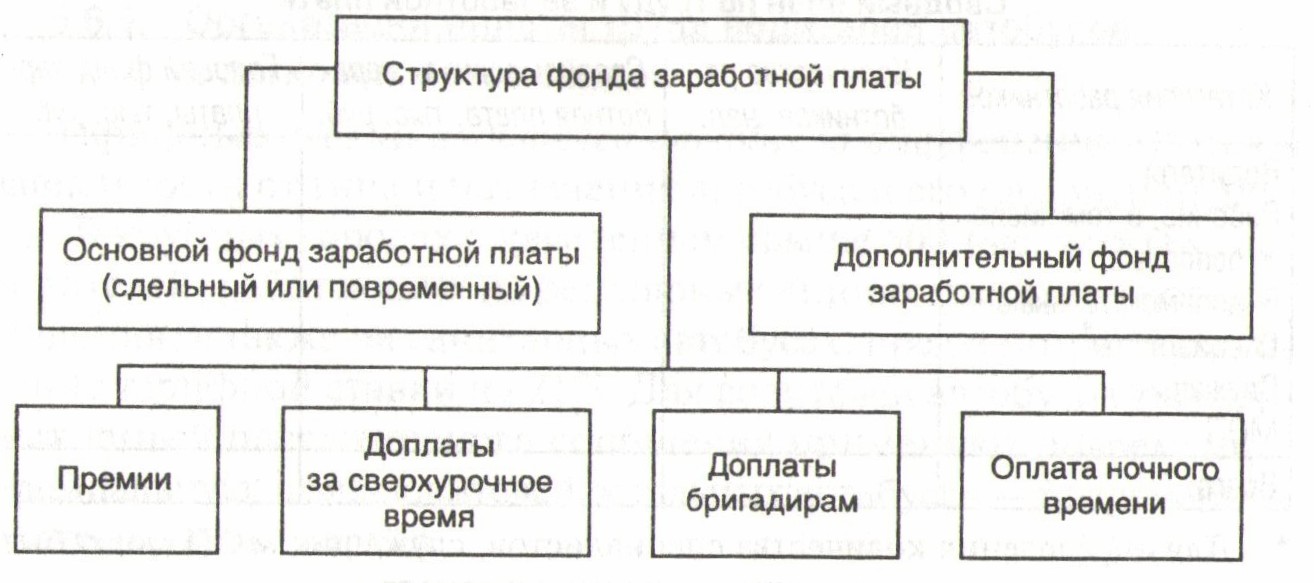

На изображении ниже схематично представлен состав фонда заработной платы.

Прямой фонд заработной платы

Прямой фонд заработной платы назвали именно так, потому что его величина напрямую зависит от количества, качества и итогов труда сотрудников. Он состоит из оплаты труда повременно оплачиваемых работников в соответствии с тарифными ставками и окладами за фактически отработанное ими время и оплату труда сдельно оплачиваемых работников по сдельным расценкам за фактически выполненную работу.

Одновременно с тем в сдельном фонде заработной платы можно выделить тарифную часть, которая соответствует стопроцентному уровню выполнения норм, и сдельный приработок, образование которого происходит благодаря перевыполнению работниками установленных норм труда.

Часовой фонд заработной платы

Часовой фонд заработной платы состоит из всех видов выплат, которые производятся работниками за фактически отработанные ими часы. Он целиком состоит из прямого фонда заработной платы, в том числе из премии за выполнение и перевыполнение конкретных показателей хозяйственной деятельности, которые стимулируют и компенсируют доплаты и надбавки за фактически отработанные часы, неосвобождённые бригадиром за руководство бригадами, а также за профессиональное мастерство и умения и совмещение нескольких профессий или расширение обслуживаемых зон.

За работу в ночное время суток, за работу во вредных условиях труда, за работу в выходные или праздничные дни выплачивается специальная надбавка в размере, который определён трудовым договором.

Дневной фонд заработной платы

Дневной фонд заработной платы включает в себя выплаты за фактически отработанные дни. Он состоит из часового фонда заработной платы и доплат за часы внутри рабочего дня, которые по факту не являются рабочими, однако за ними по законодательству сохраняется тарифная или средняя заработная плата.

К тарифной или средней заработной плате относятся доплаты работникам в возрасте до 18 лет за сокращённый рабочий день, а также выплаты для кормящих матерей за время перерывов на кормление ребёнка и оплаты часов, в которые был вынужденный простой.

Годовой фонд заработной платы

Годовой фонд заработной платы состоит из выплат заработной платы за конкретный период времени. Он содержит в себе дневной фонд заработной платы и выплаты за те дни, которые были фактически отработаны, но не оплачены согласно действующего трудового законодательства.

Замечание 3В годовой фонд заработной платы включены оплата очередных, дополнительны и учебных отпусков, дней выполнения государственных и общественных обязанностей, дней вынужденного простоя.

Помимо всего прочего в годовой фонд заработной платы входят выплаты по районным коэффициентам, за выслугу лет, а также единовременные премии.

Указанные фонды имеют отчётный вид, поскольку они в обязательном порядке должны отражать фактически произведённые выплаты за любой период времени.

Примечательно, что при сравнении отчётных и плановых фондов прямой, часовой, дневной и годовой заработной платы по их элементам можно установить допущенные отклонения, сделать анализ данных и определить причины их появления, а также принять меры для их устранения и недопущения в последующем.

Структура фонда оплаты труда

Фонд оплаты труда делится на три части:

- Фонд основной заработной платы.

- Фонд дополнительной заработной платы.

- Другие поощрительные и компенсационные выплаты.

Основная заработная плата – вознаграждение за выполнение работы в соответствии с установленными нормами труда. Устанавливается в виде тарифных ставок, сдельных расценок и должностных окладов.

Дополнительная зарплата – вознаграждение за труд сверх установленных норм, за трудовые успехи, изобретательность. Она включает доплаты, надбавки, гарантийные, компенсационные и поощрительные прибыли, предусмотренные государством.

Другие компенсационные поощрительные выплаты:

- вознаграждения по итогам работы за год;

- премия по специальным системам и положениям;

- компенсационные и другие денежные выплаты, не предусмотренные законодательством.

Структура фонда оплаты труда рассматривается в инструкции по статистике зарплаты труда.

Что такое бестарифная система оплаты труда?

Бестарифная система оплаты труда применяется на предприятиях с нестабильными в течении времени результатами производственно-финансовой деятельности, с нестабильным фондом оплаты труда, то есть где отсутствует возможность производить оплату труда в соответствии с установленными тарифными ставками, сдельными расценками. Прежде всего, это касается частных предприятий, а так же государственных предприятий в частности.

Прежде всего, это касается частных предприятий, а так же государственных предприятий в частности.

При этой системе каждому рабочему устанавливается коэффициент трудовой стоимости (квалификационный уровень). Распределение фонда оплаты труда между работниками производится в соответствии с коэффициентом трудовой стоимости и отработанным временем.

В ряде случаев применяется коэффициент трудового участия КТУ.

Доплаты и надбавки

- Доплаты за условия труда (для подземных рабочих доплата включается в тарифную ставку).

- Доплата за работу в ночное время (ночное время с 22 до 6 часов; доплата производится от 20-40% часовой тарифной ставки или должностного оклада за каждый час работы в ночное время.

- Доплата за нормативное передвижение от ствола к рабочему месту и обратно.

- Доплата за руководство бригадой, зависит от численности работников в бригаде.

- Доплаты квалифицированным рабочим за обучение учеников.

- Доплата за работу в выходные и праздничные дни (двойная тарифная ставка).

- Доплата за работу в сверхурочное время (в двойном размере).

- Доплата за руководство звеном (50% от размере за руководство бригадой).

- Доплата за выполнение обязанностей временно отсутствующих рабочих.

- Доплата за расширение зон обслуживания и совмещение профессий.

- Надбавки за профессиональное мастерство и высокие достижения в труде.

Премия – это вид материального поощрения работников сверх прямого заработка, за высокие индивидуальные и количественные результаты труда.

Предприятия самостоятельно разрабатывают и утверждают порядок премирование работников.

В систему премирования входят следующие элементы:

- общие положения;

- показатели и условия премирования;

- круг премируемых работников;

- размеры и источники премирования;

- периодичность начисления премий;

- экономическое обоснование системы премирования.

Назначение условий премирования состоит в том, чтобы не допустить не выполнения плановых заданий.

Что такое начисление заработной платы?

Что такое начисление заработной платы?

Заработная плата — это сумма всех вознаграждений, которые компания должна выплатить своим сотрудникам за определенный период времени или на определенную дату. Обычно им управляет бухгалтерия или отдел кадров предприятия. Начислением заработной платы в малом бизнесе может заниматься непосредственно владелец или партнер. Все чаще расчет заработной платы передается на аутсорсинг специализированным фирмам, которые занимаются обработкой заработной платы, вознаграждениями и страхованием сотрудников, а также бухгалтерскими задачами, такими как удержание налогов.

Заработная плата также может относиться к списку сотрудников предприятия и размеру вознаграждения, причитающегося каждому из них. Это основные расходы для большинства предприятий и почти всегда подлежат вычету. Это означает, что расходы могут быть вычтены из валового дохода, что снижает налогооблагаемую прибыль компании. Он может отличаться от одного периода оплаты к другому из-за сверхурочной работы, оплаты больничного и других переменных.

Это означает, что расходы могут быть вычтены из валового дохода, что снижает налогооблагаемую прибыль компании. Он может отличаться от одного периода оплаты к другому из-за сверхурочной работы, оплаты больничного и других переменных.

Каковы преимущества использования Payroll?

Для ручной системы расчета заработной платы требуется расчет заработной платы, который обрабатывается вручную и, следовательно, намного медленнее, чем автоматизированная процедура.

Автоматизированная система расчета заработной платы позволяет работодателю обрабатывать ее через компьютеризированную систему. Наиболее очевидным преимуществом программного обеспечения для расчета заработной платы является то, что расчеты заработной платы могут быть выполнены за гораздо меньшее время, чем это делается вручную. Эта система может предложить гораздо больше, чем возможность расчета юридических отчислений. Такие, как национальный налог и страхование и поддерживать совокупные итоги. Они также могут интегрировать системы отслеживания времени, которые регистрируют посещаемость сотрудников или отработанное время. Таким образом, информация об отработанных часах автоматически собирается пользователем или оператором, подключенным к системе.

Таким образом, информация об отработанных часах автоматически собирается пользователем или оператором, подключенным к системе.

1. Простые расчеты

Точность необходима для того, чтобы выплачивать сотрудникам правильные деньги, которые они заработали. Чтобы избежать трудностей с расчетом заработной платы вручную, вы можете использовать программное обеспечение для автоматизации процесса. Удержанный налог рассчитывается для каждого работника на основании данных о внесении в условия содержания. Это снижает вероятность ошибок в ИТ-налоге, что может привести к начислению налога на прибыль и подоходного налога. Этот процесс является продуктивным и эффективным для экономии времени и денег. Ваша бухгалтерия сможет легко создавать отчеты и финансовые документы.

2. Простое прогнозирование

Система расчета заработной платы позволяет мгновенно просматривать и контролировать все расходы на заработную плату. Это поможет вам графически представить финансовые данные, чтобы помочь вам создать прогноз. Если у вас есть представление об эффективности вашего бизнеса, вам будет намного проще сделать выбор, когда вам нужно нанять новую рабочую силу для компании. Вы можете внести коррективы и рассчитать увеличение заработной платы, чтобы оценить, как это повлияет на ваши деньги. Легче понять, полезно ли ваше решение для бизнеса.

Если у вас есть представление об эффективности вашего бизнеса, вам будет намного проще сделать выбор, когда вам нужно нанять новую рабочую силу для компании. Вы можете внести коррективы и рассчитать увеличение заработной платы, чтобы оценить, как это повлияет на ваши деньги. Легче понять, полезно ли ваше решение для бизнеса.

3. Экономия времени

Компании требуется дополнительное время и ресурсы для управления расчетом заработной платы вручную. Но программное обеспечение помогает ускорить все аспекты процесса начисления заработной платы с помощью ряда автоматизированных функций.

4. Безопасное резервное копирование

Для компании хранение больших объемов данных в платежной ведомости может быть затруднено. Вы не можете хранить большое количество документов и данных вручную. Однако при использовании этого программного обеспечения удобно сохранять записи в различных базах данных, доступных в Интернете. Если ваш компьютер или система повреждены, у вас всегда должна быть резервная копия для восстановления всех ваших записей.

5. Экономичность

Взяв на себя контроль над расчетом заработной платы с помощью программного обеспечения, а не нанимая другого человека для ведения учета, вы сможете сэкономить деньги… особенно если вы сможете использовать программное обеспечение быстро и эффективно.

Каковы недостатки использования платежной ведомости?

Система расчета заработной платы вручную требует, чтобы расчет заработной платы выполнялся полностью вручную. Следовательно, табель учета рабочего времени, заработная плата и начисление налога на заработную плату; начисления заработной платы; а добровольные отчисления производятся вручную. Кроме того, зарплатные чеки и платежные квитанции пишутся от руки или печатаются на пишущей машинке. Основным недостатком этой системы является высокая вероятность ошибки. Чем больше ручных расчетов приходится производить сотруднику по расчету заработной платы, тем больше ошибок он склонен совершать. Кроме того, это отнимает много времени, потому что для обеспечения точности необходимо трижды проверить данные перед печатью чеков. Даже в этом случае можно пропустить ошибки.

Даже в этом случае можно пропустить ошибки.

В этой системе требуется бумажная документация, что может создать беспорядок. Более того, если уполномоченный по расчету заработной платы не понимает, как рассчитать налоги с заработной платы вручную, возникают ошибочные удержания, отчетность и уплата налога. Это может привести к штрафам со стороны федеральных и государственных налоговых органов.

Аутсорсинг/Внешний

Работодатель использует аутсорсинг или внешнюю систему расчета заработной платы, когда он нанимает поставщика услуг по расчету заработной платы. У последнего есть персонал по расчету заработной платы, который обрабатывает платежную ведомость своих клиентов за фиксированную плату. Услуги варьируются в зависимости от поставщика, но большинство поставщиков ИТ-услуг выполняют расчет зарплаты и прямую обработку депозитов. Многие также предлагают администрирование налога на заработную плату и льгот.

Поскольку работодатель поручает свои задачи по расчету заработной платы сторонней компании, он может пострадать от отсутствия немедленной помощи, когда это необходимо. Если у поставщика услуг по расчету заработной платы много клиентов, работодателю, возможно, придется ждать в очереди, чтобы решить любые проблемы. В зависимости от срочности ситуации, это может расстраивать работодателя. Кроме того, по данным Налоговой службы, если поставщик услуг по расчету заработной платы совершает налоговую ошибку, штраф несет только работодатель. Поскольку расчет заработной платы обрабатывается вне офиса, если с ним возникнут проблемы, работодатель может не узнать об этом до дня выплаты жалованья.

Если у поставщика услуг по расчету заработной платы много клиентов, работодателю, возможно, придется ждать в очереди, чтобы решить любые проблемы. В зависимости от срочности ситуации, это может расстраивать работодателя. Кроме того, по данным Налоговой службы, если поставщик услуг по расчету заработной платы совершает налоговую ошибку, штраф несет только работодатель. Поскольку расчет заработной платы обрабатывается вне офиса, если с ним возникнут проблемы, работодатель может не узнать об этом до дня выплаты жалованья.

Компьютеризированная система на месте

Внутренняя компьютеризированная система позволяет работодателю использовать штатный персонал по расчету заработной платы и программное обеспечение для расчета заработной платы. Работодатель должен инвестировать в программное обеспечение и поддерживать его, что может быть дорого. В зависимости от сложности программного обеспечения работодателю может потребоваться оплатить обучение персонала по расчету заработной платы. Кроме того, в зависимости от размера фонда заработной платы, работодателю, возможно, придется нанять полный штат сотрудников. Эта система может оказаться дорогостоящей, поскольку от работодателя может потребоваться выплата заработной платы и пособий персоналу, а также оплата технической поддержки при возникновении сбоев в программном обеспечении. Работодатель также должен оплачивать сверхурочную работу (если она работала) работникам, отвечающим за начисление заработной платы, которые имеют на это право.

Кроме того, в зависимости от размера фонда заработной платы, работодателю, возможно, придется нанять полный штат сотрудников. Эта система может оказаться дорогостоящей, поскольку от работодателя может потребоваться выплата заработной платы и пособий персоналу, а также оплата технической поддержки при возникновении сбоев в программном обеспечении. Работодатель также должен оплачивать сверхурочную работу (если она работала) работникам, отвечающим за начисление заработной платы, которые имеют на это право.

Определение расчета заработной платы — AccountingTools

/ Стивен БрэггЧто такое начисление заработной платы?

Начисление заработной платы — это процесс выплаты вознаграждения работникам за их усилия на благо предприятия. Обычно этим занимается либо бухгалтерия, либо отдел кадров. Многие организации в настоящее время передают большую часть своей обработки заработной платы на аутсорсинг третьей стороне, которая специализируется на этой деятельности. Функция обработки платежной ведомости включает следующие этапы:

Многие организации в настоящее время передают большую часть своей обработки заработной платы на аутсорсинг третьей стороне, которая специализируется на этой деятельности. Функция обработки платежной ведомости включает следующие этапы:

Сбор информации об отработанных часах . Работники, получающие почасовую оплату, сообщают о своих отработанных часах, как правило, через систему хронометража, такую как часы для хронометража, компьютеризированные часы, сайт отслеживания времени в Интернете или даже мобильный телефон. Это не требуется для тех сотрудников, которым выплачивается заработная плата, поскольку им выплачивается фиксированная сумма в каждый период времени.

Получить подтверждение рабочего времени . Руководители почасовых рабочих проверяют представленную информацию о времени и утверждают отработанное время или просят сотрудников исправить ошибки.

Рассчитать оплату . Для работников, которые получают почасовую оплату, умножьте отработанные часы на их почасовые ставки оплаты с поправкой на сверхурочную работу, разницу в оплате за отработанные смены или оплату за работу в опасных условиях.

Это стандартная сумма для наемных работников. Результатом этого шага является валовая заработная плата, причитающаяся каждому работнику.

Это стандартная сумма для наемных работников. Результатом этого шага является валовая заработная плата, причитающаяся каждому работнику.Рассчитать отчисления . Рассчитайте налоговые вычеты на социальное обеспечение и Medicare из валовой заработной платы, а также любые другие вычеты по удержанному подоходному налогу, пенсиям, медицинскому страхованию, профсоюзным взносам, благотворительным взносам и так далее. Результатом этого шага является чистая заработная плата, причитающаяся каждому работнику.

Создание платежей . Обычно это включает в себя ввод платежной информации в компьютерную систему или отправку ее стороннему процессору расчета заработной платы, что приводит к выплате заработной платы, прямым депозитным платежам или платежам на дебетовую карту заработной платы.

Существует значительный риск крупных штрафов, налагаемых государством, если налоги с заработной платы и соответствующие удержания не перечисляются правительству в соответствии со строгим графиком платежей. Это является серьезной проблемой для владельцев малого бизнеса, поскольку денежные выплаты должны производиться вовремя. Хороший способ избежать риска пропуска этих налоговых переводов — передать расчет заработной платы сторонней службе обработки заработной платы, которая переводит средства от имени бизнеса.

Это является серьезной проблемой для владельцев малого бизнеса, поскольку денежные выплаты должны производиться вовремя. Хороший способ избежать риска пропуска этих налоговых переводов — передать расчет заработной платы сторонней службе обработки заработной платы, которая переводит средства от имени бизнеса.

Существует множество передовых методов расчета заработной платы, которые можно применить для оптимизации процесса расчета заработной платы, который в противном случае может быть трудоемким процессом, который требует чрезмерного количества рабочего времени персонала и может привести к большому количеству ошибок.

Организационная структура расчета заработной платы

Расчет заработной платы обычно находится в бухгалтерии, где менеджер по заработной плате подчиняется контролеру. Другой вариант — разместить эту функцию в отделе кадров, где менеджер по заработной плате подчиняется директору по персоналу. Понятие начисления заработной платы можно также распространить на оплату труда подрядчиков, когда эти платежи производятся через систему кредиторской задолженности, а не через систему начисления заработной платы; это означает, что платежи подрядчика обрабатываются менеджером по кредиторской задолженности.

Об авторе