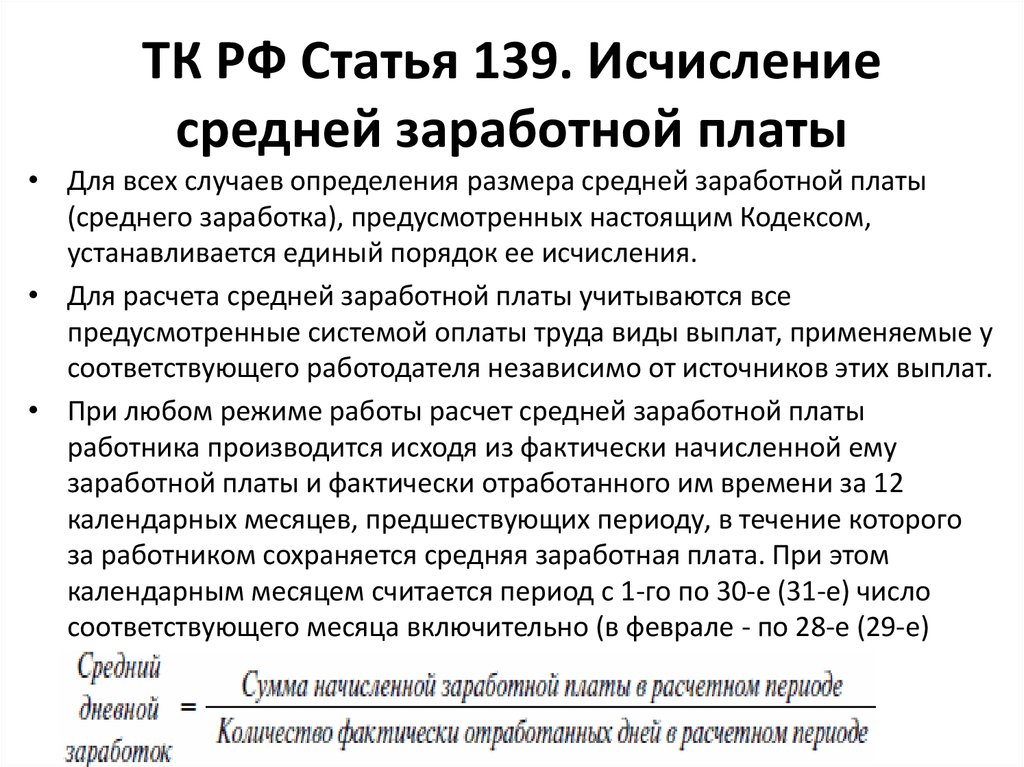

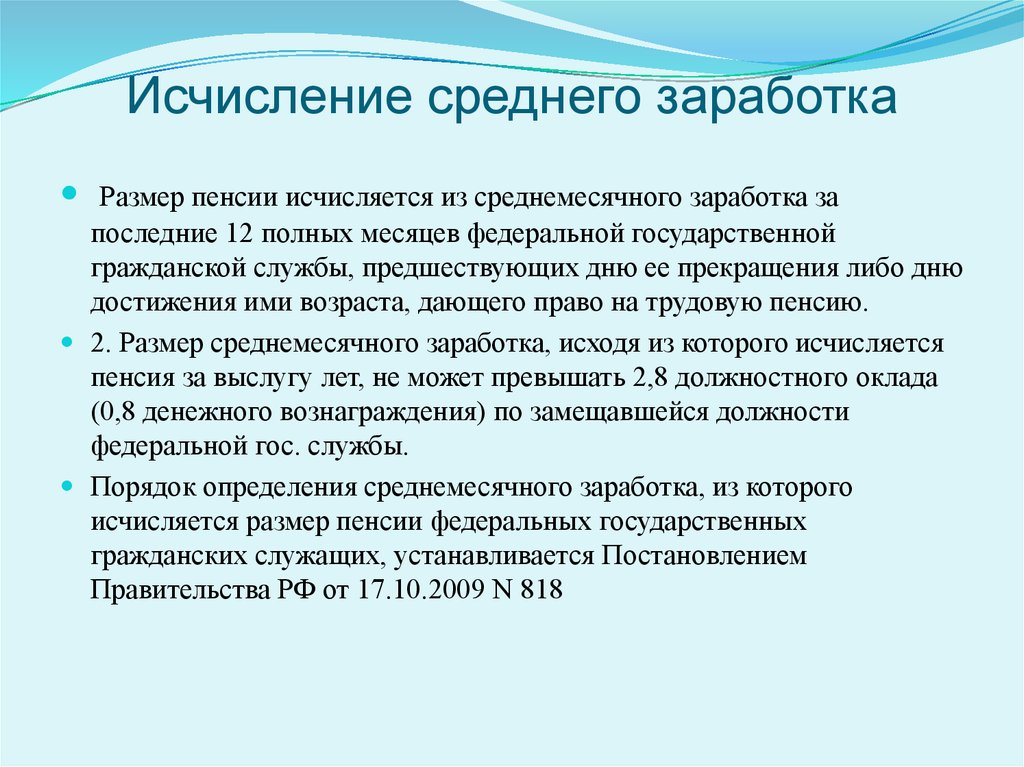

Как исчисляется средняя заработная плата: ТК РФ Статья 139. Исчисление средней заработной платы \ КонсультантПлюс

Порядок исчисление средней заработной платы

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

от 24 декабря 2007 г. N 922

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Список изменяющих документов

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

(в ред. Постановления Правительства РФ от 25.03.2013 N 257)

(см. текст в предыдущей редакции)

3. Признать утратившим силу Постановление Правительства Российской Федерации от 11 апреля 2003 г. N 213 «Об особенностях порядка исчисления средней заработной платы» (Собрание законодательства Российской Федерации, 2003, N 16, ст.

Председатель Правительства

Российской Федерации

В.ЗУБКОВ

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

Постановления Правительства РФ от 15.10.2014 N 1054)

(см. текст в предыдущей редакции)

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

примечание.

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

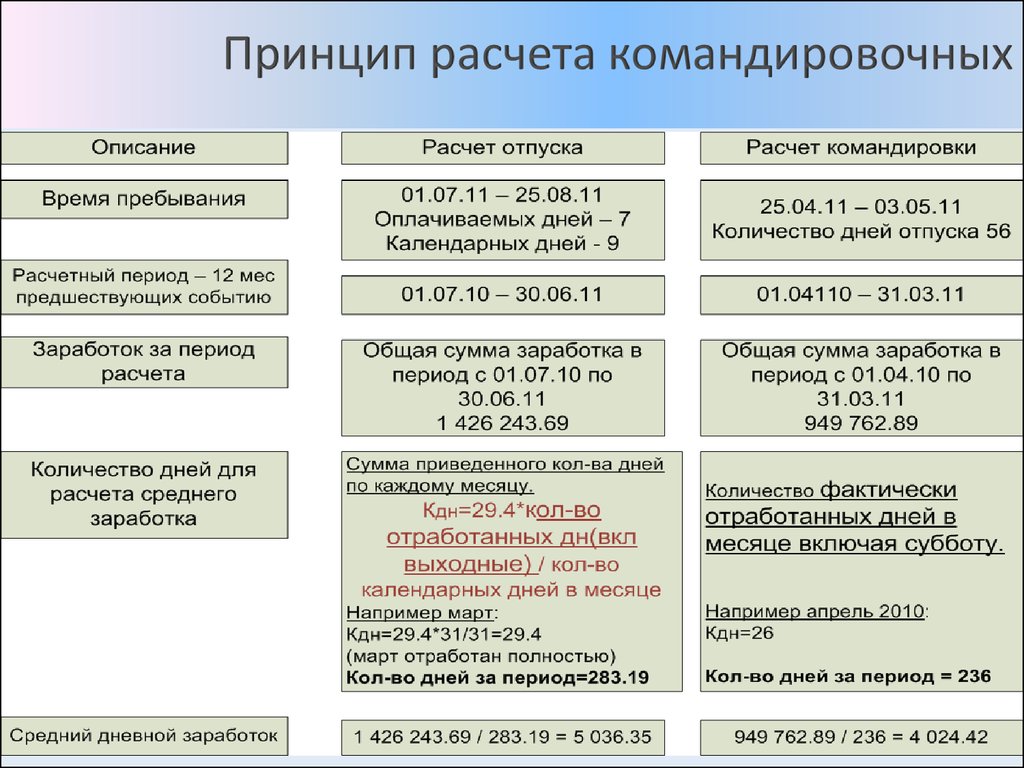

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

(см. текст в предыдущей редакции)

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

(см. текст в предыдущей редакции)

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

(в ред. Постановления Правительства РФ от 10.

(см. текст в предыдущей редакции)

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

(в ред. Постановления Правительства РФ от 11.11.2009 N 916)

Постановления Правительства РФ от 11.11.2009 N 916)

(см. текст в предыдущей редакции)

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

(абзац введен Постановлением Правительства РФ от 11.11.2009 N 916)

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

когда применяют и как рассчитать

В периоды, когда сотрудник не работает, но по закону имеет право на сохранение заплаты, способ ее расчета отличается от традиционного. Также особое исчисление применяют для выплаты компенсаций при увольнении. В статье рассмотрим, что такое средняя заработная плата работников, в каких случаях и каким образом ее рассчитывать.

|

Содержание

Что такое средний размер заработной платы Когда применяют исчисление средней заработной платы Справка о средней заработной плате 2023 Расчет средней заработной платы: пошаговая инструкция |

|

Скачайте образцы документов для работы: |

|

|

Памятка по исчислению средней зарплаты |

|

Что такое средний размер заработной платы

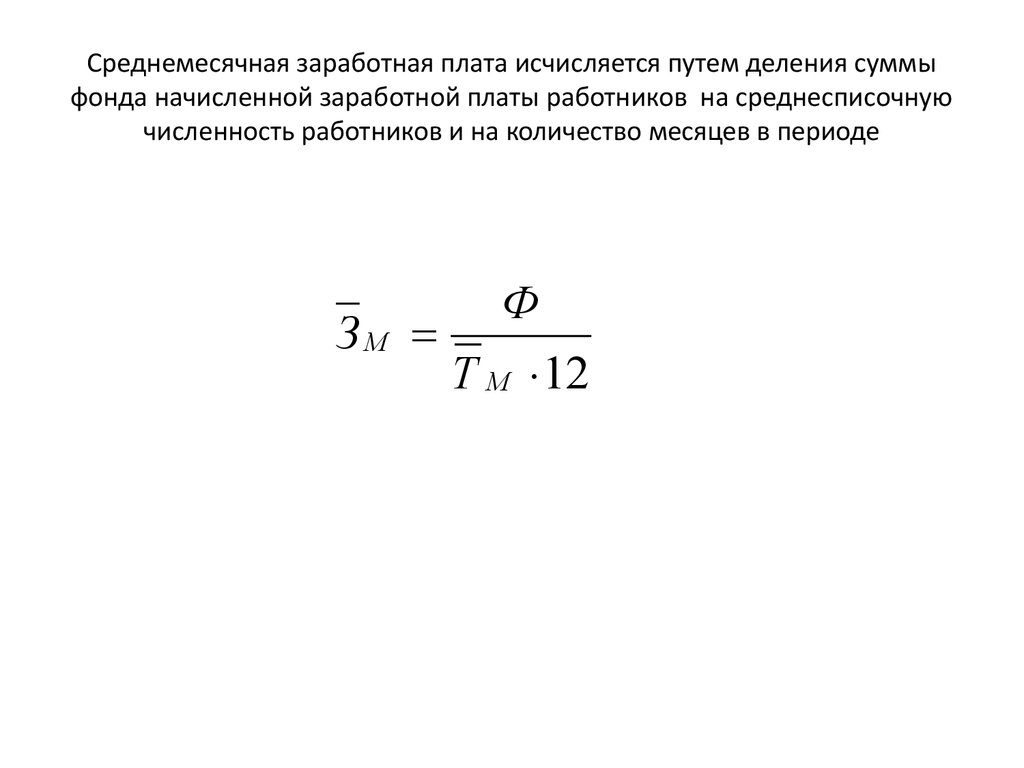

Средний заработок (СЗ) — это способ вычисления усредненного размера заработка по формуле: «доход за год, разделенный на 12 месяцев». В организации этот способ расчета применяется бухгалтерами для некоторых выплат и при формировании справок о доходе.

Величина среднемесячного заработка определяется в календарных днях, а ее расчет включает в себя все выплаты за последний год (ч. 2 ст. 139 ТК РФ). Это компенсационные, стимулирующие надбавки, проценты KPI, любые вознаграждения и премии, сверхурочные, доплаты за выход на работу в праздники или выходные. Поэтому средний доход иногда может получиться больше обычного, хотя все зависит от фактического количества отработанных дней.

|

Важно! Средняя зарплата не зависит не от тарифной ставки, а от фактически начисленной зарплаты за фактически отработанные дни. Соответственно, в него не входят периоды отпусков, забастовок, декрета, больничных, командировок, выходных по уходу за ребенком-инвалидом или простоев по разным причинам. |

Когда применяют исчисление средней заработной платы

Расчет среднего заработка производят в двух случаях:

- Для оплаты дней, когда работник не выполнял свои обязанности, но по закону за ним сохранялся заработок.

- Во время увольнения: для выдачи справок, выплаты некоторых компенсационных выплат и выходных пособий.

О способах расчета выходного пособия читайте в нашей статье.

Средняя зарплата 2023 – сотрудник может претендовать на нее:

- Если он уволен по статье, предусматривающей выплату выходного пособия (ст. 178 ТК РФ).

- При поездке в командировку (ст. 167 ТК РФ). Учтите, что служебные поездки работников с разъездным характером работы или режимом «работа в пути» командировками не считаются.

- Если он взял ежегодный оплачиваемый отпуск (ст. 114 ТК РФ). Также по-среднему рассчитывается компенсация за неиспользованные дни отпуска (ст. 139 ТК РФ).

- Во время дополнительных 4 выходных ежемесячно, если ухаживает за инвалидом до 18 лет (ст. 262 ТК РФ).

- На время перерывов для кормления детей до 1,5 лет (ст. 258 ТК РФ).

- При оплате простоя, если в нем виновата организация (ч.

1 ст. 157 ТК РФ).

1 ст. 157 ТК РФ). - При сокращенной рабочей неделе и дополнительных отпусках в связи с заочным обучением или повышением квалификации на курсах (ст. 173-177, 187 ТК РФ). Совмещать работу с образованием сотрудники могут как по ученическому договору, так и по собственной инициативе. Важно, чтобы учреждение, в котором учится работник, было аккредитовано.

- Во время прохождения медосмотра (ст. 185 ТК РФ), а также если работник был донором крови — в день ее сдачи и причитающиеся дни отдыха (ст. 186 ТК РФ).

- На время военных сборов по повестке для сотрудников, находящихся в резерве (п. 2 ст. 6 Федерального закона от 28.03.1998 № 53-ФЗ).

- Временно, до месяца или улучшения состояния — если переведен на работу с более низкой оплатой по медицинскому заключению (ст. 182 ТК РФ).

- В случае перевода на нижеоплачиваемую должность — из-за беременности, наличия ребенка до 1,5 лет (ст. 254 ТК РФ) или чрезвычайных обстоятельств (ст.

72.2 ТК РФ).

72.2 ТК РФ).

Справка о средней заработной плате 2023

Организация выдает сотруднику при увольнении справку о среднемесячной заработной плате за 3 месяца в трех случаях (п. 3 Постановления Правительства РФ от 14.09.2021 № 1552).

- Если в исчисляемый период он был в отпуске по БиР или по уходу за ребенком.

- Ему платили в валюте другой страны.

- Дохода за требуемый период и предшествующий ему не было.

О новой форме справки для ЦЗН и порядке ее расчета — читайте в нашем материале.

Расчет средней заработной платы: пошаговая инструкция

Алгоритм расчета средней зарплаты регулируют статья 139 Трудового кодекса и Постановление Правительства РФ № 922 от 24.12.2007. Чтобы определить, какая среднемесячная зарплата за конкретный период потребуется, для начала нужно выяснить средний дневной или часовой заработок (при суммированном учете) и расчетный период.

|

Важно! Расчет — единый и не зависит от режима работы сотрудника. При этом в нем не учитываются социальные выплаты или любые компенсации, не относящиеся к трудовой деятельности. Это материальная поддержка, компенсация еды, жилья, проезда в командировках, оплата КПК или образования. |

Расчетный период определяется предшествующим мероприятию месяцем. Например, если работника сокращают 10 апреля 2023 года, для расчета СЗ берут даты с 1 апреля 2022 года по 31 марта 2023 г. Если зарплату за это время не выплачивали, в учет берется предыдущий аналогичный годовой промежуток.

|

Обратите внимание! Если дата увольнения приходится на последний день месяца, его учитывают при расчетах. |

Скачайте подсказку — таблицу выплат и дней, которые не входят в расчет средней зарплаты по ссылке

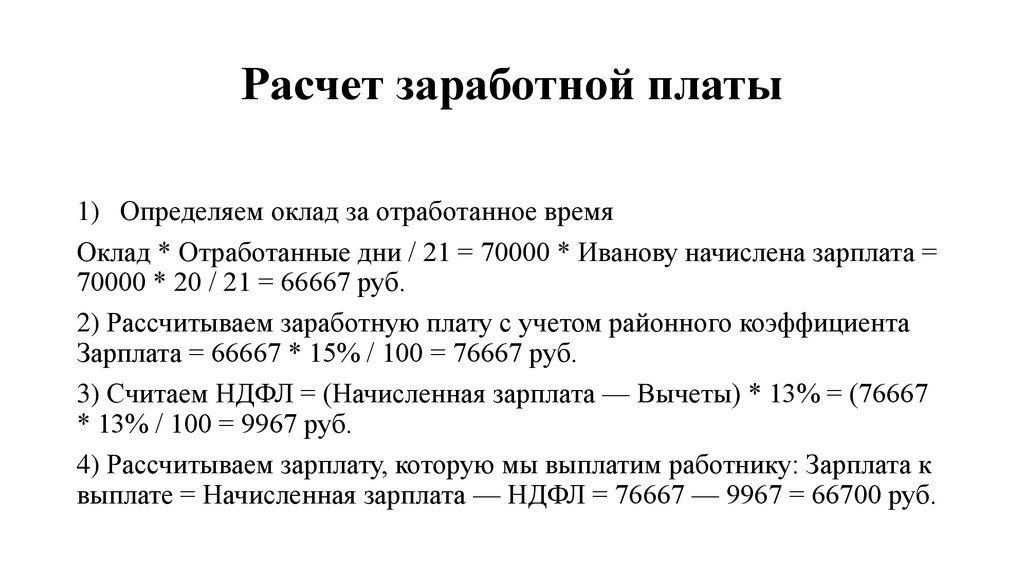

Как рассчитать среднюю заработную плату:

- Определите период, из которого вы будете исчислять средний заработок за день или час.

- Не забудьте убрать периоды, которые не учитывают в среднем доходе.

- Подсчитайте средний заработок за это время, исключив «лишние» выплаты.

- СДЗ определяют, разделив фактически заработанные деньги за год на реально отработанные дни.

- СЧЗ вычисляют по схеме — «начисления за год / количество отработанных часов».

- Стандартная схема исчисления — «СДЗ или СЧЗ (средняя дневная зарплата или за час) х количество дней или часов в подлежащем оплате периоде».

- Чтобы определить средний заработок за конкретный временной промежуток, СДЗ или СЧЗ умножают на количество этих дней либо часов.

- При оплате времени учебного отпуска учитываются все дни, включая праздники (п. 15 Положения № 922).

- Учтите, что средний доход за месяц не может быть ниже МРОТ (п.18 Положения № 922).

|

Обратите внимание! Для ежегодного, доп отпуска и компенсации за них схема расчета отличается от остальных случаев. |

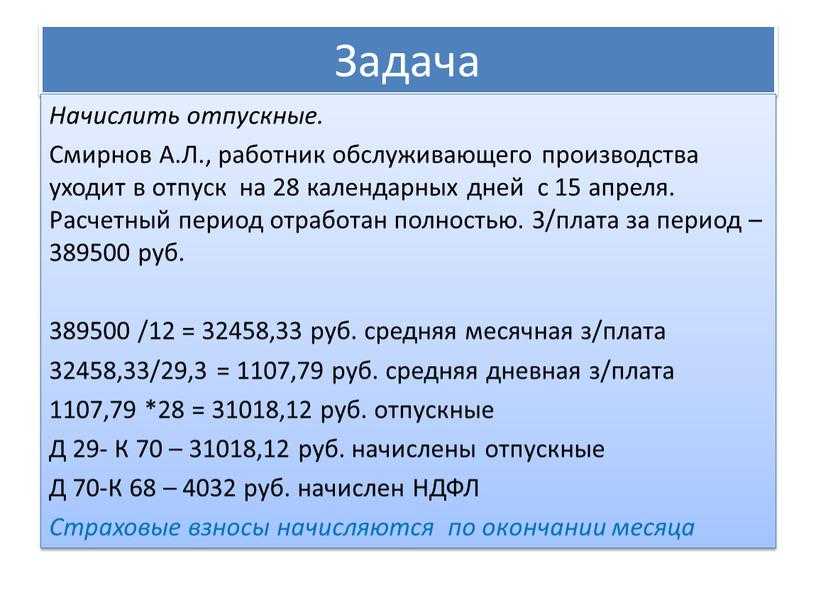

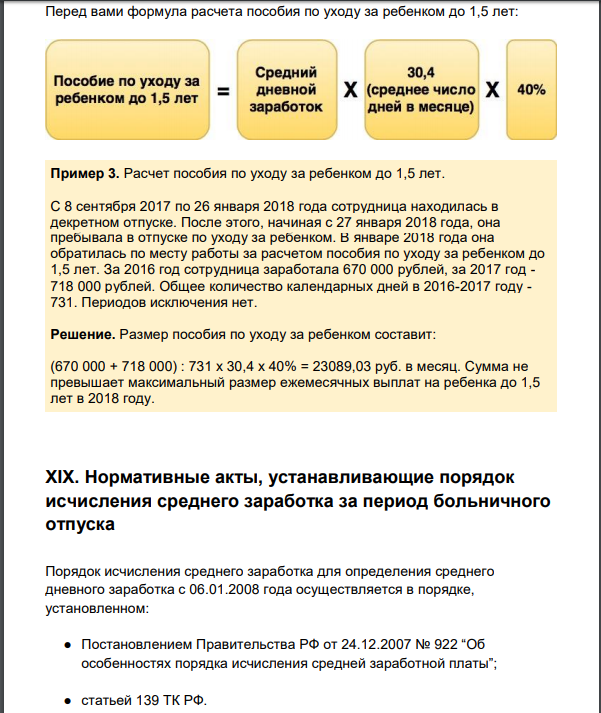

Отпуск в календарных днях (к.д.), рассчитывайте по формуле: «годовой доход / 12 / 29,3 (столько в среднем дней в одном месяце) х к.д. отпуска». Если дополнительный отпуск исчисляется в рабочих днях, формула выглядит так: «начисления за год / количество р.д. по 6-дневному производственному календарю» (ч. 4,5 ст. 139 ТК РФ).

Отпуск в календарных днях (к.д.), рассчитывайте по формуле: «годовой доход / 12 / 29,3 (столько в среднем дней в одном месяце) х к.д. отпуска». Если дополнительный отпуск исчисляется в рабочих днях, формула выглядит так: «начисления за год / количество р.д. по 6-дневному производственному календарю» (ч. 4,5 ст. 139 ТК РФ).

|

Наиболее сложные расчеты — при суммированном учете. Чтобы не ошибиться в начислении зарплаты, а также расчете среднего дохода, пройдите наш короткий курс. |

Расчет количества сотрудников, среднегодовая заработная плата

- Может ли работодатель с 25 и более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?

- Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы?

- Учитывается ли владелец бизнеса в качестве наемного работника для целей налогового кредита, если он/она также предоставляет услуги? Считаются ли члены семьи владельца бизнеса, работающие в компании, работниками?

- Как определяется среднегодовая заработная плата?

- Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или среднегодовой заработной платой более 25 000 долларов США?

Только работодатели с менее чем 25 FTE имеют право на получение налогового кредита; полный кредит предоставляется работодателям с 10 или менее эквивалентными сотрудниками с полной занятостью (FTE).

Работодатели могут выбрать один из трех способов подсчета часов, чтобы максимизировать кредит и минимизировать свою бухгалтерскую нагрузку. К ним относятся:

- Фактические часы работы: Разделите общее количество часов, за которые работодатель выплачивает заработную плату работникам в течение налогового года, на 2080. Для любого работника должно учитываться не более 2080 часов (что эквивалентно 40-часовой рабочей неделе).

- Расчетное количество часов на основе общего числа дней службы

- Расчетное количество часов на основе общего количества недель службы

Пример :

За 2010 налоговый год работодатель выплачивает заработную плату 5 работникам за 2080 часов каждый, 3 заработную плату за 1040 часов каждый и 1 заработную плату за 2300 часов.

ЭПЗ работодателя рассчитываются следующим образом:

1) Общее количество часов (не более 2080 на одного работника) равно сумме:

a. 10 400 часов для 5 сотрудников с оплатой по 2 080 часов каждому (5 X 2 080)

b. 3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

3 120 часов для 3 сотрудников с оплатой по 1 040 часов каждому (3 X 1 040)

c. 2 080 часов для 1 сотрудника, оплачиваемого за 2 300 часов (количество часов ограничено 2 080)

Итого: 15 600 часов

2) ЭПЗ: 7 (15 600 разделить на 2 080) = 7,5, округлить до ближайшего наименьшего целого числа).

Может ли работодатель с 25 или более сотрудниками претендовать на налоговый кредит, если некоторые из его сотрудников работают неполный рабочий день?Да. Ограничение на количество сотрудников распространяется только на FTE. Работники с полной занятостью — это те, кто работает 30 часов и более; сотрудники, занятые неполный рабочий день, работают менее 30 часов в неделю в расчете на месяц. При этом учитываются еженедельные колебания.

Пример : Работодатель с 46 работниками, работающими неполный рабочий день, имеет 23 ЭПЗ и может претендовать на кредит.

Учитываются ли сезонные рабочие при определении ЭПЗ и среднегодовой заработной платы? Как правило, нет. Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Они учитываются в эквиваленте FTE и среднегодовой заработной платы только в том случае, если они работают на работодателя более 120 дней в течение налогового года.

Владелец не считается, если он/она является индивидуальным предпринимателем, партнером в товариществе, акционером, владеющим более чем 2% корпорации S, или владельцем более 5% других предприятий.

Члены семьи не учитываются, если они дети или внуки; братья и сестры или сводные братья и сестры; родители или бабушки и дедушки; приемные родители; племянницы или племянники; тети или дяди; зятья или невестки; отцы или свекрови; или зятья или невестки.

Это означает, что их рабочие часы и заработная плата не относятся к подсчету FTE, сумме среднегодовой заработной платы или сумме страховых взносов.

Среднегодовая заработная плата рассчитывается путем деления общей суммы заработной платы, выплаченной работодателем работникам в течение налогового года (графа 5 заработной платы W-2), на количество ЭПЗ за год. Результат округляется до ближайшей 1000 долларов.

Пример :

В налоговом 2010 году работодатель выплачивает 224 000 долларов США в качестве заработной платы и имеет 10 FTE.

Среднегодовая заработная плата работодателя составит: 22 000 долл. США (224 000 долл. США разделить на 10 = 22 400 долл. США, округлив до ближайшей 1000 долл. США).

Как рассчитывается налоговый кредит для работодателей с более чем 10 ЭПЗ и/или средней годовой заработной платой более 25 000 долларов США? Если работодатель имеет менее 25 FTE и выплачивает среднегодовую заработную плату менее 50 000 долларов США (и отвечает другим установленным требованиям), он имеет право на получение налогового кредита по скользящей шкале. Стандартная формула используется для уменьшения полного налогового кредита.

Стандартная формула используется для уменьшения полного налогового кредита.

Если имеется более 10 ЭПЗ: Сокращение определяется путем умножения полной суммы кредита на дробь: числитель равен количеству ЭПЗ более 10, а знаменатель равен 15.

Если среднегодовая заработная плата превышает 25 000 долларов США : Уменьшение определяется путем умножения полной суммы кредита на дробь: числитель — это сумма, на которую среднегодовая заработная плата превышает 25 000 долларов, а знаменатель — 25 000 долларов.

Сумма, рассчитанная по приведенной выше формуле, затем вычитается из полного налогового кредита, чтобы определить окончательный кредит, на который имеет право работодатель. Если у работодателя более 10 ЭПЗ и средняя годовая заработная плата превышает 25 000 долларов, кредит определяется путем сложения обеих сумм сокращения и вычитания этой суммы из полной суммы кредита.

Пример : Расчет налогового кредита по скользящей шкале

В 2010 налоговом году квалифицированный работодатель имеет 12 ЭПЗ и среднегодовую заработную плату в размере 30 000 долларов США. Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

Работодатель выплачивает страховые взносы за этих сотрудников в размере 96 000 долларов США (что не превышает базового страхового взноса) и в остальном соответствует требованиям для получения кредита. Кредит рассчитывается следующим образом:

- Начальная сумма кредита, определенная до любого сокращения: (35% X 9 долл.6000) = 33 600 долларов США

- Уменьшение кредита для FTE, превышающего 10: (33 600 долл. США X 2/15) = 4 480 долл. США

- Уменьшение кредита для среднегодовой заработной платы свыше 25 000 долларов США: (33 600 долларов США X 5 000 долларов США/25 000 долларов США) = 6 720 долларов США

- Общее сокращение кредита: (4 480 долл. США + 6 720 долл. США) = 11 200 долл. США

- Общий налоговый вычет за 2010 год: (33 600 – 11 200 долларов США) = 22 400 долларов США.

Предыдущий: Расчет налогового кредита

Следующий: Как получить налоговый кредит

Расчет средней заработной платы и изменения заработной платы

Мы много работаем ради денег, не так ли?

Практически невозможно говорить о работе, не упомянув о зарплате. То, что нам платят, должно отражать ценность, которую определяет наш работодатель, и, в более широком масштабе, то, как работодатель оценивает свою рабочую силу.

То, что нам платят, должно отражать ценность, которую определяет наш работодатель, и, в более широком масштабе, то, как работодатель оценивает свою рабочую силу.

Средняя заработная плата и изменение заработной платы являются важными HR-метриками для измерения вознаграждения рабочей силы в целом или в больших группах. Для компаний, конкурирующих за таланты — мы видим вас, рекрутеры EPD — средняя заработная плата может помочь вам понять вашу позицию на рынке рекрутинга. А для тех, кто борется за удержание сотрудников, изменение заработной платы может помочь в составлении бюджета на повышение и продвижение по службе на ежегодной или ежеквартальной основе.

Перейдем к:

- Как рассчитать среднюю зарплату и изменение зарплаты

- Чем эти показатели отличаются от других распространенных показателей заработной платы

- Как использовать bob для измерения средней заработной платы и изменения заработной платы

Расчет средней заработной платы и изменения заработной платы

Средняя заработная плата и изменение заработной платы могут быть измерены по команде, отделу, демографическим характеристикам сотрудников или организации в целом. Вот как измерить оба.h4: Как измерить среднюю зарплату

Вот как измерить оба.h4: Как измерить среднюю зарплату

Чтобы рассчитать среднюю зарплату, сложите все зарплаты в выбранной вами группе и разделите на людей в этой группе. Он рассчитывается на основе периода оплаты труда сотрудников и нормируется относительно выбранного периода просмотра: ежемесячно, ежеквартально или ежегодно. И из-за характера расчета он применяется только к тем, кто работает в течение всего месяца.

Ваш расчет будет выглядеть так:

(сумма базовых окладов в указанной группе) / (количество сотрудников) = средняя заработная плата

Средняя зарплата особенно важна по сравнению со средней зарплатой. Медианная заработная плата, или точная середина, разделяющая верхние и нижние 50%, должна быть сопоставима со средней зарплатой. Значительные отклонения указывают на большой паритет оплаты труда в вашей организации.

Как измерить изменение заработной платы

Чтобы рассчитать изменение заработной платы, вам нужно приложить немного больше усилий. Вы будете сравнивать зарплаты за разные периоды, чтобы понять, как они изменились между этими периодами.

Вы будете сравнивать зарплаты за разные периоды, чтобы понять, как они изменились между этими периодами.

Расчет будет выглядеть следующим образом:

Что средняя заработная плата может рассказать вам о вашей культуре

Средняя заработная плата — это важный показатель HR для понимания справедливости, разнообразия и включения в вашу организацию. Разделив среднюю заработную плату по демографическим признакам (возраст, раса, пол, этническая принадлежность, сексуальная ориентация и т. д.), вы сможете определить любые существующие паритеты в вашей организации, выходящие за рамки ролей и их различий.

Вывод (и как мерить в бобе!)

Средняя заработная плата и изменение заработной платы являются важными финансовыми показателями для многих различных аспектов вашей организации. Следя за этими показателями, вы сможете убедиться, что вашим людям из всех команд и слоев общества платят столько, сколько они заслуживают.

Хотите узнать, как измерять эти показатели в bob?

Чтобы узнать больше об измерении средней зарплаты в бобах, ознакомьтесь с этой статьей.

Об авторе