Как рассчитать средний дневной заработок: Формулы и пошаговая инструкция для расчета среднего заработка

Каков порядок расчета выходного пособия на период трудоустройства?

Вопрос:

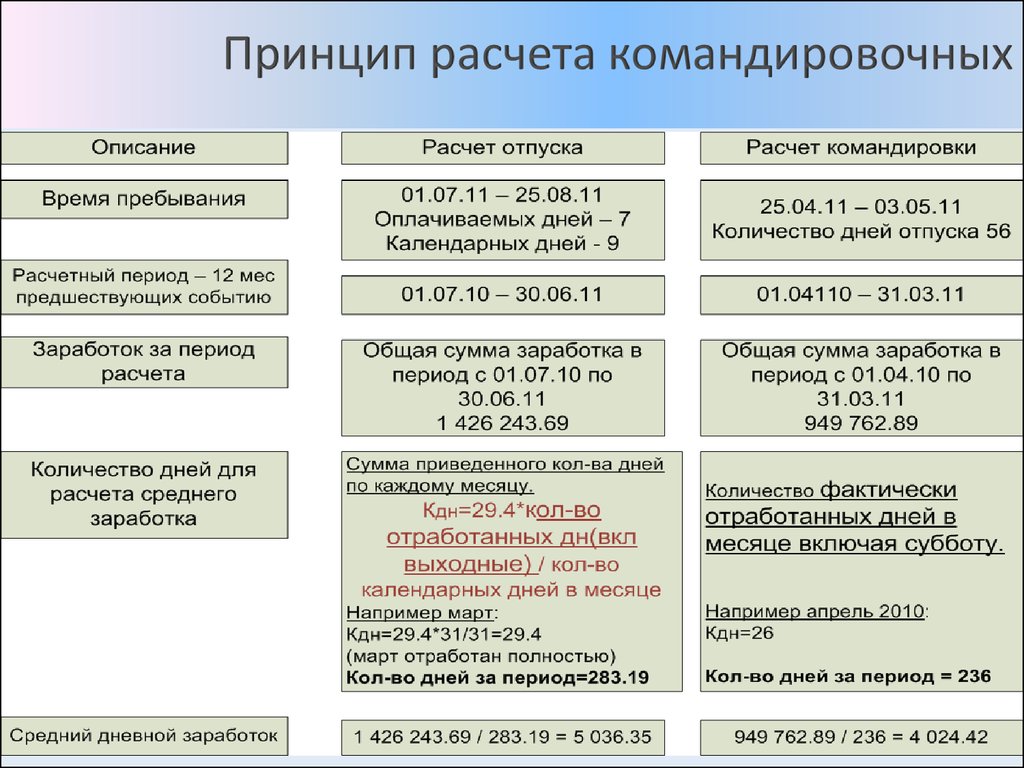

Работник принят на работу 01.07.2005, 29.04.2011 трудовой договор расторгнут в связи с сокращением штата. Как рассчитать выходное пособие? Каков порядок расчета выходного пособия на период трудоустройства? Какие налоги и взносы нужно уплатить организации-работодателю?

Ответ:

Работник, принятый на работу 01.07.2005, увольняется 29.04.2011, следовательно, апрель является месяцем увольнения в связи с сокращением штата. При этом данный месяц отработан работником полностью, день увольнения является последним рабочим днем. Расчетным периодом будет в данном случае считаться период с 01.04.2010 по 31.03.2011.

Выходное пособие выплачивается исходя из количества рабочих дней в месяце увольнения, то есть за 21 рабочий день, так как в апреле 21 рабочий день.

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При этом суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 Налогового кодекса РФ) и не облагаются страховыми взносами в ПФР — на обязательное пенсионное страхование, в ФСС РФ — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд ОМС и территориальные фонды ОМС — на обязательное медицинское страхование, а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда по налогу на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Обоснование:

При расторжении трудового договора в связи с сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (п. 2 ч. 1 ст. 81, ч. 1 ст. 178 Трудового кодекса РФ).

При этом в день увольнения работнику выплачивается выходное пособие в размере среднего месячного заработка за рабочие дни в период с 01.04.2011 по 30.04.2011 (ч. 2, 3, 4 ст. 14 ТК РФ). В последующем, если работник не трудоустроился в течение двух месяцев, ему производится доплата, исчисленная в размере среднего заработка за все рабочие дни в течение 2 месяцев после увольнения (с 01.05.2011 по 30.06.2011), за вычетом суммы выходного пособия.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен (ч. 2 ст. 178 ТК РФ).

2 ст. 178 ТК РФ).

В день прекращения трудового договора организация обязана выдать работнику трудовую книжку и произвести с ним окончательный расчет (ч. 4 ст. 84.1, ч. 1 ст. 140 ТК РФ).

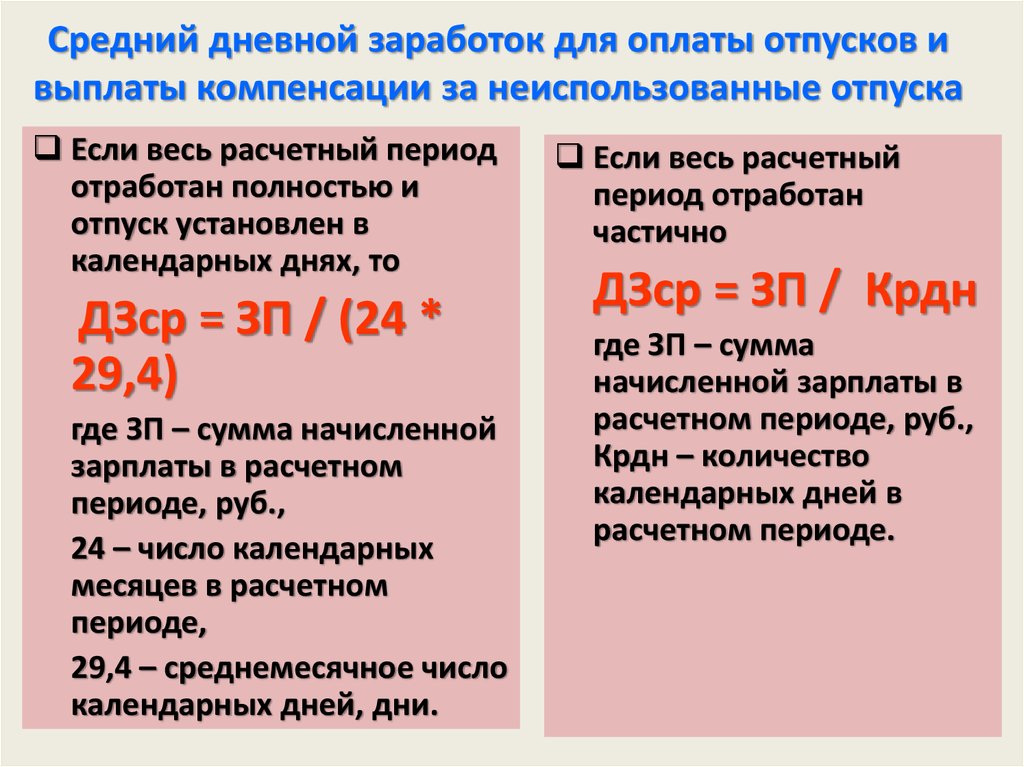

Выходное пособие начисляется в сумме среднего месячного заработка, размер которого определяется в порядке, установленном ст. 139 ТК РФ, с учетом норм Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение).

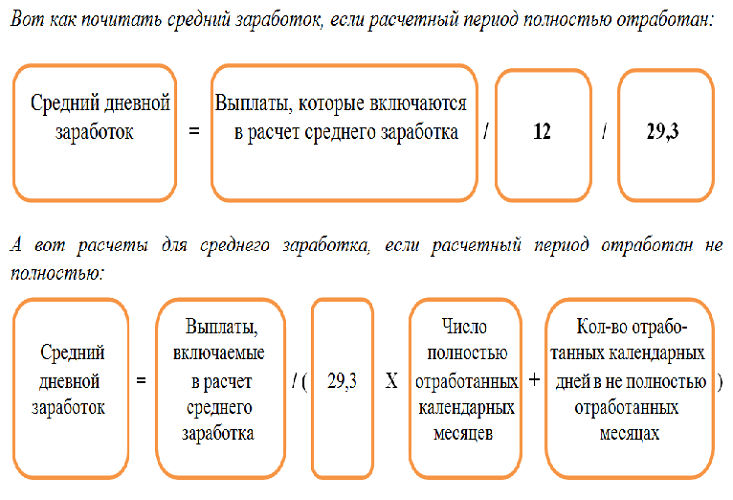

Средний дневной заработок исчисляется исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих месяцу увольнения. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения). Для исчисления среднего заработка учитывается заработная плата, начисленная работнику за расчетный период в соответствии с должностным окладом (пп. «а» п. 2 Положения).

«а» п. 2 Положения).

Средний заработок работника для расчета выходного пособия определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате; при этом средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней (абз. 3, 4, 5 п. 9 Положения).

В данном случае средний дневной заработок работника, рассчитанный исходя из количества рабочих дней в расчетном периоде (с 01.04.2010 по 31.03.2011), равен: заработная плата, начисленная за расчетный период / количество отработанных рабочих дней в расчетном периоде.

Сумма выходного пособия рассчитывается путем умножения среднего дневного заработка на число рабочих дней в период с 01.04.2011 по 30.04.2011 (21 день).

Средний заработок, сохраняемый за работником на два месяца (с учетом выходного пособия), исчисляется в том же порядке, что и выходное пособие. Такой вывод следует из буквального прочтения ч. 3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

3 ст. 139 и ч. 1, 2 ст. 178 ТК РФ.

Таким образом, средний заработок, начисленный работнику за май и июнь, составляет средний дневной заработок x 20 (21) дн., где 20 (21) дн. — количество рабочих дней в мае и июне соответственно.

Для документального обоснования выплаты среднего заработка на период трудоустройства у бывшего работника следует взять заявление и копию трудовой книжки, в которой отсутствуют записи о трудоустройстве. Заявление можно составить в произвольной форме. Копию трудовой книжки нужно заверить подписью сотрудника кадровой службы.

Выплата среднего заработка на период трудоустройства не является заработной платой, а значит, выплачивать ее в сроки, установленные коллективным (трудовым) договором для выплаты зарплаты, необязательно. Поэтому выплата сумм осуществляется по истечении второго и третьего месяца в сроки, согласованные уволенным работником с администрацией организации. Это может быть и предусмотренный в организации день для выплаты заработной платы за вторую половину месяца.

Суммы выходного пособия и сохраняемого за работником среднего заработка являются расходами по обычным видам деятельности и признаются в соответствующих суммах в апреле, мае, июне 2011 г. (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ (п. 1 ст. 210, п. п. 1, 3 ст. 217 НК РФ). Суммы выплат работнику, высвобождаемому в связи с сокращением численности или штата работников организации, относятся к расходам организации на оплату труда в целях исчисления налога на прибыль и признаются ежемесячно на дату их начисления (п. 9 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Калькулятор расчета среднего дневного заработка

Сохранить калькулятор:

ЕЩЁ КАЛЬКУЛЯТОРЫ:

Калькулятор среднесписочной численности работников

Калькулятор командировочных

Калькулятор сверхурочных часов

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта средней заработной платы

- Укажите расчётный период — любое количество месяцев, предшествующих дате расчёта.

- Укажите дату, на которую ведётся расчёт, способ учёта рабочего времени, исключаемые дни.

- Внесите заработную плату и премии за выбранные месяцы. При внесении з/п за первый месяц, данные для удобства автоматически проставляются по всем нижеследующим месяцам.

- Нажмите «РАССЧИТАТЬ». Вы получите данные о среднедневном заработке со всеми деталями расчёта.

О калькуляторе расчёта средней з/п

Калькулятор расчета средней заработной платы окажется полезным для самостоятельных подсчетов, а также с целью проверки правильности расчетов, сделанных бухгалтерией. Расчет заработной платы по показателям среднего заработка может потребоваться для начисления зарплаты на периоды:

- приостановления деятельности предприятия;

- длительного простоя;

- нахождения работника в командировке;

- простоя во время забастовки (письмо Минфина РФ №149КВ от 23.01.1996 года).

Помимо этого по показателям среднего заработка начисляются выходные пособия работникам при их увольнении в результате ликвидации предприятия или сокращения штатов.

К сведению! Любое событие, повлекшее за собой необходимость применения средних показателей для начисления заработной платы, будет называться моментом возникновения права на сохранение среднего заработка.

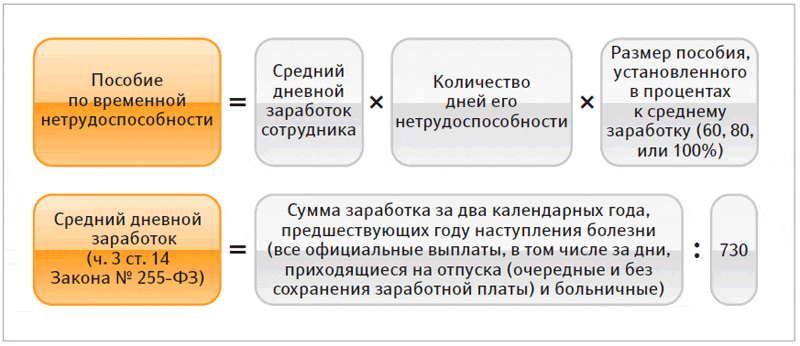

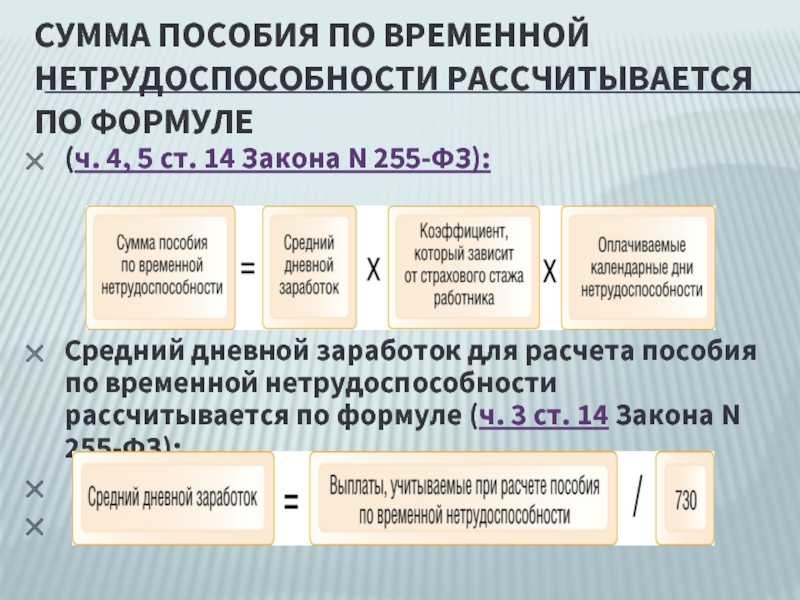

Калькулятор не применяется для расчета выплат и пособий по отпускам, листам нетрудоспособности и периодам декрета. Данные выплаты, хотя и осуществляются исходя из среднего заработка, на самом деле исчисляются по другой методике, включающей в себя подсчет выплат, не входящих в оплату труда.

Правовая регламентация

Все бухгалтерские операции, так или иначе связанные с расчетами средних показателей заработка, регламентируются одноименным Постановлением Правительства РФ №922 в редакции от 10 декабря 2016 года.

Так, при расчете принимаются во внимание все виды выплат в рамках оплаты труда. Уточним, что именно труда, поскольку любые надбавки на питание, проезд, материальная помощь любого вида, различные компенсации будут исключены из общего дохода, полученного в результате трудовой деятельности.

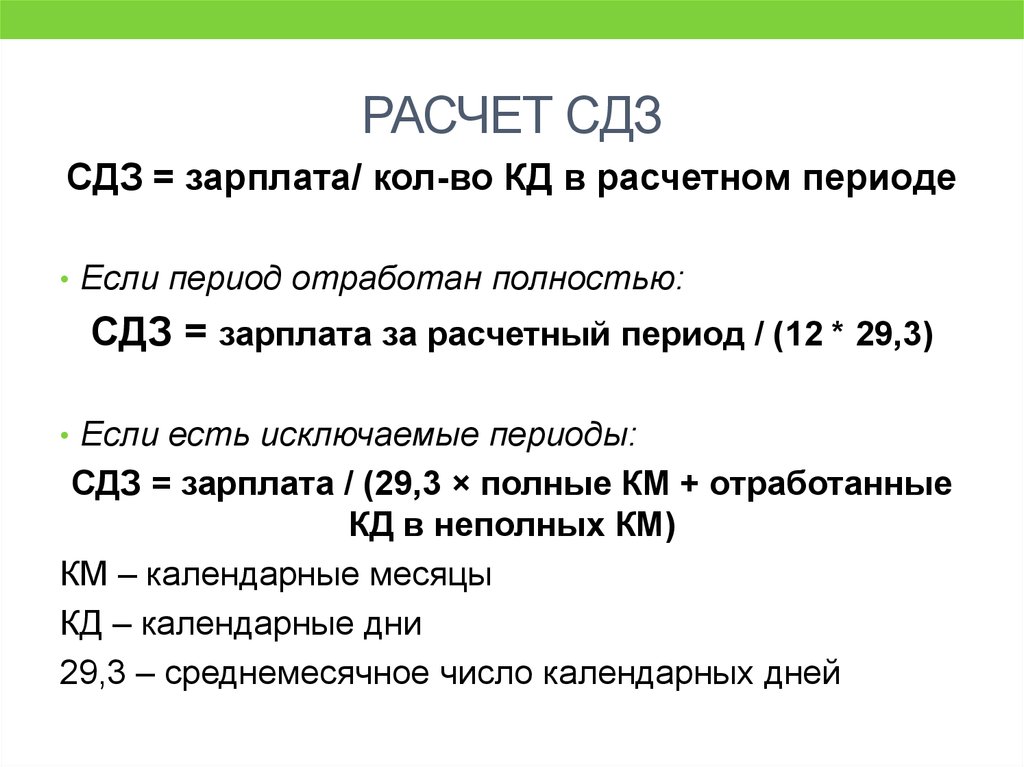

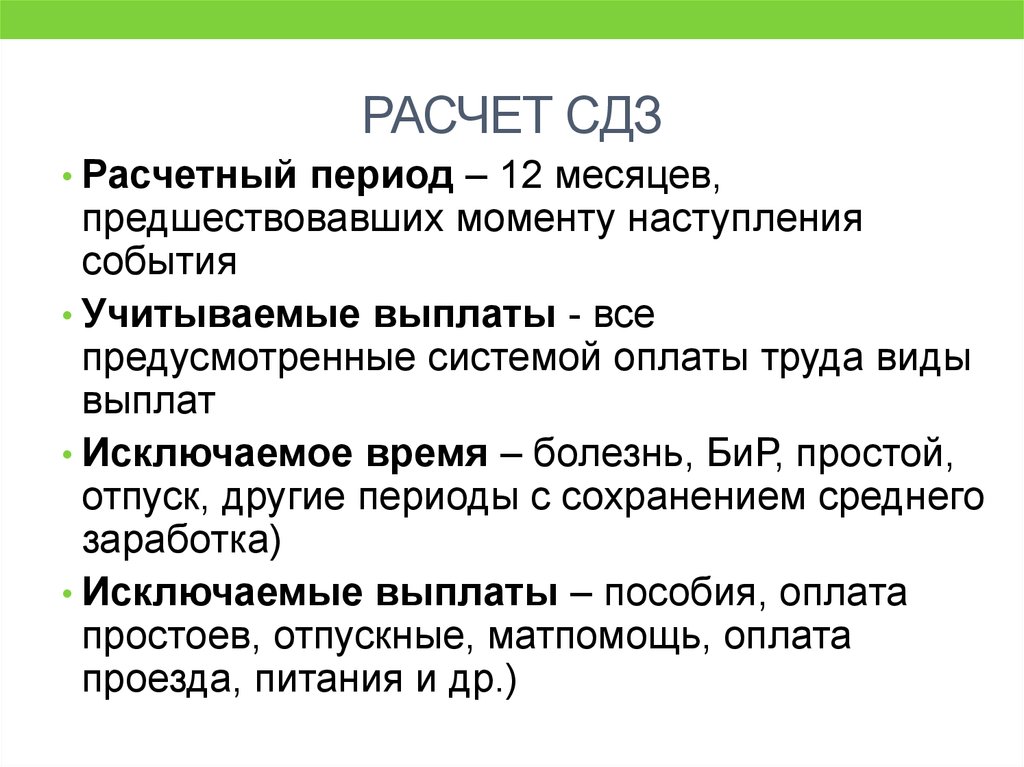

За расчетный период принимаются последние 12 месяцев до фиксации начала периода появления прав на средний заработок.

Из 12-месячного срока исключаются временные промежутки, в течение которых работник фактически не исполнял своих трудовых обязанностей. Так, подлежит исключению время:

- подтвержденной нетрудоспособности работника;

- отпуска работницы по беременности и родам;

- простоя предприятия по вине самого предприятия, либо по причинам, не зависящим от его воли, например в случае забастовки, в которой работник хотя и не принимал участия, но и не имел возможности исполнять свои трудовые функции;

- предоставляемое в качестве дополнительных выходных для осуществления ухода за детьми-инвалидами;

Соответственно, из расчета среднего заработка исключаются и суммы, полученные работниками в вышеуказанные периоды.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму.

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Отсутствие зарплаты

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Расчеты в случае повышения заработной платы

Калькуляция средней заработной платы в случае увеличения оклада, осуществленного работодателем или в результате принятия рамочных законодательных актов, будет производиться с учетом того, когда именно имело место повышение зарплаты.

- Если зарплата была увеличена в срок расчетного периода, то среднемесячный заработок будет рассчитываться с учетом повышающего коэффициента, исчисляемого по схеме: должностной оклад в месяц повышения делится на должностной оклад до повышения.

Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора.

Разница и будет являться коэффициентом, расчет которого заложен в систему калькулятора. - Если зарплата была увеличена после окончания расчетного периода, но до наступления случая, дающего право на сохранение среднемесячной зарплаты, то будет повышен средний заработок за расчетное время.

- Если заработная плата была повышена после наступления события, дающего право на сохранение средней заработной платы, то средний заработок будет повышен со дня повышения заработной платы по день окончания права на сохранение среднего заработка.

Сам факт повышения зарплаты повлечет за собой и увеличение не только должностных окладов, но и других видов вознаграждений, напрямую проистекающих из размера оклада.

Рассчитать средний дневной заработок

Средний дневной заработок может использоваться только в том случае, когда невозможно или практически невозможно определить соответствующий дневной заработок работника,

или когда их дневная оплата менялась в течение рассматриваемого периода оплаты.

Первым шагом является расчет валового дохода сотрудников.

Введите валовые суммы частей, составляющих заработную плату работника, за 52 календарные недели (или количество недель, в течение которых работник был нанят) назад с последнего платежного периода.

Зарплата/зарплата * Зарплата не может быть пустой

Надбавки (включая все облагаемые налогом надбавки)

Оплата любого отпуска или праздников, взятых за период

Платежи, основанные на производительности или поощрении (например, комиссионные, бонусы или сдельные расценки)

Оплата сверхурочных

Денежная стоимость питания и проживания

Компенсация ACC за первую неделю, выплачиваемая работодателем

Любые другие выплаты, которые должны быть включены в валовой доход. См. https://www.employment.govt.nz/leave-and-holidays/calculating-payments-for-leave-and-holidays/gross-earnings/

для получения дополнительной информации о том, какие выплаты включаются в валовой доход.

См. https://www.employment.govt.nz/leave-and-holidays/calculating-payments-for-leave-and-holidays/gross-earnings/

для получения дополнительной информации о том, какие выплаты включаются в валовой доход.

Следующие платежи не включаются в валовой заработок:

- Платежи, которые работодатель не обязан производить по контракту.

- Еженедельная компенсация, выплачиваемая ACC.

- Выплаты в связи с прохождением работником добровольной военной службы.

- Возмещение расходов, понесенных в связи с работой.

- Дискреционные или добровольные платежи (рекомендуется получить дополнительную информацию или совет, прежде чем принять решение о том, что платеж является дискреционным или добровольным и, следовательно, не должен включаться в валовой доход.

- Пенсионные взносы.

- Ежегодный оплачиваемый отпуск.

Вторым шагом является ввод количества полных и неполных дней, отработанных сотрудником в течение последних 52 календарных недель. Если работник проработал на работодателя менее 52 недель, укажите количество полных и неполных дней, которые он проработал на своего работодателя с момента начала работы. В число отработанных дней и неполных дней включаются дни, когда работник находился в оплачиваемом отпуске или оплачиваемом отпуске. Для получения этой информации вам следует обратиться к своим записям о заработной плате и рабочем времени. Полные и неполные дни складываются, и общая сумма заработка делится на эту сумму.

Если работник проработал на работодателя менее 52 недель, укажите количество полных и неполных дней, которые он проработал на своего работодателя с момента начала работы. В число отработанных дней и неполных дней включаются дни, когда работник находился в оплачиваемом отпуске или оплачиваемом отпуске. Для получения этой информации вам следует обратиться к своим записям о заработной плате и рабочем времени. Полные и неполные дни складываются, и общая сумма заработка делится на эту сумму.

Полные дни (введите количество полных отработанных дней)

Неполные дни (введите количество отработанных дней)

Это средний дневной заработок сотрудника, исходя из предоставленной вами информации. Для получения дополнительной информации см. https://www.employment.govt.nz/leave-and-holidays/calculatory-payments-for-leave-and-holidays/relevant-and-average-daily-pay/

Как рассчитать средний дневной объем продаж | Малый бизнес

Автор Zach Lazzari Обновлено 1 февраля 2019 г.

Выручка от продаж представляет собой деньги, которые компания получает от продажи продуктов и услуг, которыми она должна оплачивать операционные расходы и выплаты кредиторам. Рост продаж может помочь бизнесу достичь конкурентоспособности в своей отрасли, а снижение продаж может заставить компанию искать новые источники дохода. Хотя ваш бизнес может генерировать разные объемы продаж в разное время года, вы можете рассчитать свои средние дневные продажи, чтобы помочь вам сгладить эти различия и предоставить цифру, с которой вы можете сравнить разные периоды.

Совет

Разделите общий объем продаж за определенный период на количество дней в том же периоде для расчета среднего дневного объема продаж.

Определение годового объема продаж

Определите объем продаж вашего бизнеса за отчетный период, для которого вы хотите рассчитать среднедневной объем продаж. Например, предположим, что годовой объем продаж вашего бизнеса в прошлом году составил 40 000 долларов.

Теперь простое деление

Разделите объем продаж за отчетный период на количество дней в этом периоде, чтобы рассчитать среднедневной объем продаж. В этом примере разделите свой годовой объем продаж в размере 40 000 долларов США на 365, чтобы получить средний дневной объем продаж в размере 109,59 долларов США.

Сравнение с периодами времени

Сравните свои средние ежедневные продажи за разные отчетные периоды и сравните их с другими показателями, такими как средние ежедневные расходы, чтобы оценить, насколько хорошо работает ваша компания. Если ваш бизнес не поддерживает или не увеличивает средний дневной объем продаж, определите области, которые вам нужно улучшить, чтобы увеличить их количество. Например, если ваш средний дневной объем продаж увеличился с 9 долл.от 0 до 110 долларов, ваша компания может увеличить свою долю рынка.

Подсказка

Вы также можете рассчитать и сравнить среднедневные продажи различных подразделений или магазинов, чтобы определить сильные и слабые стороны.

Стоит ли автоматизировать процесс?

Вычисление среднего дневного объема продаж вручную требует много времени. Подумайте об автоматизации процесса с помощью программного обеспечения, которое регистрирует каждую продажу и возвращает отчет о тенденциях продаж. В розничной торговле автоматизация показателей продаж является обычной интеграцией, предлагаемой через POS-сервисы и программное обеспечение для продаж электронной коммерции.

Предприятия, основанные на предоставлении услуг, с более длительными сроками выполнения заказов более сложны. Однако интеграции для этих бизнес-моделей существуют в системах CRM, таких как Salesforce. Помимо расчета среднего дневного объема продаж, вы можете определить среднюю ценность каждого лида и процент конверсии по вашим лидам. Привязка определенного значения прибыли к каждому лиду и понимание конверсий позволяет тратить определенное количество рекламы на каждое приобретение.

Предприятия, желающие расти, могут управлять процессом, зная, сколько стоит каждый клиент, и сумму дохода, связанную с каждым достигнутым человеком.

Об авторе