Как заработать на банках: Вскрываем карты. Как заработать на банках без вложений

Не фейк! Смог ЗАРАБОТАТЬ 68 271,65р с помощью акций от банков. Как так получилось и можете ли вы на этом заработать? — Финансы на vc.ru

Всем привет! В этой статье вы узнаете, как так получилось, что мне удалось заработать на банках, брокерах 68 271,65р? Сразу скажу, что вы принимаете участие в акции от брокеров. А в нашем списке в роли брокеров выступают банки.

Финром, Блогер

453 просмотров

Банковские акции принесли мне 68 271,65р. Как так получилось и можете ли вы на этом заработать?

ЗАРАБОТАЛ 68 271,65р на банковский акциях. Как мне это УДАЛОСЬ и как вы можете на этом заработать?

С чего всё началось

Друзья, началось всё в этом году, а точнее в начале апреля 2021года. Я замечал, как банки, брокеры активно рекламируют свои продукты.

Первым проводником, с помощью которого я начал зарабатывать на банковских акциях, стал — Тинькофф. А точнее, его реклама, где дарили подарочные акции на сумму до 25000р.

Именно с этой акции, и пошла моя история заработка с помощью банков. В последующем, я начал знакомиться с другими банками и их предложениями, благодаря чему, смог расширить свои границы для заработка.

Как мне удалось заработать с банков 68 271,65р

Друзья, всё очень просто. Когда банк создаёт новую акцию, он часто её рекламирует, что позволяет узнать о ней пользователям и поучаствовать в ней. Но бывает и такое, что банк создал акцию, которая неактивно рекламируется по разным причинам. В таких акциях сложнее участвовать, потому что для начал о них нужно узнать.

Каждая акция, которая выходит от банка, публикуется на его сайте. Там всегда есть все условия, в которых написано, что и как делать.

Если вам тяжело получать от туда информацию, тогда ищите её в других местах: по типу Яндекс. Дзен, Ютуб или любой другой источник, в котором человек уже во всём разобрался и делится этим с вами.

Также можно позвонить на линию банка, в акции которого вы хотите участвовать и спросить там всю необходимую информацию.

Вот в принципе так я и зарабатываю деньги на банковских акциях.

Заработал 68 271,65р

Результаты

Первый — банк, брокер Тинькофф.

С Тинькофф банком, брокером мне удалось заработать на следующем:

- Подарочные акции — 25 588,84р.

- Бонусы по акции и бонусы по акции «Приведи друга» — 25 632,44р.

Это первый счёт. Бонусы по акции и бонусы по акции «Приведи друга»

- Продолжение

Бонусы по акции и бонусы по акции «Приведи друга»

С Тинькофф банком, брокером мне удалось заработать — 51 221,28р.

Второй — банк, брокер ВТБ

С ВТБ банком, брокером мне удалось заработать на следующем:

Подарочные акции

- Вознаграждения — 2070р.

Вознаграждения

С ВТБ банком, брокером мне удалось заработать — 4 126,82р.

Третий — Райффайзенбанк

С Райффайзенбанком мне удалось заработать на следующем:

- Акция «Приведи друга» — 5000 р.

Акция «Приведи друга»

С Райффайзенбанком мне удалось заработать — 5000р.

Четвёртый — банк, брокер БКС

С БКС банком, брокером мне удалось заработать на следующем:

- Подарочные акции — 3 477,9р.

Подарочные акции

Акция «Приведи друга» — 4000р.

Акция «Приведи друга»

С банком, брокером БКС мне удалось заработать 7 477,9р.

Пятый — банк, брокер Альфа-Банк

С Альфа-Банком, брокером мне удалось заработать на следующем:

- Подарочная акция — 445,65р.

Подарочная акция

С баком, брокером Альфа-Банком мне удалось заработать — 445,65р.

Как вы можете заработать на акциях от банков, брокеров

Банки, брокеры всегда периодически создают разные акции для привлечения клиентов. А лучшее, что их привлекает — это деньги. Поэтому, банки, брокеры активно этим пользуются, создавая разные акции.

А лучшее, что их привлекает — это деньги. Поэтому, банки, брокеры активно этим пользуются, создавая разные акции.

Эти акции, клиенты могут использовать для дополнительного заработка, т.к. они не требуют кучу сил и вашего личного времени.

Для того, что вам заработать на акциях от банков, достаточно:

Узнать о наличии акции от банка, брокера:

- это можно сделать из рекламы, т.к. любой банк будет стараться её продвинуть, дабы больше людей о ней узнало и поучаствовали;

- от других людей, которые уже участвуют;

- по телефонному звонку от сотрудника банка;

- прочие источники, которые вам удастся найти.

Познакомиться с правилами:

- это можно сделать самостоятельно. Часто, в акции бывает иконка: «узнать правила» или как-то так. Там будут абсолютно всё касаемо акции, которой вы интересуетесь.

Если не нашли иконку, пишите в поддержку банка в приложении или на сайте;

Если не нашли иконку, пишите в поддержку банка в приложении или на сайте; - от других лиц. Это могут быть ваши знакомые, блогеры или сотрудники банка. Вы запросто можете позвонить на линию банка и сотрудник вас проконсультирует.

Начать выполнять условия:

- после того, как вы узнали все необходимые условия, которые нужно выполнить, для получения денежного бонуса, начинаете их выполнять. На это ваши действия заканчиваются.

Важно! По некоторым акциям бывают лайфхаки, узнав о которых, вам явно будет проще выполнять по ним условия. Узнать о них можно: от знакомых людей, блогеров и др.

Да, друзья, на этом всё. Я не рассказал вам какого-то секрета, после которого, вы с лихвой заработаете много денег. Для того чтобы заработать нормальную сумму денег на акциях от банков, нужно постоянное участие. Результат не будет быстрый, поскольку, как вы видели, я зарабатывал постепенно.

Ну и в конце хочется добавить: когда вы видите очередную акцию от банка, не старайтесь сразу же убрать её из виду. Внимательно просмотрите её, возможно на ней действительно можно заработать.

Каков итог

На подарочных акциях я заработал — 31 569,21р.

На бонусах по акциях и бонусах по акциях «приведи друга», вознаграждениях я заработал — 36 702,44р.

Друзья, со всех 5-х банков, брокеров, я заработал 68 271,65р. Возможно, эта сумма не точная, но как минимум приблизительная, просто этим делом я занимаюсь уже 11 месяцев (всю происходит абсолютно пассивно, то есть не нужно быть постоянно в активе, достаточно просто вложить и всё) и не помню в точности всех подробностей.

Считаю, что сумма не плохая, тем более, что я практически ничего не делал. При это, я продолжаю участие в подобных акциях.

ПОДПИСЫВАЙТЕСЬ!!! Пишите комментарии, зарабатывали ли вы с помощью акций от банков.

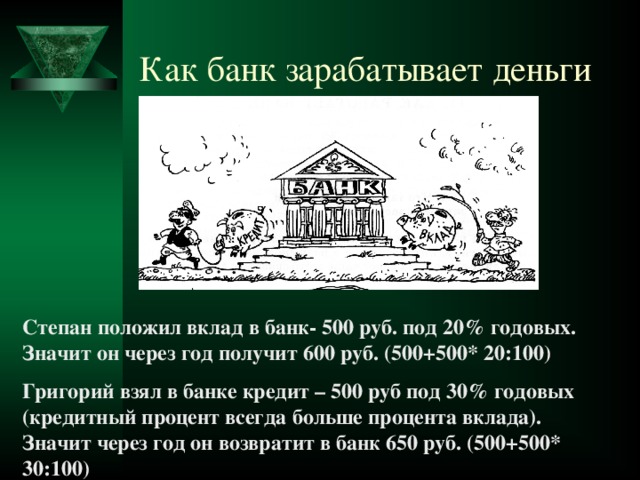

Как банки зарабатывают деньги

Банк — это финансовое учреждение, которое принимает общественные депозиты и развивает депозиты до востребования, а также выдает ссуды. Банк может осуществлять кредитную деятельность прямо или косвенно через рынки капитала.

Банк может осуществлять кредитную деятельность прямо или косвенно через рынки капитала.

Кроме того, деятельность банков строго регулируется в большинстве юрисдикций, поскольку они играют решающую роль в финансовой стабильности и экономике.

Кроме того, большинство стран приняли банковскую систему с частичным резервированием, в которой банки хранят ликвидные активы, эквивалентные лишь части их текущих обязательств. Вопрос о том, как банки зарабатывают деньги, связан с тем, что они ничего не производят и не продают. Вместо этого они зарабатывают деньги, зарабатывая деньги. Идея зарабатывать деньги наличными может быть знакома инвесторам, но не всем остальным.

Кроме того, банки должны соблюдать минимальные требования к капиталу, основанные на международном наборе правил капитала, известном как Базельские соглашения, в дополнение к другим ограничениям, предназначенным для обеспечения ликвидности. Банк предоставляет ссуды и ссуды сотрудникам, частным лицам и компаниям. Проценты, полученные по этим займам, являются их основным источником дохода. Еще один важный источник дохода для банков — это инвестиции в государственные ценные бумаги и рейтинговые ценные бумаги. Они получают от них выплаты и дивиденды.

Проценты, полученные по этим займам, являются их основным источником дохода. Еще один важный источник дохода для банков — это инвестиции в государственные ценные бумаги и рейтинговые ценные бумаги. Они получают от них выплаты и дивиденды.

Ваши деньги будут в безопасности на вашем банковском счете, поскольку они будут защищены от краж и пожаров. Кроме того, ваши средства будут застрахованы на федеральном уровне, что гарантирует их получение в случае банкротства вашего банка. Это простой способ сэкономить деньги: многие банки будут платить вам проценты, если вы положите деньги на сберегательный счет.

Банки зарабатывают деньги, используя ваши деньги.

Проценты, которые вы уплатили по сумме ссуды, стали ценным источником дохода для банка, который они частично возместили этим вкладчикам. Может возникнуть вопрос: как банки зарабатывают деньги? Точно так же ваши сбережения, депозитные сертификаты, счета денежного рынка и другие гарантии. Другими словами, банки не берут ваши деньги, а затем ссужают их вам под более высокую процентную ставку. Тем не менее, они используют деньги, которые вы вносите, для балансировки своих бухгалтерских книг и обеспечения необходимых денежных резервов, которые позволяют им предоставлять эти ссуды.

Тем не менее, они используют деньги, которые вы вносите, для балансировки своих бухгалтерских книг и обеспечения необходимых денежных резервов, которые позволяют им предоставлять эти ссуды.

Как банки зарабатывают деньги

Банки зарабатывают деньги разными способами, но в первую очередь они кредиторы. Банки зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им взамен определенную процентную ставку. Банки будут ссужать средства заемщикам под более высокую процентную ставку, получая доход от разницы процентных ставок. В качестве альтернативы банки также диверсифицируют свои бизнес-портфели и получают доход за счет различных финансовых услуг, таких как инвестиционный банкинг и управление капиталом. С другой стороны, прибыльный бизнес банков можно разделить на следующие категории.

1. Процентный доход:

Большинство коммерческих банков зарабатывают деньги в основном за счет процентных доходов. Процентный доход — один из ответов на вопрос, как банки зарабатывают деньги. Это завершается, как было сказано ранее, за счет получения средств от вкладчиков, которые в настоящее время не хотят получать свои средства. Вкладчикам выплачивается компенсация в виде установленной процентной ставки и сохранности своих средств в обмен на размещение своих денег в банке.

Это завершается, как было сказано ранее, за счет получения средств от вкладчиков, которые в настоящее время не хотят получать свои средства. Вкладчикам выплачивается компенсация в виде установленной процентной ставки и сохранности своих средств в обмен на размещение своих денег в банке.

Кроме того, банк может сразу же ссудить депонированные средства заемщикам, которым требуются наличные деньги. Кредиторы должны платить более высокую процентную ставку по заемным средствам, чем вкладчики. Разница процентных ставок или разница между выплаченным и полученным доходом позволяет банку получать прибыль. Процентная ставка жизненно важна для банка как критический источник того, как банки зарабатывают деньги.

Процентная ставка — это доля от основной суммы долга (суммы, взятой или депонированной). Центральные банки устанавливают процентную ставку на ближайшую перспективу, которая управляет процентными ставками для поддержки здоровой экономики и удержания инфляции под контролем.

Банки часто предоставляют услуги на рынках капитала фирмам и инвесторам. Кроме того, рынки капитала — это, по сути, рынок, соединяющий фирмы. Доход, связанный с рынком капитала, является одним из ответов на вопрос, как банки зарабатывают деньги.

Кроме того, рынки капитала — это, по сути, рынок, соединяющий фирмы. Доход, связанный с рынком капитала, является одним из ответов на вопрос, как банки зарабатывают деньги.

Доход, связанный с рынком капитала, является одним из ответов на вопрос, как банки зарабатывают деньги, ища финансирование для расширения финансирования или проекты с инвесторами, которые хотят получить прибыль от своих вложений. Кроме того, банки способствуют активности на рынке капитала, предоставляя различные услуги, в том числе.

Услуги по продажам и трейдингу Услуги по андеррайтингу и консультации по слияниям и поглощениям. Благодаря своим внутренним брокерским услугам банки помогут в совершении сделок. Банки также будут нанимать специализированные инвестиционно-банковские команды для помощи в андеррайтинге долговых и долевых инструментов в различных секторах.

Кроме того, он существенно помогает компаниям и другим организациям в привлечении финансирования и акционерного капитала. Команды инвестиционного банкинга также будут оказывать помощь в корпоративных слияниях и поглощениях (M&A).

Комиссии с клиентов взимаются в обмен на услуги. Кроме того, доход банковского рынка капитала является очень переменным источником дохода. Они полностью зависят от активности рынков капитала в любой конкретный момент времени, которая может сильно колебаться.

В периоды экономического спада физическая нагрузка обычно замедляется, тогда как в периоды экономического подъема она увеличивается.

3. Комиссионный доход:

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик создает банковский счет, банк может взимать ежемесячную плату за счет, чтобы он оставался открытым.

Комиссионный доход — это один из ответов на вопрос, как банки зарабатывают деньги. Комиссионный доход — это один из ответов на вопрос, как банки зарабатывают деньги. Банки также взимают плату за различные услуги и товары.

Вот несколько примеров: сборы, взимаемые с кредитных карт, проверяемые счета, сберегательные счета, доход от паевых инвестиционных фондов, сборы за управление инвестициями и сборы, взимаемые хранителем.

Кроме того, банки получают комиссию за предоставленные услуги, а также цены на некоторые инвестиционные продукты. Например, паевые инвестиционные фонды, потому что они часто предоставляют своим клиентам услуги по управлению активами.

Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые направляются деньги их клиентов. Более того, комиссионный доход привлекает банки, поскольку он постоянный и не меняется с течением времени.

Это выгодно, особенно во время экономических спадов, когда процентные ставки искусственно занижены, а активность на рынке капитала замедляется.

4. Межбанковское кредитование:

Банки получают прибыль от ссуды клиентам. И от ссуды другим банкам и финансовым учреждениям. Вопрос в том, как банки зарабатывают на межбанковском кредитовании.

Межбанковское кредитование — один из ответов на вопрос, как банки зарабатывают деньги. Ссуды часто выдаются на короткий период, например, на несколько месяцев или даже на ночь. Банки взимают процентную ставку на определенную сумму кредита. Процентная ставка часто применяется к счету технического обслуживания и обслуживания.

Банки взимают процентную ставку на определенную сумму кредита. Процентная ставка часто применяется к счету технического обслуживания и обслуживания.

Кроме того, страхование межбанковского кредитования обеспечивает банкам стабильный поток доходов. Банки должны постоянно демонстрировать свою ликвидность, поэтому они часто занимают деньги у других банков, когда у них есть выплаты, которые могут привести к нарушению их требований к минимальному балансу.

Банки предоставляют друг другу ссуды, потому что процентные ставки, которые они взимают друг с друга, ниже, чем у других кредиторов. Банки экономят деньги, занимая друг у друга, и эти ссуды также помогают им зарабатывать деньги. Это беспроигрышная ситуация для обоих банков, участвующих в сделке.

Кроме того, между банками ссужаются не только крупные суммы денег. Банки также инвестируют в межбанковский рынок. Неработающие активы, которые превращаются в обязательства, являются наиболее распространенными. Они мгновенно становятся источниками дохода при низкой стоимости обслуживания, когда продают их на межбанковском рынке.

5. Комиссия брокера:

Вы можете спросить, как банки зарабатывают деньги на комиссиях брокеров. Если ваш банк предоставляет инвестиционные услуги, вы можете поспорить, что он зарабатывает на этих услугах много денег. Как банки зарабатывают деньги на брокерском вознаграждении? Комиссия брокера — это один из ответов на вопрос, как банки зарабатывают деньги.

Кроме того, когда инвестиционный банкир участвует в транзакции для клиента, банки взимают брокерские сборы. С клиентов не может взиматься прямая оплата; вместо этого они могут получать прибыль от процентов или пополняемых ими средств.

Однако сборы часто составляют часть инвестированных средств, иногда до 5% и более. Кроме того, затраты высоки, поскольку отдел инвестиционных услуг любого банка работает с клиентами, у которых часто больше денег, чем защищает FDIC. Поскольку FDIC защищает до 250,000 XNUMX долларов на традиционных банковских счетах, инвесторы с большими банковскими счетами будут вкладывать больше.

6. Ипотечные сборы:

Процесс подачи заявки на ипотеку не бесплатный. Процесс подачи заявки в банке стоит больших денег. Кроме того, при покупке дома по ипотеке требуются сборы за закрытие, затраты на оценку и осмотр.

Комиссия по ипотеке — это ответ на вопрос, как банки зарабатывают деньги. Кроме того, они обычно отправляются третьей стороне, хотя у банка есть собственный набор комиссий. Кроме того, комиссия за выдачу кредита в размере 0.05 процента в зависимости от цены дома и стоимость заявки в размере 350 долларов США для начала процесса — это две комиссии, которые поступают непосредственно в банк.

При покупке нового дома могут потребоваться гонорары адвоката, плата за допущение и проценты за предоплату.

Кроме того, покупатель дома должен выплачивать ипотечный кредит каждый месяц после вступления во владение недвижимостью. Платеж заемщика обычно включает в себя как основную сумму, так и проценты. Поскольку процентные ставки обычно составляют около 5%, банки могут получать стабильный доход с каждого ипотечного счета, который они ведут.

Банковские расходы обычно включаются в ссуду. Таким образом, 0.05 процента, которые вы заплатили за ссуду, были фактически включены в ссуду. Однако клиенты могут сравнить цены, чтобы найти лучшее предложение. Чтобы конкурировать с банками, некоторые поставщики ипотечных кредитов взимают фиксированную плату за все ссуды.

Заключение

Клиенты экономят больше денег в банке, потому что банки предлагают привлекательные процентные ставки. Точно так же банки предлагают ссуды и кредитные карты, чтобы побудить людей брать больше ссуд.

Это их цикл продуктов и услуг. Я уверен, что теперь вы твердо понимаете, как банки зарабатывают деньги, и более уверены, что ваши деньги в безопасности в различных банках.

FAQ

Как банки зарабатывают деньги, когда я использую свою дебетовую карту?

Когда держатели карт используют свою кредитную / дебетовую карту, выпущенная карта (обычно банк) приносит деньги. Это один из часто задаваемых вопросов о банках.

Это один из часто задаваемых вопросов о банках.

Однако в большинстве случаев розничные торговцы взимают от 1.99 до 3.5 процентов за каждую транзакцию, когда вы платите за любые товары или услуги. Кроме того, плательщик часто не подозревает об этом списании. Эти деньги снимаются с платежа на счет продавца, когда он оплачивается, а затем заполняются оставшиеся.

Когда держатели карт используют свою кредитную / дебетовую карту, эмитент карты (обычно банк) зарабатывает деньги. Это один из часто задаваемых вопросов о банках. Однако в большинстве случаев розничные торговцы взимают от 1.99 до 3.5 процентов за каждую транзакцию, когда вы платите за любые товары или услуги. Кроме того, плательщик часто не знает об этом начислении. Эти деньги снимаются с платежа на счет продавца, когда он оплачивается, а затем заполняются оставшиеся.

Что произойдет, если деньги будут изъяты без моего разрешения?

Это зависит от причины отказа. Отмененные чеки, невыплаченная ссуда, деньги, полученные от кого-то еще, внесенные на ваш счет по ошибке, — все это на самом деле. Это один из часто задаваемых вопросов о банках. Если он забрал его, сообщите об этом полицейским, ФБР и его боссам. Банк не будет ждать, пока вы его оплатите, если вы обналичиваете ненадежный чек или опаздываете по ссуде. Итак, ответ на ваш вопрос неясен, был ли отказ законным или нет.

Отмененные чеки, невыплаченная ссуда, деньги, полученные от кого-то еще, внесенные на ваш счет по ошибке, — все это на самом деле. Это один из часто задаваемых вопросов о банках. Если он забрал его, сообщите об этом полицейским, ФБР и его боссам. Банк не будет ждать, пока вы его оплатите, если вы обналичиваете ненадежный чек или опаздываете по ссуде. Итак, ответ на ваш вопрос неясен, был ли отказ законным или нет.

Что произойдет, если я не воспользуюсь своим банковским счетом, не собираюсь использовать его снова или на моем счете будет минимальный остаток?

Может ли банк наказать меня, если я оставлю все как есть? Ваша учетная запись станет неактивной, если вы не будете использовать ее в течение года. Это один из часто задаваемых вопросов о банках. Кроме того, банк определит для этого сроки. Кроме того, вы можете использовать свою дебетовую карту, чтобы активировать ее в любой момент, проведя по ней в любом месте.

Может ли мой банк принимать деньги без моего разрешения?

У них определенно есть способности. Это один из часто задаваемых вопросов о банках. И если вы внимательно прочитаете мелкий шрифт в документах, которые вы подписали при открытии счета, в нем было бы сказано, что они могут сделать это для взыскания денег, причитающихся им в качестве вознаграждения, 2. выполнить постановление суда об удержании денег с вашего счета , и некоторые другие причины.

Берут ли банки процент с каждой покупки, которую я совершаю с помощью кредитной / дебетовой карты у розничных продавцов?

Это один из часто задаваемых вопросов о банках. Да в общем, но не напрямую. С каждой транзакции сети взимают комиссию обмена. Продавец, который использует вашу карту, несет ответственность за эту комиссию за обмен. Чтобы компенсировать затраты на обмен, продавец может взимать с покупателя комиссию за удобство. Кроме того, процент комиссии за обмен выплачивается банку, выпустившему вашу карту.

Кроме того, процент комиссии за обмен выплачивается банку, выпустившему вашу карту.

Рекомендации

- quora.com/What-will-happen-if-I-dont-use-my-bank-account-do-not-intend-to-use-it-again-or-maintain-a-minimum-balance-Can- Я-оставлю-у-там-или-у-банка-есть-какой-то-способ-наказать-меня

- Finance.yahoo.com/amphtml/news/banks-money-deposit

- Corporatefinanceinstitute.com/resources/knowledge/finance/how-do-banks-make-money/

- Как зарабатывать деньги со своего банковского счета

- Лучшие банки в Алабаме

- Лучшие банки в Миннесоте

- Денежный рынок против депозитных сертификатов: что лучше?

- 13 лучших банков Техаса для сбережений и инвестиций

Как банки зарабатывают деньги и почему они меняются в 2021 году

Николай Хак является руководителем отдела стратегии и партнерства в Nucoro, и одним из ключевых аспектов его работы является пристальное наблюдение за развитием финансовых услуг. В последнее время его внимание было сосредоточено на изучении рыночного сдвига в реализации возможностей финансовых учреждений по превращению вкладчиков в инвесторов. В этом блоге Николай объясняет макрофакторы, обуславливающие эти изменения.

В этом блоге Николай объясняет макрофакторы, обуславливающие эти изменения.

Большую часть нашей жизни ответ на вопрос «как банк зарабатывает деньги» казался очевидным ежу понятно. Соответственно, определение коммерческих банковских услуг на сайте investopedia.com как нельзя более четкое:

Коммерческие банки зарабатывают деньги, предоставляя и получая проценты по кредитам […]. Депозиты клиентов обеспечивают банки капиталом для предоставления этих кредитов.

Традиционно деньги, полученные в виде процентов по кредитам, часто составляют до 65% модели доходов банков. Однако для любого, кто обращал внимание на деятельность центральных банков и денежно-кредитную политику во всем мире, это определение представляет несколько загадочную картину.

Меняющееся состояние экономики

Процентные ставки центральных банков в течение десятилетия находились в свободном падении и сейчас находятся на беспрецедентно низком уровне. В то время как Банк Англии и ФРС все еще держат ставки чуть выше нуля, в зоне евро, Швейцарии и Японии с банков уже взимается плата за размещение денег в своих центральных банках.

В то время как Банк Англии и ФРС все еще держат ставки чуть выше нуля, в зоне евро, Швейцарии и Японии с банков уже взимается плата за размещение денег в своих центральных банках.

Последствия для потребителей и должников, как правило, тяжелые. С одной стороны, особенно в Еврозоне, стало нормой находить 10-летние и более долгосрочные ипотечные кредиты под процентную ставку менее 1%. Результатом является стремительный рост цен на недвижимость и чрезмерная задолженность частных домохозяйств. С другой стороны, годовая доходность даже по срочным депозитам уже редко превышает тот же порог в 1%. Поскольку сбережения настолько непривлекательны, все больше денег вкладывается в другие классы активов, такие как заоблачные акции и более рискованные облигации.

А как же банки: как банки зарабатывают деньги? Здесь макросдвиги определенно тоже оставили свой след. Мало того, что становится все труднее получать прибыль от основных продуктов, глобальная пандемия усугубила ситуацию. Поскольку большая часть деловой активности во многих странах все еще приостановлена, потребность в валютных и корпоративных банковских услугах значительно снизилась. В то же время затраты на соблюдение нормативных требований и нормативно-правовые акты продолжают расти по более крутой траектории. Откровенно говоря, честный ответ на вопрос «как банки зарабатывают деньги» сейчас, наверное, таков: это сложно…

Поскольку большая часть деловой активности во многих странах все еще приостановлена, потребность в валютных и корпоративных банковских услугах значительно снизилась. В то же время затраты на соблюдение нормативных требований и нормативно-правовые акты продолжают расти по более крутой траектории. Откровенно говоря, честный ответ на вопрос «как банки зарабатывают деньги» сейчас, наверное, таков: это сложно…

Несмотря на то, что эти разработки создают для отрасли очень сложные условия, существуют стратегии, позволяющие справиться с ними. Это будет особенно актуально, поскольку нет никаких оснований полагать, что процентные ставки вырастут в ближайшее время. Во всяком случае, во времена экспансионистского государственного долгового финансирования центральных банков более вероятно, что они еще больше уйдут в минус.

Ключевые стратегии, которые банки должны принять, чтобы обеспечить соответствие своей банковской операционной модели требованиям завтрашнего дня Для банков ключевым аспектом необходимой трансформации является диверсификация и отказ от основных продуктов, на которых они традиционно сосредоточивались: депозиты и кредиты (соответственно до 35% и 65%). Это важно по двум причинам. В первую очередь, конечно, чтобы увеличить потоки доходов от альтернативных видов деятельности и разблокировать дополнительные доходы, но, что более важно, уменьшить вес раздутого, но бездействующего баланса доходов. Больше депозитов и кредитов означает больше регулятивного капитала. Как следствие, это приводит к снижению рентабельности собственного капитала, если достижимая маржа не увеличивается с той же скоростью.

Это важно по двум причинам. В первую очередь, конечно, чтобы увеличить потоки доходов от альтернативных видов деятельности и разблокировать дополнительные доходы, но, что более важно, уменьшить вес раздутого, но бездействующего баланса доходов. Больше депозитов и кредитов означает больше регулятивного капитала. Как следствие, это приводит к снижению рентабельности собственного капитала, если достижимая маржа не увеличивается с той же скоростью.

Преимущества запуска инвестиционного предложения Неудивительно, что из всех вариантов диверсификации мы считаем, что запуск инвестиционного предложения позволяет достичь большинства целей одновременно. Предлагая инвестирование через роботизированное предложение, торговлю самообслуживанием или в форме консультационных услуг, в противном случае свободные средства перемещаются с баланса на депозитарные инвестиционные и денежные счета. В то время как капитальная база уменьшается, деятельность, связанная с управлением активами, допускает ряд моделей вознаграждения. От традиционных структур ежегодных сборов до фиксированных платежей, подобных подписке, дополнительный доход значительно повышает соотношение затрат и доходов и рентабельность собственного капитала. Особенно важным будет руководство, необходимое для того, чтобы клиенты могли перейти от своих существующих сбережений к новым инвестиционным предложениям, поскольку в настоящее время только 8 из 30 крупнейших европейских банков преуспевают в этом. Целостный опыт, который разрушает барьеры между ними, может помочь увеличить принятие и открыть возможности для перекрестных и дополнительных продаж позже (подумайте о следующем шаге от инвестирования до пенсий или защиты). Важно отметить, что потребители демонстрируют потребность в поддержке своих банков. При этом более трети граждан Великобритании обещают более разумно распоряжаться своими деньгами в будущем, а 40% миллениалов заявили о своей заинтересованности в робо-консультациях.

От традиционных структур ежегодных сборов до фиксированных платежей, подобных подписке, дополнительный доход значительно повышает соотношение затрат и доходов и рентабельность собственного капитала. Особенно важным будет руководство, необходимое для того, чтобы клиенты могли перейти от своих существующих сбережений к новым инвестиционным предложениям, поскольку в настоящее время только 8 из 30 крупнейших европейских банков преуспевают в этом. Целостный опыт, который разрушает барьеры между ними, может помочь увеличить принятие и открыть возможности для перекрестных и дополнительных продаж позже (подумайте о следующем шаге от инвестирования до пенсий или защиты). Важно отметить, что потребители демонстрируют потребность в поддержке своих банков. При этом более трети граждан Великобритании обещают более разумно распоряжаться своими деньгами в будущем, а 40% миллениалов заявили о своей заинтересованности в робо-консультациях.

Независимо от того, какой путь выберет банк, нулевые или отрицательные процентные ставки останутся, и их необходимо учитывать в стратегии розничного банкинга. И если все сделано правильно, вопрос «как мой банк зарабатывает деньги» может стать немного более простым ответом в будущем.

И если все сделано правильно, вопрос «как мой банк зарабатывает деньги» может стать немного более простым ответом в будущем.

Недавно мы провели вебинар «Восхождение розничного цифрового инвестора», на котором наша группа финансовых экспертов провела интересное обсуждение возможности превратить вкладчиков в инвесторов. Если вы хотите послушать, вы можете получить доступ к записи здесь.

Как банки зарабатывают деньги?

Вы помните, когда открыли свой первый банковский счет?

Многие люди открывают свой первый счет в молодом возрасте, а затем всю оставшуюся жизнь держат деньги в банках. Вы обнаружите некоторые из основных типов учетных записей, таких как проверка и сохранение учетных записей. Вы можете даже потратить время, сравнивая процентные ставки по счетам или рассматривая возможность покупки депозитных сертификатов.

Но кто знает, как банки делают деньги? А что делают банки?

Ответ не так сложен, как вы думаете. Читайте дальше, чтобы узнать обо всех способах, которыми банки зарабатывают деньги.

Читайте дальше, чтобы узнать обо всех способах, которыми банки зарабатывают деньги.

Как банки зарабатывают деньги

Когда большинство из нас думает о традиционных банках, мы обычно имеем в виду банки-депозитарии. Банк-депозитарий принимает депозиты, выдает ссуды и иногда предлагает сопутствующие услуги, такие как брокерские счета и финансовые консультации. Банки помогают нам защищать наши деньги и управлять ими.

Когда депозитарные банки обслуживают индивидуальных клиентов, это называется розничным обслуживанием. Когда они обслуживают предприятия, это называется корпоративным или коммерческим банкингом. Эти типы депозитарных банковских операций работают по одним и тем же принципам и зарабатывают деньги одними и теми же способами; единственная разница — клиентура, которую они обслуживают.

Инвестиционные банки инвестируют в ценные бумаги, такие как акции, облигации и валюту, и предлагают специализированные услуги корпорациям, правительствам и другим финансовым учреждениям. Услуги, которые они предлагают, включают в себя привлечение капитала, андеррайтинг долговых и долевых ценных бумаг, а также помощь в слияниях и поглощениях.

Кредитные союзы являются еще одним типом банковских учреждений. Кредитный союз похож на некоммерческий банк, что означает, что он меньше фокусируется на зарабатывании денег и больше на предоставлении доступных услуг своим членам, которые технически являются совладельцами. Кредитные союзы часто получают субсидии для покрытия своих операционных расходов.

Теперь, когда мы понимаем, какие типы банков существуют, давайте рассмотрим различные способы, которыми банки зарабатывают деньги.

Банки зарабатывают деньги двумя основными способами: проценты и сборы.

Процентный доход

На самом базовом уровне банк зарабатывает деньги, занимая средства у вкладчиков по заданной процентной ставке и ссужая часть денег заемщикам по более высокой процентной ставке. Они зарабатывают деньги на процентах по долгу или «долговых процентах». Банк получает прибыль от разницы между этими двумя процентными ставками, также известной как спред процентных ставок.

Банки могут предложить как обеспеченные, так и необеспеченные кредиты. Обеспеченные кредиты выдаются на крупные покупки, которые выступают в качестве залога по кредиту, например, ипотечные кредиты и автокредиты. Это один из крупнейших источников дохода для розничных банков. Если вы не сможете внести платежи, они могут конфисковать ваш дом или машину.

Необеспеченные кредиты включают персональные кредиты, кредитные линии и кредитные карты. Это более рискованно для банка, потому что они не предлагают залога для обеспечения кредита в случае дефолта.

Из-за связанного с этим риска необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты. Но как обеспеченные, так и необеспеченные кредиты имеют более высокие процентные ставки, чем сберегательные счета, текущие счета и депозитные сертификаты.

Например, у вас может быть сберегательный счет, который приносит вам 1,5% годовой процентной доходности (APY). Если вам интересно, как банкам удается предлагать такие относительно низкие проценты, есть простой ответ: безопасность. Деньги, которые вы вкладываете на свой сберегательный счет, застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США. Эта безопасность в сочетании с легким доступом к вашим деньгам оправдывает низкие процентные ставки, предлагаемые банками по большинству депозитов.

Банк может использовать деньги на вашем сберегательном счете для выдачи кредитов по более высокой процентной ставке, таких как автокредиты под 3%, ипотечные кредиты под 5%, студенческие ссуды под 10% и кредитные карты под 18%.

Спред процентных ставок может быть довольно широким, поэтому неудивительно, что банковская отрасль получает значительную прибыль только от процентов.

Комиссионный доход

Хотя проценты могут быть основным источником дохода банка, банковские сборы составляют значительную (если не большую) долю прибыли банка.

Почти за каждую услугу, предлагаемую банком, взимается комиссия. Давайте рассмотрим наиболее распространенные виды комиссий:

Плата за обслуживание счета

Многие расчетные счета, инвестиционные счета и кредитные карты взимают ежемесячную плату за обслуживание или плату за обслуживание. Сами счета не требуют особого обслуживания, особенно с появлением онлайн-банкинга. Вместо этого деньги от платы за обслуживание счета обычно покрывают операционные расходы банка.

Плата за минимальный остаток

Некоторые счета не взимают ежемесячную плату за обслуживание, если вы поддерживаете минимальный остаток на своем счете. Но если баланс вашей учетной записи опустится ниже установленной суммы, с вас будет взиматься комиссия.

Комиссия банкомата

Вы, наверное, замечали, что каждый раз, когда вы снимаете деньги в банкомате в банке, в котором у вас нет счета, взимается дополнительная комиссия, иногда до 3 или 4 долларов США за снятие средств. Это еще один способ, которым банки зарабатывают деньги.

Плата за овердрафт или недостаточность средств

Если вы попытаетесь потратить больше денег с помощью дебетовой карты, чем есть на вашем счете, банки взимают комиссию за овердрафт. То же самое происходит, когда вы «отказываете» чек, что означает, что на вашем счете недостаточно средств, чтобы покрыть сумму чека.

Чрезмерная комиссия за снятие средств

В отличие от расчетных счетов, сберегательные счета имеют ежемесячные ограничения на количество переводов и снятия средств, которые вы можете сделать. Когда вы превысите это число, с вас будет взиматься плата.

Interchange Сборы

Когда вы используете дебетовую или кредитную карту для совершения покупки в магазине, продавец платит комиссию за обработку, также известную как комиссия за обмен.

Брокерские сборы

Все больше и больше розничных банков предлагают финансовые услуги и брокерские счета, чтобы предоставить клиентам доступ к таким инвестициям, как взаимные фонды и акции. Эти услуги идут с сборами и комиссиями.

Доходы от рынков капитала

В отличие от розничных и коммерческих банков, инвестиционные банки не принимают депозиты и не выдают кредиты. Вместо этого они предоставляют специализированные услуги рынков капитала корпорациям и инвесторам в обмен на сборы и комиссионные.

Эти услуги включают управление активами, управление первичным публичным размещением акций (IPO), реструктуризацию капитала, финансирование с привлечением заемных средств, услуги андеррайтинга, а также консультации по слияниям и поглощениям.

Какие основные расходы оплачивают банки?

Мы видели, как банки зарабатывают деньги, но как насчет денег, которые они тратят?

Как и любой другой бизнес, чтобы банк оставался платежеспособным, он должен гарантировать, что его активы перевешивают его обязательства. Обязательства банка делятся на две категории: процентные расходы и непроцентные расходы.

Процентные расходы

Банки выплачивают вкладчикам процентные расходы, составляющие большую часть расходов банка.

Поскольку их основной бизнес заключается в том, чтобы занимать деньги у вкладчиков для выдачи кредитов, банки-депозитарии имеют большую долговую нагрузку, которая влечет за собой значительные процентные платежи. Банки всегда должны иметь возможность погасить причитающиеся проценты, иначе они рискуют оказаться неплатежеспособными и столкнуться с финансовыми трудностями.

Непроцентные расходы

Непроцентные расходы представляют собой постоянные операционные расходы банка, также известные как накладные расходы. В сумме они составляют около 15% от общих расходов банка.

Наиболее значительными непроцентными расходами для банка являются расходы на персонал, такие как заработная плата и пособия. Другие существенные расходы включают аренду, оборудование, веб-хостинг, налоги и профессиональные услуги, такие как юридические консультации, ИТ-поддержка и маркетинг.

Заключительные мысли

Банки — это коммерческие предприятия, успех которых зависит от того, сколько денег они зарабатывают, чем тратят.

Об авторе