Как заработать на сбербанке онлайн легкие деньги: Как заработать в Сбербанке Онлайн: легкие деньги

что такое индивидуальный инвестиционный счет и зачем он нужен

ИИС — это специальный счет, с помощью которого можно покупать ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых вычетов от государства. Есть два типа вычетов по ИИС.

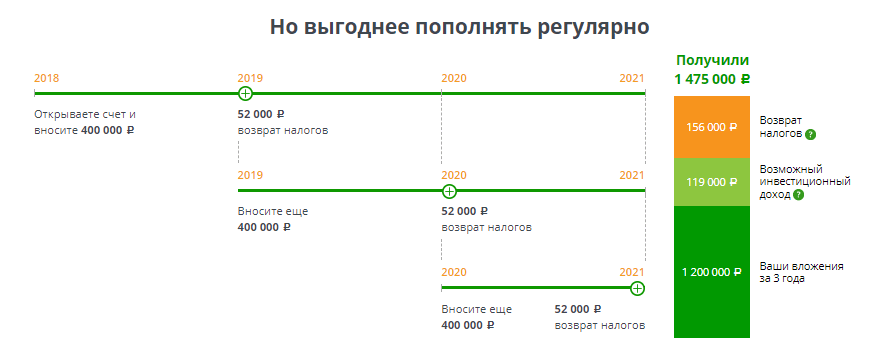

Тип А — вы пополняете ИИС рублями, а на следующий год получаете от налоговой 13% от суммы пополнения. Так за год можно получить до 52 000 ₽, но не более суммы НДФЛ, которую вы заплатили в бюджет в год пополнения ИИС.

Если ваш доход выше 5 000 000 ₽ и вы платите 15% НДФЛ, то максимальная сумма вычета увеличивается до 60 000 ₽. Подробнее про увеличенный вычет

Тип Б — вы открываете счет, пополняете его рублями и инвестируете в ценные бумаги. При закрытии счета весь доход от продажи ценных бумаг на ИИС, а также купонный доход от облигаций будет освобожден от уплаты налога в размере 13%. Это выгодно, если вы планируете активно торговать на бирже, а также если у вас статус самозанятого или ИП (люди, которые не платят НДФЛ, не смогут получить вычет типа А).

Вывести деньги с ИИС можно только при его закрытии. Но если закрыть такой счет в течение 3 лет с даты его открытия, то все налоговые вычеты придется вернуть. То есть нужно быть готовым держать деньги на ИИС не менее 3 лет.

Открыть ИИС

Для тех, кому неудобно читать, рассказали о главных особенностях ИИС от Тинькофф Инвестиций в 12-минутном видео:

Для чего нужен ИИС?

С помощью ИИС можно получить налоговый вычет: гарантированный доход за пополнение инвестиционного счета или освобождение от налога с продажи ценных бумаг. Это делает ИИС отличным инструментом и для только начинающих, и для инвесторов с опытом.

Если платите НДФЛ по ставке 13%, то за пополнение ИИС можете ежегодно получать от налоговой до 52 000 ₽ — для этого в течение года на счет нужно положить не менее 400 000 ₽.

Если платите НДФЛ по ставке 15%, то за пополнение ИИС на сумму от 400 000 ₽ можно получить до 60 000 ₽. Ставка 15% применяется на доход выше 5 000 000 ₽. Подробнее про увеличенный вычет

Если не платите НДФЛ, то получить возврат от налоговой не выйдет. Но вам доступен второй тип вычета — освобождение от налога со сделок с ценными бумагами. Также этот вариант выгоднее, если выбранная вами инвестстратегия приносит больше 400 000 ₽ в год. Как работает налоговый вычет по ИИС

Если же вы получаете возврат за пополнение счета, то с прибыльных операций на ИИС будет удержан налог. Но и тут есть плюсы: этот налог будет удержан только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, их можно продолжать инвестировать, чтобы получать дополнительный доход.

Помимо этого, ИИС в Тинькофф Инвестициях обладает и другими преимуществами. Вот лишь некоторые из них.

Все инвестиции у вас в телефоне. С Тинькофф вам не придется устанавливать сложные программы для работы на бирже и долго разбираться в том, как они устроены. У мобильного приложения Тинькофф Инвестиций понятный интерфейс со всеми необходимыми функциями. Оно будет удобно и тем, кто делает только первые шаги на фондовом рынке, и инвесторам с опытом. Скачать приложение Тинькофф Инвестиций

С Тинькофф вам не придется устанавливать сложные программы для работы на бирже и долго разбираться в том, как они устроены. У мобильного приложения Тинькофф Инвестиций понятный интерфейс со всеми необходимыми функциями. Оно будет удобно и тем, кто делает только первые шаги на фондовом рынке, и инвесторам с опытом. Скачать приложение Тинькофф Инвестиций

Заполнить заявку на ИИС

Заполнить заявку на ИИСПростые тарифы. На тарифе «Инвестор» есть только комиссия за сделки — всё остальное бесплатно. На тарифе «Трейдер» небольшая ежемесячная плата, но минимальная комиссия на любые виды сделок.

Ввели плату 0,25% в месяц за хранение валюты суммой свыше 100 000 $ и €. Она распространяется только на валюту и не затрагивает валютные ценные бумаги. Подробнее про комиссию на валютные позиции

Низкий порог входа. Можно начать инвестировать даже с 10 ₽ — примерно столько стоит один пай фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал. Большинство облигаций стоят около 1000 ₽.

Помощь в подборе активов. Подборки акций и облигаций можно найти в приложении в разделе «Что купить». Там наши аналитики собирают данные о самых привлекательных компаниях — например, тех, что занимаются облачными вычислениями, производством роботов или разработкой вакцины от COVID-19.

Также с подбором ваших первых ценных бумаг поможет наш робот-советник. Ответьте всего на три вопроса, и он сформирует готовый список активов, которые лучше всего подходят именно вам. Как работает робот-советник

Ответьте всего на три вопроса, и он сформирует готовый список активов, которые лучше всего подходят именно вам. Как работает робот-советник

А если вы точно знаете, что ищете, подберите акции в скринере — это специальный фильтр, помогающий отобрать бумаги по множеству параметров: по дивидендному доходу, капитализации, финансовому рынку или принадлежности к производственному сектору.

Широкий диапазон ценных бумаг и валюты. Со счетом в Тинькофф Инвестициях можно купить 8 валют, акции, облигации и еврооблигации российских компаний, биржевые фонды, а также акции компаний из США, Китая и многих других стран.

Как новые санкции повлияют на инвесторов

Мы переносим иностранные ценные бумаги, торгующиеся на СПБ Бирже, в неподсанкционную компанию. Во избежание риска блокировки, а также чтобы осуществить все необходимые действия для переноса, мы временно приостанавливаем торговлю иностранными ценными бумагами. В течение одной‑трех недель планируем запустить торги.

Круглосуточная поддержка. Если у вас останутся вопросы, вы можете задать их в чате приложения Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru. Отвечаем круглосуточно, в любой день недели — без праздников и выходных.

Открыть ИИС

Чем отличается брокерский счет от ИИС?

Оба счета используются для сделок с ценными бумагами и валютой, но у ИИС есть дополнительные преимущества и ограничения.

ИИС | Брокерский счет | |

|---|---|---|

Налоговые вычеты | Вычет типа А: можно получить возврат денег за пополнение ИИС. Вычет типа Б: можно освободиться от налога с продажи ценных бумаг независимо от даты их покупки. Как работает налоговый вычет по ИИС | Можно освободиться от налога с продажи ценных бумаг, если непрерывно продержать их на своем счете более 3 лет |

Вывод со счета | Вывести деньги можно только при закрытии ИИС. Если закрыть ИИС, не продержав его 3 года, то налоговые вычеты придется вернуть | Вывести деньги можно в любой момент |

Пополнение счета | Только в рублях и до 1 000 000 ₽ в год | Можно пополнять в разных валютах, а сумма пополнения не ограничена |

Количество счетов | ИИС должен быть только один. Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будет | В Тинькофф Инвестициях можно открыть до 10 брокерских счетов, независимо от количества ваших счетов у других брокеров |

Удержание налога |  tableCell»> tableCell»>Если выбрали вычет типа Б, то налога от продажи ценных бумаг не будет. Если хотя бы один раз получили возврат за пополнение, то у вас ИИС типа А — тогда налог с дохода от сделок удержится, но только в момент закрытия счета. Пока деньги не ушли в налоговую, можно продолжать покупать на них ценные бумаги и получать доход | Налог от продажи бумаг удерживается в конце каждого календарного года |

tableBody»>

tableBody»> tableRow»>

tableRow»>Налоговые вычеты

ИИС

Вычет типа А: можно получить возврат денег за пополнение ИИС.

Вычет типа Б: можно освободиться от налога с продажи ценных бумаг независимо от даты их покупки. Как работает налоговый вычет по ИИС

Брокерский счет

Можно освободиться от налога с продажи ценных бумаг, если непрерывно продержать их на своем счете более 3 лет

Вывод со счета

ИИС

Вывести деньги можно только при закрытии ИИС. Если закрыть ИИС, не продержав его 3 года, то налоговые вычеты придется вернуть

Если закрыть ИИС, не продержав его 3 года, то налоговые вычеты придется вернуть

Брокерский счет

Вывести деньги можно в любой момент

Пополнение счета

ИИС

Только в рублях и до 1 000 000 ₽ в год

Брокерский счет

Можно пополнять в разных валютах, а сумма пополнения не ограничена

Количество счетов

ИИС

ИИС должен быть только один. Если открыть два ИИС даже у разных брокеров, то права на налоговый вычет не будет

Брокерский счет

В Тинькофф Инвестициях можно открыть до 10 брокерских счетов, независимо от количества ваших счетов у других брокеров

Удержание налога

ИИС

Если выбрали вычет типа Б, то налога от продажи ценных бумаг не будет.

Если хотя бы один раз получили возврат за пополнение, то у вас ИИС типа А — тогда налог с дохода от сделок удержится, но только в момент закрытия счета. Пока деньги не ушли в налоговую, можно продолжать покупать на них ценные бумаги и получать доход

Брокерский счет

Налог от продажи бумаг удерживается в конце каждого календарного года

Уже существующий у вас брокерский счет превратить в индивидуальный инвестиционный счет не получится — нужно отдельно открывать именно ИИС. Какие ограничения есть у ИИС

Какие ограничения есть у ИИС

Как заработать на ИИС?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже, как и с обычным брокерским счетом.

Налоговый вычет. Можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. Если вы платите НДФЛ по ставке 15%, то размер вычета увеличивается до 60 000 ₽. Подробнее про налоговый вычет

Другой вариант вычета: можно освободить ваш доход по сделкам от налога. Этот вариант подойдет даже тем, кто не платит НДФЛ. Какие есть типы ИИС

Торговля на бирже. С помощью ИИС вы можете покупать и продавать валюту и ценные бумаги, а также получать по ним выплаты — купоны и дивиденды

Налоговый вычет по ИИС — простой способ заработать на инвестициях, даже если вы только знакомитесь с миром биржевой торговли. Про то, о чем важно знать на этому пути, рассказали в бесплатном курсе «А как инвестировать». Из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов, как защитить деньги от инфляции и собрать свой первый диверсифицированный портфель. Посмотреть курс

Про то, о чем важно знать на этому пути, рассказали в бесплатном курсе «А как инвестировать». Из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов, как защитить деньги от инфляции и собрать свой первый диверсифицированный портфель. Посмотреть курс

Как получить налоговый вычет?

Алгоритм действий будет зависеть от того, какой тип налогового вычета вы оформляете.

Вычет типа А (возврат денег за пополнение ИИС) — можно получить через личный кабинет на tinkoff.ru. Либо с помощью декларации 3-НДФЛ, которую можно подать на сайте ФНС или при личном визите в отделение налоговой. Подробнее про процесс получения вычета

Вычет типа Б (освобождение дохода от налога) — его можно получить через брокера при закрытии ИИС. Либо в налоговой инспекции — лично или онлайн.

Кому подойдет ИИС?

ИИС подойдет как только начинающим, так и опытным инвесторам, потому что он позволяет получать гарантированный доход в виде налогового вычета в качестве дополнения к основному доходу от инвестиционных сделок.

Начинающие инвесторы могут покупать на ИИС государственные облигации, акции крупных компаний и паи инвестиционных фондов. Опытные инвесторы — иностранные акции, высокодоходные облигации и фьючерсы.

Открыть ИИС может любой гражданин России старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году. Открыть ИИС

Вы не сможете открыть ИИС без гражданства РФ, даже если вы живете на территории России и платите налоги в ее казну.

На сколько лет открывается ИИС?

ИИС открывается минимум на три года. Если вы захотите закрыть его до истечения этого срока, то потеряете право на налоговый вычет. А тот вычет, который уже успели получить, придется вернуть.

Например, если ИИС открыт 1 июня 2020 года, то без потери вычетов его можно закрыть 2 июня 2023 года или позже.

При этом через три года счет не закроется автоматически. Вы можете и дальше пользоваться индивидуальным инвестиционным счетом и продолжать получать ежегодные налоговые вычеты. Либо торговать на бирже с возможностью не платить налог при закрытии ИИС, если вы не оформляли по нему налоговый вычет на взносы.

Как открыть ИИС?

Заполните короткую форму онлайн — весь процесс займет всего несколько минут. В конце подпишите заявление-анкету кодом из СМС.

В конце подпишите заявление-анкету кодом из СМС.

Подождите, пока мы проверим ваши данные и откроем счет: на это уйдет около часа, а в редких случаях — до одного рабочего дня. Когда ИИС будет готов, отправим вам СМС и письмо на электронную почту. Кто может открыть ИИС

Если у вас еще нет продуктов Тинькофф, в течение 1—2 дней наш представитель привезет вам договор и карту Tinkoff Black — она нужна, чтобы круглосуточно и без комиссии пополнять ИИС. Пока карту не привезли, можно пополнить ИИС с карты другого банка и сразу начать инвестировать.

Открыть ИИС

Какой тип ИИС выбрать?

Тип ИИС не обязательно выбирать сразу — это можно сделать даже через три года после открытия счета. Тогда вы сможете оценить доходность своих инвестиций и посчитать, какой тип налогового вычета будет выгоднее.

Выбор типа ИИС происходит в момент, когда вы подаете документы на получение налогового вычета по вашему индивидуальному инвестиционному счету. Как выбрать тип ИИС

Есть ли какая-то стратегия инвестирования, которой стоит придерживаться на ИИС?

Самая простая и очевидная стратегия — пополнять ИИС каждый год и получать доход в виде налогового вычета. А чтобы деньги не лежали без дела и приносили дополнительный доход, можно покупать государственные облигации ОФЗ — это самый низкорисковый инструмент на финансовом рынке. Кроме того, ОФЗ будут приносить дополнительный доход в виде регулярных купонных выплат.

Подробнее про ОФЗ

Что такое ДУ ИИС? В Тинькофф есть доверительное управление инвестиционным счетом?

Доверительное управление ИИС — это договор между вами и брокером, по которому брокер совершает сделки на вашем ИИС с целью получить доход. За это брокер берет определенное денежное вознаграждение.

За это брокер берет определенное денежное вознаграждение.

В Тинькофф Инвестициях нет услуг по доверительному управлению активами.

Если вы не хотите уделять инвестициям много времени, откройте ИИС и пополняйте его раз в год, чтобы получать гарантированные налоговые вычеты. А чтобы деньги не лежали на счете без дела и приносили доход, купите фонды Тинькофф Капитал. Например, у нас есть фонды «Вечного портфеля» в рублях, долларах и евро. Они следуют стратегии покупки разных типов активов в равных долях: золота, акций, облигаций и валюты. Эти активы балансируют друг друга: когда какие‑то из них теряют в цене, другие, наоборот, растут. В итоге такая стратегия помогает получать прибыль в любых условиях: при росте, стагнации или спаде в экономике.

Один пай фонда от Тинькофф Капитал стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

Что лучше: ИИС или ПИФ?

ИИС — это специальный инвестиционный счет со льготным налоговым режимом, которым вы управляете самостоятельно.

ПИФ — это паевой инвестиционный фонд, то есть отдельная организация, которой вы даете свои деньги, и уже она вкладывает их, следуя определенной стратегии. При этом вы не можете напрямую управлять активами фонда и менять состав портфеля. А за покупку и продажу паев, как правило, есть дополнительные надбавки в несколько процентов со стороны управляющей компании.

С другой стороны, паи некоторых фондов можно купить и на ИИС. Для этого придумали биржевые паевые инвестиционные фонды (БПИФ) — они торгуются на бирже как обычные акции, а один пай является частичкой всего имущества фонда.

Например, паи фондов «Вечного портфеля» от управляющей компании Тинькофф Капитал следуют стратегии покупки разных типов активов с целью получить доход при любой фазе рынка: росте, падении или застое в экономике. Один пай фонда стоит около 10 ₽, а клиенты Тинькофф Инвестиций могут торговать такими паями без комиссии за сделки. Подробнее про фонды от Тинькофф Капитал

Как обезопасить себя, чтобы не потерять деньги?

Пройдите наш бесплатный курс «А как инвестировать» — из него вы узнаете, как избежать самых частых ошибок начинающих инвесторов. Но если коротко, то вот несколько советов.

Но если коротко, то вот несколько советов.

Диверсифицируйте — не вкладывайте все деньги в один актив, а лучше разложите их по разным инструментам. Собрать портфель из нескольких бумаг вам поможет наш робот-советник, а еще вы можете поискать варианты для вложений в разделе «Что купить» — в приложении Тинькофф Инвестиций и в личном кабинете на сайте tinkoff.ru. Как работает робот-советник

Инвестиционные идеи, подборки ценных бумаг от специалистов Тинькофф, а также другие инструменты, чтобы собрать свой первый инвестиционный портфельКупите акции фондов — вместо того, чтобы покупать отдельные ценные бумаги. Это один из самых безопасных видов вложений для начинающего инвестора. Управляющие фондами имеют большой опыт работы на бирже, они сами подбирают и покупают ценные бумаги согласно заявленной стратегии.

Например, фонды от Тинькофф Капитал следуют за «Вечным портфелем» — это стратегия, базирующаяся на портфеле с равными долями активов, которые должны приносить доход независимо от текущего состояния на финансовых рынках. Подробнее про фонды от Тинькофф Капитал

Подробнее про фонды от Тинькофф Капитал

Используйте торговые приказы — в приложении Тинькофф Инвестиций, а также в личном кабинете и в торговом терминале можно настроить специальные команды «стоп‑лосс» и «тейк‑профит». Они помогают ограничить убытки, когда ценные бумаги дешевеют, и вовремя зафиксировать прибыль, когда стоимость активов начинает расти. Подробнее про виды биржевых заявок

Как закрыть ИИС?

Закрыть счет можно в любой момент. Для этого в приложении Тинькофф Инвестиций на вкладке «Главная» нажмите на ваш ИИС → на экране этого счета в правом верхнем углу нажмите на значок ⚙️ → «Закрыть счет».

Если в момент закрытия ИИС на нем будут активы или деньги, мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем активы и деньги с ИИС туда.

Наличие заблокированных или неторгуемых активов не помешает закрытию ИИС. Но есть три редких исключения:

активы, по которым не завершены расчеты — обычно на это требуется 2 рабочих дня после покупки или продажи;

активы, заблокированные из‑за ареста или корпоративных действий, например сплитов или слияний;

иностранные инструменты, не являющиеся ценными бумагами, например варранты. Что такое варрант

Обычно процесс перевода занимает до нескольких рабочих дней, но иногда может занять и до 30 дней — в это время продать активы не получится даже в случае резкого изменения стоимости.

Помните, что если закрыть ИИС раньше, чем через 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть. Подробнее о том, как вывести деньги и закрыть ИИС

Что помешает аферистам взять кредит на ваше имя или отобрать недвижимость

15 августа 2019

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Мошенники нередко используют электронную подпись, чтобы оформить заем на чужое имя или сменить собственника недвижимости без его ведома. От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Как проверить наличие «фейкового» займа?

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Далее необходимо направить уведомление в кредитную организацию, выдавшую заем. В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

Это можно доказать, сославшись на то, что:

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т. п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр1. После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность… владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

1 Федеральный закон от 2 августа 2019 г. № 299-ФЗ «О внесении изменений в Федеральный закон “О государственной регистрации недвижимости”» (вступит в силу с 1 января 2020 г.).

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.

Как получить лучший сберегательный счет Ставка: 5 советов

JGI/Jamie Grill/Getty Images

3 мин чтения Опубликовано 21 декабря 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Несмотря на то, что ставки по сберегательным счетам во многих крупных банках остаются низкими, за последний год ставки в онлайн-банках и местных банках значительно выросли. Повышение ставок Федеральной резервной системой в течение 2022 года привело к более высоким ставкам по высокодоходным сберегательным счетам.

Несмотря на то, что инфляция все еще опережает уровень сбережений, получение более высокой доходности может лучше помочь вам справиться с инфляцией, а также получить доход от денег, который в противном случае остался бы на прежнем уровне.

Вот несколько советов, которые помогут вам получить наибольшую процентную ставку по вашим сбережениям.

1. Изучите текущие ставки по сберегательным счетам

Первый шаг к получению наилучшего годового процентного дохода (APY) — понять, что считается конкурентоспособным в условиях текущих процентных ставок. Лучшие сберегательные счета сегодня платят около 4 процентов годовых. Между тем, средний показатель по стране составляет 0,19.процентов годовых, и многие крупные банки продолжают предлагать гораздо более низкие ставки.

Сравните ставки в нескольких обычных банках, онлайн-банках и кредитных союзах. Онлайн-банки, как правило, платят более высокие ставки, чем традиционные банки.

Хотя крупные банки обычно не платят по высоким ставкам, они могут предлагать дополнительные привилегии в качестве вознаграждения за лояльность, например, за использование других банковских услуг или поддержание высокого баланса на счетах в банке.

Местные кредитные союзы – еще один вариант. Это некоммерческие организации, принадлежащие членам, которые распределяют свою прибыль среди своих членов. Это может привести к более высоким нормам сбережений.

Это некоммерческие организации, принадлежащие членам, которые распределяют свою прибыль среди своих членов. Это может привести к более высоким нормам сбережений.

2. Сравните высокодоходные сберегательные счета в Интернете

Выполнение более целенаправленного поиска по сравнению высокодоходных сберегательных счетов — это простой способ найти лучшие APY. Большинство из этих учетных записей принадлежат онлайн-банкам (хотя и не все), поэтому убедитесь, что вам удобно делать банковские операции в Интернете. Онлайн-банки так же безопасны, как и обычные банки.

При сравнении учетных записей обратите внимание на функции и связанные с ними сборы. Большую часть важной информации об учетной записи можно найти в таблицах сборов и раскрытии информации. Некоторые вещи, на которые следует обратить внимание, включают:

- Ежемесячная плата за обслуживание

- Требования к минимальному балансу

- Ограничения на транзакции и штрафы

- Функции автоматического сохранения

- Варианты перевода денег со счета и на счет

- Прошлые проблемы с учетной записью, такие как утечка данных

Если у банка низкие или нулевые комиссии и полезные инструменты, учитывайте это при оценке. Возможно, вы захотите выбрать банк с немного более низким APY, если его инструменты помогут вам сэкономить больше денег с течением времени.

Возможно, вы захотите выбрать банк с немного более низким APY, если его инструменты помогут вам сэкономить больше денег с течением времени.

3. Избегайте многоуровневых процентных ставок

Некоторые банки предлагают многоуровневые процентные ставки для поощрения клиентов, которые поддерживают более высокие балансы. Например, сберегательные счета могут предлагать премиальные ставки, если вы вносите не менее 10 000 или 25 000 долларов США.

Однако вы можете найти самые доходные аккаунты, которые платят одинаковую доходность по всем балансам. Если вы в конечном итоге положите все свои деньги на сберегательный счет, чтобы удовлетворить требования баланса, вы можете упустить другие инвестиционные возможности. Во многих случаях избыточные денежные средства лучше инвестировать в рынок с целевой годовой доходностью от 6 до 8 процентов. Кроме того, если вам нужно снять часть наличных со сберегательного счета с многоуровневой ставкой, ваша ставка может упасть.

4.

Избегайте заманчивых ставок

Избегайте заманчивых ставокЛучшие доступные процентные ставки могут быть недолговечными. Банки могут предлагать тизерные или рекламные ставки, которые представляют собой привлекательные процентные ставки, используемые для привлечения новых клиентов к открытию сберегательного счета. Банки могут значительно снизить тизерную ставку всего через несколько месяцев.

Вам также может потребоваться поддерживать минимальный баланс и выполнять другие требования, чтобы получить высокую ставку. Всегда проверяйте мелкий шрифт, объясняющий условия тарифа.

5. Рассмотрите возможность переключения банков

Опрос Bankrate, проведенный в 2022 году, показал, что в среднем потребители пользуются одним и тем же сберегательным счетом почти 17 лет. Одна из главных названных причин заключалась в том, что «это аккаунт, который у меня всегда был».

Но если ваш текущий сберегательный счет предлагает только средние или ниже средних ставки, возможно, пришло время сменить банк, особенно в условиях, когда ставки сбережений значительно увеличиваются. Некоторые из самых высоких ставок имеют более 4 процентов APY — это возможность, которую вы можете упустить, если оплатите знакомый, но низкооплачиваемый счет.

Некоторые из самых высоких ставок имеют более 4 процентов APY — это возможность, которую вы можете упустить, если оплатите знакомый, но низкооплачиваемый счет.

Поищите лучшие сберегательные ставки и подумайте о переводе денег на новый счет, если он вам подходит.

— Осень Кафьеро Джусти внес свой вклад в предыдущую версию этой статьи.

Как заработать больше процентов на свои деньги

Наши эксперты отвечают на вопросы читателей о банковских услугах и пишут объективные обзоры продуктов (вот как мы оцениваем банковские продукты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными. Условия применяются к предложениям, перечисленным на этой странице.

- Процентные ставки по банковским счетам медленно росли с тех пор, как ФРС начала повышать процентные ставки.

- Некоторые банки повышают сберегательные ставки быстрее, чем другие, так что вы можете заработать больше, перейдя.

- Также стоит подумать о покупке сберегательных облигаций или создании лестницы компакт-дисков.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Процентные ставки по сбережениям медленно росли в последние несколько месяцев, и Федеральная резервная система продолжала повышать процентные ставки для борьбы с инфляцией.

Если вы готовы взять на себя ответственность за свои сбережения и найти способы заработать больше процентов на свои деньги, вот пять вариантов для изучения.

1. Попросите в своем банке увеличить процентную ставку по сбережениям

Попросите в своем банке увеличить процентную ставку по сбережениям Несмотря на то, что процентные ставки по сберегательным счетам в различных финансовых учреждениях предварительно увеличились за последние несколько месяцев, это не обязательно означает, что на вашем сберегательном счете произойдет внезапный скачок его курс.

Если ваш банк еще не сделал объявления, Мэгги Гомес, профессионал CFP® и владелец Money with Maggie, предлагает обратиться в ваш банк за увеличением текущей ставки, которую вы получаете.

Гомес объясняет, что некоторые финансовые учреждения не дадут сразу более высокую ставку, если потребители не проявят инициативу.

«Позже, чтобы быть более конкурентоспособными, они будут публично повышать свои ставки, но я думаю, что это будет очень медленно», — добавляет Гомес.

2. Поиск высокодоходных сберегательных счетов в онлайн-финансовых учреждениях национальный тариф.

Джерел Батлер, специалист по CFP® и основатель Millennial Financial Solutions, предлагает обратиться к онлайн-финансовым учреждениям за конкурентоспособными процентными ставками по сберегательным счетам.

«Это немного сложно, учитывая продолжающуюся инфляцию», — отмечает Батлер. «Лучший вариант сбережений для типичного сберегательного счета — это онлайн-сберегательный счет».

Сравните сберегательные счета

Совет: Ознакомьтесь с нашими лучшими онлайн-руководствами по банкам или лучшим справочником по кредитным союзам, чтобы найти варианты.

Как рассчитать проценты по сберегательному счету Если вы хотите узнать, сколько процентов вы заработаете с течением времени на конкретном счете, вы можете воспользоваться нашим калькулятором сложных процентов. Нажав «Подробнее», вы получите разбивку ваших первоначальных инвестиций, общего вклада и общей суммы заработанных процентов.

Этот калькулятор определит, сколько ваши деньги заработают с течением времени, используя сложные проценты, который обычно описывается как проценты, полученные на проценты.

Первоначальные инвестиции

Продолжительность инвестиций (лет)

Вклад

Ежемесячно

Ежегодно

Норма прибыли %

Частота начисления процентов

Ежедневно

Ежемесячно

Ежегодно

10 685 долл. США Ваш баланс через 5 лет

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие варианты навигации.Первоначальные инвестиции

5000 долл. США

Общий взнос

2500 долларов США

Всего процентов

3185 долларов США

Большинство банков ежедневно зарабатывают сложные проценты. Между тем, кредитные союзы обычно ежемесячно зарабатывают сложные проценты. Если вы не уверены в частоте сложных платежей для своего счета, обратитесь в службу поддержки клиентов вашего банка.

Между тем, кредитные союзы обычно ежемесячно зарабатывают сложные проценты. Если вы не уверены в частоте сложных платежей для своего счета, обратитесь в службу поддержки клиентов вашего банка.

Батлер говорит, что вам также следует уделить время изучению других финансовых учреждений и сравнению различных сберегательных счетов.

«Это отличный шанс воспользоваться растущими процентными ставками на рынке, и вы можете воспользоваться приветственным бонусом в другом банке», — добавляет Батлер. «Многие банки — из-за более высоких процентных ставок — также проводят специальные акции».

Если вы найдете конкретный счет, который предоставляет более привлекательные предложения, чем ваш текущий банк, вы можете подумать о смене учреждения.

4. Купить сберегательные облигации Сберегательные облигации являются долговыми ценными бумагами федерального выпуска. Линдси Белл, главный стратег по рынкам и деньгам Ally, говорит, что федеральные облигации являются безопасным вариантом для инвестиций, хотя есть несколько вещей, о которых следует помнить.

Линдси Белл, главный стратег по рынкам и деньгам Ally, говорит, что федеральные облигации являются безопасным вариантом для инвестиций, хотя есть несколько вещей, о которых следует помнить.

«Существует ограничение на то, что вы можете инвестировать в них. Они также, вероятно, немного более волатильны, чем компакт-диск или сберегательный счет, так что вы должны принять это во внимание», — объясняет Белл.

5. Создайте лестницу компакт-дисков с краткосрочными компакт-дисками, если вы найдете конкурентоспособную ставкуБатлер говорит, что построение лестницы компакт-дисков может быть идеальным вариантом, если вы найдете конкурентоспособную ставку и, как правило, не рискуете. Однако, если вы не боитесь риска, Батлер добавляет, что есть и другие варианты, которые вы должны рассмотреть в первую очередь.

Лестницы CD предлагают способ воспользоваться более высокими процентными ставками по CD. Вместо того, чтобы вкладывать все свои деньги на один компакт-диск и блокировать свои депозиты на определенное время, вы разделите свои сбережения на разные сроки.

Bell предлагает использовать компакт-диски сроком на один или два года. Если процентные ставки увеличиваются в течение года, лестница CD обеспечивает достаточную гибкость, чтобы купить новый CD, как только ваши краткосрочные счета созреют.

София Асеведо, CEPF

Банковский репортер

София Асеведо — банковский репортер Insider. Она освещает банковские обзоры, банковские справочники, а также статьи о банках и сбережениях для Personal Finance Insider. Она также является сертифицированным преподавателем личных финансов (CEPF).

София присоединилась к Insider в июле 2021 года и является выпускницей Калифорнийского государственного университета Фуллертона, где она изучала журналистику и политологию.

Об авторе