Как заработать на вкладах в банках: Как сберечь и преумножить свои деньги?

Как работают банки и на чем они зарабатывают деньги

Ирина Артемова

бухгалтер

Профиль автора

Банки глубоко проникли в нашу жизнь. С их помощью мы получаем зарплату, берем кредиты, откладываем на пенсию и платим за квартиру. Но мы не всегда знаем, как они устроены.

На самом деле банки — это обычные компании. Они меньше отличаются от магазина или автосервиса, чем мы привыкли думать. В банках сложно одно — это товар, с которым они работают. Деньги ежесекундно меняют стоимость, их всегда хотят украсть, а еще они всем нужны.

Давайте разбираться, как банки работают с деньгами и держат все под контролем. Начнем с самых основ: что они вообще делают. А делают банки три вещи: хранят деньги, выдают кредиты и проводят платежи. А делают банки три основных вещи: хранят деньги, выдают кредиты и проводят платежи. Кроме того, банки инвестируют свои деньги, управляют деньгами клиентов и предоставляют брокерские услуги.

Вклады

Вклады — это когда вы отдаете деньги банку. Он временно берет их в оборот, а потом возвращает с процентами.

Он временно берет их в оборот, а потом возвращает с процентами.

Когда банков не было, деньги прятали под кроватью или в сейфе. Но если в дом приходили воры или случался пожар, люди теряли все.

Сначала банки выполняли роль охранников — держали чужие деньги под замком. За это они брали комиссионные. Если клиент не возвращался за деньгами, банк мог их прикарманить. Но это было скорее исключение.

Потом банки поняли: глупо сидеть на мешках с золотом. Это свободные средства, и пока они никому не нужны, их выгоднее вложить. Например, дать в долг и вернуть с процентами.

Банки обожают вклады. Ведь чем больше у него денег, тем больше он даст в долг, тем больше заработает. Чтобы привлечь больше клиентов, банки стали делиться с ними той прибылью, которую он получает с их денег.

Каждый вкладчик — это «инвестор»: на его деньги банк проводит операции, покупает ценные бумаги и выдает кредиты. Клиенты зарабатывают на своих инвестициях. Сегодня это самый безопасный способ извлечь выгоду из денег, которые лежат без дела.

Кредиты

Кредиты — это когда вы занимаете деньги у банка, потом постепенно отдаете. В итоге возвращаете больше, чем взяли. Вы как бы платите за пользование деньгами.

Раньше люди занимали у ростовщиков под жесткие условия и высокие проценты. Неплательщики попадали в рабство или оказывались в долговых тюрьмах. Но банки оставили ростовщичество в прошлом. Займы превратились в понятные и относительно безопасные продукты. А банк стал «магазином денег»: он аккумулирует их, переупаковывает и продает по более высокой цене. Как супермаркет, только вместо хлеба, йогуртов и посуды — деньги.

/win/

Как на самом деле пользоваться кредиткой

Ростовщик Шейлок, герой пьесы Шекспира «Венецианский купец». Художник Джон Гамильтон Мортимер 1776. metmuseum.orgКредиты — это хороший способ заработать, но только если потом их возвращают. Поэтому неплательщиков банки наказывают: назначают штрафы, запрещают выезд за границу и отбирают все, до чего дотягиваются — кроме здоровья, свободы и жилья.

Доводить до такого банку невыгодно. Ведь его бизнес — управлять деньгами, а не выбивать долги. Поэтому перед тем, как выдать кредит, банк смотрит на клиента под микроскопом. Даже если сомнений нет, банк заранее подумает, как в случае чего вернуть деньги. Например, потребует залог или поручительство от родственников.

/collection/

Кто такие коллекторы

Кредиты нужны всем: потребителям, бизнесу и государству. С помощью займов они решают свои задачи: люди покупают холодильники и машины, компании делают ремонт в офисе и закупают сырье, правительства выплачивают пенсии и строят больницы.

Платежи и карты

Переводы и карты — это когда вы приходите в банк и оформляете денежный перевод родственникам в другой город. Или расплачиваетесь в супермаркете картой — как бы переводите деньги со своего счета на счет супермаркета. Или когда вы платите за телефон — переводите деньги со своего счета на счет оператора.

Раньше люди платили золотом или наличными. Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

/payments/

Как переводить деньги выгодно

Чтобы упростить денежные отношения, банки научились безналичному расчету. Деньги из монет и купюр превратились в электронные сигналы, которые по смыслу ничем не отличаются от наличности.

Первый банкомат в мире. Barclays Bank, 1967Банки построили инфраструктуру и научились обмениваться «цифровыми деньгами» друг с другом. Чтобы провести операцию, больше не нужны почта и курьеры. Доставка денег на другой материк стала вопросом пары минут, а не месяцев.

Банк делает так, чтобы каждый платеж прошел быстро и безопасно. Он гарантирует: деньги не потеряются и не исчезнут с клиентских счетов. А если что-то пойдет не так, то возьмет риски на себя.

Сегодня деньги можно передавать от человека к человеку — это денежный перевод. Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату. Можно от компании к компании — например, заплатить за аренду оборудования.

Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату. Можно от компании к компании — например, заплатить за аренду оборудования.

Инвестиции

Банк может вложить деньги клиентов в ценные бумаги. Чаще всего банки покупают облигации — это ценные бумаги, которые дают право их держателю получать заранее оговоренный доход в определенные сроки. Такой доход называется купонным. Облигации могут выпускать государства, города и компании. Тот, кто выпустил облигацию, получает от ее держателя деньги, а владелец облигаций получает регулярный и предсказуемый доход.

Брокерское обслуживание

Банк может быть брокером. Брокер — это посредник на фондовой бирже между продавцом ценных бумаг и покупателем. Брокер получает комиссию со сделок своих клиентов, когда они продают или покупают акции, облигации, доли в фондах. На брокерскую деятельность банку нужно получать отдельную лицензию Центрального банка.

Управление деньгами и фондами

Банки хорошо умеют вкладывать деньги: оценивать доходность вложений и риски, читать и анализировать отчетность компаний. Поэтому у банков есть отдельная услуга — доверительное управление деньгами. Это договор, по которому банк инвестирует деньги клиента, прибыль или убыток от этого получает клиент. Банк по договору получает часть прибыли и комиссию за обслуживание.

Поэтому у банков есть отдельная услуга — доверительное управление деньгами. Это договор, по которому банк инвестирует деньги клиента, прибыль или убыток от этого получает клиент. Банк по договору получает часть прибыли и комиссию за обслуживание.

Еще банк может создать паевой инвестиционный фонд — ПИФ — и управлять им. ПИФ состоит из паев — ценных бумаг, которые может купить любой инвестор. Банк, управляющий ПИФом, вкладывает полученные деньги в другие активы: недвижимость, акции, облигации, золото. В результате управления ПИФом стоимость пая меняется: растет или падает. Прибыль или убыток от этого получают владельцы паев, а управляющая компания получает комиссию за управление фондом.

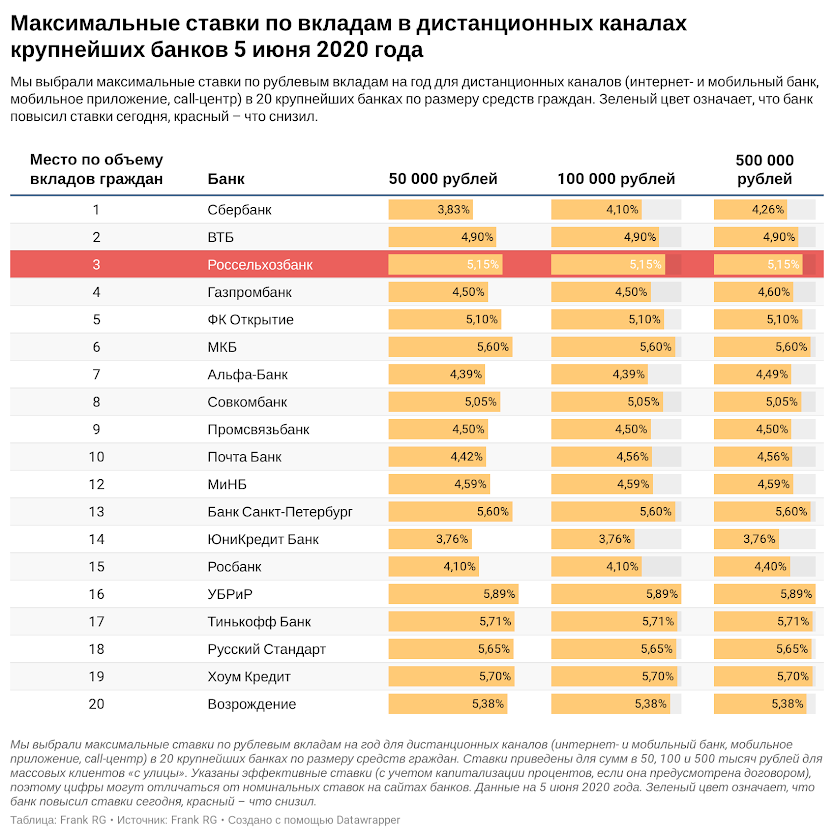

Успеть заработать на вкладах. Время уходит

8976Новые данные Нацбанка РБ по средним процентным ставкам, по вкладам физических лиц, показали, что наиболее доходные вклады теряют выгодность. Происходит это с ускорением: доходность безотзывных BYN-вкладов в ноябре снова упала, и даже больше, чем в октябре.

Упала, хоть и не существенно, доходность и отзывных срочных BYN-депозитов физлиц, где процент обычно меньше.

В ноябре фактически сложившаяся средняя процентная ставка по новым срочным депозитам физических лиц в национальной валюте снизилась – второй месяц подряд по всем видам вкладам, составив:

- по всем – 15,77% годовых (после 16,77% в октябре и 17,44% в сентябре)

- по отзывным – 11,12% годовых (после 11,29% в октябре и 11,82% в сентябре)

- по безотзывным – 16,23% годовых (после 17,34% в октябре и 17,99% в сентябре).

В разрезе срока действия депозитного договора, фактическая средняя по банкам %-ставка по новым BYN-вкладам физлиц в ноябре так же довольно сильно упала – и по «длинным» и по «коротким»:

- до востребования – 0,65% годовых

- на срок до 1 года – 15,64% годовых (после 16,76% в октябре и 17,47% в сентябре)

- на срок свыше 1 года – 16,44% годовых (после 16,82% в октябре и 17,34% в сентябре).

Средняя по банковской системе доходность всех срочных BYN-депозитов в ноябре – стала уже наименьшей в этом году, опустившись ниже апрельского показателя: в апреле было 15,85% годовых, в ноябре – 15,77%.

Это произошло за счёт значительного снижения процентных ставок именно безотзывных BYN-вкладов и на срок до 1 года, на которых средний фактический по банкам ноябрьский процент и стал наименьшим в текущем году, меньше апрельского.

Но в целом доходность срочных BYN-вкладов сохраняется на 5,5-летнем максимуме: такая, как сейчас доходность была раньше последний раз в середине 2016-го.

На фоне санкционного ограничения возможности заимствования долларов и евро, в июле Нацбанком было принято решение отменить ограничение верхнего предела процентной ставки по срочным депозитам в иностранной валюте, что было введено 30 января 2019-го.

Реакция со стороны банков на снятие ограничений оказалась молниеносной, и в нужном направлении: за 3 месяца произошёл взрывной рост ставок: за июль-сентябрь процентная доходность долларовых вкладов выросла в 2,5-3 раза.

фото : ru.depositphotos.com

Но в октябре этот рост прекратился: он резко замедлился, а кое-где даже пошло падение.

В ноябре октябрьский тренд продолжился: по отдельным видам валютных вкладов вышел очень небольшой прирост 5-доходности, по остальным – продолжение его снижения.

То есть, в секторе валютных депозитов доходность вкладов достигла своего «потолка».

Фактически сложившаяся средняя в банковской системе ставка, на новых срочных вкладах физлиц, в долларах США в ноябре:

- на всех – выросла до 3,52% годовых (после 3,52% в октябре и 3,51% в сентябре)

- на отзывных – снизилась до 1,99% годовых (после 2,07% в октябре и 2,13% в сентябре)

- на безотзывных – выросла до 3,93% годовых (после 3,91% в октябре и 3,88% в сентябре).

Срочные вклады в иностранной валюте в Беларуси для населения – это в большей степени место длительного хранения сбережений. Из-за чего очень много безотзывных депозитов в долларах США, долгого срока действия.

Из-за чего очень много безотзывных депозитов в долларах США, долгого срока действия.

Именно по таким «длинным» вкладам в ноябре, как и в октябре, средняя по банковской системе %-ставка по долларовым депозитам физлиц выросла, и – то очень ненамного. А вот по «коротким» – уже второй месяц идет снижение.

Фактически сложившаяся, по данным Нацбанка, средняя %-ставка вкладов физлиц в долларах США составила в ноябре 2021-го:

- до востребования – 0,10% годовых

- на срок до 1 года – снизилась до 3,07% годовых (в октябре – 3,09%, в сентябре – 3,13%)

- на срок свыше 1 года – выросла до 4,69% годовых (в октябре – 4,67%, в сентябре – 4,59%).

Тем не менее, средние ноябрьские проценты по срочным вкладам в иностранной валюте, где основные – депозиты в долларах США, находятся на 5,5-летнем максимуме.

Итак, доходность BYN-рублёвых срочных вкладов пошла на снижение, а валютных вкладов – достигла «потолка».

Но в Беларуси часто большее значение имеет не процентный, а курсовой доход, который может, как создать существенную прибыль, так и ввергнуть вкладчика в серьёзные убытки – в зависимости от движения курса доллара.

При падении курса доллара BYN-вкладчики могут получить на своих депозитах огромную долларовую прибыль, а при росте курса доллара в большем выигрыше – уже долларовые вкладчики.

И наоборот: подъём курса доллара для BYN-вкладчика может обернуться значительными долларовыми потерями, а снижение курса доллара – реальными убытками для валютных вкладчиков.

В декабре, по 14-е число, пока что в выигрыше BYN-вкладчики: $-долларовая доходность срочного BYN-депозита, исходя из его средней по банковской системе процентной ставки, составила 46% годовых – на порядок больше, чем на непосредственно долларовых.

А на $-долларовых вкладах – BYN-рублёвый убыток в 27% годовых, а с учётом инфляции он ещё больше.

Хотя в ноябре всё было наоборот.

Хотя в ноябре всё было наоборот.

При каком курсе доллара BYN-рублёвые и $-долларовые вклады будут иметь одинаковую доходность – можно узнать здесь.

фото на превью ru.depositphotos.com

Источник: www.infobank.by

Азбука банковского дела — Банки и наша экономика

Азбука банковского дела

Предоставлено Банковским департаментом штата Коннектикут на основании информации Конференции органов надзора за банками штата (CSBS)

Урок первый: банки и наша экономика

Урок второй: банки, сберегательные кассы и кредитные союзы – в чем разница?

Урок третий: Банки и их регулирующие органы

Урок четвертый: Страхование вкладов

Урок пятый: Географическая структура банка

Урок шестой: Иностранные банки

Банки и наша экономика

« Банк » — это термин, который широко используется для обозначения многих различных типов финансовых учреждений. То, что вы считаете своим «банком», может быть банком и трастовой компанией, сберегательной кассой, сберегательно-кредитной ассоциацией или другим депозитарным учреждением.

То, что вы считаете своим «банком», может быть банком и трастовой компанией, сберегательной кассой, сберегательно-кредитной ассоциацией или другим депозитарным учреждением.

Что такое банк?

Банки являются частными учреждениями, которые, как правило, принимают депозиты и выдают кредиты. Депозиты — это деньги, которые люди оставляют в учреждении с пониманием того, что они могут получить их обратно в любое время или в оговоренное время в будущем. Кредит – это деньги, которые заемщику выдаются под проценты. Это действие по приему вкладов и выдаче кредитов называется 9.0019 финансовое посредничество . Однако на этом деятельность банка не заканчивается.

Большинство людей и предприятий оплачивают свои счета с помощью расчетных банковских счетов, что ставит банки в центр нашей платежной системы. Банки являются основным источником потребительских кредитов — кредиты на автомобили, дома, образование — а также основные кредиторы бизнеса, особенно малого бизнеса.

Банки часто называют двигателем нашей экономики, отчасти из-за этих функций, но также и из-за той важной роли, которую банки играют в качестве инструментов денежно-кредитной политики правительства.

Как банки создают деньги

Банки не могут ссужать все вклады, которые они собирают, иначе у них не было бы средств для выплаты вкладчикам. Поэтому они сохраняют первичные и вторичные резервы. Первичные резервы — это денежные средства, депозиты в других банках и резервы, требуемые Федеральной резервной системой.  Любые деньги, которые банк имеет в наличии после того, как он выполнил свои резервные требования, являются его избыточными резервами.

Любые деньги, которые банк имеет в наличии после того, как он выполнил свои резервные требования, являются его избыточными резервами.

Деньги создают избыточные резервы. Вот как это работает (используя теоретическое 20%-е резервное требование): Вы вносите 500 долларов в YourBank. YourBank удерживает из них 100 долларов для удовлетворения своих резервных требований, но ссужает 400 долларов мисс Смит. Она использует деньги, чтобы купить машину. Автосалон Sav-U-Mor вносит 400 долларов на свой счет в TheyBank. Их банк держит 80 долларов в резерве, но может ссудить остальные 320 долларов в качестве собственных избыточных резервов. Когда эти деньги выдаются взаймы, они становятся депозитом в третьем учреждении, и цикл продолжается. Таким образом, в этом примере ваши первоначальные 500 долларов становятся 1220 долларами на депозите в трех разных учреждениях. Это явление называется эффект множителя . Размер мультипликатора зависит от суммы денег, которую банки должны держать в резерве.

Федеральная резервная система может сокращать или увеличивать денежную массу, повышая или понижая резервные требования банков. Сами банки могут сокращать денежную массу, увеличивая собственные резервы для защиты от потерь по кредитам или для удовлетворения внезапных потребностей в наличных деньгах. Резкое увеличение банковских резервов по любой причине может создать «кредитный кризис» за счет сокращения суммы денег, которую банк должен ссужать.

Как банки зарабатывают деньги

Хотя политики уже давно признали важность банковского дела для экономического развития, банки являются частными коммерческими учреждениями. Банки обычно принадлежат акционерам; доля акционеров в банке формирует большую часть его собственного капитала, конечного буфера банка против убытков. В конце года банк выплачивает часть или всю свою прибыль своим акционерам в виде дивидендов. Банк может сохранить часть своей прибыли, чтобы увеличить свой капитал. Акционеры также могут реинвестировать свои дивиденды в банк.

Банки зарабатывают деньги тремя способами:

- Они зарабатывают деньги на том, что они называют спредом, или на разнице между процентной ставкой, которую они платят по депозитам, и процентной ставкой, которую они получают по кредитам, которые они выдают.

- Они получают проценты по ценным бумагам, которыми владеют.

- Они получают вознаграждение за обслуживание клиентов, такое как проверка счетов, финансовое консультирование, обслуживание кредитов и продажа других финансовых продуктов (например, страхование и взаимные фонды).

Банки зарабатывают в среднем чуть более 1% своих активов (кредитов и ценных бумаг) каждый год. Этот показатель обычно называют «рентабельностью активов» банка или ROA.

Краткая история

Первые американские банки появились в начале 18-го века, чтобы обеспечить валютой колонистов, которые нуждались в средстве обмена. Первоначально банки только выдавали ссуды и выпускали банкноты на депонированные деньги. Текущие счета появились в середине 19 века и стали первым из многих новых банковских продуктов и услуг, разработанных в рамках государственной банковской системы. Сегодня банки предлагают кредитные карты, банкоматы, счета NOW, индивидуальные пенсионные счета, кредиты под залог жилья и множество других финансовых услуг.

Текущие счета появились в середине 19 века и стали первым из многих новых банковских продуктов и услуг, разработанных в рамках государственной банковской системы. Сегодня банки предлагают кредитные карты, банкоматы, счета NOW, индивидуальные пенсионные счета, кредиты под залог жилья и множество других финансовых услуг.

В современной развивающейся среде финансовых услуг многие другие финансовые учреждения выполняют некоторые традиционные банковские функции. Банки конкурируют с кредитными союзами, финансовыми компаниями, инвестиционными банками, страховыми компаниями и многими другими поставщиками финансовых услуг. Хотя некоторые утверждают, что банки устаревают, банки по-прежнему служат жизненно важным экономическим целям. Они продолжают развиваться, чтобы удовлетворять меняющиеся потребности своих клиентов, как и в течение последних двухсот лет. Если бы банков не существовало, нам пришлось бы их изобрести.

Банки и государственная политика

Первые руководители нашего правительства боролись за форму нашей банковской системы. Они знали, что банки обладают значительной финансовой властью. Они спрашивали, должна ли эта власть быть сосредоточена в руках нескольких институтов или разделена между многими? Александр Гамильтон решительно выступал за единый центральный банк; эта идея беспокоила Томаса Джефферсона, который считал, что местный контроль — единственный способ удержать банки от превращения в финансовых монстров.

Они знали, что банки обладают значительной финансовой властью. Они спрашивали, должна ли эта власть быть сосредоточена в руках нескольких институтов или разделена между многими? Александр Гамильтон решительно выступал за единый центральный банк; эта идея беспокоила Томаса Джефферсона, который считал, что местный контроль — единственный способ удержать банки от превращения в финансовых монстров.

Мы пробовали оба способа, и наша текущая система кажется компромиссом. Это позволяет иметь множество банков, как крупных, так и мелких. И федеральное правительство, и правительства штатов издают уставы банков для «общественных нужд и удобства» и регулируют работу банков, чтобы гарантировать, что они удовлетворяют эти потребности. Федеральная резервная система контролирует денежную массу на национальном уровне; отдельные банки страны облегчают движение денег в своих сообществах.

Поскольку банки имеют государственные уставы и, как правило, принадлежат Федеральному фонду страхования банков, правительства штатов и федеральные правительства рассматривают банки как инструменты широкой финансовой политики, выходящие за рамки денежной массы. Правительства поощряют или требуют различных видов кредитования; например, они проводят политику недискриминации, требуя кредитования равных возможностей. Они способствуют экономическому развитию, требуя кредитования или инвестиций в местные сообщества банков и решая, где издавать новые банковские уставы. Использование банков для достижения целей экономической политики требует постоянного баланса между потребностями банков и потребностями общества. Чтобы оставаться в бизнесе, банки должны быть прибыльными, а обанкротившийся банк никому не нужен.

Правительства поощряют или требуют различных видов кредитования; например, они проводят политику недискриминации, требуя кредитования равных возможностей. Они способствуют экономическому развитию, требуя кредитования или инвестиций в местные сообщества банков и решая, где издавать новые банковские уставы. Использование банков для достижения целей экономической политики требует постоянного баланса между потребностями банков и потребностями общества. Чтобы оставаться в бизнесе, банки должны быть прибыльными, а обанкротившийся банк никому не нужен.

Урок второй: банки, сберегательные кассы и кредитные союзы – в чем разница?

Как банки зарабатывают на ваших деньгах?

09 октября

Телевидение и радио пестрят рекламой банков, предлагающих подарки, бесплатные счета и даже наличные при открытии нового расчетного или сберегательного счета.

Это не потому, что банки слишком щедры, и, хотя они могут ценить своих клиентов, это не главная причина, по которой они предлагают стимулы, чтобы заставить вас открыть у них новый счет.

Дело в том, что банки не зарабатывают деньги, пока у них нет денег.

Частичное резервирование

Одним из основных способов получения прибыли банками является кредитование, и, поскольку вкладчики редко снимают всю сумму со своих счетов сразу, банку разрешено ссужать большую часть собранных ими денег. в виде депозитов.

Федеральная резервная система устанавливает минимальную норму резервирования, сумму, которую банк хранит в наличии, но не выдает взаймы. Это известно как банковское дело с частичным резервированием. Хотя банкам разрешено держать резервы сверх того, что требуется федеральному правительству, но поскольку банк зарабатывает деньги на том, что дается взаймы, немногие имеют то, что известно как избыточные резервы.

Процентные ставки

Один из способов, которым банки зарабатывают деньги, заключается в установлении процентных ставок по ссудам, значительно превышающих те, которые они выплачивают в виде процентов. Например, по сберегательному счету может выплачиваться всего 1,5 процента, в то время как процент по кредитной карте может составлять 9,9 процента, ссуда на покупку автомобиля может составлять 10,5 процента, а ставка по ипотечному кредиту может варьироваться от 3,25 до 6,5 процента. Взимая более высокие ставки с денег, выдаваемых клиентам взаймы, чем те, которые выплачиваются им за хранение своих денег, банки могут заработать значительную сумму денег.

Например, по сберегательному счету может выплачиваться всего 1,5 процента, в то время как процент по кредитной карте может составлять 9,9 процента, ссуда на покупку автомобиля может составлять 10,5 процента, а ставка по ипотечному кредиту может варьироваться от 3,25 до 6,5 процента. Взимая более высокие ставки с денег, выдаваемых клиентам взаймы, чем те, которые выплачиваются им за хранение своих денег, банки могут заработать значительную сумму денег.

Банковские сборы

Помимо процентов, полученных по ипотечным кредитам и кредитам, банки также зарабатывают деньги на взимаемых ими комиссиях. Банки получают значительную часть своей прибыли за счет комиссий, взимаемых как с клиентов, так и с неклиентов. Только за счет комиссий за овердрафт в 2012 году банки заработали 32 миллиарда долларов. Другие банки взимают комиссию за обналичивание чека, выписанного в их банке, если лицо, обналичивающее чек, не является клиентом, а программное обеспечение, используемое в банках, позволяет им рассчитывать и хранить отслеживать эти деньги и прибыль. Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

Некоторые из комиссий, с которыми клиенты сталкиваются в своем банке, включают:

- Плата за счет. Некоторыми типичными финансовыми продуктами, за которые взимается плата, являются расчетные счета, инвестиционные счета и кредитные карты. Говорят, что эти сборы предназначены для «целей обслуживания», хотя ведение этих счетов обходится банкам относительно недорого.

- Комиссия банкомата. Будут времена, когда вы не сможете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы просто получить наличные. Ну, это, вероятно, будет стоить вам 3 доллара. Такие ситуации происходят постоянно и просто означают больше денег для банков.

- Штрафы. Банки любят взимать пени за какие-то ошибки клиента. Это может быть платеж с кредитной карты, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем расчетном счете.

Что бы это ни было, будьте готовы заплатить штраф за просрочку или пресловутую плату за овердрафт или от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

Что бы это ни было, будьте готовы заплатить штраф за просрочку или пресловутую плату за овердрафт или от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге. - Комиссии. В большинстве банков есть инвестиционные подразделения, которые часто функционируют как брокерские компании с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Плата за подачу заявления. Всякий раз, когда потенциальный заемщик подает заявку на получение кредита (особенно жилищного кредита), многие банки взимают комиссию за выдачу кредита или заявку. И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы тоже будете платить проценты по ней! (Таким образом, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов США, и ваш банк переводит ее в 30-летнюю ипотеку под 5% годовых, вы будете платить 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов США).

Об авторе