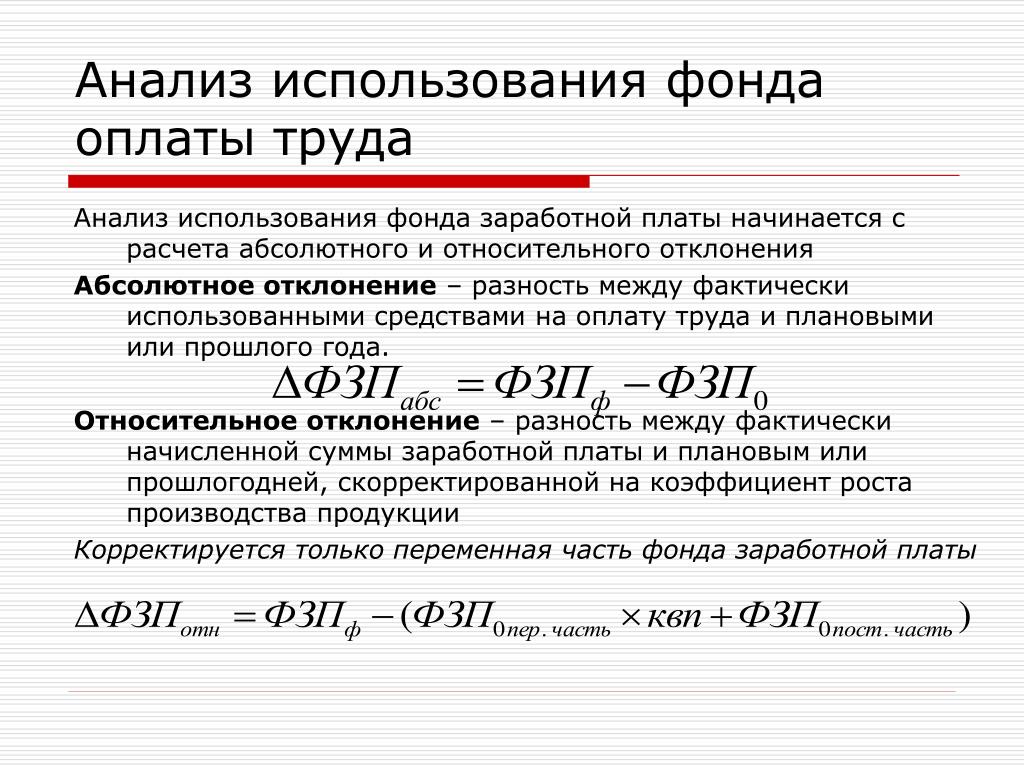

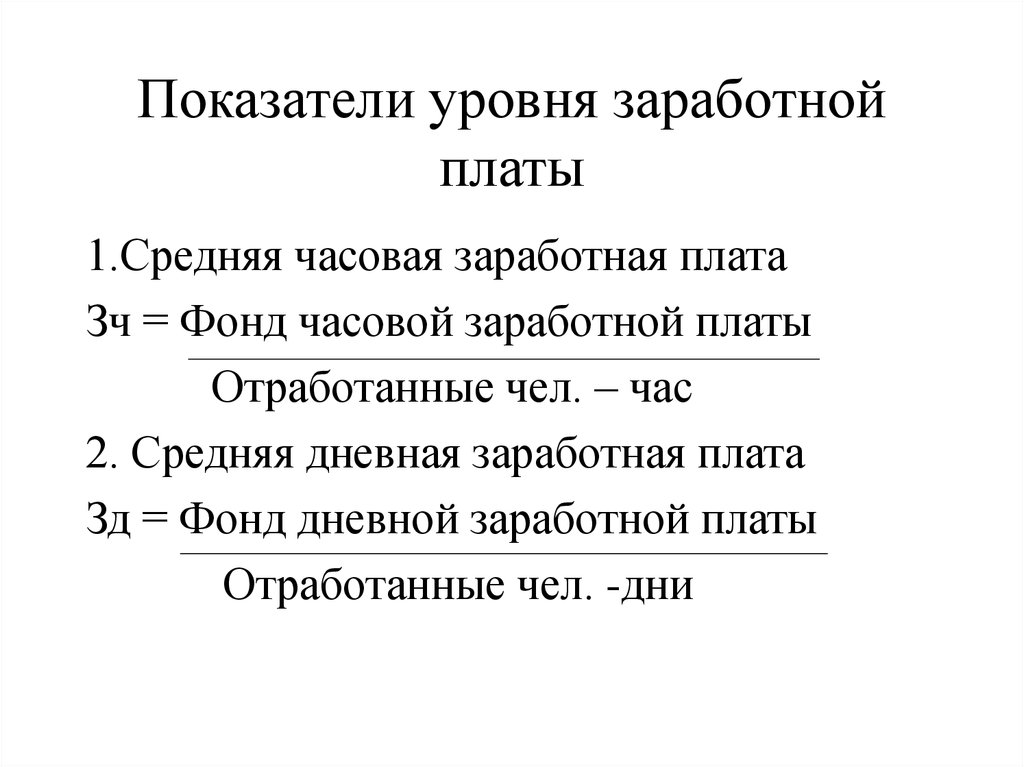

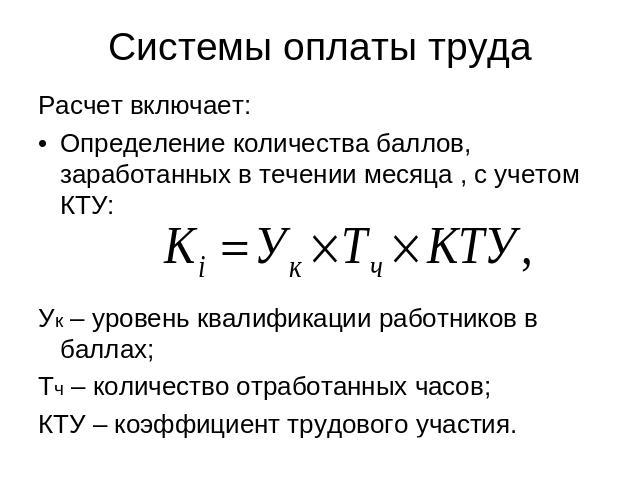

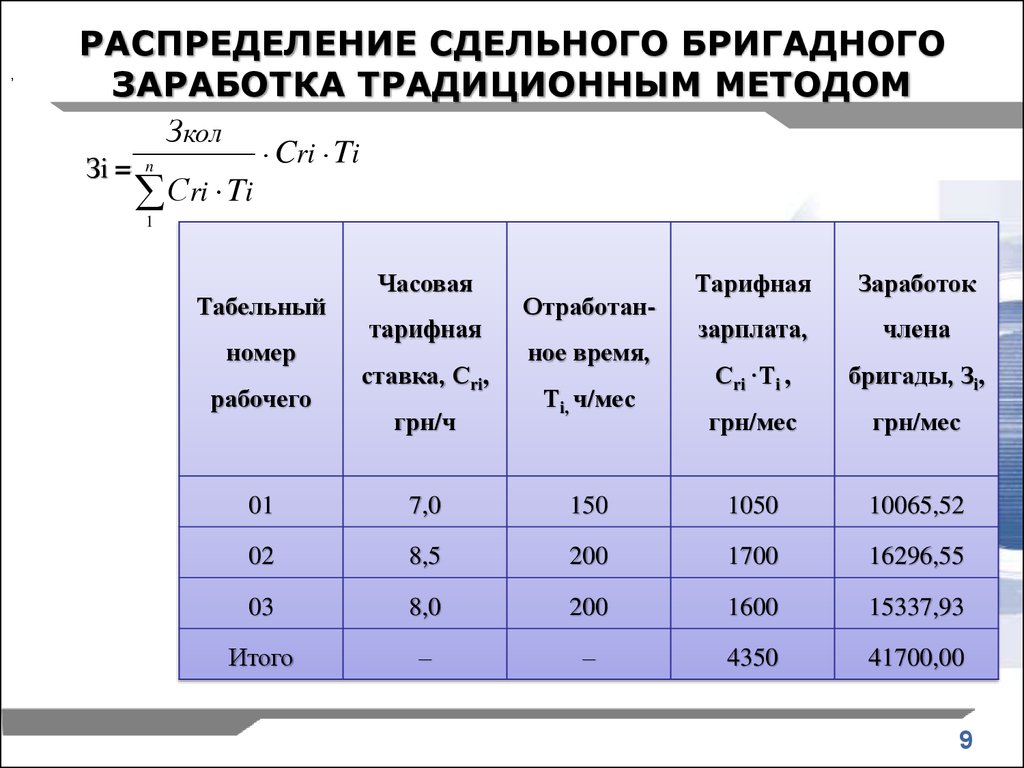

Коэффициент дополнительной заработной платы: Основная и дополнительная заработная плата: расчет начислений

Дополнительная заработная плата — Энциклопедия по экономике

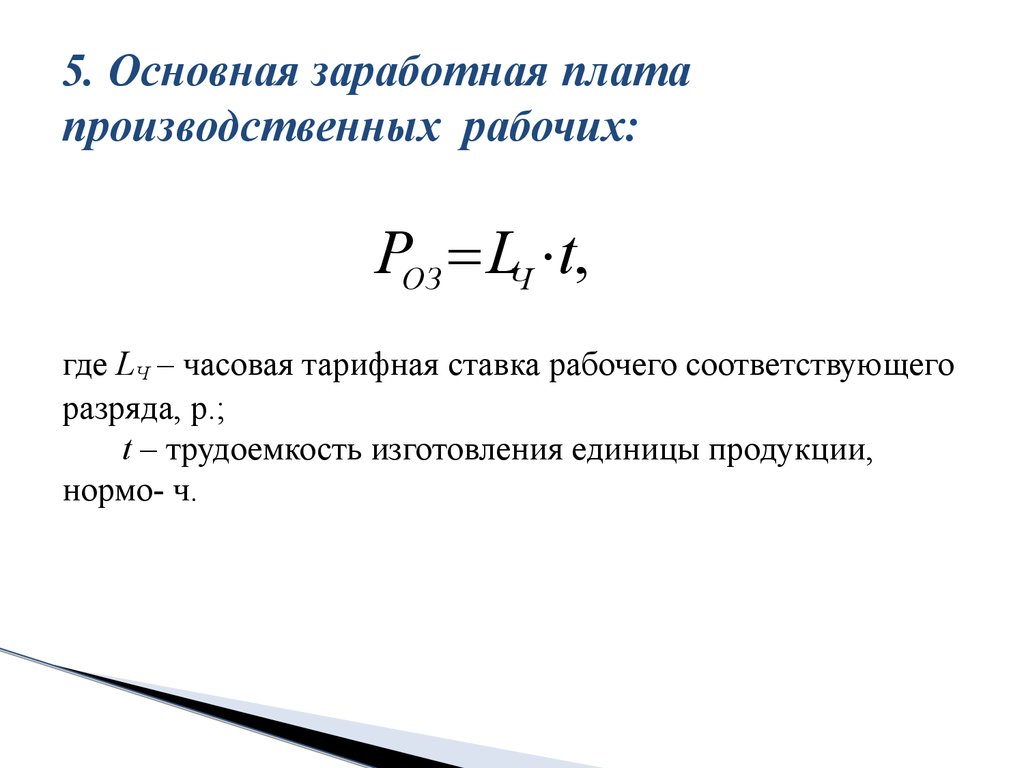

Суммы основной и дополнительной заработной платы производственных рабочих и отчисления на социальное страхование включаются в план на основе расчетов плана по труду и заработной плате. [c.246]Общезаводские расходы во всех отраслях химической промышленности, кроме резиноасбестовой, распределяются пропорционально производственным затратам на передел. (Сюда входят затраты на топливо и энергию для технологических целей, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования, износ приспособлений целевого назначения и прочие специальные расходы и цеховые расходы.) В резиноасбестовой промышленности — пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов по содержанию и эксплуатации оборудования. [c.249]

Цеховые, общезаводские и прочие производственные расходы распределяют по технологическим переделам пропорционально сумме прямых затрат на обработку, в которые включают (за вычетом затрат на сырье и материалы) расходы на топливо и энергию на технологические цели, основную, дополнительную заработную плату и отчисления на социальное страхование содержание и эксплуатацию оборудования внутризаводские перекачки.

Отдельные статьи расходов — основную и дополнительную заработную плату производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования — необходимо распределять между старыми и новыми скважинами пропорционально отработанным скважино-месяцам. [c.193]

Дополнительная заработная плата производственных рабочих [c.254]

Заработную плату всех остальных работников включают в различные комплексные статьи себестоимости по их целевому назначению, например в цеховые расходы, в расходы на содержание оборудования. В нефтеперерабатывающей промышленности отчисления на социальное страхование составляют 14% от суммы основной и дополнительной заработной платы их также включают в себестоимость. В составе расходов на содержание и эксплуатацию оборудования затраты на текущий ремонт оборудования планируют по данным дефектных ведомостей. Если текущий ремонт предусматривается проводить с участием рабочих технологических бригад, то заработную плату этих рабочих за время проведения ремонта относят на статью Текущий ремонт расходы на заработную плату производственного персонала соответственно уменьшают.

Основная заработная плата Дополнительная заработная плата Отчисления на социальное страхование [c.261]

НАТУРОПЛАТА — оплата труда в виде товаров и услуг, включаемых в заработную плату работников (и фонд заработной платы) в стоимостной форме по рыночным ценам, сложившимся в регионе на момент оплаты. Н. может быть составной частью как основной, так и дополнительной заработной платы. [c.194]

ОПЕРАТИВНЫЙ ПЛАН РАБОТЫ С ПЕРСОНАЛОМ — комплекс взаимосвязанных кадровых мероприятий, направленных на реализацию конкретных целей организации и каждого работника и охватывающих планирование всех видов работ с персоналом в организации составляется, как правило, на год. Структура типового О.п.р. с п. в организации приведена ниже. Для разработки О.п.р. с п. необходимо с помощью специально разработанных анкет собрать следующую информацию данные о постоянном составе персонала (имя, отчество, фамилия, место жительства, возраст, время поступления на работу и т.д.) данные о структуре персонала (квалификационная, половозрастная, национальная структура) удельный вес инвалидов, удельный вес рабочих, служащих, квалифицированных рабочих и т.

д. текучесть кадров потери времени в результате простоев, прогулов, по болезни данные о продолжительности рабочего дня (полностью или частично занятые, работающие в одну, несколько или ночную смену), продолжительность отпусков зарплата рабочих и служащих (структура зарплаты, дополнительная заработная плата, надбавки, оплата по тарифу и сверх тарифа) данные об услугах и льготах соц. характера, предоставляемые государством и правовыми организациями (расходы на соц. нужды, выделяемые в соответствии с за-

[c.210] ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ — основа разработки производственных и соц. показателей организации. Доля расходов на персонал в себестоимости продукции и услуг имеет тенденцию к росту, что обусловлено отсутствием прямой зависимости между производительностью труда и затратами на персонал. Введение новых технологий предъявляет более высокие требования к квалификации персонала, который становится более дорогим. Изменение законов в области трудового права, появление новых тарифов, повышение цен на товары первой необходимости также увеличивают расходы на персонал.

д. текучесть кадров потери времени в результате простоев, прогулов, по болезни данные о продолжительности рабочего дня (полностью или частично занятые, работающие в одну, несколько или ночную смену), продолжительность отпусков зарплата рабочих и служащих (структура зарплаты, дополнительная заработная плата, надбавки, оплата по тарифу и сверх тарифа) данные об услугах и льготах соц. характера, предоставляемые государством и правовыми организациями (расходы на соц. нужды, выделяемые в соответствии с за-

[c.210] ПЛАНИРОВАНИЕ РАСХОДОВ НА ПЕРСОНАЛ — основа разработки производственных и соц. показателей организации. Доля расходов на персонал в себестоимости продукции и услуг имеет тенденцию к росту, что обусловлено отсутствием прямой зависимости между производительностью труда и затратами на персонал. Введение новых технологий предъявляет более высокие требования к квалификации персонала, который становится более дорогим. Изменение законов в области трудового права, появление новых тарифов, повышение цен на товары первой необходимости также увеличивают расходы на персонал.

Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений появляется необходимость учитывать при планировании новые виды затрат, связанных с участием работников в прибылях и капитале организации. При этом расходы на заработную плату, т.н. «базовые расходы», составляют обычно менее половины общей величины издержек на рабочую силу. В зарубежной практике в годовых отчетах предприятий в обязательном порядке публикуются сведения

[c.250]

Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и услуг и снижению конкурентоспособности организации. По мере развития рыночных отношений появляется необходимость учитывать при планировании новые виды затрат, связанных с участием работников в прибылях и капитале организации. При этом расходы на заработную плату, т.н. «базовые расходы», составляют обычно менее половины общей величины издержек на рабочую силу. В зарубежной практике в годовых отчетах предприятий в обязательном порядке публикуются сведения

[c.250]К дополнительной заработной плате относятся выплаты рабочим и служащим за время, которое непосредственно не связано-с работой на производстве, но которое оплачивается согласно советскому трудовому законодательству оплата очередного и дополнительного отпуска, компенсация за неиспользованный отпуск, выходное пособие, оплата льготных часов подростков и перерывов в работе кормящих матерей, оплата времени выполнения го- [c.155]

Общая сумма заработной платы, которую предприятие имеет право израсходовать на выполнение плана, называется плановым фондом заработной платы. Сумма заработной платы, фактически начисленная за отчетный период личному составу предприятия и сторонним лицам (не состоящим в списочном составе предприятия), называется отчетным фондом заработной платы. Фонд заработной платы как плановый, так и фактический включает и основную, и дополнительную заработную плату.

[c.156]

Сумма заработной платы, фактически начисленная за отчетный период личному составу предприятия и сторонним лицам (не состоящим в списочном составе предприятия), называется отчетным фондом заработной платы. Фонд заработной платы как плановый, так и фактический включает и основную, и дополнительную заработную плату.

[c.156]

Кроме выплаты основной и дополнительной заработной платы, все предприятия, учреждения и организации производят страховые взносы органам социального страхования за своих рабочих и служащих. Обязательные взносы предприятия на социальное страхование установлены правительством в размере от 3,7 до 10,7% от основной и дополнительной заработной платы, за исключением выходного пособия и стоимости бесплатных коммунальных услуг и натуральных выдач. Предприятия нефтяной и газовой промышленности отчисляют Fa социальное страхование 8,4%. [c.156]

Фактически начисленная основная и дополнительная заработная плата (без премий) должна быть распределена по счетам-потребителям в зависимости от места использования рабочей силы заработная плата рабочих основного и вспомогательного производства относится соответственно на основное и вспомогательное производство, заработная плата цехового управленческого персонала — на цеховые расходы, заработная плата общезаводского управленческого персонала — на общезаводские расходы и т.

Отчисления на социальное страхование относятся на те же счета, цехи, объекты и статьи и тем же порядком, как и основная и дополнительная заработная плата, с той только разницей, что вместо счета Расчеты с рабочими и служащими кредитуется счет Расчеты по социальному страхованию . [c.158]

IV. Дополнительная заработная плата производственных рабочих (см. ст. III). [c.171]

Непосредственно (по прямому признаку) на дебет счета Основное производство , субсчет Добыча нефти и газа относятся следующие затраты а) основная и дополнительная заработная плата и отчисления на социальное страхование производственных рабочих (ст. III —V) б) амортизация скважин (ст. VI) в) затраты на подготовительные работы, связанные с организацией новых нефтегазодобывающих управлений (на новых, ранее не разрабатывающихся площадях), и отчисления в фонд премирования за создание и освоение новой техники (ст. XI) г) отчисления на геологоразведочные, научно-исследовательские и опытные работы, а также оплата нефти, полученной от буровых и геологоразведочных организаций (ст.

Заработная плата и отчисления на социальное страхование основная и дополнительная заработная плата и отчисления на социальное страхование производственных рабочих цеха или внутрицехового подразделения. [c.173]

Распределение цеховых расходов по внутрицеховым (планово-учетным) подразделениям и по видам продукции, работ и услуг производится пропорционально основной и дополнительной заработной плате производственных рабочих. [c.175]

Общепроизводственными расходами называются затраты по управлению, обслуживанию и организации производства в целом по нефтегазодобывающему управлению. К ним относятся а) расходы на управление — основная и дополнительная заработная плата аппарата управления предприятием расходы на служебные командировки и перемещения содержание легкового транспорта и затраты на разъезды почтово-телеграфные и канцелярские расходы и т. п. б) общехозяйственные расходы — содержание общепроизводственного (не административно-управленческого) персонала амортизация и содержание зданий, сооружений и инвентаря общехозяйственного назначения расходы по организационному набору рабочих и на подготовку кадров, расходы по содержанию лабораторий, по проведению опытов и испытаний, по изобретательству и техническим усовершенствованиям и др.

Между нефтью и газом попутным (вместе взятыми) и газом природным — пропорционально числившимся скважино-месяцам действующих нефтяных и газовых скважин основная и дополнительная заработная плата и отчисления на социальное страхование производственных рабочих. [c.177]

Во-первых, основная и дополнительная заработная плата и отчисления на социальное страхование производственных рабочих распределяются по видам продукции в два приема сначала по видам скважин (нефтяным и газовым) — пропорционально числившимся скважино-месяцам, а затем сумма, приходящаяся на газовые скважины, относится на газ природный, а сумма, приходящаяся на нефтяные скважины, распределяется между нефтью и газом попутным пропорционально их валовой добыче, выраженной в тоннах. Однако заработную плату (основную, дополнительную с начислениями) можно распределить и в один прием, если предварительно вычислить для нефти и попутного газа интегральный коэффициент пропорциональности, равный [c.179]

Однако заработную плату (основную, дополнительную с начислениями) можно распределить и в один прием, если предварительно вычислить для нефти и попутного газа интегральный коэффициент пропорциональности, равный [c.179]

IV. Дополнительная заработная плата производственных рабочих 4000 2880 1,4 720 1,8 400 0,2 [c.184]

III. Дополнительная заработная плата п р о и з-водственных рабочих (см. ст. II). [c.185]

III. Дополнительная заработная плата производственных [c.187]

VII. Дополнительная заработная плата производственных рабочих (и ИТР), перечисленных выше. [c.189]

Основную заработную плату и доплату разниц (при использовании рабочих на менее квалифицированной работе) относят на потери, исходя из фактической суммы, начисленной рабочим за время простоев. Дополнительную заработную плату и отчисления на социальное страхование рассчитывают исходя из процента этих расходов от основной заработной платы. [c.195]

Расходы по обслуживанию рабочих. Дополнительная заработная плата производственных рабочих выплата отпускных, оплата за время, затраченное на выполнение государственных обязанностей оплата простоев по атмосферным условиям (сильный мороз, ураган и т. п.) и др. отчисления на социальное страхование, причитающиеся с фактического фонда заработной платы производственных рабочих расходы по охране труда и технике безопасности— износ, стирка и починка спецодежды и обуви стоимость специального питания (молока, жиров и т. п.) содержание душевых и кипятильников на производстве расходы по приобретению плакатов по технике безопасности и другие расходы жилищно-коммунальные услуги — разница между фактической стоимостью услуг жилищно-коммунального хозяйства и оплатой, взимаемой с рабочих и служащих конторы бурения по твердым ставкам расходы по содержанию помещений столовых, красных уголков, клубов и т. п. перевозка рабочих к месту работы и обратно (в случаях, предусмотренных законом) и другие расходы.

[c.212]

Дополнительная заработная плата производственных рабочих выплата отпускных, оплата за время, затраченное на выполнение государственных обязанностей оплата простоев по атмосферным условиям (сильный мороз, ураган и т. п.) и др. отчисления на социальное страхование, причитающиеся с фактического фонда заработной платы производственных рабочих расходы по охране труда и технике безопасности— износ, стирка и починка спецодежды и обуви стоимость специального питания (молока, жиров и т. п.) содержание душевых и кипятильников на производстве расходы по приобретению плакатов по технике безопасности и другие расходы жилищно-коммунальные услуги — разница между фактической стоимостью услуг жилищно-коммунального хозяйства и оплатой, взимаемой с рабочих и служащих конторы бурения по твердым ставкам расходы по содержанию помещений столовых, красных уголков, клубов и т. п. перевозка рабочих к месту работы и обратно (в случаях, предусмотренных законом) и другие расходы.

[c.212]

К дополнительной заработной плате относятся выплаты рабочим и служащим за время, которое непосредственно не связано с работой на производстве, но которое оплачивается согласно советскому трудовому законодательству (оплата очередного и дополнительного отпусков, компенсации за неиспользованный отпуск, выходное пособие, оплата льготных часов подростков и перерывов в работе кормящих матерей, оплата времени выполнения государственных и общественных обязанностей и прохождения военных сборов, стоимость бесплатных коммунальных услуг и натуральных выдач и т. п.).

[c.174]

п.).

[c.174]

Кроме основной и дополнительной заработной платы работники предприятий получают премии и другие выплаты. Часть премий входит в состав фонда заработной платы. Это премии рабочим за повышение производительности труда, премии руководителям, специалистам и служащим за экономию материальных и топливно-энергетических ресурсов и др. В дополнение к этому осуществляются выплаты из фонда материального поощрения в виде вознаграждений по итогам года и др. [c.174]

Наряду с начислением основной и дополнительной заработной платы своим работникам предприятия, учреждения и организации производят отчисления на государственное социальное страхование. Размер отчислений устанавливается Правительством СССР и для конкретной отрасли определяется условиями производства и рядом других факторов он колеблется в различных отраслях промышленности от 8 до 14 %, от всего заработка работников, включая выплаты из фонда материального поощрения (за исключением выходного пособия при увольнении, разовых премий и др. ).

[c.174]

).

[c.174]

Заработная плата включает основную и дополнительную заработную плату всех категорий работающих, входящих в предприятие, объединение. Сюда же относится и фонд заработной платы внеописочного состава работающих, который относится на счет основного производства, а также фонд заработной платы транспортных цехов, планируемый по непромышленной группе работающих. [c.252]

Сумма дополнительной заработной платы подсчитывается умножением суммы основной заработной платы на средние нормы дополнительной оплаты труда за непроработанное на производстве время. [c.253]

Исходными данными для составления сметы затрат служат, во-первых, расчет затрат на сырье, материалы, топливо и энергию по всему основному производству (по основным цехам) во-вторых, расчет фонда основной и дополнительной заработной платы производственных рабочих и отчислений на социальное страхование в-третьих, сметы затрат вспомогательных цехов (калькуляции себестоимости продукции) и, наконец, сметы затрат по всем комплексным статьям расхода (на подготовку и освоение производства новых изделий, цехов, агрегатов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, тран-снортно-заготовительных и прочих производственных расходов, а. также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана.

[c.256]

также внепроизводственных расходов). Как видно из этого перечня, при составлении сметы затрат используются результаты расчетов, выполненных в других разделах плана.

[c.256]

ДОПОЛНИТЕЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА — различные выплаты сверх основной заработной платы премии, доплаты за работу по прогрессивным расценкам, за отклонение от нормальных условий труда, оплата целодневных и внутрисмен-ных простоев, доплата бригадирам, надбавки за профессиональное мастерство, выплаты по районным коэффициентам, северные надбавки и т.д. В последние годы в РФ в качестве составляющих в заработную плату включаются компенсационные выплаты, введенные работникам бюджетной сферы в связи с инфляционными процессами. [c.76]

Важное значение для проведения внутреннего хозрасчета имеет хозрасчетная калькуляция себестоимости (стоимость обработки) продукции. В этой калькуляции фактические расходы материалов, топлива, полуфабрикатов, энергии и услуги других цехов оцениваются по принятым плановым ценам. Остальные расходы принимаются по сумме фактических затрат, кроме расходов, которые включаются в отчетную себестоимость продукции в сметно-норма-лизованном порядке (дополнительная заработная плата, обслуживание и эксплуатация оборудования, вознаграждение за выслугу лет).

[c.352]

Остальные расходы принимаются по сумме фактических затрат, кроме расходов, которые включаются в отчетную себестоимость продукции в сметно-норма-лизованном порядке (дополнительная заработная плата, обслуживание и эксплуатация оборудования, вознаграждение за выслугу лет).

[c.352]

Между нефтью и попутным газом — пропорционально их валовой добыче в тоннах основная и дополнительная заработная плата с отчислениями на социальное страхование производственных рабочих, отнесенная по распределению пропорционально скважи о-месяцам амортизация нефтяных скважин прокат погружных электроустановок (см. п. 4). [c.177]

Административн о-х озяйственные расходы. Основная и дополнительная заработная плата административно-управленческого и производственно-технического персонала (буровые мастера, ИТР цехов и участков бурения, прокатных баз и подсобно-вспомогательных цехов) расходы на служебные командировки и перемещения возмещение командировочных расходов— оплата проездных, суточных и квартирных содержание легкового транспорта и разъезды — амортизация и текущий ремонт легковых автомашин, горючее для них подъемные при перемещениях— единовременные пособия, стоимость проезда и провоза багажа, выплачиваемые работникам и членам их семей при переводе их на работу, связанную с переменой места жительства, и т. п. Прочие административно-хозяйственные расходы содержание и амортизация зданий, хозяйственного инвентаря и оборудования административно-хозяйственного и управленческого назначения отчисления на социальное страхование с заработной платы работников административно-управленческого и производственно-технического персонала отчисления на содержание вышестоящей организации канцелярские, типографские, почтовые, телеграфные, телефонные и прочие расходы.

[c.212]

п. Прочие административно-хозяйственные расходы содержание и амортизация зданий, хозяйственного инвентаря и оборудования административно-хозяйственного и управленческого назначения отчисления на социальное страхование с заработной платы работников административно-управленческого и производственно-технического персонала отчисления на содержание вышестоящей организации канцелярские, типографские, почтовые, телеграфные, телефонные и прочие расходы.

[c.212]

НОУ ИНТУИТ | Лекция | Методы и модели тактического планирования на предприятии

< Лекция 5 || Лекция 4: 123456789

4.1. Тактическое планирование в системе управления предприятием

Любое производство невозможно без текущего (тактического) управления, которое постоянно организует и координирует действия людей в процессе превращения предмета труда в готовый продукт. Это целенаправленное воздействие на производственные коллективы и отдельных работников. Задача тактики управления — выбор наиболее приемлемых методов управления и решения в конкретной хозяйственной ситуации.

По содержанию тактическое управление существенно отличается от стратегического и оперативного. Этот тип управления имеет следующие особенности:

- Обладает контуром управления, который включает общие функции применительно к этому процессу управления. Например, процесс тактического управления в годовом и квартальном разрезах состоит из подготовки годовых и квартальных планов, организации их выполнения и регулирования производства в годовом разрезе, проведения учета, контроля и анализа деятельности предприятия за год и каждый квартал.

- Призван систематически формировать текущие планы и контролировать их выполнение. Процесс тактического планирования носит повторяющийся характер и ведет к созданию сложной системы взаимоотношений между руководителями и специалистами по составлению планов и обеспечению выполнения текущих задач.

intuit.ru/2010/edi»>Решает текущие задачи, связанные как с развитием, так и с поддержкой функционирования производственной системы, с помощью которых, как правило, реализуются стратегические цели. Например, такие как: модернизация оборудования, внедрение новой прогрессивной технологии, механизация и автоматизация производственных процессов, совершенствование организации труда и процесса управления производством, сокращение затрат и др. Эти задачи решаются в пределах установленного для тактического управления временнго горизонта. Данный вид управления является средством реализации стратегических целей и должен отвечать на вопрос, как предприятие может реализовать перспективные цели.

intuit.ru/2010/edi»>Решает текущие задачи, связанные как с развитием, так и с поддержкой функционирования производственной системы, с помощью которых, как правило, реализуются стратегические цели. Например, такие как: модернизация оборудования, внедрение новой прогрессивной технологии, механизация и автоматизация производственных процессов, совершенствование организации труда и процесса управления производством, сокращение затрат и др. Эти задачи решаются в пределах установленного для тактического управления временнго горизонта. Данный вид управления является средством реализации стратегических целей и должен отвечать на вопрос, как предприятие может реализовать перспективные цели.- Не может быть сведено к заранее установленным правилам, процедурам и схемам. Тактический тип управления, равно как и все другие, не универсален. Решение проблем предполагает овладение теорией управления, выбор форм и методов, наиболее соответствующих специфике конкретного предприятия.

- Организация и проведение требуют больших затрат и усилий. Необходимы дополнительные затраты ресурсов и времени на ведение работы по тактическому управлению, а также его сопровождению.

Для тактического управления характерны следующие формы реализации общих функций:

- Планирование. Тактическое управление должно опираться как на стратегическое и тактическое планирование, так и на реализацию тактического плана. Разрабатываются текущие планы, в которых отражаются все направления деятельности предприятия и его структурных подразделений на текущий финансовый год.

- Организация. Организационные изменения проявляются в проведении различных организационно-технических мероприятий, которые в свою очередь позволяют повысить технический и организационный уровень производства, производительность труда и снизить себестоимость продукции в текущем финансовом году.

- Мотивация. При выборе формы вознаграждения как метода мотивации можно исходить из трех его видов: материального, социального и морального. Разрабатывается система вознаграждения за текущие результаты работы.

- Контроль. Наряду со стратегическим (управленческим) контролем выделяют тактический, или административный, который призван систематически следить за обеспечением выполнения текущих задач и планов. Выделяют контроль финансовых, материальных, трудовых и информационных ресурсов. Система отчетности и методы измерения результатов деятельности всех структурных подразделений предприятия должны способствовать организации контроля по отклонениям.

- Координация и регулирование. Эти функции реализуются в результате увязки всех составляющих тактического плана по структурным подразделениям и исполнителям, отвечающим за координацию и регулирование.

Проверка согласованности планов должна проходить на протяжении всего процесса планирования и учитывать соответствие их стратегическим планам и единой нормативной базе. В связи с пересмотром целей и задач тактические задачи и планы могут корректироваться.

Проверка согласованности планов должна проходить на протяжении всего процесса планирования и учитывать соответствие их стратегическим планам и единой нормативной базе. В связи с пересмотром целей и задач тактические задачи и планы могут корректироваться.

При управлении следует исходить не только из сложившейся практики планирования, организации, мотивации, контроля, координации и регулирования, но и из необходимости дальнейшего их совершенствования. Прежде всего это относится к тактике управления.

Тактическое планирование является основой тактического управления. На практике этот вид планирования отождествляют с текущим планированием производства, в широком смысле слова часто называют оперативным или регулярным.

Результаты тактического планирования находят свое выражение в виде отдельных разделов текущего плана и применительно к ним нормативов, показателей и их технико-экономических расчетов на данный плановый период (год, квартал, месяц).

Тактическое планирование характеризуется следующими особенностями:

- Занимает промежуточное положение между стратегическим и оперативно-календарным планированием и охватывает временной горизонт в один год и более короткие периоды. Призвано разрабатывать способы реализации стратегических задач в пределах установленного временного горизонта и создавать основу для оперативно-производственного планирования.

- Отличается по целям и средствам их достижения от стратегического планирования, является этапом реализации стратегического плана.

Тактический план содержит решения по распределению ресурсов для достижения стратегических целей. В отличие от стратегического плана при текущем планировании структура и содержание плана меняются. Основная цель стратегического плана — определить цели предприятия в перспективе, а тактическое планирование отвечает на вопрос, как можно достичь такого состояния.

Стратегический план составляет основу тактического плана, который в свою очередь является средством реализации стратегии. Тактическое планирование строится на основе стратегического и зависит от принятой в стратегическом плане продуктовой стратегии, структуры потенциала предприятия и системы производственного менеджмента.

Стратегический план составляет основу тактического плана, который в свою очередь является средством реализации стратегии. Тактическое планирование строится на основе стратегического и зависит от принятой в стратегическом плане продуктовой стратегии, структуры потенциала предприятия и системы производственного менеджмента. - Представляет собой совокупность планов (разделов) по различным видам деятельности и структурным подразделениям.

Тактическое планирование охватывает весь комплекс деятельности предприятия и работу отдельных структурных подразделений. К тактическому планированию относят функциональное планирование или разработку планов функциональных сфер деятельности: сбыта, производства, обеспечения ресурсами, финансовый и др. По охвату производственного процесса в пространстве тактическое планирование делится на планирование деятельности предприятий и их внутрипроизводственных подразделений: производств, цехов, участков, бригад. Тактическое планирование определяет деятельность каждого структурного подразделения предприятия.

Планы могут разрабатываться: на основании предварительных расчетов структурных подразделений предприятия; в масштабе всего предприятия с дальнейшей подготовкой годовых и квартальных планов по каждому подразделению; только на квартал по предприятию и подразделениям.

Планы могут разрабатываться: на основании предварительных расчетов структурных подразделений предприятия; в масштабе всего предприятия с дальнейшей подготовкой годовых и квартальных планов по каждому подразделению; только на квартал по предприятию и подразделениям. - Базируется на более объективной и полной информации. Реализация тактического плана сопряжена с меньшим риском, так как его решения более детализированы и имеют небольшой разрыв во времени (лаг). Решения конкретны, адресны, основаны на более полной информации.

- Исходит из требований поставок продукции на основе прогноза продаж и учитывает конкретные организационно-технические мероприятия.

За отправную точку тактических планов принимается прогноз продаж продукции на планируемый период (год, квартал, месяц). Обсуждаются маркетинговые действия, которые следует предпринять. На основе прогноза продаж (сбыта) в целом по предприятию до структурных подразделений доводятся требуемые прогнозные данные по сбыту конкретной продукции и определяются другие технико-экономические показатели.

Предусматривается раздел текущего плана, в котором содержатся организационно-технические мероприятия, реализация которых в свою очередь приводит к повышению эффективности производства. Часто эти мероприятия определяют, каким образом будут выполняться задания других разделов плана предприятия.

Предусматривается раздел текущего плана, в котором содержатся организационно-технические мероприятия, реализация которых в свою очередь приводит к повышению эффективности производства. Часто эти мероприятия определяют, каким образом будут выполняться задания других разделов плана предприятия. - Определяет производственную программу и ее обеспечение ресурсами. Производственная программа определяет номенклатуру (ассортимент), объем выпуска и производства, качество, количество и сроки изготовления продукции. Направленность тактического плана — это выполнение производственной программы при наиболее полном и рациональном использовании ресурсов. Поэтому план содержит сведения о том, какими ресурсами располагает предприятие и какие из них необходимы для организации текущей деятельности каждого подразделения и предприятия в целом.

- Устанавливает экономические и социальные результаты деятельности предприятия.

Тактический план представляет собой развернутую программу всей производственно-хозяйственной и социальной деятельности, фиксирует, какие финансовые и социальные результаты должны быть достигнуты в планируемом периоде исходя из планируемого объема продаж. Выявляются такие ключевые показатели конечных результатов деятельности предприятия, как себестоимость, прибыль и рентабельность, фонд оплаты труда и другие целевые фонды.

Тактический план представляет собой развернутую программу всей производственно-хозяйственной и социальной деятельности, фиксирует, какие финансовые и социальные результаты должны быть достигнуты в планируемом периоде исходя из планируемого объема продаж. Выявляются такие ключевые показатели конечных результатов деятельности предприятия, как себестоимость, прибыль и рентабельность, фонд оплаты труда и другие целевые фонды.

При тактическом планировании могут быть использованы такие виды планов, как:

- Текущие планы работы подразделений и предприятия в целом в традиционном их понимании.

Последовательность разработки таких планов и методы их формирования могут быть представлены в виде приоритетов отдельных разделов годового плана. Применительно к отдельному промышленному предприятию, действующему в конкурентной среде, можно выделить один из более распространенных на практике видов планов — текущий (годовой) план, в котором увязываются все направления деятельности предприятия и работа функциональных подразделений на текущий финансовый год.

- Текущий (регулярный) бизнес-план. Это новая форма бизнес-планирования, которая прогнозирует не отдельную ситуацию (отдельно взятый бизнес-проект), а текущую деятельность. Бизнес-план учитывает результаты деятельности предприятия за прошедший период и описывает всю деятельность (производственную, коммерческую, финансовую и др.) в пределах планируемого периода. Этот вид планов полностью отличается от самостоятельного инвестиционного бизнес-плана, составленного для каждой новой разработки.

- Текущий план с использованием бюджетного метода управления деятельностью предприятия.

Например, формируется генеральный бюджет хозяйствующего субъекта, в состав которого входят бюджеты доходов и расходов (финансовый план), денежных средств, формирования и распределения финансовых ресурсов (прогнозный баланс).

Бюджет доходов и расходов (финансовый план) является основным бюджетом предприятия. Формируется целая система операционных и финансовых бюджетов (бюджеты продаж, производства, производственных запасов, внешних закупок, прямых затрат и др. ), которые составляются в соответствии с принятыми основными источниками доходов и поступлений средств и расходными статьями главного бюджета (см. раздел 4.8). Планы по подразделениям могут разрабатываться в виде оперативных (операционных) бюджетов на год или меньший период.

), которые составляются в соответствии с принятыми основными источниками доходов и поступлений средств и расходными статьями главного бюджета (см. раздел 4.8). Планы по подразделениям могут разрабатываться в виде оперативных (операционных) бюджетов на год или меньший период. - Агрегатный план. Определения «агрегатное» или «агрегированное», применяемые к агрегатному плану, означают сводное, объединяющее все виды ресурсов и запасов планирование производственных программ (заданий) в соответствии с изменяющимся спросом. Агрегатное планирование — это процесс формирования сбалансированных по ресурсам производственных программ предприятия на плановый период и дифференциации их по отрезкам календарного периода и отдельным структурным подразделениям (производствам, цехам, участкам). Методы и подходы формирования производственной программы представлены в ряде статей отдельных авторов, в том числе в работе.

Дальше >>

< Лекция 5 || Лекция 4: 123456789

Рабочие

Выясните, должны ли вам платить преобладающую заработную плату, сколько вам должны платить, и подайте жалобу.

Чтобы узнать, должна ли вам выплачиваться преобладающая заработная плата, ответьте на следующие вопросы:

Вопрос 1: Финансируется ли проект:

- долларами каких-либо налогоплательщиков (государственных)?

или

- Проект под ключ? Проект «под ключ» — это частное строительство, являющееся результатом договоров с государственными органами об аренде, аренде или покупке.

Если вы ответили отрицательно на оба вопроса, то, скорее всего, у вас нет преобладающего проекта заработной платы. Если вы не уверены, свяжитесь с нами или с агентством, присуждающим награду, для получения рекомендаций .

Если вы ответили утвердительно на любой из этих вопросов, переходите к вопросу 2:

Вопрос 2: Занимаетесь ли вы строительством, реконструкцией, обслуживанием или ремонтом?

Эта работа включает:

- Контракты на техническое обслуживание (уборку) зданий;

- Ландшафтное строительство и уход за территориями; и

- Работа за пределами площадки, например изготовление на заказ для проекта общественных работ.

Если вы ответили утвердительно на оба вопроса 1 и 2, ваш работодатель должен платить вам преобладающую заработную плату.

Примечание: В большинстве случаев преобладающая заработная плата может не применяться к проектным работам (архитекторы и инженеры), работе с программным обеспечением, компьютерному программированию и другим.

Если вы ответили «нет», то, скорее всего, вы не участвуете в преобладающем проекте заработной платы. Если вам нужны дополнительные указания, напишите нам по адресу [email protected].

См.: Сколько мне должны платить?

Сколько мне должны заплатить?Преобладающая ставка заработной платы состоит из заработной платы, обычных пособий и сверхурочных. Каждый из них повлияет на то, сколько вы будете платить.

Заработная плата

Чтобы узнать, сколько вам должны платить за общественные работы, вам необходимо знать:

- Тип работы, которую вы выполняете;

- Место работы; и

- Дата вступления в силу контракта.

Примечание: Ваш работодатель должен разместить «Заявление о намерении выплатить прежнюю заработную плату» (Намерение) на рабочем месте. Намерение включает в себя основную информацию о проекте, включая преобладающую заработную плату для каждой профессии на работе.

Тип работы

Какую работу вы выполняете по проекту? Мы называем это «объемом работ» или «классификацией». Это также известно как профессии и занятия.

Выполненная работа, а не ваше звание, определяет классификацию.

Возможно, вы выполняете работу более чем по одной классификации. Это означает, что ваш работодатель должен либо отслеживать отработанное время в каждой категории, либо платить вам самую высокую ставку за все часы работы.

Существует только два типа ставок заработной платы: стажировка и ученик. Чтобы стать учеником, вы должны быть зарегистрированы в государственной зарегистрированной программе ученичества. Стажеры не обязательно являются учениками, и если стажер не является учеником, то им должна выплачиваться ставка заработной платы на уровне поездки.

Ученикам могут выплачиваться сниженные действующие ставки заработной платы на общественных работах в рамках соответствующей преобладающей классификации заработной платы. Всем остальным работникам выплачивается полная заработная плата на уровне командировок.

Например: Ученик плотника, выполняющий плотницкую работу, будет получать заработную плату по ставке ученика. Если тот же рабочий затем выполняет работу по другой профессии, например, по металлургии, он должен оплачиваться по ставке заработной платы на уровне поездки для рабочего по металлу, поскольку он не является учеником для этой профессии.

В каком округе проводятся работы?

Вам необходимо знать округ, в котором вы работаете, включая любую работу вне офиса.

Какое отношение имеет дата (дата вступления в силу контракта) к тому, сколько мне платят?

Даты, влияющие на ставку заработной платы, которую вы получаете, можно найти в намерении вашего работодателя, которое обычно публикуется на сайте вакансий. Эта дата вступления в силу является датой окончания срока подачи заявки генерального подрядчика, или, если контракт не присужден в течение шести месяцев после даты подачи заявки, то это дата присуждения контракта. Что бы ни применялось, это дата, которую следует использовать при поиске вашей ставки заработной платы.

Эта дата вступления в силу является датой окончания срока подачи заявки генерального подрядчика, или, если контракт не присужден в течение шести месяцев после даты подачи заявки, то это дата присуждения контракта. Что бы ни применялось, это дата, которую следует использовать при поиске вашей ставки заработной платы.

Примечание: Действующие ставки заработной платы публикуются два раза в год, поэтому некоторые ставки могут меняться в течение года. Однако дата вступления в силу каждого проекта общественных работ фиксирует эту ставку заработной платы на весь срок действия проекта.

Как только вы узнаете:

- Тип работы, которую вы выполняете;

- Место работы; и

- Дата вступления в силу контракта.

Затем вы можете просмотреть ставки заработной платы, чтобы узнать, сколько вам должны платить.

Обычные (дополнительные) выплаты

Обычные (дополнительные) выплаты представляют собой взносы работодателя, включенные в преобладающую заработную плату. Работодатели не обязаны предоставлять эти льготы, но когда они это делают, суммы, выплачиваемые подрядчиком, засчитываются в счет требуемой преобладающей почасовой заработной платы. Требуемые по закону льготы, такие как отпуск по болезни или производственное страхование, не могут быть включены в качестве дополнительных льгот. При преобладающей заработной плате дополнительные льготы включают взносы работодателя на:

Работодатели не обязаны предоставлять эти льготы, но когда они это делают, суммы, выплачиваемые подрядчиком, засчитываются в счет требуемой преобладающей почасовой заработной платы. Требуемые по закону льготы, такие как отпуск по болезни или производственное страхование, не могут быть включены в качестве дополнительных льгот. При преобладающей заработной плате дополнительные льготы включают взносы работодателя на:

- Здравоохранение

- Пенсия

- Отпуск

- Оплачиваемый отпуск

- Фонды профессионального обучения

Например: Ваша преобладающая ставка заработной платы составляет 30 долларов в час. Вклад работодателя в дополнительные льготы составляет 5 долларов в час. Ставка заработной платы, которую вы будете получать, составляет 25 долларов в час. Итак: 25 долларов заработной платы + 5 долларов льгот = 30 долларов в час.

Примечание: Пособия, выплачиваемые вам наличными в тот же или отдельный чек, не считаются дополнительными льготами. Такие выплаты считаются частью вашей почасовой оплаты.

Такие выплаты считаются частью вашей почасовой оплаты.

Сверхурочные

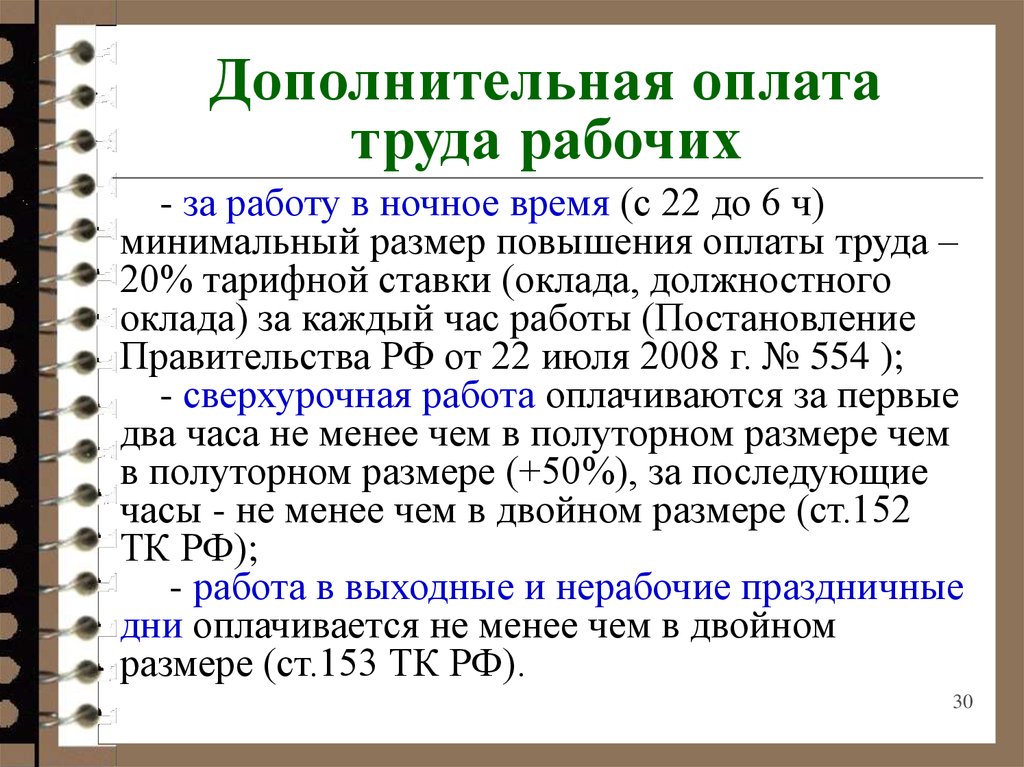

Ниже приведен список случаев, когда вам должны оплачивать сверхурочные:

- Любые часы, отработанные более 8 часов в календарный день на одном или нескольких проектах общественных работ, требуют оплаты сверхурочных.

- При наличии действующего трудового договора 4/10 сверхурочная работа оплачивается после 10 часов работы в течение календарного дня.

- Любые часы работы свыше 40 часов в неделю.

- Чтобы узнать о дополнительных требованиях к сверхурочной работе, проверьте сверхурочную работу, праздники и язык примечаний, которые можно найти на странице «Поиск ставок заработной платы». Эти требования могут включать определенные ситуации, такие как работа в праздничные дни или работа по воскресеньям или в определенные часы дня. См. пример ниже:

Получает ли владелец/оператор преобладающую заработную плату?

Нет. Несмотря на то, что владельцы/операторы освобождены от выплаты себе заработной платы в размере действующей ставки, они по-прежнему обязаны заполнить все необходимые документы, включая формы намерения и аффидевита.

Когда надсмотрщики или бригадиры должны получать преобладающую заработную плату?

Руководители и бригадиры должны получать преобладающую заработную плату за время выполнения «ручной» работы в течение рабочей недели, если: 50% или более их времени тратится на практическую работу, им должна выплачиваться преобладающая ставка заработной платы за все часы, которые они отработали на этой неделе, включая часы, когда они выполняли свои руководящие обязанности.

Как подать жалобу?Если вы считаете, что вам не платят заработную плату, соответствующую типу выполняемой вами работы, вы можете подать жалобу работника в L&I.

Если вы не уверены или никогда ранее не подавали жалобу на заработную плату, см. Должен ли я получать преобладающую заработную плату ? и Сколько мне должны платить? вкладок.

Есть несколько факторов, влияющих на то, сколько времени потребуется нам, чтобы решить, примем ли мы жалобу, в том числе:

- Дата получения

- Срок действия рекламации

- Полнота жалобы

- Предполагаемое нарушение относится к юрисдикции L&I

Прежнее расследование заработной платы обычно занимает 180 дней. Сложные расследования могут занять больше времени. L&I свяжется с вами после завершения расследования и принятия решения по вашей жалобе.

Сложные расследования могут занять больше времени. L&I свяжется с вами после завершения расследования и принятия решения по вашей жалобе.

Важно: Если вы или ваш адвокат уже подали жалобу на эту заработную плату в суд, мы не можем принять вашу претензию.

Чтобы подать жалобу, заполните форму преобладающей жалобы на наемного работника (F700-146-000).

Преобладающая заработная плата по контрактам на строительство DTMB

С 1 марта 2022 года штат Мичиган будет требовать от государственных подрядчиков и субподрядчиков выплаты преобладающей заработной платы по контрактам на строительство, выданным Департаментом технологий, управления и бюджета. Эти изменения не затрагивают и не изменяют каких-либо действующих положений в соответствии с Федеральным законом Дэвиса-Бэкона.

Административное руководство — действует с 1 марта 2022 г.

1.

3.13 Преобладающая заработная плата

3.13 Преобладающая заработная платаЗа исключением арендованных зданий, если проект стоимостью более 50 000 долларов США включает использование строительной механики (например, асбеста, обработки опасных материалов, плотник, бетонщик, электрик, ремонт и установка офисов, рабочий, включая уборку мусора, очистку полов или подметание полов на строительных площадках и т. д.) и спонсируется или финансируется полностью или частично из государственных средств, государственные подрядчики должны платить преобладающую заработную плату .

Дополнительную информацию о требованиях к преобладающей заработной плате можно найти на веб-сайте Бюро трудовых и экономических возможностей — Бюро трудовых отношений — Отдела заработной платы и рабочего времени.

Проект, финансируемый государством Преобладающие требования к заработной плате – действует с 1 марта 2022 г.

- Подрядчик (и его Субподрядчики) заявляет и гарантирует, что он платит всем механикам и рабочим, нанятым непосредственно на месте проведения работ, безоговорочно и не реже одного раза в неделю, и без последующих вычетов или скидок по любому счету, полные суммы, начисленные на момент платежа, рассчитанные по ставкам заработной платы не ниже тех, которые указаны в рекламируемых спецификациях в качестве преобладающей заработной платы в зависимости от местности, независимо от любых договорных отношений, которые могут быть заявлены между Подрядчиком или субподрядчиком и рабочими и механиками.

- Подрядчик заявляет и гарантирует, что Подрядчик разместит шкалу заработной платы, подлежащей выплате, на видном и легкодоступном месте на месте проведения работ.

Часто задаваемые вопросы

Вопрос: Почему штат Мичиган требует действующих ставок заработной платы для строительных проектов?

A: Доказано, что существующие ставки заработной платы поддерживают трудящихся, обеспечивая хорошую оплату созданных рабочих мест. Преобладающие ставки заработной платы также поддерживают местных работодателей, гарантируя, что все полученные квалифицированные предложения будут конкурентоспособны с местными трудовыми стандартами, поэтому местные работодатели и работники не будут занижены низкооплачиваемыми работодателями.

Вопрос: Как устанавливаются преобладающие ставки заработной платы в Мичигане?

A: Ставки устанавливаются для каждого округа в Мичигане в процессе подачи и проверки установленной заработной платы, льгот и инвестиций в обучение от добросовестных организаций работников и работодателей. Ставки устанавливаются до наименьшего возможного населенного пункта, поэтому в некоторых случаях они могут устанавливаться и для конкретных поселков или городов. Дополнительные вопросы можно направлять по адресу [email protected].

Ставки устанавливаются до наименьшего возможного населенного пункта, поэтому в некоторых случаях они могут устанавливаться и для конкретных поселков или городов. Дополнительные вопросы можно направлять по адресу [email protected].

Q: Распространяются ли установленные ставки на какие-либо строительные проекты, финансируемые государством или государством?

A: Штат Мичиган внес изменение в политику закупок, которое требует, чтобы поставщики выплачивали преобладающую заработную плату по контрактам на строительство, выданным Департаментом технологий, управления и бюджета. Если другие организации применяют преобладающие ставки заработной платы к своим проектам, они могут посетить страницу «Преобладающая заработная плата» на сайте «Трудовые и экономические возможности» для получения самой последней таблицы ставок заработной платы.

Вопрос: Не увеличивают ли существующие ставки заработной платы стоимость этих проектов для государства?

A: Независимые исследования, проведенные такими организациями, как Институт экономической политики Среднего Запада, показывают, что были проведены исследования влияния преобладающих ставок заработной платы как в федеральных, так и в других государственных контрактах, и при исключении преобладающей заработной платы не было обнаружено заметной экономии средств.

Q: Как существующая заработная плата помогает работникам?

A: Поскольку преобладающие ставки заработной платы устанавливаются на основе местной заработной платы, дополнительных льгот и инвестиций в обучение, преобладающая заработная плата гарантирует, что все работники получают оплату в соответствии с местными стандартами. Обеспечение того, чтобы работники получали высокую заработную плату и другие льготы, поддерживает наши местные сообщества и расширяет наши возможности привлекать и удерживать критически важных работников в этих отраслях.

В: Какова политика DTMB?

А: DTMB будет требовать выплаты преобладающей заработной платы во всех контрактах, связанных со строительством, первоначально выставленных на торги после 1 марта 2022 года.

A: Все проекты, связанные со строительством, первоначально выставленные на торги после 1 марта 2022 года. В любом контракте, требующем преобладающей заработной платы, эта информация будет четко разъяснена в тендерных документах, чтобы все потенциальные поставщики знали об этом при разработке и подаче предложений.

В любом контракте, требующем преобладающей заработной платы, эта информация будет четко разъяснена в тендерных документах, чтобы все потенциальные поставщики знали об этом при разработке и подаче предложений.

В: Когда это вступит в силу?

A: Все контракты на строительство, изначально выставленные на торги после 1 марта 2022 года, требуют преобладающей заработной платы.

Q: Какие санкции будут наложены, если компания не соблюдает требования договора DTMB

A: Невыплата существующей заработной платы будет нарушением контракта и может привести к расторжению контракта.

Q: Как я могу узнать, требует ли контракт DTMB преобладающей заработной платы?

A: Контракты, требующие преобладающей заработной платы, будут включать таблицы заработной платы и преобладающие формулировки заработной платы в тендерных документах. Дополнительные вопросы можно направлять по адресу [email protected].

Дополнительные вопросы можно направлять по адресу [email protected].

В: Я работаю на строительном объекте в штате Мичиган. Как я узнаю, требуется ли преобладающая заработная плата, и как я узнаю, какая преобладающая заработная плата, если потребуется?

A: Работодатели покрываемых проектов должны будут уведомить работников о существующих обязательствах по заработной плате, а также о ставках. Далее расценки должны быть размещены на проекте в месте, доступном для просмотра работниками.

В: Кто может подать жалобу и как подается жалоба?

A: Жалобу может подать лицо, работающее над проектом, а также третье лицо от имени работника. Жалобы можно направлять по адресу [email protected].

В: Сколько времени у меня есть, чтобы подать жалобу?

A: Работники или третьи лица должны подать жалобу, как только им станет известно о потенциальном нарушении.

Об авторе