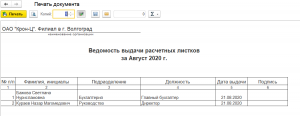

Кто подписывает расчетную ведомость по заработной плате: Расчетная ведомость по заработной плате. Правила заполнения документа

Нужна ли платежная ведомость при выдаче зарплаты

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

Обоснование.

В соответствии со ст. 56 Трудового кодекса РФ, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего трудового распорядка. Кроме того, право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда гарантировано Конституцией РФ (ч. 3 ст. 37 Конституции РФ).

Таким образом, выплата заработной платы работнику является одной из основных обязанностей работодателя и, соответственно процедура выплаты заработной платы должна оформляться строго определенными документами.

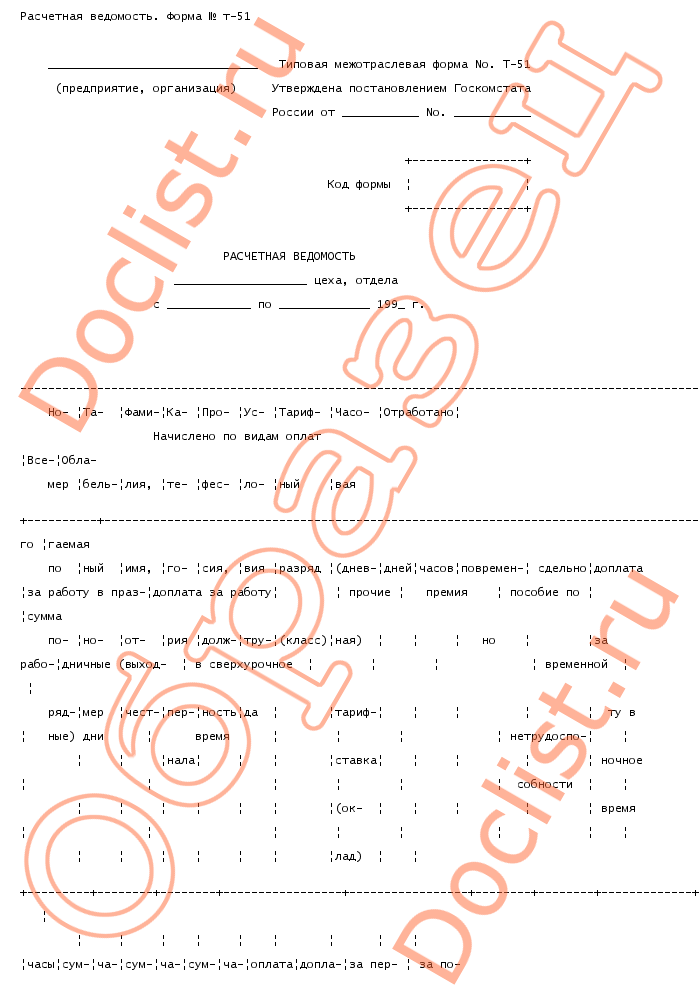

Кроме того, для целей налогообложения любые затраты должны соответствовать требованиям налогового законодательства, в том числе у предприятия, осуществляющего выплату заработной платы работникам, должны в обязательном порядке иметься первичные оправдательные документы по учету труда и выплате заработной платы. К их числу относятся приказ (распоряжение) о приеме работника на работу (форма № Т-1), личная карточка работника (форма № Т-2), лицевой счет (форма № Т-54), расчетная ведомость (форма № Т-51) и платежная ведомость (форма № Т-53) (Постановление Госкомстата России от 05.01.2004 № 1 «О применении унифицированных форм первичной учетной документации по учету труда и его оплаты»). Эти документы отражают прием работника на работу в организацию, начисление и выплату ему заработной платы и соответствуют общим требованиям, изложенным в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

К их числу относятся приказ (распоряжение) о приеме работника на работу (форма № Т-1), личная карточка работника (форма № Т-2), лицевой счет (форма № Т-54), расчетная ведомость (форма № Т-51) и платежная ведомость (форма № Т-53) (Постановление Госкомстата России от 05.01.2004 № 1 «О применении унифицированных форм первичной учетной документации по учету труда и его оплаты»). Эти документы отражают прием работника на работу в организацию, начисление и выплату ему заработной платы и соответствуют общим требованиям, изложенным в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Из вышесказанного следует, что утвержденными первичными учетными документами на предприятии, оформляющими выдачу заработной платы, являются расчетно-платежная ведомость или расчетная ведомость, а также платежная ведомость. Эту же позицию подтверждает и Пленум Верховного Суда РФ от 17.03.2004 № 2 в своем Постановлении «О применении судами Российской Федерации Трудового кодекса Российской Федерации», где сказано, что начисленной является такая заработная плата, которая отражена работодателем в расчетно-платежной ведомости или расчетной ведомости.

Если таких документов в организации нет, доказать факт выдачи заработной платы сотрудникам представляется затруднительным.

Расчетно-платежные ведомости, как первичные учетные документы, содержащие подписи работников, получивших заработную плату, прилагаются к кассовым документам — расходным ордерам в качестве подтверждающих документов. Это требование установлено Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. В связи с этим, у предприятия, начисляющего и выплачивающего заработную плату работникам, должны быть как расчетно-платежные ведомости, так и расходные ордера.

В отношении изложенного автором вопроса можно сказать, что в случае наличия в штате небольшого количества работников (1-2 человека), оформление платежной или расчетно-платежной ведомости допускается, но не является обязательным. Обычно, оформление выдачи заработной платы на такое незначительное количество сотрудников производятся по расходным кассовым ордерам.

Следует обратить внимание автора вопроса на то обстоятельство, что отсутствие платежных ведомостей таит в себе и еще одно возможное «неприятное» для работодателя последствие. Так, работник, уволенный с предприятия, где начисление заработной платы не оформлялось расчетно-платежными ведомостями, может безнаказанно утверждать, что заработная плата ему вообще не выплачивалась. При этом перечисление работодателем налогов на доходы физических лиц в полном объеме при отсутствии первичных учетных документов правового значения не имеет.

Отсутствие единого подхода к решению данного вопроса также может повлечь, наконец, ответственность в соответствии с Кодексом об административных правонарушения РФ по ст. 5.27 — нарушение законодательства о труде и об охране труда (штрафные санкции).

Исходя из всего вышесказанного, в целях избежание возможных неблагоприятных последствий, как со стороны контролирующих органов, так и недовольных работников, рекомендуем автору вопроса все-таки оформлять при начислении и выплате заработной платы расчетно-платежные ведомости.

Резюме.

Оформление начисления и выдачи заработной платы является одной из основных обязанностей работодателя в соответствии с действующим законодательством и, соответственно оформляется строго определенными документами.

Численность работников на предприятии, безусловно, играет роль при решении вопроса о необходимости оформления расчетно-платежной ведомости. Если в организации работает, например, 1-2 человека, как показывает практика, законодательство прямо не запрещает оформлять только расходный ордер. Но, т.к. четкая норма в этой взаимосвязи в отношении численности работников отсутствует, в случае, если на предприятии работает 5 и более человек, все же рекомендуем оформлять весь комплект первичных учетных документов, предусмотренных Постановлением Госкомстата России.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

оформление расчетов с работником по оплате труда

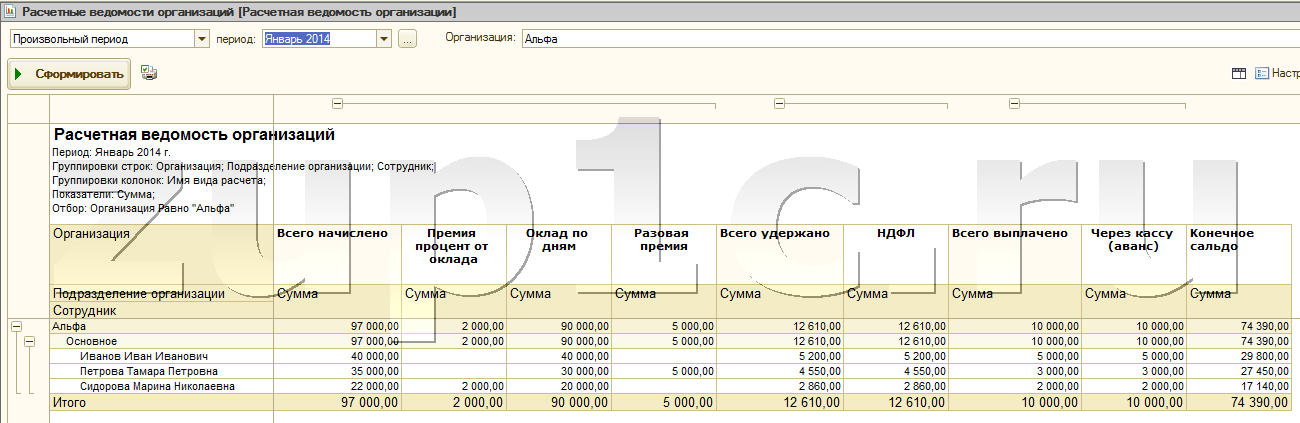

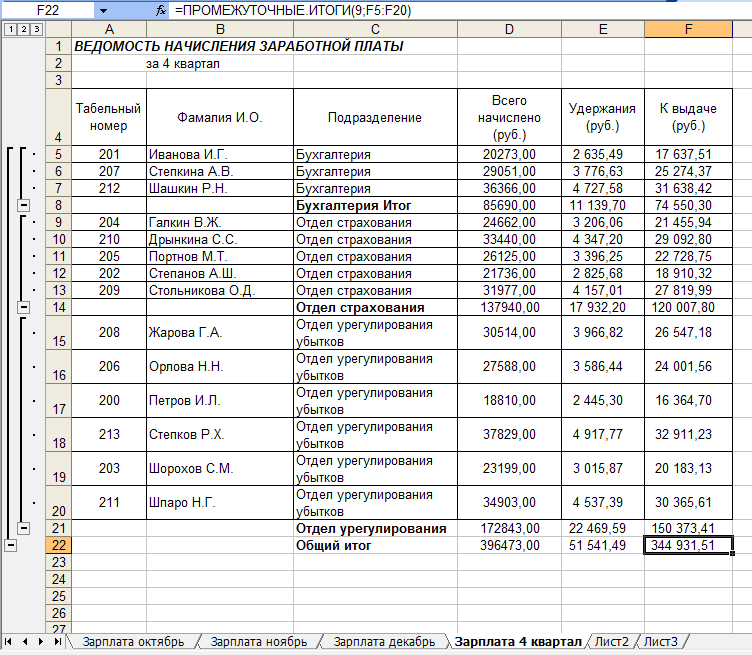

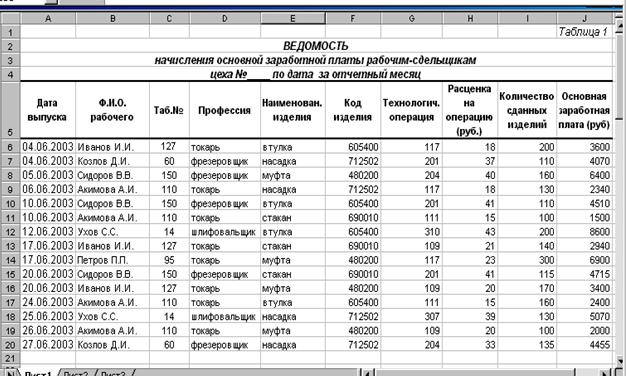

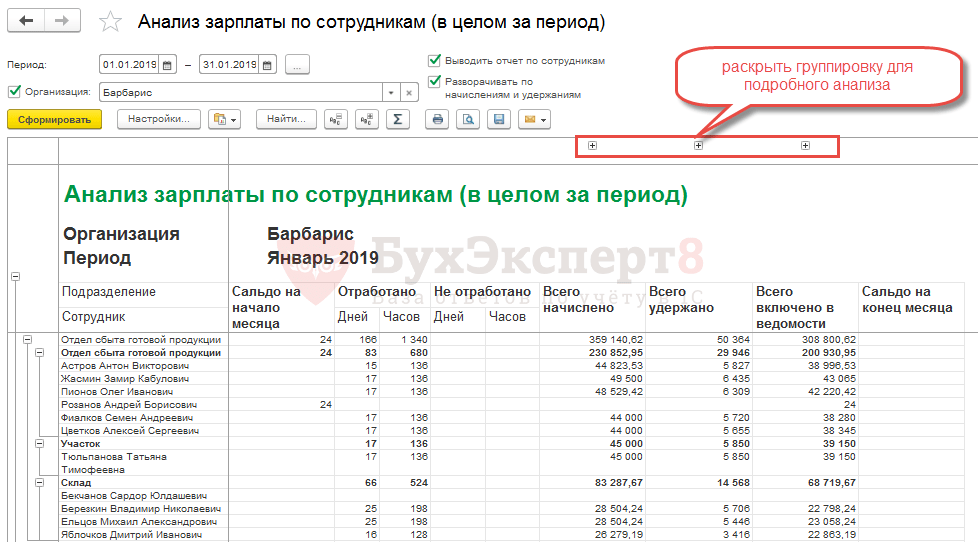

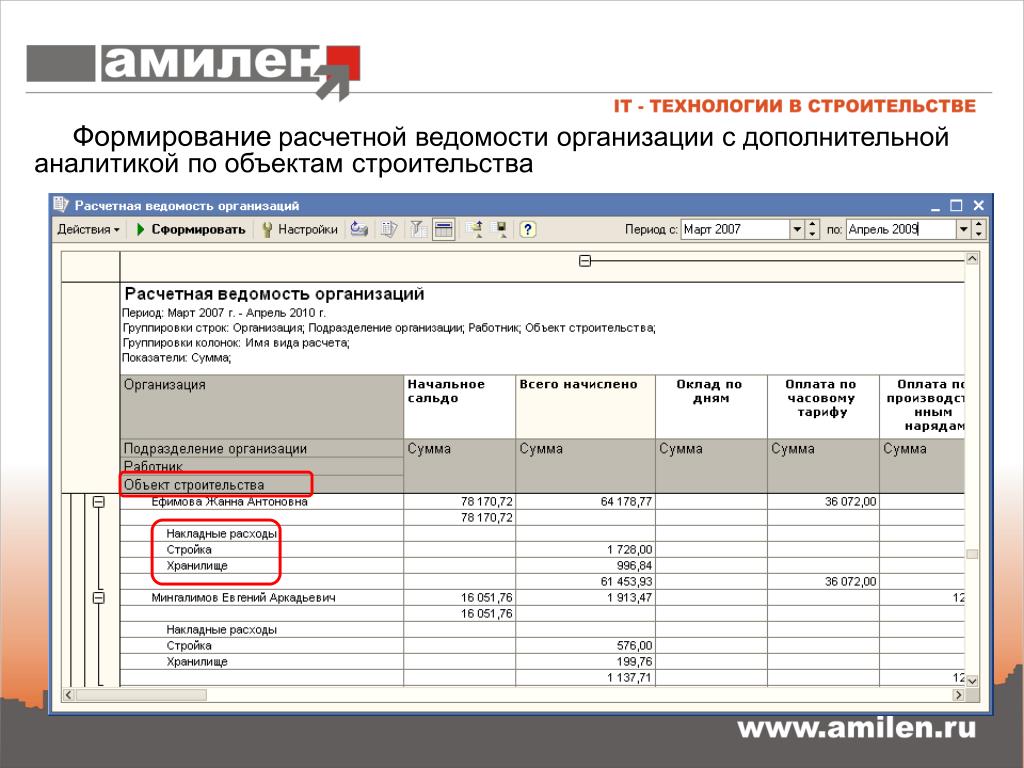

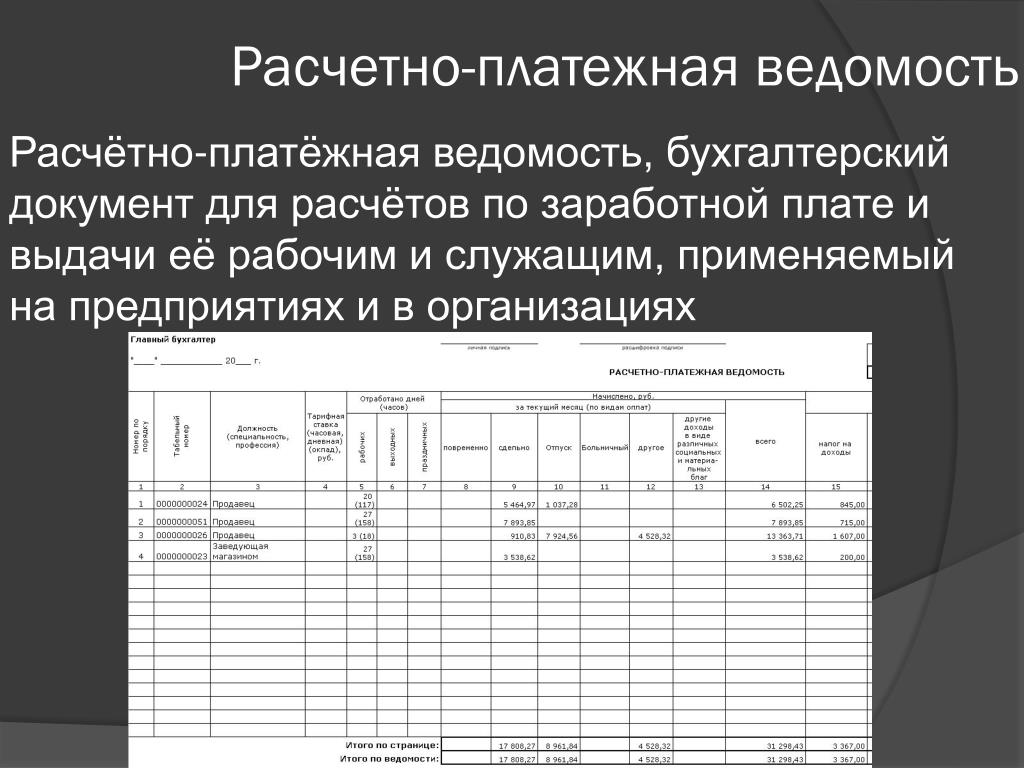

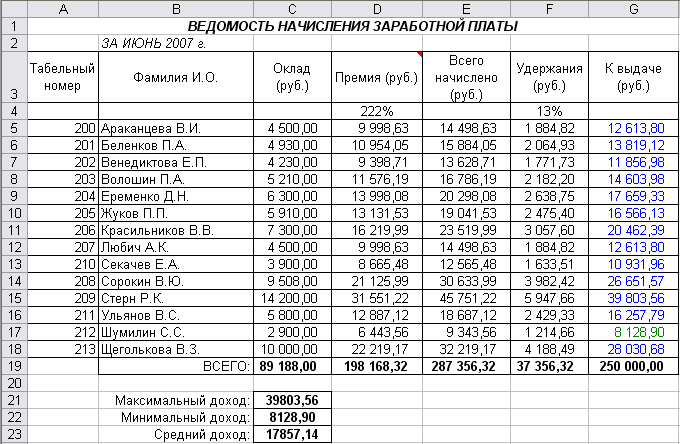

Основным регистром, используемым для оформления расчетов с работниками по оплате труда, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого работника, по подразделениям, по видам оплаты и удержаний.

Расчетная ведомость имеет следующие показатели:

- начислено по видам оплат – оборот по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

- удержано и зачтено по видам платежей и зачетов – оборот по дебету счета 70 «Расчеты с персоналом по оплате труда»;

- к выплате – сальдо по счету 70 «Расчеты с персоналом по оплате труда».

Последний показатель расчетной ведомости является основанием для заполнения платежной ведомости – регистра аналитического учета по выплате работникам заработной платы в окончательный расчет.

Варианты оформления расчетов с персоналом

В организации может применяться несколько вариантов оформления расчетов с персоналом по оплате труда:

- путем составления расчетно-платежной ведомости, в которой одновременно совмещаются два регистра: расчетная и платежная ведомость;

- путем составления расчетных ведомостей для расчета оплаты труда и платежных – для выплаты заработной платы;

- путем расчета заработной платы в лицевых счетах, открываемых на каждого работника, на основании которых заполняется платежная ведомость для выплаты заработной платы.

Выдача и расчет заработной платы

Основными для составления расчетной ведомости или заполнения лицевых счетов являются:

- табель учета рабочего времени – для расчета повременной заработной платы и всех прочих оплат, в основу которых положено проработанное время;

- накопительные карточки заработной платы – для рабочих-сдельщиков;

- расчеты бухгалтерии по всем видам дополнительной оплаты и пособий по временной нетрудоспособности;

- налоговые карточки для расчета сумм удержания подоходного налога;

- решения судебных органов на удержание по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца и т.

д.

д.

Выдача заработной платы производится по платежным или расчетно-платежным ведомостям в установленные в организации дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы «в срок с… по…» (как правило, в течение трех рабочих дней, считая день получения денег в банке). Подписывают такой приказ руководитель и главный бухгалтер. По истечении установленного на выдачу денег срока кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий сотрудников, не получивших ее, в графе «расписка в получении» проставляет штамп или пишет от руки «депонировано». Платежная ведомость закрывается двумя суммами: выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного кассового ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге. Реквизиты расходного кассового ордера проставляются на платежной ведомости.

Реквизиты расходного кассового ордера проставляются на платежной ведомости.

В настоящее время для расчета заработной платы и учета выплат заработной платы следует использовать унифицированные формы первичных учетных документов.

При этом крупным организациям для расчета заработной платы всем категориям работающих рекомендовано использовать расчетную ведомость, а для учета выплат заработной платы – платежную ведомость. Одновременно сведения о начислениях и выплатах заработной платы нарастающим итогом в течение одного календарного года отражаются в лицевом листе открываемых на каждого отдельного работника организации.

Средним и малым организациям рекомендовано применять расчетно-платежную ведомость. При составлении этой формы допускается не заполнять другие расчетные и платежные ведомости.

Для расчета заработной платы в программе «1С: Зарплата и Кадры» важно соблюдать определенную последовательность по отражению в информационной базе всех необходимых для расчета данных.

Все вводимые в программу данные можно разделить на начальные (исходные) данные и текущие данные.

Начальные данные описывают состояние расчетов до начала эксплуатации системы. Как правило, на практике программу начинают использовать не с начала деятельности организации и не с начала текущего года, а с первого числа какого-либо текущего месяца. Таким образом, к моменту перехода на компьютерный учет расчеты по оплате труда уже имеют определенную историю с начала года, которую и нужно ввести.

Учет текущих данных ведется в реальном масштабе времени и используется при дальнейшей работе с программой, благодаря чему последовательность действий пользователя по расчету заработной платы повторяется из месяца в месяц.

Результаты расчета заработной платы необходимо показывать или в расчетно-платежной ведомости, или в расчетной ведомости.

В настоящее время заработная плата не всегда выплачивается в установленные сроки или выплачивается в установленные сроки, но не в полном размере. Кроме того, отдельные организации, особенно малые и средние, используют практику выдачи заработной платы не по общей платежной ведомости, а по расходным кассовым ордерам, выписываемым на каждого работника. Поэтому для упрощения учетной процедуры по оформлению расчетов и выплаты заработной платы без нарушения действующего порядка пользователям программы «1С: Зарплата и Кадры» можно рекомендовать расчет заработной платы отражать в расчетной ведомости, а выплату производить по платежной ведомости или по расходным кассовым ордерам.

Кроме того, отдельные организации, особенно малые и средние, используют практику выдачи заработной платы не по общей платежной ведомости, а по расходным кассовым ордерам, выписываемым на каждого работника. Поэтому для упрощения учетной процедуры по оформлению расчетов и выплаты заработной платы без нарушения действующего порядка пользователям программы «1С: Зарплата и Кадры» можно рекомендовать расчет заработной платы отражать в расчетной ведомости, а выплату производить по платежной ведомости или по расходным кассовым ордерам.

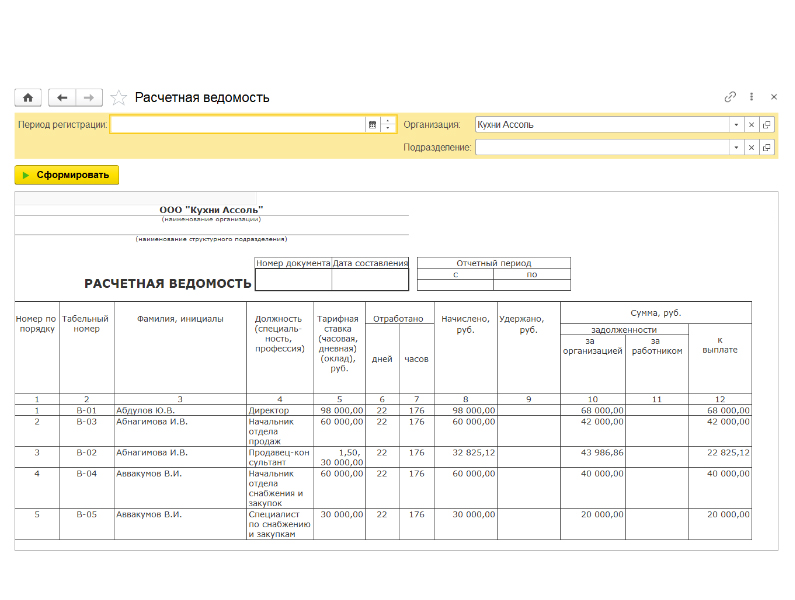

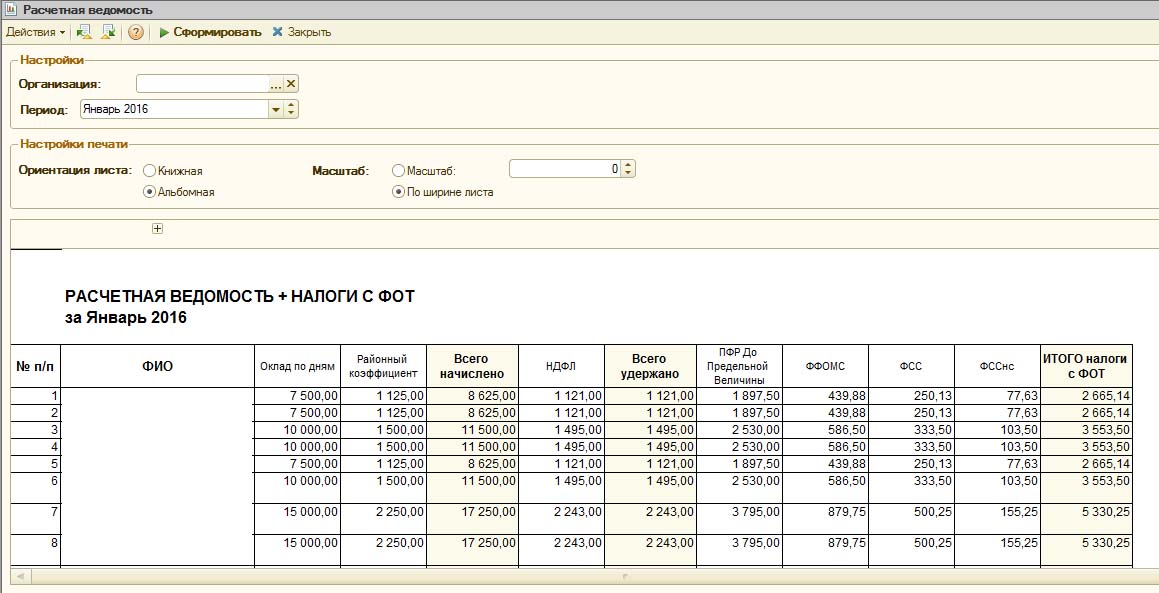

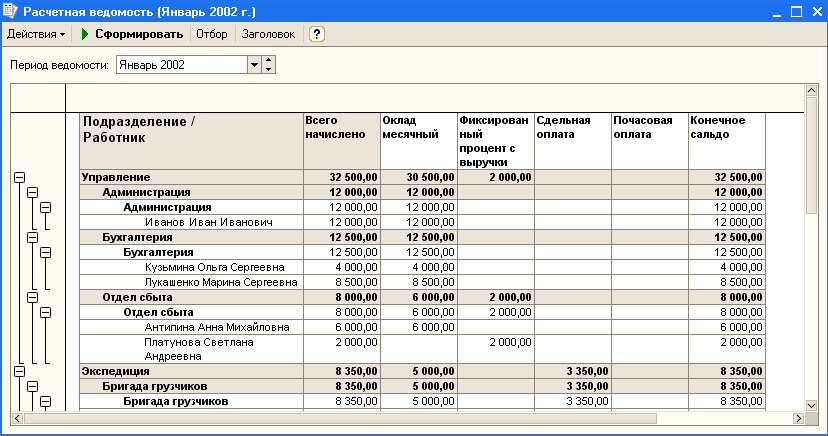

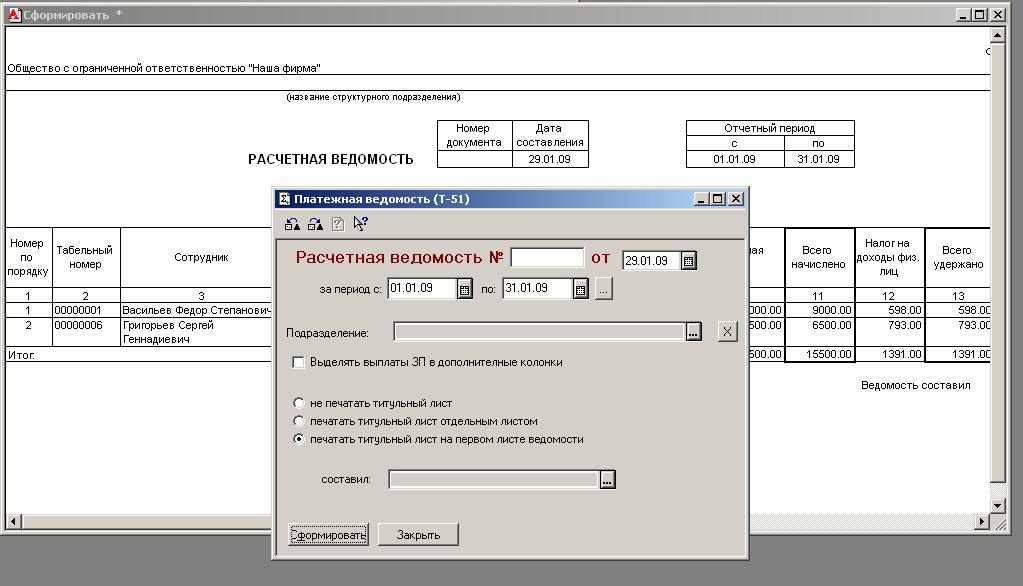

Для того чтобы по результатам расчетов заработной платы составить расчетную ведомость, нужно в меню «Отчеты» выбрать пункт «Расчетная ведомость».

Расчетную ведомость можно составить по организации в целом (по всем работникам), по конкретному подразделению (по работникам данного подразделения) или по группе работников. Работников в расчетной ведомости можно упорядочить по табельным номерам или в алфавитном порядке, а для каждого подразделения составить свою расчетную ведомость. Необходимые критерии отбора и сортировки следует указать в соответствующих реквизитах экранной формы редактирования.

Необходимые критерии отбора и сортировки следует указать в соответствующих реквизитах экранной формы редактирования.

Поскольку пользователю не нужно заполнять расчетную ведомость вручную, поясним порядок отражения в ней расчетных данных.

Первая графа расчетной ведомости

В первой графе расчетной ведомости указывается порядковый номер записи в ведомости.

Графы со 2 по 5 расчетной ведомости

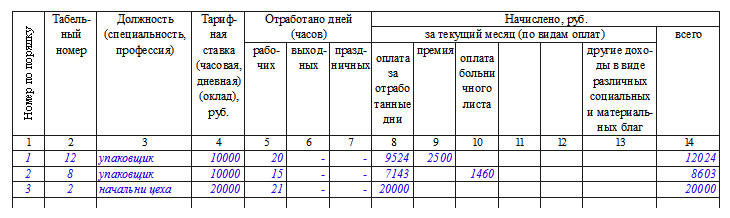

Для заполнения граф 2-5 расчетной ведомости используются сведения о работнике из справочника «Сотрудники». В графах последовательно указывается:

- табельный номер работника;

- фамилия и инициалы работника;

- профессия или должность;

- размер тарифной ставки, оклада, если для работника установлена оплата исходя из должностного оклада, тарифной ставки.

Графы с 6 по 7 «Отработано дней (часов)»

заполняются на основании табеля учета рабочего времени. При этом в графе 6 указывается общее количество фактически проработанных в расчетном периоде дней, а в графе 7 – проработанных в выходные и праздничные дни.

Графы с 8 по 12 «Начислено за текущий месяц»

В графах 8-12 указываются начисления за текущий месяц по видам оплат:

- «повременно»,

- «сдельно», «

- прочее»,

- «стоимость распределенных социальных и материальных благ»,

а в графе 12 – общая сумма начислений.

Во второй части расчетной ведомости ведется расчет удержаний из начисленных сумм.

Графа 13 «Налог на доходы»

В этой графе показывается сумма налога, подлежащего удержанию с работника в текущем месяце. Эта сумма равна разнице между суммой налога, исчисленной с начала календарного года по текущий месяц включительно, и суммой налога, исчисленной с начала календарного года по расчету за предыдущий месяц.

Графа 14 «Прочие удержания»

Здесь указываются суммы прочих удержаний из заработной платы работника: в счет погашения ссуды, алиментов на содержание несовершеннолетних детей и почтовых расходов на их перевод, профсоюзных членских взносов, удержаний по иным исполнительным документам. Здесь же показываются суммы, перечисляемые организацией из заработной платы работника по его заявлению (на благотворительные цели, заработная плата, переводимая в учреждение банка и т.д.).

Здесь же показываются суммы, перечисляемые организацией из заработной платы работника по его заявлению (на благотворительные цели, заработная плата, переводимая в учреждение банка и т.д.).

Графа 15 «Всего»

В данной графе указывается сумма значений граф 13 и 14.

Графы с 16 по 17

показывается соответственно долг за организацией или задолженность работника по результатам расчета за предыдущие периоды.

Графа 18 «Сумма к выплате».

Если разница между начисленной суммой (графа 12) и суммой, которая подлежит удержанию и зачету (графа 15), скорректированная на суммы, указанные в графах 16 или 17 положительная, то она показывается в графе 18 «Сумма к выплате».

Комментарии:

| < Предыдущая | Следующая > |

|---|

Расчетно-платежная ведомость — Нормативные акты о делопроизводстве и законы об архивном деле

Расчетно-платежная ведомость является документом первичной учетной документации по труду и его оплате. Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1).

Она предназначена для расчета и выплаты заработной платы работникам организации. Расчетно-платежная ведомость имеет унифицированную форму № Т-49 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1).

Правила заполнения расчетно-платежной ведомости

Организация вправе самостоятельно выбрать, какую именно форму ведомости ей применять: расчетно-платежную ведомость (форма № Т-49), платежную ведомость (форма № Т-53), расчетную ведомость (форма № Т-51).

При применении расчетно-платежной ведомости по форме № Т-49 другие расчетные и платежные документы по формам № Т-51 и Т-53 не составляются. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

В строке Наименование организации нужно указать название предприятия (полное или сокращенное, как предусмотрено в уставных документах организации). Если имеется структурное подразделение, в котором отдельно производится расчет зарплаты, то необходимо указать его название. В случае отсутствия такового проставляется прочерк.

Если имеется структурное подразделение, в котором отдельно производится расчет зарплаты, то необходимо указать его название. В случае отсутствия такового проставляется прочерк.

Свой код Общероссийского классификатора предприятий и организаций (ОКПО) предприятие указывает в графе «Код по ОКПО».

В строке В кассу для оплаты в срок ставится период, в течение которо¬го производится выплата денег. Согласно новым правилам, он составляет пять дней (Положение о порядке ведения кассовых операций с банкнота¬ми и монетой Банка России на территории Российской Федерации, утв. Банком России 12 октября 2011 г. № 373-П).

В графе Начислено необходимо написать суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных соци¬альных и материальных благ, предоставленных работнику. Одновременно производится расчет всех удержаний из суммы заработной платы и опре¬деляется сумма, подлежащая выплате работнику.

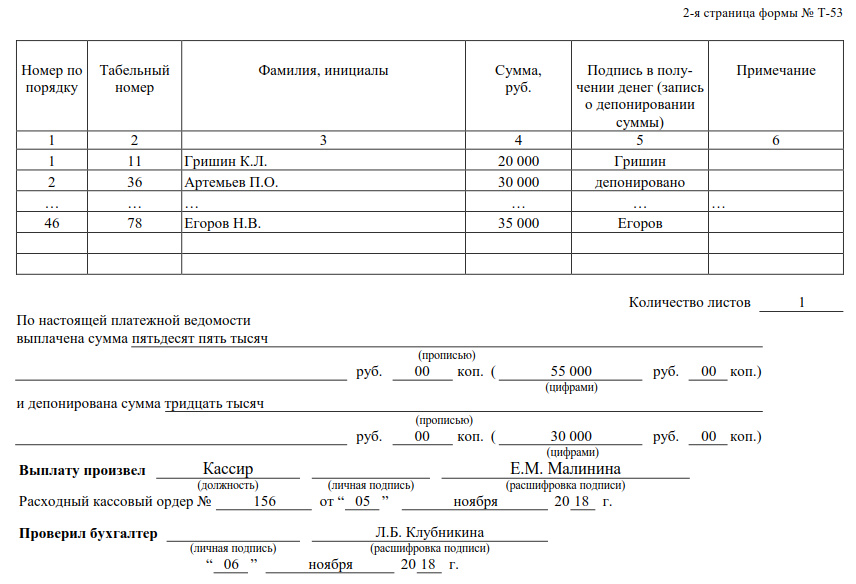

На каждого работника в ведомости отводят одну строку. Напротив фами¬лий работников, не получивших выплаты, ставится отметка «Депонировано».

В строке Сумма с заглавной буквы указывается сумма, подлежащая выплате сотрудникам, а копейки пишутся цифрами, или ставится про¬черк. Далее еще раз необходимо написать эту сумму, только уже цифрами. В аналогичном порядке необходимо указать депонированную сумму.

На выданную сумму заработной платы необходимо составить расхо¬дный кассовый ордер (форма № КО-2), номер и дата которого проставля¬ются в конце платежной ведомости.

Отчетный период в основном указываются даты «с» первого числа «по» последнее соответствующего календарного месяца.

Расчетно-платежная ведомость подписывается сотрудниками, получив¬шими денежные средства, а также кассиром, бухгалтером и руководите¬лем организации (с обязательной расшифровкой инициалов последних).

В табличной части расчетно-платежной ведомости указывается:

- В графе 1 по порядку прописываются номера, последний номер должен быть равен количеству сотрудников в штате.

- В графе 22 расчетно-платежной ведомости указывается весь списочный состав сотрудников, с которыми на предприятии были заключены трудовые договоры.

- Графы 2, 3, 4 расчетно-платежной ведомости заполняются на основании сведений личной карточки работника (форма № Т-2).

- Графы 5, 6, 7 расчетно-платежной ведомости заполняются на основании сведений, которые указаны в форме № Т-13 «Табель учета использования рабочего времени».

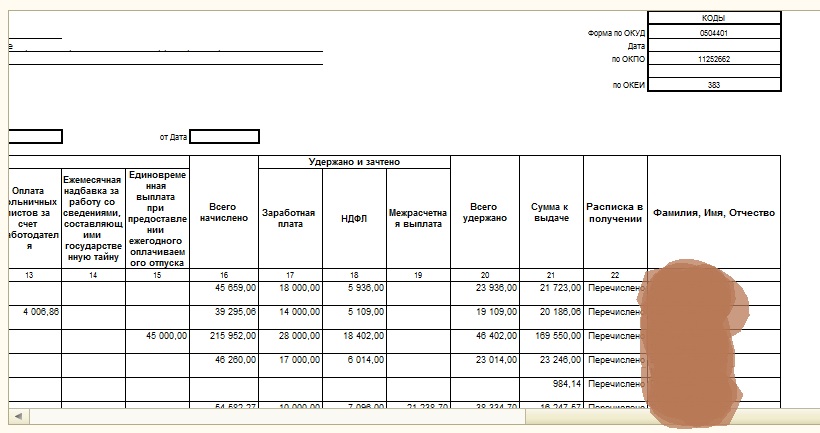

В разделе Начислено за текущий месяц (по видам оплат) в соответствующих графах:

- (8-13) указывается сумма начислений заработанной платы работника (графа 8) и отдельно начисления, которые были получены работником, но не связаны с выполнением каких-либо обязанностей, предусмотренных в трудовом договоре;

- графа 9 «Оплата служебной командировки»;

- графа 10 «Пособие по временной нетрудоспособности»;

- графа 11 «Оплата очередного отпуска» и др.

;

; - в графе 14 «Всего» указывается итоговая сумма для каждой строки, полученная сложением всех данных в графах 8-13.

В разделе Удержано и зачтено отражаются суммы, которые удерживаются из заработанной платы (обязательные удержания и удержания по заявлению сотрудника или по инициативе администрации). Это графы 15-18.

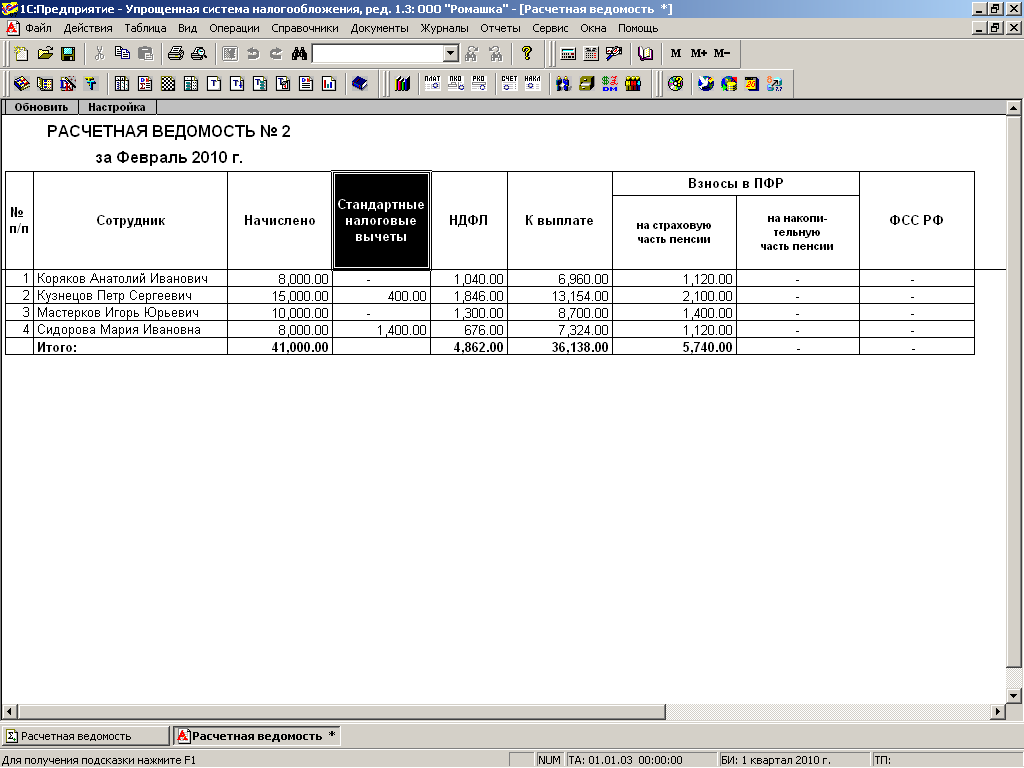

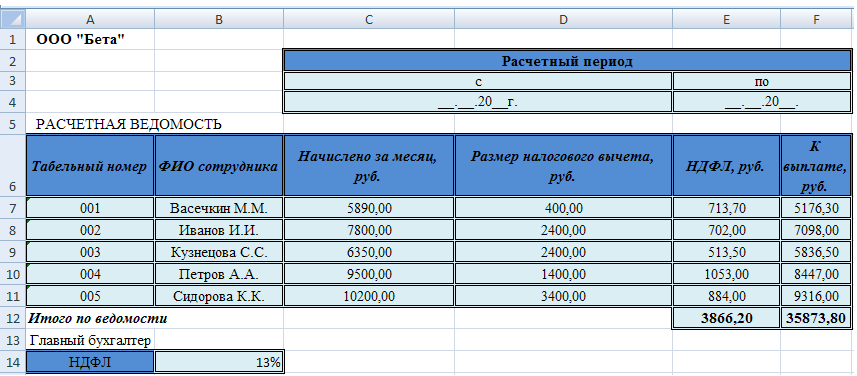

Могут быть Налог на доход (графа 15), который равен 13% от итоговой суммы начислений (графа 14), Аванс (графа 16), который выплачивается за первую половину текущего месяца и другие суммы удержаний (суммы погашения займа, удержания по исполнительным листам и др.).

В графе 19 расчетно-платежной ведомости указывается сумма, которую получатель денежных средств задолжал перед предприятием.

Далее вычисляем следующую разность для каждой строки: сумма чисел из графов 14 и 19 минус сумма чисел из графов 15-18.

Положительную разность записываем в графе 21, отрицательную – в графе 20.

По каждой графе в нижней строке подводится итоговая сумма. Итоговая сумма по графе 21 переносится в строку Сумма.

После оформления ведомость передается кассиру на проверку правильности её оформления. Если ведомость оформлена неправильно, она передается обратно в бухгалтерию. Если ведомость оформлена правильно, кассир согласно ей может приступать к выдаче денег сотрудникам. Он оформляет РКО на общую сумму, которая по ведомости будет выплачиваться (строки «Расходный кассовый ордер №» и дата составления).

В графе 23 расчетно-платежной ведомости сотрудник напротив своей фамилии ставит свою роспись, если деньги выплачены ему. Если какому-либо сотруднику не были выплачены деньги, то в этой графе кассир обязан прописать «Депонировано».

Выплаты производит кассир или бухгалтер (указывается должность, подпись и её расшифровка как фамилия и инициалы). В строке «По настоящей платежной ведомости выплачена сумма» кассир прописью, а затем цифрами, указывает выплаченную сотрудникам итоговую сумму, соответственно в строке «и депонирована сумма» указывается итоговая депонированная сумма.

Платежная и расчетно-платежная ведомость — ДИПЛОМ КУРСОВАЯ РЕШЕНИЕ ЗАДАЧ ЭКЗАМЕН ТЕСТ онлайн

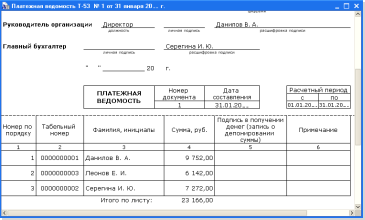

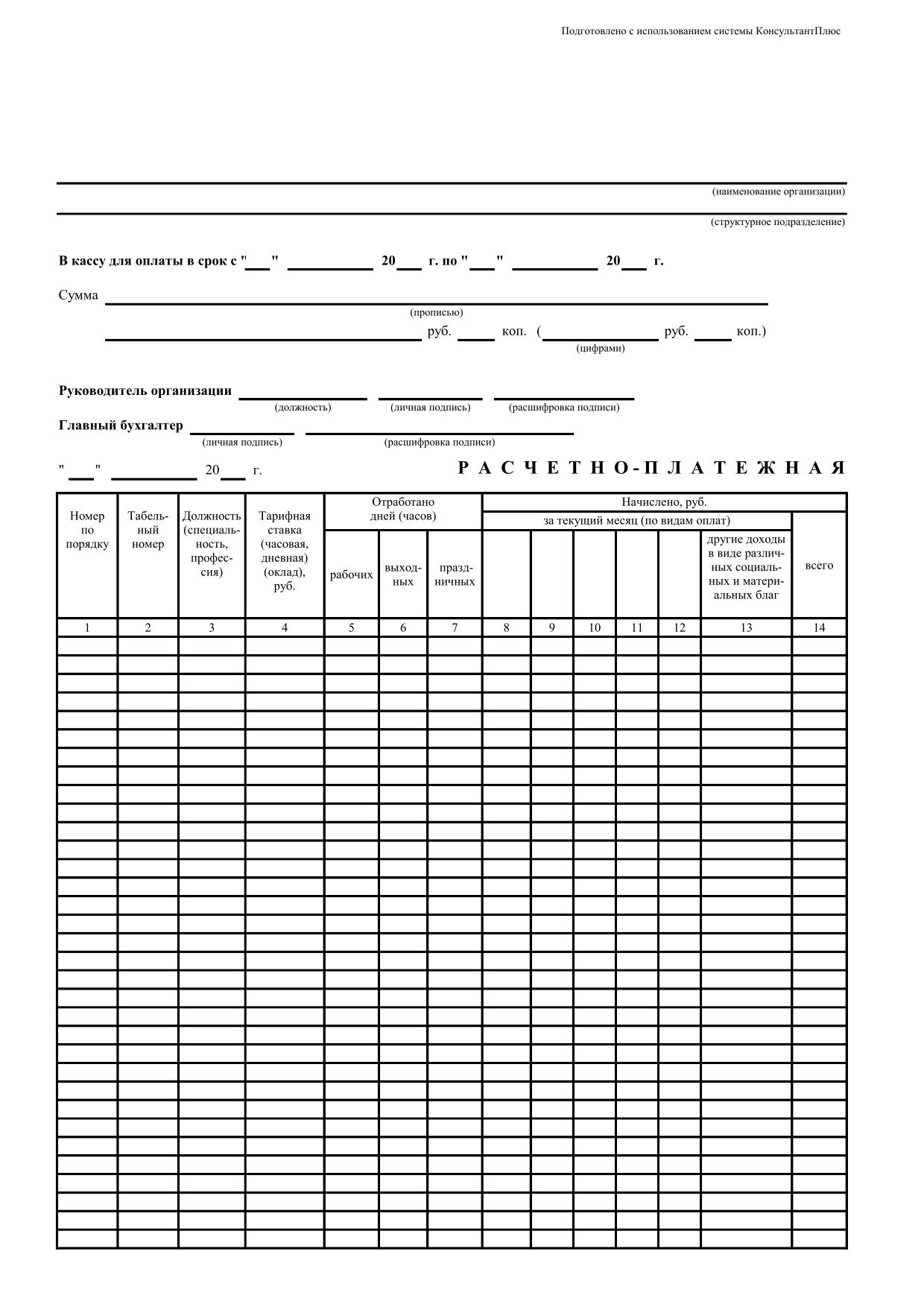

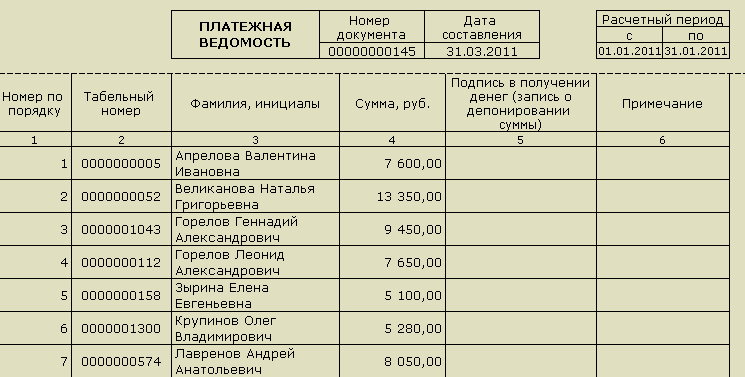

Платежная ведомость по форме №Т-53 применяется для выплаты заработной платы работникам организации. Ведомость составляется в одном экземпляре в бухгалтерии. Код формы по ОКУД 0301011.

На титульном листе платежной ведомости форма №Т-53 указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В платежной ведомости по форме №Т-53 по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» указывается номер предъявленного документа.

Платежные ведомости должны быть зарегистрированы в журнале регистрации платежных ведомостей (унифицированная форма № Т-53а). Этот журнал заводится с начала каждого года. Срок хранения его — пять лет.

Этот журнал заводится с начала каждого года. Срок хранения его — пять лет.

Расчетно-платежная ведомость

При применении расчетно-платежной ведомости по форме №Т-49 другие расчетные и платежные документы по формам №Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы №Т-49 и №Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма №Т-49) и платежной ведомости (форма №Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма №Т-49) и платежной ведомости (форма №Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы №Т-53 указывается номер предъявленного документа.

Ведомость начисления заработной платы. Пример (образец) заполнения

Дмитрий Дрючин

Практикуючий бухгалтер та сертифікований аудитор. Із задоволенням відповім на ваші питання у коментарях до моїх статей.

Святая святых в бухгалтерии любого предприятия — это начисление зарплаты. Каждый бухгалтер всегда с трепетом относится к начислению зарплаты своим сотрудникам, ведь ошибки при ее начислении мало того что могут привести к штрафным санкциям (к слову сказать совсем недавно они существенно увеличились), но и задеть самолюбие какого-то сотрудника лично. При начислении зарплаты, бухгалтера работают с великим множеством первичных документов, основным из которых является расчетная ведомость заработной платы. В данной публикации разберемся с тем, какие бывают в Украине ведомости по начислению заработной платы, что обязательно должно в них отражаться, а в конце предложим простой пример заполнения такого документа.

Каждый бухгалтер всегда с трепетом относится к начислению зарплаты своим сотрудникам, ведь ошибки при ее начислении мало того что могут привести к штрафным санкциям (к слову сказать совсем недавно они существенно увеличились), но и задеть самолюбие какого-то сотрудника лично. При начислении зарплаты, бухгалтера работают с великим множеством первичных документов, основным из которых является расчетная ведомость заработной платы. В данной публикации разберемся с тем, какие бывают в Украине ведомости по начислению заработной платы, что обязательно должно в них отражаться, а в конце предложим простой пример заполнения такого документа.

Читайте также Расчет начислений и удержаний из заработной платы. Пример

Основные нормативно-правовые документы, которые в Украине регулируют оплату труда наемных работников — это Кодекс Законов о труде и Закон Украины «Об оплате труда». Помимо этого, существует еще очень много инструкций, постановлений и приказов, регулирующих конкретные виды начислений и удержаний. Что касается форм для учета и начисления заработной платы, то эта функция у нас в стране возложена на Министерство статистики. С 1 января 2009 года вступил в силу Приказ № 489 от 5 декабря 2008 года, разработанный этим Министерством, который предлагает украинским бухгалтерам две новые типовые формы — это форма №П-6 — расчетно-платежная ведомость и форма №П-7 — расчетно-платежная ведомость (сводная).

Что касается форм для учета и начисления заработной платы, то эта функция у нас в стране возложена на Министерство статистики. С 1 января 2009 года вступил в силу Приказ № 489 от 5 декабря 2008 года, разработанный этим Министерством, который предлагает украинским бухгалтерам две новые типовые формы — это форма №П-6 — расчетно-платежная ведомость и форма №П-7 — расчетно-платежная ведомость (сводная).

Формы этих документов далеки от совершенства и подходят далеко не всем предприятиям на Украине. Что, правда, об этом говорит и сам Приказ № 489 и Закон Украины «О государственной статистике». Первоочередной целью разработки этих форм был сбор информации и данных для подачи статистической отчетности. Поэтому любой работодатель, имеющий наемных работников, начисляющий и выплачивающий заработную плату вправе сам разработать для себя такую форму, которая будет максимально отвечать условиям оплаты труда на предприятии.

Давайте вместе попробуем систематизировать все существующие на данный момент нормативно-правовые акты, касающиеся ведомости начисления заработной платы и представить какой она должна быть на предприятии, чтобы отвечать всем требования современного законодательства.

Расчетная ведомость — это прежде всего первичный документ, который фиксирует факт осуществления хозяйственной операции, а в соответствии с пунктами 1 и 2 статьи 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», чтобы он имел законную силу у него должны быть следующие обязательные реквизиты:

- Название документа или его формы.

- Название предприятия, от имени которого составлен этот документ.

- Содержание и объем хозяйственной операции, единицу измерения хозяйственной операции.

- Должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления.

- Личную подпись или другие данные, которые позволяют идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Читайте также Начисления и удержания из заработной платы. Как их посчитать?

В зависимости от конечной цели, которую бухгалтер ставит перед собой он составляет один из существующих видов ведомостей по зарплате:

- Расчетно-платежная.

- Расчетная

- Платежная

На небольших предприятиях, у которых количество сотрудников невелико, как правило пользуются только одной расчетно-платежной ведомостью.

Следует учесть, что после внесения изменений в Кодекс законов о труде, теперь работодатели обязаны выплачивать аванс и зарплату. Аванс в Украине по всем показателям приравнивается к выплате зарплаты, поскольку подразумевает уплату всех без исключения налогов. Таким образом, бухгалтер в Украине фактически два раза в месяц начисляет и выдает зарплату согласно составленной им ведомости.

Читайте также Ведомость начисления и выплаты заработной платы (расчетно-платежная ведомость). Скачать бланк

Небольшое лирическое отступление: Планируете грандиозное мероприятие и хотите красиво и со вкусом оповестить будущих гостей? Закажите печать приглашений у компании Gmsprint и ваши гости будут приятно удивлены.

Теперь сама таблица ведомости начисления заработной платы. В зависимости от конкретных условий оплаты труда, обусловленных коллективным договором, внутренними приказами о премиях, надбавках, штрафах и пр. , она должна иметь несколько разделов, включающих определенные показатели:

, она должна иметь несколько разделов, включающих определенные показатели:

- Начисления:

- Зарплата сотрудников, согласно штатного расписания, трудовых договоров, табелей учета рабочего времени, если начисление заработной платы производится по часово, при этом учитываются государственные гарантии при работе в выходные и праздничные дни, ненормированный труд, работа в вечернее и ночное время.

- Ежемесячная индексация доходов.

- Премии, надбавки, сверхурочный труд, различные компенсации, льготы, отпускные.

- Расчетные при увольнении или сокращении.

- Суммы, выплачиваемые за счет средств фондов обязательного социального страхования (больничные, отпуск по беременности и родам, путевки).

- Медицинская страховка и страхование жизни.

- Выплаты предусмотренные коллективным договором на предприятии.

- Выплаты по гражданско-правовым договорам.

- Возможные удержания из доходов сотрудников:

- По полученным в бухгалтерию исполнительным документам (алименты, возмещение материального ущерба и пр.

).

). - Добровольные, по заявлениям самих сотрудников (профсоюзные взносы, негосударственные пенсионные фонды и пр.)

- Удержания, предусмотренные правилами предприятия (превышения лимита разговоров по мобильному или суточных в командировке, погашение ссуды)

- Начисления и удержания обязательных налогов и сборов:

- Единый социальный взнос.

- Налог на доходы физических лиц.

- Для целей правильного ведения бухгалтерского учета, начисление резервов, предусмотренных Положениями (стандартами) бухгалтерского учета

- Создание резерва отпусков и суммы единого социального взноса.

- Резерв годового бонуса для выплат «тринадцатой» зарплаты или премии по итогам года.

Как видим ведомость для начисления заработной платы может стать достаточно объемным документом, но еще раз повторимся каждое предприятие разрабатывает этот документ исключительно под себя. Поскольку, на небольших предприятиях может не быть коллективного договора или он заключен в устной форме и не предусматривает каких либо выплат, а частные предприниматели, имеющие наемных работников, освобождены от ведения бухгалтерского учета вообще и то, что касается создания резервов к ним не имеет никакого отношения. Поэтому, из всего предложенного можно выбрать только то, что подойдет именно вашему предприятию, как и в нашем заключительном примере.

Поэтому, из всего предложенного можно выбрать только то, что подойдет именно вашему предприятию, как и в нашем заключительном примере.

Читайте также Как вести учет заработной платы у предпринимателей. Примеры заполнения ведомости начисления заработной платы и табеля рабочего времени

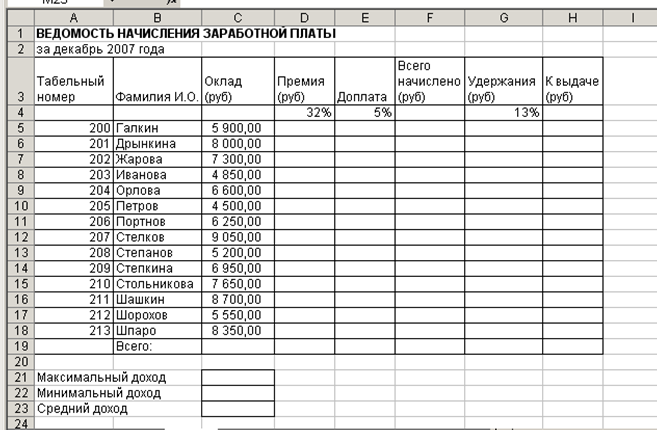

На предприятии ТОВ «Скифы» в январе 2014 года была начислена заработная плата, согласно штатного расписания:

| аб. № | Ф.И.О. | Должность | Оклад, грн. |

| 1 | Кильницький М,В. | директор | 3000 |

| 2 | Дрючин Д.В. | бухгалтер | 2800 |

| 3 | Зубов Н.Н. | инженер | 2600 |

| Итого: | 8400 | ||

Ведомость по начислению заработной платы приведем ниже в таблице (скачать пример заполненной ведомости вы можете по этой ссылке):

Ведомость начисления заработной платы. Пример (образец) заполнения

Пример (образец) заполнения

Расчетная платежная ведомость: унифицированные формы

Добавлено в закладки: 0

Выплачивая денежное пособие сотрудникам фирмы, бухгалтерия обязана вноситься сведения о ходе выполненной операции в соответствующую документацию. Одним из таких документов есть расчетно-платежная ведомость.

Расчётная платёжная ведомость

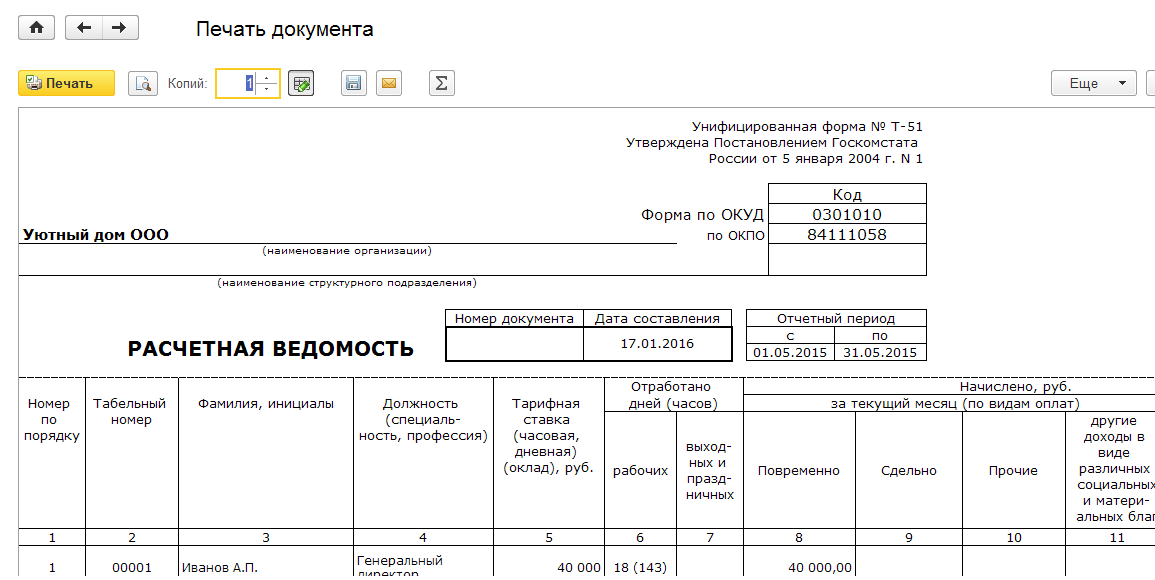

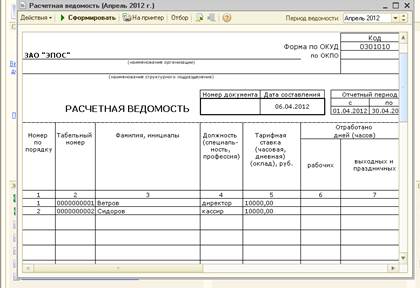

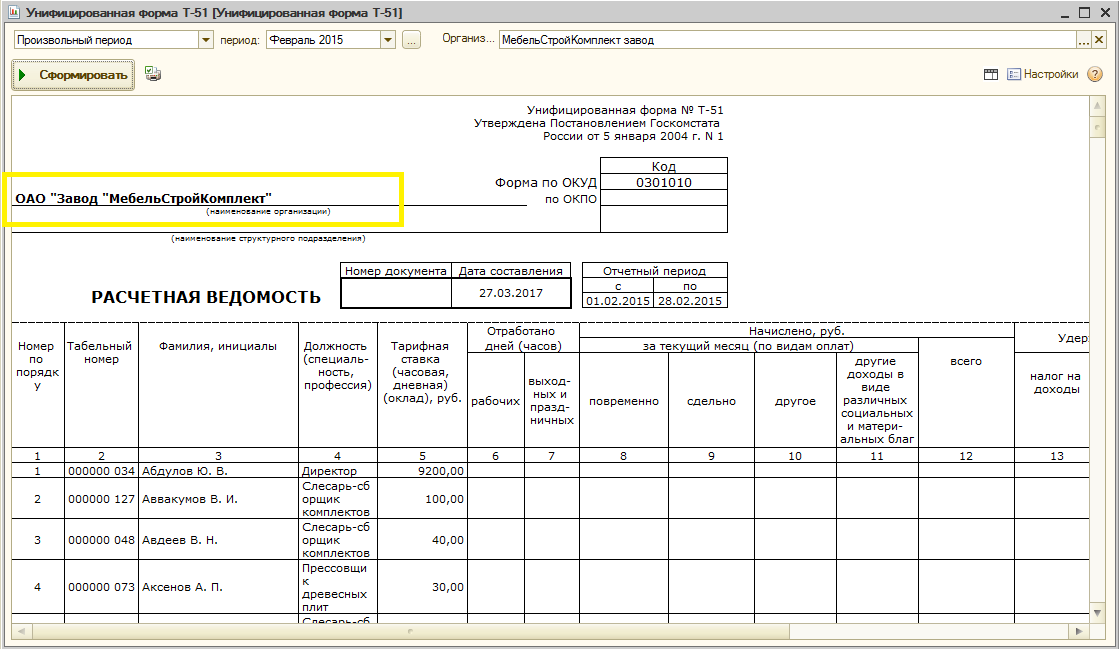

Каждое предприятие имеет право самостоятельно выбрать, с какой расчетно-платежной ведомостью ему работать. Это может быть форма Т49, Т51, а также форма Т53. Эти формы утверждены постановлением государственного комитета статистики 5 января 2004 года №1.

Расчетно-платежная ведомость Т49

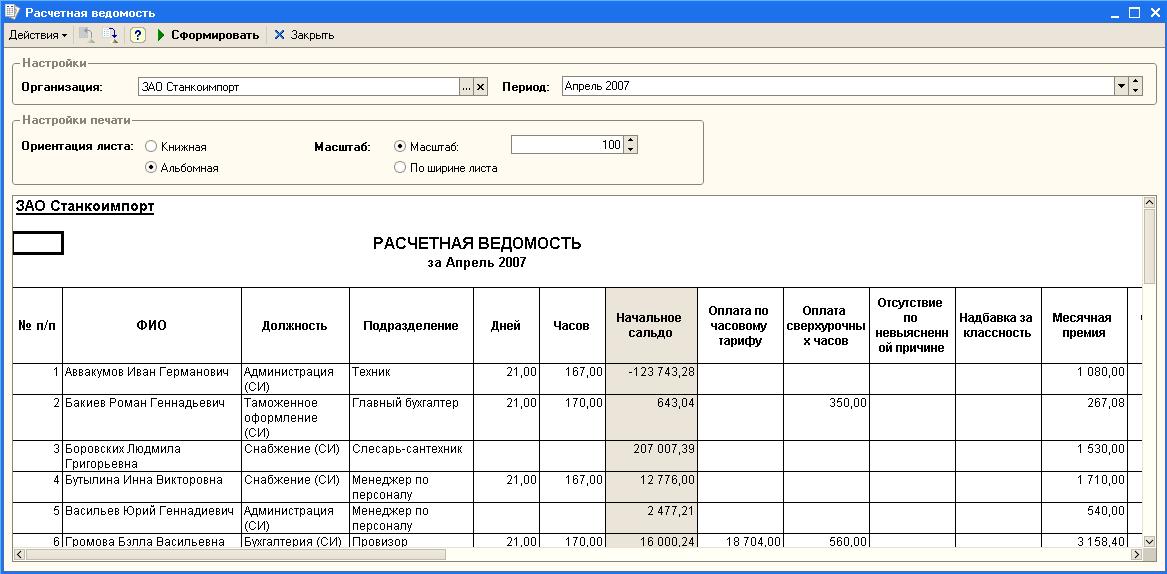

Эта унифицированная форма применяется как первичный документ при расчете и выдаче работникам предприятия заработной платы. Это достаточно сложный документ, который содержит 23 строки подлежащих заполнению. Составляется расчетная ведомость Т49 в одном экземпляре, каждый месяц на момент получения заработной платы.

Расчетно-платежная ведомость Т51

Начисление заработной платы по этой форме, происходит на основании данных первичных документов и учёта выработки фактически отработанного времени, а также иных документов. Т51 оформляется в единственном экземпляре каждый месяц и служит основанием для выдачи заработной платы.

Расчетно-платежная ведомость Т53

Данная расчетная форма фиксирует факт выдачи заработной платы сотрудникам предприятия. Документ может использоваться в одном экземпляре для расчета с несколькими сотрудниками предприятия. Эта ведомость, как правило, составляется на основе данных из расчетной ведомости и служит для выдачи наличных денег работникам организации, под их роспись. Последовательность внесения данных сотрудников в платежную ведомость.

Расчётно-платёжная ведомость Т53 (образец)

Внесение сведений в расчетную форму производится бухгалтером организации исходя из информации, отмеченной в табелях рабочего времени, приказа о назначении на работу, а также трудового договора. Также при оформлении расчетной ведомости, может быть использована и другая документация. В момент подготовки бумаг, бухгалтер самостоятельно вносит сведения в табличную, а также в титульную часть ведомости. После чего подписывает документ и передает кассиру.

Также при оформлении расчетной ведомости, может быть использована и другая документация. В момент подготовки бумаг, бухгалтер самостоятельно вносит сведения в табличную, а также в титульную часть ведомости. После чего подписывает документ и передает кассиру.

Перед выдачей заработной платы, руководитель организации, должен самостоятельно подписать расчетно-платежную ведомость любой формы.

Порядок заполнение титульного листа ведомости:

- В первой графе указывается сокращенное или полное название организации. При необходимости прописываются названия структурных подразделений предприятия или ставиться прочерк.

- Заполняется строка с заголовком код организации, дата ведомости, а также порядковый номер.

Внесение данных в табличную часть расчетно-платежной формы:

- Прописывается порядковый номер.

- Указываются инициалы сотрудника, а также номер его табеля и занимаемая должность.

- Общее количество выработанных часов на момент расчета.

- Сумма денег подлежащих выплате, а также количество удержанных средств с сотрудника, указывается прописными буквами и цифрами.

Отдельные табличные части формуляров могут отличаться. К примеру в расчетной ведомости Т51 нет графы для подписи сотрудника, а форма Т49 отображает абсолютно все сведения.

Закрытие расчетной ведомости

После совершения выплат, в обязанности кассира входит зафиксировать две суммы (фактическую и депонированную). Затем происходит оформление расходного ордера по фактической сумме израсходованных средств на зарплату, после чего ведомости передаются в бухгалтерию.

Формирование ведомости по зарплате

При выплате заработной платы на предприятии должна быть сформирована ведомость по зарплате. Что это такое и как этот документ формируется, мы постараемся рассказать подробнее.

Форма ведомости по зарплате

Поскольку Трудовой кодекс гласит, что оплата труда должна производиться так, чтобы работник понимал, что и откуда берется, по какому принципу начисляется и что он в конечном итоге получает на руки, весь процесс начисления и выдачи заработной платы должен быть задокументирован – чтобы какая-нибудь комиссия легко могла проверить перемещение денежных средств. Поэтому существует утвержденная ведомость выдачи зарплаты следующих форм:

Поэтому существует утвержденная ведомость выдачи зарплаты следующих форм:

- расчетно-платежная ведомость N Т-51;

- расчетная ведомость N Т-53;

- платежная ведомость N Т-53а.

Эти формы утверждены постановлением Государственного комитета статистики №1 от 05.01.2004 года.

Для чего служит ведомость на выплату заработной платы?

Ведомость на выплату зарплаты подтверждает факт выдачи работникам наличных средств.

При этом:

- расчетная ведомость используется бухгалтерией для начисления заработной платы. В этом документе отражают весь путь начисления заработной платы: надбавки, поощрения, удержания.

- платежная ведомость применяется только для выплаты заработной платы. В этом документе отражаются лишь данные о работниках и суммы, положенные им к выдаче.

- расчетно-платежная ведомость отражает и путь начисления заработной платы (левая часть документа) и сумму, назначенную к выдаче (правая часть документа) – это одновременно и регистр аналитического учета расчетов с работниками, и расчетно-платежный документ.

Где применяются расчетные ведомости по зарплате?

Согласно законодательству расчетные ведомости (расчетные и платежные) в обязательном порядке применяются на тех предприятиях, где расчет с работниками производится через кассу предприятия. На тех предприятиях, где заработная плата работников начисляется на пластиковые карты, должна составляться только расчетная ведомость – внутренний бухгалтерский документ, который утверждает руководитель предприятия и на основании которого производится начисление заработной платы (в трехдневный срок).

Расчетные ведомости составляются в единственном экземпляре, хранятся в бухгалтерии предприятия, роспись работников на них не требуется.

Как заполняется расчетная ведомость по заработной плате?

Как уже было отмечено выше, расчетную ведомость заполняют в бухгалтерии предприятия по установленной форме: Т-51 или Т-53.

На титульном листе указывают название предприятия (при необходимости и структурного подразделения), фамилию, имя и отчество руководителя предприятия и главного бухгалтера (которые и подписывают ведомость), дату и номер ведомости, расчетный период и общую сумму, запланированную к выдаче.

На втором листе в таблице (где на каждого работника отведено по одной строке) указываются фамилия, имя, отчество, должность (специальность или профессия) и табельный номер каждого работника, тарифная ставка работника, количество фактически отработанных часов, начисленные и удержанные средства, задолженности и общая сумма к выдаче каждому работнику.

Листов в ведомости может быть много – в случае если речь идет о крупном предприятии с большим штатом сотрудников. На последней странице расчетной ведомости должна быть подпись того, кто ее составил.

ipinform.ru

Какое звание у того, кто занимается расчетом заработной платы? | Малый бизнес

Хотя продажи могут приносить доход, а маркетинг отвечает за рекламу товаров компании, заработная плата остается главной заботой сотрудников, поскольку она является источником компенсации. Лица, отвечающие за расчет заработной платы, должны обеспечивать точность и своевременность всех выплат. Их звания зависят от их уровня работы и обязанностей.

Клерки по начислению заработной платы

Клерки по начислению заработной платы являются работниками, непосредственно ответственными за расчет заработной платы.Они собирают рабочее время сотрудников, проверяют записи и посещаемость, рассчитывают заработную плату, налоги и корректировки. Обычно они выполняют свою работу с помощью компьютеров. В крупных компаниях они могут специализироваться на определенных функциях расчета заработной платы, например на хронометрировании. В небольших они могут выполнять все задачи, связанные с заработной платой, включая печать зарплат, обеспечение их подписания и своевременное распространение среди сотрудников. Диплом об окончании средней школы является минимальным образовательным требованием. Обычно они изучают свои навыки на работе у более опытного работника или под руководством руководителя.

Заработная плата служащих

По данным Бюро статистики труда, по состоянию на май 2011 года, служащие по расчету заработной платы получали в среднем 38 080 долларов в год, или 18,31 доллара в час.![]() 10 процентов самых малообеспеченных в среднем получали менее 24 050 долларов в год, или 11,56 долларов в час, в то время как 10 процентов самых высокооплачиваемых зарабатывали в среднем 54 580 долларов в год, или 26,24 доллара в час. Большинство служащих по расчету заработной платы работали в компаниях, которые взяли на себя управление другими организациями, либо сохраняя контрольный пакет акций, либо предлагая стратегическое планирование.Заработная плата здесь составляла в среднем 39 830 долларов в год, или 19,15 доллара в час. Однако самая высокая заработная плата была у почтовой службы, в среднем 54 250 долларов в год, или 26,08 доллара в час.

10 процентов самых малообеспеченных в среднем получали менее 24 050 долларов в год, или 11,56 долларов в час, в то время как 10 процентов самых высокооплачиваемых зарабатывали в среднем 54 580 долларов в год, или 26,24 доллара в час. Большинство служащих по расчету заработной платы работали в компаниях, которые взяли на себя управление другими организациями, либо сохраняя контрольный пакет акций, либо предлагая стратегическое планирование.Заработная плата здесь составляла в среднем 39 830 долларов в год, или 19,15 доллара в час. Однако самая высокая заработная плата была у почтовой службы, в среднем 54 250 долларов в год, или 26,08 доллара в час.

Менеджеры по компенсациям

Менеджеры по компенсациям направляют деятельность служащих по расчету заработной платы и координируют, когда и как выполняются задачи по начислению заработной платы. Они встречаются с руководителями других отделов, чтобы определить структуру оплаты труда, комиссионных и премий в организации; участвовать и покупать обзоры заработной платы для сравнения структур заработной платы; и определять конкурентоспособные планы заработной платы и компенсации. Они следят за распределением заработной платы и решают любые вопросы компенсации, возникающие у сотрудников. Менеджеры по компенсациям нуждаются как минимум в степени бакалавра, хотя, если они возглавляют большие подразделения, им может потребоваться степень магистра. Необходимым условием также является многолетний опыт работы в области расчета заработной платы.

Они следят за распределением заработной платы и решают любые вопросы компенсации, возникающие у сотрудников. Менеджеры по компенсациям нуждаются как минимум в степени бакалавра, хотя, если они возглавляют большие подразделения, им может потребоваться степень магистра. Необходимым условием также является многолетний опыт работы в области расчета заработной платы.

Заработная плата менеджеров

Статистическое бюро утверждает, что в 2011 году менеджеры по компенсациям зарабатывали в среднем 101 130 долларов в год, или 48,62 доллара в час. Годовая заработная плата варьировалась от 53 370 до 160 240 долларов, что равнялось 25 долларам.От 66 до 77,04 доллара в час. Как и в случае с клерками по заработной плате, большинство менеджеров по компенсациям работали в компаниях, которые взяли на себя управление другими компаниями, в среднем на 112 330 долларов в год, или 54 доллара в час. Другими крупными работодателями были местные органы власти, банки и страховые компании. Их самые высокие зарплаты приходились на добычу нефти и газа, где средняя заработная плата составляла 145 030 долларов в год, или 69,72 доллара в час.

Ссылки

Биография писателя

Аурелио Локсин профессионально пишет с 1982 года.Он опубликовал свою первую книгу в 1996 году и является частым автором многих интернет-изданий, специализирующихся на потребительских, деловых и технических темах. Локсин имеет степень бакалавра искусств в области научных и технических коммуникаций Вашингтонского университета.

Важность контроля или проверки подписи в среде расчета заработной платы | Малый бизнес

У большинства малых предприятий есть отделы расчета заработной платы, которые обрабатывают выплаты сотрудникам и льготы, и соблюдают государственные и федеральные постановления в отношении таких вопросов, как налоги и удержания из заработной платы.В отделе расчета заработной платы важно использовать контроль подписей как способ проверки обработки платежей и решения других деликатных вопросов, касающихся денежных средств вашей компании.

Точность

Контроль подписи — важный инструмент для проверки точности операций в вашем отделе расчета заработной платы. Наблюдая за операциями с вашей подписью и подписями ваших сотрудников на различных этапах процесса расчета заработной платы, будет меньше вероятность ошибок в бухгалтерском учете и других документах, поскольку потребуется больше людей, чтобы подтвердить точность и поставить свою подпись под ней.

Наблюдая за операциями с вашей подписью и подписями ваших сотрудников на различных этапах процесса расчета заработной платы, будет меньше вероятность ошибок в бухгалтерском учете и других документах, поскольку потребуется больше людей, чтобы подтвердить точность и поставить свою подпись под ней.

Подотчетность

Требование подписей на платежных ведомостях важно для подотчетности. Настаивая на том, чтобы определенные сотрудники подписывались со своими задачами, прежде чем передавать документы другим, сотрудники могут с меньшей вероятностью присвоить средства или участвовать в других мошеннических действиях, поскольку их коллеги могут заметить странные действия, которые не складываются. Поскольку сотрудники будут нести личную ответственность за ту часть работы, которую они подписали, у них будет меньше стимулов к незаконному присвоению средств и больше стимулов, чтобы убедиться, что это безошибочно.

Разделение обязанностей

Разделение обязанностей в вашем отделе расчета заработной платы и требование к каждому сотруднику, занимающемуся расчетом заработной платы, проверять свою информацию, приведет к большей точности и подотчетности. Например, назначение только одного сотрудника для расчета заработной платы может иметь плачевные результаты, поскольку он будет полностью контролировать часть средств вашей компании. Если вы, как менеджер, недостаточно осведомлены о финансовом состоянии своей компании, вы можете бессознательно подписать документы, которые могут содержать ошибки.Разделяя обязанности внутри вашего отдела заработной платы, вы разделяете обязанности в процессе проверки.

Например, назначение только одного сотрудника для расчета заработной платы может иметь плачевные результаты, поскольку он будет полностью контролировать часть средств вашей компании. Если вы, как менеджер, недостаточно осведомлены о финансовом состоянии своей компании, вы можете бессознательно подписать документы, которые могут содержать ошибки.Разделяя обязанности внутри вашего отдела заработной платы, вы разделяете обязанности в процессе проверки.

Financial Health

Контроль подписи и другие формы проверки могут улучшить общее финансовое состояние вашей организации. Убедившись, что финансовая отчетность является точной, что все денежные средства учтены и что мошенничество со стороны сотрудников не имеет места, ваш бизнес вряд ли столкнется с проблемами с Налоговой службой, ссудодателями или другими лицами.Вы и другие сотрудники, работающие с заработной платой, в меру своих возможностей следите за своими финансами.

Ссылки

Писатель Биография

Кристал Фогт была редактором и писателем-фрилансером с 2005 года, ее работы упоминались в MediaBistro, Yahoo! Финансы и MSN Money, среди других точек. Она получила свой M.S. по журналистике Бостонского университета и имеет степень бакалавра искусств. на английском языке из Калифорнийского университета в Санта-Барбаре.

Она получила свой M.S. по журналистике Бостонского университета и имеет степень бакалавра искусств. на английском языке из Калифорнийского университета в Санта-Барбаре.

9 признаков того, что вам нужна помощь с расчетом заработной платы

Управление бизнесом — очень сложная задача.Как владелец бизнеса, вы несете ответственность за все, например за эффективность сотрудников, успешные продажи, управление производством и отслеживание ваших сотрудников. Все эти обязанности вместе могут быть непосильными. Однако с помощью принятия стратегических решений и грамотного делегирования этими вещами можно легко управлять.

Одна из этих обязанностей включает управление процессом расчета заработной платы. Это может показаться простым, и вы можете не доверять кому-либо другому делать это для компании, но если вы позволите себе расслабиться и делегировать полномочия, вы сможете сосредоточиться на других вещах.

Если вы занимаетесь процессом расчета заработной платы самостоятельно, обратите внимание на эти 9 знаков, обозначающих, что вам нужна помощь с расчетом заработной платы.

# 1 Вы сделали ошибки

Маленькая ошибка может привести к огромным финансовым ошибкам. С таким количеством обязанностей на вашей голове, возможно, вы не будете уделять столько внимания расчету заработной платы, сколько следовало бы. Делегирование этой ответственности или использование программного обеспечения для того же снизит вероятность совершения дорогостоящих ошибок.

Если вы недоплачиваете своим сотрудникам, они будут терять мотивацию к работе с вашей компанией и даже могут уволиться, а если вы заплатите им больше, чем они заслуживают, ваш капитал может уменьшиться.Однако, назначив кого-то, чья работа состоит в том, чтобы гарантировать, что всем платят в зависимости от того, сколько они работали, таких ошибок можно избежать заранее.

# 2 Вы хотите сэкономить время

Отслеживание того, сколько каждый сотрудник вашей компании заслуживает зарплаты, представляет собой сложную процедуру. Вам нужно будет рассчитать их чистую зарплату, что может занять много времени. Это потому, что вам придется добавить дополнительное время или дни, которые они проработали, и вычесть, когда они ушли раньше или взяли отпуск.

Это потому, что вам придется добавить дополнительное время или дни, которые они проработали, и вычесть, когда они ушли раньше или взяли отпуск.

Если у вас десятки или сотни сотрудников, это займет много времени. Таким образом, найм профессионального и опытного человека для выполнения этих задач или использование программного обеспечения для расчета заработной платы сэкономит время.

# 3 Задержка зарплаты в прошлом

Один из самых важных признаков того, что вам нужна помощь с расчетом заработной платы, — это то, что вашим сотрудникам не платят вовремя. 66% американцев согласились с тем, что они столкнутся с финансовыми трудностями, если им не будут платить вовремя.Единственный источник дохода сотрудника — это его зарплата. Они должны платить за квартиру, покупать продукты и оплачивать счета своей зарплатой.

Если они не получат зарплату вовремя, они не смогут вовремя платить за аренду, счета и продукты. Задержка с зарплатой — одна из основных причин, по которой сотрудники уходят и меняют свою компанию.

# 4 Вам нужна помощь в поддержании репутации вашей компании

Компания должна гарантировать, что каждая деятельность по начислению заработной платы соответствует налоговым обязательствам страны, а также трудовому законодательству, помимо финансовых обязательств.Если вы эффективно и результативно выполняете налоговые обязательства и соблюдаете законодательные нормы, ваша репутация стабильного работодателя пострадает. А если вы являетесь стабильным работодателем, вы сможете нанять подходящих специалистов для компании.

# 5 Вы пропустили налоговое обновление

Очень легко пропустить налоговое обновление. Иногда бывает сложно отслеживать всю деятельность, особенно налоговую. Вы могли осуществить обновление налога только после получения уведомления из налоговой инспекции.Если вы пользуетесь профессиональными услугами или используете программное обеспечение для тех же целей, такой проблемы не возникнет. Задача программного обеспечения для расчета заработной платы или сотрудника — предупреждать вас об обновлениях, как только они приходят, чтобы вы никогда не пропустили их и всегда оставались в курсе.

# 6 Вы хотите поднять моральный дух сотрудников

Моральный дух ваших сотрудников существенно зависит от заработной платы. Если ваш бизнес небольшой и все еще развивается, ваши сотрудники лучше осведомлены о финансовой стабильности вашей компании по сравнению с более крупной компанией.

И, если вы не заплатите им вовремя, они поставят под сомнение финансовую целостность вашей компании. Если сотрудники считают, что их рабочие места не защищены, они могут работать хуже и меньше заботиться об общей производительности вашей компании. Таким образом, необходимо своевременно выплачивать заработную плату, чтобы поднимать моральный дух сотрудников.

# 7 Вам необходимо обеспечить безопасность данных

Безопасность данных является обязательной, особенно данные о заработной плате, которые содержат личную информацию ваших сотрудников, такую как их дата рождения, банковские реквизиты, почтовый адрес, номер социального страхования и т. Д.Если вы используете высококачественное программное обеспечение для расчета заработной платы, эти данные будут заблокированы для всех остальных как внутри вашей организации, так и за ее пределами.

# 8 Вам сложно вести календари сотрудников

С профессиональной помощью или с помощью программного обеспечения для расчета заработной платы вы можете знать, сколько сотрудник проработал в любое время. Они будут вести календарь сотрудников для каждого сотрудника, в котором будут указаны его больничные, сверхурочные и отсутствие на работе. Таким образом, эти диаграммы пригодятся при анализе того, насколько надежен сотрудник или какой надбавки он заслуживает.

# 9 Вы пропустили правильный анализ сотрудников

При ведении бизнеса одна из самых важных обязанностей — предлагать сотрудникам правильные надбавки. Когда сотрудник работает в вашей компании, к концу года он будет ожидать повышения.

При предложении надбавки важную роль играют количество отпусков, взятых сотрудником, количество отпусков по болезни, общее количество сверхурочных часов и количество часов, которые сотрудник отработал каждый день.Программное обеспечение или сотрудник, который ведет расчет заработной платы, также хранит эти данные, которые помогают определить, насколько надежен и предан своему делу сотрудник.

Заключение

Вышеупомянутые признаки необходимо учитывать при анализе, нужна ли вам помощь с расчетом заработной платы как владельцу бизнеса. Большинство сотрудников ежемесячно зависят от зарплаты, чтобы сводить концы с концами. Поэтому необходимо всегда вовремя давать правильное вознаграждение своим сотрудникам.

Кто подписывает вашу зарплату? — Образование Next

Сосредоточены ли должностные лица системы образования штата на потребностях своего штата или они озабочены федеральными полномочиями? Обзор того, кто выплачивает зарплату агентству образования штата (SEA), показывает, что многие сотрудники в этих бюрократических структурах имеют конкурирующие приоритеты — и, возможно, им придется тратить больше времени на выполнение федеральных требований, чем на обслуживание студентов в своих штатах.

В то время как федеральное правительство оплачивает лишь небольшую часть государственных расходов на образование до 12 лет по всей стране, новые данные показывают, что федеральное финансирование покрывает значительную часть заработной платы SEA. Фактически, в среднем федеральное правительство финансирует почти половину — 41 процент — расходов на заработную плату в государственных департаментах образования в 34 штатах, по которым доступны исчерпывающие данные (см. Рисунок 1).

Фактически, в среднем федеральное правительство финансирует почти половину — 41 процент — расходов на заработную плату в государственных департаментах образования в 34 штатах, по которым доступны исчерпывающие данные (см. Рисунок 1).

Рисунок 1. Доля заработной платы государственных агентств образования, выплачиваемой из федеральных и государственных средств

Источник: Государственный департамент образования предоставил данные о заработной плате за 2014 год, если не указано иное.Данные по Аризоне за 2012 год. Данные из Вермонта за FY 2015.

Я собрал эти данные, запросив у SEA информацию о заработной плате их сотрудников. Тридцать четыре агентства ответили информацией, которая позволила мне подсчитать, какая часть заработной платы сотрудника или должности была выплачена из средств федеральных налогоплательщиков или налогоплательщиков штата в 2014 финансовом году. Набор учащихся государственных школ в этих штатах составляет 71 процент учащихся, обучающихся в США

Хотя некоторые СЭО не указывали долю общих расходов на заработную плату, финансируемых за счет федеральных средств, они все же предлагали другую относящуюся к делу информацию. Например, Министерство образования штата Мичиган указало, что 67 процентов их должностей, эквивалентных полной занятости (ЭПЗ), полностью или частично финансировались из федеральных средств. Такие ответы предполагают, что состояния, которые я не смог включить в свой анализ, вероятно, аналогичны состояниям, которые я изучал здесь.

Например, Министерство образования штата Мичиган указало, что 67 процентов их должностей, эквивалентных полной занятости (ЭПЗ), полностью или частично финансировались из федеральных средств. Такие ответы предполагают, что состояния, которые я не смог включить в свой анализ, вероятно, аналогичны состояниям, которые я изучал здесь.

Должности в СЭО, финансируемые из федерального бюджета, могут иметь различные формы, но должности, включающие звания «консультант» и «специалист по программам», являются обычными. Например, в Калифорнии из федеральных фондов оплачиваются полностью или частично пять «консультантов по сельскохозяйственному образованию» и 14 консультантов по питанию.В штате Миссисипи 13 бухгалтеров / аудиторов и 10 должностей, занимающихся «услугами в области образования и школьного питания», оплачиваемых из федеральных фондов. В Висконсине 83 должности, перечисленные как «консультанты по образованию», частично или полностью финансируемые за счет федеральных средств. В Аризоне 25 должностей под названием «Специалист по образовательным программам», частично или полностью финансируемые за счет федеральных средств. Обычно сотрудники на этих должностях управляют федеральными программами, которые распределяют федеральное финансирование между школьными округами и обеспечивают соответствие округов федеральным правилам.По сути, они федеральные служащие.

Обычно сотрудники на этих должностях управляют федеральными программами, которые распределяют федеральное финансирование между школьными округами и обеспечивают соответствие округов федеральным правилам.По сути, они федеральные служащие.

Созданные федеральной политикой СЭО

Существенное присутствие на федеральном уровне в СЭО не является чем-то новым. Вашингтон финансирует СЭО более 50 лет, и этот процесс начался задолго до того, как президент Картер повысил статус федерального Управления образования до уровня агентства.

Первая версия Закона о начальном и среднем образовании (ESEA), принятого в 1965 году, направила значительные средства в государственные учреждения для распределения федеральных средств на образование среди местных округов.[1] В частности, в Разделе V («Гранты на укрепление департаментов образования штата») изложено обязательство Вашингтона «помогать [образовательным учреждениям штата] в создании и совершенствовании программ по выявлению и удовлетворению образовательных потребностей штатов».

Когда Конгресс и последующие администрации повторно утвердили федеральные законы об образовании, Вашингтон предъявил новые требования к штатам. У SEA не было иного выбора, кроме как привести свои организационные схемы в соответствие с федеральными программами. В Аризоне, например, в организационной структуре агентства есть отдельные офисы, посвященные Title I, Title II и общественным учебным центрам 21 века — всем компонентам ESEA.[2] Первоначальный раздел V, направленный на усиление СЭО, был упразднен, но большинство основных потоков федерального финансирования теперь позволяют штатам выделять часть средств, которые в противном случае направлялись бы школьным округам на покрытие административных расходов.

Исследование Американского института предпринимательства и Центра американского прогресса за 2014 год отмечает растущую ответственность СЭО в последние десятилетия, говоря, что сегодня «повышенное внимание к таким вопросам, как восстановление низкоэффективных школ, исправление государственных систем данных и улучшение учителей все оценки требуют от государственных чиновников образования играть новую и гораздо более ответственную роль, часто находящуюся под пристальным вниманием средств массовой информации. «[3] Государства, однако, не вызвались добровольцами для выполнения этих заданий; их создало федеральное правительство.

«[3] Государства, однако, не вызвались добровольцами для выполнения этих заданий; их создало федеральное правительство.

Дайан Бишоп, суперинтендант штата Аризона с 1987 по 1995 год, наблюдала за эволюцией агентства от офиса, наделенного большими полномочиями надзора за программами на уровне штата, до офиса, ориентированного на соблюдение федеральных требований. «Мы всегда искали что-то, что дало бы округам возможность попробовать что-то новое или что-то, что, по нашему мнению, могло бы пригодиться или помочь поднять планку», — говорит она о времени, проведенном в офисе.

Тем не менее, в последние годы Бишоп, который сейчас работает в сети чартерных школ в Аризоне, говорит, что соблюдение федеральных правил считается успехом в департаменте. Чиновники «сосредотачиваются… на выполнении федеральных предписаний. Вы должны составить план и выполнить его вовремя », — говорит Бишоп, имея в виду требование о том, чтобы каждый штат представил план в Вашингтон с объяснением того, как штат будет соблюдать Закон об успехах каждого студента (ESSA), последний вариант. ESEA.

ESEA.

Бывший суперинтендант общественного просвещения Невады Джеймс Гатри также пытался использовать агентство, чтобы поднять планку для штата.«Прошло много времени с тех пор, как у нас был государственный департамент образования, который мог бы делать что-то важное, — говорит он.

Уровни федерального финансирования в сравнении с федеральными требованиями

Налогоплательщики оплачивают только около 10 процентов всех расходов на образование до 12 лет по всей стране, но законодатели годами утверждали, что федеральные требования несоразмерны федеральному взносу. [4] В 2011 году на слушаниях в Комитете Палаты представителей США по вопросам образования и трудовых ресурсов тогдашний представитель Джон Клайн сказал, что «федеральное правительство возложило 41 процент административного бремени [на штаты], но оплатило лишь 7 процентов от общей стоимости».[5] Позже в том же году Министерство образования США запросило у государственных и местных чиновников сферы образования идеи о том, как «уменьшить бремя» соблюдения федеральных требований — признание, которое агентство наложило слишком много. [6]

[6]

Это мнение по-прежнему вызывает дискуссии по поводу изменений в федеральном законе в соответствии с ESSA. За последние два года официальные лица Вашингтона заявляли, что новый федеральный закон об образовании менее обременительный, и превозносили его «гибкость». [7] На слушании по утверждению документов в 2016 году У.Секретарь Министерства образования США Джон Кинг сказал, что «центр принятия решений… справедливо смещается обратно в штаты и округа», и с тех пор эту идею повторяли политики всех мастей. [8]

Что это значит для ESSA?

ESSA остается молодой, и Министерство образования США только недавно утвердило большинство государственных планов. [9] По состоянию на апрель 2018 года 13 все еще находятся на рассмотрении. Чиновники все еще решают, сколько штаты зарезервируют для администрации в ближайшие годы.Игнорируя споры о том, приводят ли — и в какой степени — эти отклонения к тому, что меньше денег выделяется округам, факт остается фактом: федеральные фонды связаны с федеральной ответственностью.

Округа создают мероприятия CSI, но SEA занимается мониторингом реализации и участвует в оценке потребностей школы, утверждении и мониторинге вмешательств, а также в определении того, как долго CSI следует классифицировать как таковую.[10] Планируется, что эти меры вступят в силу только в конце этого года и в следующем году, поэтому, опять же, мы должны подождать, чтобы увидеть, соответствует ли федеральное пособие на администрирование обязанностям агентства штата.

Уменьшение размера SEA может понравиться фискальным ястребам, но если федеральные требования также не будут сокращены, то законодатели могут настроить SEA на случай неудач и разочарований.

«Всестороннее сокращение на 10 процентов может заставить вас чувствовать себя прекрасно, — говорит бывший глава штатов Вирджиния и Флорида Джерард Робинсон, — но кто несет ответственность за проблемы с федеральным грантом?»

Тем не менее, эти обязанности являются одним из свидетельств того, что обстоятельства остаются аналогичными тем, которые привели к приведенным выше комментариям представителя Клайна и U. S. Запрос Министерства образования о том, как сократить федеральное регулирование в 2011 году. SEA используют федеральные деньги из ассигнований на образование для удовлетворения федеральных требований. Как говорится в анализе AEI / CAP: «Хотя федеральное финансирование жизненно важно для СЭО, оно поступает в агентства с ограничениями. Он привязан исключительно к конкретным программам и сотрудникам, и начальник практически не контролирует распределение средств. Например, офисы в агентстве часто изолированы друг от друга и практически не взаимодействуют между федеральными служащими и служащими, получающими зарплату штата.”[11]

S. Запрос Министерства образования о том, как сократить федеральное регулирование в 2011 году. SEA используют федеральные деньги из ассигнований на образование для удовлетворения федеральных требований. Как говорится в анализе AEI / CAP: «Хотя федеральное финансирование жизненно важно для СЭО, оно поступает в агентства с ограничениями. Он привязан исключительно к конкретным программам и сотрудникам, и начальник практически не контролирует распределение средств. Например, офисы в агентстве часто изолированы друг от друга и практически не взаимодействуют между федеральными служащими и служащими, получающими зарплату штата.”[11]

В соответствии с ESSA сокращение числа сотрудников, финансируемых из федерального бюджета, а также количества федеральных требований, которые эти сотрудники должны выполнять, остается проблемой.

Заключение

В среднем на федеральные деньги покрывается 41 процент расходов на заработную плату в государственных департаментах образования в штатах, в которых проживает более 70 процентов учащихся средней школы до 12 лет. В некоторых штатах, например во Флориде, федеральные фонды оплачивают более половины расходов на заработную плату в ЮВА.

В некоторых штатах, например во Флориде, федеральные фонды оплачивают более половины расходов на заработную плату в ЮВА.

Федеральные политики говорят, что последняя версия ESSA дает государственным чиновникам возможность принимать больше собственных решений, но федеральное правительство по-прежнему сохраняет значительное присутствие в SEA. Фактически, опрос государственных служащих государственного департамента образования Университета Джорджа Вашингтона, проведенный Центром политики в области образования, показал, что респонденты в 23 штатах заявили, что их агентство «имело большую рабочую нагрузку в рамках ESSA, чем в рамках NCLB», что ставит под сомнение мнение о том, что ESSA имеет меньше федеральных нормативных актов. чем предыдущие версии федерального закона K – 12.[12] Должностные лица государственного образования могут иметь немного больше гибкости в некоторых областях, но федеральное правительство продолжает определять повестку дня.

Способность выполнять требования Вашингтона не должна быть показателем успеха государственного департамента образования. Бывший суперинтендант из Аризоны Бишоп говорит: «Если [подача отчета в Вашингтон] — самое выдающееся, что [суперинтендант] может сказать:« Посмотри, что я сделал », меня это обескураживает», — говорит Бишоп.

Бывший суперинтендант из Аризоны Бишоп говорит: «Если [подача отчета в Вашингтон] — самое выдающееся, что [суперинтендант] может сказать:« Посмотри, что я сделал », меня это обескураживает», — говорит Бишоп.

— Джонатан Бутчер

Джонатан Бутчер работает старшим аналитиком политики в Heritage Foundation.

Таблица приложения: Государственная заработная плата и федеральное финансирование оплачиваемых должностей

| Государство | Итого расходы на заработную плату (2014 г.) | Федеральное финансирование заработной платы (2014) | Процент расходов на заработную плату, финансируемых федеральным правительством (2014) |

| Аляска | 37 970 658 долларов США | $ 6 219 593 | 16% |

| Аризона | 28 232 425 долларов США | $ 15 911 906 | 56% |

| Арканзас | $ 20 873 451 | $ 3,778,094 | 18% |

| Калифорния | 161 014 537 долл. США.00 США.00 | 56 613 864,35 долл. США | 35% |

| Колорадо | 28 821 444 долл. США 90 204 | $ 16 830 956 | 58% |

| Делавэр | 18 237 647,37 долл. США | 3 476 095,67 долл. США | 19% |

| Флорида | $ 103 857 802 | $ 67 674 165 | 65% |

| Грузия | $ 51 971 362,11 | $ 19 000 218,54 | 37% |

| Айдахо | 7 026 864 долл. США.00 | $ 2 211 231 | 31% |

| Иллинойс | $ 27 537 818,00 | $ 10 077 956 | 37% |

| Индиана | $ 12 950 161,90 | 2 201 527,52 долл. США | 17% |

| Айова | 30 457 242 долл. США | 14 194 941 долл. США | 46% |

| Канзас | $ 12 757 897,20 | $ 4 848 000,94 | 38% |

| Кентукки | $ 37 183 566 | $ 7 093 602 | 19% |

| Мэн | 7 463 394 долл. США США | 3 191 263 долл. США | 43% |

| Массачусетс | 35 379 628 долл. США.22 | 22 285 412,13 долл. США | 63% |

| Миннесота | $ 29 870 668 | $ 14 697 461 | 49% |

| Миссисипи | $ 27 263 073,00 | $ 6 177 932,28 | 23% |

| Миссури | $ 11 987 978 | 5 701 741,08 долл. США | 48% |

| Монтана | $ 9 084 711 | 4 309 500 долл. США | 47% |

| Небраска | 27 565 068 долларов.10 | $ 19 274 876,82 | 70% |

| Нью-Мексико | 15 613 200,00 долл. США | 5 131 300,00 долл. США | 33% |

| Северная Дакота | $ 5 034 218,04 | 3 423 268,27 долл. США | 68% |

| Огайо | 55 900 000 долл. США | 21 900 000 долл. США США | 39% |

| Оклахома | $ 14 117 510,88 | 4 473 794,10 долл. США | 32% |

| Орегон | 30 150 810 долл. США.50 | $ 12 717 684,94 | 42% |

| Южная Каролина | $ 27 647 306,20 | 5 604 994,95 долл. США | 20% |

| Южная Дакота | $ 6 589 787 | 3 259 160 долл. США | 57% |

| Техас | $ 58 076 241 | 21 788 422,12 долл. США | 38% |

| Вермонт | $ 14 369 932 | $ 6 481 762 | 45% |

| Вирджиния | $ 17 728 641 | $ 9 750 752 | 55% |

| Вашингтон | 26 819 506 долларов США | 9 306 836 долл. США.59 | 35% |

| Висконсин | 38 524 824,70 долл. США | $ 19 015 108,94 | 49% |

| Вайоминг | 17 293 238,64 долл. США США | 5 912 232,08 долл. США | 34% |

| Среднее значение | 41% |

Источник: Государственный департамент образования предоставил данные о заработной плате за 2014 год, если не указано иное.Данные по Аризоне за 2012 год. Данные из Вермонта за FY 2015. Расчеты автора.

Примечания

1. См. Государственное издательское бюро, Закон о начальном и среднем образовании 1965 г., доступно по адресу https://www.gpo.gov/fdsys/pkg/STATUTE-79/pdf/STATUTE-79-Pg27.pdf (по состоянию на 5 апреля, 2018).

2. Департамент образования Аризоны, организационная схема, доступно по адресу https: /cms.azed.gov/home/GetDocumentFile? Id = 596f6e433217e1055804e521 (по состоянию на 5 апреля 2018 г.).

3. Синтия Г. Браун и др., «Государственные образовательные агентства как агенты перемен», Американский институт предпринимательства и Центр американского прогресса, июль 2011 г. , доступно по адресу http://www.aei.org/wp-content/ uploads / 2011/07 / StateEducationAgenciesasAgentsofChange.pdf (по состоянию на 5 апреля 2018 г.).

, доступно по адресу http://www.aei.org/wp-content/ uploads / 2011/07 / StateEducationAgenciesasAgentsofChange.pdf (по состоянию на 5 апреля 2018 г.).

4. Общие расходы на общеобразовательные школы K-12 по всей стране составляют примерно 600 миллиардов долларов. См. Сборник статистики образования Института педагогических наук, «Таблица 236.10: Сводная информация о расходах на государственное начальное и среднее образование и другие связанные программы с разбивкой по целям: отдельные годы, с 1919-20 по 2013-14 годы», доступная по адресу https: // nces.ed.gov/programs/digest/d16/tables/dt16_236.10.asp (по состоянию на 5 апреля 2018 г.). Бюджетный запрос Белого дома на 2018 год включал около 60 миллиардов долларов на школьное образование. См. Информационный бюллетень Министерства образования США, Бюджет президента Трампа на 2018 финансовый год, доступный по адресу https://www2.ed.gov/about/overview/budget/budget18/budget-factsheet.pdf (по состоянию на 5 апреля 2018 г.).

5. Заявление Комитета Палаты представителей США по вопросам образования и трудовых ресурсов, 1 марта 2011 г., доступно по адресу https: // edworkforce.house.gov/news/documentsingle.aspx?DocumentID=226697 (по состоянию на 5 апреля 2018 г.).

Заявление Комитета Палаты представителей США по вопросам образования и трудовых ресурсов, 1 марта 2011 г., доступно по адресу https: // edworkforce.house.gov/news/documentsingle.aspx?DocumentID=226697 (по состоянию на 5 апреля 2018 г.).

6. Пресс-релиз Министерства образования США, «U.S. Министерство образования предлагает идеи по улучшению требований к федеральному учету и отчетности », 11 октября 2011 г., доступно по адресу https://www.ed.gov/news/press-releases/us-department-education-solicits-ideas-improve-federal -recordkeeping-and-reporti (по состоянию на 5 апреля 2018 г.).

7. См. Джонатан Бутчер, «Проверка обещания Вашингтона гибкости в соответствии с Законом о достижении каждым учащимся успеха», Краткое изложение выпуска Heritage Foundation, 13 октября 2017 г., доступно по адресу http: // www.Наследие.org/education/report/testing-washingtons-promises-flexibility-under-the-every-student-succeeds-act (по состоянию на 5 апреля 2018 г.).

8. Письменное заявление д-ра Джона Кинга перед комитетом Сената по здравоохранению, образованию, труду и пенсиям о выдвижении д-ра Джона Кинга на должность министра образования, 25 февраля 2016 г. , доступно по адресу https: // www. help.senate.gov/imo/media/doc/King8.pdf (по состоянию на 5 апреля 2018 г.).

, доступно по адресу https: // www. help.senate.gov/imo/media/doc/King8.pdf (по состоянию на 5 апреля 2018 г.).

9. Министерство образования США, «Секретарь ДеВос утверждает шесть государственных планов ESSA», пресс-релиз, 19 января 2018 г., доступно по адресу https: // www.ed.gov/news/press-releases/secretary-devos-approves-six-essa-state-plans (по состоянию на 5 апреля 2018 г.). На момент публикации этого пресс-релиза агентством утверждено 35 государственных планов. См. Также Элисон Кляйн, «Отчет о ходе работы ESSA: как новый закон переходит от политики к практике», Неделя образования, 3 апреля 2018 г., https://www.edweek.org/ew/articles/2018/04/04/ essa-progress-report-how-the-new-law.html (по состоянию на 5 апреля 2018 г.).

10. Карлас МакКоли, «Максимизация 7-процентных ассигнований ESSA на улучшение школы», School Turnaround Learning Community / WestEd, 21 июля 2016 г., доступно по адресу http: // www.schoolturnaroundsupport.org/blog/maximizing-essa%E2%80%99s-7-percent-set-aside (по состоянию на 17 января 2018 г. ).

).

11. Браун и др., «Государственные образовательные агентства как агенты перемен».

12. Дэниел Старк Рентнер и др., «Государства размышляют о внедрении ESSA в первый год», Центр политики в области образования Университета Джорджа Вашингтона, декабрь 2017 г., стр. 1, https://www.cep-dc.org/displayDocument.cfm?DocumentID=1487 (по состоянию на 12 декабря 2017 г.).

Последнее обновление: 9 апреля 2018 г.

5 признаков того, что вам необходимо передать расчет заработной платы на аутсорсинг