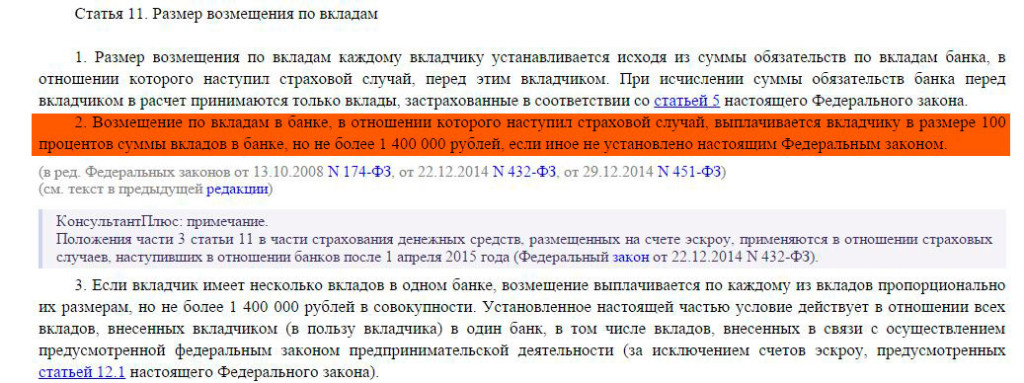

Можно ли заработать на вкладах: Как сберечь и преумножить свои деньги?

Сколько сейчас можно заработать на вкладах в российских рублях

Фото носит иллюстративный характер. Источник: pixabay.comФото носит иллюстративный характер. Источник: pixabay.com

9625

Чтение: 6 мин.

- Банки

- Обзоры

Ставки на длинные и короткие безотзывные вклады в российских рублях за последние два месяца заметно снизились. Myfin.by выбрал депозиты на срок до 6 месяцев и от года – для тех, кто хочет «подзаработать» немного больше.

Ставки на краткосрочные и длинные вклады сейчас почти не отличаются, но за счет более длительного периода размещения – депозиты от 12 месяцев немного выгоднее.

В таблице собраны безотзывные вклады со ставками выше средних – от 11% для коротких и от 12% для длинных на 18 августа.

| Название банка | Короткие вклады (до 6 месяцев) | Длинные вклады (от года) |

| Альфа-Банк | «Альфа-Вклад в иностранной валюте». Срок – 5 месяцев. Ставка фиксированная – 11,5%. Сумма – от 7000 RUB.

Допускается пополнение в течение первых 4 месяцев.

Капитализация или выплата процентов на счет – 2 раза в месяц.

Оформить можно в отделении банка и онлайн. Срок – 5 месяцев. Ставка фиксированная – 11,5%. Сумма – от 7000 RUB.

Допускается пополнение в течение первых 4 месяцев.

Капитализация или выплата процентов на счет – 2 раза в месяц.

Оформить можно в отделении банка и онлайн. | |

| Белагропромбанк | «Плюс к стабильности». Срок – от 35 дней до 1830. Ставка фиксированная. На короткий срок самые большие проценты – 11,5% и 11,7% (95 и 185 дней соответственно). На длинный – 12% (370 дней). Сумма – от 2000 RUB. Допускается пополнение в течение некоторого времени в зависимости от срока депозита. Капитализация при открытии вклада в банке – ежемесячно. При открытии онлайн и для договоров, заключаемых в банке в рамках сегмента «Премиальный», – 2 раза в месяц. Оформить можно в отделении банка и онлайн. | |

| Беларусбанк | «Фиксированный Онл@йн» или «Классик Безотзывный с фиксированной процентной ставкой». Срок – 3 и 6 месяцев. Ставка фиксированная, на полгода – 11%. Сумма – от 3000 RUB.

По «фиксированному» вкладу пополнение не предусмотрено, по «классику» – допускается до дня наступления последнего месяца хранения вклада.

Капитализация – ежемесячно и в день возврата вклада.

Оформить можно или онлайн, или в банке. Срок – 3 и 6 месяцев. Ставка фиксированная, на полгода – 11%. Сумма – от 3000 RUB.

По «фиксированному» вкладу пополнение не предусмотрено, по «классику» – допускается до дня наступления последнего месяца хранения вклада.

Капитализация – ежемесячно и в день возврата вклада.

Оформить можно или онлайн, или в банке. | |

| Банк БелВЭБ | «Безотзывный вклад (оффлайн)». Срок – от 35 дней до 24 месяцев. Ставка фиксированная. На короткий срок самые большие проценты – 11% и 12% (3 и 7 месяцев соответственно). На длинный – 12,2% (13 месяцев). Сумма – от 30 000 RUB. Пополнение допускается в течение некоторого срока в зависимости от срока депозита. Выплата процентов происходит ежемесячно, а также в день закрытия вклада. Оформить можно только в банке. | |

| БНБ-Банк | «Вклад №13». Срок – 6 месяцев, ставка фиксированная – 13%. Сумма – от 50 000 RUB.

Пополнение возможно в течение 90 дней с момента открытия депозита.

Капитализация – в день возврата вклада.

Оформить можно в офисе банка и онлайн. Сумма – от 50 000 RUB.

Пополнение возможно в течение 90 дней с момента открытия депозита.

Капитализация – в день возврата вклада.

Оформить можно в офисе банка и онлайн. | |

| Paritetbank | «Стабильный доход» Срок – 3 и 6 месяцев, ставка фиксированная, на полгода – 11%. Сумма – от 100 RUB. Пополнение возможно в течение 2 месяцев с момента открытия депозита. Капитализация – ежемесячно. Оформить можно только в офисе банка. | «Стабильный доход»/«Клевер»/ «Капитал» Возможные сроки – 12/15 месяцев («Стабильный доход»), 13 месяцев («Клевер») и 24 месяца («Капитал»). Ставка фиксированная – 12,5%. Сумма – от 100/1000/10000 RUB. Пополнение не предусмотрено («Клевер», «Капитал») или возможно в течение 2 месяцев («Стабильный доход»). Капитализация – ежемесячно. Оформить можно только в отделении банка. |

| Банк Решение | «Формула успеха». Срок – от 3 до 24 месяцев. Ставка фиксированная. На короткий срок самые большие проценты – 11% (7 месяцев). На длинный – 12% (13 и 24 месяцев). Сумма – от 10 000 RUB.

Пополнение допускается в течение некоторого срока в зависимости от срока депозита.

Ежемесячная капитализация либо выплата процентов.

Оформить можно только в банке. Срок – от 3 до 24 месяцев. Ставка фиксированная. На короткий срок самые большие проценты – 11% (7 месяцев). На длинный – 12% (13 и 24 месяцев). Сумма – от 10 000 RUB.

Пополнение допускается в течение некоторого срока в зависимости от срока депозита.

Ежемесячная капитализация либо выплата процентов.

Оформить можно только в банке. | |

| Технобанк | «Оптимальный». Срок – 180 дней. Ставка фиксированная, на полгода – 11%. Сумма – от 10 000 RUB. Пополнение не предусмотрено. Капитализация – ежемесячно. Оформить можно в офисе банка или онлайн. | |

Лучшие ставки по коротким вкладам предлагает БНБ-Банк – 13% на 6 месяцев и Банк БелВЭБ–12% на 7 месяцев. Сколько можно заработать, оставив 50 000 RUB (эквивалент 835 USD на сегодня) на полгода? При ставке 13% – примерно 3330 RUB, при 12% — около 3590 RUB.

Лучшие ставки по длинным вкладам – в Paritetbank(12,5% на 13 или 24 месяца). Если оставлять в банке 100 000 RUB (эквивалент 1670 USD на сегодня) на 2 года – примерный доход составит 28 235 RUB (эквивалент 470 USD по сегодняшнему курсу).

1. По безотзывным вкладам невозможно досрочное снятие денег, за исключением сумм капитализированных и невостребованных процентов.

2. По большинству вкладов предусмотрена ежемесячная капитализация, то есть зачисленные за месяц проценты будут добавлены к общей сумме вклада, увеличив тем самым его доходность.

3. По многим депозитам допускается дополнительное пополнение до желаемой/максимальной суммы в течение определенного срока после открытия вклада. Для некоторых коротких депозитов такая возможность не предусмотрена. Кроме того, банк имеет право в одностороннем порядке прекратить (приостановить) прием дополнительных взносов.

4. Для ряда вкладов характерна автоматическая пролонгация. Если вкладчик не забирает вовремя депозит, то он продлевается на новый срок без участия клиента. Это удобно для тех, кто не планировал снимать деньги в обозначенный срок. Остальным просто нужно иметь это в виду. Есть и неавтоматическая пролонгация, когда клиент по своему желанию может оставить вклад в банке еще на некоторый период. Подобное продление обычно возможно в течение нескольких раз.

Если вкладчик не забирает вовремя депозит, то он продлевается на новый срок без участия клиента. Это удобно для тех, кто не планировал снимать деньги в обозначенный срок. Остальным просто нужно иметь это в виду. Есть и неавтоматическая пролонгация, когда клиент по своему желанию может оставить вклад в банке еще на некоторый период. Подобное продление обычно возможно в течение нескольких раз.

5. В соответствии с действующим законодательством Беларуси, с фактически начисленных процентов по вкладам в любой иностранной валюте (полный/ частичный срок – менее 2 лет, ставка – более 0,2%) высчитывается налог 13%. То есть от суммы дохода по короткому вкладу или годовому (будь то 20, 100 или больше USD) отнимается 13%.

Еще больше новостей – в нашем Telegram-канале

Подписаться на канал

Поделитесь своей новостью или «денежной» историей через @myfinby_bot

Оцените статью:

Как заработать на процентах по депозиту в гривне?

Банки в Украине работают, несмотря на военное положение, блэкауты и стремительное падение уровня доходов украинцев. А портфели средств физлиц во многих банках растут — так граждане пытаются уберечь от обесценивания свои накопления. Как меняются ставки по депозитам и будут ли они расти.

А портфели средств физлиц во многих банках растут — так граждане пытаются уберечь от обесценивания свои накопления. Как меняются ставки по депозитам и будут ли они расти.

Related video

До войны декабрь был традиционным предрождественским периодом, когда и магазины, и банки заманивали клиентов акционными предложениями. Но если в магазинах были скидки, то в банках – прибавка процентных пунктов к депозитным вкладам для физлиц. Военный год не гарантирует гражданам продолжения этой традиции, хотя в ряде банков и предложили вклады с повышенными процентными ставками. Хотя, с учетом ожидаемой по итогам 2022 года инфляции, даже акционный доход сложно принять, как рождественский сюрприз – ставки по депозитам в гривне зачастую не превышают 15% годовых.

Объемы растут. Сколько денег принесли украинцы в банки во время войны

По данным НБУ, на начало марта в банках было размещено 439 млрд грн на гривневых счетах населения и 9,1 млн долларов – на валютных. За семь месяцев военного 2022 года суммы на счетах граждан изменились: гривны стало больше, а вот долларов – меньше.

«В целом по системе объемы фондирования в гривне незначительно выросли (около 20 млрд грн за 9 месяцев, менее чем на 5%). За счет роста пассивов в государственных банках – через них проходят основные объемы бюджетных средств, которые идут на зарплаты военным, пенсионные выплаты и выплаты бюджетным работникам, соцпомощь и т.д. Напротив, в частных и иностранных банках объемы гривневого фондирования снизились. Как из-за того, что банки активно погашали рефинансирование перед НБУ, так и из-за того, что средства переводятся в валюту, в том числе, наличную», — объясняет тенденции на рынке ассоциированный эксперт CASE Украина Евгений Дубогрыз.

Деньги во тьме. Насколько устойчивы банки и готовы ли они сохранить деньги клиентов

По его словам, объемы валютных средств на счетах банков падали в течение первых 7 месяцев. «Шли и на наличный рынок (население забирало валюту из банков), и на расчеты за пределами страны. После того, как Нацбанк в июле разрешил покупать валюту с зачислением на депозиты, тенденция изменилась и есть определенный приток валютного фондирования», — говорит эксперт.

«Шли и на наличный рынок (население забирало валюту из банков), и на расчеты за пределами страны. После того, как Нацбанк в июле разрешил покупать валюту с зачислением на депозиты, тенденция изменилась и есть определенный приток валютного фондирования», — говорит эксперт.

Во время войны клиенты чаще забирали валюту их банков, но также граждане несли в банки гривну

Иван Свитек, глава правления Юнекс Банка, отмечает, что интерес граждан к размещению средств на депозитных вкладах есть. «В начале войны, как и в целом по системе, наблюдалось кратковременное сокращение депозитного портфеля. Но уже весной он начал расти, а положительная динамика сохраняется и сейчас. За 9 месяцев с начала года наш розничный депозитный портфель вырос на 25%. Приблизительно такая же динамика наблюдается и по рынку в целом», — сообщил Фокусу Иван Свитек. Он объяснил: пока интерес к вкладам сохраняется на достаточно высоком уровне, и этому есть несколько причин. «С одной стороны, приток стимулируют достаточно высокие ставки. С другой, часть компаний и населения перенаправляет в депозиты свободную ликвидность, которая раньше была направлена на развитие бизнеса или приобретение активов типа недвижимости, авто«, — считает Иван Свитек.

Он объяснил: пока интерес к вкладам сохраняется на достаточно высоком уровне, и этому есть несколько причин. «С одной стороны, приток стимулируют достаточно высокие ставки. С другой, часть компаний и населения перенаправляет в депозиты свободную ликвидность, которая раньше была направлена на развитие бизнеса или приобретение активов типа недвижимости, авто«, — считает Иван Свитек.Как изменился объем средств физлиц в крупных банках за март-сентябрь 2022 года

| Банк | Средства физлиц, млрд. грн., на 1.10.22 | Изменение с 1.03.22, % |

1 | ПриватБанк | 301, 3 | 43,27% |

2 | Ощадбанк | 150,9 | 30,08% |

3 | Райффайзен Банк | 51,5 | 17,12% |

4 | Альфа-Банк | 44,7 | -9,79% |

5 | Универсал Банк | 42,4 | 24,75% |

6 | ПУМБ | 36,5 | 0,54% |

7 | Укрсиббанк | 34,2 | 15,9% |

8 | Укрексимбанк | 31,4 | 17,17% |

9 | Укргазбанк | 30,5 | 23,74% |

10 | ОТП Банк | 23,6 | 6,7% |

11 | Креди Агриколь Банк | 14 | 11,63% |

12 | Кредобанк | 11,6 | 8,8% |

13 | Пивденный | 11,1 | -5,06% |

14 | А-Банк | 10,5 | 14,7% |

15 | Таскомбанк | 10,3 | 15,07% |

Источник: НБУ

Никита Малясов, руководитель отдела депозитов Управления пассивных продуктов розничного бизнеса ПУМБ отмечает, что тот рост объема средств на счетах граждан в банке, что произошел в марте-октябре, был обеспечен не за счет срочных депозитных вкладов, а за счет средств на текущих счетах. «При этом по срочным депозитам ожидался отток средств (но большая их часть «оседала» на текущих счетах клиентов в нашем банке). Плюс-минус аналогичная динамика наблюдалась и в целом по всей банковской системе. Относительно заинтересованности клиентов в депозитах – безусловно, она сохраняется, пусть и на несколько более низком уровне, чем довоенные значения», — говорит Никита Малясов.

«При этом по срочным депозитам ожидался отток средств (но большая их часть «оседала» на текущих счетах клиентов в нашем банке). Плюс-минус аналогичная динамика наблюдалась и в целом по всей банковской системе. Относительно заинтересованности клиентов в депозитах – безусловно, она сохраняется, пусть и на несколько более низком уровне, чем довоенные значения», — говорит Никита Малясов.

По его мнению, среди причин, что побуждают граждан нести средства в банки для размещения на срочных вкладах, есть следующие:

- простота и понятность депозита, как продукта,

- удобство открытия (большинство банков предлагают эту услугу онлайн в мобильных приложениях),

- ограниченность доступа граждан к другим инструментам инвестирования (в частности, из-за ограничений НБУ в военное время).

Скромные проценты. Какой процентный доход по депозитам предлагают банки

До войны в банках говорили, что клиенты чаще всего размещают вклады на гривневых счетах и на срок 6 или 12 месяцев. Но в период высокой неопределенности приоритеты граждан частично изменились: гривна, как и прежде, пользуется популярностью, а вот сроки граждане выбирают меньшие – 1-3 месяца. «До июля наибольшими темпами росли остатки на карточных счетах, что явилось логической реакцией на сверхвысокую неопределенность. В такие периоды людям важнее сохранять свободный доступ к сбережениям, чем получать ограниченный процентный доход. Но в июле доля вкладов до востребования в общем портфеле стабилизировалась на уровне 68% и больше не растет. Это результат, прежде всего, постепенного роста ставок на короткие сроки в пределах 1-3 месяцев. Именно эти вклады пользуются наибольшей популярностью. И именно на них больше всего повлияло повышение учетной ставки«, — отметил Иван Свитек. Напомним, НБУ повысил учетную ставку в июне на 15 п.п. – с 10% до 25% годовых.

Но в период высокой неопределенности приоритеты граждан частично изменились: гривна, как и прежде, пользуется популярностью, а вот сроки граждане выбирают меньшие – 1-3 месяца. «До июля наибольшими темпами росли остатки на карточных счетах, что явилось логической реакцией на сверхвысокую неопределенность. В такие периоды людям важнее сохранять свободный доступ к сбережениям, чем получать ограниченный процентный доход. Но в июле доля вкладов до востребования в общем портфеле стабилизировалась на уровне 68% и больше не растет. Это результат, прежде всего, постепенного роста ставок на короткие сроки в пределах 1-3 месяцев. Именно эти вклады пользуются наибольшей популярностью. И именно на них больше всего повлияло повышение учетной ставки«, — отметил Иван Свитек. Напомним, НБУ повысил учетную ставку в июне на 15 п.п. – с 10% до 25% годовых.

Ставки по вкладу на три месяца в гривне в некоторых крупных банках:

- ПриватБанк 7% годовых

- Ощадбанк 9% годовых

- Райффайзен Банк 6,5% годовых

- ОТП Банк 8% годовых

- ПУМБ 12% годовых

- «Пивденный» 12% годовых

- Креди Агриколь Банк 7% годовых

Учетная ставка НБУ лишь частично мотивировала банки повысить ставки, но крайне редко в банках можно встретить ставки на уровне 18-20%, не говоря уже о ставках порядка 24-25% годовых. В основном, в начале декабря банки предлагают ставки по срочным вкладам в пределах 6-16% годовых. Причина отставания ставок по депозитам от уровня учетной ставки НБУ – ликвидность банков, которым, по сути, не слишком и нужны средства граждан, ведь активного кредитования сейчас нет.

В основном, в начале декабря банки предлагают ставки по срочным вкладам в пределах 6-16% годовых. Причина отставания ставок по депозитам от уровня учетной ставки НБУ – ликвидность банков, которым, по сути, не слишком и нужны средства граждан, ведь активного кредитования сейчас нет.

Банки не предлагают слишком высокого дохода по срочным вкладам — обычно ставки на уровне 6-16% годовых

«Ставки по депозитам в гривне почти удвоились с начала июня — после того, как НБУ резко повысил учетную ставку с 10% до 25%. Но в абсолютном измерении это увеличение составило около 5 п.п, что значительно меньше шага повышения учетной ставки в размере 15 п.п. Это объясняется тем, что банковская система остается сверхликвидной, более того, показатель широкой ликвидности постоянно растет, обновляя исторические рекорды«, — говорит Сергей Колодий, главный менеджер по макроэкономическому анализу Райффайзен Банка.

А что с валютой? Какие валютные вклады есть и что с процентами

По классическим депозитам в долларах и евро дохода нет – ставки в крупных банках на уровне 0,1% годовых. Такой же доход будет в случае размещения гривны на депозит с конвертацией – по окончанию срока клиент может забрать доллары или евро. Максимальная сумма такого вклада – 100 тыс. грн. Это вклад с покупкой банком валюты под депозит.

Такой же доход будет в случае размещения гривны на депозит с конвертацией – по окончанию срока клиент может забрать доллары или евро. Максимальная сумма такого вклада – 100 тыс. грн. Это вклад с покупкой банком валюты под депозит.

Банкомат на батарейках, данные в облаке. Как банки спасают деньги клиентов во время веерных отключений

«Депозит с конвертацией в валюту – в целом, удачный эксперимент. Который смог предотвратить «бегство» гривны и наличный рынок. Позволил банкам прекратить отток валюты, а населению несколько защитить сбережения. Плюс в известной степени способствовал относительной стабилизации наличного курса: в течение осени он колебался, но значительно не изменился», — отметил Евгений Дубогрыз.

Гражданам интересны вклады, но только на срок 1-3 месяца

Фото: УНИАН

В банках отмечают интерес клиентов к вкладам с конвертацией — там, где идет покупка банком валюты под депозит. «Такие продукты на сегодняшний день уже предлагаются большинством банковских учреждений и пользуются определенным стабильным спросом. Но сказать, что данный тип продукта оказывает существенное влияние на динамику гривневого депозитного портфеля, не можем, спрос стабильный без существенной динамики роста. Определенная часть сбережений клиентов безусловно «перетекает» в данный продукт, но до сих пор этот поток не является определяющим», — прокомментировал Никита Малясов из ПУМБа.

«Такие продукты на сегодняшний день уже предлагаются большинством банковских учреждений и пользуются определенным стабильным спросом. Но сказать, что данный тип продукта оказывает существенное влияние на динамику гривневого депозитного портфеля, не можем, спрос стабильный без существенной динамики роста. Определенная часть сбережений клиентов безусловно «перетекает» в данный продукт, но до сих пор этот поток не является определяющим», — прокомментировал Никита Малясов из ПУМБа.

Еще один новый вклад в банках – это депозит «гривна-доллар-гривна». По условиям такого вклада, клиент размещает в банке гривну, под которую банк покупает валюту на межбанке, а по окончанию срока вклада валюту банк продает, а клиент на руки получает гривну. Здесь также идет покупка валюты под депозит, но затем идет продажа валюты, так что клиент и размещает гривну, и получает ее по окончанию срока. Смысл вклада в том, что, если НБУ изменит курс межбанка, то клиент получит сумму, согласно пересчету по новому курсу. То есть, это попытка снизить валютные риски для клиентов. Ставка по вкладу – 0,01% годовых. Однако предложений таких вкладов на рынке почти нет, что говорит о том, что банковский рынок не воспринял всерьез предложение НБУ покупать и продавать для клиентов валюту на межбанке под такой вклад.

То есть, это попытка снизить валютные риски для клиентов. Ставка по вкладу – 0,01% годовых. Однако предложений таких вкладов на рынке почти нет, что говорит о том, что банковский рынок не воспринял всерьез предложение НБУ покупать и продавать для клиентов валюту на межбанке под такой вклад.

Гривна-доллар-гривна. Зачем Нацбанк предлагает депозит с конвертацией вместо кэш-долларов

«Депозит «гривна-доллар-гривна» на сегодняшний день предлагается лишь одним всем известным крупным государственным банком. Другие банки, в том числе и ПУМБ, пока не спешат его внедрять, что обусловлено низким потенциальным спросом среди клиентов (поскольку такие депозиты должны возвращаться с обратной конвертацией в гривну, курс которой по иностранным валютам на долгосрочных сроках сейчас очень трудно спрогнозировать)», — рассказал Фокусу Никита Малясов.

7 способов заработать более высокие проценты на ваши деньги

Чтобы заставить ваши деньги работать на вас, необязательно вкладывать средства в рискованные инвестиции, такие как акции. На самом деле вы можете получать проценты по своим сбережениям, не рискуя потерять с трудом заработанные деньги. Но ваши деньги могут принести вам еще больше, если вы знаете, куда их вложить.

На самом деле вы можете получать проценты по своим сбережениям, не рискуя потерять с трудом заработанные деньги. Но ваши деньги могут принести вам еще больше, если вы знаете, куда их вложить.

Внесение наличных на высокодоходный сберегательный счет, использование банковского бонуса и открытие депозитного сертификата (CD) — проверенные и надежные способы получения процентов, но есть и другие варианты сбережений, которые стоит рассмотреть.

Вот семь способов заработать проценты на сбережениях, сводя к минимуму риск.

1. Откройте высокодоходный сберегательный счет

Вам не нужно соглашаться на низкопроцентную доходность в размере 0,13% на традиционных сберегательных счетах, когда вы можете зарабатывать 2% или более на высокодоходном сберегательном счете ( чем выше годовая процентная доходность, или APY, тем больше растут ваши сложные проценты). Такие банки, как Bask Bank, Tab Bank и UFB Direct, предлагают сберегательные счета с высокой доходностью более 2,6%. Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

Крупные онлайн-банки, такие как SoFi, Discover и Capital One, предлагают счета с APY в размере 2%. Ваш местный банк или кредитные союзы могут предложить высокодоходные сберегательные счета с более высокими годовыми процентными ставками, так что обязательно делайте покупки в вашем районе.

2. Открыть счет денежного рынка

Счет денежного рынка — или депозитный счет денежного рынка — представляет собой гибрид текущего и сберегательного счетов, обеспечивающий функции и преимущества обоих в одном счете. Вы получаете более высокую процентную ставку, как и на высокодоходном сберегательном счете, плюс привилегии проверки и записи и дебетовую карту для снятия средств. Идеально подходящие для краткосрочных финансовых целей, счета денежного рынка (или MMA) позволяют владельцу счета получать проценты на свой баланс. Хотя процентная ставка может быть выше, чем на традиционном сберегательном или текущем счете, процентная ставка на счете денежного рынка, как правило, непостоянна и подвержена колебаниям — повышению или понижению в зависимости от рыночных условий. В настоящее время процентные ставки по высокодоходным счетам денежного рынка составляют от 2% до 3%.

Обратите внимание, что денежный рынок счета отличаются от денежного рынка фондов — типа взаимных фондов, которые инвестируют в высоколиквидные финансовые инструменты, такие как наличные деньги и казначейские облигации США.

3. Откройте депозитный сертификат

Депозитный сертификат, или компакт-диск, представляет собой высокодоходный сберегательный счет, который блокирует ваши проценты на определенный период времени, обычно от шести месяцев до пяти лет. После первоначального депозита вы не можете прикасаться к этим деньгам, пока не истечет срок действия компакт-диска. В качестве стимула для блокировки ваших активов в течение фиксированного срока CD выплачивает более высокую процентную ставку, чем либо счет денежного рынка, либо сберегательный счет. Как правило, чем дольше ваш срок, тем выше ваш доход. Например, самые доходные пятилетние депозитные сертификаты предлагают APY от 3% до 4%.

4. Создайте лестницу компакт-дисков

Лестница компакт-дисков — это когда вы открываете несколько компакт-дисков с разной продолжительностью срока, чтобы вы могли получить часть своих денег раньше, при этом зарабатывая самый высокий APY, доступный для долгосрочных счетов.

Скажем, например, что у вас есть 2500 долларов, которые вы хотите инвестировать в пятилетний компакт-диск. Вместо того, чтобы вкладывать все свои деньги в этот компакт-диск, ступенчатая стратегия разделит деньги на несколько разных компакт-дисков. Таким образом, вы можете вложить по 500 долларов в годовой депозитный сертификат с доходностью 0,65%, двухлетний депозитный сертификат с доходностью 0,80%, трехлетний депозитный сертификат с годовой процентной ставкой 0,9.5%, четырехлетний CD под 1,05% и пятилетний доходность 1,2%. Когда срок действия годового компакт-диска заканчивается, вы можете использовать эти средства для инвестирования в новый четырехлетний компакт-диск с более высоким APY. В следующем году срок действия вашего двухлетнего компакт-диска истечет. Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

Вы можете использовать эти средства для инвестирования в еще один четырехлетний компакт-диск. Вы можете продолжать это так долго, как хотите.

5. Найдите банковский бонус

Вам не нужно привязываться к одному сберегательному счету в одном банке до конца жизни. Если у вас разные цели сбережений, откройте разные счета для каждой из этих целей и найдите финансовое учреждение, которое предлагает бонус за регистрацию для новых клиентов.

Многие традиционные банки, кредитные союзы и онлайн-учреждения предлагают банковские бонусы новым клиентам в качестве стимула для открытия счета. Обычно существуют строгие правила, такие как достижение минимальной суммы депозита или поддержание определенной суммы на вашем счете в течение периода времени в несколько недель или месяцев. Более того, некоторые банки не вознаграждают вас, пока вы не пройдете один год. Вы можете найти более выгодные бонусы на текущих счетах, по которым обычно не выплачиваются проценты. Так что сделайте математику, чтобы увидеть, стоит ли доход по сравнению с традиционным высокодоходным сберегательным счетом.

6. Ищите расчетный счет для вознаграждений

Текущий счет для вознаграждений предоставляет стимулы для открытия счета и выполнения определенных минимальных требований. Вознаграждением может быть денежный бонус, кэшбэк (например, кредитная карта) или более высокий APY, аналогичный тому, что имеется на сберегательном счете с высокой доходностью. Текущий счет с вознаграждением может иметь несколько дополнительных преимуществ по сравнению с высокодоходным сберегательным счетом или счетом денежного рынка, но он может стоить больше, чем другие варианты сбережений.

7. Рассмотрите возможность инвестирования в I-облигации

I-облигации — это сберегательные облигации, по которым проценты приносят фиксированную ставку и уровень инфляции. Прямо сейчас сберегательные облигации серии I приносят 9,62% годовых. Вы можете покупать I-облигации на сумму до 10 000 долларов (и всего на 25 долларов) каждый календарный год и хранить эти облигации на срок до 30 лет. I-облигации можно обналичить через год, но вы потеряете проценты за три месяца, если обналичите их до пяти лет. Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Этот тип счета лучше всего подходит для очень долгосрочных вкладчиков, в отличие от краткосрочного счета денежного рынка.

Процентные ставки меняются два раза в год, начиная с мая и ноября. Поэтому, если вы хотите зафиксировать процентную ставку до 10%, вам необходимо купить облигации серии I до 31 октября.

Как определить, какой счет вам подходит

Вот несколько факторов, которые следует учитывать при поиске подходящего высокодоходного сберегательного счета:

- Наличные в кассе. Небольшое имеет большое значение, но многое идет еще дальше. Если у вас есть крупная единовременная сумма, вы можете положить ее на высокодоходный сберегательный счет или запустить лестницу компакт-дисков. Однако, если у вас есть 100 долларов, вы можете подумать о покупке I-bonds.

- Доступ к средствам. Если вы хотите снять свои деньги в любое время, вам может понадобиться высокодоходный сберегательный счет или счет денежного рынка вместо пятилетнего депозитного сертификата, который налагает штрафы, если вы снимаете его до истечения срока.

- Ваши цели и потребности. Тип счета, который вы откроете, должен определяться вашими финансовыми потребностями. Если, например, вы копите на первоначальный взнос за дом, вам следует рассмотреть более долгосрочный счет, по которому будут выплачиваться более высокие проценты в течение более длительного периода времени, чем, скажем, краткосрочный счет денежного рынка, который можно было бы накопить на отдых за границей.

Найдите удобное для клиентов финансовое учреждение, такое как банк, в котором есть простая регистрация и простые мобильные приложения. Кроме того, изучите различные варианты и финансовые учреждения, такие как местные банки и кредитные союзы, на предмет возможно более высоких ставок и меньших комиссий.

Наградные чековые счета: что это такое и на что обращать внимание

Проверка

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

витапикс/Getty Images

2 мин чтения Опубликовано 20 апреля 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Традиционный расчетный счет — удобный инструмент для оплаты счетов, покупки предметов первой необходимости и перевода средств между счетами. Текущий счет вознаграждений делает еще один шаг вперед, делая эти повседневные задачи более приятными, добавляя привилегии, такие как возврат наличных денег за покупки, сделанные с использованием дебетовой карты.

На некоторые текущие счета с вознаграждением также начисляются проценты, зарабатывая вам немного денег каждый месяц, в зависимости от баланса счета, или возмещаются комиссии за использование банкоматов вне сети, или предлагается комбинация возврата наличных, процентов и комиссий в банкоматах.

Обычные текущие счета, тем временем, как правило, не выплачивают проценты или выплачивают очень небольшие проценты, не компенсируют комиссию банкоматов и не предлагают возврат наличных.

Потребители, часто совершающие покупки с помощью дебетовой карты, являются хорошими кандидатами на открытие расчетного счета с вознаграждением при условии, что на этом счете предусмотрена программа возврата наличных. Сборы являются еще одним важным фактором. Текущий счет вознаграждений, который также взимает ежемесячную плату, снижает потенциальную сумму, которую вы можете заработать за счет возврата денег или начисленных процентов.

Лучшие вознаграждения для проверки счетов

Текущие счета с лучшими вознаграждениями дают вам либо кэшбэк за покупки по дебетовой карте, либо высокую процентную ставку на остаток.

| Банк | Кэшбэк | годовых |

| Дебетовый счет Discover Bank Cashback | 1% кэшбэка при покупках по дебетовой карте на сумму до 3000 долларов в месяц | Н/Д |

| LendingClub Bank Rewards Проверка | Кэшбэк 1% при покупках по дебетовой карте | 0,15%* |

| Meriwest Smart REWARDS Проверка | Н/Д | 2% на остаток до 15 000 долларов США |

| Чек All America Bank Ultimate Rewards | Н/Д | До 0,70% |

| Чек USAA Cashback Rewards** | 10 центов за каждую квалифицированную покупку | Н/Д |

*APY выплачивается при остатках в размере 100 000 долларов США или более; балансы более 2500 долларов и менее 100 000 долларов зарабатывают 0,1 процента годовых.

** Текущий счет USAA Cashback Rewards доступен для жителей Алабамы, Арканзаса, Аризоны, Колорадо, Коннектикута, Флориды, Джорджии, Гавайев, Айдахо, Иллинойса, Индианы, Канзаса, Луизианы, Мэриленда, Мичигана, Миннесоты, Монтаны. , Северная Дакота, Нью-Мексико, Невада, Нью-Йорк, Орегон, Пенсильвания, Род-Айленд, Южная Каролина, Теннесси, Техас и Вашингтон.

Плюсы использования расчетного счета для вознаграждений:

- Возврат наличных : Текущий счет вознаграждений может каждый месяц возвращать деньги в ваш карман, когда вы совершаете покупки с помощью дебетовой карты.

- Годовая комиссия не взимается : Текущие счета вознаграждений обычно не взимают годовую плату, в отличие от некоторых кредитных карт, которые также предлагают возврат наличных.

- Зарабатывайте проценты : Некоторые расчетные счета вознаграждений выплачивают проценты на ежемесячный остаток, предоставляя вам другую форму возврата денег

Минусы использования расчетного счета для вознаграждений:

- Ограничения на привилегии : Некоторые расчетные счета вознаграждений ограничивают сумму возврата наличных, которую можно заработать.

Некоторые счета выплачивают конкурентоспособную годовую процентную доходность (APY) по остаткам только до определенного баланса, выше которого выплачиваемый APY значительно ниже.

Некоторые счета выплачивают конкурентоспособную годовую процентную доходность (APY) по остаткам только до определенного баланса, выше которого выплачиваемый APY значительно ниже. - Лучшие привилегии в другом месте : Некоторые кредитные карты могут предлагать более высокую сумму возврата наличных, чем текущий счет вознаграждений.

- Барьеры для входа : Текущий счет вознаграждений может требовать более высокого минимального остатка, чем другие счета, или требовать прямого депозита. Кроме того, правила получения привилегий не всегда просты для понимания и могут сбивать с толку.

- Сборы : Как и все банковские продукты, расчетный счет вознаграждений может взимать плату, включая ежемесячную плату за обслуживание. Некоторые учетные записи не взимают комиссию или предлагают способы легко избежать их, поэтому стоит поискать по магазинам.

- Кредитные карты обеспечивают лучшую защиту покупок.

Об авторе