Начислена заработная плата рабочим проводка: Проводки по зарплате и бухгалтерский учет

Какую бухгалтерскую запись следует составить при начислении заработной платы рабочим?

Статьи › Выдача › Какой счет кредитуется при выдаче заработной платы?

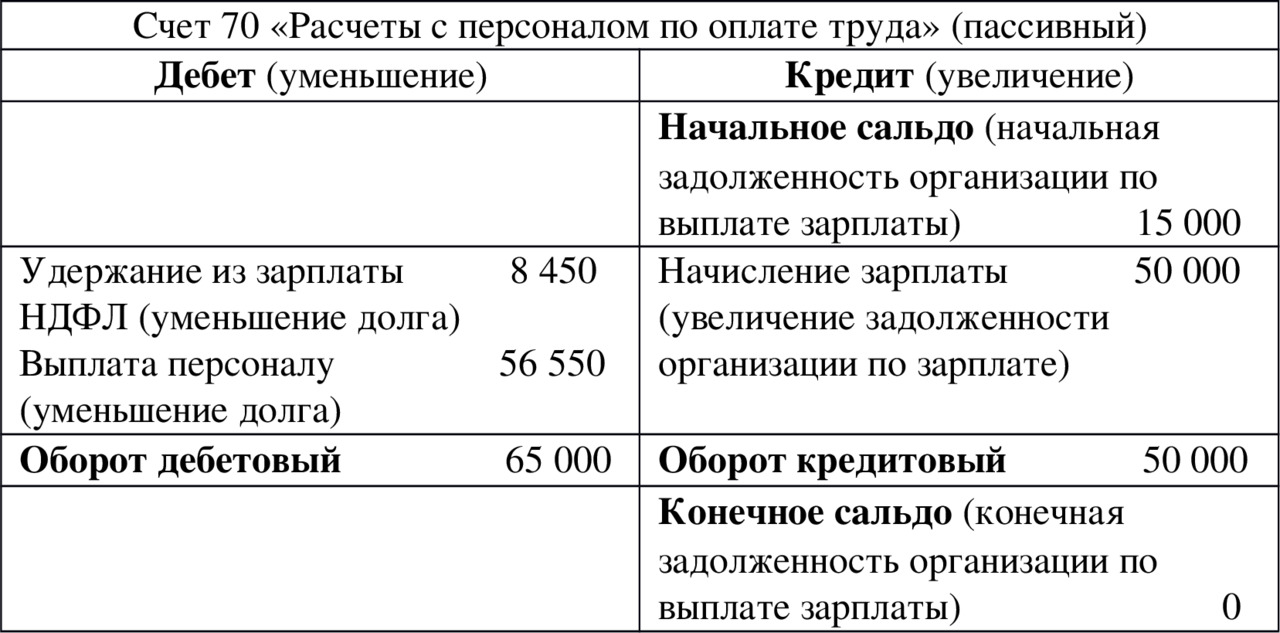

В бухгалтерском учете предприятия для учета расчетов с работником по суммам зарплаты и премий используется счет 70 «Расчеты с персоналом по оплате труда».

- Какой бухгалтерской записью отражается начисление заработной платы работникам бухгалтерии?

- Какой записью бухгалтер отразит начисление заработной платы рабочим основного производства?

- Какие проводки при начислении зарплаты?

- Как отразить начисление заработной платы?

- Какой бухгалтерской проводкой отражается начисление заработной платы бухгалтеру организации?

- В каком документе отражается начисление заработной платы?

- На каком счете учитываются зарплаты?

- На каком счету учитывается заработная плата?

- Какой бухгалтерской проводкой отражается выплата заработной платы работникам через кассу предприятия?

- Где в бухгалтерском балансе отражается заработная плата?

- На каком счету отражается ЗП?

- Какой проводкой отражается начисление заработной платы сотрудникам вспомогательного производства?

Какой бухгалтерской записью отражается начисление заработной платы работникам бухгалтерии?

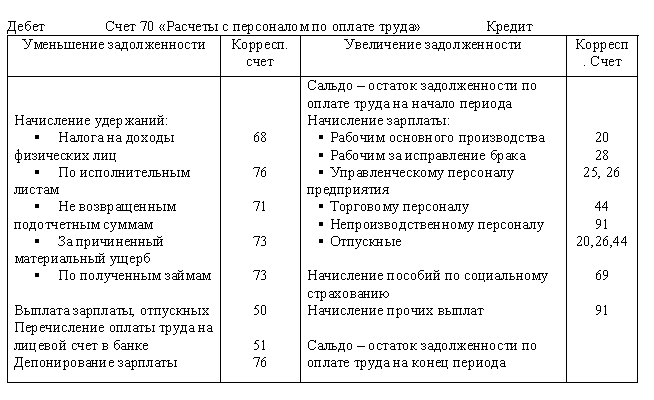

Счетом для отражения зарплаты сотрудников в бухучете является счет 6710 «Расчеты с персоналом по оплате труда». Учет по этому счету осуществляется следующим образом: начисление зарплаты работникам отражают по кредиту данного счета, а удержания из нее и выплата зарплаты — по дебету.

Учет по этому счету осуществляется следующим образом: начисление зарплаты работникам отражают по кредиту данного счета, а удержания из нее и выплата зарплаты — по дебету.

Какой записью бухгалтер отразит начисление заработной платы рабочим основного производства?

Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется. К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

Какие проводки при начислении зарплаты?

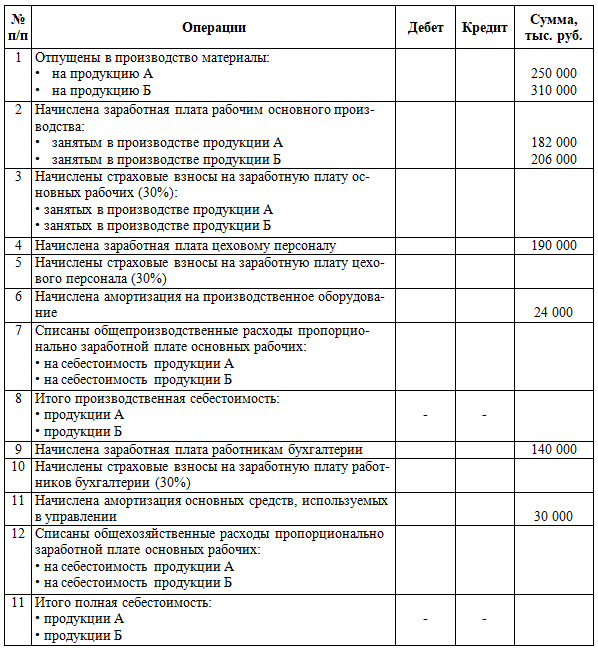

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

Как отразить начисление заработной платы?

Начисления в пользу работников отражаются по кредиту счета 70. Например, начисление зарплаты, премии, материальной помощи, Уменьшение сумм, причитающихся работнику, проводится по дебету. Например, удержание НДФЛ, взыскания, удержания по исполнительным листам.

Какой бухгалтерской проводкой отражается начисление заработной платы бухгалтеру организации?

Зарплата в бухгалтерском учете

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70.

В каком документе отражается начисление заработной платы?

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

На каком счете учитываются зарплаты?

Операции по учёту зарплаты отражаются на счёте 70 «Расчёты с персоналом по оплате труда». Это пассивный счет, поэтому все начисления отражают по кредиту 70 счета, а удержания НДФЛ и выплаты — по дебету.

На каком счету учитывается заработная плата?

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Какой бухгалтерской проводкой отражается выплата заработной платы работникам через кассу предприятия?

В бухгалтерском учете выплата заработной платы наличными денежными средствами отражается по дебету счета 70 и кредиту счета 50.

Где в бухгалтерском балансе отражается заработная плата?

Бухгалтерский учет зарплаты

Операции по учёту зарплаты отражаются на счёте 70 «Расчёты с персоналом по оплате труда». Это пассивный счет, поэтому все начисления отражают по кредиту 70 счета, а удержания НДФЛ и выплаты — по дебету.

На каком счету отражается ЗП?

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Какой проводкой отражается начисление заработной платы сотрудникам вспомогательного производства?

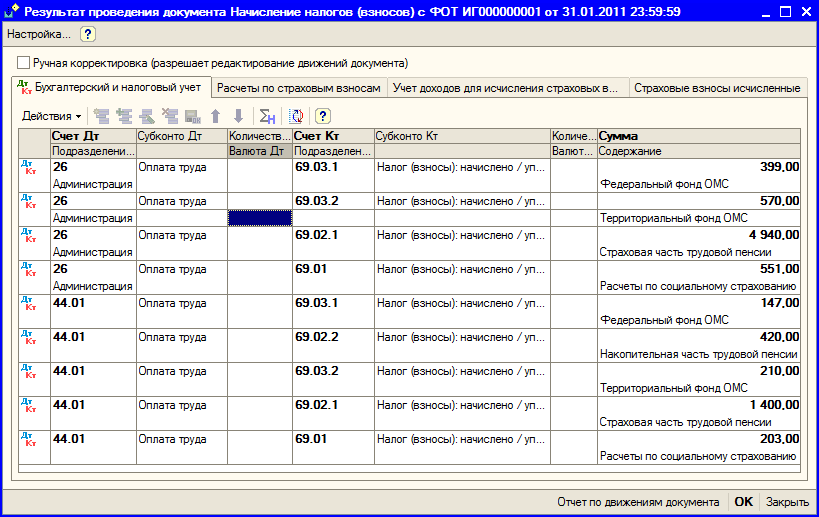

ДЕБЕТ 25 (26) КРЕДИТ 70

— начислена зарплата работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу).

Определяем счет, в дебет которого следует относить сумму начисленной заработной платы

Добрый день, уважаемые коллеги! Всем хорошо известно, что бухгалтерский язык – это корреспонденция счетов, составленная бухгалтером на основании хозяйственных операций. Определить грамотность бухгалтерского языка возможно, руководствуясь законодательными нормами. Однако на практике возникают ситуации, порождающие вопросы, ответы на которые не однозначно усматриваются в нормативно-правовых актах.

Из письма в редакцию:

«В производственных целях организация арендует помещение. При этом возникает необходимость в сооружении отдельно стоящей сборно-разборной конструкции, не сочлененной с объектом аренды (для обеспечения температурного режима). Возведение конструкции производится собственными силами арендатора.

В дебет какого счета следует относить суммы начисленной заработной платы работников, занятых выполнением работ по возведению конструкции, и соответствующих отчислений от сумм заработка работников?»

Для правильного ответа на заданный вопрос нужно четко определить, какой учетный объект возведен в организации.

Полагаю, что в данном случае у организации появится объект основных средств и затраты по его возведению, в т.ч. и заработная плата работников, занятых выполнением работ по возведению конструкции, с отчислениями будут учтены на счете 08 «Вложения в долгосрочные активы».

Сборно-разборная конструкция – сооружение, относящееся к основным средствам

Обращаю Ваше внимание, что основными средствами признаются активы, имеющие материально-вещественную форму, если они одновременно:

– предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для использования во вспомогательных, обслуживающих производствах и хозяйствах, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

– предназначены для использования в течение срока продолжительностью свыше 12 месяцев;

– способны приносить организации экономические выгоды (доход) в будущем;

– не предполагаются на момент приобретения для последующей перепродажи (п. 2 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118, далее – Инструкция № 118).

2 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118, далее – Инструкция № 118).

Справочно: единицей бухгалтерского учета основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, а также обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных самостоятельных функций (п. 5 Инструкции № 118).

В организации может быть создана комиссия по проведению амортизационной политики, в компетенцию которой входит выделение из состава имущества амортизируемого имущества, включая отнесение однотипных объектов к основным и оборотным средствам (п. 1 приложения 1 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина и Минстройархитектуры РБ от 27.02.2009 № 37/18/6, далее – Инструкция № 37/18/6). Каждый объект основных средств классифицируется, т.е. его необходимо отнести к определенной классификационной группе, что позволит установить нормативный срок службы объекта.

Каждый объект основных средств классифицируется, т.е. его необходимо отнести к определенной классификационной группе, что позволит установить нормативный срок службы объекта.

Определяя, к какой группе объектов основных средств отнести возведенную сборно-разборную конструкцию, рекомендую воспользоваться ОКРБ 020-2002 «Основные средства и нематериальные активы», утвержденным постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров РБ от 27.09.2002 № 48. В нем предусмотрено, что к группе «Сооружения» относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменениями предмета труда, или для осуществления различных непроизводственных функций.

Сборно-разборная конструкция, возведенная организацией, представляет собой отдельный конструктивно обособленный от арендуемого помещения объект, предназначенный для обеспечения температурного режима, и, таким образом, отвечает определению «сооружение».

Учитываем затраты по возведению сооружения

Организация собственными силами возводит сборно-разборную конструкцию. Затраты по ее возведению следует отражать на счете 08 «Вложения в долгосрочные активы», что определено п. 13 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50).

Справочно: счет 08 предназначен для отражения информации о вложениях организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов, инвестиционной недвижимости, иных долгосрочных активов и др. (п. 13 Инструкции № 50).

Помимо иных, к таким затратам относятся суммы начисленной заработной платы работников, занятых на выполнении соответствующих работ, и отчисления от сумм зарплаты.

В бухгалтерском учете будут иметь место следующие записи:

Д-т 08 – К-т 70

– начислена сумма заработной платы работникам организации за выполнение работ по возведению и монтажу конструкции;

Д-т 08 – К-т 69

– начислены обязательные страховые взносы в Фонд социальной защиты населения;

Д-т 08 – К-т 76

– начислены взносы по обязательному страхованию от несчастных случаев на производстве.

По окончании возведения конструкции в организации следует составить акт о приеме-передаче основных средств. Его форма приведена в приложении 1 к постановлению Минфина РБ от 22.04.2011 № 23. На основании данного документа необходимо составить такую корреспонденцию, как: Д-т 01 «Основные средства» – К-т 08.

Некоторые особенности налогообложения

При возведении сборно-разборной конструкции кроме учета затрат могут возникнуть вопросы и по налогообложению.

Помните, что затраты на приобретение, создание амортизируемого имущества при налогообложении прибыли не учитываются.

Справочно: при налогообложении не учитываются затраты на приобретение и (или) создание амортизируемого имущества (подп. 1.13 п. 1 ст. 131 Особенной части Налогового кодекса РБ, далее – НК).

Поскольку возведенная конструкция относится к объекту основных средств, то Ваша организация будет являться плательщиком налога на недвижимость со стоимости возведенного объекта, так как для целей обложения налогом на недвижимость зданием, сооружением признается строительная система, предназначенная для проживания и (или) пребывания людей, хранения имущества, производства и (или) реализации товаров (работ, услуг), выполнения различного вида производственных процессов, перемещения людей и (или) грузов, относимая в установленном порядке к зданиям, сооружениям.

Справочно:

Надеюсь, я ответила на Ваш вопрос, а также уточнила некоторые моменты, связанные с учетом основных средств. Как видим, бухгалтерский язык позволяет нам решать многие бухгалтерские вопросы, находить связь между ними и между нами…

Начисленная заработная плата | Записи в журнале + пример

Что такое начисленная заработная плата?

Начисленная заработная плата представляет собой невыплаченную компенсацию работникам, оставшуюся на конец отчетного периода, т.е. остаток невыполненных расходов на заработную плату. Расход признается в отчете о прибылях и убытках, потому что работники «заработали» оплату, но денежная выплата остается невыплаченной.

Определение начисленной заработной платы в бухгалтерском учете

Бухгалтерский термин «начисленная заработная плата» описывает невыплаченную компенсацию, еще не выплаченную компанией работникам за уже оказанные ими услуги.

Начисленная заработная плата классифицируется по статье начисленных расходов, которая является текущим обязательством в балансе.

Начисленная зарплата начисляется и признается в отчете о прибылях и убытках в соответствии с принципом соответствия, несмотря на то, что работникам фактически не платили, в соответствии с руководящими принципами отчетности, установленными в соответствии со стандартами учета по методу начисления.

Пока отток денежных средств от выплаты работникам еще не произошел, расход необходимо признать в том периоде, в котором работники оказали услуги.

Принцип соответствия предназначен для «соответствия» признания затрат срокам получения соответствующих доходов (т. е. денежных выгод).

Запись в журнале начисленной заработной платы: запись по дебету и кредиту

Первоначальная запись в журнале о начисленной заработной плате является «дебетом» счета заработной платы сотрудников, а совпадающая корректировка представляет собой «кредитовую» запись на счете начисленной заработной платы.

- Счет заработной платы сотрудников → Дебет

- Начисленная заработная плата → Кредит

Например, предположим, что начисленная заработная плата в конце месяца составляет 20 000 долларов.

Первоначальная запись в бухгалтерских книгах компании выглядит следующим образом.

| Запись в журнале | Дебет | Кредит |

|---|---|---|

| Расчет заработной платы сотрудников | 20 000 долларов США | |

| Начисленная заработная плата | 20 000 долларов США |

Запись сторнируется в начале следующего отчетного периода при условии, что компания своевременно осуществит платеж.

| Запись в журнале | Дебет | Кредит |

|---|---|---|

| Начисленная заработная плата | 20 000 долларов США | |

| Расчет заработной платы сотрудников | 20 000 долларов США |

Начисленная заработная плата Пример: расчет заработной платы сотрудников

Например, предположим, что компания платит своим сотрудникам раз в две недели, а дата начала двухнедельного периода приходится на конец декабря (и переходит на следующий месяц, январь).

Денежная выгода, связанная с производительностью труда работников, уже получена, т.е. сотрудники предоставили свои услуги компании в рамках своего трудового договора, поэтому расходы должны быть признаны в декабре месяце.

Однако ожидается, что сотрудники не получат причитающуюся им компенсацию в виде наличных до следующего месяца, который в нашем сценарии будет началом января.

Когда бухгалтерия компании закрывает свои бухгалтерские книги в конце декабря, начисленный остаток заработной платы увеличивается за счет невыплаченной заработной платы сотрудников в результате временного несоответствия во времени.

Влияние начисленной заработной платы на свободный денежный поток (FCF)

Влияние признания начисленной заработной платы на денежные потоки аналогично влиянию кредиторской задолженности, когда денежные средства остаются во владении компании до их выдачи работникам.

Поскольку денежные средства еще не были выплачены, влияние на свободный денежный поток компании является положительным, поскольку компания может использовать эти поступления для других видов деятельности до даты выплаты денежных средств.

- Увеличение начисленной заработной платы → Увеличение свободных денежных потоков («Источник денежных средств»)

- Снижение начисленной заработной платы → сокращение свободных денежных потоков («Использование денежных средств»)

Интуиция подсказывает, что увеличение начисленной заработной платы приводит к увеличению краткосрочной ликвидности, поскольку причитающиеся денежные выплаты сотрудникам остаются у компании.

С другой стороны, снижение начисленного остатка заработной платы происходит, когда компания выполняет обязательства по выплате своим работникам (что приводит к уменьшению наличности в кассе).

Начисленная заработная плата и коэффициент текучести кадров

В отличие от задержек с платежами поставщикам или поставщикам существует «предел» продолжительности задержки платежа, связанного с компенсацией.

Например, если компания постоянно задерживает выплаты сотрудникам, чтобы получить выгоду от увеличения краткосрочной ликвидности, жалобы сотрудников неизбежно начнут поступать (и в целом это плохая деловая практика).

В то время как компания может преднамеренно увеличить свою кредиторскую задолженность перед поставщиками, задержка оплаты начисленных расходов, таких как начисленная заработная плата, более непреднамеренна и связана с несоответствием во времени.

В долгосрочной перспективе компаниям лучше позаботиться о начисленной заработной плате как можно быстрее, особенно в целях удержания сотрудников и минимизации уровня текучести кадров.

Некоторые начисленные расходы связаны с тем, что счет не был обработан, и компания все еще ожидает счет, например. когда коммунальная компания еще не отправила компании счет.

Но в отношении начисленной заработной платы работникам существует договорное обязательство компании своевременно платить работникам за оказанные услуги.

Что такое начисление заработной платы | Deel

Начисленная заработная плата — это метод учета, который отслеживает долги (или начисленные обязательства) . Вместо того, чтобы отслеживать расходы после их обработки, начисленная заработная плата включает расходы или дебеты, которые еще не завершены. Включение этих незавершенных расходов дает вам более точное представление о денежных потоках в каждый платежный период.

Включение этих незавершенных расходов дает вам более точное представление о денежных потоках в каждый платежный период.

Бизнес-термин для дебета — текущие обязательства. Текущие обязательства могут включать:

Счета-фактуры от независимых подрядчиков

Необналиченные зарплаты

Незавершенные платежи по кредиту со счетов расходов

Прочая прогнозируемая заработная плата

Как и любой другой вид платежной ведомости, начисленная заработная плата учитывает все виды компенсаций (не только валовую заработную плату). В том числе:

Заработная плата или почасовая оплата

Комиссии и бонусы

Оплачиваемый отпуск (PTO)

Налоги на заработную плату и пособия работникам: налоги FICA (Федеральный закон о страховых взносах) (налоги на медицинское обслуживание и социальное обеспечение), пенсии, пенсии, государственные подоходные налоги, налоги на безработицу

Начисленная заработная плата помогает владельцам бизнеса и менеджерам по заработной плате думать с точки зрения «сколько мы должны?» а не «сколько сняли со счета?» При таком подходе вы сможете лучше распределять расходы на бизнес и избегать неожиданных платежей, что поможет вам более уверенно инвестировать ресурсы в развитие и рост компании.

Что является альтернативой начислению заработной платы?

Альтернативой начислению заработной платы является кассовый учет. Кассовый учет — это форма учета, при которой операции регистрируются только при поступлении или выдаче наличных денег. Он проще, чем метод начисления, но дает запаздывающую, неполную картину финансового положения компании.

Нужно ли отслеживать с помощью начисленной заработной платы?

Начисленная заработная плата — это более точный и актуальный способ отслеживания заработной платы, окладов и расходов сотрудников. Это сводит к минимуму человеческие ошибки и упрощает бизнес-планирование, обеспечивая прозрачность и безопасность денежных потоков. Отслеживание начисленной заработной платы помогает:

Упрощение отчетности по расходам, связанным с заработной платой: При учете по методу начисления бухгалтеры регистрируют расходы на заработную плату по мере выполнения работы, а не по мере прохождения чека. Это помогает избежать «непредвиденных расходов», если, например, сотрудник должен был сразу обналичить свои последние шесть зарплат.

Это помогает избежать «непредвиденных расходов», если, например, сотрудник должен был сразу обналичить свои последние шесть зарплат.

Предотвращение ошибок в учете: Путем расчета расходов на заработную плату заранее, а не в последнюю минуту вероятность ошибок в расчете заработной платы значительно снижается. Бухгалтеры будут иметь перед собой полный балансовый отчет в любой момент, поэтому ошибки будут менее вероятными, особенно в сочетании с мощным программным обеспечением для расчета заработной платы.

Улучшите бизнес-планирование: Начисление заработной платы помогает руководителям и менеджерам по бюджету отслеживать текущие и входящие расходы сотрудников, предоставляя им более актуальную информацию о движении денежных средств компании.

Начисленная заработная плата показывает сумму денег, причитающуюся сотрудникам и независимым подрядчикам, что помогает лицам, принимающим решения, определять порядок действий в отношении расходов компании.

Мы покажем вам, как рассчитать начисленную заработную плату шаг за шагом. Для иллюстрации примера предположим, что у вас есть сотрудник по имени Б. Б. 9.0007

Шаг 1: расчет заработной платы и почасовой оплаты труда

B.B. — почасовой работник с почасовой оплатой 18 долларов. Ему платят раз в месяц (день зарплаты приходится на последний рабочий день месяца) и он работает 40 часов в неделю, пять дней в неделю.

Рассчитаем его брутто-зарплату за январь 2022 года:

21 рабочий день, 8 рабочих часов в день = 168 рабочих часов в месяц учет бонусов

В январе B.B. получил бонус в размере 100 долларов. Итак, согласно методу начисления, вы накопили 3124 доллара валовой заработной платы.

Шаг 3: учет налогов и пособий, уплачиваемых работодателем

Как работодатель вы обязаны платить следующие налоги:

Налоги в соответствии с Федеральным законом о налоге на безработицу (FUTA) : 6,0% от первые 7000 долларов вы платите каждому работнику каждый календарный год

Налоги в соответствии с Законом штата о налоге на безработицу (SUTA): они различаются от штата к штату.

. В штате Б.Б. работодатель не платит никаких налогов SUTA

В штате Б.Б. работодатель не платит никаких налогов SUTAДоля работодателя в налогах FICA: 7,65%

Соответствие 401(k) работодателя: 3,5%

Доля работодателя в страховых взносах: 415 долларов США (83% от ежемесячной стоимости в 500 долларов США)

Мы избавим вас от математики, но в конце месяца вы накопили $4164,77 в платежной ведомости B.B. Вы добавите эту сумму к своей платежной ведомости, когда отправите сумму B.B. (и пропишите ее в их платежной квитанции ), вместо того, чтобы ждать, пока они обналичат свою зарплату.

Что такое записи в журнале начисления заработной платы?Запись журнала начисления заработной платы представляет каждый письменный отчет о транзакции, связанной с начислением заработной платы.

Когда бухгалтер записывает начисленную заработную плату и расходы на заработную плату в главную бухгалтерскую книгу, это называется журнальной записью.

Лучший способ упорядочить журнал расчета заработной платы — делать записи в хронологическом порядке. Записи в журнале различаются в зависимости от отрасли и бизнес-модели. Тем не менее, есть три основные категории, в которые попадают все записи в журнале:

Как вы записываете корректирующие записи по заработной плате?Скорректированные проводки по заработной плате устраняют разрыв между последним платежом за определенный период оплаты и датой, когда бухгалтер готовит финансовую отчетность компании.

Вот как записывать корректирующие записи:

Обратите внимание на период времени между последним платежом и датой следующего финансового отчета (или концом отчетного периода)

Подсчитайте причитающуюся дневную заработную плату работникам и рассчитайте начисленную стоимость заработной платы в день

Рассчитайте общие начисленные расходы по этой формуле:

Количество дней * Ежедневная начисленная заработная плата сотрудников = Общие начисленные расходы на заработную плату

Да.

Об авторе