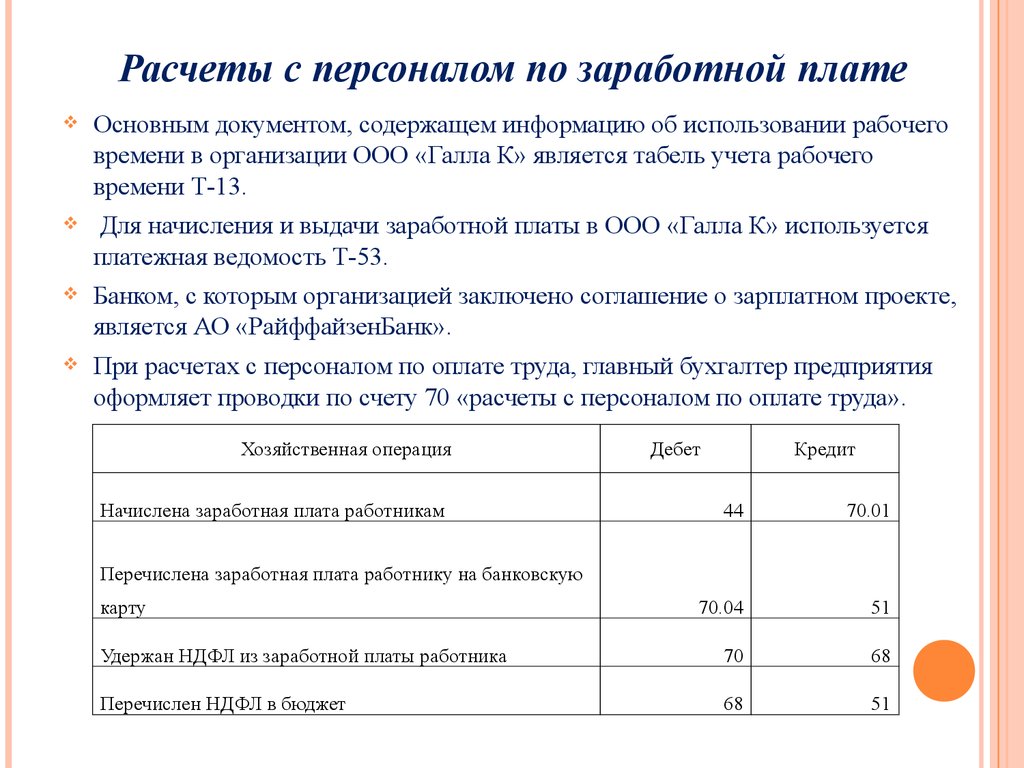

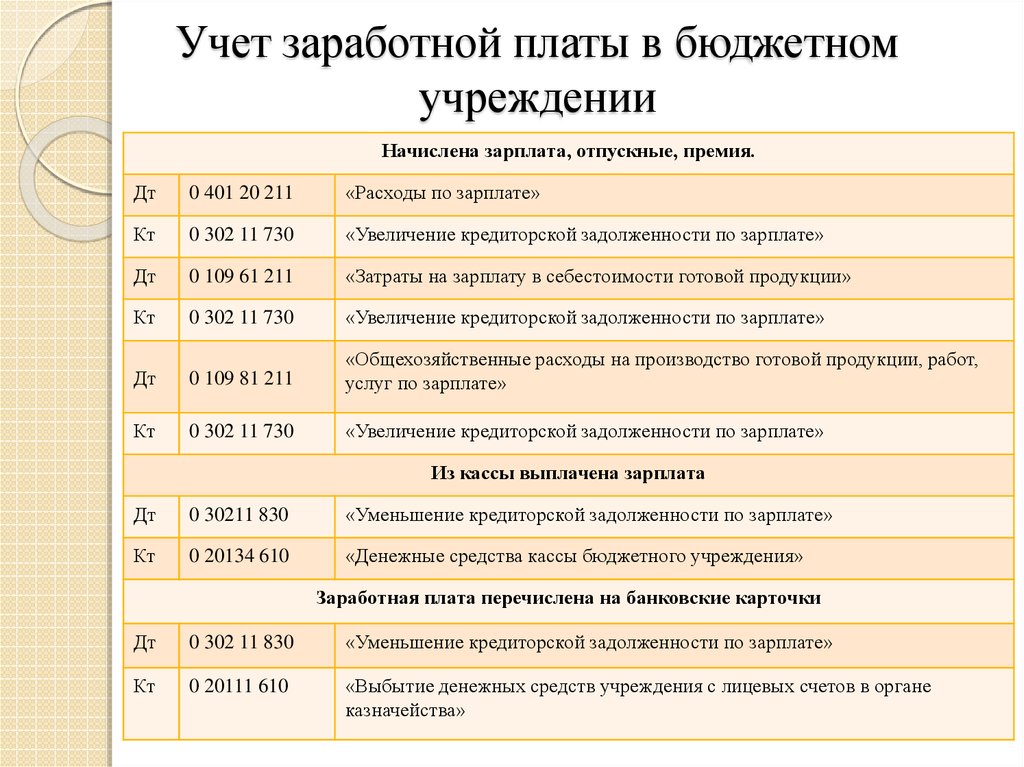

Начислена заработная плата работникам: Полная информация для работы бухгалтера

Счет 70 «Расчеты с персоналом по оплате труда» \ КонсультантПлюс

Счет 70 «Расчеты с персоналом по оплате труда» Операции по дебету счета | ||||

1. | Выданы из кассы начисленные суммы по оплате труда, пособиям, доходы от участия в организации и т.п. | 70 | 50 | платежные ведомости, расходный кассовый ордер (ф. N КО-2) |

2. | Перечислены суммы, причитающиеся работникам, на их лицевые счета в банках | 70 | 51, 55 | выписка банка |

3. | Перечислены суммы, причитающиеся работникам, находящимся за рубежом | 70 | 52 | выписки банка |

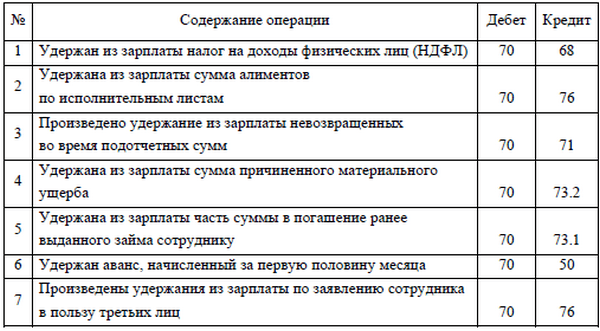

4. | Удержаны суммы подоходного налога с работников организации (с сумм оплаты, доходов от участия в уставном капитале организаций) | 70 | 68 | расчетно-платежная ведомость (ф. |

5. | Производится корректировка, путем обратных записей, по излишне начисленным суммам пособий за счет социального страхования | 70 | 69 | бухгалтерская справка |

6. | Удержаны из заработной платы выданные в подотчет суммы, не возвращенных ими в установленный срок | 70 | 71 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51), бухгалтерская справка |

7. | Удержаны из заработной платы работников суммы недостач и растрат | 70 | 73 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51), бухгалтерская справка |

8. | Удержаны из заработной платы работников займы, предоставленные работникам | 70 | 73 | расчетно-платежная ведомость (ф. |

9. | Удержана из заработной платы работников задолженность за форменную одежду и т.п. | 70 | 75 | бухгалтерская справка |

10. | Депонированы суммы оплаты труда | 70 | 76-4 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

11. | Удержано из сумм оплаты труда работников по исполнительным документам в пользу сторонних организаций и физических лиц | 70 | 76 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

12. | Удержано из сумм оплаты взносов по личному страхованию | 70 | 76 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

13. | Удержано из сумм оплаты труда работников квартплаты и других коммунальных платежей | 70 | 76 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

14. | Удержано из сумм оплаты труда работников за содержание детей в детских учреждениях | 70 | 76 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

15. | Передана задолженность по оплате труда работников обособленным подразделениям (в головной организации) или головной организации (в подразделениях): в связи с переходом работников на работу в подразделения, при централизованных выдачах оплаты и т.п. | 70 | 76 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

16. | Произведена натуральная оплата труда работников продукцией, животными и товарами: | ведомость выдачи натурооплаты | ||

— на суммы задолженности по оплате | 70 | 90 | ||

— списание продукции, животных и товаров с баланса организации | 90 | 43, 11, 41 | ||

17. | 70 | 94 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) | |

Операции по кредиту счета | ||||

18. | Начислена оплата труда работникам, занятым в сфере вложений во внеоборотные активы (строительство хозяйственным способом, монтаж оборудования, посадка многолетних насаждений и т.п.) | 08 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

19. | Начислена оплата труда работников по операциям, связанным с приобретением материально-производственных запасов и животных | 10, 11, 15, 41 | 70 | лицевые счета подразделений (ф. |

20. | Начислена оплата труда работникам основного производства | 20 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

21. | Начислена оплата труда работникам второстепенного производства | 23 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

22. | Начислена оплата труда общепроизводственному и общехозяйственному персоналу | 25, 26 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

23. | Начислена оплата труда работникам, занятым исправлением брака | 28 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

24. | Начислена оплата труда персоналу обслуживающих производств | 29 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

25. | Начислена оплата труда работникам, занятым сбытом продукции и торговой деятельностью | 44 | 70 | лицевые счета подразделений (ф. N 54а), наряды на сдельную работу |

26. | Начислены пособия по социальному страхованию | 69 | 70 | листок нетрудоспособности, расчетно-платежная ведомость (ф. N Т-49), платежная ведомость (ф. N Т-53) |

27. | Начислена задолженность работникам подразделений организации, выделенных на отдельный баланс, в порядке внутрихозяйственных расчетов | 79 | 70 | расчетно-платежная ведомость (ф. N Т-49), платежная ведомость (ф. |

28. | Начислены доходы от участия работающим учредителям | 84 | 70 | ведомость начисления доходов |

29. | Начислена оплата труда работникам, занятым в сферах, не относящихся к основной деятельности (продажа и ликвидация основных средств, содержание законсервированных объектов и т.п.) | 91 | 70 | расчетно-платежная ведомость (ф. N Т-49), платежная ведомость (ф. N Т-53) |

30. | Начислены отпускные за счет ранее созданного резерва | 96 | 70 | расчет отпускных, расчетно-платежная ведомость (ф. N Т-49), платежная ведомость (ф. N Т-53) |

31. | Начислены суммы вознаграждений за выслугу лет за счет предварительно созданного резерва | 96 | 70 | расчет вознаграждений за выслугу лет |

32. | Начислена оплата труда за работы, относящиеся к будущим периодам (строительство летних лагерей и т.п.) | 97 | 70 | наряды на сдельную работу, лицевые счета подразделений (ф. N 54а) |

33. | Начислена оплата труда работникам в связи с чрезвычайными обстоятельствами (предотвращение и ликвидация последствий стихийных бедствий, пожаров и т.п.) | 99-5 | 70 | расчетно-платежная ведомость (ф. N Т-49), расчетная ведомость (ф. N Т-51) |

N Т-49), расчетная ведомость (ф. N Т-51)

N Т-49), расчетная ведомость (ф. N Т-51) N Т-49), расчетная ведомость (ф. N Т-51)

N Т-49), расчетная ведомость (ф. N Т-51)

N Т-53)

N Т-53)

Начислена заработная плата работникам: проводка, особенности бухгалтерского учета

Бухгалтерская проводка по начислению заработной платы работникам выражает одну из финансовых операций, их разносят по аналитическим журналам — они отображают материальное состояние организации.

Заработная платаЗаработок сотрудников формируют на 70 счете, он взаимодействует с остальными регистрами, которые принимают участие в начислениях, удержаниях различного характера.

Навигация по статье

- 1 Как оформляют начисления

- 2 Составление записей после выдачи денег

- 3 Где учитывают налоги

- 4 Общий порядок в проводках и их формировании

Как оформляют начисления

Начислена заработная плата управленческому персоналу, значит, в проводках 70 счет будет дебетировать с 26 счетом, на котором ведется учет расчетов с руководством.

По зарплате выполняются следующие операции:

- рассчитывают заработок, авансовые выплаты

- указывают начисленные взносы с налогами

- удержанные алименты на основании личного заявления или исполнительного листа

- выплаченный аванс

- зарплатные оплаченные налоги, обязательные взносы

На каждом предприятии осуществляется свой обособленный хозяйственный учет, зависящий от производственных процессов, направления деятельности, его выполняют в рамках законодательных актов, финансовых положений.

Регистры бухучета содержат все проводимые финансовые операции в течение месяца, они могут проходить в разное время. Сроки зависят от требований по перечислениям налогов, распорядка работы организации в отношении расчетов с сотрудниками в соответствии с трудовым законодательством.

Сроки зависят от требований по перечислениям налогов, распорядка работы организации в отношении расчетов с сотрудниками в соответствии с трудовым законодательством.

В бухучете существует специальный перечень в виде плана счетов, он утвержден Минфином РФ.

Под цифрами зашифрована вся деятельность в каждой организации. Где на расчеты с персоналом определили 70 счет. Все заработанные суммы сотрудников проходят как кредит, а удержанные деньги дебетуют с соответствующим случаем счетом. На производственном предприятии, выпускающем товарную продукцию, зарплата входит в себестоимость как составная часть.

Бухгалтерия на производствеФинансовые отношения в зависимости от того на каком участке оплачивается труд, с этими счетами и корреспондирует, это могут быть:

- активный 20 счет здесь ведется учет оборотов по основному производству

- 25 указывает производственные расходы

- на 26 собирают и распределяют хозяйственные операции

- 29 учитывает деятельность, обслуживающих и хозяйственных участков

- работников торговли рассчитывают с помощью 44 счета, там учитывают торговые манипуляции

- когда занятость служащих не принадлежит к основной деятельности, её корреспондируют с 91 регистром

- в 96 оформляют резервы на предстоящие издержки

- с 99 счетом связывают сотрудника, если он был участником ликвидации ЧС

Дату выплат и начислений определяют по налоговому учету, по этим положениям, заработок считается доходной частью работника, при завершении всех расчетов в конце месяца. Авансирование происходит обычно в середине рабочего месяца, основной трудовой доход оплачивают в его конце. Выплата авансов проходит по ведомостям, в бухучете делают разноску этого факта. Общую сумму по оплате труда работникам основной деятельности проведут как приход 20 счета и расход 70.

Авансирование происходит обычно в середине рабочего месяца, основной трудовой доход оплачивают в его конце. Выплата авансов проходит по ведомостям, в бухучете делают разноску этого факта. Общую сумму по оплате труда работникам основной деятельности проведут как приход 20 счета и расход 70.

Составление записей после выдачи денег

Начислена заработная плата работникам основного производства. Из фонда этого направления главбух получает в банке денежные средства, которые необходимо выдать персоналу.

Их выплачивают следующими способами:

- по дебету 70 и кредиту 50, при оплате из кассы предприятия

- возможны перечисления на банковские счета сотрудников, в проводке дебет 70 будет в кредите с 51

Если банк требует удержаний с предприятия в виде комиссий, эти затраты проводят по приходу 91.2 (именуется прочими расходами) и расходу 51.

Где учитывают налоги

По Налоговому кодексу РФ доход каждого гражданина облагается обязательными выплатами. Работники не составляют деклараций и самостоятельных перечислений, эта обязанность работодателей. Финансисты предприятий осуществляют учет с соответствующим отражением в проводках.

Работники не составляют деклараций и самостоятельных перечислений, эта обязанность работодателей. Финансисты предприятий осуществляют учет с соответствующим отражением в проводках.

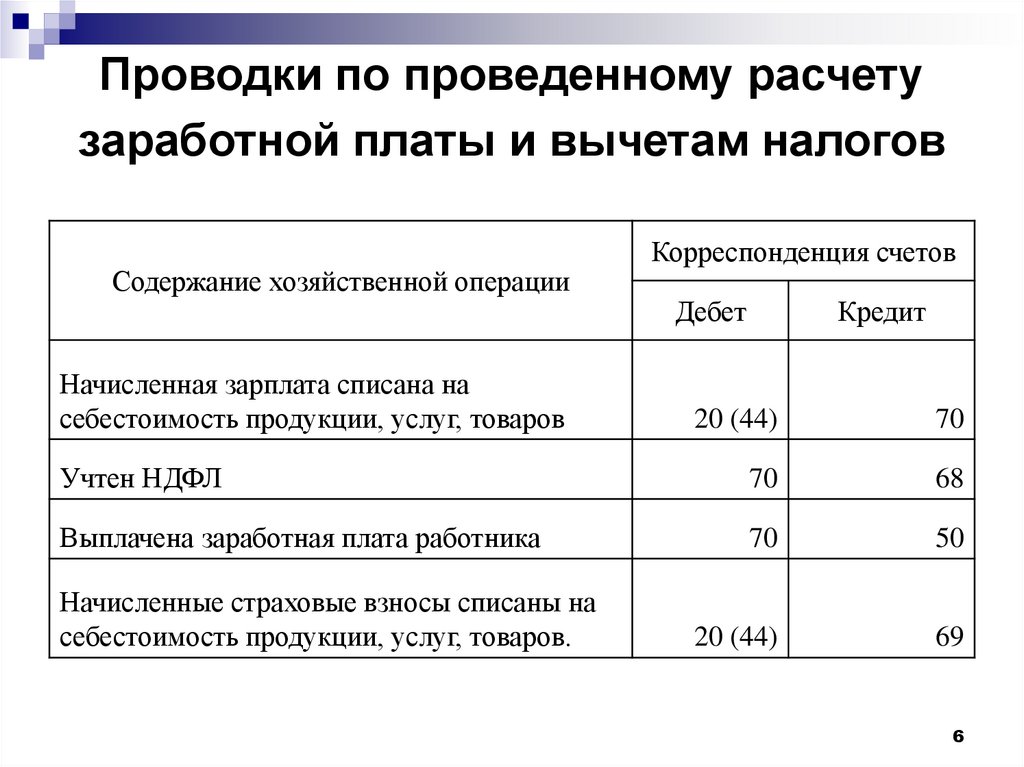

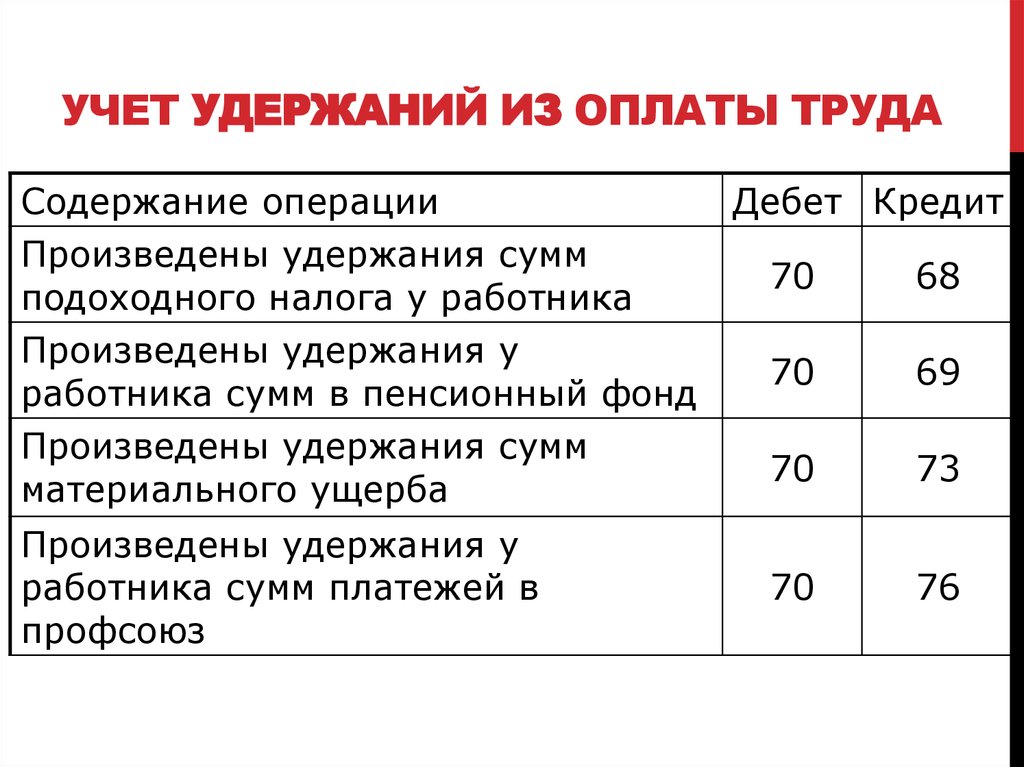

Налоги проходят фиксацию на 68 регистре, в журнале отражают, что произведена оплата в НДФЛ, как 70/68 – сумма. Страховые платежи тоже оплачивают работодатели. Перечисления во внебюджетный фонд, их начисления, связаны с оплатой трудовому народу, существует порядок выполнения проводок. Суммы, вносимые в Пенсионный фонд, входят в себестоимость продукции, и не имеют отражений в заработке, так как их оплачивает организация. Каждая затрата должна быть распределена по финансовым регистрам с помощью двоичной записи. Если кредит принадлежит 69 счету, где фиксируют все страховые расходы, то дебетироваться будут счета в зависимости от занятости сотрудников по 20, 26 или 29.

Общий порядок в проводках и их формировании

Работа бухгалтерского отдела, это скрупулёзный ежедневный труд. От внимательности одного сотрудника, может зависеть оценка финансовой деятельности всего предприятия. Расчетчик выполняет учет социального страхования с обеспечением трудящихся. В проводки заработной платы входит бухгалтерское сопровождение по дебету и кредиту. Сюда же размещают социальные пособия, пенсии, прочие выплаты из сферы социального направления.

От внимательности одного сотрудника, может зависеть оценка финансовой деятельности всего предприятия. Расчетчик выполняет учет социального страхования с обеспечением трудящихся. В проводки заработной платы входит бухгалтерское сопровождение по дебету и кредиту. Сюда же размещают социальные пособия, пенсии, прочие выплаты из сферы социального направления.

Если трудящиеся выполняют не стандартную для фирмы работу, эти деньги относят на дебет 91 регистра в виде «других доходов и расходов». Существуют премии, их платят из резерва, а фиксируют 96/70. Затраты на зарплату следующего месяца записывают в дебете 97 финансового инструмента. На предприятиях могут возникнуть различные мероприятия, которые прописаны в договоре на ремонтные работы или хозяйственные нужды, на устранение разрушений от ЧС, убытки разносят в 99 счет.

Зарплата, сформированная в одной части, как доходный раздел, в другой половине представляет все удержания каждого работника по отдельности.

Размеры оплаты по уровню отличаются, зависят от должности, выработки, отработанных часов в зависимости от того, чем занимается человек. Отсюда и удержания разные — размер подоходного налога, наличия алиментных или кредитных вычетов.

Отсюда и удержания разные — размер подоходного налога, наличия алиментных или кредитных вычетов.

В организациях образуются ситуации для проведения удержаний:

- невозвращение подотчета – 70/71

- увольнение служащего, у которого задолженности за неотработанный отпуск

- причинение ущерба организации по вине работника

В каждом случае за правильность начислений и удержаний несет ответственность сотрудник, осуществляющий эту работу и разноску по всем бухгалтерским инструментам. В конце отчетного периода выполняется расчет баланса, и любое несоответствие в проводках скажется именно в этом разделе, он характеризует финансовое состояние фирмы.

Отражение зарплаты в бухгалтерском учете — на видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Задайте свой вопрос в форму ниже

Что такое заработная плата? | BambooHR

Что такое заработная плата?

Заработная плата является формой денежного вознаграждения работников. Они выплачиваются в соответствии с количеством отработанного работником времени.

Они выплачиваются в соответствии с количеством отработанного работником времени.

Как рассчитать заработную плату?

Сотрудник будет иметь ставку за определенное количество рабочего времени, чаще всего по часам. Чтобы рассчитать заработную плату работника, умножьте его ставку на количество отработанного времени.

Как правило, сотрудник отвечает за учет своего рабочего времени, отмечая, когда он начинает и заканчивает работу каждый день, и подсчитывает любые неоплачиваемые перерывы. Обычно это отслеживается в табеле учета рабочего времени или с помощью онлайн-системы учета рабочего времени. Работодатели должны будут рассчитать любые налоги или другие отчисления из заработной платы для своих сотрудников.

Сделайте следующий шаг

Ознакомьтесь с нашими пакетами BambooHR и получите расчет в кратчайшие сроки.

Кроме того, работодатели должны будут подсчитывать количество сверхурочных часов, отработанных наемным работником. Сверхурочные часы рассчитываются как 1,5-кратное произведение часовой ставки на количество отработанных сверхурочных часов.

Как выплачивается заработная плата?

Заработная плата может выплачиваться с различной периодичностью, но наиболее распространенными являются:

- Еженедельно (52 выплаты в год)

- Раз в две недели (26 зарплат в год)

- Раз в полгода (24 зарплаты в год)

- Один раз в месяц (12 зарплат в год)

Раз в две недели — наиболее распространенная частота платежей. Эта заработная плата часто выплачивается с задержкой, наступающей через неделю после завершения работы. Это оставляет работодателю время для расчета и подготовки причитающейся заработной платы.

Каковы примеры заработной платы?

Допустим, у вас есть сотрудник, который работает за 20 долларов в час. В течение двухнедельного периода оплаты они отработали в общей сложности 80 часов. Чтобы рассчитать заработную плату, которую они заработали, умножьте ставку в 20 долларов на 80 часов, чтобы получить в общей сложности 1600 долларов.

Если этот сотрудник отработал 10 сверхурочных часов в течение платежного периода, вы умножите его ставку на 1,5, что составит 30 долларов в час. 30 долларов, умноженные на 10, дают дополнительные 300 долларов к их зарплате в размере 1900 долларов. Затем вы вычитаете 400 долларов на налоги и еще 55 долларов на их план медицинского страхования, в результате чего окончательная сумма составляет 1445 долларов.

В чем разница между заработной платой и окладом?

Заработная плата и оклады — это два наиболее распространенных способа, с помощью которых работодатели выплачивают вознаграждение своим работникам. Основные различия между заработной платой и окладом заключаются в том, как рассчитывается и распределяется их заработная плата, а также как рассчитывается сверхурочная работа.

Расчет заработной платы

Наемные рабочие получают почасовую оплату, и их заработная плата будет рассчитываться в зависимости от того, сколько часов было отработано в течение расчетного периода. Наемным работникам выплачивается фиксированная сумма за расчетный период, независимо от того, сколько часов они отработали.

Наемным работникам выплачивается фиксированная сумма за расчетный период, независимо от того, сколько часов они отработали.

Это связано с тем, что в то время как заработная плата выплачивается по ставкам, заработная плата выплачивается в соответствии с годовой суммой. Например, скажем, наемный рабочий имеет годовой оклад в размере 50 000 долларов. Если им платили раз в полгода и они получали 24 зарплаты в год, вы можете разделить 50 000 долларов на 24, чтобы рассчитать их доход за период оплаты. В этом случае, не считая вычетов, наемный рабочий будет получать около 2083 долларов на каждую зарплату.

Распределение заработной платы

Зарплату рассчитать гораздо проще, чем заработную плату, поскольку это фиксированная ставка. По этой причине наемные работники могут получать зарплату без задержек, получая заработок на той же неделе, когда они его заработали.

В то же время заработная плата обычно задерживается на неделю из-за времени, необходимого для ее расчета, в дополнение к сверхурочной работе или неоплачиваемым выходным дням.

Сверхурочные

Наемные работники не имеют права на компенсацию за сверхурочную работу. Даже если они работают долгие дни большую часть недели, они будут поддерживать ту же фиксированную ставку.

Наемные работники имеют право на сверхурочную работу, если они работают сверх 40-часовой рабочей недели, что означает, что они получат бонус к заработной плате за этот период оплаты. Некоторые работодатели могут отказаться от сверхурочных часов для своих наемных работников.

Программное обеспечение для управления персоналом, чтобы вы могли сосредоточиться на людях, а не на бумажной работе.

BambooHR автоматизирует операционные задачи и освобождает HR для выполнения масштабных проектов, которые имеют значение.

Вам также может понравиться

Присоединяйтесь к генеральному директору и глобальному исполнительному тренеру Divinely Powered Хакемиа Джексон, директору по персоналу и культуре Bonfire Бекки Ларкин и генеральному директору Diversity Window Джикуанде Нельсону, чтобы узнать, как выявлять пробелы в существующих структурах оплаты труда, создавать справедливые стратегии, которые поддерживают цели вашей компании и культуры и честно — и с сочувствием — вести трудные разговоры с вашим руководством и сотрудниками.

Смотреть сейчас

Обзор заработной платы

EspañolЗаработная плата представляет собой компенсацию за личные услуги работника, оплачиваемые чеком или наличными, или справедливую денежную стоимость неденежных платежей, таких как питание и проживание. Выплаты считаются заработной платой, даже если работник является случайным работником, поденщиком или наемным работником, работником, работающим неполный рабочий день, или временным работником, а также если оплата труда производится по дням, часам или по любому другому методу или измерению.

Заработная плата включает, но не ограничивается:

- Заработная плата, почасовая оплата, сдельная оплата или оплата по месту работы.

- Комиссии и бонусы.

- Оплата сверхурочных и отпускных.

- Разумная денежная стоимость компенсации, отличной от денежной.

Заработная плата облагается всеми налогами на заработную плату (начисление заработной платы) и отражается как заработная плата по подоходному налогу с населения (НДФЛ), если не указано иное.

Заработная плата, выплачиваемая работникам, подлежит налогообложению независимо от способа выплаты, будь то по частному соглашению, согласию или распоряжению.

Важно: Если вы выплачиваете своему сотруднику долю социального обеспечения, медицинского обслуживания и государственного страхования по нетрудоспособности (SDI) без вычета сумм из их заработной платы, эти выплаты также могут считаться заработной платой. Дополнительную информацию см. в Информационном листе: Налоги Social Security/Medicare/SDI, уплачиваемые работодателем (DE 231Q) (PDF).

Заработная плата должна быть указана и использована для определения суммы пособия по безработице (UI), SDI и оплачиваемого отпуска по семейным обстоятельствам (PFL), которое должен получить заявитель. Субъектом заработной платы является полная сумма заработной платы, независимо от пределов налогооблагаемой заработной платы по UI и SDI.

Некоторые виды работ и выплат не являются предметом оплаты труда.

Для получения дополнительной информации

- Информационный лист: Виды занятости (DE 231TE) (PDF)

- Информационный лист: Виды платежей (DE 231TP) (PDF)

Заработная плата НДФЛ представляет собой наличные и безналичные платежи, облагаемые государственным подоходным налогом. Большинство платежей за услуги работников учитываются как заработная плата ИПН. Общая сумма заработной платы работника за календарный год для PIT должна соответствовать сумме, указанной в федеральной декларации о заработной плате и налогах работника (форма W-2) в графе 16 (заработная плата штата, чаевые и т. д.).

Примечание: Некоторые заработные платы, исключенные из удержания НДФЛ, по-прежнему считаются НДФЛ. Об этих исключениях необходимо сообщать нам (например, заработная плата, выплачиваемая сельскохозяйственным рабочим).

Для получения дополнительной информации

- Информационный бюллетень: Заработная плата по подоходному налогу с населения, указанная в квартальной декларации о взносах и отчете о заработной плате (продолжение) (DE9C) (DE 231PIT) (PDF)

В большинстве случаев, когда заработная плата облагается UI, налогом на профессиональную подготовку (ETT), SDI и удержанием PIT, подлежащая оплате заработная плата и заработная плата PIT совпадают. Субъектная заработная плата и НДФЛ различаются, когда:

Субъектная заработная плата и НДФЛ различаются, когда:

- Взносы на сокращение заработной платы работника в квалифицированный пенсионный план или пенсионный план включаются в субъектную заработную плату, но не учитываются как НДФЛ.

- Заработная плата, выплачиваемая семейным работникам (несовершеннолетнему ребенку до 18 лет, зарегистрированному домашнему партнеру, супругу и родителю), может не указываться в отчетности как подлежащая заработная плата, но должна указываться в отчете как заработная плата ИПН.

- Выплаты, сделанные работникам церквей, не учитываются как подлежащая оплате, а указываются как НДФЛ.

Для получения дополнительной информации

- Информационный лист: Заработная плата (DE 231A) (PDF)

Питание и проживание, предоставляемые работнику бесплатно или по сниженной ставке, являются заработной платой.

- Если на ваших сотрудников распространяется действие трудового договора или профсоюзного соглашения, налогооблагаемая стоимость питания и проживания не может быть меньше оценочной стоимости, указанной в договоре или соглашении.

- Если денежная стоимость не указана в трудовом договоре или профсоюзном соглашении, см. стоимость питания и проживания в текущем году.

Чтобы определить стоимость жилья, умножьте сумму, за которую вы можете арендовать недвижимость (обычная стоимость аренды), на 66 2/3 процента (0,6667). Обычная арендная плата может рассчитываться на ежемесячной или еженедельной основе.

Для получения дополнительной информации

Позвоните в Центр помощи налогоплательщикам по телефону 1-888-745-3886 или обратитесь в местное налоговое управление по трудоустройству.

- Проверить необходимые документы и сроки сдачи

- Найти семинары по налогам на заработную плату

- Посетите новости и обновления работодателя

- Получать уведомления EDD по электронной почте

- Получить формы и публикации

Если у вас есть вопросы, обратитесь в отдел налогов по заработной плате. Вы также можете связаться с Центром помощи налогоплательщикам по телефону 1-888-745-3886 или посетить местную налоговую инспекцию по трудоустройству.

Об авторе