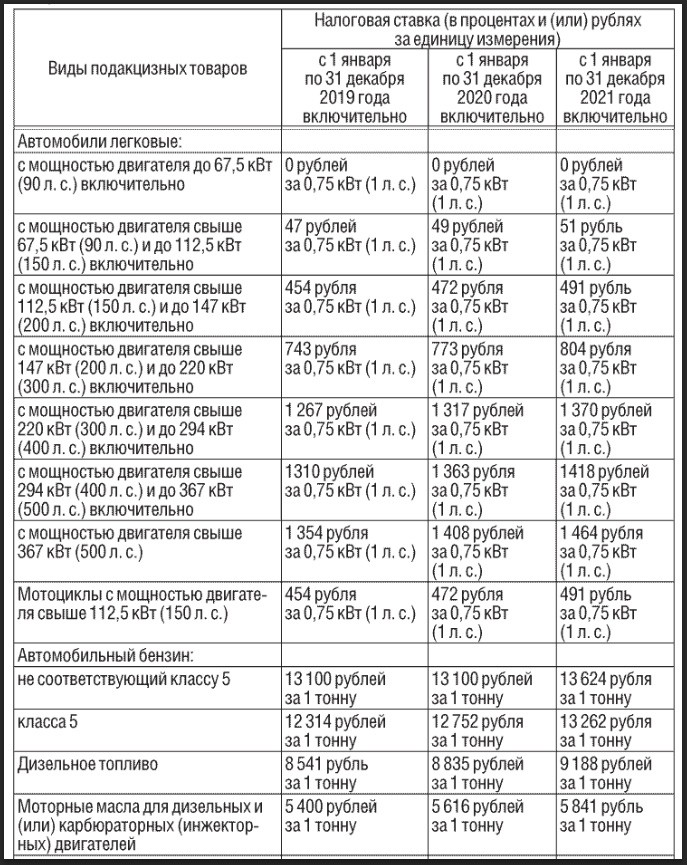

Налог на заработную плату: Налоги с зарплаты сотрудника в 2021 году — Бухонлайн

Удержание налогов для физических лиц

Федеральный подоходный налог предусматривает его уплату из текущих доходов. Вы платите налог по мере получения заработка или дохода в течение года.

Что такое удержание налогов?

Если вы являетесь наемным работником, ваш работодатель вероятно удерживает подоходный налог из вашей зарплаты и уплачивают его Налоговому управлению США от вашего лица.

Что такое расчетный налог?

Если вы не платите налоги путем удержания налогов или не платите достаточно налогов этим способом, возможно вы должны платить расчетный налог. Лица, работающие на себя, обычно платят налог таким образом.

Проверка вашего удержания налогов

Избегайте неприятного сюрприза во время налогового сезона за счет проверки своей величины удержания налогов. Слишком маленькое удержание может привести к налоговому счету или штрафу. Слишком большое удержание налогов может означать, что вы не сможете использовать деньги, пока не получите возврат налогов.

Используйте Средство оценки удержанного налога

Когда следует проверять удержание налогов:

- В начале года

- Если изменилось налоговое законодательство

- При изменениях уклада жизни:

- Изменения уклада жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, банкротство по главе 11

- Доход в виде заработной платы — вы или ваш супруг начали или прекратили работу или начали или прекратили вторую работу.

- Налогооблагаемый доход, не подлежащий удержанию, – процентный доход, дивиденды, доход от прироста капитала, доход от самостоятельной занятости, распределения индивидуальных пенсионных счетов (IRA) (включая некоторые пенсионные счета Roth)

- Поправки дохода — налоговый вычет для IRA, вычет для процентов по ссуде на обучение, расходы на алименты

- Постатейные вычеты или налоговые зачеты – медицинские расходы, налоги, расходы на выплату процентов, пожертвования благотворительным организациям, расходы по уходу за иждивенцем, налоговые зачеты за оплату учебы, налоговый зачет, выплачиваемый за ребенка, налоговый зачет за заработанный доход

Изменение удержания налогов

Для изменения вашего удержания налогов можно использовать результаты Средства оценки удержанного налога, чтобы определить, должны ли вы:

Понимание удержания налогов

- Ваша обычная зарплата, комиссионные и отпускные.

- Возмещения и другие надбавки на расходы, выплачиваемые в соответствии с неподотчетным планом.

- Пенсии, премии, комиссионные, выигрыши в азартные игры и некоторые другие виды дохода.

Эта величина зависит от следующего:

- Сумма дохода, которую вы зарабатываете.

- Трех типов информации, которую вы даете своему работодателю в Формe W-4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы».

- Ваш налоговый статус

- Количество указанных налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников: каждая указанная налоговая скидка уменьшает величину удержания налога.

- Если вы удерживаете дополнительную величину: вы может запросить удержание дополнительной величины налога из каждой зарплаты.

- Ваш налоговый статус

Примечание. Вы должны указывать в Форме W–4 налоговый статус и свое количество налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников. Вы не можете указать только величину удержания налогов в долларах.

Публикации (Английский)

Налоговые формы

Когда платить зарплату и НДФЛ в мае 2021 года

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ — это… Что такое НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ?

- НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ

- НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ

(payroll tax) Налог, взимаемый с заработной платы.

Отчисления на социальное страхование в Великобритании, например, являются налогом на заработную плату. Во многих других странах есть подобные налоги, которые составляют значительную часть налогового клина (tax wedge) между издержками по найму рабочей силы и полученной зарплатой. Налоги на заработную плату приводят к снижению занятости, поэтому их использование представляет собой странную политику в тех государствах, где безработица является серьезной социальной и экономической проблемой.

Отчисления на социальное страхование в Великобритании, например, являются налогом на заработную плату. Во многих других странах есть подобные налоги, которые составляют значительную часть налогового клина (tax wedge) между издержками по найму рабочей силы и полученной зарплатой. Налоги на заработную плату приводят к снижению занятости, поэтому их использование представляет собой странную политику в тех государствах, где безработица является серьезной социальной и экономической проблемой.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- НАЛОГ НА ДОХОД КОРПОРАЦИИ

- НАЛОГ НА ИМУЩЕСТВО

Смотреть что такое «НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ» в других словарях:

Налог на заработную плату — (payroll tax) Налог, базой которого является вся сумма заработной платы, выплачиваемая данной организацией.

Основная цель этого налога – препятствовать установлению чрезмерно высокой заработной платы или чрезмерной занятости. Этот налог в… … Финансовый словарь

Основная цель этого налога – препятствовать установлению чрезмерно высокой заработной платы или чрезмерной занятости. Этот налог в… … Финансовый словарьНалог На Заработную Плату — (payroll tax) Налог, базой которого является вся сумма заработной платы, выплачиваемая данной организацией. Основная цель этого налога – препятствовать установлению чрезмерно высокой заработной платы или чрезмерной занятости. Этот налог… … Словарь бизнес-терминов

налог на заработную плату — Налог, базой которого является вся сумма заработной платы, выплачиваемая данной организацией. Основная цель этого налога препятствовать установлению чрезмерно высокой заработной платы или чрезмерной занятости. Этот налог в настоящее время… … Справочник технического переводчика

Налог на заработную плату — вид подоходного налога, взимаемый с сотрудников государственных, кооперативных и частных учреждений и предприятий, получающих заработную плату сверх устанавливаемого ежемесячно максимума заработной платы … Популярный политический словарь

НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ — налог на нанимателей рабочей силы, составляющий определенный процент всей или части суммы выплаченных ими заработной платы и жалованья, а также налог на работников, составляющий определенный процент всей или части суммы получаемых ими заработной… … Большой бухгалтерский словарь

НАЛОГ НА ЗАРАБОТНУЮ ПЛАТУ — налог на нанимателей рабочей силы, составляющий определенный процент всей или части суммы выплаченных ими заработной платы и жалованья, а также налог на работников, составляющий определенный процент всей или части суммы получаемых ими заработной… … Большой экономический словарь

НАЛОГ НА ПРОИЗВОДСТВО И ИМПОРТ — налог состоит из налогов на продукты и других налогов на производство.

Налоги на продукты это налоги, взимаемые обычно за единицу товара или услуги, то есть пропорционально количеству или стоимости товаров или услуг, производимых, продаваемых или … Большой экономический словарь

Налог На Добавленную Стоимость (Ндс) — налог, взимаемый со стоимости, добавленной на стадии производства и обращения товара, включая обмен и перепродажу. Добавленная стоимость включает: заработную плату, амортизацию, расходы на рекламу, транспорт и другое. Ставка налога изменяется в… … Словарь бизнес-терминов

НАЛОГ НА ДОХОДЫ ОТ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ — введен в РФ с 1 янв. 1992. Отменен с 1 янв. 1994. Плательщиками налога на доходы от страховой деятельности, осуществляемой на основе лицензии, являлись предприятия, учреждения, организации, признававшиеся юридическими лицами по законодательству… … Финансово-кредитный энциклопедический словарь

налогообложение по убывающей шкале, регрессивный налог — (1) Налоговая система, в которой ставка налогообложения понижается по мере увеличения облагаемой налогом суммы.

Например, суммы от 1000 до 5000 долл. облагаются налогом в 5%, а суммы от 5000 до 10 000 долл. налогом в 4% и т.д. Налогообложение по… … Финансово-инвестиционный толковый словарь

Например, суммы от 1000 до 5000 долл. облагаются налогом в 5%, а суммы от 5000 до 10 000 долл. налогом в 4% и т.д. Налогообложение по… … Финансово-инвестиционный толковый словарь

Книги

- Зарплата, налоги и кадры, Левшова Светлана Александровна. С помощью этой книги вы в простой и доступной форме познакомитесь с видами и расчетами заработной платы, отпускных, премий, пособий по беременности и родам, командировочными расходами, а так… Подробнее Купить за 270 грн (только Украина)

- Зарплата, налоги и кадры, С. А. Левшова. С помощью этой книги вы в простой и доступной форме познакомитесь с видами и расчетами заработной платы, отпускных, премий, пособий по беременности и родам, командировочными расходами, а так… Подробнее Купить за 152 руб электронная книга

Ответственность за несвоевременную уплату налога с доходов и соцвзносов. Налоги, сборы (взносы). Золотой фонд

В условиях нынешней неблагоприятной экономической ситуации

многие работодатели оказались не в состоянии не только своевременно выплачивать

заработную плату своим работникам, но и своевременно уплачивать налог с доходов

и взносы в социальные фонды, которые начисляются на заработную плату и

удерживаются из нее. В рамках данной статьи рассмотрим, какая ответственность

предусмотрена за несвоевременную уплату налога с доходов и социальных взносов.

В рамках данной статьи рассмотрим, какая ответственность

предусмотрена за несвоевременную уплату налога с доходов и социальных взносов.

Екатерина СКРИПКИНА, экономист-аналитик Издательского дома «Фактор»

Документы статьи

КУоАП

— Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.Закон № 889

— Закон Украины «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV.Закон № 1533

— Закон Украины «Об общеобязательном государственном социальном страховании на случай безработицы» от 02.03.2000 г. № 1533-III.Закон № 2181

— Закон Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами» от 21.Закон № 2240

— Закон Украины «Об общеобязательном государственном социальном страховании в связи с временной потерей трудоспособности и расходами, обусловленными погребением» от 18.01.2001 г. № 2240-III.Закон № 1105

— Закон Украины «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших потерю трудоспособности» от 23.09.99 г. № 1105-XIV.Инструкция № 36 —

Инструкция о порядке перечисления, учета и расходования страховых средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, утвержденная постановлением правления Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины от 12.07.2007 г. № 36.

Инструкция № 21-1

— Инструкция о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденная постановлением правления Пенсионного фонда Украины от 19.12.2003 г. № 21-1.Инструкция № 16

— Инструкция о порядке поступления, учета и расходования средств Фонда социального страхования по временной потере трудоспособности, утвержденная постановлением правления Фонда социального страхования по временной потере трудоспособности от 26.06.2001 г. № 16.Инструкция № 339 —

Инструкция о порядке исчисления и уплаты взносов на общеобязательное государственное социальное страхование на случай безработицы и учета их поступления в Фонд общеобязательного государственного социального страхования Украины на случай безработицы, утвержденная приказом Минтруда от 18. 12.2000 г. №

339.

12.2000 г. №

339.

Порядок № 123

— Порядок исправления ошибок прошлых отчетных периодов в отчетности страхователей по средствам общеобязательного государственного социального страхования в связи с временной потерей трудоспособности и расходами, обусловленными рождением и погребением, утвержденный постановлением правления Фонда социального страхования по временной потере трудоспособности от 25.12.2003 г. № 123.

Затруднительное финансовое положение предприятий сказывается на том, что все чаще имеют место задержки выплаты заработной платы, а также несвоевременно уплачиваются налог с доходов и взносы в фонды социального страхования.

Напомним, что в случае задержки выплаты заработной платы на один и более календарных месяцев работодатели обязаны начислить и выплатить работникам компенсацию потери части заработной платы (

ст. 34 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР

и ст. 1 Закона Украины «О компенсации гражданам потери

части доходов в связи с нарушением сроков их выплаты» от 19.10.2000 г. №

2050-III). Наличие у предприятия задолженности перед

работниками по заработной плате является основанием для привлечения должностных

лиц такого предприятия к дисциплинарной, материальной, административной и даже

уголовной ответственности.

34 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР

и ст. 1 Закона Украины «О компенсации гражданам потери

части доходов в связи с нарушением сроков их выплаты» от 19.10.2000 г. №

2050-III). Наличие у предприятия задолженности перед

работниками по заработной плате является основанием для привлечения должностных

лиц такого предприятия к дисциплинарной, материальной, административной и даже

уголовной ответственности.

Однако в данной статье наша задача — выяснить, какая ответственность предусмотрена действующим законодательством для предприятия и его должностных лиц в случае, когда налог с доходов и социальные взносы были начислены и удержаны, но перечислены не вовремя.

Отметим, что несвоевременной считается уплата налогов и взносов позже сроков, предусмотренных действующим законодательством. Сроки уплаты налога с доходов и взносов в социальные фонды при

выплате заработной платы за первую и за вторую половину месяца приведены в статье «Взносы в социальные фонды. Ставки взносов в

социальные фонды» // «Налоги и бухгалтерский учет», 2009, № 15.

Ставки взносов в

социальные фонды» // «Налоги и бухгалтерский учет», 2009, № 15.

Несвоевременно перечислили налог с доходов: что грозит?

В случае

выплаты заработной платы налог с доходов подлежит уплате одновременно с получением денежных средств на выплату заработной платы в банке (одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника) (п.п. 8.1.2 Закона № 889), а в случае выплаты заработной платы в натуральной форме или из кассы предприятия (т. е. из выручки) — в течение банковского дня, следующего за днем такой выплаты (п.п. 8.1.4 Закона № 889).Согласно

п.п. «а» п. 20.2 Закона № 889 при нарушении правил начисления, удержания и уплаты в бюджет налога с доходов плательщика налога, которые осуществляются лицами, определенными налоговыми агентами, финансово ответственными являются такие лица.Размер штрафных (финансовых) санкций за нарушение норм

Закона № 889 и основания для их применения определяются законом, регулирующим такие вопросы, если иное не установлено нормами этого Закона (п. 20.1 Закона № 889).В соответствии с

п.п. 17.1.9 Закона № 2181 в случае, когда налогоплательщик осуществляет денежные выплаты без предварительного начисления и уплаты налога, если в соответствии с законодательством такие начисление и уплата являются обязательной предпосылкой такой выплаты, налогоплательщик уплачивает штраф в двойном размере от суммы обязательства по такому налогу.Однако в случае несвоевременной уплаты налога с доходов при выплате заработной платы штраф, предусмотренный

п.п. 17.1.9 Закона № 2181, не применяется. Предприятие должно уплатить такой штраф только в случае, если при проверке выявлено, что выплата заработной платы была произведена без предварительного начисления или неполного начисления налога с доходов. С этим согласны и налоговики (см. консультацию в журнале «Вестник налоговой службы Украины», 2006, № 6, с. 47). В то же время в указанной консультации, а также в письме ГНАУ от 10.06.2008 г. № 11856/7/17-0717 налоговики упоминают о том, что в случае несвоевременного перечисления в бюджет налога с доходов налоговый орган начисляет налоговому агенту пеню на основании п.п. 16.1.2 Закона № 2181. По нашему мнению, в рассматриваемой ситуации речь о начислении пени на основании этого подпункта Закона № 2181 идти не может, поскольку она начисляется только при несвоевременной уплате согласованного налогового обязательства. В данном случае согласованного обязательства нет по той причине, что Налоговый расчет по форме № 1ДФ не является налоговой декларацией.В соответствии со

ст. 1634 КоАП за неперечисление налога с доходов при выплате доходов должностные лица предприятия несут административную ответственность в виде предупреждения или штрафа в размере от 2 до 3 не облагаемых налогом минимумов доходов граждан (далее — ннмдг) (от 34 до 51 грн.), а в случае повторного нарушения в течение года — от 3 до 5 ннмдг (от 51 до 85 грн.).Протокол об установлении административного нарушения составляется должностными лицами налоговой службы во время документальной проверки предприятия и передается в суд для принятия соответствующего решения. Административный штраф может быть наложен только по решению суда.

В соответствии с

ч. 2 ст. 38 КоАП если дела об административных правонарушениях подведомственны суду, взыскание может быть наложено не позднее чем через три месяца со дня совершения правонарушения, а при длящемся правонарушении — не позднее чем через три месяца со дня его выявления.Таким образом, если на момент проверки налоговым органом налог с доходов, удержанный с выплаченной заработной платы, будет перечислен в бюджет, то административное взыскание может быть наложено, если прошло не более трех месяцев со дня фактической уплаты налога с доходов. Если же до проверки налог с доходов не будет перечислен в бюджет, административный штраф может быть наложен на должностных лиц предприятия не позднее чем через три месяца со дня составления протокола об установлении административного правонарушения.

Если

заработная плата начислена, но не выплачена, налог с доходов подлежит уплате в течение 30 календарных дней, следующих за последним днем месяца, за который начислена, но не выплачена заработная плата (п.п. 8.1.2 Закона № 889).При нарушении указанного срока уплаты налога с доходов штраф, предусмотренный

п.п. 17.1.9 Закона № 2181, по нашему мнению, к предприятию применяться не должен, поскольку отсутствовал факт выплаты дохода.Что касается административного взыскания, то в соответствии со

ст. 163-4 КоАП оно налагается за неперечисление налога с доходов при выплате. Поскольку заработная плата не выплачивалась, административный штраф в данном случае применяться также не должен.

Если не вовремя уплатили взносы в Пенсионный фонд

Взносы в Пенсионный фонд в части начислений подлежат уплате одновременно с получением (перечислением) денежных средств на оплату труда, в том числе в безналичной форме или с выручки от реализации (

абзац восьмой ч. 6 ст. 20 Закона № 1058, абзац первый п.п. 5.1.5, абзац первый п.п. 5.1.6 Инструкции № 21-1).Что касается взносов в Пенсионный фонд в части удержаний, то они уплачиваются не позднее 20 числа месяца, следующего за месяцем, в котором выплачивается заработная плата (

п.п. 5.2.2, абзац первый п.п. 5.1.4 Инструкции № 21-1), а для горных предприятий — не позднее 28 календарных дней со дня окончания отчетного месяца (п.п. 5.2.2, абзац второй п.п. 5.1.4 Инструкции № 21-1).В случае если заработная плата начислена, но не выплачена, взносы в Пенсионный фонд должны быть уплачены не позднее 20 числа месяца, следующего за месяцем, за который начислена, но не выплачена заработная плата (

абзац четвертый п.п. 5.1.6, п.п. 5.2.2, абзац первый п.п. 5.1.4 Инструкции № 21-1), а для горных предприятий — не позднее 28 календарных дней со дня окончания отчетного месяца (абзац пятый п.п. 5.1.6, п.п. 5.2.2, абзац второй п.п. 5.1.4 Инструкции № 21-1).Согласно

ч. 12 ст. 20 Закона № 1058 страховые взносы подлежат уплате независимо от финансового состояния предприятия-плательщика.Что же грозит предприятию, если оно нарушило сроки уплаты пенсионных взносов, установленные действующим законодательством?

В соответствии с

п. 2 ч. 9 ст. 106 Закона № 1058 за несвоевременную уплату (несвоевременное перечисление) органы Пенсионного фонда налагают на предприятие штраф в зависимости от срока задержки платежа*:—

до 30 календарных дней включительно — 10 % суммы недоплаты;—

до 90 календарных дней включительно — 20 % суммы недоплаты;—

свыше 90 календарных дней — 50 % суммы недоплаты.* 5 марта 2009 года Верховная Рада Украины приняла Закон Украины «О внесении изменений в некоторые законодательные акты Украины относительно погашения задолженности перед Пенсионным фондом Украины и усиления ответственности за нарушение законодательства в сфере общеобязательного государственного пенсионного страхования», нормы которого изменяют меру ответственности за нарушения пенсионного законодательства. На момент подготовки материала Закон не подписан Президентом Украины. В случае его подписания (о чем мы обязательно сообщим на страницах нашей газеты) штраф за несвоевременную уплату страховых взносов будет налагаться в размере 10 % своевременно не уплаченных взносов.

Основанием для принятия решения о наложении штрафа являются данные карточки лицевого счета страхователя.

Кроме того, согласно

п.п. 10.1 Инструкции № 21-1 на суммы просроченной задолженности по уплате страховых взносов (недоимки) и своевременно не уплаченных штрафных санкций начисляется пеня в размере 0,1 % суммы недоплаты за каждый день просрочки платежа. При этом под просроченной задолженностью понимается сумма неначисленных и/или неуплаченных страховых взносов в установленные сроки (ч. 2 ст. 106 Закона № 1058).Количество дней просрочки рассчитывается с первого календарного дня, следующего за днем наступления срока соответствующего платежа, до дня его фактической уплаты страхователем включительно.

Обращаем внимание, что пеня на пеню не начисляется (

п.п. 10.4 Инструкции № 21-1).За несвоевременное перечисление или несвоевременное зачисление на банковские счета органов Пенсионного фонда сумм страховых взносов и финансовых санкций по вине банков, пеня начисляется таким банкам в размере 0,1 % указанных сумм за каждый день просрочки их перечисления (зачисления).

Отметим, что на практике и сумма штрафа, и сумма пени рассчитываются органами Пенсионного фонда.

В соответствии с

п. 7 ч. 9 ст. 106 Закона № 1058 за неуплату или неполную уплату авансовых платежей на страхователя налагается штраф в размере 50 % суммы неуплаченных или несвоевременно уплаченных авансовых платежей. При этом под авансовыми платежами понимаются страховые взносы, которые перечисляются Пенсионному фонду при выплате доходов в течение базового отчетного периода, за который они начислены (ч. 6 ст. 20 Закона № 1058). Так, в случае неперечисления авансовых платежей в Пенсионный фонд при выплате отпускных, вознаграждений по гражданско-правовым договорам и т. п. предприятию грозит штраф в размере 50 % суммы неуплаченных авансовых платежей. Основанием для принятия решения о наложении такого штрафа является акт документальной проверки органами Пенсионного фонда.Отметим, что финансовые санкции грозят предприятию независимо от того, будут ли несвоевременно уплаченные страховые взносы уплачены самостоятельно страхователем до начала проверки или же их обнаружат контролирующие органы Пенсионного фонда во время документальной проверки.

Кроме наложения штрафа на страхователя должностные лица предприятия, виновные в совершении правонарушения (в нашем случае — в несвоевременном перечислении пенсионных взносов), привлекаются к административной ответственности.

В соответствии с

п. 2 ч. 16 ст. 106 Закона № 1058 за нарушение установленного порядка начисления и сроков уплаты страховых взносов на должностных лиц предприятия налагается штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.). При повторном совершении такого правонарушения в течение года размер штрафа составит от 10 до 20 ннмдг (от 170 до 340 грн.)*. Административное взыскание может быть наложено не позднее чем через два месяца со дня выявления правонарушения (ч. 1 ст. 38 КоАП).* В случае подписания Президентом Украины Закона Украины «О внесении изменений в некоторые законодательные акты Украины относительно погашения задолженности перед Пенсионным фондом Украины и усиления ответственности за нарушение законодательства в сфере общеобязательного государственного пенсионного страхования» размер административного штрафа за несвоевременную уплату страховых взносов, в том числе авансовых платежей будет составлять: от 25 до 50 ннмдг (от 425 до 850 грн.), если размер неуплаченной суммы не превышает 300 ннмдг (5100 грн.) или от 50 до 100 ннмдг (от 850 до 1700 грн.), если размер неуплаченной суммы больше 300 ннмдг (5100 грн.).

От имени органов Пенсионного фонда рассматривать дела об административных правонарушениях и налагать административные взыскания имеют право директор исполнительной дирекции Пенсионного фонда Украины, его заместители, начальники главных управлений Пенсионного фонда Украины в АРК, областях, городах Киеве и Севастополе и их заместители, начальники управлений Пенсионного фонда Украины в районах, городах, районах в городах и их заместители на основании документов, свидетельствующих о совершении правонарушения

(ч. 17 ст. 106 Закона № 1058).

Несвоевременная уплата взносов в Фонд социального страхования по временной потере трудоспособности

Взносы в Фонд социального страхования по временной потере трудоспособности подлежат уплате одновременно с получением средств на оплату труда в учреждениях банков (

п. 4.4 Инструкции № 16), в день перечисления заработной платы на текущие счета работников в учреждениях банков (абзац первый п. 4.6 Инструкции № 16).В случае выплаты заработной платы за первую половину или другую часть месяца начисленные страховые взносы должны быть перечислены в Фонд не позднее дня, установленного для выплаты заработной платы за вторую половину месяца.

Если заработная плата выплачивается из выручки от реализации или в натуральной форме, страховые взносы подлежат уплате не позднее дня, следующего за днем выплаты заработной платы (

абзац второй п. 4.6 Инструкции № 16).При несвоевременной выплате заработной платы взносы в Фонд социального страхования по временной потере трудоспособности уплачиваются при фактической выплате заработной платы в соответствующие для формы выплаты сроки (

п. 4.4 Инструкции № 16).В соответствии с

абзацем третьим ч. 1 ст. 30 Закона № 2240 за несвоевременную уплату взносов в Фонд социального страхования по временной потере трудоспособности при проверке органами Фонда на предприятие налагается штраф в размере 50 % сумм, подлежащих уплате страховых взносов за весь период, прошедший со дня, когда страхователь был взят на учет. Однако, как отмечается в письме Фонда социального страхования по временной потере трудоспособности от 20.04.2006 г. № 05-31-850, на практике штраф применяется в размере 50 % суммы подлежащих уплате страховых взносов, а не от суммы взносов за весь период с момента взятия на учет.Кроме штрафов, за нарушение срока уплаты страховых взносов предусмотрено взыскание пени.

Пеня рассчитывается исходя из

120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на всю сумму недоимки (без учета штрафов) за весь ее срок (п. 5 Порядка № 123, абзац третий п. 5.2 Инструкции № 16). При этом моментом уплаты считается день возникновения недоимки, т. е. при расчете пени следует применять ставку НБУ, действующую на день возникновения недоимки.Начисление пени начинается с первого рабочего дня, следующего за днем получения заработной платы (со дня возникновения недоимки), и заканчивается в день приема банком платежного поручения на уплату взносов в Фонд. При этом недоимкой считается неуплаченная в установленные сроки разница между начисленными страховыми взносами и расходами, связанными с предоставлением материального обеспечения и социальных услуг (пособие по беременности и родам, пособие по временной нетрудоспособности, пособие на погребение и др.).

Пеня на сумму недоимки

не начисляется только в том случае, если существовала задолженность Фонда перед страхователем, и сумма такой задолженности превышала сумму выявленной недоимки на момент выявления ошибки (п. 6 Порядка № 123). Излишне перечисленная сумма пени должна быть возвращена страхователю по его письменному заявлению.Если взносы уплачены несвоевременно по вине банковского учреждения (произошло несвоевременное списание со счета и зачисление в Фонд), пеню должно уплатить такое банковское учреждение. При этом предприятие-страхователь освобождается от ответственности за несвоевременное зачисление суммы страховых взносов в Фонд социального страхования по временной потере трудоспособности, включая начисленную пеню и штрафные санкции (

п.п. 5.7 Инструкции № 16).В соответствии со

ст. 1655 КоАП за несвоевременное перечисление взносов в Фонд социального страхования по временной потере трудоспособности должностные лица предприятия привлекаются к административной ответственности в виде штрафа в размере от 8 до 15 ннмдг (от 136 до 255 грн.), а в случае повторного такого нарушения в течение года — от 10 до 20 ннмдг (от 170 до 340 грн.). Административное взыскание может быть наложено не позднее чем через два месяца со дня выявления правонарушения (ч. 1 ст. 38 КоАП).Отметим, что рассматривать дела об административных нарушениях и налагать административные взыскания имеют право руководитель исполнительной дирекции Фонда социального страхования по временной потере трудоспособности, его заместители, руководители исполнительных дирекций отделений Фонда в АРК, областях, городах Киеве и Севастополе и их заместители (

ч. 2 ст. 24411 КоАП).Обращаем внимание, что в случае если предприятие самостоятельно

перечисляет подлежащие уплате суммы страховых взносов и пеню в полном объеме, а также уведомляет рабочий орган Фонда о факте выявления ошибки и перечислении начисленных страховых взносов и пени до начала проверки органом Фонда, штрафы не применяются (п. 8 Порядка № 123).

Несвоевременно уплатили взносы в Фонд социального страхования на случай безработицы

Взносы в Фонд социального страхования на случай безработицы подлежат уплате одновременно с получением (перечислением) средств на оплату труда, в том числе в безналичной или натуральной форме, или выручки от реализации товаров (услуг) (

абзац первый ч. 3 ст. 17 Закона № 1533).В соответствии с

абзацем вторым ч. 1 ст. 38 Закона 1533 в случае несвоевременной уплаты страховых взносов или неполной их уплаты страхователи должны уплатить сумму доначисленных контролирующим органом страховых взносов (недоимки), штраф и пеню. Штраф налагается в размере сокрытой суммы выплат, на которые насчитываются страховые взносы, а в случае повторного нарушения — в трехкратном размере такой суммы.Однако согласно разъяснениям Фонда социального страхования на случай безработицы (см.

письмо от 08.01.2003 г. № ДЦ-09-43) штраф применяется к предприятию-страхователю только в том случае, если во время проверки выявлено, что сумма заработной платы, на которую начисляются взносы, не отражена в расчетной ведомости о начислении и перечислении страховых взносов в Фонд социального страхования на случай безработицы. Если же в расчетной ведомости отражена сумма средств, на которую должны быть начислены страховые взносы, но на нее взносы не начислены или начислены, но уплачены несвоевременно, начисляется только пеня.Пеня исчисляется исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на полную сумму недоимки (без учета штрафов) за весь ее срок. В соответствии с разъяснениями, предоставленными в

письме Государственного центра занятости от 23.03.2001 г. № ДЦ-05-901, ставка НБУ принимается на момент уплаты, а именно: на день получения заработной платы, установленный в банковском учреждении, т. е. на день, когда должны быть уплачены страховые взносы.В соответствии с

п. 9.4 Инструкции № 339 начисление пени производится начиная со следующего дня после наступления срока уплаты страховых взносов до дня уплаты включительно. Если срок уплаты совпадает с выходным (праздничным) днем, то пеня начисляется начиная со следующего рабочего дня после выходного (праздничного) дня. В случае несвоевременного зачисления на счет фонда страховых взносов пеню уплачивает банковское учреждение, при этом пеня со страхователя не взыскивается.Согласно

ст. 1653 КоАП за несвоевременную или неполную уплату страховых взносов на должностных лиц предприятия налагается штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.), а за повторное аналогичное нарушение в течение года — от 10 до 20 ннмдг (от 170 до 340 грн.). В соответствии с ч. 1 ст. 38 КоАП административное взыскание может быть наложено не позднее чем через два месяца со дня выявления правонарушения. От имени Фонда рассматривать дела об административных правонарушениях и налагать административные взыскания имеют право руководитель исполнительной дирекции Фонда, его заместители, руководители рабочих органов исполнительной дирекции Фонда в АРК, областях, городах Киеве и Севастополе и их заместители (ч. 2 ст. 2449 КоАП).В случае если работодатель самостоятельно до начала проверки выявил ошибки, правильно доначислил страховые взносы, рассчитал пеню и перечислил в Фонд социального страхования на случай безработицы соответствующие суммы, к такому страхователю и его должностным лицам штрафные санкции не применяются (см.

письмо Государственного центра занятости от 17.05.2006 г. № ДЦ-09-2529/0/6-06).Таким образом, если до начала проверки предприятие уплатило сумму взносов, которые не были перечислены в установленный срок, оно должно только рассчитать и уплатить пеню.

Если несвоевременно перечислили взносы в Фонд социального страхования от несчастных случаев на производстве

Взносы в Фонд социального страхования от несчастных случаев на производстве (далее — ФССНС) подлежат уплате одновременно с получением денежных средств в банке на выплату заработной платы, в день перечисления заработной платы на текущие счета работников (

абзац второй п. 4.12 Инструкции № 36).Если заработная плата выплачивается из выручки или в натуральной форме, взносы в ФССНС подлежат уплате не позднее следующего дня после выплаты заработной платы (

абзац четвертый п. 4.12 Инструкции № 36).За несвоевременную уплату страховых взносов со страхователей взыскивается пеня (

ч. 2 ст. 52 Закона № 1105). Наложение штрафных санкций на предприятие действующим законодательством не предусмотрено.Пеня начисляется исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты недоимки, начисленной на полную сумму недоимки (без учета штрафов) за весь срок (

п. 5.1 Инструкции № 36). Пеня начисляется начиная со следующего дня после получения заработной платы до дня уплаты недоимки включительно. Пеня на пеню не насчитывается.В случае если взносы были перечислены несвоевременно по вине банковского учреждения, пеня уплачивается таким банковским учреждением за каждый день просрочки их перечисления (зачисления). При этом с предприятия-страхователя пеня за эти дни не взыскивается.

В соответствии со

ст. 1654 КоАП за несвоевременную уплату страховых взносов должностные лица предприятия привлекаются к административной ответственности в виде штрафа в размере от 8 до 15 ннмдг (от 136 до 255 грн.), а при повторном нарушении сроков уплаты страховых взносов — от 10 до 20 ннмдг (от 170 до 340 грн.). Административное взыскание может быть наложено не позднее чем через два месяца со дня выявления правонарушения (ч. 1 ст. 38 КоАП). От имени ФССНС рассматривать дела об административных правонарушениях и налагать административные взыскания имеют право руководитель исполнительной дирекции Фонда, его заместители, руководители рабочих органов исполнительной дирекции Фонда в АРК, областях, городах Киеве и Севастополе и их заместители, руководители районных и городских отделений исполнительной дирекции Фонда.Для удобства все виды ответственности, предусмотренные действующим законодательством за несвоевременную уплату налога с доходов и взносов в фонды социального страхования, представим в таблице.

Ответственность за неперечисление в бюджет налога с доходов и несвоевременную уплату взносов в фонды социального страхования

|

Вид правонарушения |

Финансовая санкция |

Административная ответственность |

Основание |

||

|

В случае совершения право-нарушения впервые |

В случае повторного совершения право-нарушения |

В случае совершения право-нарушения впервые |

В случае повторного совершения право-нарушения |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Неперечисление в бюджет налога с доходов при выплате дохода |

— |

— |

Предупреждение или штраф в размере от 2 до 3 ннмдг (от 34 до 51 грн.) |

Штраф от 3 до 5 ннмдг (от 51 до 85 грн.) |

Ст. 1634 КоАП |

|

Несвоевременная уплата взносов в Пенсионный фонд

|

Штраф в зависимости от срока задержки платежа: — до 30 календарных дней включительно — 10 % суммы недоплаты; — до 90 календарных дней включительно — 20 % суммы недоплаты; — свыше 90 календарных дней — 50 % суммы недоплаты Пеня начисляется на суммы несвоевременно уплаченных страховых взносов и штрафных санкций в размере 0,1 % указанных сумм за каждый день просрочки платежа (с первого календарного дня, следующего за днем наступления срока уплаты платежа, до дня его фактической уплаты включительно) |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.)

|

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.)

|

П. 2 ч. 9 ст. 106, п. 2 ч. 16 ст. 106 Закона № 1058, п. 10.1 Инструкции № 21-1

|

|

|

Несвоевременная уплата авансовых платежей в Пенсионный фонд |

Штраф в размере 50 % суммы несвоевременно уплаченных авансовых платежей |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.). |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

П. 7 ч. 9 ст. 106, п. 2 ч. 16 ст. 106 Закона № 1058 |

|

|

Несвоевременная уплата взносов в Фонд социального страхования по временной потере трудоспособности |

Штраф применяется в размере 50 % сумм, подлежащих уплате страховых взносов |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

Абзац третий ч. 1 ст. 30 Закона № 2240, п. 5 Порядка № 123, абзац третий п. 5.2 Инструкции № 16, ст. 1655 КоАП |

|

|

Пеня рассчитывается исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты (день возникновения недоимки), начисленной на всю сумму недоимки (без учета штрафов) за весь ее срок |

|||||

|

Несвоевременная уплата взносов в Фонд социального страхования на случай безработицы |

Пеня исчисляется исходя из 120 % учетной ставки НБУ, которая действовала на момент уплаты, начисленной на полную сумму недоимки (без учета штрафов) за весь ее срок |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

Ч. 1 ст. 38 Закона 1533, ст. 1653 КоАП |

|

|

Несвоевременная уплата взносов в Фонд социального страхования от несчастных случаев на производстве |

Пеня начисляется исходя из 120 % годовых учетной ставки НБУ, действовавшей на момент уплаты недоимки, начисленной на полную сумму недоимки (без учета штрафов) за весь срок |

Штраф в размере от 8 до 15 ннмдг (от 136 до 255 грн.) |

Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) |

Ч. 2 ст. 52 Закона № 1105, п. 5.1 Инструкции № 36, ст. 1654 КоАП |

|

Материал данной статьи поможет работодателям сориентироваться в том, какие виды финансовых санкций грозят им в случае несвоевременной уплаты налога с доходов и взносов в фонды социального страхования, а также какие виды административной ответственности предусмотрены для должностных лиц предприятия за соответствующие правонарушения.

32% зарплаты казахстанцев уходит на налоги и отчисления — Блоги — Forbes Kazakhstan

«В этом мире неизбежны только смерть и налоги» — говорил Бенджамин Франклин. Причем и первое и второе вводит в ужас. Почему же так происходит? Современное налоговое законодательство Казахстана — это тот еще квест, и пройти его могут лишь избранные. К примеру, каждый работающий казахстанец получает заработную плату, и администрирование этой части процесса — одна из самых сложных задач для любого владельца бизнеса. Расчет заработной платы – сродни кошмару в реальности для бухгалтера. И вот почему.

Каждый работодатель с дохода работника платит целых шесть видов платежей. А именно:

1) пенсионные взносы,

2) индивидуальный подоходный налог,

3) социальный налог,

4) социальные отчисления,

5) отчисления на медстрахование (ОСМС),

6) взносы на мед страхование (ВОСМС).

И в каждом платеже есть свои минимумы и максимумы, округления, вычеты, корректировки и, конечно же, свои формулы. Каждый платеж платится отдельной платежкой в разные государственные органы на разные реквизиты. Многие еще и с реестром фамилий работников. Самое интересное, это то, что нет единого органа, который отвечает за налогообложение заработной платы. Не только КГД отвечает за это, а еще и Минтруда и Минздравоохранения. Подобная децентрализация приводит к путанице и усложнению администрирования налогов с заработной платы. Из-за этого каждый год вносятся правки в расчет платежей с заработной платы (которые бывают еще и ретроспективные).

Так, добавились в 2020 году ВОСМС, в 2021 году их ставка повысилась и еще в этом году по-новому считаем зарплату ниже 25 МРП. В прогнозе еще один платеж добавится в 2023 году — ОПВР (обязательные пенсионные взносы работодателя 5%), против которого всё бизнес-сообщество.

А еще сотрудники уходят в отпуск и увольняются, болеют и уходят в декрет, берут материальную помощь, платят алименты – это тоже нужно правильно посчитать и выплатить работнику. Помимо прочего по зарплате бухгалтер отчитывается в статистику, заполняет огромные приложения к налоговой отчетности по каждому сотруднику, отображает все данные на сайте enbek.kz. Причем многие эти данные дублируют друг друга.

В мировой практике имеются своего рода референсы налогового администрирования, например Гонконг. Там объединили все платежи с заработных плат в один платеж, причем налоговая ставка составляет 16.5%. Работник сам платит со своей зарплаты налог государству, а оно в свою очередь уже определяет, куда и на какие нужды должны пойти эти отчисления.

В Казахстане на данный момент с зарплат штатных сотрудников около 32% уходят на различные вычеты, отчисления и т.п. Однозначно необходимо объединить все эти платежи в один налог по типу ЕСП со ставкой хотя бы 20%. Это будет способствовать «обелению» зарплат и значительно упростит работу бухгалтера. Я это предложил еще в декабре 2020 года на конференции, организованной группой компаний «Учёт» и НПП «Атамекен» совместно с Министерством национальной экономики и Комитетом госдоходов. Могу сказать, что первые шаги по внедрению данного предложения уже сделаны, но процесс необходимо ускорить.

Что же касается работников из категории социально уязвимых слоев населения (инвалиды, многодетные матери и т.д.), то предлагаю следующий вариант. Работодатель также будет платить за них 20% в бюджет, но государство сможет применять налоговые льготы в виде кэшбэка напрямую на счет работника из категории СУСН. Это значительно упростит операционные процессы в бизнесе.

Я уверен, что все эти изменения приведут к обелению зарплат в Казахстане, а следовательно и к выводу из тени значительной части экономики страны. Надо понять одну простую истину: чем проще процесс, тем он успешнее — так было всегда. Если объединить все налоги с зарплат в один платеж, если снизить налоговую ставку с нынешних 32% до 20%, то выиграют все. Бизнесу станет проще и безопаснее для себя выйти из серых схем начисления зарплат, государство увеличит поступления в бюджет, а у работников появится возможность использовать все продукты и услуги банков, а также знать, что они полноценные участники экономической жизни страны.

В Раде предлагают уменьшить налоги с зарплат и ввести прогрессивные ставки | Громадское телевидение

Об этом сообщил глава налогового комитета Верховной Рады Данил Гетманцев в интервью «Радио НВ».

«Несмотря на то, что я осторожно отношусь к уменьшению давления на фонд оплаты труда, этот вопрос назрел, и мы готовы его рассмотреть, предложив соответствующие изменения в Налоговый кодекс Украины. В том числе, мне кажется, время объединения , налога на доходы физических лиц и военного сбора», — сообщил Гетманцев.

Он отметил, что объединенный налог на зарплаты могут ввести с прогрессивной ставкой: то есть чем большими являются доходы, тем большей будет ставка. Это позволит снизить налоговую нагрузку на доходы людей с низкими доходами.

Ранее об уменьшении налогов с доходов физических лиц сообщала министр финансов Оксана Маркарова.

«Мне кажется, правильный выход — это улучшать выплачиваемость налогов и одновременно уменьшать «тень». И когда мы увидим реальных плательщиков и их возможности, тогда сможем менять налоговые ставки. Я считаю, что налоги на зарплату и НДФЛ надо уменьшать», — сообщила Маркарова.

Ранее в Раде зарегистрировали законопроект, которым предлагают освободить людей в возрасте до 27 лет в Украине от уплаты налога на доходы. Впоследствии парламентский комитет поддержал принятие аналогичного законопроекта.

Отметим, что ставка налога на доходы физических лиц в Украине составляет 18%. Кроме этого, из зарплаты высчитывают 1,5% военного сбора, а работодатель обязан платить еще 22% единого социального взноса из фонда заработной платы работника в Пенсионный фонд.

Таким образом, с каждой 1000 грн ($42,6) ставки, работодатель платит 1220 гривен ($52) зарплаты и налогов, а работник получает 805 гривен ($34,29).

Из-за высокой ставки ЕСВ, многие работодатели оформляют свои отношения с работниками как с ФЛП. Тогда все налоговые обязательства падают на работников (5% от дохода и 22% ЕСВ с минимальной зарплаты), а сам такой работодатель не имеет никаких обязательств перед бюджетом.

В Сан-Франциско ввели налог для компаний, чьи руководители получают слишком высокую зарплату

Издание Arstechnica отмечает, что за введение нового налога проголосовали 65% местных избирателей. Изменения вступят в силу в январе 2022 года.

Автором инициативы выступил член Наблюдательного совета Сан-Франциско Мэтт Хейни. По его словам, налог будет взиматься с любой компании, которая ведёт бизнес в городе и платит своим руководителям вознаграждение, превышающее размер медианной зарплаты рядового сотрудника более чем в 100 раз.

Размер налога будет зависеть от того, насколько сильно различаются зарплаты простых работников и их начальства. За превышение в 100 раз компаниям придётся заплатить надбавку в 0,1% к ежегодному налогу на бизнес, разница в 200 раз увеличит ставку до 0,2%, в 300 раз ― до 0,3% и так далее до 0,6%, указывает NBCNews.

По оценке аналитиков, крупным компаниям с оборотом более $1 млрд и численностью персонала свыше 1000 человек придётся платить налог в размере от 0,4% до 2,4% от своих расходов на заработную плату.

Ожидается, что это позволит привлечь в бюджет Сан-Франциско дополнительные $60 млн — $140 млн в год. Кроме того, сторонники инициативы рассчитывают, что налог заставит компании «инвестировать не только в своих руководителей, но и в сотрудников».

«За последние 30 лет зарплаты руководителей в США выросли на 940%, в то время как зарплаты обычных рабочих ― всего на 11%», ― отметили они.

Также власти Сан-Франциско надеются, что дополнительные поступления в бюджет позволят городу «нанять сотни медсестёр, врачей и специалистов по оказанию первой помощи».

Однако критики инициативы считают, что налог отпугнёт предпринимателей от запуска новых предприятий в Сан-Франциско и побудит множество компаний переехать в другие места. Всё это сильно ударит по экономике города, которая и без того пострадала от пандемии.

«Зарплата сотрудников зависит от их опыта и той ценности, которую они приносят компании. Введение такого странного налога уменьшит стимул для найма новых сотрудников низшего звена или переподготовки работников, которая необходима в условиях пандемии коронавируса», ― подчеркнул политик-республиканец Ричи Гринберг.

Также против инициативы выступили Ассоциация налогоплательщиков Сан-Франциско и Либертарианская партия города.

Фото: Pixabay, Pixabay License

У «Секрета фирмы» есть канал в Telegram. Подписывайтесь!

Обновленная информация об отсрочке удержания налога с заработной платы

Департамент внутренних дел:

Чтобы облегчить ситуацию во время пандемии COVID-19, 8 августа 2020 года был выпущен президентский меморандум о временной отсрочке удержания налогов на социальное обеспечение (страхование по старости, по случаю потери кормильца и инвалидности или «OASDI») для определенных сотрудников. Данная налоговая отсрочка применяется ко всем федеральным служащим исполнительной власти, чья валовая (до налогообложения) заработная плата в течение любого двухнедельного периода оплаты составляет менее 4000 долларов (включая местную заработную плату).

Служба начисления заработной платы Министерства внутренних дел, Внутренний бизнес-центр (IBC), усердно работает над внедрением этой налоговой отсрочки для пострадавших сотрудников. IBC автоматически рассчитает право сотрудников на отсрочку налогообложения в зависимости от периода до выплаты заработной платы. Все правомочные сотрудники будут зачислены. Нет возможности отказаться. Отмена удержания налога на социальное обеспечение для соответствующих сотрудников будет , начиная с периода выплаты заработной платы, заканчивающегося 12 сентября 2020 года .Сотрудники, пострадавшие от отсрочки налога на заработную плату, заметят экономию налогов в своих зарплатных чеках 22 сентября 2020 года . Отсрочка налога на заработную плату будет продолжаться до конца 2020 календарного года. Любые отсроченные налоги на заработную плату, не удержанные из заработной платы сотрудников в течение 2020 года, будут возвращены из заработной платы в период с 1 января 2021 года по 30 апреля 2021 года.

Мы понимаем, что эти изменения вызвали у сотрудников вопросы относительно того, как будет реализована отсрочка налогообложения. Обратитесь к нашему

, чтобы ответить на многие вопросы, которые могут возникнуть у сотрудников.Влияние отсрочки удержания налога на заработную плату носит личный характер и зависит от индивидуальных обстоятельств каждого сотрудника. Соответственно, сотрудникам рекомендуется обсудить последствия отсрочки налогообложения заработной платы со своими финансовыми и / или налоговыми консультантами. Сотрудники могут найти полезную информацию о Программе помощи сотрудникам (EAP) Департамента внутренних дел. EAP предлагает финансовые консультации по долговым вопросам, вариантам инвестирования, управлению деньгами, налоговой подготовке и консультациям, а также планированию выхода на пенсию.Сотрудники могут получить доступ к услугам EAP 24 часа в сутки / 7 дней в неделю по телефону (800) 869-0276 или через Интернет на сайте www.espyr.com (пароль для входа: interioreap).

Для получения дополнительной информации или вопросов относительно отсрочки налогообложения сотрудники могут обратиться в свой обслуживающий отдел кадров.

Руководство для владельца по налогам на заработную плату

В большинстве случаев работодатели обязаны вносить налоги на трудоустройство и сообщать об этих налогах ежеквартально. Налоги на занятость включают удержание из зарплаты сотрудников для покрытия подоходных налогов — федеральных и, если применимо, штата и местных — а также долю сотрудников в налогах на социальное обеспечение и медицинское обслуживание (FICA).Они также включают долю работодателей в FICA, а также федеральные налоги и налоги штата по безработице. Неспособность должным образом удерживать и депонировать налоги может привести к значительным штрафам для работодателей.

Что такое налоги на занятость?Налоги на занятость — это федеральные налоги и налоги штата, относящиеся к налогооблагаемой компенсации работника. В их числе:

- Удержание подоходного налога на основании информации, предоставленной сотрудниками в форме W-4. Этот налог платят исключительно сотрудники.

- FICA. Он состоит из налогов на социальное обеспечение и медицинское обслуживание и оплачивается в равной степени работодателями и работниками. Часть социального обеспечения называется страхованием по старости, в связи с потерей кормильца и инвалидности, или OASDI, и предоставляет льготы пенсионерам, супругам и бывшим супругам, а также в некоторых случаях детям-иждивенцам и инвалидам до пенсионного возраста. Часть Medicare позволяет лицам в возрасте 65 лет и старше (а также некоторым другим лицам) претендовать на участие в программе Medicare по Части A без дополнительных затрат, плюс покрытие по частям B, C и D за дополнительную плату.

- FUTA — федеральный налог на безработицу, уплачиваемый исключительно работодателями.

- Государственный налог по безработице уплачивается работодателями, хотя в некоторых штатах взимаются определенные взносы с работников.

У работодателей есть несколько обязательных задач по уплате налогов на заработную плату:

- Цифра удерживаемого подоходного налога и других налогов на трудоустройство.

- Депозит все налоги на занятость в соответствии с установленным графиком депонирования (за исключением очень небольшого работодателя).

- Отчитываться ежеквартально о своих налогах на трудоустройство, включая удержание подоходного налога и FICA (с годовым отчетом для небольшого работодателя), и ежегодно отчитываться перед сотрудниками и Управлением социального обеспечения о налоговых платежах сотрудников. У них также есть годовая отчетность FUTA. И есть отчетность на государственном уровне.

Примечание: От работодателя также может потребоваться удержание других сумм из зарплаты сотрудников, таких как суммы выборочных отсрочек заработной платы для взносов сотрудников в планы 401 (k) и гибкие счета расходов или для выплаты алиментов на ребенка.Эти дополнительные удерживаемые суммы не учитываются в налогах на трудоустройство; это просто дополнительная ответственность работодателя.

Обязательные налоги на заработную плату работодателяНалоги на заработную плату должны взиматься работодателями, которые могут быть оштрафованы, если не будут выполнены должным образом. Существуют различные налоги на фонд заработной платы, некоторые из которых уплачиваются работодателями, некоторые — работниками, а некоторые — обоими. Но в любом случае их вносят на счет работодателя.

Федеральный подоходный налогУдержание подоходного налога из зарплаты сотрудников предназначено для покрытия того, что они будут должны по федеральному подоходному налогу за год.Сюда входят подоходный налог с сотрудников, а также налоги на социальное обеспечение и медицинское обслуживание. Для некоторых сотрудников он также включает дополнительный налог на Medicare (поясняется позже).

Все штаты, кроме Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога, и штатов Нью-Гэмпшир и Теннесси (до 2020 г.), которые не облагают налогом заработную плату, требуют, чтобы работодатели удерживали подоходный налог штата с сотрудников. зарплаты. В некоторых городах, в том числе в Нью-Йорке и Филадельфии, также есть подоходный налог, что означает дополнительное удержание заработной платы.

В нескольких местах требуется другое удержание для покрытия:

- Краткосрочная нетрудоспособность

- Оплачиваемый отпуск по семейным обстоятельствам

- Пособия по безработице

Налоги на социальное обеспечение и медицинское обслуживание, составляющие FICA, взимаются как с работодателей, так и с работников для оплаты пособий по социальному обеспечению и льгот по программе Medicare. Сотрудники и работодатели выплачивают по 6,2% компенсации в пределах годового предела базовой заработной платы (137 700 долларов США в 2020 году) для части социального обеспечения плюс 1.45% всей компенсации за часть Medicare.

Федеральный закон о налоге на безработицу (FUTA)Федеральное правительство не выплачивает пособия по безработице, но помогает штатам выплачивать их сотрудникам, которые были вынужденно уволены с работы. Для финансирования этой помощи штатам существует FUTA — налог, установленный Федеральным законом о налоге на безработицу. Налог распространяется только на первые 7000 долларов заработной платы каждого работника. Базовая ставка FUTA составляет 6%, но работодатели могут получить кредит на уплату государственного налога по безработице в размере до 5%.4%, в результате чего чистая федеральная ставка снизилась до 0,6%, или максимальный размер выплаты FUTA в размере 42 долларов США на сотрудника.

Однако размер кредита уменьшается, если штат берет у федерального правительства заем для покрытия своих обязательств по пособию по безработице и не возвращает средства. Затем такое состояние становится «состоянием сокращения кредита», и уменьшение кредита (указанное в Приложении A формы 940) означает, что работодатель платит больше FUTA, чем обычно.

Государственный налог по безработицеГосударства несут ответственность за выплату пособий по безработице имеющим на это право работникам, которые были уволены недобровольно (уволенным за исключением случаев грубого проступка или уволенным в отпуск).Чтобы финансировать это обязательство, штаты облагают работодателей налогом по безработице. Этот налог больше похож на страхование, потому что размер налога, который платят работодатели, основан на их опыте выплаты страховых возмещений. Чем больше претензий предъявляют бывшие сотрудники, тем выше ставка налога для таких работодателей. Каждый год государство сообщает работодателю о своей налоговой ставке, которая никогда не может быть ниже минимальной суммы.

Дополнительный налог на MedicareЕсли компенсация работника от работодателя превышает 200 000 долларов, работодатель должен удержать дополнительную сумму для дополнительного налога на Medicare.Этот налог составляет 0,9% от заработанного дохода сверх пороговой суммы (250 000 долларов для лиц, подающих совместную декларацию, 200 000 долларов для одиноких и 125 000 долларов для состоящих в браке лиц, подающих раздельную регистрацию). Этот налог оплачивает исключительно работник; работодатель просто обязан удержать его. Порог удержания в размере 200 000 долларов США применяется независимо от семейного или налогового статуса сотрудника.

Общие сведения об обязанностях по налогу на заработную платуОбязанности работодателя по налогу на заработную плату обширны.Они включают расчет удерживаемого подоходного налога (федерального и, если применимо, штата и местного), внесение налогов на фонд заработной платы и подачу различных деклараций, которые будут объяснены позже, для отчетности о деятельности по начислению заработной платы.

Как рассчитать налог на заработную плату работодателяНалоги на заработную плату рассчитываются в соответствии с формой W-4 сотрудника. Эта форма сообщает работодателю о семейном положении работника и о том, следует ли производить дополнительные удержания для покрытия определенных личных налогов, на которые работник может иметь право, которые уменьшают его или ее подоходный налог.Если W-4 не предоставляется, то работодатель удерживает, как если бы работник был холостым без каких-либо других корректировок.

Работодатели, полагающиеся на внешних поставщиков услуг по начислению заработной платы, таких как Paychex, могут оставить расчеты на их усмотрение. Некоторые работодатели, которые проводят расчет заработной платы внутри компании, используют программное обеспечение или полагаются на таблицы, предоставленные IRS в Циркуляре E, для расчета налогов на заработную плату.

Какие формы необходимы для расчета и подачи налогов на заработную плату?Специальных форм для расчета налогов на заработную плату не существует.И никаких специальных форм при зачислении налога на заработную плату не требуется. Однако необходимо заполнить обязательные формы, в которых сообщается об этой деятельности.

Обзор налоговых деклараций и депозитовРаботодатели несут ответственность за подачу налоговых деклараций, связанных с трудоустройством, и внесение депозита по налогам на трудоустройство в установленные сроки. Если они этого не сделают, они могут не подать документы и не уплатить штрафы. Более того, «ответственные лица» в компании, которые не вносят налоги в трастовый фонд — суммы, удерживаемые из зарплаты сотрудников, — могут нести 100% личную ответственность.Штраф за возмещение целевого фонда применяется, когда лицо, уполномоченное принимать решения о платежах, умышленно не вносит налоги. Возможность этих штрафов означает, что работодатели должны все делать правильно.

Налоговые декларацииРаботодатели должны подавать различные налоговые декларации, связанные с налогами на трудоустройство. На федеральном уровне к ним относятся:

- Форма 940, которая является годовой налоговой декларацией FUTA работодателя.

- Форма 941, которая представляет собой квартальную налоговую декларацию, удерживаемую работодателем, и долю работодателя в FICA.На 2020 год он также используется для получения кредита на налоги на занятость для покрытия выплат малыми и средними предприятиями обязательного отпуска по болезни и обязательного отпуска по семейным обстоятельствам из-за пандемии COVID-19. Если налогов на трудоустройство недостаточно для покрытия этих требуемых выплат работникам, работодатели могут подать форму 7200 для получения авансового кредита по налогам на трудоустройство.

- Форма 943 — это годовой отчет работодателя для сельскохозяйственных работников.

- Форма 944 для мелких работодателей, имеющих право ежегодно платить налоги на занятость, а не вносить их по графику.

- Форма 945 — это декларация по федеральному подоходному налогу, используемая для отчета о выплатах, не относящихся к заработной плате, включая пенсионные выплаты.

Работодатели также должны сообщать об удержании налогов сотрудникам и Управлению социального обеспечения. Для этого они должны подать:

- Форма W-2 с сотрудниками.

- Форма W-3 Управления социального обеспечения. Это форма передачи, которая суммирует все W-2; копии всех W-2 включены в W-3.

Все налоги на заработную плату должны быть своевременно депонированы в правительство.IRS устанавливает крайний срок уплаты налогов для работодателей. Эти сроки зависят от суммы депозита:

- Полунедельные графики предназначены для крупнейших работодателей.

- Ежемесячные расписания используются большинством работодателей.

Некоторые платежи могут производиться либо с помощью формы 941, либо с помощью формы 944, в зависимости от определенных критериев. Обратитесь к страницам 25-26, Депонирование налогов в Публикации 15 IRS, для получения дополнительной информации.

Примечание: В связи с пандемией COVID-19 работодатели могут отложить внесение депозита и уплату доли работодателя в налогах на социальное обеспечение, которые в противном случае были бы внесены в период с 27 марта 2020 года по 31 декабря 2020 года. .Если это так, то 50% отсроченной суммы должны быть внесены не позднее 31 декабря 2021 года, а остальные 50% — до 31 декабря 2022 года. Если депозиты вносятся до этих дат, они рассматриваются как своевременные и без штрафа за просрочку платежа. полученные результаты.

Подача налоговой декларации работодателюРаботодатели должны подавать отчеты в установленные сроки (поясняется ниже). Обычно налоговые декларации работодателя подаются в электронном виде через авторизованного поставщика электронных файлов или через программное обеспечение, которое вы приобретаете для этой цели.

Как часто мне нужно подавать налоговую декларацию?Большинство работодателей подает отчеты ежегодно. Однако федеральная декларация работодателя (форма 941) подается ежеквартально.

Государства имеют свои собственные графики подачи деклараций. Проконсультируйтесь с налоговым / налоговым / финансовым отделом вашего штата.

Сколько мне следует удерживать?Работодатель должен определить правильную сумму удержания на основе формы W-4 сотрудника. Пересмотренная форма W-4 вступила в силу в 2020 году, но существующие сотрудники не обязаны подавать новые формы; Работодатели могут рассчитать удержание на основе старых версий, хранящихся у них.

Формы удержанияВсе сотрудники должны заполнить форму W-4, Свидетельство сотрудника об удержании налогов , чтобы предоставить работодателю информацию, необходимую для расчета удержания.

Для новых сотрудников работодатели должны потребовать, чтобы они заполнили форму I-9, чтобы подтвердить, что они имеют законное право работать в США. Также работодателям рекомендуется, чтобы сотрудники заполняли форму 8850, которая является формой, которую работодатели должны предоставлять работникам штата. агентство, чтобы определить, входит ли новый сотрудник в целевую группу, которая дает работодателю право на налоговый кредит за возможность работы.

После того, как я рассчитал налоги на занятость в своем бизнесе, как мне их подать?Налоги на заработную плату должны быть депонированы в электронном виде через Федеральную систему электронных налоговых платежей или EFTPS. Мелкие работодатели, которым разрешено платить налог на заработную плату при подаче ежегодной налоговой декларации работодателя, могут выбрать использование EFTPS.

Что касается государственного налога на занятость, уточните в своем штате, как вносить налог на заработную плату.

Как мне обращаться с независимыми подрядчиками или индивидуальными предпринимателями?Независимые подрядчики и индивидуальные предприниматели не являются сотрудниками.Однако работодатели должны проверять статус работника, чтобы гарантировать, что данное лицо должным образом классифицировано как независимый подрядчик. Предприятия, которые их привлекают, не несут ответственности за какие-либо налоги на оплату труда с произведенных им платежей. Эти работники платят налог на самозанятость (SE) со своих чистых доходов от самозанятости (их прибыль от своей коммерческой деятельности), которая, по сути, является долей наемных работников и работодателей в FICA. Если самозанятый человек также получает заработную плату по месту работы, размер заработной платы согласовывается с налогом SE, чтобы можно было правильно применить потолок базовой заработной платы.

Если общая сумма выплат такому работнику в течение года составляет 600 долларов США или более, предприятие должно подавать годовой информационный отчет — форму 1099-NEC — чтобы сообщить о выплатах работнику и в IRS.

ЗаключениеОбязанности работодателя по заработной плате могут показаться непосильными. Правила постоянно меняются, о чем свидетельствует форма W-4 в 2020 году, более высокий предел базовой заработной платы для налогов на социальное обеспечение, обязательные выплаты определенных пособий, компенсируемые налогами на трудоустройство, и возможность отсрочки депозита.Чтобы убедиться, что вы все делаете правильно, подумайте о передаче расчета заработной платы на аутсорсинг поставщику услуг по расчету заработной платы, например Paychex.

Налоги с заработной платы Определение | Bankrate.com

Что такое налоги на заработную плату?Налоги на заработную плату — это налоги, которые работники и работодатели должны платить в зависимости от заработной платы и получаемых чаевых, а также заработной платы, выплачиваемой работникам. Работник платит часть этих налогов за счет удержания из заработной платы, а оставшуюся часть работодатель выплачивает непосредственно в IRS.

Более подробное определениеСуществует четыре основных типа налогов на фонд заработной платы: федеральный подоходный налог, социальное обеспечение, медицинское обслуживание и федеральная безработица.Сотрудники должны платить налоги на социальное обеспечение и медицинское обслуживание за счет удержаний из заработной платы, и большинство работодателей также удерживают федеральные подоходные налоги. Удержание подоходного налога варьируется в зависимости от статуса удерживаемого сотрудника, но все сотрудники платят 15,3 процента от своего заработка в качестве налога FICA. Работодатели платят федеральный налог по безработице, и IRS прямо заявляет, что работодатели не могут удерживать эти расходы со своих сотрудников.

В отличие от федерального подоходного налога, который идет в общий фонд правительства, налоги FICA финансируют только программы социального обеспечения и медицинской помощи.Работник платит 6,2 процента налога на расходы на социальное обеспечение и 1,45 процента на медицинское страхование. Работодатель должен сопоставить вычет и отправить общую сумму в IRS. Самостоятельно занятые лица выплачивают 15,3% своей заработной платы, которая включает часть налога как работодателя, так и работника.

Пример налога на заработную платуВы можете увидеть, сколько вы платите в счет налога на заработную плату, просмотрев квитанцию о заработной плате. Найдите строку для налогов FICA, которая может иметь одно из следующих обозначений: Social Security, Medicare, SS, SSWT, MWT, Med, FICA SS или FICA Med.Сумма, указанная в этих строках, должна составлять 7,65 процента валового дохода за период оплаты.

Например, если вы заработали 1000 долларов в течение платежного периода, ваш работодатель вычел 76,50 долларов из налога на заработную плату, в результате чего осталось 923,50 долларов. Скорее всего, ваш работодатель также вычитает процент из вашей заработной платы в счет подоходного налога, а также из взносов сотрудников в такие пособия, как медицинские и стоматологические планы и пенсионные счета. Оставшаяся сумма — это ваш чистый доход.

Вы думаете о выходе на пенсию и хотите знать, хватит ли налогов на заработную плату FICA для покрытия ваших расходов? Воспользуйтесь нашим пенсионным калькулятором, чтобы определить, сколько вам нужно, когда вы выйдете на пенсию.

Штат Орегон: предприятия — основы налогообложения заработной платы

О налогах на заработную плату

Все работодатели с оплачиваемыми сотрудниками, работающими в Орегоне, должны зарегистрироваться для получения бизнес-идентификационного номера (BIN), чтобы сообщать и платить налоги на заработную плату штата Орегон. Корпорации без сотрудников также должны зарегистрироваться, чтобы сообщать о компенсациях, выплачиваемых корпоративным должностным лицам.

Oregon использует Комбинированную систему отчетности по налогам на заработную плату, чтобы сообщать все налоги на заработную плату вместе. BIN служит номером счета работодателя при отчетности по налогу на заработную плату.

Перед наймом

Срок погашения

Удерживаемые налогиштата Орегон уплачиваются одновременно с вашими федеральными налогами. Выплаты по безработице, транзитные налоги и начисленные взносы в Фонд пособий работникам подлежат уплате в последний день месяца, следующего за окончанием календарного квартала. Срок сдачи ежеквартальных отчетов OQ:

- 1-й квартал, срок погашения 30 апреля

- 2 квартал, срок погашения 31 июля

- 3 квартал, срок погашения 31 октября

- 4 квартал, срок подачи 31 января

Подача и формы

Выберите способ подачи квартального отчета:

Посетите отдел занятости, чтобы заказать комбинированные налоговые формы штата Орегон для отчетности и уплаты удерживаемых налогов, или свяжитесь с нами по телефону 503-947-1488.Налог на транзит по всему штату

Налог на транзит по штату рассчитывается на основе заработной платы работника, как это определено в ORS 316.162. Поступления от налога на транзит в масштабе штата пойдут в Фонд развития транспорта штата для финансирования инвестиций и улучшения услуг общественного транспорта, за исключением тех, которые связаны с легкорельсовым транспортом. Посетите нашу страницу, посвященную транзитному налогу, для получения дополнительной информации об этом налоге.

Внести платеж

Если вы платите федеральные налоги электронным способом, вы также должны уплачивать комбинированные налоги на заработную плату штата Орегон электронным способом.

Вы можете выбрать уплату налога штата Орегон электронным способом, даже если вы не соответствуете федеральным требованиям. Посетите нашу страницу платежей, чтобы узнать о вариантах электронных платежей. Включите форму OTC при оплате чеком или денежным переводом.

Информация о сверке на конец года

Вы должны подать годовой отчет о выверке удержания налогов штата Орегон , форму WR, даже если вы отправляете информацию W-2 в электронном виде. Форма WR должна быть подана 31 января года, следующего за налоговым годом. Если вы прекратите вести бизнес в течение года, отчет должен быть сдан в течение 30 дней с момента получения вами окончательной заработной платы.Вы можете заполнить эту форму в электронном виде через Revenue Online.

Обновите информацию о своей компании

Измените структуру своего бизнеса