Образец пояснения в налоговую по заработной плате: Образец пояснения в налоговую по заработной плате

Что говорить ФНС о низкой зарплате

06 сентября 2018 в 19:16

27970

Оштрафовать организацию за низкие зарплаты ФНС не может, это функция Роструда и его территориальных трудовых инспекций. Несмотря на это налоговая мониторит размер зарплат на соблюдение действующего законодательства. И главная цель этого — повысить собираемость НДФЛ и взносов. Ведь эти платежи напрямую зависят от суммы зарплаты сотрудников. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает подробнее о том, как быть, если налоговая интересуется низкими зарплатами в компании

Сначала разберемся в том, что же признается низкой зарплатой. Это случаи, когда вы выплачиваете зарплату ниже МРОТ (минимального размера оплаты труда). С 1 мая 2018 года МРОТ на территории России установлен в размере 11 163 рубля. И если сотрудник отработал полный месяц, то выплачивать ему зарплату в меньшей сумме нельзя. При этом учтите, что региональные власти могут устанавливать свой размер МРОТ в повышенном размере, и тогда ориентируйтесь именно на эти суммы. Например, в Москве МРОТ на текущий момент составляет 18 742 рубля.ФНС может высылать письменные запросы о причинах низкой зарплаты, а также может вызвать руководителя компании на зарплатную комиссию (явиться на нее нужно обязательно лично). Что же отвечать?

Ну, во-первых, не всегда наличие низкой зарплаты является нарушением. Например, в следующих случаях.

Если некоторые ваши сотрудники работают не на полную ставку, то и зарплата выплачивается пропорционально отработанному времени.

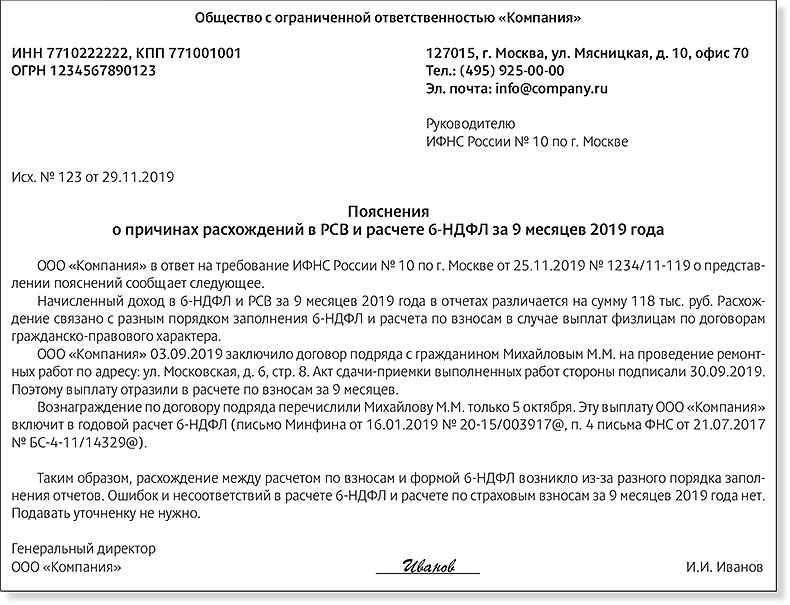

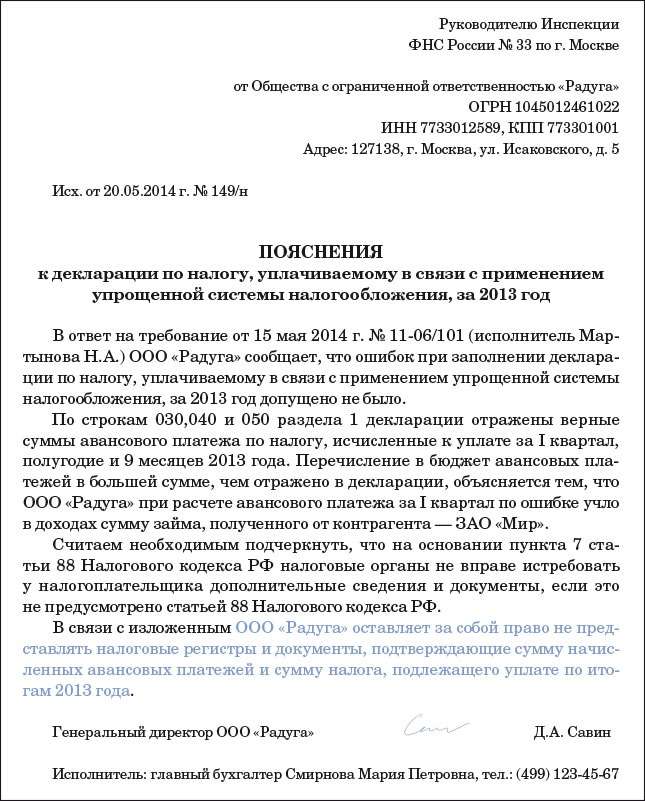

Кроме того, сотрудники компании могут находиться в отпуске без сохранения зарплаты. И это будет являться причиной, по которой зарплата сотрудникам правомерно не начисляется и не выплачивается. В такой ситуации необходимо представить в налоговую соответствующее пояснение. А вот и его пример:

Если же вы действительно выплачиваете зарплату ниже МРОТ, то письменно проинформируйте налоговую о том, что в компании планируется повышение зарплаты до уровня МРОТ. И, соответственно, увеличьте зарплаты сотрудников как минимум до МРОТ (регионального МРОТ).

«Моё дело» рекомендует: даже если вас вызвали на зарплатную комиссию лично, мы все же рекомендуем подготовить письменное объяснение причин выплаты зарплаты ниже МРОТ. И предоставить его при личном визите в инспекцию.

«Моё дело» предупреждает: если вы повышаете зарплату задним числом за периоды, когда уже сдана отчетность, подайте корректирующие отчеты за прошлые периоды (6-НДФЛ, 4-ФСС, отчет по страховым взносам).

Кроме того, потребуется доплатить недоимку по НДФЛ и взносам и соответствующие суммы пени.

Безошибочно рассчитать зарплату, отчисления с нее а также заполнить «зарплатную» отчетность поможет онлайн-сервис «Моё дело». Кроме того, консалтинговая и аутсорсинговые службы компании помогут клиентам грамотно подготовить ответы на требования, которые нужно представить в налоговую. Бесплатный доступ к сервису можно получить прямо сейчас по ссылке.

Как написать пояснительную записку по требованию налоговой инспекции

Взаимодействие с налоговыми органами не всегда бывает неприятным. Осуществляя камеральную проверку сведений, предоставленных в ходе отчетности или по иным основаниям, довольно часто инспекции требуются дополнительная информация о предоставленных вами данных. Для этого она запрашивает пояснительную записку на основании п. 3 ст. 88 НКРФ.

Запрос на предоставление сведений может быть направлен по причине каких-либо ошибок и неточностей в отчетности, при значительных изменения в корректировочных декларациях или при обнаружении противоречивых сведений. Также инспекция проверит и попросит обосновать каждую “убыточную” декларацию.

В этих случаях налоговая ожидает ваших разъяснений по сложившейся ситуации, то есть предоставляет возможность оправдаться и указать на какие-либо значимые факторы, которые способствовали возникновению данного обстоятельства.

Запрос пояснительной записки — это еще не так серьезно, как получение требования. Если ответ все же не будет передан в течение пяти дней, то штрафных санкций не последует. Но и игнорировать данный запрос не стоит, ведь тогда инспекция на свое усмотрение интерпретирует ситуацию и сможет, например, доначислить налог или наложить иные санкции. Для избежания негативных последствий нужно лишь грамотно сформировать ответ.

Ответ формируется письменно на бумаге или в форме электронного документа с ЭЦП (электронно-цифровой подписью).

Предоставляется следующими способами:

- лично посещаем инспекцию. Подготовьте два экземпляра пояснений для того, чтобы на вашем экземпляре инспектор сделал отметку о принятии;

- направляем по почте заказным письмом с описью.

- передаём по ТКС (телекоммуникационным каналам связи). Особенно это касается запросов по декларациям НДС. Так как форма сдачи отчетности предусмотрена только электронная, то и все взаимодействие по НДС с инспекцией идет через ТКС. Бумажный вариант не будет принят и запрос в таком случае не будет считаться исполненным. (Письмо ФНС от 27.01.2017 г. N ЕД-4-15/1443)

Очень часто на практике ИФНС отправляет запросы в электронной форме и по иным вопросам, не связанным с НДС. Это происходит потому, что в большинстве случаев подключаясь к электронной отчетности, компания приобретает полный пакет услуг, который включает передачу всей отчетности во все органы: ИФНС, ПФР, ФСС и Росстат. В связи с чем у ИНФС есть возможность общаться с налогоплательщиками по средствам ТКС без ограничений круга вопросов. Это очень удобно, так как существенно экономит ресурсы компании, когда не нужно дополнительно посещать инспекцию и все запросы можно отработать на месте.

В связи с чем у ИНФС есть возможность общаться с налогоплательщиками по средствам ТКС без ограничений круга вопросов. Это очень удобно, так как существенно экономит ресурсы компании, когда не нужно дополнительно посещать инспекцию и все запросы можно отработать на месте.

Если есть какие-то физически подтверждённые данные, обосновывающие факт ошибок и нарушений, то все имеющиеся сведения также стоит приложить к пояснительной записке.

Если запрос пришёл по поводу неточности в отчётности, то вместо пояснений можно сразу предоставить уточнённую декларацию.

Как должна выглядеть пояснительная записка.

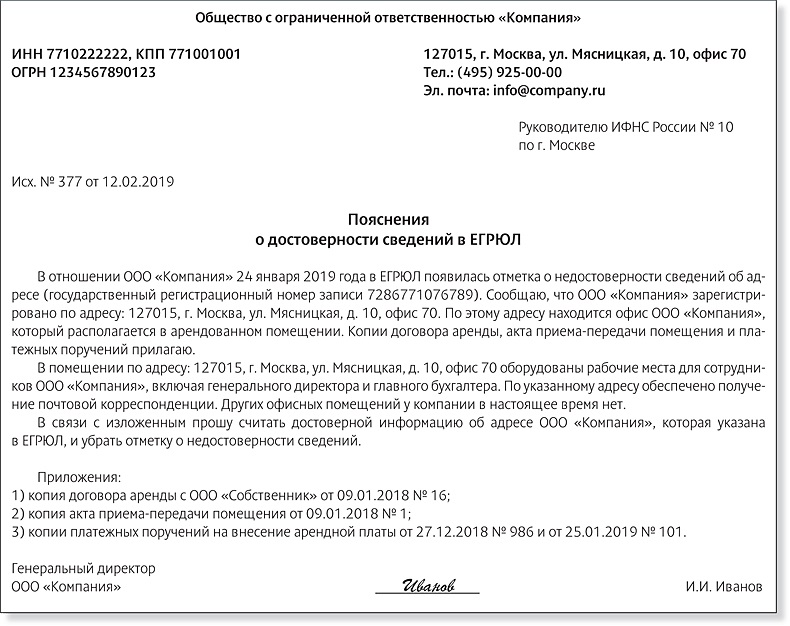

Напомним, что формального бланк для пояснительной записки нет. Вы лишь сообщаете необходимые сведения в свободной форме. Но лучше если это будет официальный бланк компании. Если такого бланка еще нет, то в правом верхнем углу указывается куда и на чьё имя сформирован ответ, далее название Вашей организации, ИНН, КПП, ОГРН, адрес регистрации и ФИО ответственного лица. Затем ниже идет основная часть, в тексте которой раскрывается суть вопроса и даются пояснения. Здесь рекомендуется сделать ссылку на номер и дату запроса и после этого далее по тексту указать достоверные сведения и иную необходимую информацию. В конце можно указать список прилагаемых оправдательных документов. После необходимо проставить дату и подпись ответственного лица, составившего пояснения.

Самые распространенные запросы и пояснения.

Разберем подробнее какие нарушения очень часто вызывают вопросы у инспекторов в ходе камеральной проверки отчетности.

- Убытки.

Самым распространенным является запрос о пояснении получения убытка в деятельности компании. Для вновь созданных фирм немного проще оправдаться, так как деятельность еще не до конца налажена и могут быть простои, а также сбои в производстве или реализации продукции, отсутствие клиентской базы и иные обстоятельства, влияющие на получение прибыли. К давно существующим фирмам будет более пристальное внимание. Налоговая может заподозрить умышленное занижение прибыли. Поэтому важно в пояснении сделать как можно более подробные описания причин возникновения убытков. Возможно были большие вложения в производство: ремонт, модернизация, либо деятельность пошла на спад в связи с кризисом на рынке предлагаемых товаров или услуг. Чем больше оправданий вы найдёте, тем вероятнее, что налоговая примет вашу сторону и не наложит санкции.

К давно существующим фирмам будет более пристальное внимание. Налоговая может заподозрить умышленное занижение прибыли. Поэтому важно в пояснении сделать как можно более подробные описания причин возникновения убытков. Возможно были большие вложения в производство: ремонт, модернизация, либо деятельность пошла на спад в связи с кризисом на рынке предлагаемых товаров или услуг. Чем больше оправданий вы найдёте, тем вероятнее, что налоговая примет вашу сторону и не наложит санкции.

- Разная выручка.

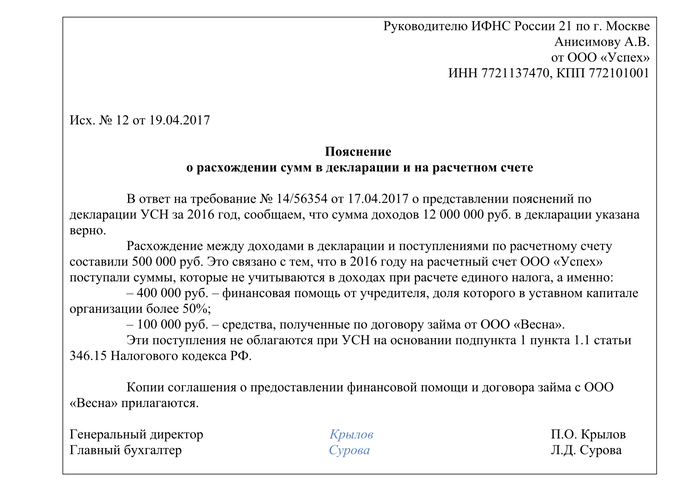

Довольно часто приходится разъяснять расхождение данных по выручке в декларациях по НДС и налогу на прибыль. Бухгалтерский и налоговый учет имеет ряд отличий при исчислении данного показателя (выручки). В связи с этим, суммы в данных декларация могут отличаться, например, на сумму штрафов (ст. 250 НКРФ). В ответе так и пишем, что, в связи с различными способами определения выручки, показатели имеют разное значение.

- Зарплата и НДФЛ.

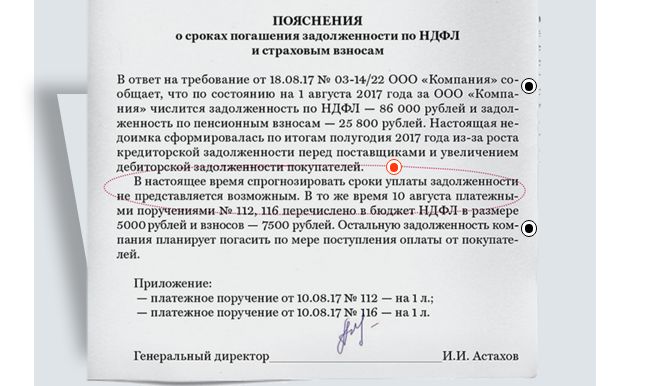

Проверяя отчетность по сотрудникам, инспектора могут заинтересовать данные о начисленной заработной плате, если её размер ниже МРОТ (минимальный размер оплаты труда). В таком случае оправданием послужит штатное расписание и трудовой договор, в котором будет указано, что работник трудится на ½ ставки, неполный день или совмещает должности. Корректность исчисления НДФЛ зависит от правильного начисления заработной платы. В основном возникают технические ошибки и сбои при автоматическом формировании данных. Важно внимательно отслеживать начисления в программах учета и своевременно корректировать их. Если ошибка была пропущена и инспекция это выявила, пишем пояснение, в котором указываем на техническую составляющую. Делаем перерасчёт, предоставляем уточнённые сведения и, по необходимости, доплачиваем разницу в бюджет. К ответу можно приложить платёжное поручение, подтверждающее факт оплаты образовавшейся задолженности.

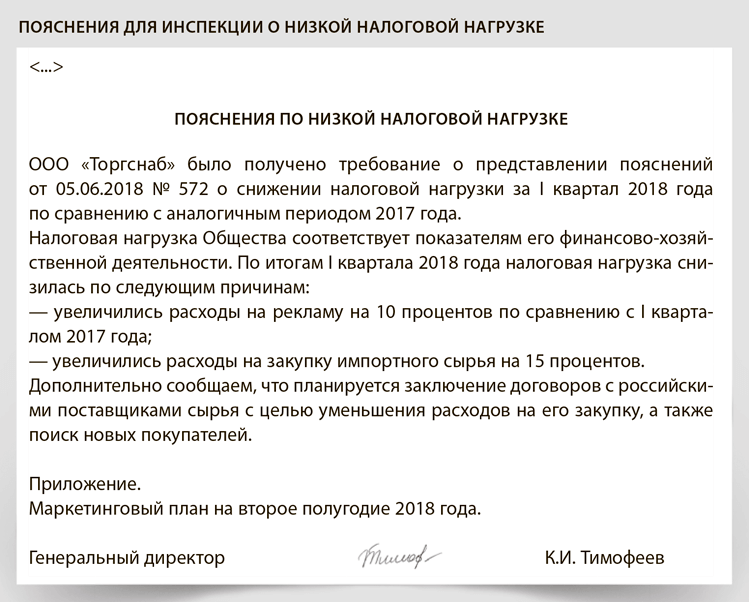

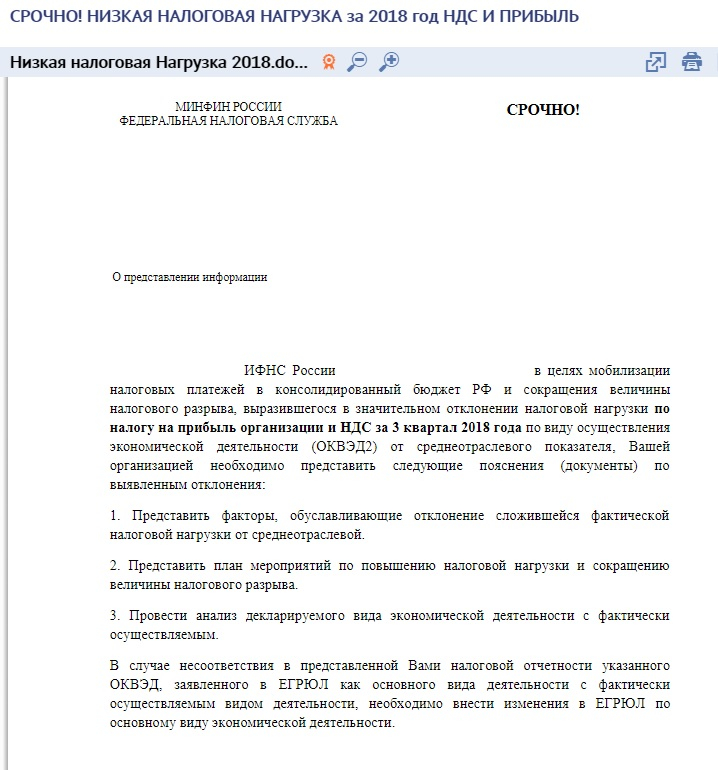

- Снижение объёмов налоговых отчислений.

Данная ситуация тоже вызовет интерес у налоговых органов. Пояснить почему налоговая нагрузка уменьшилась нужно обязательно, иначе есть вероятность попасть под выездную проверку.

Объективных причин может быть несколько:

- сокращение сотрудников. Это приводит к снижению налогов и взносов с заработной платы. Причины сокращений также могут быть разными: изменение штатного расписания, снижение объемов деятельности. Главное чтобы данные изменения были экономически обоснованными.

- расширение деятельности, соответственно увеличение затрат, что влияет на налог на прибыль. Например открытие нового офиса или филиала.

- увеличение уровня затрат при повышении цен на сырье или материалы, используемые в производстве.

- снижение спроса на продукцию или услуги и, соответственно, выручки при прежнем уровне затрат.

- НДС

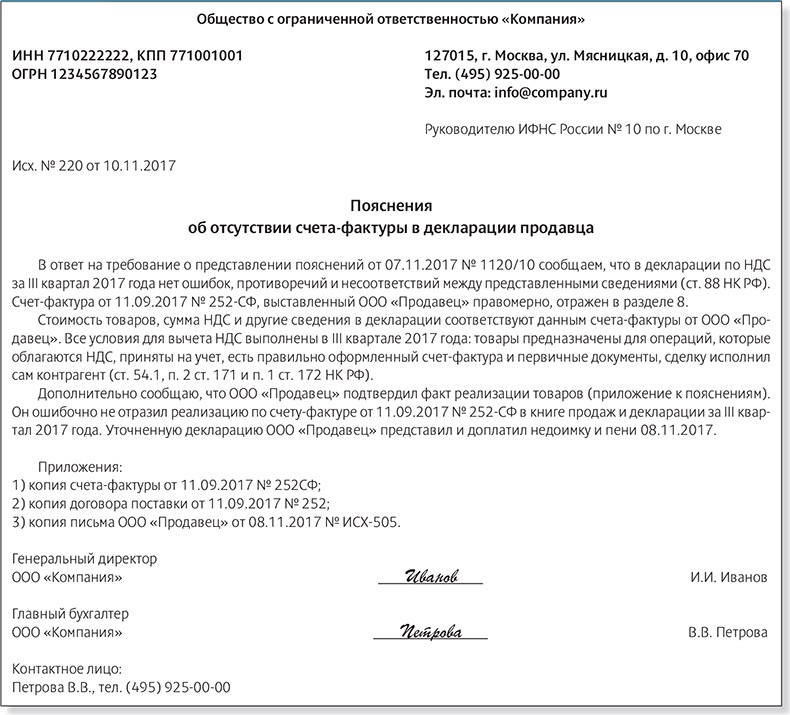

Здесь ошибки бывают, в основном, технического характера, когда в Книгу покупок или продаж попадают не все счета-фактуры. В связи с этим искажается налоговая база и неверно рассчитывается сам налог. Также возможно наличие “человеческого фактора”, когда данные вносятся несвоевременно или невнимательно и допускаются ошибки. В пояснениях пишем все как есть. Делаем перерасчет, подаем уточнённую декларацию и по необходимости доплачиваем налог. Примечание: сначала подаём “уточнёнку”, а потом пишем пояснения с приложением копии корректировочной декларации либо с указанием даты корректировки. При наличии прикладываем копию платёжного поручения.

ВАЖНО: пояснения по НДС предоставляются только в электронном виде!

Заключение

При получении запроса о предоставлении пояснений, не зависимо от причин возникновения ошибок и неточностей, не стоит оставлять его без внимания. Нужно грамотно и своевременно сформировать ответ с необходимой информацией и не опасаясь написать все основания возникновения ошибок. Даже если Вам кажется, что причина не объективна и инспекция не примет ее во внимание, используйте все возможности, так как неблагоприятные ситуации на рынке товаров и услуг в условиях нестабильной экономики возникают нередко. Также никто не застрахован от “человеческого фактора”: невнимательности сотрудника или отсутствии лица, ответственного за составление отчетности по причине болезни. Да и техника иногда подводит и выдает сбои в программном обеспечении. Любой фактор может сыграть вам на пользу и поможет избежать санкций либо значительно смягчит наказание.

Автор: Сорочкина Екатерина

Оглавление сайта

Публикации

- Категория: Бухгалтерские проводки

- Технология составления бухгалтерской отчетности

- Проводки по начислению НДФЛ по договору аренды с физическим лицом

- Как учесть расходы на аренду помещений

- Особенности бухгалтерского учета договоров аренды

- Проводки по начислению налога ЕНВД

- Проводки по выдаче заработной платы

- Проводки по начислению страховых взносов

- Проводки по модернизации компьютера

- Проводки по заработной плате и налогам

- Учет нематериальных активов: проводки при поступлении, амортизации, выбытии

- Убытки прошлых лет: проводки в бухгалтерском учете

- Проводки по учету торговой наценки в розничной торговле

- Акцептован счет поставщика за поступившие материалы: проводки и документы

- Учет расходов будущих периодов: проводки, пример

- Проводки по удержанию из заработной платы по исполнительному листу

- Финансовый результат в бухгалтерском учете: проводки и пример

- Транспортный налог: проводки по начислению и уплате

- Проводки по списанию расходов на продажу

- Бухгалтерские проводки по агентскому договору у принципала

- Покупка и продажа валюты: проводки с примером

- Учет процентов по депозиту: проводки и примеры

- Проводки по начислению пособия по временной нетрудоспособности

- Бухгалтерские проводки по взаимозачету между организациями

- Закрытие месяца: проводки и примеры

- Проводки по начислению материальной помощи сотруднику

- Проводки по поступлению и приобретению материалов на практических примерах

- Проводки по приобретению ГСМ по топливным картам в бухгалтерском учете

- Бухгалтерские проводки по выбытию материалов на примерах

- Проводки по кассе: выплата дивидендов, выдача в подотчет, инкассация

- Проводки по расчетам с поставщиками и подрядчиками

- Отражение в бухгалтерском учете услуг сторонних организаций: проводки и примеры

- Бухгалтерские проводки по реализации товаров и услуг

- Учет удержаний из заработной платы: проводки и примеры

- Проводки по командировочным и представительским расходам

- Начисление отпускных: проводки, примеры, учет резервов на отпуска

- Отражение выручки в бухгалтерском учете: проводки и примеры

- Оказание услуг: проводки в бухучете

- Транспортные расходы в бухгалтерском учете: проводки и примеры

- Бухгалтерский учет основных средств: основные проводки

- Отражение в проводках излишков и недостач в кассе

- Комиссия банку: проводки в бухгалтерском учете

- Порядок учета ТМЦ в бухгалтерии: проводки и документы

- Эквайринг: проводки в бухучете

- Проводки по учету векселей в бухгалтерском учете

- Бухгалтерские проводки по операциям аренды

- Проводки по безвозмездной передаче основных средств

- Проводки по излишкам и недостачам при инвентаризации

- Проводки по отпуску материалов в производство

- Проводки по давальческому сырью в бухгалтерском учете

- Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

- Проводки по выпуску готовой продукции

- Проводки по созданию резерва по сомнительным долгам в бухгалтерском учете

- Проводки по списанию материалов в бухгалтерском учете

- Расчеты по претензиям: проводки в бухгалтерском учете

- Проводки по поступлению материалов от поставщика

- Проводки по депонированной заработной плате

- Проводки по ремонту основных средств

- Незавершенное производство в бухгалтерском учете: счет учета, проводки

- Учет материалов в бухгалтерском учете — проводки и примеры

- Проводки по списанию кредиторской и дебиторской задолженности

- Проводки по переоценке основных средств

- Выбытие основных средств — проводки и примеры

- Положительные и отрицательные курсовые разницы — проводки и примеры

- Проводки при получении безвозмездной финансовой помощи от учредителя

- Бухучет для начинающих: от проводок до баланса

- Проводки по начислению и оплате госпошлины в бухучете

- Проводки по начислению пеней по налогам и страховым взносам

- Проводки по НДС от А до Я для чайника

- Как составлять бухгалтерские проводки

- Проводки по учету реализации готовой продукции

- Проводки по начислению амортизации основных средств

- Проводки по авансовому отчету

- Проводки по удержанию и перечислению НДФЛ

- Проводки по продаже основных средств

- Проводки по возврату товара от покупателя

- Проводки по начислению процентов по кредиту

- Проводки по возврату товара поставщику

- Проводки при реформации баланса

- Бухгалтерские проводки по начислению процентов по договору займа

- Проводки по начислению и выплате дивидендов

- Проводки по договору цессии

- Проводки по начислению налога на имущество

- Бухгалтерские проводки при возникновении постоянных и временных разниц между БУ и НУ

- Проводки по авансам выданным и авансам полученным

- Проводки по начислению заработной платы и налогов

- Бухгалтерские проводки для начинающих: таблица и примеры

- Проводки при начислении штрафов и пени по налогам

- Проводки по вводу в эксплуатацию основных средств

- Бухгалтерский учет и типовые проводки по лизингу у лизингополучателя

- Проводки по списанию основных средств

- Проводки по приобретению основных средств

- Проводки по налогу на прибыль

- Уставный капитал: назначение, проводки, особенности отражения в учете

- Проводки при поступлении товаров от поставщика

- Категория: Налоги

- Категория: План счетов бухгалтерского учета

- Счет 43 «Готовая продукция» в бухгалтерском учете

- Счет 70 в бухгалтерском учете: Расчеты с персоналом по оплате труда

- Счет 19 в бухгалтерском учете: Налог на добавленную стоимость по приобретенным ценностям

- Счет 14 в бухгалтерском учете: Резервы под снижение стоимости материальных ценностей

- Счет 63 в бухгалтерском учете: Резервы по сомнительным долгам

- Счет 11 в бухгалтерском учете: Животные на выращивании и откорме

- Счет 45 в бухгалтерском учете: Товары отгруженные

- Счет 29 в бухгалтерском учете: Обслуживающие производства и хозяйства

- Счет 23 в бухгалтерском учете: Вспомогательные производства

- Счет 91 в бухгалтерском учете: Прочие доходы и расходы

- Счет 16 в бухгалтерском учете: Отклонение в стоимости материальных ценностей

- Счет 79 в бухгалтерском учете: Внутрихозяйственные расчёты

- Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

- Счет 42 в бухгалтерском учете: Торговая наценка

- Счет 99 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- Счет 97 в бухгалтерском учете: Расходы будущих периодов

- Счет 15 в бухгалтерском учете: Заготовление и приобретение материальных ценностей

- Счет 01 в бухгалтерском учете: Основные средства

- Счет 25 в бухгалтерском учете для чайников: применение, проводки, закрытие счета

- Счет 44 в бухгалтерском учете: проводки, субсчета и примеры для чайников

- Счет 46 в бухгалтерском учете: применение счета и проводки

- Счет 86 «Целевое финансирование»: проводки, пример

- Счет 40 в бухгалтерском учете: Выпуск продукции (работ, услуг)

- Счет 09 в бухгалтерском учете: примеры и проводки

- Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

- Счет 98 в бухгалтерском учете: Доходы будущих периодов

- Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток)

- Счет 57 в бухгалтерском учете: Переводы в пути

- Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

- Счет 55 в бухгалтерском учете: Специальные счета в банках

- Счет 03 в бухгалтерском учете: Доходные вложения в материальные ценности

- Счет 81 в бухгалтерском учете: проводки и примеры

- Счет 96 в бухгалтерском учете: Резервы предстоящих расходов

- Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

- Счет 83 «Добавочный капитал»: проводки в бухгалтерском учете

- Счет 04 в бухгалтерском учете «Нематериальные активы»

- Счет 08 в бухгалтерском учете: проводки по учету вложений во внеоборотные активы

- Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

- Счет 76 в бухгалтерском учете: проводки, субсчета, примеры

- Счет 05 в бухгалтерском учете: проводки по амортизации нематериальных активов

- Счет 28 в бухгалтерском учете: проводки по учету брака в производстве

- Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

- Счет 07 в бухгалтерском учете: проводки и документы

- Счет 69 в бухгалтерском учете: проводки, субсчета и примеры для чайников

- Счет 59 Резервы под обесценение финансовых вложений: проводки и примеры операций по счету

- Счет 58 в бухгалтерском учете: проводки по учету финансовых вложений

- Счет 51 в бухгалтерском учете: проводки, характеристика, примеры

- Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

- Счет 60 бухгалтерского учета: проводки, примеры, субсчета

- Счет 10 Материалы в бухгалтерском учете: проводки, примеры, субсчета

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Счет 94 в бухгалтерском учете: проводки, примеры, корреспонденция счета

- Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

- Счёт 41 в бухгалтерском учете: типовые проводки, субсчета и примеры

- Счет 002 в бухгалтерском учете: проводки и примеры

- Счет 73 в бухгалтерском учете: проводки, примеры, субсчета

- Счет 20 в бухгалтерском учете: примеры и проводки для чайников

- Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

- Счет 26 в бухгалтерском учете для чайников: примеры и проводки

- Счет 02 в бухгалтерском учете: проводки и примеры по амортизации основных средств

- Счет 52 в бухгалтерском учете: проводки, примеры операций по валютному счету

- Счет 75 в бухгалтерском учете: проводки по расчетам с учредителями

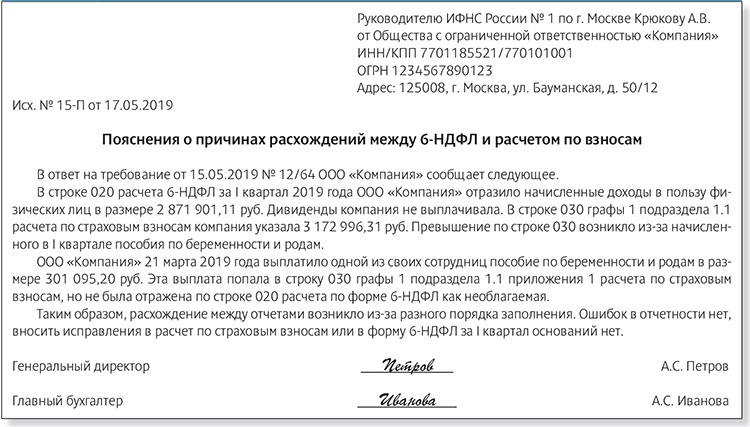

Образец пояснения в налоговую по заработной плате — ООО «Рустеп»

Форум журнала Главбух Бухучет и налоги Труд и заработная плата Объяснение для налоговой по.

К Машке 3е ходят, к Дашке 4, а в среднем я Как выглядит образец пояснения в налоговую по 6. Помогите, пожалуйста, составить объяснительную в налоговую по низкой зп. Образец приказа о привлечении к работе в выходные и. Номер телефона контактного лица, который может дать пояснение по справке. Пояснения в налоговую о причинах низкой зарплаты. И в конце статьи привели пример составления пояснений в налоговую инспекцию о причинах низкого уровня. Таким образом, в случае если заработная плата в совокупности с учетом оклада, надбавок и компенсаций. Объяснительная в налоговую по заработной плате.

Пояснения в налоговую о причинах низкой зарплаты. И в конце статьи привели пример составления пояснений в налоговую инспекцию о причинах низкого уровня. Таким образом, в случае если заработная плата в совокупности с учетом оклада, надбавок и компенсаций. Объяснительная в налоговую по заработной плате.

Общие сведения о выписке о заработной плате | Управление людских ресурсов

Чтобы просмотреть выписку о заработной плате

- Войдите в MyU.

- Щелкните My Pay .

- Щелкните Просмотреть / распечатать все платежные ведомости внизу страницы.

- В столбце Просмотр зарплаты щелкните выписку по зарплате, которую хотите просмотреть.

Образец отчета о заработной плате

Подробное описание каждого пронумерованного раздела см. По ссылкам ниже.Краткую справочную версию этой веб-страницы см. В Сводке отчета о заработной плате.

Пояснение к выписке о заработной плате

Раздел:

1-4: Общая информация

5: Налоговые данные

6: Часы работы и прибыль

7: Налоги

8, 9: Вычеты до и после налогообложения

10: Выплаты работодателю

11: Итого

12: Отпуск остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает название и адрес организации, ответственной за платеж.

Раздел 2

Платежная информация

- Бизнес-единица: Код вашей бизнес-единицы

- Номер совета: Номер чека. Если у вас есть прямой депозит, он покажет ноль.

- Дата извещения: Дата выписки чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Платежные реквизиты

- Идентификационный номер сотрудника: Идентификационный номер вашего сотрудника

- Расположение: Место работы

- Группа заработной платы: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день платежного периода для данной выписки по зарплате

- Дата окончания платежа: Последний день платежного периода для данной выписки по зарплате

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору заработной платы / кадрового отдела вашего отдела.

- Для изменения адреса:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес своего кампуса, обратитесь к администратору заработной платы / отдела кадров вашего отдела.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны, пока не вернетесь в свою страну. Ваш последний чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

Наверх

Налоговые данные

В разделе «Налоговые данные» вашей платежной ведомости указано, что вы указали в своей форме W-4:

- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы выбрали для удержания из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты, или если вы живете и работаете в другом штате, где университет зарегистрирован для удержания налогов — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин.Тогда это состояние будет указано.

Семейное положение

Ваш W-4 покажет одну из трех категорий семейного положения:

- Одноместный

- женат

- Женат, но удерживает по более высокой ставке Единый тариф

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по ставке женатых. Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей платежной ведомости:

Что вы заявляете о своем W-4 | Федеральный регистр | Описание штата Миннесота |

Одиночный | Одноместный | Одноместный; Женат, но проживает раздельно; или супруг (а) является иностранцем-нерезидентом |

женат | женат | женат |

Женат, но удерживает более высокую ставку Единая ставка | Одноместный | M — S курс |

Надбавки

Количество надбавок, заявленных вами в W-4, определяет, сколько налогов удерживается из вашей заработной платы. Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Количество

В дополнение к удержанию на основе заявленных вами надбавок, вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги, либо в виде процента от вашей заработной платы, либо в виде фиксированной суммы в долларах. Выбранная вами сумма будет показана в

Наверх

Часы и прибыль

Описание: Тип получаемой вами оплаты. Эта область может также включать любые дополнения, разовые награды или другие формы компенсации.

Ставка: Ваша почасовая оплата (этот столбец отображается только для сотрудников, получающих почасовую оплату).

Часы работы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам оплачивают в течение этого периода оплаты. Для наемных сотрудников это поле пусто.

Прибыль: Сумма брутто, полученная вам за этот период оплаты, за тип оплаты, указанный в разделе «Описание».

Часы работы с начала года:

Общее количество часов, оплаченных вам за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».Прибыль с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды заработка

Определения заработка: Чтобы узнать больше о типе заработка, указанном в разделе «Описание», см. Полный список определений типа заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы и прибыль» раздела «Прибыль или прибыль с начала года». Тем не менее, они включены в налогооблагаемую валовую прибыль ФРС, отображаемую в разделе «Итоги» в нижней части выписки по заработной плате.

Тем не менее, они включены в налогооблагаемую валовую прибыль ФРС, отображаемую в разделе «Итоги» в нижней части выписки по заработной плате.

Некоторые из этих дополнительных льгот, предоставляемых университетом, такие как автомобили, бесплатные билеты и помощь в оплате обучения для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. На странице «Описание дополнительных льгот, облагаемых налогом».

Наверх

Налоги

В этом разделе отображается сумма налогов, удерживаемых из вашей заработной платы, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Удержание из источника: Федеральные подоходные налоги

Fed Med / EE: Федеральный налог на медицинское обслуживание для сотрудников

Федеральный налог OASDI / EE: Федеральный налог на пособие по инвалидности (социальное обеспечение) по старости для сотрудников

Федеральный резерв 1042: Федеральный Удержание для иностранцев-нерезидентов

MN (или другое государство) Удержание: Государственные подоходные налоги

Наверх

Вычеты до и после налогообложения

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату.Некоторые вычеты до налогообложения уменьшат вашу заработную плату на федеральном уровне и уровне штата или W-2, в то время как другие также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они взимаются только после удержания налогов из вашей налогооблагаемой заработной платы.

В этом разделе вашей платежной ведомости указано:

Описание: Тип удерживаемого удержания.

Сумма: Какая сумма удерживается как из текущего платежного периода, так и за текущий календарный год (с начала года).

Виды удержаний

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и налогом штата:

- 457 План отложенных выплат: План пенсионных накоплений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план преподавателей, профессиональных и административных сотрудников

- Государственная пенсионная система Миннесоты (MSRS): Требуемый пенсионный план для государственных служащих и сотрудников переговорных пунктов

- Местный 880 Здравоохранение и социальное обеспечение

- Дополнительный пенсионный план: Добровольный пенсионный накопительный и инвестиционный план

- Ассоциация пенсионного обеспечения государственных служащих (PERA): Требуемый пенсионный план для сотрудников полиции Университета Миннесоты

- План сбережений: План 401K для федеральных служащих

Эти вычеты не подлежат удержанию подоходного налога на федеральном уровне и уровне штата или удержания из системы социального обеспечения и медицинской помощи:

- Парковка

- Метропасс

- Медицинский

- Федеральная медицинская служба

- Стоматологическая

- Счета с гибким расходом:

- Возмещение расходов на здравоохранение

- Возмещение по уходу за иждивенцами

- Медицинское возмещение врачам Университета Миннесоты

- Компенсация иждивенцам врачей Миннесотского университета

Удержания после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Общественный фонд Драйв

- Разрешение на оздоровительный спорт

- Спортивные билеты

- Страхование инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Украшения (см.

Ниже)

Ниже)

Для получения дополнительной информации о конкретном вычете обратитесь в соответствующую область, например, в Службы льгот для сотрудников, услуги по парковке и транспорту, развлекательные виды спорта, Департамент легкой атлетики или концерты и лекции Northrup.Для получения информации о отчислениях из фонда Community Fund Drive обратитесь в Payroll Services.

Украшения

Гарнитуры — это удержания по решению суда из заработной платы работника. Служба расчета заработной платы необходима для вычетов для выполнения постановления о выплате алиментов, налоговой задолженности или решения суда. Самые распространенные виды украшений:

- Взыскание кредитора : Юридический приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов на ребенка : Удержание в связи с постановлением суда или агентства по обеспечению алиментов штата

- Налоговый сбор : Вычет для погашения федерального или государственного налогового долга.Налоговые сборы должны удерживаться перед всеми другими постановлениями о возмещении расходов, кроме алиментов.

- Распоряжения о банкротстве : Эти дополнения, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями по заработной плате, включая налоговые сборы и распоряжения о содержании детей, полученные до банкротства. Все другие украшения прекращены, потому что доверительный управляющий оплатит их в соответствии с приказом о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил удержание заработной платы для погашения просроченных студенческих ссуд в рамках Федеральной программы ссуд на семейное образование или программы гарантированных ссуд для студентов.Распоряжения о выплате алиментов имеют приоритет над выплатами по студенческой ссуде.

Наверх

Выплаты работодателю

В этом разделе показан вклад университета в стоимость ваших льгот. Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Описание: Тип пособия, выплачиваемого университетом. Сюда могут входить:

- Медицинский UM

- UPlan Dental

- Основная жизнь сотрудника

- Базовая продолжительность жизни сотрудника *

- Дополнительная жизнь сотрудника *

- Страхование жизни детей *

- Педагогический инвалидность

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты (MSRS)

Текущее: Сумма, выплаченная Университетом за текущий платежный период

YTD: Общая сумма, выплаченная Университетом с начала года

* Облагается налогом: Выплачиваемые работодателем льготы, помеченные звездочкой (*), подлежат налогообложению и подлежат удержанию федерального налога, налога штата, социального обеспечения и Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой сумме (см. Что такое налогооблагаемая валовая сумма) для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) более 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

Наверх

Всего

В разделе «Итоги» в нижней части выписки по заработной плате отображается общая сумма заработной платы и удержаний как за текущий платежный период, так и за текущий год (с начала года).

Итого брутто: Ваша общая валовая заработная плата (из раздела «Часы работы и заработок» вашего платежного ведомости). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовую прибыль.

Облагаемый налогом брутто ФРС: Сумма, используемая для расчета подоходного налога. Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Раздел «Общие сведения о налогооблагаемой валовой сумме» ниже для получения более подробной информации.

См. Раздел «Общие сведения о налогооблагаемой валовой сумме» ниже для получения более подробной информации.

Всего налогов: Общая сумма налогов, удерживаемых из вашей заработной платы.Он включает удержания на федеральном уровне и уровне штата.

Всего удержаний: Общая сумма ваших вычетов до и после налогообложения, удержанных из вашей заработной платы.

Чистая зарплата: Ваша валовая прибыль за вычетом общих налогов и общих вычетов равна вашей чистой заработной плате.

Общие сведения о налогооблагаемой валовой прибыли

Ваша валовая сумма, облагаемая федеральным налогом, указана в разделе «Итоги» в нижней части выписки по зарплате. Это сумма, которая будет отображаться в графе 1 вашего W-2.Ваша облагаемая федеральным налогом заработная плата определяется следующим расчетом.

1. Начать с Итого брутто (Итоговая секция)

2. Добавьте дополнительных налоговых льгот (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы — это , а не , включенные в общую сумму брутто, поэтому вы должны добавить их к общей сумме заработной платы брутто. Если у вас есть налогооблагаемые дополнительные льготы, они будут указаны в разделе «Часы работы и заработок» вашего отчета о заработной плате.

- Облагаемые дополнительные льготы включают, но не ограничиваются:

- Стипендия Риджентс Пособие на обучение

- Льгота по автолизингу

- Подарочные карты

- Транспортные расходы

3. Добавить Облагаемые налогом выплаты работодателю

- Облагаемые налогом льготы, уплачиваемые работодателем, отмечены звездочкой (*) в разделе «Выплачиваемые работодателем пособия» вашей выписки по заработной плате. Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, превышает 50 000 долларов США, считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей Форме W-2.

4. Вычесть вычетов до налогообложения Итого

- Вычеты до налогообложения уменьшат вашу облагаемую федеральным налогом заработную плату брутто и налогооблагаемую государством, а некоторые также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

Наверх

Отпускные остатки

Остаток: Количество имеющихся у вас часов отображается для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить остаток на вашем отпуске в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть доступные вам часы:

- Отпуск

- Отпуск по болезни

- Время комп.

- Персональный отпуск

Посетите веб-страницу Vacations and Leaves для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и больничный

- Календари университетских праздников

- Семейный отпуск и отпуск по болезни

- Присяжные заседатели и явки в суд

- И многое другое

Наверх

Распределение чистой заработной платы

В этом разделе отображается ваша чистая зарплата и счета, на которые она была зачислена напрямую. Это может включать более одной учетной записи. Совет № относится к контрольному номеру.

Это может включать более одной учетной записи. Совет № относится к контрольному номеру.

Наверх

Сообщение

Обычно пусто. Если вы не используете прямой депозит, то здесь будет ваш отделяемый чек.

| Коробка | Описание |

|---|---|

| A | Номер социального страхования сотрудника: Ваш номер социального страхования. |

| B | Идентификационный номер работодателя: Федеральный налоговый идентификационный номер Калифорнийского университета в Беркли. |

| С | Имя, адрес и почтовый индекс работодателя: Адрес центрального офиса расчета заработной платы Калифорнийского университета в Беркли. |

| D | Контрольный номер: Необязательное поле для использования работодателем. |

| E / F | Имя сотрудника, суффикс И адрес сотрудника и почтовый индекс: Идентификационный номер вашего сотрудника, полное имя (как указано в вашей карточке социального обеспечения) и адрес (как указано в системе HCM). |

| 1 | Заработная плата, чаевые, другие компенсации: Общая сумма вашего налогооблагаемого дохода до уплаты федерального налога. Это может включать:

Сюда не входят:

|

| 2 | Удержанный федеральный подоходный налог: Общая сумма федерального подоходного налога, удержанного из вашей заработной платы, чаевых и других компенсаций. |

| 3 | Заработная плата по социальному обеспечению: Общая заработная плата, облагаемая налогом на социальное обеспечение. |

| 4 | Удержанный налог на социальное обеспечение: Сумма налога на социальное обеспечение, удерживаемого из всей налогооблагаемой заработной платы OASDI. Эта сумма должна составлять 6,2% от заработной платы, указанной во вставке 3, до максимально допустимой. |

| 5 | Заработная плата и чаевые по программе Medicare: Общая сумма заработной платы, чаевых и других компенсаций, подлежащих обложению налогами по программе Medicare.Нет ограничений на размер заработной платы, облагаемой налогами в рамках программы Medicare. |

| 6 | Удержанный налог в рамках программы Medicare: Сумма налога в рамках программы Medicare, удерживаемая из вашей налогооблагаемой заработной платы в рамках программы Medicare, чаевых и других компенсаций. Эта сумма должна составлять 1,45% от заработной платы, указанной во вставке 5. |

| 9 | Авансовый платеж EIC: Общая сумма всех платежей EIC (зачет заработанного дохода), полученных вами в течение года. |

| 10 | Пособия по уходу за иждивенцами: Общая сумма всех вычетов по уходу за иждивенцами за год. |

| 11 | Неквалифицированные планы: Суммы, распределенные вам из неквалифицированных планов отсроченной компенсации или негосударственного пенсионного плана по Разделу 457. Сумма в графе 11 уже включена в налогооблагаемую заработную плату в графе 1. |

| 12 | См. Инст. для поля 12: Общая сумма страхования жизни руководителей, 403 (b) или 457 (b) взносов, а также исключаемые расходы на переезд.

|

| 13 | Пенсионный план: Этот флажок установлен, если вы являетесь участником пенсионного плана UC. |

| 14 | Другое: Это поле используется университетом для передачи вам другой информации. Это поле может содержать одно или несколько из следующего:

|

| 15 | Государственный кодекс и государство работодателя I.D. Номер: Обычно CA для Калифорнии и идентификационный номер работодателя в Калифорнии. Если вы живете и / или работаете за пределами Калифорнии и для этого штата требовалось удержание налогов, также будут указаны соответствующий код штата и идентификационный номер. |

| 16 | Государственная заработная плата, чаевые и т. Д.: Общая сумма полученного вами налогооблагаемого дохода штата. |

| 17 | Подоходный налог штата: Общая сумма подоходных налогов штата, удержанных из вашей компенсации. |

| 18 | Местная заработная плата, чаевые и т. Д.: Общая сумма полученного вами местного налогооблагаемого дохода. |

| 19 | Местный подоходный налог: Общая сумма местного подоходного налога, удерживаемого из вашей компенсации. |

| 20 | Населенный пункт: Если вы живете и / или работаете за пределами Калифорнии и местность, в которой вы проживаете, требует удержания, будет отображаться название населенного пункта. |

Отчет по форме 8889 «Счета медицинских сбережений».

Отчет по форме 8889 «Счета медицинских сбережений».Удержание из заработной платы: налоги и льготы, выплачиваемые сотрудниками; Чистая оплата

В этом разделе расчета заработной платы основное внимание уделяется суммам, удерживаемым из валовой заработной платы сотрудников.(Позже мы обсудим налоги на заработную плату, которые не удерживаются из валовой заработной платы сотрудников.)

Система подоходного налога США и многие системы подоходного налога штатов требуют, чтобы работодатели удерживали налоги на заработную плату из валовой заработной платы, заработной платы, бонусов своих сотрудников и т. Д. Удержание налогов и других удержаний из зарплаты сотрудников влияет на работодателя несколькими способами:

- Уменьшена сумма выплаты работникам в день зарплаты

- Работодатель должен зарегистрировать текущее обязательство в своей бухгалтерской отчетности на удержанную сумму

- Работодатель должен перевести удержанные суммы в установленные сроки

Несвоевременное перечисление налогов на заработную плату может привести к серьезным штрафам.

Удержания из валовой заработной платы работника включают:

- Доля работника от налога на социальное обеспечение

- Доля работника по налогу на Medicare

- Федеральный подоходный налог

- Государственный подоходный налог

- Удержания по решению суда

- Прочие удержания

1.

Доля налога на социальное обеспечение наемного работника

Доля налога на социальное обеспечение наемного работникаКлючевым компонентом расчета заработной платы является налог на социальное обеспечение, который вместе с налогом на бесплатную медицинскую помощь составляет так называемый FICA.Налог на социальное обеспечение удерживается из заработной платы работника, и работодатель также обязан платить налог на социальное обеспечение. Другими словами, работодатель несет ответственность за перечисление в федеральное правительство части налога на социальное обеспечение как наемного работника, так и на работодателя.

В 2021 году сумма налога на социальное обеспечение, который работодатель должен удержать с работника, составит 6,2% от первых 142 800 долларов США годовой заработной платы и оклада работника; любая сумма, превышающая 142 800 долларов, не подлежит удержанию налога на социальное обеспечение.142 800 долларов США называются базой заработной платы социального обеспечения, пределом заработной платы, потолком или максимальным налогооблагаемым доходом. Например:

Если сотрудник заработает 40 000 долларов в 2021 году, все 40 000 долларов подлежат удержанию по ставке 6,2% с общим ежегодным удержанием в размере 2480 долларов.

Если сотрудник заработает 200 000 долларов в 2021 году, только первые 142 800 долларов из зарплаты подлежат обложению налогом на социальное обеспечение в размере 6,2%, что составляет общую сумму ежегодного удержания в размере 8 853,60 долларов США.(Сумма заработной платы, превышающая 142 800 долларов США, составляет , а не , которая подлежит удержанию налога на социальное обеспечение, хотя она будет облагаться налогом по программе Medicare, который обсуждается в следующем разделе.)

Удержанная сумма — и часть работодателя — отражается как текущее обязательство до тех пор, пока эти суммы не будут переведены работодателем правительству.

ПРИМЕЧАНИЕ: Налоговая ставка работника по социальному обеспечению и сумма, подлежащая налогообложению, могут быть найдены в Публикации 15 IRS «Налоговый справочник работодателя».

2. Налог на медицинскую помощь наемных работников

Налог на Medicare также удерживается из заработной платы работника, и работодатель также обязан платить налог на Medicare. Другими словами, как и налог на социальное обеспечение, работодатель несет ответственность за перечисление в федеральное правительство части налога на Medicare как для работника, так и для работодателя. (Программа Medicare помогает оплачивать больничное лечение, уход за больными и оплату услуг врача для людей в возрасте 65 лет и старше, а также для некоторых лиц, получающих пособия по инвалидности Социального обеспечения.)

(Комбинация налога на социальное обеспечение и налога на бесплатную медицинскую помощь называется налогом FICA или налогом Федерального закона о страховых взносах.)

Работодатель должен удерживать 1,45% от годовой заработной платы каждого работника в счет налога на Medicare. В отличие от налога на социальное обеспечение, этот процент применяется к общей заработной плате или окладу каждого сотрудника, независимо от того, насколько велика сумма — зарплата сотрудника в размере 200000 долларов потребует удержания налога по программе Medicare в размере 2900 долларов (все 200000 долларов умножить на 1).45%).

Кроме того, существует дополнительный налог на Medicare в размере 0,9% (который также известен как дополнительный налог на Medicare), который удерживается с работника на заработную плату , превышающую 200 000 долларов в календарный год. Однако этот дополнительный налог на Medicare не оплачивается работодателем. См. Публикацию 15 IRS , Справочник работодателя по налогам для получения дополнительной информации об этом дополнительном налоге.

Налог работника по программе Medicare и дополнительные удержания по налогу в рамках программы Medicare, а также налог работодателя по программе Medicare отражаются как текущие обязательства до тех пор, пока работодатель не перечислит эти суммы правительству.

3.

Федеральный подоходный налог

Федеральный подоходный налогСумма, удерживаемая по федеральному подоходному налогу, основывается на окладе или заработной плате работника, а также на личной информации (в том числе о том, подлежит ли налогообложению по ставкам подоходного налога для не состоящих в браке или состоящих в браке), которую работник должен предоставить работодателю в форме W IRS — 4, Свидетельство об удержании удерживаемого пособия сотрудникам .

В случаях, когда работнику выплачивается низкая заработная плата, работодатель может не удерживать какой-либо федеральный подоходный налог.В отличие от FICA, здесь нет взносов работодателя в федеральный подоходный налог.

Суммы, удержанные с работников по федеральному подоходному налогу, отражаются в балансе работодателя как текущие обязательства. Когда работодатель перечисляет суммы федеральному правительству, текущие обязательства уменьшаются.

Методы и таблицы удержания федерального подоходного налога включены в Публикацию 15 IRS и Публикацию 15-A .

4. Государственный подоходный налог

В большинстве штатов расчет заработной платы включает подоходный налог штата.В этих штатах работодатель обязан удерживать подоходный налог штата, который, как ожидается, должен будет выплатить работник, исходя из заработной платы или заработной платы. Как и его федеральный аналог, удерживаемая сумма редко бывает точной суммой подоходного налога, которую работник будет должен правительству штата. (В некоторых штатах нет подоходного налога с населения.)

Сумма, удерживаемая по государственному подоходному налогу, основана на окладе или заработной плате работника, а также на личной информации, которую работник должен предоставить работодателю в государственной версии формы W-4.

В случаях, когда работнику платят низкую заработную плату и / или имеет большое количество личных освобождений, работодатель может не удерживать какой-либо государственный подоходный налог.

Суммы, удерживаемые с работников по государственному подоходному налогу, также отражаются в балансе работодателя как текущие обязательства. Когда работодатель переводит суммы правительству штата, текущие обязательства уменьшаются.

Когда работодатель переводит суммы правительству штата, текущие обязательства уменьшаются.

5. Удержание по решению суда

Учет заработной платы также включает удержания по статьям, отличным от налогов на заработную плату.Например, суды могут приказать работодателям присваивать (удерживать деньги) из зарплаты или заработной платы сотрудника для таких целей, как выплата алиментов или погашение долгов.

Суммы, удержанные с работников в связи с удержаниями по решению суда, отражаются в балансе работодателя как текущие обязательства. Когда работодатель переводит суммы указанным сторонам, ответственность уменьшается.

Некоторые судебные постановления могут включать в себя удержание небольшого сбора с работника для возмещения работодателю административных расходов.Например, постановление суда может предписывать работодателю удержать 101 доллар с работника и перевести 100 долларов в назначенное агентство. Разница в 1 доллар будет зачислена на административные расходы компании или на счет различных доходов.

6. Прочие удержания

В дополнение к обязательным удержаниям, которые работодатель взимает с налогов и постановлений суда, расчет заработной платы часто включает суммы, которые работодатели могут быть готовы удерживать по указанию своих сотрудников.Эти добровольные удержания могут включать в себя такие вещи, как:

- Союзные взносы

- Благотворительные пожертвования

- Страховые взносы

- Взносы 401 (K) и 403 (b)

- Покупка сберегательных облигаций США

- Платежи компании за покупку товаров компании

Если добровольные удержания переводятся за пределы компании (например, в местную благотворительную организацию), удержанные суммы отражаются в балансе работодателя как текущие обязательства.Когда работодатель переводит удержанные суммы, текущие обязательства уменьшаются.

Если удержания относятся к суммам, которые причитаются компании (например, доля сотрудников в страховых взносах или суммы, причитающиеся сотрудникам за товары компании), перевод не требуется. Скорее, запись в журнале отражает кредит, который снижает расходы компании на страхование или уменьшает дебиторскую задолженность компании перед сотрудниками. Примеры записей журнала представлены далее в этом разделе.

Скорее, запись в журнале отражает кредит, который снижает расходы компании на страхование или уменьшает дебиторскую задолженность компании перед сотрудниками. Примеры записей журнала представлены далее в этом разделе.

ПРИМЕЧАНИЕ № 1: Некоторые вычеты / удержания из заработной платы уменьшают налогооблагаемую валовую заработную плату работника, тем самым уменьшая сумму налогов, удерживаемых из зарплаты работника.Это называется вычетов до налогообложения .

Прочие вычеты / удержания из заработной платы , а не уменьшают налогооблагаемую заработную плату работника и, следовательно, , а не уменьшают сумму налогов, удерживаемых из зарплаты работника. Это называется отчислений после налогообложения .

Вам следует проконсультироваться со своим налоговым консультантом, чтобы узнать больше о вычетах до и после налогообложения.

ПРИМЕЧАНИЕ № 2: Некоторые штаты требуют, чтобы сотрудники вносили минимальную сумму в страхование штата по безработице.Однако работодатели обычно вносят всю сумму.

Чистая оплата

Чистая заработная плата — это сумма, которая остается после вычета удержаний из валовой заработной платы работника. Чистая заработная плата также называется «заработной платой на дому» или суммой, которую работник «снимает». Со стороны компании в сделке это денежная сумма, которую компания будет платить непосредственно сотрудникам в день выплаты жалованья. (Сумма наличных может быть в форме чека, прямого депозита или другой формы.)

Налоги на заработную плату Определение | Банковская ставка.com

Что такое налоги на заработную плату? Налоги на заработную плату — это налоги, которые работники и работодатели должны платить в зависимости от заработной платы и чаевых, а также заработной платы, выплачиваемой работникам. Работник платит часть этих налогов за счет удержания из заработной платы, а оставшуюся часть работодатель выплачивает непосредственно в IRS.

Существует четыре основных типа налогов на фонд заработной платы: федеральный подоходный налог, социальное обеспечение, медицинское обслуживание и федеральная безработица. Сотрудники должны платить налоги на социальное обеспечение и медицинскую помощь посредством удержаний из заработной платы, и большинство работодателей также удерживают федеральные подоходные налоги.Удержание подоходного налога варьируется в зависимости от статуса удерживаемого сотрудника, но все сотрудники платят 15,3 процента от своего заработка в качестве налога FICA. Работодатели платят федеральный налог по безработице, и IRS прямо заявляет, что работодатели не могут удерживать эти расходы со своих сотрудников.

В отличие от федерального подоходного налога, который идет в общий фонд правительства, налоги FICA финансируют только программы социального обеспечения и медицинской помощи. Работник платит 6,2 процента налога на расходы на социальное обеспечение и 1,45 процента на медицинское страхование.Работодатель должен сопоставить вычет и отправить общую сумму в IRS. Самостоятельно занятые лица выплачивают 15,3% своей заработной платы, которая включает часть налога как работодателя, так и работника.

Пример налога на заработную платуВы можете увидеть, сколько вы платите в качестве налога на заработную плату, просмотрев квитанцию о заработной плате. Найдите строку для налогов FICA, которая может иметь одно из следующих обозначений: Social Security, Medicare, SS, SSWT, MWT, Med, FICA SS или FICA Med. Сумма, указанная в этих строках, должна равняться 7.65 процентов валового дохода за период оплаты труда.

Например, если вы заработали 1000 долларов в течение периода выплаты заработной платы, ваш работодатель вычел 76,50 долларов из налога на заработную плату, в результате чего осталось 923,50 долларов. Ваш работодатель, скорее всего, также вычитает процент из вашей заработной платы в счет подоходного налога, а также взносов сотрудников в такие выплаты, как медицинские и стоматологические планы и пенсионные счета. Оставшаяся сумма — это ваш чистый доход.

Оставшаяся сумма — это ваш чистый доход.

Вы думаете о выходе на пенсию и хотите знать, хватит ли налога на заработную плату FICA для покрытия ваших расходов? Воспользуйтесь нашим пенсионным калькулятором, чтобы определить, сколько вам нужно после выхода на пенсию.

Что такое налог на заработную плату? — Определение и пример — Видео и стенограмма урока

Типы налогов на фонд заработной платы

Соответствующая сумма, удерживаемая из зарплаты человека, зависит от его валовой заработной платы, места проживания и работы. Давайте кратко рассмотрим каждый из налогов на фонд заработной платы.

Федеральный подоходный налог

Федеральный подоходный налог у источника выплаты удерживается в соответствии с таблицами IRS в публикации 15T. При приеме на работу вы заполняете форму W-4.Это указывает вашему работодателю, на скольких иждивенцев вы хотите претендовать. Работодатель берет эту информацию вместе с вашей заработной платой и ищет в публикации 15T IRS, сколько федеральных подоходных налогов удерживать из вашей зарплаты.

Налог на социальное обеспечение и медицинское обслуживание

В совокупности удержание налога на социальное обеспечение и удержание налога на медицинское страхование известно как FICA (Федеральный закон о страховых взносах). В 2020 году налоговая ответственность для физических лиц составила 7,65%; 6.20% составлял налог на социальное обеспечение, оставшиеся 1,45% — налог на медицинское страхование. Ответственность работодателя также составила 7,65%. Однако налог на социальное обеспечение имеет предел базовой заработной платы, и в 2020 году этот предел составлял 137 700 долларов. Таким образом, заработная плата более 137 700 долларов в том году не облагалась налогом на социальное обеспечение.

Дополнительный налог по программе Medicare

Дополнительный налог по программе Medicare, удерживаемый у источника , взимается только с сотрудников, зарабатывающих более 200 000 долларов США на одного подателя заявления или главы семьи, и 250 000 долларов США при совместной регистрации в браке. Этот налог начался в 2013 году и составляет 0,9%, уплачивается работником.

Этот налог начался в 2013 году и составляет 0,9%, уплачивается работником.

Подоходный налог штата и местный налог

Подоходный налог штата , если применимо (в некоторых штатах нет подоходного налога штата), удерживается аналогично удержанию федерального подоходного налога.

Различные местные налоговые удержания, если применимо, удерживаются, если этого требуют местные налоговые органы. Примеры различных удержаний местных налогов включают в себя городские подоходные налоги и подоходные налоги школьного округа.

Пример

Давайте посмотрим на пример удержания налога на заработную плату с точки зрения сотрудника. Наш фиктивный сотрудник, Рекс, является налогоплательщиком и работает в DEF Companies в качестве административного помощника. Рексу платят каждые две недели, а его зарплата составляет 26000 долларов в год.

Как видно на графике ниже, каждый раз, когда Рексу платят, из его зарплаты удерживается 361,36 доллара на налоги на заработную плату и другие статьи. Его работодатель удерживает их и передает в соответствующие органы.

| Пример чистой оплаты | ||

|---|---|---|

| Валовая заработная плата | 1000 долларов США | |

| Налоги на заработную плату | ||

| Удержание федерального налога | Pub15T | $ 94,86 |

| Удержание социального страхования | 6,2% | 62,00 $ |

| Удержание по программе Medicare | 1.45% | $ 14,50 |

| Удержание государственного подоходного налога | 4,5% | 45,00 $ |

| Городской подоходный налог | 1,5% | 15,00 $ |

| Вычеты | ||

| Выход на пенсию | 3% | 30,00 $ |

| Медицинское страхование | 100,00 $ | |

| Чистая выплата на дом | $ 638. 64 64 |

Краткое содержание урока

Налог на фонд заработной платы — это множество налогов, которые уплачиваются работодателем и в некоторых случаях удерживаются из зарплаты сотрудника. Затем работодатель переводит эти налоги в соответствующие налоговые органы.

Примеры налогов на фонд заработной платы включают:

1. Удержание федерального подоходного налога

2. Удержание налога на социальное обеспечение

3. Удержание налога по программе Medicare

4. Удержание дополнительного налога по программе Medicare

5.Удержание подоходного налога штата

6. Различные местные налоговые сборы (город, округ, школьный округ)

Не все эти налоги на заработную плату применимы к работникам. Например, в некоторых штатах не взимается подоходный налог; следовательно, здесь не применяется удержание подоходного налога штата.

Тема № 401 Заработная плата

Вся заработная плата, оклады и чаевые, полученные вами за выполнение услуг в качестве работника работодателя, должны быть включены в ваш валовой доход. Удерживаемые суммы налогов, включая, помимо прочего, подоходный налог, налоги на социальное обеспечение и Medicare, считаются «полученными» и должны включаться в валовой доход в том году, в котором они удерживаются.Как правило, взнос вашего работодателя в соответствующий вам пенсионный план не включается в валовой доход на момент его внесения. Кроме того, хотя суммы, удерживаемые по определенным соглашениям о сокращении заработной платы с вашим работодателем, обычно исключаются из валового дохода, такие суммы, возможно, придется включать в заработную плату, подлежащую уплате налогов на социальное обеспечение и Medicare, в год, в котором они удерживаются. См. Публикацию 17 для получения более подробной информации.

Ваш работодатель должен предоставить вам форму W-2 «Отчет о заработной плате и налоге», в которой указывается ваш общий доход и удержания.Вы должны включить весь доход и удержания по всем формам W-2, которые вы получаете, в своей налоговой декларации, а при совместной подаче вы также должны включить весь доход и удержания из форм W-2 вашего супруга. Прикрепите копию каждой формы W-2 к лицевой стороне своей налоговой декларации, как указано в инструкциях. Для получения информации о подсказках см. Публикацию 531, Отчетность о доходе от чаевых, Публикацию 1244, Ежедневный отчет сотрудника о чаевых и отчет работодателю, Тема № 761, Советы — Удержание и отчетность, и Облагается ли мой доход от чаевых налогом? Для получения информации о сверхнормативном социальном обеспечении или удержании железнодорожного налога см. Тему №608, Избыточное социальное обеспечение и удержанный налог RRTA. Обратите внимание, что доход от самозанятости обычно указывается в форме 1099-NEC «Компенсация лицам, не работающим по найму». Для получения дополнительной информации о доходах от предпринимательской деятельности см. Тему № 407 «Доходы от предпринимательской деятельности» и публикацию 334 «Налоговое руководство для малого бизнеса».

Прикрепите копию каждой формы W-2 к лицевой стороне своей налоговой декларации, как указано в инструкциях. Для получения информации о подсказках см. Публикацию 531, Отчетность о доходе от чаевых, Публикацию 1244, Ежедневный отчет сотрудника о чаевых и отчет работодателю, Тема № 761, Советы — Удержание и отчетность, и Облагается ли мой доход от чаевых налогом? Для получения информации о сверхнормативном социальном обеспечении или удержании железнодорожного налога см. Тему №608, Избыточное социальное обеспечение и удержанный налог RRTA. Обратите внимание, что доход от самозанятости обычно указывается в форме 1099-NEC «Компенсация лицам, не работающим по найму». Для получения дополнительной информации о доходах от предпринимательской деятельности см. Тему № 407 «Доходы от предпринимательской деятельности» и публикацию 334 «Налоговое руководство для малого бизнеса».

Если вы получили форму W-2 после подачи декларации, подайте измененную налоговую декларацию, форму 1040-X, измененную налоговую декларацию США с физических лиц. Для получения дополнительной информации о скорректированных доходах см. Тему №308, Возврат с поправками и нужно ли подавать декларацию с поправками? Ваша форма W-2 должна быть предоставлена вам до 1 февраля 2021 г. Для получения информации о неправильных формах W-2 или неполучении см. Тему № 154, форму W-2 и форму 1099-R (Что делать если неверно или не получено).

Какие основные федеральные налоги на фонд заработной платы и сколько денег они собирают?

Социальное обеспечение

Социальное обеспечение, или, более формально, страхование по старости, по случаю потери кормильца и инвалидности (OASDI), предоставляет пособия пожилым работникам и инвалидам, их супругам, а также пережившим супругам или иждивенцам.Это одна из крупнейших статей федерального бюджета с выплатой пособий в размере 989 миллиардов долларов в 2018 году (SSA 2019).

Пособия в основном финансируются за счет налога на заработную плату с денежной заработной платы до годового максимума, индексированного в соответствии с ростом средней заработной платы (таблица 1). В 2020 году максимальная налогооблагаемая прибыль составляет 137 700 долларов США. Как работодатели, так и служащие вносят по 6,2 процента заработной платы рабочих, что в сумме составляет 12,4 процента — 10,6 процента в трастовый фонд OASI (пенсионные и оставшиеся в живых) и 1,8 процента в трастовый фонд DI (инвалидность).

В 2020 году максимальная налогооблагаемая прибыль составляет 137 700 долларов США. Как работодатели, так и служащие вносят по 6,2 процента заработной платы рабочих, что в сумме составляет 12,4 процента — 10,6 процента в трастовый фонд OASI (пенсионные и оставшиеся в живых) и 1,8 процента в трастовый фонд DI (инвалидность).

Закон о двухпартийном бюджете от 2015 года временно перераспределил часть налога OASI в трастовый фонд DI с 2016 по 2018 год, чтобы поддержать трастовый фонд DI, который столкнулся с неплатежеспособностью. В те годы совокупные ставки работодателя и служащего составляли 10,03 процента для OASI и 2,37 процента для DI. Большинство экономистов считают, что часть налога, взимаемая работодателем, так же как и часть налога наемного работника, несут наемные работники в виде более низкой компенсации.

Со временем налоги на социальное обеспечение стали основной долей федеральных доходов.Когда налог был впервые собран в 1937 году, комбинированная ставка налога на заработную плату составляла 2,0 процента; он привлек 580 миллионов долларов (около 10,3 миллиарда долларов в долларах 2019 года). В 2019 году налоги OASDI составили около 914 миллиардов долларов, или 26,4 процента от общих федеральных поступлений (рисунок 1).

СТРАХОВАНИЕ БОЛЬНИЦЫ

Программа больничного страхования (HI), или Часть A Medicare, покрывает стационарные посещения больниц и другие медицинские услуги для пожилых людей и некоторых других лиц, страдающих определенными заболеваниями.Федеральные расходы на другие части Medicare, такие как Часть B, которая покрывает гонорары врачей и других поставщиков медицинских услуг, покрываются не налогами на заработную плату, а в основном общими доходами и страховыми взносами, уплачиваемыми бенефициарами.

Программа HI финансируется в основном за счет налогов с заработной платы рабочих. Работодатели и работники вносят по 1,45 процента заработной платы рабочего в целевой фонд HI по совокупной ставке 2,9 процента (таблица 1). Верхний предел заработной платы, облагаемой налогом на HI, был снят в 1994 году. Кроме того, начиная с 2013 года, одинокие домохозяйства, зарабатывающие более 200 000 долларов, и семейные домохозяйства, зарабатывающие более 250 000 долларов, внесли дополнительный 0.9 процентов заработка сверх этих пороговых значений (часть этого «дополнительного налога» не взимается с работодателя).

Верхний предел заработной платы, облагаемой налогом на HI, был снят в 1994 году. Кроме того, начиная с 2013 года, одинокие домохозяйства, зарабатывающие более 200 000 долларов, и семейные домохозяйства, зарабатывающие более 250 000 долларов, внесли дополнительный 0.9 процентов заработка сверх этих пороговых значений (часть этого «дополнительного налога» не взимается с работодателя).

В 1966 году, первом году сбора налогов HI, комбинированная ставка налога составляла 0,7 процента, а сборы составили 1,9 миллиарда долларов (около 15,0 миллиардов долларов в долларах 2019 года). В 2019 году налоги на HI составили 277,6 миллиарда долларов.

Страхование по безработице

Страхование по безработице (UI) предоставляет застрахованным работникам пособия, если они вынужденно безработны и соответствуют требованиям.Программы UI реализуются штатами в партнерстве с федеральным правительством. Для финансирования льгот и расходов по программе как штаты, так и федеральное правительство вносят налоги на заработную плату в федеральный целевой фонд.

Федеральная ставка налога на заработную плату составляет 6,0 процента на первые 7000 долларов покрытой заработной платы, но налоговые льготы снижают эффективную ставку федерального налога до 0,6 процента (таблица 1). Ставки государственного налога на безработицу и базы заработной платы различаются, но обычно ниже 4,0 процента и основаны на низком уровне заработной платы.

В 2019 году федеральные налоги на ИП составили около 41 доллара.2000000000.

Другие пенсионные программы

Налоги на заработную плату финансируют несколько других пенсионных программ. Управление социального обеспечения реализует одну из крупнейших из них — пенсионную программу для железнодорожной отрасли, которая действует аналогично Социальному обеспечению. Пенсионные программы для федеральных служащих поглощают большую часть оставшейся части налоговых поступлений на фонд заработной платы.

Обновлено в мае 2020 г.

Об авторе