Основная и дополнительная заработная плата: что это, расчет и формула

Основная заработная плата — Энциклопедия по экономике

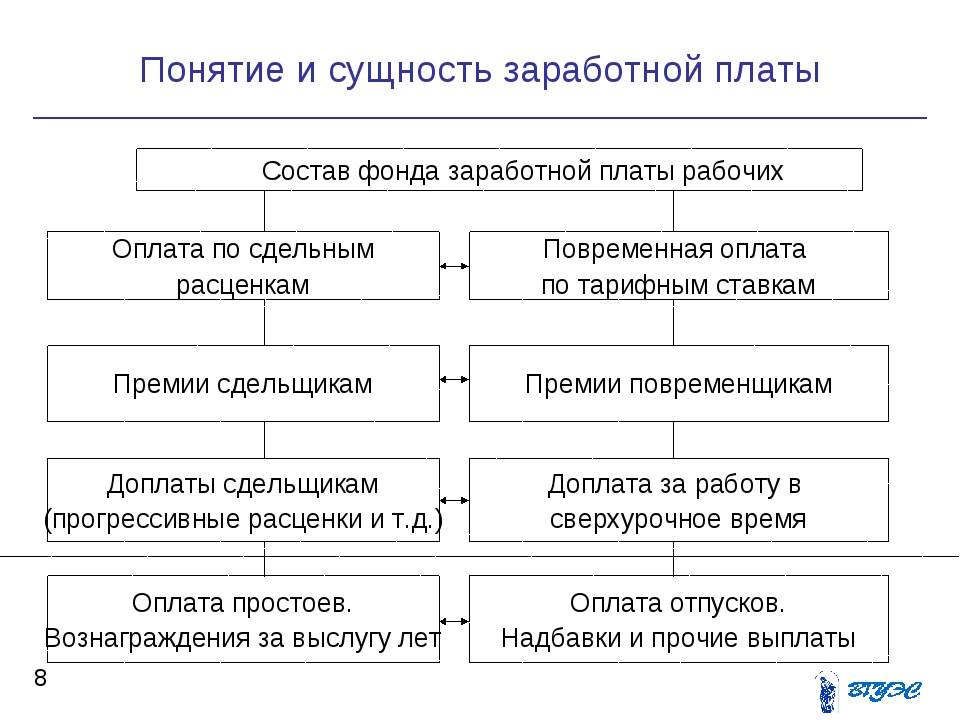

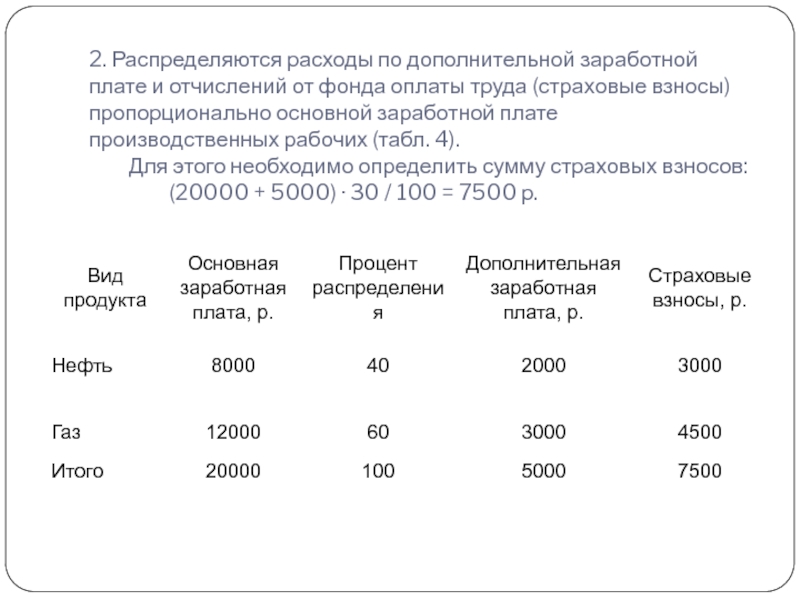

Планирование заработной платы включает определение ее фондов и средней заработной платы. В состав фонда заработной платы входит основная заработная плата, непосредственно связанная с оплатой выполненных работ, и дополнительная, [c.207]Виды оплаты, включенные в часовой фонд, образуют основную заработную плату рабочих, все остальные виды оплат — дополнительную. [c.209]

Плановый фонд заработной платы руководящих, инженерно-технических работников, служащих, младшего обслуживающего персонала и пожарно-сторожевой охраны определяется на основе утвержденных штатных расписаний. Фонд основной заработной платы по каждой из этих категорий работников вычис- [c.210]

Прямые расходы — это расходы, которые непосредственно связаны с перекачкой по магистральным трубопроводам отдельных видов продукции, и могут быть прямо отнесены на ее себестоимость (основная заработная плата промышленно-про-изводственного персонала, электроэнергия, затраченная на перекачку продукции и т.

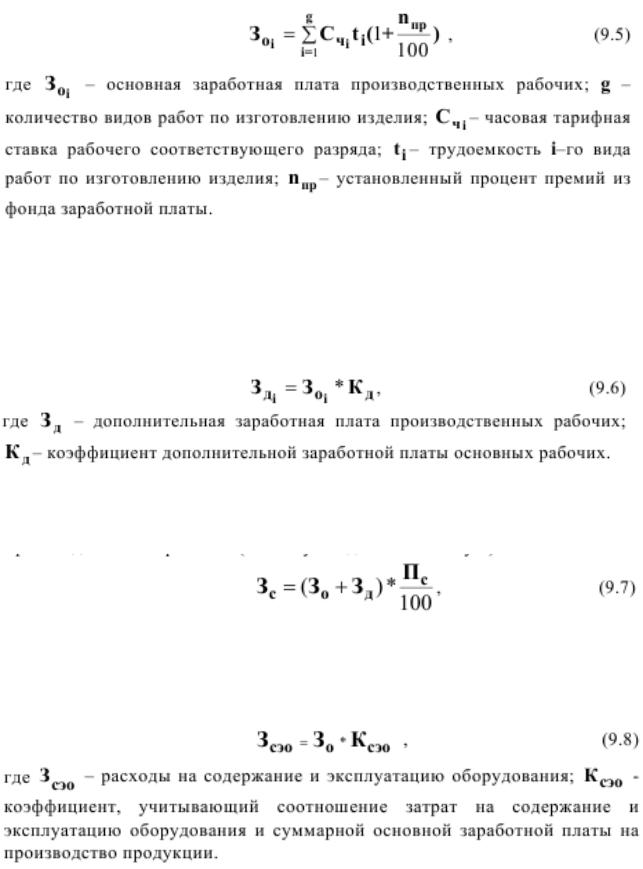

Заработная плата производственного персонала рассчитывается раздельно для работающих, находящихся на повременной оплате труда, и производственных рабочих-сдельщиков. Сумма основной заработной платы производственного персонала, находящегося на повременной оплате труда, определяется исходя из его плановой численности и средней тарифной ставки с учетом предусмотренных действующими положениями доплат и премий. Сумма основной заработной платы, выплачиваемой производственным рабочим-сдельщикам, определяется исходя из объема производства соответствующих видов продукции [c.252]

Сумма основной заработной платы административно-управленческого персонала и охраны определяется исходя из их плановой численности и средней тарифной ставки с учетом предусмотренных доплат и выплат. [c.253]

[c.253]

Общезаводские расходы во всех отраслях химической промышленности, кроме резиноасбестовой, распределяются пропорционально производственным затратам на передел. (Сюда входят затраты на топливо и энергию для технологических целей, основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию оборудования, износ приспособлений целевого назначения и прочие специальные расходы и цеховые расходы.) В резиноасбестовой промышленности — пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов по содержанию и эксплуатации оборудования. [c.249]

Основная заработная плата про- 1,3 1,9 1,9 [c.253]

Основная заработная плата производственных рабочих [c.254]

В фонд заработной платы входят основная заработная плата, непосредственно связанная с оплатой выполняемых работ, и дополнительная, связанная с разными льготами, предусмотренными законодательством о труде. [c.246]

[c.246]

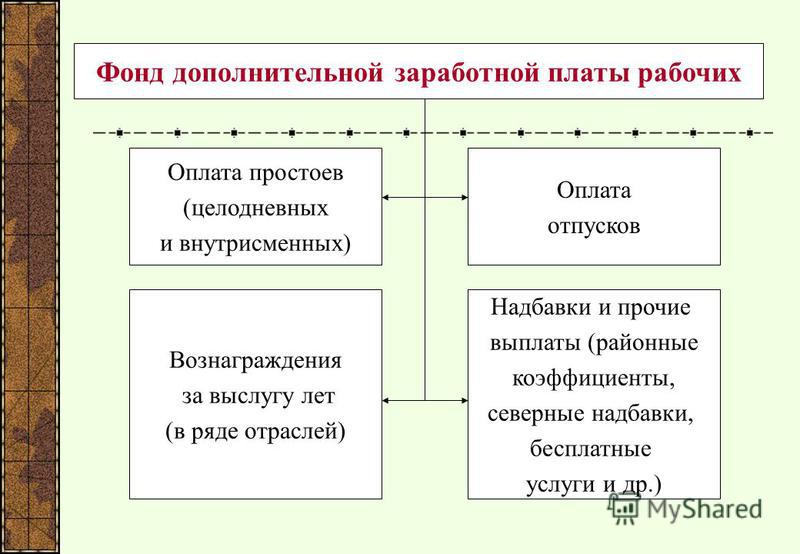

Деление фонда заработной платы рабочих на часовой, дневной и месячный (квартальный, годовой) необходимо для сопоставления показателей производительности труда и заработной платы, определения степени полезного использования рабочего времени, установления причин, вызывающих увеличение или уменьшение доплат к основной заработной плате. [c.247]

Плановый фонд заработной платы инженерно-технических работников, служащих, младшего обслуживающего персонала и работников охраны определяют на основе утвержденных штатных расписаний. Фонд основное заработной платы работников каждой из этих категорий определяют умножением должностных окладов на число штатных единиц и месяцев в планируемом периоде. К этой сумме добавляют доплаты за вредные условия труда (если они предусмотрены законодательством), за работу в праздничные дни, оплату временного заместительства. [c.248]

Основная заработная плата Дополнительная заработная плата Отчисления на социальное страхование

[c. 261]

261]

ОСНОВНАЯ ЗАРАБОТНАЯ ПЛАТА — оп лата труда работников по действующим на предприятии тарифным ставкам (должностным окладам). О.з.п. — относительно постоянная часть оплаты труда учитывает относительно устойчивые различия в сложности труда, квалификации работников, соц.-экон. значимость данного вида деятельности в условиях рынка. [c.225]

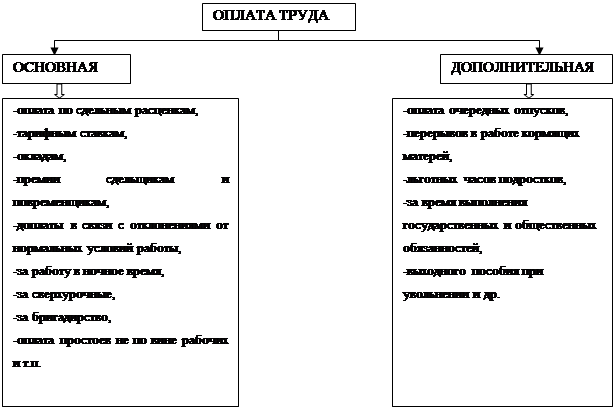

К основной заработной плате относится оплата времени, проработанного или израсходованного работником на предприятии оплата по основным сдельным расценкам доплата сдельщикам по прогрессивным расценкам повременная оплата по тарифным ставкам и окладам доплаты сдельщикам за отступление от нормальных условий работы доплаты за сверхурочные часы работы различного рода премии, предусмотренные Положениями об оплате труда, оплата брака и простоев не по вине рабочего и т. п. [c.155]

III. Основная заработная плата производственных рабочих операторов, занятых на работах по обслуживанию нефтяных, газовых, контрольных, оценочных и наблюдательных скважин, групповых приводов и групповых замерных установок, а также старших инженеров-технологов, инженеров-технологов и техников-технологов нефтепромыслов.

Основная заработная плата производственных рабочих III 6 и 4 48000 72,0 34560 18,0 8640 10,0 4800 [c.182]

III. Основная заработная плата производственных рабочих 48000 34560 17,3 8640 21,6 4800 1,9 [c.184]

На природный газ и газовый конденсат затраты относятся либо по прямому признаку, либо распределяются между ними пропорционально величине показателя, принятого в качестве базы для этой цели. В газопромысловых управлениях в качестве таких базисных показателей используются 1) валовая добыча газа и конденсата, причем одна тонна конденсата условно приравнивается к одной тысяче куб. м сухого природного газа 2) основная заработная плата производственных рабочих (без выплат по прогрессивно-премиальным системам) и расходы на обслуживание производства (под которыми подразумеваются затраты на содержание и эксплуатацию промыслового оборудования, на искусственное воздействие на пласт и поддержание пластового давления, на подготовку и компримирование газа и на внутрипромысловый транспорт газа) 3) цеховая себестоимость газа и конденсата (без цеховых расходов).

II. Основная заработная плата производственных рабочих 640 . 820 10000 10440 5,3 1020 25,9 [c.187]

Основную заработную плату и доплату разниц (при использовании рабочих на менее квалифицированной работе) относят на потери, исходя из фактической суммы, начисленной рабочим за время простоев. Дополнительную заработную плату и отчисления на социальное страхование рассчитывают исходя из процента этих расходов от основной заработной платы. [c.195]

Ремонтные мастерские. Себестоимость ремонтных работ калькулируют по отдельным заказам, причем прямые затраты—материалы и основную заработную плату ремонтных рабочих— относят на выполненный заказ по прямому признаку, а остальные расходы (накладные) распределяют по заказам пропорционально прямой заработной плате. При этом следует иметь в виду, что в нефтяной и газовой промышленности широко применяют систему годовых заказов. По годовым заказам исчисляют себестоимость не каждого мелкого ремонта в отдельности, а всех ремонтов по группам основных средств—зданий, сооружений, оборудования, выполненных за месяц для цеха-заказчика.

Распределяются между газом и конденсатом а) пропорционально их валовой добыче — затраты на вспомогательные материалы (реагенты, израсходованные на технологические цели оперативно-производственными службами) заработная плата производственных рабочих тех же служб расходы на подготовку и освоение производства амортизация скважин расходы на содержание и эксплуатацию промыслового оборудования расходы по искусственному воздействию на пласт б) пропорционально основной заработной плате производственных рабочих и расходам на обслуживание производства — цеховые и общепромысловые (общепроизводственные) расходы в) пропорционально промысловой себестоимости газа и конденсата без прочих производственных расходов—отчисления на научно-исследовательские и опытные работы и на централизованную техническую пропаганду, а также другие затраты целевого назначения, учтенные в составе прочих производственных расходов (разумеется, за исключением отчислений на геологоразведочные работы).

[c.

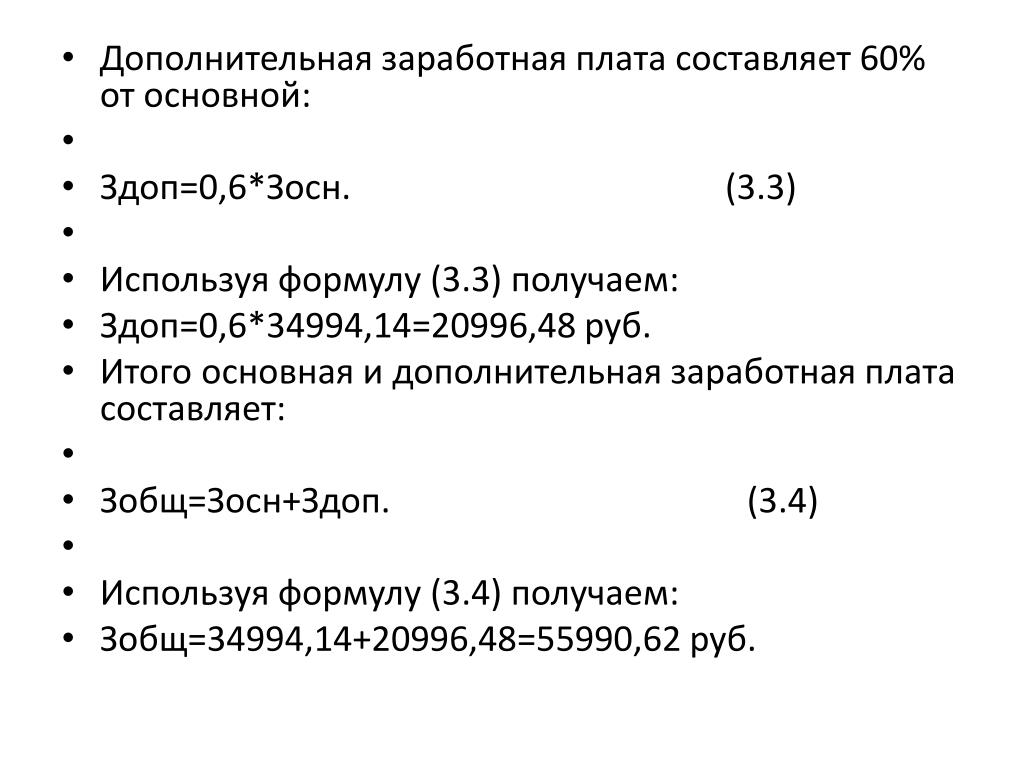

Сумма дополнительной заработной платы подсчитывается умножением суммы основной заработной платы на средние нормы дополнительной оплаты труда за непроработанное на производстве время. [c.253]

К прямым затратам относятся расходы на основную заработную плату строительных рабвчих, материалы, эксплуатацию строительных машин и механизмов. [c.179]

ДОПОЛНИТЕЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА — различные выплаты сверх основной заработной платы премии, доплаты за работу по прогрессивным расценкам, за отклонение от нормальных условий труда, оплата целодневных и внутрисмен-ных простоев, доплата бригадирам, надбавки за профессиональное мастерство, выплаты по районным коэффициентам, северные надбавки и т.д. В последние годы в РФ в качестве составляющих в заработную плату включаются компенсационные выплаты, введенные работникам бюджетной сферы в связи с инфляционными процессами. [c.76]

II. Основная заработная плата производственных рабочих (и инженерно-технических работников), занятых обслуживанием скважин, сепараторов, установок комплексной подготовки газа, коллекторов, конденсатопроводов, контрольно-распределительных пунктов, дожимных компрессорных станций, наливных эстакад и других производственно-технологических объектов, непосредственно связанных с добычей, сбором и внут-рипромысловым транспортом газа и конденсата.

VI. Основная заработная плата производственных рабочих операторов, машинистов технологических насосов и газокомпрессоров, мотористов, насосчиков, дежурных слесарей и электромонтеров наполнителей емкостей и баллонов,-коксоразгрузчиков, очистителей аппаратов и других рабочих, обслуживающих технологический процесс и т. п., а также заработная плата инженерно-технических работников технологических установок — начальников установок, механиков, инженеров-технологов, мастеров производства и т. п. [c.189]

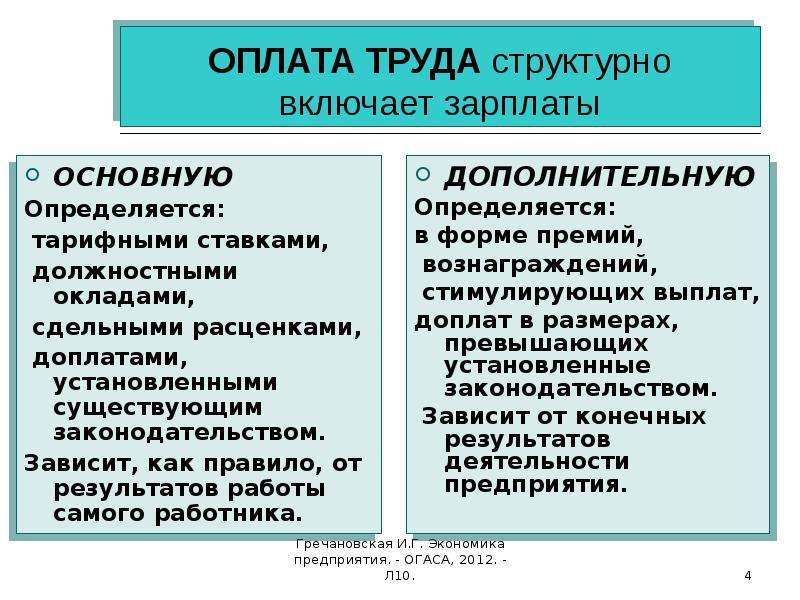

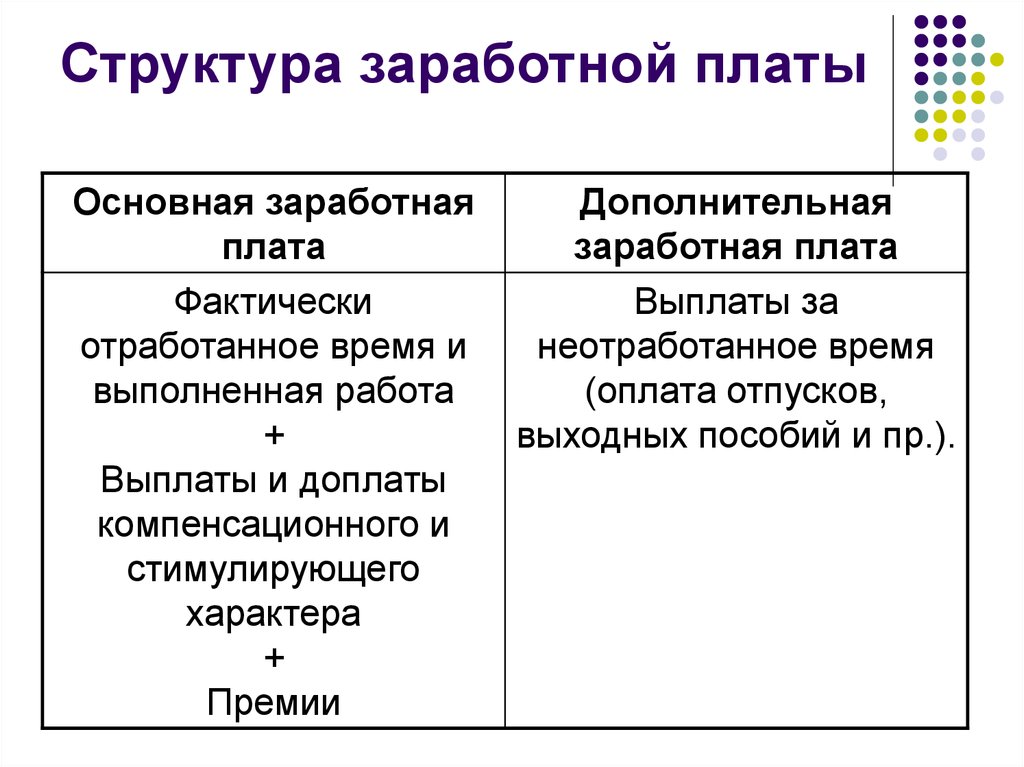

1.2. Основная и дополнительная заработная плата

Заработная плата делится на два вида:

1) Основная — начисляется за фактически отработанное время или выполненные работы

2) Дополнительная — это установленные скором выплаты за не проработанные на производстве время (пособия по временной нетрудоспособности)

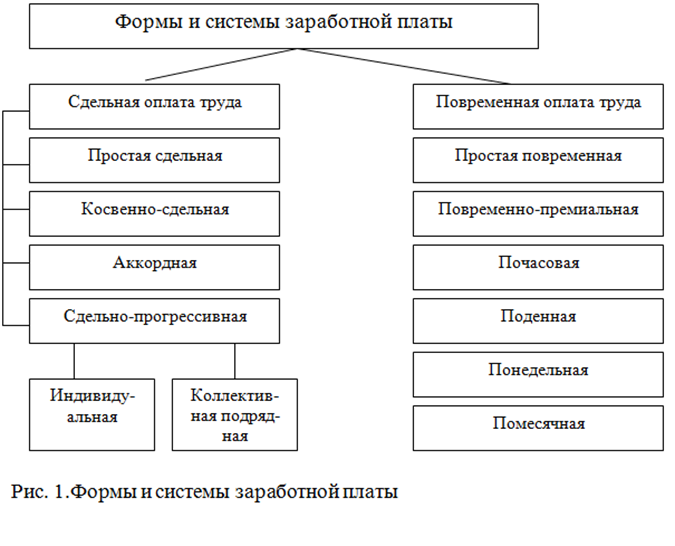

При сдельной оплате труда зарплата работника определяется исходя из объёма выполненных работ и расценка единицу

Заработная плата рабочего повременщика определяется исходя :

1) Количества отработанного времени (дня, часах) и часовой тарифной ставке повременщика;

2)

Исходя из установленных окладов.

Если работник отработал месяц полностью, то его заработная палата равна установленному окладу. Если же работник отработал месяц не полностью, то заработная плата определяется путем деления уставного оклада на количество рабочих дней по графику и умножается на количество отработанных дней работником в месяце.

В состав фонда ЗП включаются начисленные предприятием суммы оплаты труда независимо от источников их выплаты в денежных и натуральных формах:

-за отработанное время

— за неотработанное время

— единовременные поощрительные выплаты (вознаграждения по итогам работы за год, материальная помощь, разовые премии, стоимость подарков, выплаты на питание, жилье, топливо , носящие регулярный характер)

1.3. Начисления

Зарплата

начисляется исходя из установленных

тарифов, окладов, сдельных расценок и

сведений о практически отработанном

времени сотрудниками либо об объеме

произведенной продукции. Их система оплаты труда отличается от

действующей в коммерческих организациях,

где начисление заработной платы

происходит на базе документов, которые:

•

устанавливают форму и размер оплаты

труда сотрудника. А конкретно: положение

об оплате труда (положение о выплате

зарплаты), штатное расписание, приказы

о приеме на работу, трудовые договоры;

•

подтверждают выполнение норм выработки.

А конкретно: наряды, книжки учета

выработки, табели учета рабочего

времени;

• оказывают влияние на

сумму заработной платы в определенном

месяце. А конкретно: служебные записки,

приказы о поощрении и т. п.

Положение об оплате труда — официальный

документ, в каком описывается порядок

начисления зарплаты либо премии.

Положение должно содержать указание

на категории работников, вид деятельности,

аспекты оценки их труда, размеры тарифных

ставок и принципы начисления заработка

(премии). Положение утверждается приказом

и имеет статус локального нормативного

акта. Порядок начисления заработной

платы последующий.

Их система оплаты труда отличается от

действующей в коммерческих организациях,

где начисление заработной платы

происходит на базе документов, которые:

•

устанавливают форму и размер оплаты

труда сотрудника. А конкретно: положение

об оплате труда (положение о выплате

зарплаты), штатное расписание, приказы

о приеме на работу, трудовые договоры;

•

подтверждают выполнение норм выработки.

А конкретно: наряды, книжки учета

выработки, табели учета рабочего

времени;

• оказывают влияние на

сумму заработной платы в определенном

месяце. А конкретно: служебные записки,

приказы о поощрении и т. п.

Положение об оплате труда — официальный

документ, в каком описывается порядок

начисления зарплаты либо премии.

Положение должно содержать указание

на категории работников, вид деятельности,

аспекты оценки их труда, размеры тарифных

ставок и принципы начисления заработка

(премии). Положение утверждается приказом

и имеет статус локального нормативного

акта. Порядок начисления заработной

платы последующий. Суммы начисленной

заработной платы фиксируются в расчетной

(унифицированная форма № Т-51) либо в

расчетно-платежной ведомости (форма №

Т-49). Начисление зарплаты отражается по

кредиту счета 70 «Расчеты с персоналом

по оплате труда» в корреспонденции со

счетами для учета издержек зависимо от

нрава работы того либо другого

сотрудника.

Как начислить

заработную плату, найти суммы «к выдаче»?

Зарплата, причитающаяся к выдаче

работнику, представляет собой разницу

меж суммами оплаты труда, исчисленным

по всем основаниям, и суммой удержаний. В связи с вступлением 1 января 2010

года в силу Федерального закона от

24.07.2009 г. № 212-ФЗ «О страховых взносах в

Пенсионный фонд РФ, Фонд общественного

страхования РФ, Федеральный фонд

неотклонимого мед страхования и

территориальные фонды неотклонимого

мед страхования» с 1 января 2010 года

поменялись правила начисления зарплаты:

ЕСН (единый соц налог) отменен.

Начиная с этой даты, на выплаты и

вознаграждения в пользу физических лиц

организации должны начислять взносы

на непременное пенсионное (соц, мед)

страхование.

Суммы начисленной

заработной платы фиксируются в расчетной

(унифицированная форма № Т-51) либо в

расчетно-платежной ведомости (форма №

Т-49). Начисление зарплаты отражается по

кредиту счета 70 «Расчеты с персоналом

по оплате труда» в корреспонденции со

счетами для учета издержек зависимо от

нрава работы того либо другого

сотрудника.

Как начислить

заработную плату, найти суммы «к выдаче»?

Зарплата, причитающаяся к выдаче

работнику, представляет собой разницу

меж суммами оплаты труда, исчисленным

по всем основаниям, и суммой удержаний. В связи с вступлением 1 января 2010

года в силу Федерального закона от

24.07.2009 г. № 212-ФЗ «О страховых взносах в

Пенсионный фонд РФ, Фонд общественного

страхования РФ, Федеральный фонд

неотклонимого мед страхования и

территориальные фонды неотклонимого

мед страхования» с 1 января 2010 года

поменялись правила начисления зарплаты:

ЕСН (единый соц налог) отменен.

Начиная с этой даты, на выплаты и

вознаграждения в пользу физических лиц

организации должны начислять взносы

на непременное пенсионное (соц, мед)

страхование. Обязательства по ЕСН,

возникшие до 2010 года, исполняются в

порядке, который был установлен главой

24 Налогового кодекса РФ.

Согласно трудовому законодательству

начисление зарплаты делается каждый

месяц, а выплата — более 2-ух раз за месяц

(ст. 136 ТК РФ).

Сроки выплаты

зарплаты должны быть закреплены в

трудовом (коллективном) договоре,

Положении об оплате труда, других

локальных документах (ст. 136 ТК РФ). В критериях экономического кризиса

у многих компаний появляются трудности

с выплатой зарплат сотрудникам. За

несвоевременное начисление зарплаты

организация несет финансовую и

административную ответственность. За

задержку заработной платы сотрудникам

должна быть начислена компенсация (ст.

236 ТК РФ). Ее малый размер – 1/300 ставки

рефинансирования Банка Рф от невыплаченных

сумм за каждый денек просрочки. Заплатить

компенсацию компания должна независимо

от того, по какой причине задержана

заработная плата. Даже если вины

работодателя в этом нет. Начисление

заработной платы не находится в

зависимости от того, была ли у компании

выручка либо нет, довольно ли у работодателя

средств, чтоб выплатить заработную

плату.

Обязательства по ЕСН,

возникшие до 2010 года, исполняются в

порядке, который был установлен главой

24 Налогового кодекса РФ.

Согласно трудовому законодательству

начисление зарплаты делается каждый

месяц, а выплата — более 2-ух раз за месяц

(ст. 136 ТК РФ).

Сроки выплаты

зарплаты должны быть закреплены в

трудовом (коллективном) договоре,

Положении об оплате труда, других

локальных документах (ст. 136 ТК РФ). В критериях экономического кризиса

у многих компаний появляются трудности

с выплатой зарплат сотрудникам. За

несвоевременное начисление зарплаты

организация несет финансовую и

административную ответственность. За

задержку заработной платы сотрудникам

должна быть начислена компенсация (ст.

236 ТК РФ). Ее малый размер – 1/300 ставки

рефинансирования Банка Рф от невыплаченных

сумм за каждый денек просрочки. Заплатить

компенсацию компания должна независимо

от того, по какой причине задержана

заработная плата. Даже если вины

работодателя в этом нет. Начисление

заработной платы не находится в

зависимости от того, была ли у компании

выручка либо нет, довольно ли у работодателя

средств, чтоб выплатить заработную

плату.

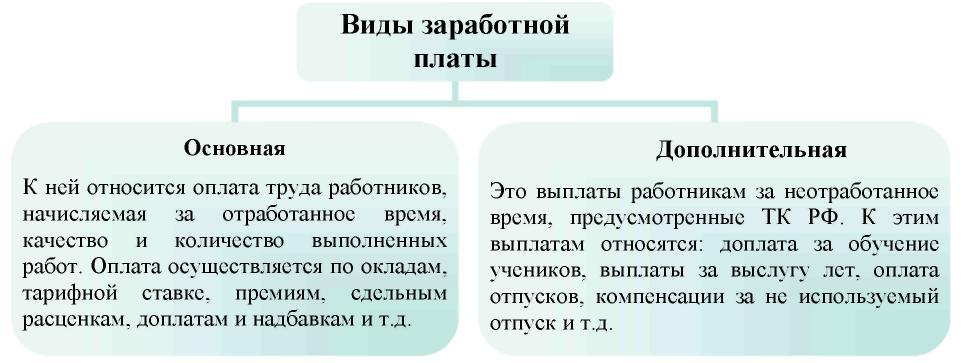

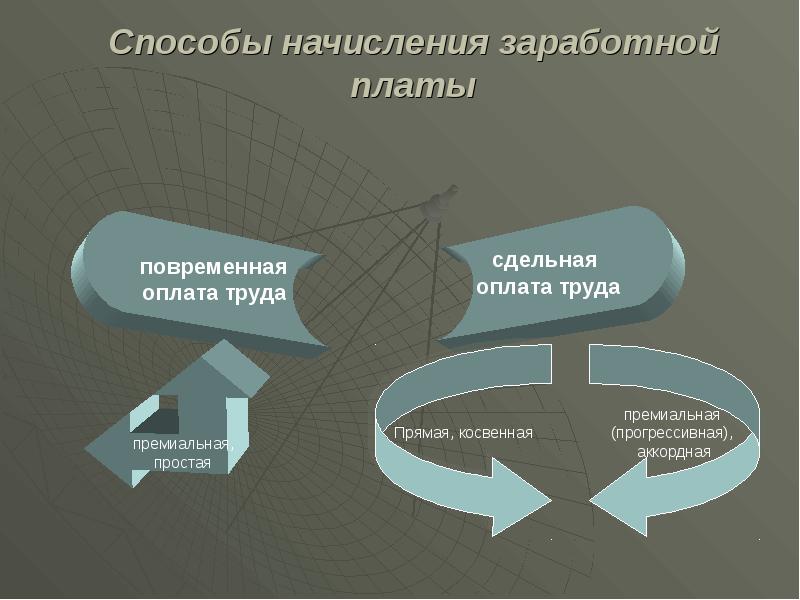

Виды заработной платы и их характеристика

Согласно действующему законодательству для учета, анализа и планирования расходы на оплату труда разделяют на:

— основную заработную плату;-дополнительную заработную плату;

-другие поощрительные и компенсационные затраты

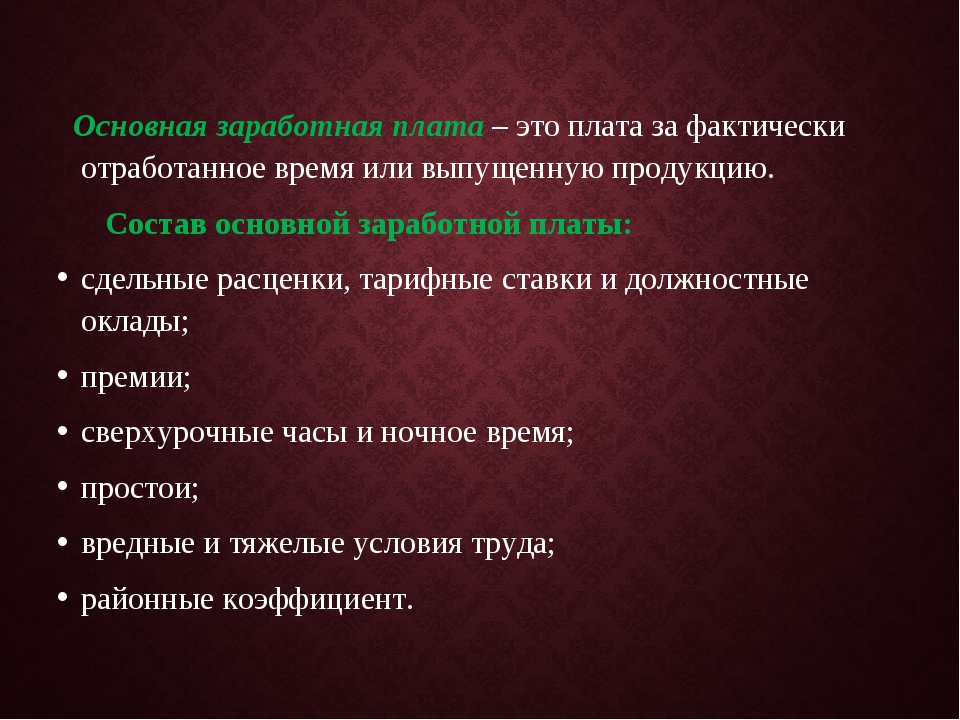

. Основная заработная плата — это вознаграждение за выполненную работу в соответствии с установленными нормами труда (времени, выработки, обслуживания, должностных обязанностей). Она устанавливается в виде тарифных ставок (окладов) и сдельных ро озцинок для работников и должностных окладов для служащих. К основной заработной плате относятся такие выплатыи:

— производственному персоналу основной деятельности, непосредственно занятого выпуском (реализацией) продукции, работ, услуг;

— производственному персоналу вспомогательных производств (транспортные, ремонтно-строительные и др.) этого предприятия;

— производственному персоналу за содержание и обслуживание цехового оборудования;

-аппарата управления, хозяйственной и обслуживающему персоналу цехов;

-аппарата управления предприятия и организации;-непромышленном персонала предприятия;

— рабочим, занятым гарантийным ремонтом и обслуживанием продукции;

-рабочим, занятым реализацией продукции;-рабочим, занятым демонтажом и монтажом основных средств;

— рабочим торговли, общественного питания и снабженческо-сбытовых предприятий и организаций;

— рабочим, занятым на строительстве, ремонте объектов, монтаже оборудования;

— рабочим, занятым на заготовке сырья, материалов и продукции сельского хозяйства;

-суммы процентных или комиссионных начислений в зависимости от объема доходов (прибыли), полученных от реализации продукции

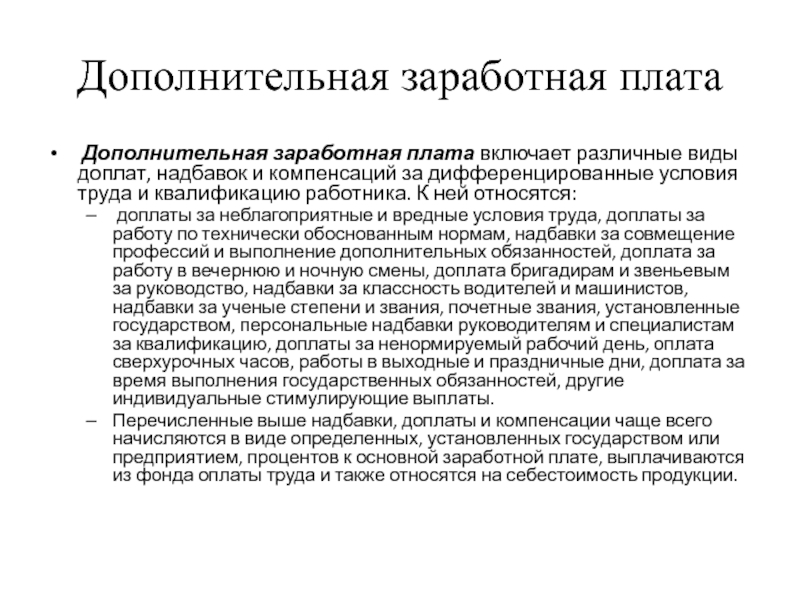

. Дополнительная заработная плата — это вознаграждение за сверхнормативную труд, трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантии и компенсации, предусмотренные действующим законодательством, премии й, связанные с выполнением производственных задач и функций. В состав дополнительной заработной плате относятсяь:

Дополнительная заработная плата — это вознаграждение за сверхнормативную труд, трудовые успехи и изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантии и компенсации, предусмотренные действующим законодательством, премии й, связанные с выполнением производственных задач и функций. В состав дополнительной заработной плате относятсяь:

1. Доплаты и надбавки к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством:

-квалифицированным работникам, занятым на особо ответственных работах, за высокое квалификационное мастерство-за классность водителям автомобилей;

-бригадирам из числа рабочих, не освобожденных от основной деятельности, за руководство бригадой;-персональные надбавки;

-руководителям, специалистам, служащим за высокие достижения в труде или выполнение особо важных заданий; — за владение иностранными языками;

-за совмещение профессий, расширение зон обслуживания;-доплаты до среднего заработка в случаях, предусмотренных законодательством;

— за работу в тяжелых, вредных, особо вредных условиях, за работу в выходные дни, которые являются рабочими, по графику в ночное время;-другие надбавки и доплаты, предусмотренные законодательством

2 премии рабочим, руководителям, специалистам и другим служащим за производственные результаты, включая премию за экономию отдельных видов материальных ресурсов

3. Вознаграждение (процентные надбавки) за выслугу лет, стаж работы (надбавки за стаж работы) по специальности на данном предприятии

Вознаграждение (процентные надбавки) за выслугу лет, стаж работы (надбавки за стаж работы) по специальности на данном предприятии

4. Оплата труда рабочих, не состоящих в штате предприятия, за выполнение работ по договорам гражданско-правового характера, включая договор подряда

5. Оплата работникам, не состоящих в штате предприятия, за выполнение разовых работ

6 суммы возмещений утраченного заработка из-за временной потери трудоспособности

7. Оплата разницы в окладах работникам с других предприятий с сохранением размера должностного оклада по предыдущим местам работы, а также при временном замещении

8. Оплата дней отдыха, которые предоставляются им в связи с работой в сверхнормативный рабочее время

9. Оплата труда квалифицированных рабочих, руководителей, специалистов, направленных без освобождения от основной работы для подготовки, переподготовки и повышения квалификации работников, руководства изде обничою практикой студентев.

10. Оплата труда студентов высших учебных заведений и студентов, работающих на предприятиях в составе студенческих отрядов

11. Оплата труда студентов, проходящих производственную практику на предприятиях, а также оплата труда учащихся профтехучилищ на профориентационной практике

Оплата труда студентов, проходящих производственную практику на предприятиях, а также оплата труда учащихся профтехучилищ на профориентационной практике

12. Сумы выплат, связанных с индексацией заработной платы

13. Оплата за время вынужденного прогула или выполнения оплачиваемых ниже работ

14. Стоимость бесплатного предоставления работникам отдельных отраслей народного хозяйства продуктов питания, расходов на оплату жилья и т.д.

15. Оплата расходов, связанных с предоставлением бесплатного проезда соответствующим работникам

16. Стоимость бесплатно предоставленной форменной одежды или сумма льгот в связи с продажей вещей по низким ценам

17. Оплата ежегодных основных и дополнительных отпусков в соответствии с действующим законодательством

18. Оплата льготного времени работы подростков

19. Оплата рабочего времени работников, выполняющих государственные или общественные обязанности

20. Сумма заработной платы по основному месту работы на период повышения квалификации

21. Оплата учебных отпусков, предоставляемых работникам, обучающимся в вечерних и заочных высших и средне-специальных учебных заведениях, аспирантуре

Оплата учебных отпусков, предоставляемых работникам, обучающимся в вечерних и заочных высших и средне-специальных учебных заведениях, аспирантуре

Другие поощрительные и компенсационные выплаты — это выплаты в форме вознаграждения за итоги работы за год (13 зарплата), премии по специальным системам, положениями, компенсационные и другие денежные и мат материальные выплаты, не предусмотренные актами действующего законодательства

1. Оплата простоя не по вине работника

2. Сумы, выплачиваемые работникам, находящимся в отпуске по инициативе администрации

3. Надбавки и доплаты, предусмотренные законодательством

4. Вознаграждения за открытия, авторские вознаграждения

5. Выплата работникам, работающим на территории радиоактивного загрязнения

6. Сумма предоставленных трудовых и социальных льгот

Расходы предприятия, связанные с выплатой основной заработной платы и дополнительной (в пределах предусмотренных законодательством, генеральным и отраслевым тарифным соглашениям), относятся на себестоимость продук кции, в торговле на расходы обращение.

основная и дополнительная, основные виды дополнительной оплаты труда.

Нужна помощь в написании работы?

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера.

Основная оплата труда — оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонением от нормальных условий работы и т.п.

Дополнительная оплата труда применяется и при сверхурочных работах. Порядок оплаты таких работ для рабочих с ежедневным учетом рабочего времени установлен следующий: за первые два часа непрерывной сверхурочной работы рабочие, оплачиваемые-сдельно и повременно, получают доплату в размере 50 %, а за последующие часы 100 % тарифной ставки повременщика соответствующего разряда. При помесячном учете рабочего времени рабочим, оплачиваемым сдельно и повременно, за каждый час сверхурочных работ до 24 ч в месяц дополнительно выплачивается 50 %, а за время свыше 24 ч — 100 % тарифной ставки повременщика.

При помесячном учете рабочего времени рабочим, оплачиваемым сдельно и повременно, за каждый час сверхурочных работ до 24 ч в месяц дополнительно выплачивается 50 %, а за время свыше 24 ч — 100 % тарифной ставки повременщика.

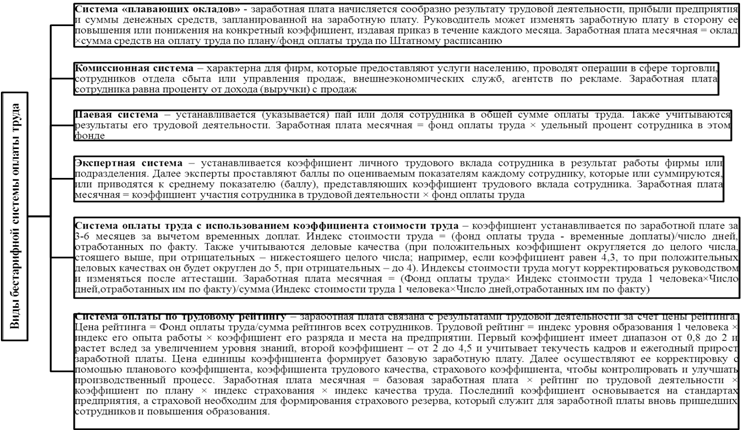

Основные виды дополнительной оплаты труда в РБ: премии управленческому персоналу; компенсационные выплаты при выходе в отставку; специальные премии менеджерам вне зависимости от их успехов; при неизменной величине базового оклада премии, зависящие от величины прибыли; доплаты за повышение квалификации и стаж работы; оплата без почасовых ставок; продажа работникам акций компаний и др.

Премии руководства фирмы зависят от того, как измеряются финансовые результаты деятельности фирмы.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость Поделись с друзьямиВаловая оплата по сравнению с Базовая оплата | Малый бизнес

Шерил Фрейзер Обновлено 31 января 2019 г.

Для некоторых людей базовая оплата и валовая оплата вызывают путаницу, потому что эти термины описывают одни и те же или похожие вещи. Взгляд на их функциональное назначение может помочь распутать путаницу. Ваши кадровые службы будут использовать базовую заработную плату как средство определения ставок компенсации. Валовая заработная плата больше соответствует функции заработной платы вашего малого бизнеса, и это относится к заработной плате, которую получают ваши сотрудники.

Совет

Базовая ставка — это минимальная сумма заработка, которую должен получить сотрудник. Сотрудник может заработать дополнительные деньги, работая сверхурочно или получая поощрительные бонусы. Валовая заработная плата представляет собой полученную заработную плату. Он включает базовую заработную плату работника, а также дополнительный заработок и доход.

Значение базовой заработной платы

Когда вы нанимаете нового сотрудника, вы или ваш специалист по персоналу укажете и согласитесь с размером базовой заработной платы для нового сотрудника. Базовая ставка — это минимальная сумма заработка, которую должен получать сотрудник.Сотрудник может заработать дополнительные деньги, работая сверхурочно или получая поощрительные бонусы.

Базовая ставка — это минимальная сумма заработка, которую должен получать сотрудник.Сотрудник может заработать дополнительные деньги, работая сверхурочно или получая поощрительные бонусы.

Сумма денег, которую работник зарабатывает, работая сверхурочно, не увеличивает размер ее базовой заработной платы. Если она будет получать поощрительные бонусы в течение года, они не изменят размер ее базовой заработной платы.

Изменения в базовой заработной плате

Суммы дополнительной оплаты не изменяют базовую заработную плату сотрудника, но периодически происходят события, которые могут увеличить или уменьшить базовую оплату.Повышение стоимости жизни приведет к увеличению размера базовой заработной платы, а перевод на менее оплачиваемую работу приведет к уменьшению базовой заработной платы. Повышение заслуг увеличивает размер базовой заработной платы — если только работник не получает ее единовременно. Базовая заработная плата также может увеличиться в связи с повышением по службе или переводом на работу.

Заработная плата брутто и заработная плата

Если сотрудник хочет обсудить свою начисленную заработную плату, вы направите его к своему специалисту по расчету заработной платы или наденьте свою шляпу для расчета заработной платы. Валовая заработная плата представляет собой полученную заработную плату.Он включает базовую заработную плату работника, а также дополнительный заработок и доход. Если сотрудник работал сверхурочно или получал поощрительную премию, эти суммы будут отражены в его заработной плате брутто. Валовая заработная плата включает налогооблагаемый и необлагаемый доход.

Если в расчетах по заработной плате обрабатываются возмещения расходов сотрудникам, то суммы включаются в общую заработную плату сотрудника. Для некоторых удержаний из заработной платы общая сумма заработной платы указывает, когда вычеты должны начаться или прекратиться.

Налогооблагаемая валовая заработная плата

Если служащий хочет знать, почему его общая валовая прибыль превышает то, что она заработала за год, пора обсудить налогооблагаемую валовую прибыль. Когда служащая предоставляет квитанции на ее разрешенное питание и проживание, она учитывает потраченные суммы. Суммы подотчетных расходов не облагаются налогом.

Когда служащая предоставляет квитанции на ее разрешенное питание и проживание, она учитывает потраченные суммы. Суммы подотчетных расходов не облагаются налогом.

Если фонд заработной платы возмещает расходы сотрудника, сумма будет отображаться в общей сумме заработной платы сотрудника. Однако он не будет отображаться в налогооблагаемой валовой сумме работника. Налогооблагаемая валовая прибыль включает всю налогооблагаемую прибыль, включая базовую заработную плату.

Руководство по получению заработной платы — N26 Европа

Без понимания финансового жаргона трудно подсчитать, сколько вы заработаете на новой должности.Чтобы начать развивать финансовые знания и управлять своим пакетом заработной платы как профессионал, давайте начнем с объяснения определения базовой зарплаты.

Базовая зарплата — это минимальная сумма, которую вы можете рассчитывать получить в обмен на свое время или услуги. Это сумма, полученная до начисления льгот, бонусов или компенсаций. Базовая заработная плата устанавливается в виде почасовой ставки либо в виде еженедельного, ежемесячного или годового дохода.

Если это согласовано в вашем трудовом договоре, ваш базовый оклад будет оставаться неизменным каждый день выплаты жалованья (за исключением повышения заработной платы, продвижения по службе или годовой инфляции).Однако есть ключевое различие между наемными и почасовыми сотрудниками.

Наемные сотрудники по сравнению с почасовыми сотрудниками

Наемным работникам предлагается базовый оклад, обычно ежегодно, и предполагается, что он будет работать определенное количество часов в неделю. Рабочее время обычно не контролируется явным образом и составляет примерно 35-40 часов в неделю. Каждый месяц оплата одинакова.

В зависимости от вашего работодателя могут быть или не быть соглашения о сверхурочной работе.Некоторые компании предлагают «отгул взамен», вознаграждая сверхурочную работу за дополнительный оплачиваемый отпуск. Как наемному сотруднику может быть сложно отслеживать часы, поскольку дополнительный проект здесь или там, добавляя несколько дополнительных часов в неделю, может легко остаться без компенсации.

И наоборот, почасовые сотрудники контролируют каждый отработанный час, а оплата зависит от количества отработанных часов. Это более вероятно в отраслях, где требуется посменная работа, таких как гостиничный бизнес или обслуживание клиентов. Сотрудники с почасовой оплатой могут оплачивать сверхурочные часы, отработанные сверх указанного соглашения, или за работу по вечерам, в выходные или праздничные дни.

Например, в Великобритании контракты на нулевой рабочий день вызвали споры из-за опасений по поводу эксплуатации низкооплачиваемых рабочих. Эти контракты, из-за отсутствия минимального рабочего времени, часто выгодны работодателям в гораздо большей степени, чем сотрудникам, что позволяет им нанимать персонал в короткие сроки или вообще не предлагать работу. Из-за законодательства в таких странах, как Германия, есть ограничения на минимальное количество часов, указанное в контрактах.

Валовой доход и чистый доход

Двумя другими ключевыми финансовыми терминами для понимания заработка на работе являются валовой доход и чистый доход. Валовой доход — это сумма, полученная на основе вашей базовой зарплаты и дополнительных финансовых бонусов. Чистая прибыль — это сумма, оставшаяся после соответствующих вычетов (таких как налоги и медицинское страхование).

Валовой доход — это сумма, полученная на основе вашей базовой зарплаты и дополнительных финансовых бонусов. Чистая прибыль — это сумма, оставшаяся после соответствующих вычетов (таких как налоги и медицинское страхование).

Валовой доход является убедительным показателем вознаграждений, предлагаемых за определенную роль, но этот термин применяется только к финансовым выгодам. Многие рабочие места предлагают преимущества помимо финансового вознаграждения. Все вместе взятые элементы, включая базовый оклад, валовой доход и другие бонусы, составляют так называемый компенсационный пакет.

Объяснение компенсационных пакетов

Компенсационный пакет — это полная разбивка всех льгот и доходов, предлагаемых вашим работодателем. При оценке соответствия новой должности (или текущей занятости) стоит учитывать весь компенсационный пакет, а также базовый оклад. Типичные льготы включают:

Оплачиваемый отпуск

Отпуск по болезни

Медицинское страхование

Акции или акции

Пенсионные планы

Бонусы

Различные типы бонусов

Есть много видов бонусов, которые могут увеличить ваш доход. Типичные примеры:

Типичные примеры:

Комиссия с продаж : процентное сокращение продаж, которые вы успешно осуществили.

Поощрительный бонус : Деньги, выплачиваемые за достижение определенных целей и задач.

Бонус за вход : единовременная выплата при запуске роли.

Реферальный бонус : Деньги, уплаченные за направление кого-то, кого вы знаете, на другую роль в той же компании.

Подарок : например, билеты на концерты или подарочные сертификаты, которые награждаются за упорный труд или постоянство.

Участие в прибыли : предложение сотрудникам процента от любой прибыли, которую получает компания в целом.

Льготы не являются исключительно финансовыми. Фактически, некоторые дополнительные преимущества могут иметь огромное значение вдали от прямых денежных выплат.

Другие льготы, предлагаемые сотрудникам

Компании уделяют все больше внимания благополучию и психическому здоровью сотрудников, предлагая работу, потенциально, включая привлекательные планы оздоровления, от льготной терапии или коучинга до бесплатного посещения тренажерного зала.

Эти преимущества повышают качество жизни вне рабочего времени. Стоит оценивать выгоды вне прямой денежной компенсации; например, работа может предлагать более низкую базовую зарплату, но допускать гибкий рабочий график и удаленную работу.

Помня об этом и имея ясное представление о дополнительных преимуществах, вы сможете лучше понять свою ценность и найти подходящую должность. И последнее, но не менее важное: как только вы определите свою зарплату, это поможет сравнить вашу ценность с текущим рынком.

Минимальная заработная плата в Европе

В большинстве стран ЕС действует законодательство, обеспечивающее минимальную базовую заработную плату; известна как минимальная заработная плата. Любой работодатель, который платит меньше минимальной заработной платы в этих странах, фактически нарушает закон. Минимальные суммы варьируются от страны к стране, в зависимости от стоимости жизни и других факторов. По данным Евростата, минимальная заработная плата для типичной 40-часовой рабочей недели составляет:

Германия : 1557 евро (фиксированная почасовая ставка 9 евро.

19)

19)Испания : 1050 евро

Франция : 1521,22 евро (фиксированная почасовая ставка 10,03 евро)

Великобритания : 1357 фунтов стерлингов (фиксированная почасовая ставка £ 8.21)

В некоторых странах, включая Италию, Швецию, Данию и Швецию, не существует установленной законом минимальной заработной платы. Поскольку в отношении минимальной заработной платы нет правовой защиты, полезно иметь представление о средней заработной плате, чтобы обеспечить конкурентоспособную оплату.

Средняя заработная плата по Европе

При поиске новой работы или ведении переговоров о повышении текущей базовой заработной платы полезно знать конкурентоспособные зарплаты в вашей стране работы.Для общего обзора, средние валовые зарплаты в европейских столицах, по данным Numbeo, составляют:

Берлин : 2421,64 евро

Мадрид : 1790,21 евро

Париж : 2380,54 евро

Рим : 1 577,48 евро

Лондон : 2 852,40 евро

Средние зарплаты могут быть далее разделены на средние базовые оклады для конкретных секторов занятости. Сравнивая эти итоги, примите во внимание ваш опыт, продолжительность работы в должности и любые предлагаемые компенсационные пакеты. В конечном счете, чем больше вы понимаете свой пакет заработной платы, тем больше у вас возможностей зарабатывать то, что вы действительно заслуживаете.

Сравнивая эти итоги, примите во внимание ваш опыт, продолжительность работы в должности и любые предлагаемые компенсационные пакеты. В конечном счете, чем больше вы понимаете свой пакет заработной платы, тем больше у вас возможностей зарабатывать то, что вы действительно заслуживаете.

Понимание финансовых условий — первый шаг к лучшему управлению капиталом. Следующий шаг — контролировать свои финансы. К счастью, бесплатный банковский счет N26 предлагает автоматическую категоризацию для отслеживания ваших расходов и обеспечения четкого обзора ваших финансов.С его помощью вы можете следить за своим ежемесячным платежным пакетом и контролировать свои расходы — все, что вам нужно, это ваш смартфон.

Базовая оплата — Обзор, примеры, факторы

Что такое базовая оплата?

Базовая заработная плата — это минимальная заработная плата, выплачиваемая работнику. Его также можно интерпретировать как фиксированную сумму, выплачиваемую работнику за определенную работу. Базовая заработная плата является лишь одним из компонентов общей компенсации работника и не включает сверхурочную оплату, премии, льготы или страхование. Ставка может быть указана как почасовая, недельная, ежемесячная или годовая.

Базовая заработная плата является лишь одним из компонентов общей компенсации работника и не включает сверхурочную оплату, премии, льготы или страхование. Ставка может быть указана как почасовая, недельная, ежемесячная или годовая.

Базовая заработная плата по сравнению с общей заработной платой брутто

Общая оплата относится к общему вознаграждению работника, включая все сверхурочные, бонусы, льготы, страхование и т. Д., В то время как базовая заработная плата является минимальной фиксированной суммой сотрудник получит за работу. Помимо базовой заработной платы, другие компоненты вознаграждения, как правило, меняются из года в год, поскольку они основаны на нескольких факторах, таких как корпоративная прибыль, производительность подразделения, оценка отдельных сотрудников. Ключевые показатели эффективности (KPI) Ключевые показатели эффективности (KPI) — это метрики. используется для периодического отслеживания и оценки эффективности организации в достижении конкретных целей. Они также используются для оценки общей эффективности компании и т. Д. Это особенно верно в отношении бонусов и специальных льгот.

Они также используются для оценки общей эффективности компании и т. Д. Это особенно верно в отношении бонусов и специальных льгот.

Общая валовая заработная плата = Базовая заработная плата + Сверхурочная оплата + бонусы + Страхование + Льготы + Прочее

Пример

Предположим, что сотрудник получает фиксированную годовую зарплату в размере 50 000 долларов США, бонус в размере 25 000 долларов США и страховку и другие льготы на сумму 10 000 долларов. В этом случае базовая заработная плата сотрудника составляет 50 000 долларов. Это минимальная фиксированная сумма (до вычета налогов), которую сотрудник получит в соответствии с его контрактом.В отличие от бонусов и льгот сумма останется постоянной. Однако общая валовая заработная плата работника с учетом других статей составляет долл. США 85 000 .

Столкнувшись с выбором между более высоким базовым окладом и более низким процентным бонусом и льготами (переменная оплата) по сравнению с более низким базовым окладом и более высоким процентным бонусом и льготами (переменная оплата), важно взглянуть на ожидаемые значения.

Предположим, что есть два разных договора о компенсации. По первому контракту выплачивается базовая зарплата в размере 50 000 долларов без бонусов и льгот, а по второму контракту выплачивается базовая зарплата в размере 30 000 долларов с 50% вероятностью получения бонуса в 30 000 долларов.В этом случае ожидаемая стоимость контрактов 1 и 2 составляет 50 000 и 45 000 долларов соответственно.

Хотя по первому контракту не выплачивается бонус, он дает более высокую ожидаемую стоимость, чем второй контракт, поскольку бонус во втором контракте не гарантируется. Однако, если мы увеличим вероятность получения бонуса до 70%, мы увидим, что второй контракт дает ожидаемую стоимость в 51 000 долларов, что превышает ожидаемую стоимость контракта 1.

Таким образом, важно думать с точки зрения Ожидаемые значения, а также учитывать ваш личный уровень неприятия риска Определение несклонности к риску Кто-то, кто не склонен к риску, имеет характерную черту, предпочитающую избегать потерь получению прибыли. Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. при сравнении контрактов, по которым выплачиваются фиксированные суммы, с контрактами, которые включают переменный компонент.

Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. при сравнении контрактов, по которым выплачиваются фиксированные суммы, с контрактами, которые включают переменный компонент.

Факторы, влияющие на базовую оплату

1. Уровень образования и квалификация

Базовые ставки и оклады сильно различаются в зависимости от отрасли и рыночной ситуации в любой момент.Карьеры / профессии, требующие специальных знаний и навыков, обычно предлагают более высокую базовую заработную плату, чем те, которые предлагаются для административных и ручных должностей. Точно так же льготы и бонусы обычно выше для профессий, требующих более высокого уровня образования.

2. Расположение и спрос и предложение на рынке труда

Расположение и динамика спроса и предложения на рынке труда Рынок труда Рынок труда — это место, где встречаются спрос и предложение на рабочие места, где рабочие или рабочая сила обеспечивают Услуги, предоставляемые работодателями, являются двумя ключевыми факторами, определяющими базовую оплату труда. В регионах с высокой стоимостью жизни и высокой инфляцией базовая заработная плата обычно выше, чем в регионах с более низкой стоимостью жизни и более низкой инфляцией.

В регионах с высокой стоимостью жизни и высокой инфляцией базовая заработная плата обычно выше, чем в регионах с более низкой стоимостью жизни и более низкой инфляцией.

Состояние рынка труда для данной профессии в любой момент времени также может оказать значительное влияние на базовую заработную плату в этой отрасли. Профессии, требующие специальных навыков, обычно сталкиваются с низким предложением на рынке труда и, следовательно, с более высокими ставками базовой оплаты труда. Напротив, профессии, не требующие каких-либо специальных навыков, характеризуются низкими барьерами для входа Барьеры для входа Барьеры для входа — это препятствия или препятствия, которые затрудняют выход новых компаний на данный рынок.Это может включать и высокое предложение на рынке труда, ведущее к более низким базовым ставкам.

3. Личный профиль кандидата

Помимо рыночных условий, личные характеристики кандидата также являются ключевыми факторами, определяющими базовую оплату. Они включают годы опыта, образование, набор навыков, оценки результатов работы, направления и т. Д.

Они включают годы опыта, образование, набор навыков, оценки результатов работы, направления и т. Д.

Годы образования и опыта работы, как правило, положительно коррелируют с базовой заработной платой. Точно так же кандидат с хорошими оценками работы и направлениями, вероятно, получит более высокую базовую зарплату, чем кандидат с плохой оценкой.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Годовой доходГодовой доходГодовой доход — это общая стоимость дохода, полученного в течение финансового года.

Под совокупным годовым доходом понимается весь доход до вычетов.

Под совокупным годовым доходом понимается весь доход до вычетов. - Личный доход Личные финансы Личные финансы — это процесс планирования и управления личной финансовой деятельностью, такой как получение дохода, расходы, сбережения, инвестирование и защита. Процесс управления личными финансами можно кратко изложить в бюджете или финансовом плане.

- Вознаграждение Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе его работы, который

- Business Templates MarketplaceNEW Template MarketplaceCFI создал новую платформу индивидуальных бизнес-шаблонов для финансовых аналитиков по всему миру. Посетите CFI Marketplace и возьмите свой информационный бюллетень

№ 56A: Обзор регулярной ставки оплаты в соответствии с Законом о справедливых трудовых стандартах (FLSA)

декабрь 2019 г. (PDF)

(PDF)

Этот информационный бюллетень содержит общую информацию о регулярной ставке оплаты труда в соответствии с FLSA.

Закон FLSA требует, чтобы большинству сотрудников в Соединенных Штатах выплачивалась по крайней мере федеральная минимальная заработная плата за все отработанные часы, а сверхурочная оплата — не менее одного раза и половина регулярной ставки оплаты за все часы, отработанные более 40 часов в рабочую неделю. . Информационный бюллетень № 22 предоставляет общую информацию об определении отработанных часов.

Сумма сверхурочной оплаты, причитающаяся работнику, зависит от обычной ставки заработной платы работника и количества отработанных часов в рабочей неделе. Заработок может определяться на основе сдельной оплаты труда, заработной платы, комиссионных или какой-либо другой основы, но во всех таких случаях причитающаяся сверхурочная оплата должна рассчитываться на основе средней почасовой ставки, полученной из такого заработка.Он рассчитывается путем деления общей заработной платы (за исключением установленных законом исключений) за любую рабочую неделю на общее количество фактически отработанных часов для определения регулярной ставки. Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Обычная ставка оплаты основана на реальных фактах и не может быть изменена соглашением. Обычная ставка не может быть ниже минимальной заработной платы FLSA или, если применимо, более высокой государственной или местной минимальной заработной платы. Если обычная ставка выше федеральной минимальной заработной платы FLSA, компенсация за сверхурочную работу должна рассчитываться с использованием этой более высокой обычной ставки.Информационный бюллетень № 23 предоставляет дополнительную информацию о расчете оплаты сверхурочных.

Формула для расчета обычной ставки:

Общая компенсация за рабочую неделю (за исключением установленных законом исключений) ÷ Общее количество отработанных часов за рабочую неделю = Обычная ставка за рабочую неделю

Исключения из обычного тарифа

Согласно FLSA, обычная ставка включает «все вознаграждение за работу, выплачиваемую работнику или от имени работника». Закон FLSA (29 USC § 207 (e)) предоставляет исчерпывающий список типов платежей, которые могут быть исключены из обычной ставки оплаты при расчете компенсации за сверхурочную работу.Если не указано иное, выплаты, которые не включаются в обычную ставку, не могут быть зачислены в счет компенсации сверхурочной работы, причитающейся в соответствии с FLSA. Дополнительную информацию об исключениях из обычного тарифа можно найти в правилах, 29 C.F.R. § 778.200-.225. Следующие виды платежей исключены из обычного тарифа:

Закон FLSA (29 USC § 207 (e)) предоставляет исчерпывающий список типов платежей, которые могут быть исключены из обычной ставки оплаты при расчете компенсации за сверхурочную работу.Если не указано иное, выплаты, которые не включаются в обычную ставку, не могут быть зачислены в счет компенсации сверхурочной работы, причитающейся в соответствии с FLSA. Дополнительную информацию об исключениях из обычного тарифа можно найти в правилах, 29 C.F.R. § 778.200-.225. Следующие виды платежей исключены из обычного тарифа:

Подарки и выплаты в виде подарков по особым случаям

Суммы, выплачиваемые в качестве подарков, включая платежи в виде подарков, сделанные в праздничные дни или по другим особым случаям, или в качестве вознаграждения за услуги, могут быть исключены из обычной ставки, при условии, что суммы подарков (или платежей) не измеряются или в зависимости от отработанных часов, производительности или эффективности.Примеры включают, помимо прочего, кофе, закуски, кофейные чашки, футболки, розыгрыши призов, определенные бонусы за вход и определенные бонусы за долголетие.

Выплаты за периоды, когда работа не выполняется из-за отпуска, праздников или болезни; возмещаемые хозяйственные расходы; и другие аналогичные платежи

Выплаты за отпуск: Работодатели могут исключить из регулярной ставки некоторые выплаты, производимые в периоды, когда работа не выполняется.Сюда входят оплачиваемый отпуск, отпуск, больничный и другие оплачиваемые выходные. Сюда также входят выплаты за периодические периоды, когда работодатель не может обеспечить достаточную работу, например, когда оборудование выходит из строя, ожидаемые поставки не поступают или в ненастную погоду.

Аналогичным образом, выплаты за неиспользованный оплачиваемый отпуск (также известные как выкуп оплачиваемого отпуска) или выплаты, когда работник работает вместо отпуска или оплачиваемого отпуска, не должны включаться в обычную ставку.В случае, когда сотрудник подотчетен на работу в праздничный день и получает оплату за отработанные часы плюс отпускные, отпускные не включаются в обычную ставку, поскольку не считаются оплатой за отработанные часы. Аналогичным образом исключается оплата неиспользованного отпуска. Заработок должен быть примерно эквивалентен обычному заработку работника за период времени, который «выкупается». Такая выплата может производиться в течение того же периода, когда работник отказывается от отпуска, или в течение последующего периода выплаты единовременной выплаты.

Аналогичным образом исключается оплата неиспользованного отпуска. Заработок должен быть примерно эквивалентен обычному заработку работника за период времени, который «выкупается». Такая выплата может производиться в течение того же периода, когда работник отказывается от отпуска, или в течение последующего периода выплаты единовременной выплаты.

Некоторые работодатели предоставляют оплачиваемые перерывы на обед, когда сотрудники освобождаются от своих рабочих обязанностей. Добросовестные перерывы на обед не являются отработанными часами, и эти выплаты не переводят время автоматически в отработанные часы. Оплата этих перерывов на обед может быть исключена из обычной ставки, если соглашение или устоявшаяся практика не указывает, что стороны рассматривают время как отработанное, и в этом случае выплаты должны быть включены в обычную ставку.

Компенсация деловых расходов: Возмещение действительной или разумно приблизительной суммы расходов, понесенных работником при соблюдении интересов работодателя, может быть исключено из обычной ставки. Примеры включают, но не ограничиваются:

Примеры включают, но не ограничиваются:

- Торговые принадлежности, материалы или инструменты

- Тарифы на сотовую связь

- Членские взносы в профессиональной организации

- Стоимость экзамена на аттестат зрелости

- Путевые расходы

Другие аналогичные выплаты, не являющиеся компенсацией за трудоустройство:

Оплата «явка» или «отчетность» компенсирует сотруднику, когда сотрудник явился на работу по расписанию, но был отправлен домой раньше, потому что работы недостаточно или сотрудник не нужен для завершения смены.Такие платежи могут быть исключены из обычной ставки, если они производятся нечасто и нерегулярно.

Выплата «Обратный звонок» — это дополнительная компенсация, выплачиваемая работнику за то, что он ответил на звонок работодателя о выполнении дополнительной работы, которую работодатель не ожидал. Такая оплата добавляется к компенсации за фактически отработанное время. Оплата обратного звонка может быть исключена из обычного тарифа, если обратный звонок не был заранее оговорен. Платежи можно считать заранее согласованными, если проблема планирования, которая потребовала выплаты, была ожидаемой и могла быть разумно запланирована заранее.Конкретные факты ситуации определяют, предвидел ли работодатель работу и мог ли ее запланировать.

Платежи можно считать заранее согласованными, если проблема планирования, которая потребовала выплаты, была ожидаемой и могла быть разумно запланирована заранее.Конкретные факты ситуации определяют, предвидел ли работодатель работу и мог ли ее запланировать.

Некоторые штрафы, налагаемые в соответствии с законами штата и местными законами о расписании, аналогичны оплате за «явку» или «оплату обратного звонка», и поэтому могут быть исключены из обычной ставки. См. Информационный бюллетень № 56B для получения дополнительной информации о штрафных санкциях в соответствии с законодательством штата и местных властей.

Кроме того, оплата или стоимость удобства, предоставляемого сотрудникам, исключается как «другой аналогичный платеж» только в том случае, если нет связи с отработанными часами, предоставленными услугами, производительностью работы или другими критериями, связанными с качеством или количеством работа сотрудника.Эти удобства, часто называемые «льготами», включают, но не ограничиваются:

- Медицинское обслуживание на рабочем месте и лечение на месте у таких специалистов, как хиропрактики, массажисты, личные тренеры, физиотерапевты, консультанты или программы помощи в трудоустройстве

- Возможности для отдыха, такие как доступ в тренажерный зал, абонемент в тренажерный зал и занятия фитнесом

- Программы оздоровления, такие как оценка риска для здоровья, клиники вакцинации, программы питания и снижения веса, отказ от курения и финансовые консультации, а также программы оздоровления психического здоровья

- Скидки сотрудникам на розничные товары или услуги

- Парковочные преимущества и места

- Плата за обучение, которая включает в себя оплату обучения сотрудника или члена его семьи, независимо от того, производятся ли платежи сотруднику, поставщику образования или программе погашения студенческой ссуды.

- Помощь в усыновлении

Дискреционные бонусы

Такие бонусы могут быть исключены из обычного тарифа только если:

- Как факт выплаты бонуса, так и его размер остаются на усмотрение работодателя в конце периода или ближе к нему; и

- Выплата бонусов не производится в соответствии с какими-либо предыдущими контрактами, соглашениями или обещаниями, из-за которых сотрудник регулярно ожидает таких выплат.

Метка, присвоенная бонусу, и причина для бонуса не окончательно определяют, является ли бонус дискреционным. Более подробная информация о дискреционных бонусах доступна в Информационном бюллетене № 56C.

Планы участия в прибыли

Платежи, произведенные в соответствии с планом добросовестного участия в прибыли или доверительным фондом, или в соответствии с планом добросовестных сбережений, могут быть исключены из обычной ставки.

Взносы работодателя в планы выплат

Работодатели могут исключить из регулярной ставки взносы, безвозвратно сделанные работодателем доверенному лицу или третьему лицу в рамках добросовестного плана на случай смерти, инвалидности, преклонного возраста, выхода на пенсию, болезни, медицинских расходов, госпитализации, несчастного случая, безработицы, юридических услуг или другие события, которые могут вызвать в будущем значительные финансовые трудности или расходы.

Выплаты премий за сверхурочную работу, не относящуюся к FLSA

Дополнительная компенсация, выплачиваемая по «ставке надбавки» за определенные часы, отработанные сотрудником, потому что такие часы представляют собой часы, отработанные сверх восьми в день, сверх 40 часов в рабочую неделю или сверх обычного рабочего времени сотрудника или обычное рабочее время, в зависимости от обстоятельств, может быть исключено из обычной ставки оплаты труда. Такие выплаты могут быть зачислены на компенсацию сверхурочной работы, причитающуюся в соответствии с FLSA.

Дополнительная компенсация, выплачиваемая по «надбавке» за работу по субботам, воскресеньям, в праздничные дни или в обычные дни отдыха, или на шестой или седьмой день рабочей недели, может быть исключена, если надбавка равна по крайней мере одному и одному. -в половину ставки добросовестно установленной за аналогичные работы, выполняемые в нерабочее время в другие дни.Такая компенсация может быть засчитана в счет оплаты сверхурочных, причитающихся в соответствии с FLSA.

Дополнительная компенсация, предусмотренная «надбавкой» в соответствии с применимым трудовым или коллективным договором за работу вне часов, добросовестно установленных контрактом или соглашением в качестве основного, обычного или обычного рабочего дня (не более восьми часов) или рабочая неделя (не более 40 часов), если размер страхового взноса не менее чем в полтора раза превышает ставку, добросовестно установленную контрактом или соглашением для аналогичной работы, выполняемой в течение такого рабочего дня или рабочей недели.Такая дополнительная компенсация может быть засчитана в счет оплаты сверхурочных, причитающихся в соответствии с FLSA.

Варианты запаса

Любая стоимость или доход, полученные от предоставленных работодателем грантов или прав, предоставляемых через опцион на акции, право повышения стоимости акций или добросовестную программу покупки акций сотрудниками, отвечающую определенным критериям, могут быть исключены из обычной ставки. См. Информационный бюллетень № 56 для получения дополнительной информации.

См. Информационный бюллетень № 56 для получения дополнительной информации.

Общие принципы:

- Вся компенсация за отработанное время, оказанные услуги или производительность должна быть включена в обычную ставку.

- Когда выплата является надбавкой к заработной плате, даже если она не связана напрямую с производительностью работника или отработанными часами, она все равно является компенсацией за «часы работы» и должна быть включена в обычную ставку.

- Решение о том, могут ли определенные выплаты, льготы или льготы быть исключены из обычной ставки, производится в индивидуальном порядке с применением требований, изложенных в законе, к конкретным обстоятельствам.

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http: // www.wagehour.dol.gov и / или позвоните в нашу бесплатную справочную службу и по телефону доверия с 8:00 до 17:00. в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Если закон штата отличается от федерального закона FLSA, работодатель должен соблюдать стандарт, наиболее защищающий сотрудников. Ссылки на ваш государственный департамент труда можно найти по адресу https://www.dol.gov/agencies/whd/state/contacts.

Содержание этого документа не имеет силы закона и никоим образом не связывает общественность.Этот документ предназначен только для разъяснения общественности существующих требований в соответствии с законодательством или политиками агентства.

Информационный бюллетень№ 56C: Бонусы в соответствии с Законом о справедливых трудовых стандартах (FLSA)

декабрь 2019 г. (PDF)

В этом информационном бюллетене представлена общая информация о бонусах и регулярной ставке оплаты в соответствии с FLSA для сотрудников, не освобожденных от уплаты налогов . Для получения информации о недискреционных бонусах и сотрудниках, работающих в качестве исполнительных, административных, профессиональных или внештатных сотрудников по продажам, которые освобождены от требований FLSA по минимальной заработной плате и сверхурочной работе, см. Информационный бюллетень № 17U.

Информационный бюллетень № 17U.

Закон FLSA требует, чтобы большинству сотрудников в Соединенных Штатах выплачивалась по крайней мере федеральная минимальная заработная плата за все отработанные часы, а сверхурочная оплата — не менее одного времени и половина обычной ставки оплаты за все часы, отработанные более 40 часов в рабочую неделю. . Информационный бюллетень № 22 предоставляет общую информацию об определении отработанных часов.

Сумма сверхурочной оплаты, причитающаяся работнику, основана на обычной ставке оплаты труда работника и количестве отработанных часов в рабочей неделе, независимо от того, оплачивается ли работник по сдельной, дневной ставке, комиссии или заработной плате.Информационный бюллетень № 23 содержит дополнительную информацию о сверхурочной оплате.

Бонус — это выплата, производимая в дополнение к регулярному заработку сотрудника. Согласно FLSA, вся компенсация за отработанные часы, оказанные услуги или производительность включается в обычную ставку оплаты труда. Закон содержит исчерпывающий перечень выплат, которые могут быть исключены из обычной ставки оплаты труда. В частности, 29 U.S.C. В §§ 207 (e) (1) и (3) содержатся законодательные положения, касающиеся исключения некоторых бонусов.Если специально не указано иное, выплаты, исключенные из обычной ставки, не могут быть зачислены в счет компенсации сверхурочных, причитающихся согласно FLSA. Информация о дополнительных исключениях из обычного тарифа доступна в Информационном бюллетене № 56A.

Закон содержит исчерпывающий перечень выплат, которые могут быть исключены из обычной ставки оплаты труда. В частности, 29 U.S.C. В §§ 207 (e) (1) и (3) содержатся законодательные положения, касающиеся исключения некоторых бонусов.Если специально не указано иное, выплаты, исключенные из обычной ставки, не могут быть зачислены в счет компенсации сверхурочных, причитающихся согласно FLSA. Информация о дополнительных исключениях из обычного тарифа доступна в Информационном бюллетене № 56A.

Дискреционные бонусы

Дискреционные бонусы исключаются из обычной ставки заработной платы. Бонус является дискреционным только при соблюдении всех установленных законом требований:

- Работодатель имеет единоличное усмотрение до конца периода, соответствующего бонусу, или ближе к нему, чтобы определить, выплачивать ли бонус;

- Работодатель имеет единоличное усмотрение до или ближе к концу периода, соответствующего бонусу, определять размер бонуса; и

- Выплата бонусов не производится в соответствии с какими-либо предыдущими контрактами, соглашениями или обещаниями, из-за которых сотрудник регулярно ожидает таких выплат.

Примеры некоторых общих бонусов, которые могут быть исключены из дискреционных бонусов, если они соответствуют законодательным требованиям, включают:

- Бонусы за преодоление сложной или стрессовой ситуации;

- Премии сотрудникам, которые приложили особые или выдающиеся усилия, не получившие вознаграждения в соответствии с заранее установленными критериями;

- Премии работника месяца;

- Выходные бонусы; и

- Реферальные бонусы сотрудникам, не занимающимся преимущественно рекрутингом (с учетом дополнительных критериев).[1]

Метка, присвоенная бонусу, и причина для бонуса не окончательно определяют, является ли бонус дискреционным. Хотя бонус может быть помечен как дискреционный, но если он не соответствует положениям закона, он не является исключаемым дискреционным бонусом. Решение должно приниматься в индивидуальном порядке в зависимости от конкретных обстоятельств.

Дискреционный бонус не может быть начислен в счет компенсации сверхурочной работы, причитающейся в соответствии с FLSA.

Недискреционные бонусы

Недискреционный бонус — это бонус, который не соответствует законодательным требованиям дискреционного бонуса. Недискреционные бонусы включаются в обычную ставку оплаты труда, если только они не подпадают под действие других законодательных положений (см. Ниже).

Примеры недискреционных бонусов, которые должны быть включены в обычную ставку, включают:

- Бонусы, основанные на заданной формуле, например индивидуальные или групповые производственные бонусы;

- Бонусов за качество и точность работы;

- Бонусы объявлены сотрудникам, чтобы побудить их работать более эффективно;

- Бонусы за посещение; и

- Надбавки за безопасность (т.д., количество дней без происшествий).

Такие бонусы необоснованны, потому что сотрудники знают о бонусе и ожидают его. Понимание того, как сотрудник зарабатывает, может привести к ожиданию регулярного получения бонуса. Тот факт, что работодатель имеет право не выплачивать обещанный бонус, не делает его дискреционным.

Подарки и выплаты в виде подарков по особым случаям

Суммы, выплачиваемые в качестве подарков, и платежи в виде подарков, сделанных в праздничные дни или по другим особым случаям в качестве вознаграждения за услуги, могут быть исключены из обычной ставки при условии, что суммы подарков (или платежей) не измеряются или не зависят от отработанные часы, производство или эффективность.

Определенные бонусы за долголетие исключаются из обычной ставки в качестве подарков, когда они предоставляются в качестве вознаграждения за службу или срок пребывания в должности и при условии, что выплаты бонусов не производятся в соответствии с коллективным договором, постановлением или политикой города. [2]

Бонусы за вход в систему, предоставляемые сотрудникам с условиями возврата или без них, могут быть исключены в качестве подарков или могут быть исключены в соответствии с 29 U.S.C. § 207 (e) (2) в качестве других выплат, которые не являются компенсацией за часы работы или иным образом не связаны с качеством или количеством выполненной работы. Однако бонусы за вход в систему, выплачиваемые в соответствии с CBA, постановлением или политикой с условием возврата денег, не могут быть исключены в качестве подарка и должны быть включены в обычную ставку.

Однако бонусы за вход в систему, выплачиваемые в соответствии с CBA, постановлением или политикой с условием возврата денег, не могут быть исключены в качестве подарка и должны быть включены в обычную ставку.

Расчет сверхурочной оплаты по обычной ставке

Оплата сверхурочной работы рассчитывается только на основе выплат работнику, которые должны быть включены в обычную ставку оплаты труда. Следующие шаги можно использовать для расчета регулярной ставки заработной платы и компенсации за сверхурочную работу, причитающуюся, когда работнику платят на почасовой, сдельной, дневной ставке, ставке работы, комиссии или заработной плате.

Шаг 1: Общая компенсация за неделю (за исключением установленных законом исключений) ÷ Общее количество отработанных часов в неделю = Обычная ставка за час в неделю (должна быть не менее федеральной минимальной заработной платы)

Шаг 2: Обычная ставка x (0,5) = Премия за половину рабочего времени за каждый сверхурочный час (обратите внимание, что прямое время сверхурочных часов включено в Шаг 1)

Шаг 3: Ставка страховых взносов за половинную занятость x Сверхурочные часы = Причитающаяся компенсация за сверхурочную работу

Пример A: Недискреционный бонус

Работнику, не освобожденному от уплаты налогов, платят 10 долларов. 00 в час и получает бонус в размере 50 долларов США в конкретную неделю, обещанный за помощь в создании специального заказа для клиента на две недели раньше, чем планировалось ранее. В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

00 в час и получает бонус в размере 50 долларов США в конкретную неделю, обещанный за помощь в создании специального заказа для клиента на две недели раньше, чем планировалось ранее. В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

10,00 долларов в час x 43 часа = 430,00 долларов (полная компенсация за прямое время)

430,00 USD + 50,00 USD (бонус) = 480,00 USD (общая компенсация)

480 долларов.00 ÷ 43 часа = 11,16 $ (обычный тариф)

11,16 долл. США x 0,5 = 5,58 долл. США (размер страхового взноса за половинный рабочий день)

5,58 доллара США x 3 сверхурочных часа = 16,74 доллара США (причитающаяся сверхурочная работа)

480,00 $ + 16,74 $ = 496,74 $. (всего к оплате)

Пример B: дифференциал смены плюс недискреционный бонус

Сотруднику, не освобожденному от уплаты налогов, выплачивается 15 долларов в час плюс разница в размере 1 доллара в вечернюю смену за все часы, отработанные в вечернюю смену. Сотрудник отработал 45 часов в неделю, 30 из которых — в вечернюю смену. Сотрудник также получил на той неделе бонус в размере 100 долларов США, который был обещан за помощь в выполнении специального заказа для клиента на две недели раньше, чем планировалось ранее. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

Сотрудник отработал 45 часов в неделю, 30 из которых — в вечернюю смену. Сотрудник также получил на той неделе бонус в размере 100 долларов США, который был обещан за помощь в выполнении специального заказа для клиента на две недели раньше, чем планировалось ранее. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

15 долларов в час x 45 часов = 675 долларов (компенсация за рабочее время по 15 долларов в час)

1,00 долл. США x 30 часов = 30 долл. США (дифференциал смены для вечерних смен)

675 долларов США + 30 долларов США (разность смен) + 100 долларов США (бонус) = 805 долларов США (общая компенсация)

805 $ ÷ 45 = 17 $.89 (обычная ставка)

17,89 долл. США x 0,5 = 8,95 долл. США (половинная ставка страхового взноса)

8,95 долларов США x 5 сверхурочных часов = 44,75 долларов США (причитающаяся сверхурочная работа)

805 долларов + 44,75 долларов = 849,75 долларов (общая сумма)

Пример C: Недискреционный бонус и исключаемый дискреционный бонус

Сотрудник, не освобожденный от уплаты налогов, получает 10 долларов в час и бонус в размере 50 долларов, обещанный в конкретную неделю за помощь в выполнении специального заказа для клиента на две недели раньше, чем планировалось ранее. На этой неделе сотрудник также получает бонус в размере 25 долларов США (поскольку он не был заранее объявлен сотруднику, это исключаемый дискреционный бонус). В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

На этой неделе сотрудник также получает бонус в размере 25 долларов США (поскольку он не был заранее объявлен сотруднику, это исключаемый дискреционный бонус). В ту неделю сотрудник проработал 43 часа. Ниже приведен пример того, как рассчитать оплату сверхурочных на основе обычной ставки сотрудника:

10,00 долларов в час x 43 часа = 430,00 долларов (полная компенсация за рабочее время)

430 долларов США + 50 долларов США (без дискреционного бонуса 25 долларов США) = 480 долларов США (общая компенсация)

480 долларов.00 ÷ 43 часа = 11,16 $ (обычный тариф)

11,16 долл. США x 0,5 = 5,58 долл. США (размер страхового взноса за половинный рабочий день)

5,58 доллара США x 3 сверхурочных часа = 16,74 доллара США (причитающаяся сверхурочная работа)

480,00 долларов США + 16,74 доллара США + 25 долларов США (дискреционный бонус) = 521,74 доллара США (общая сумма погашения)

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http://www. wagehour.dol.gov и / или позвоните в нашу бесплатную справочную службу по телефону 8 a.м. до 17:00 в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

wagehour.dol.gov и / или позвоните в нашу бесплатную справочную службу по телефону 8 a.м. до 17:00 в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Если законы штата отличаются от федерального закона FLSA, работодатель должен соблюдать стандарт, наиболее защищающий сотрудников. Ссылки на ваш государственный департамент труда можно найти по адресу https://www.dol.gov/agencies/whd/state/contacts.

Содержание этого документа не имеет силы закона и никоим образом не связывает общественность. Этот документ предназначен только для разъяснения общественности существующих требований в соответствии с законодательством или политиками агентства.

[1] Реферальные бонусы могут быть дискреционными при соблюдении следующих критериев: (1) участие сотрудников строго добровольно; (2) трудоустройство сотрудника не требует значительного времени; и (3) деятельность ограничивается приглашением в нерабочее время только среди друзей, родственников, соседей и знакомых в рамках социальных дел сотрудника.

[2] Как и все исключаемые подарки, бонус за долголетие или бонус за регистрацию является исключаемым подарком только в том случае, если бонусная выплата не выплачивается в соответствии с контрактом, и не настолько существенна, чтобы можно было предположить, что сотрудники считают ее частью заработная плата, за которую они работают.

Глоссарий — Basic Pay — peopleHum

Как рассчитать базовую зарплату в CTC?

Затраты для компании (CTC) — это общая сумма, которую компания прямо или косвенно тратит на сотрудника. СТС относится к общему пакету заработной платы сотрудника. Он включает в себя все ежемесячные компоненты, такие как базовая заработная плата, компенсации, различные надбавки и т. Д., И все годовые компоненты, такие как чаевые, годовая переменная оплата, годовой бонус и т. Д.

Различить базовую зарплату и брутто-зарплату?

Базовая заработная плата — это базовый доход любого человека, фиксированная часть общего компенсационного пакета. Базовая заработная плата зависит не только от должности сотрудника, но и от отрасли, в которой он в настоящее время работает. Однако валовая заработная плата — это сумма, рассчитанная путем сложения базовой заработной платы и надбавок, вычитания налогов и других вычетов. Брутто включает премии, сверхурочные, отпускные и т. Д.

Базовая заработная плата зависит не только от должности сотрудника, но и от отрасли, в которой он в настоящее время работает. Однако валовая заработная плата — это сумма, рассчитанная путем сложения базовой заработной платы и надбавок, вычитания налогов и других вычетов. Брутто включает премии, сверхурочные, отпускные и т. Д.