Основные проводки по заработной плате: Проводки по заработной плате в бухучете

БухУчет на пальцах-1. Как оформить сотрудника на работу и начислить ему заработную плату

БухУчет на пальцах-1. Как оформить сотрудника на работу и начислить ему заработную плату

Наши клиенты, партнеры, знакомые и друзья часто задают нам вопросы по корректному ведению бухгалтерского учета.

Поэтому мы решили запустить рубрику, в которой будем рассказывать о самых злободневных бухгалтерских темах.

В качестве эксперта мы пригласили нашего партнера: Маргариту Новосельцеву, учредителя двух бухгалтерских компаний — Райкири и Делай Свое Дело.

Маргарита, главный бухгалтер с опытом работы более 10 лет и опытом налогового и бухгалтерского консалтинга более 8 лет. Автор полезных статей, спикер семинаров и конференций, а также обучающих курсов на различных площадках для малого и среднего бизнеса. В клиентском портфеле — более 100 компаний.

Кадры и Заработная плата

Большая доля, задаваемых нам вопросов связана с Кадрами и Заработной платой.

Именно со статьи на эту тему я и хотела бы начать нашу рубрику.

Немного о себе: я учредитель двух бухгалтерских компаний. У нас более 100 фирм на обслуживании. Есть маленькие, со штатом в 2-3 человека, но есть и фирмы по 50-100 человек. Поэтому оптимизация работы с блоком Кадры и ЗП для нас очень важна!

В данной статье мы разберем как у нас строится работа с трудовыми отношениями.

Разница между трудовыми и гражданско-правовыми отношениями:

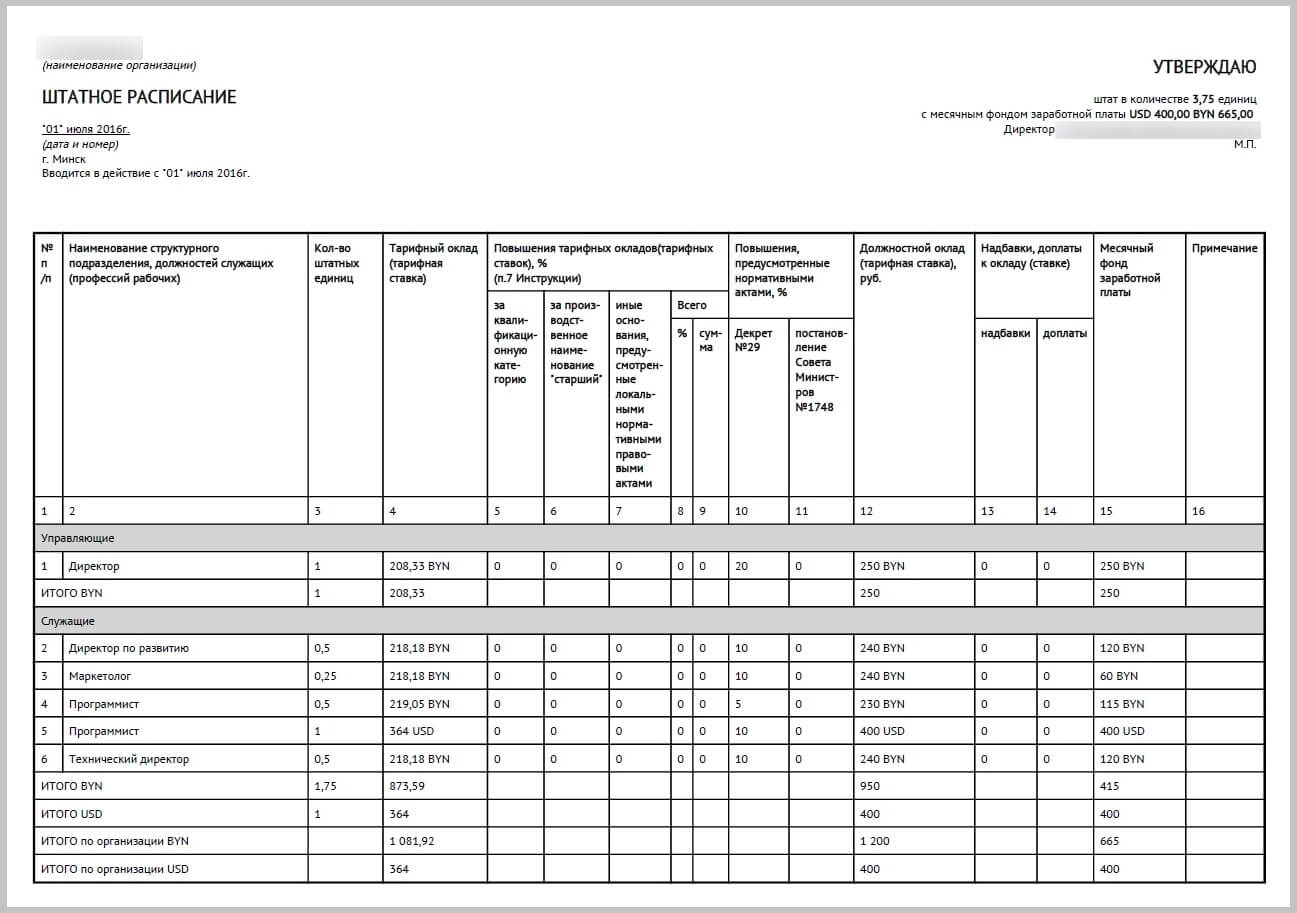

1. Штатное расписание

На сегодняшний день, мы не можем трудоустроить сотрудника без штатного расписания. Штатное расписание должно быть актуальным, так как если мы вовремя его не изменили (не убрали лишнюю вакансию), то придется подавать данные в центр занятости.

А оно вам надо? 🙂

Картинка 1. Пример штатного расписания

Штатное расписание можно вести в Excel, но, как показывает практика, после внесения данных Excel всегда много ошибок. Да, и отслеживать, занята вакансия или нет на 5 сотрудниках в Excel сносно, а вот уже на 25-30 — неудобно.

Мы штатное расписание формируем прямо в программе, где ведем бухгалтерский учет — Делай Дело.

Видеоролик, как формируется штатное расписание в Делай Дело.

2. Прием сотрудника на работу (контракт или трудовой договор).

По логике, оформлять сотрудника можно СТРОГО после пункта 1.

Я прекрасно понимаю, что оформляются все документы в Word, а их проверка исключительно на совести бухгалтера или кадровика.

Я, как учредитель двух бухгалтерских компаний с пулом в более 100 клиентов, не могу позволить себе руководствоваться внимательностью сотрудника, поэтому у нас программа отслеживает: есть открытая вакансия в штатном расписании или нет. Если нет — правим штатное, если есть — оформляем сотрудника на открытую вакансию.

Для приема сотрудника на работу (и оформления его личного дела) требуется следующее:

- контракт (трудовой договор),

- приказ о приеме на работу,

- заявление,

- автобиография,

- договор материальной ответственности,

- копии документов об образовании,

- повышении квалификации,

- переподготовке,

- и прочие документы в соответствии с Инструкцией о порядке формирования, ведения и хранения личных дел работников.

Скажу прямо, заполнение этих документов в Word приводит к огромному(!) количеству ошибок: неправильно внесенные паспортные данные, не исправленные ФИО, не измененные условия для нового сотрудника и т.д.

Всего этого можно избежать, если пользоваться автоматизированными формами ввода.

Вот пример, как формируем все документы о приеме на работу для клиентов мы.

Это все тот минимум, без которого мы не можем дальше начислять заработную плату.

3. Начисление заработной платы.

Этот блок тоже можно разделить на несколько этапов.3.1 Проверить, полагаются ли сотруднику льготы:

- — стандартные,

- — социальные,

- — имущественные;

или наоборот, может быть на сотрудника:

- пришел исполнительный лист?

- были пособия (больничные листы)?

Все эти документы нужно просмотреть и учесть до начисления заработной платы.

Большинство программ не адаптированы под расчет алиментов, имущественных или социальных вычетов, а также не рассчитаны на удобную работу с удержаниями даже по заявлению сотрудников.

Мы себе такой роскоши позволить не могли и выбирали программу, где это все уже есть:

Льготы по походному налогу для сотрудников

Пособие по больничному листу

Исполнительные листы

3.2 Сформировать табель

По ТК РБ наниматель обязан вести учет отработанного времени сотрудников.

Именно поэтому табель не пустой документ, а очень важный, который должен быть правильно заполнен, с отражением всех моментов по сотруднику.

На основании табеля будет производиться расчет ЗП.

В табеле важно отражать:

- больничные,

- отпуска,

- отпуска за свой счет,

- командировки,

- прогулы,

- пропуски с разрешения нанимателя и т.д.

Как работать с табелем учета рабочего времени

Картинка 2. Пример табеля учета рабочего времени

3.3 Начислить заработную плату

Только после всех вышеперечисленных пунктов можно переходить к начислению заработной платы. Если вы пропустите один из этапов, то вероятность ошибок при расчете и начислении ЗП высока.

Но я уверена, что вы все собрали и учли.

Теперь главное правильно посчитать ФСЗН, подоходный налог и БГС, а также правильно выбрать затратные счета (далее, затратные счет — ЗС) для начисления заработной платы.

Самые типовые ставки налогов и сборов:

- ФСЗН 34%+1% (34% платит наниматель, 1% удерживается из заработной платы сотрудника),

- Подоходный налог — 13% (удерживается из заработной платы сотрудника),

- БГС — 0,6%.

Я не буду расписывать все нюансы расчетов, так как это тема достойна отдельной статьи. Но хочу акцентировать внимание, что при расчете ЗП в Excel или в 1С, которые не помогают считать ЗП или не контролируют правильность расчетов налогов, надо быть очень аккуратными и внимательными.

А лучше использовать программы, которые помогают правильно начислить ЗП.

Самые используемые затратные счета — это 26, 44, 25, 20. Время от времени используется 97 счет.

Проводки при начислении ЗП (показаны без субсчетов):

- Д ЗС К 70 начисление ЗП по сотруднику

- Д 70 К 68 удержан подоходный налог

- Д 70 К 69 удержаны пенсионные отчисления

- Д ЗС К 69 начислен ФСЗН 34%

- Д ЗС К 76 начислен БГС Д70 К 50/51/57 выплачена ЗП через кассу предприятия / с расчетного счета / с расчетного счета с применением транзитного 57 счета

Картинка 3. Пример ведомости расчета заработной платы

Картинка 4. Пример расчетного листка

На этом начисление ЗП закончено.

В следующей статье я расскажу про изменение существенных условий труда, работу с отпусками, премиями, больничными листами и иными специфическими документами.

Весь материал является авторским. Копирование без согласования с автором запрещено!

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Бухгалтерские проводки и отчетность по зарплате

Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в регламентированном учете. Для перехода в режим работы с этим документом нужно в главном меню выполнить команду Зарплата ? Отражение зарплаты в регламентированном учете. Но не забывайте, что предварительно должны быть созданы и проведены документы Начисление зарплаты работникам организаций и Расчет страховых взносов за соответствующий месяц, описание которых приведено в предыдущих разделах.

Список сохраненных ранее документов хранится в окне, которое изображено на рис. 6.10.

Рис. 6.10. Список документов на отражение зарплаты в регламентированном учете

На рисунке видно, что данное окно представляет собой стандартный интерфейс списка. Поэтому мы на нем останавливаться не будем, а сразу перейдем к описанию окна редактирования документа, которое показано на рис. 6.11.

Рис. 6.11. Окно редактирования документа

Поскольку все подготовительные действия мы уже выполнили, для формирования проводок по зарплате нужно лишь нажать в инструментальной панели данного окна кнопку Заполнить. После этого нужно провести документ нажатием кнопки ОК или с помощью команды Действия ? Провести. Чтобы убедиться в том, что документ проведен по учету и в конфигурации сформированы все необходимые проводки, выполните команду Действия ? Результат проведения документа, которую можно вызвать как в окне списка, так и в окне редактирования. На рис. 6.12 показан результат проведения документа, изображенного на рис. 6.11.

Рис. 6.12. Отражение данных по заработной плате в регламентированном учете

В данном окне с помощью соответствующих вкладок можно переключаться между режимами просмотра проводок бухгалтерского и налогового учета.

Для быстрого формирования отчетности по зарплате на вкладке Зарплата панели функций имеются соответствующие ссылки (отметим, что это не исключает формирования отчетности по зарплате с помощью соответствующих команд меню Отчеты). Например, чтобы получить расчетные листки работников, нужно щелкнуть на ссылке Расчетные листки, затем в открывшемся окне указать отчетный период и нажать кнопку Сформировать. Пример расчетных листков показан на рис. 6.13.

Рис. 6.13. Расчетные листки сотрудников предприятия

Если выплата зарплаты за данный месяц уже производилась, то в расчетном листке будет присутствовать строка Выплачено, в которой отобразится выплаченная сотруднику сумма.

Чтобы сформировать расчетную ведомость в произвольной форме, нужно щелкнуть на ссылке Расчетная ведомость (произвольная), затем в открывшемся окне указать отчетный месяц и нажать кнопку Сформировать. Пример расчетной ведомости показан на рис. 6.14.

Рис. 6.14. Расчетная ведомость произвольной формы

В данном случае выплаты работникам еще не произведены. Если же все причитающиеся деньги были бы выплачены, то в ведомости не было бы последней колонки Конечное сальдо, а вместо нее отображались бы колонки Всего выплачено и Через кассу.

Подобным образом с помощью соответствующих ссылок, расположенных на вкладке Зарплата панели функций, формируются и другие виды отчетов по заработной плате.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкепроводка, особенности начисления и рекомендации :: BusinessMan.ru

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата. Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства. Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Что же такое заработная плата?

Если обратиться к законодательству, то заработная плата, по сути своей, – это оплата работнику за его труд, вознаграждение за его конкретные услуги. То есть, работодатель фактически приобретает время и силы своего работника. Разумеется, оплата труда регламентируется законодательством, в частности, Трудовым Кодексом нашей страны. Данный документ оказывает влияние на все взаимоотношения между работниками и работодателем. Это один из основных актов, который защищает права сотрудников.

Статья 129 выше указанного документа говорит, что стоимость оплаты труда человека напрямую связана со сложностью выполняемых им работ, а также его квалификации и времени, которое занимает выполнение данного вида работ. Также к заработной плате традиционно относят и выплаты, которые носят компенсационный характер. Законодательство также предполагает оплату за неотработанное работником время.

Варианты оплаты труда

Существует два вида систем оплаты труда:

- Сдельная. При использовании данного варианта, заработная плата может начисляться за тот объем работ, который был выполнен работником.

- Повременная. В этом случае рабочий получает оплату за время, которое тратится на выполнение работы.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Шаги бухгалтера. Этапы начисления и расчета

Расчетом оплаты за отработанный период на предприятиях занимается бухгалтерия. Конкретнее, эта обязанность возложена на специалиста, в должностной инструкции которого, прописано данное действие. Сам же расчет оплаты за труд проводится на основе табелей, в которых ведется учет рабочего времени. Данная форма заявлена род номером Т-12. Благодаря этому документу становится понятно, сколько времени отработал специалист в расчетном месяце.

После непосредственного начисления необходимых видов оплаты, должны производиться удержания. К основным, разумеется, относится удержание налога. Его размер составляет 13 процентов от налогооблагаемой базы. В свою очередь, вся начисленная заработная плат сотрудника может быть уменьшена на сумму налоговых вычетов, при предъявлении необходимого пакета документов.

Также стоит отметить, что возможно наличие удержаний по исполнительным листам. Это возможно, если сотрудник выплачивает алименты или же штрафы. Также могут присутствовать и иные удержания по коллективному договору организации. К примеру, могут быть удержаны профсоюзные взносы на предприятиях, которые имеют свой профсоюзный комитет.

Начислена заработная плата: проводка и используемые счета

Для отображения операций в бухгалтерском учете используются проводки, которые показывают корреспонденцию счетов. При отображении того, как начислена заработная плата, проводка в обязательном порядке использует счет 70. Он также имеет следующее название: «Расчеты с персоналом по оплате труда». Название данного счета говорит само за себя. Здесь действительно отражаются операции, связанные с заработной платой. А именно:

- Начислена заработная плата. Проводка может меняться, в зависимости от того какое производство представляет работник.

- Произведены удержания как для третьих лиц, так и в виде налогов.

- Начислены страховые взносы.

Расчеты с персоналом. Характеристики счета

На счете 70 учитываются все виды начисления, которые связаны с заработной платой рабочих. При этом, сам счет является пассивным. Это означает, что по кредиту счета отражают увеличение задолженности предприятии. То есть, производится начисление оплаты труда. По дебету сета же отображают уменьшение задолженность, соответственно, производятся выплаты.

Стоит отметить, что суммы, которые были начислены, но невыплачены по причине неявки сотрудника, учитываются на дебете счета 70. А в корреспонденции участвует счет 76.

Используемые счета: виды производства

Как все-таки может быть корректно начислена основная заработная плата? Проводка может корреспондировать разные счета. Это зависит от того какое производство представляет конкретный сотрудник. От этого зависит бухгалтерская проводка. Начислена заработная плата может непосредственно сотрудникам, которые участвуют в следующих видах производств:

- Основное производство. Отображается на счете двадцать. Здесь также учитываются расходы, связанные с основным производством, соответственно зарплата рабочих основных цехов также отображается по данному счету.

- Вспомогательные службы. К данной категории относятся работники, принимающие участие в изготовление основной продукции, однако распределить расходы на их оплату на конкретный вид продукции проблематично. Примером могут служить работники транспортной службы, обслуживающие склады, или же программисты. Их работа связана с выпуском основной продукции, хоть и косвенно. К данной проводке также применяют обозначение «начислена заработная плата рабочим производства». Проводка же содержит счет 25 с названием «общепроизводственные расходы».

- Общехозяйственный персонал. К данной группе относится управленческий аппарат. Бухгалтерия, юридический отдел, директора – все учитывается в данном пункте. В отличие от операции «начислена заработная плата основным рабочим», проводка включает счет 26. Его также называют «общехозяйственные расходы». Таким образом данный счет заменяет двадцатый.

Основное производство. Проводка

Как все-таки может быть правильно и быстро начислена заработная плата рабочим основного производства? Проводка, как уже говорилось выше, будет состоять из двух счетов:

- 70 «Расчет с персоналом»;

- 20 — счет с названием «Основное производство».

Как будет выглядеть операция «начислена заработная плата рабочим»? Проводка составляется подобным образом:

Дебет 20 – Кредит 70

В данной проводке отображается увеличение задолженности предприятия перед сотрудником, связанным с производством основного вида продукции.

Вспомогательное производство. Проводка

Аналогичным способом осуществляется отображение операции «начислена заработная плата работникам». Проводка будет содержать следующие счета, при том, что имеются в виду сотрудники вспомогательного производства:

- 70 «Расчет с персоналом»;

- 25 или «Общепроизводственные расходы».

В проводки по дебету идет 25 счет, а по кредиту — 70.

В данном случае также происходит «накопление» задолженности по счету 70, что показывает процесс непосредственного начисления оплаты.

Административный аппарат. Проводка

В случае, если необходимо отобразить начисление заработной платы только сотрудникам административного аппарата предприятия, используют следующие счета:

- 70 «Расчет с персоналом»;

- 26, имеющий название «Общехозяйственные расходы».

В проводке дебетуется 26 счет, при этом, 70 идет по кредиту.

По кредиту последнего также показывается увеличение задолженности перед работником управления предприятия.

Торговые предприятия. Особенности отображения

Для тех предприятий, которые занимаются торговлей, а не производством, используют счет 44, который имеет название «расходы на продажу». Здесь отражаются расходы, связанные непосредственно с продажей готовой продукции, а именно, на доставку, хранение и перевозку, упаковку и рекламные компании.

В данном случае проводка будет иметь подобный вид: дебетуется счет 44, кредитуется счет под номером 70.

Начисления взносов. Счет 69.1

В случае, если сотрудник находился на больничном, или же получает пособие по беременности и родам, выплаты ему производятся за счет Фонда Социального Страхования. Соответственно, необходимо и правильное отображение данной операции. Проводка будет выглядеть таким образом:

Дебет счета 69.1 – Кредит 70

Данная операция отображает увеличение обязательства страхового фонда, в том, что ему необходимо компенсировать данную выплату. Следует отметить, что ряд предприятий уже перешел на пилотный проект данной организации, в котором выплаты производит непосредственно данная организация. Соответственно, эти проводки не применяются.

Удержание подоходного налога, а также иные удержания

Для удержания налогов используется счет 68, имеющий название «Расчеты по налогам и сборам». Конкретно для учета налога, который удерживается с заработной платы, применяют счет 68.1.

Сама проводка примет следующий вид:

Дебет 70 – Кредит 68.1

Здесь отображается удержание какой-либо части от зарплаты сотрудника, в счет увеличения обязательства его перед государством.

Удержания в пользу иных лиц по исполнительным документам или же согласно Коллективному договору организации учитывается на счете 76.

Если по дебету указывается счет 70, а по кредиту — 76, то данная проводка отображает удержание из заработной платы в пользу третьего лица.

Как правильно сформировать бухгалтерские проводки по заработной плате

Любая предпринимательская деятельность неизбежно связана с затратами. Причем не только материальными, но и затратами живого труда.

Немаловажным моментом является корректное отражение зарплаты на счетах бухгалтерского учета, поэтому требуется составить правильные бухгалтерские проводки по заработной плате. При этом стоит отметить, что персонал предприятия подразделяется на рабочих и служащих – руководителей и специалистов. Это необходимо учитывать, чтобы составить правильные проводки по зарплате.

Для учета зарплаты, а также других выплат (больничные, отпускные, материальная помощь и т.п.) использует синтетический счет 70. В кредит данного счета попадают все начисления работникам, а по дебету учитывают удержания (НДФЛ, алименты и т.п.) и непосредственно саму выдачу зарплаты.

Стоит отметить, что зарплата персонала включается в затраты предприятия и отражаются по дебету соответствующих «затратных» счетов. Итак, проводки по заработной плате формируются в следующем порядке.

- В дебет 20 счета попадает зарплата рабочих основных цехов. По каждому виду изготавливаемой продукции возможно открыть субсчета.

- По дебету 23 счета отражают зарплату работников вспомогательных производств. К примеру, такой проводкой начисляют заработную плату работников ремонтного цеха, если такой имеется на предприятии.

- По дебету счета 25 собираются затраты, связанные в целом с производством и относящиеся ко всем видам изготавливаемой продукции. Такие проводки по заработной плате, например, отражают зарплату начальника цеха.

- В дебет 26 счета попадает зарплата управленческих служащих. Таким образом отражается начисление зарплаты сотрудникам администрации, бухгалтерии, юридического отдела, отдела ИТ и прочих подразделений.

- По дебету счета 28 отражают зарплату тех работников, которые занимаются исправлением брака.

- По дебету счета 29 ставятся затраты обслуживающих подразделений. Такая проводка делается в случае, если у предприятия имеется столовая, детский сад, санаторий для работников и т.п. Тогда оплату труда людей, работающих в данных подразделениях, следует отражать именно так.

- В дебет 44 счета попадет зарплата работников, отвечающих за сбыт продукции. Такой проводкой начисляется зарплата менеджеров по продаже при наличии у предприятия собственных торговых точек, зарплата работников этого магазина, а также работников торговых предприятий.

К слову сказать, страховые взносы попадают в дебет тех же счетов, что и зарплата, а по кредиту – на счет 69.

Однако это не все нюансы, связанные с начислением зарплаты. Бывают ситуации, когда, например, работники монтируют новое оборудование, принимают участие в приобретении этого самого оборудования или других производственных запасов. Тогда кредит 70 счета корреспондирует со счетами 07, 08, 10, 11 и 15.

Если работнику следует начислить пособие по временной нетрудоспособности или любую другую выплату за счет ФСС, то дебетуется счет 69.

Также в корреспонденции с 70 счетом дебетуются такие счета, как 84 или 86. Такими проводками обозначаются начисления материальной помощи и разнообразных пособий, в том числе доходы по имеющимся у работников акциям предприятия (Дт 84 счета), начисления выплат за счет целевого финансирования (Дт 86 счета).

Также действующее законодательство предусматривает возможность создания резерва на выплату, к примеру, вознаграждений за выслугу лет или отпускных (так поступают в тех случаях, когда отпуск работника приходится на два и более расчетных периода). Тогда вначале дебетуются соответствующие счета учета затрат, а в кредит ставится счет 96. Впоследствии суммы таких начислений списываются с дебета 96 счета в кредит 70.

Теперь вы знаете, как составлять проводки по заработной плате. Надеюсь, что данная информация окажется вам полезна, и бухгалтерский учет станет для вас гораздо понятнее.

Проводка начисления страховых взносов на заработную плату: особенности и правила оформления

Расчет с работниками является одной из основных обязанностей каждого работодателя. Но кроме начисления заработной платы руководство компаний и предприятий обязано производить и другие взносы и платежи с последующим отражением их в учете. Одними из таковых видов являются взносы в ФСС и ПФР. Поэтому знать, как оформляется проводка начисления страховых взносов на заработную плату, должен каждый бухгалтер.

Взносы с зарплаты

После начисления оплаты за труд отдел бухгалтерии должен сделать перевод страховых взносов. Величина таких выплат напрямую зависит от рода деятельности компаний или предприятий, а также вида налогообложения. Вдобавок страховые взносы состоят из следующих видов платежей:

- Начисления в фонд соцстраха от несчастных случаев на предприятии – 0.2-8.5%

- ФСС – 2.9%

- Отчисление в Пенсионный фонд РФ – 22%

- Перечисление на обязательное страхование в сфере медицины – 5.1%

Выше указаны основные ставки платежей страхового характера на зарплату. Однако величина тарифов может варьироваться в зависимости от сферы и специфики деятельности предприятия. Так, льготы предусмотрены для организаций и ИП, которые:

Выше указаны основные ставки платежей страхового характера на зарплату. Однако величина тарифов может варьироваться в зависимости от сферы и специфики деятельности предприятия. Так, льготы предусмотрены для организаций и ИП, которые:

- Находятся на УСН

- Работают в сегменте ОПК, медицины, строительства социальных объектов и прочих

- Заняты научной деятельностью и разработкой новых технологий

В целом льготы на страховые взносы полагаются тем работодателям, которые попадают по статью № 427 НК РФ. Дополнительно взносы в ФСС зависят от уровня вредности и опасности на производстве. Чем выше данные показатели, тем выше размер переводов.

Расчет страховых взносов: проводки

После начисления ЗП сотрудникам предприятия его владельцем или бухгалтеро

Специалист по заработной плате

Специалист по заработной плате

У этого курса есть два метода обучения, каждый из которых рассчитан на 190 часов обучения. 1) Гибридный класс — это комбинация 48 часов личного общения и 142 часов онлайн-обучения. 2) Онлайн-класс на 100% онлайн с использованием системы управления обучением (LMS) Moodle для доставки контента.

Вы внимательны к деталям, осторожно обращаясь и распространяя конфиденциальную информацию? Вы умеете считать числа и вести важные записи? Вам нравится работать в офисе? Если это похоже на вас, возможно, вам стоит подумать о карьере специалиста по расчету заработной платы.

Специалисты по расчету заработной платы вводят данные из табелей учета рабочего времени, производственных записей или индивидуальных табелей учета рабочего времени в компьютеризированные системы расчета заработной платы. Они также несут ответственность за балансирование расчетов заработной платы, выплату федеральных, государственных и местных налогов, ответы на вопросы сотрудников и устранение неполадок.

Эта инструкция на 190 часов включает:

- Необходимость учета заработной платы и персонала

- Знание политики и процедур расчета заработной платы

- Знание трудового законодательства и нормативных актов

- Расчет и выплата заработной платы

- Расчет и уплата налогов на социальное обеспечение

- Вычисления и уплата Федерального налогового удержания

- Вычислительная техника и уплата налогов по безработице

- Анализ и журналирование операций по заработной плате

- Понимание процентной ставки и диапазона заработной платы

- Таблицы удержания

- Понимание федерального налогового календаря для заработной платы

- Федеральная подача форм W-2, 941, W-3, 940 и 940-EZ

- Ручное и компьютеризированное моделирование заработной платы

- Навыки балансировки счета

- Простые бухгалтерские процедуры

- Подготовка финансовых отчетов

- Навыки решения проблем

- Навыки ведения документации

- Microsoft Windows

- Microsoft Excel

- Базовые навыки обработки текста

- Ввод данных / 10 ключевых навыков

И многое другое…

Студенты имеют возможность пройти сертификацию MOS для Microsoft ® Excel 2016 в конце курса.Экзамен проводится GTCC. Расписание будет объявлено во время занятий. Для получения дополнительной информации: https://www.microsoft.com/en-us/learning/mos-certification.aspx

.Часто задаваемые вопросы

Сколько стоит обучение (общая стоимость)?

Регистрационный взнос составляет 188 долларов США

Стоимость книги примерно 308 долларов США

Общая стоимость составляет 496 долларов США.

Крайний срок регистрации — 1 июня 2020 г. (онлайн-инструкции для входа будут отправлены зарегистрированным студентам по электронной почте).

Оплата занятий производится во время регистрации.

Потребуются ли мне хорошие компьютерные навыки и доступ к компьютеру в классе (технологические требования)?

Да.Чтобы добиться успеха в программе Quick Careers, студенты должны хорошо владеть компьютером. Если вы новичок в работе с компьютером, вам следует сначала пройти курс, чтобы укрепить свои компьютерные навыки, прежде чем записываться на курс Quick Careers. (с вопросами обращайтесь в отдел быстрой карьеры по номеру 336-334-4822 добавочный 53108).

Физические лица также должны знать, что как студент программы Quick Careers вам потребуется доступ к компьютеру вне класса для выполнения необходимых курсовых работ.Компьютеры, используемые вне класса, должны быть подключены к Интернету, а также иметь программное обеспечение, совместимое с тем, что используется в классе (например, Microsoft ® Word, Excel и Power Point 2010 и т. Д.). Если у вас нет домашнего компьютера, Вам следует запланировать посещение «Открытой лаборатории» GTCC для выполнения необходимых курсовых работ.

Контрольный список ниже содержит информацию о минимальных компьютерных навыках, необходимых для регистрации на курс Quick Careers. Потенциальные студенты должны тщательно оценить свои компьютерные навыки с помощью этого контрольного списка.

Самооценка хороших компьютерных навыков

Контрольный список:

- У вас должна быть возможность включать и выключать компьютер

- Знаете ли вы разницу между операционной системой и прикладным программным обеспечением (например, Windows ® 7 против Microsoft ® Office 2007)

- Знаете ли вы, как пользоваться рабочим столом компьютера?

- Знаете как сделать папку на рабочем столе

- Вы умеете сохранять информацию на рабочем столе

- Знаете ли вы, как получить информацию с рабочего стола

- Вы знаете, что такое флешка

- Знаете как сделать папку на флешке

- А вы умеете сохранять информацию на флешке

- Знаете ли вы, как получить информацию с флешки

- Вы знаете, как пользоваться Интернетом?

- Можно ли добавить сайт в закладки?

- Можете ли вы использовать поиск в Google / поиск информации в Интернете

- У вас есть личный адрес электронной почты?

- Можно ли получить доступ к своей личной электронной почте с компьютера, отличного от домашнего?

- Можете ли вы отправлять интернет-ссылки по электронной почте

- Можете ли вы отправить вложение по электронной почте?

- Вы знаете, как создавать, сохранять и использовать базовый документ Microsoft ® Word?

- Программа для обработки текстов

- Можете ли вы печатать не менее 25-30 слов в минуту

- Вы знакомы с Microsoft ® Excel?

- Программа для работы с электронными таблицами

- Вы знакомы с Microsoft ® PowerPoint?

- Программное обеспечение для презентаций

Предоставляется ли финансовая помощь для оплаты этого обучения?

Вы можете иметь право на получение стипендии.Щелкните ссылку ниже, чтобы узнать, отвечаете ли вы требованиям кандидата. Срок подачи заявок на получение стипендии зависит от времени.

СТИПЕНДИИ РАЗВИТИЯ РАБОТНИКОВ

Кроме того, Центр карьеры NCWorks может оказать помощь в рамках программы Закона об инновациях и возможностях персонала (WIOA). Для получения дополнительной информации звоните в NCWorks Greensboro: (336) 297-9444 или NCWorks High Point: (336) 882-4141.

Какие книги и принадлежности / инструменты мне нужны? И где я могу купить книги и принадлежности / инструменты?

Студенты ДОЛЖНЫ покупать книги ДО первого дня занятий.Необходимые учебники:

ISBN: 9781640612006 Расчет заработной платы с помощью пробной версии QuickBooks и электронной лаборатории, 7-е изд. из Лабиринта обучения. Стоимость около 172 долларов в книжном магазине GTCC; https://jamestownbookstore.gtcc.edu/college

ISBN: 97815

465 MS Excel 2016 Comprehensive и eLab , из Labyrinth LearningСтоимость составляет примерно 136 долларов в книжном магазине GTCC; https://jamestownbookstore.gtcc.edu/college

Как избежать переплаты в 2020 году

Возможно, вы — новый владелец бизнеса, который впервые задумывается о том, чтобы принимать платежи по кредитной карте.Или вы можете быть опытным в обработке кредитных карт, стремясь снизить текущие ставки. В любом случае вам нужно глубже понять все тонкости процесса обработки, чтобы недобросовестные продавцы не обманули вас.

Это статья для вас.

Но тебе нужно выделить время. Статья длинная, но если вы будете ее придерживаться, мы обещаем, что вы получите гораздо лучшее представление о том, как работает сложный мир обработки кредитных карт продавца. Вы также поймете, как защитить себя, когда начнете искать обработчика кредитной карты.

Мы предоставим вам некоторые средние ставки для продавцов кредитных карт, которые следует учитывать при поиске обработчиков кредитных карт, которые могут подойти для вашего бизнеса. Мы также объясним, почему эти средние скорости, вероятно, не работают из-за лабиринтных бизнес-моделей, которые используют эти процессоры. Мы поможем вам определить, какая бизнес-модель лучше всего подходит для вашего бизнеса.

Эта статья содержит ссылки на другие статьи на нашем веб-сайте, так что при желании вы можете глубже погрузиться в ответы на свои конкретные вопросы.Если вы визуально обучаетесь, ознакомьтесь с нашей инфографической статьей о комиссиях за обработку кредитных карт.

Начнем.

Что такое комиссия продавца кредитной карты?

Когда вы принимаете кредитные карты в качестве оплаты, с вас всегда взимается комиссия за обработку. Это то, что мы обычно имеем в виду, когда говорим «комиссия продавца кредитной карты», хотя иногда ее называют «ставкой дисконтирования». Комиссия устанавливается поставщиком вашего торгового счета, хотя ряд различных организаций зарабатывают деньги на каждой обрабатываемой вами транзакции.Как правило, эта комиссия представляет собой сочетание трех факторов: комиссии за обмен, комиссию за оценку (или обслуживание) и наценку платежной системы. Мы немного разберемся, что каждый из этих факторов означает для вашего бизнеса.

В то время как ваша платежная система является стороной, которая устанавливает комиссию продавца, эмитент карты и сеть карт играют ведущую роль в определении комиссий, которые в конечном итоге взимаются с транзакций, которые вы обрабатываете.

Какова средняя комиссия за обработку кредитной карты для малого бизнеса?

Все мы знаем, что иметь в виду среднее число очень полезно при сравнении ставок дисконтирования.Однако не существует единого окончательного набора общепринятых статистических данных, показывающих средние затраты четырех основных сетей кредитных карт. Вот почему мы создали таблицу, в которой показаны оценки средних затрат четырех крупных карточных сетей из трех разных источников: Payment Depot, Fool.com и Square.

| Платежное депо | Fool.com | Квадрат | |

|---|---|---|---|

| Виза: | от 1,43% до 2,4% | 1.29% + 0,05 $ до 2,54% + 0,10 $ | 1,43% -2,4% |

| Mastercard: | от 1,55% до 2,6% | 1,29% + 0,05 доллара США до 2,64% + 0,10 доллара США | 1,55% -2,6% |

| Откройте для себя: | от 1,56% до 2,3% | 1,53% + 0,05 доллара США до 2,53% + 0,10 доллара США | 1,56% -2,3% |

| American Express: | от 2,5% до 3,5% | 1,58% + 0,10 доллара США до 3,3% + 0,10 доллара США | 2.5% -3,5% |

Кроме того, по оценке Payment Depot, вместе взятые, средние затраты на обработку кредитной карты составляют:

- от 1,5% до 2,9% для карт, перенесенных / погруженных

- 3,5% за транзакции с вводом

Имейте в виду, что эти цифры являются приблизительными. Фактические комиссии зависят от многих факторов, в том числе от типа транзакции, которую вы обрабатываете чаще всего (лично или через Интернет), от вашего конкретного типа бизнеса (средний риск илис высоким риском) и размером вашей средней транзакции. Как только вы поймете, как эти факторы могут повлиять на ваши ставки, у вас будет гораздо больше возможностей оценить уместность цитаты, чем просто сравнивая ее с простым «средним».

Все, что вам нужно знать о комиссиях за торговый счет

Индустрия кредитных карт несколько устарела и не имеет конкуренции. Таким образом, все вышестоящие стараются переложить свои затраты на потом, и обычно — из-за указанного отсутствия конкуренции — им это сходит с рук.Лучший способ увидеть, куда добавляются эти восходящие затраты, — это понять, как работает транзакция по платежной карте. Таким образом, вы можете увидеть, где плата может быть привязана к конкретной транзакции.

Когда обработчик кредитной карты назначает вам цену, вы обычно видите процент и фиксированную комиссию. Давайте начнем с , почему вы платите таким образом.

Почему продавцы платят процентную ставку и фиксированную комиссию

Как только вы начнете принимать платежи по кредитной карте, первое, что вы можете заметить, это то, что с вас взимается несколько необычный способ: Ваши затраты на обработку платежной карты составляют комбинированный процент плюс фиксированная плата .Для этого есть причина, и она связана с фиксированными расходами (например, на оборудование) поставщиков услуг и финансированием.

Для обработки транзакции в современной индустрии кредитных карт используется множество компьютерных технологий, все они соединены в частную компьютерную сеть. У каждого игрока в отрасли есть расходы на содержание своей части этой сети, включая оплату оборудования, программного обеспечения и сетевого подключения. Поскольку эта стоимость обслуживания является постоянной, вышестоящие провайдеры передают ее вам в качестве фиксированной платы за доступ / использование.

Помимо компьютерной сети, каждый платеж по карте связан с финансовым аспектом. Кредитная карта на самом деле представляет собой мини-ссуду, которую банк предоставляет держателю кредитной карты , поэтому существует постоянный риск того, что банк не получит возврат. Даже транзакции по дебетовым картам связаны с небольшим финансовым риском в виде овердрафта на банковском счете. Легко понять, что банк съест больше убытков, если кто-то не выплатит ссуду за компьютер за 1500 долларов, чем за 15-долларовый бранч. Вот почему банки хотят больше денег, чтобы нести риск больших потерь.Для этого риск выражается в процентах от общей суммы покупки.

Таким образом, за каждую транзакцию по платежной карте продавец платит:

Плата за обработку = плата за финансовый риск + фиксированные затраты на бизнес (например, компьютерную сеть)

Формула имеет смысл, поскольку в ней учитываются как постоянные, так и переменные затраты, связанные с использованием платежной карты. (Обратите внимание, что есть некоторые бизнес-модели обработки платежей, которые основаны только на процентах.Процентная ставка, как правило, ближе к верхнему пределу нормы, и расходы, связанные с технологиями, обычно объединяются в процентные расходы.)

Затем давайте посмотрим, кто и что взимает.

Знайте стороны, участвующие в обработке платежей

Чтобы понять, как продавцы взимают плату за обработку, вам также необходимо знать о сторонах, участвующих в отрасли. Давайте обсудим финансовых «посредников» между покупателем и продавцом. В их числе:

- Ассоциации кредитных карт: Это компании, которые создают кредитные карты, такие как Visa, Mastercard и American Express.Часто называемые сетями кредитных карт , они устанавливают все правила, определяя справедливую скорость обработки данных для каждой отрасли, поддерживают безопасность и шифрование оборудования и программного обеспечения, как и когда размещать рекламу для потребителей и т. Д.

- Банки-эмитенты кредитных карт: Это финансовые учреждения, такие как Chase, Citi и Wells Fargo, которые выдают кредитные карты потребителям. Некоторые карточные ассоциации, такие как Discover и American Express, также берут на себя роль банка-эмитента, разрабатывая и выпуская свои собственные карты.Банки-эмитенты — это те, которые оценивают кредитоспособность потребителя, прежде чем принять решение о выпуске карты для потребителя. Подробнее читайте в нашей статье о банках-эмитентах.

- Эквайеры кредитных карт: Они также известны как банки-эквайеры, хотя не все они должны быть банком в традиционном смысле; они могут быть финансовыми учреждениями с характеристиками банка. Они открывают торговца с торговым счетом, специализированным банковским счетом, используемым исключительно для приема платежей по картам от банков-эмитентов.Часто набор предварительно утвержденных организаций, таких как обработчик кредитных карт, также может получать средства из учетной записи. Эквайеры действуют как посредники, связываясь с банками-эмитентами, ассоциациями кредитных карт и обработчиками кредитных карт и получая от них деньги. Если вы хотите узнать больше, у нас есть подробная статья об эквайерах.

- Обработчики кредитных карт: Это универсальные компании, с которыми работает продавец, чтобы настроить процессинг платежных карт. Вы можете работать с ними напрямую или с одним из их торговых посредников.Процессоры настраивают обработку платежей за вас, помогая вам получить торговый счет и убедившись, что у вас есть необходимое оборудование и программное обеспечение для приема платежных карт. Иногда эквайер и переработчик являются одной и той же компанией, но продавец имеет дело только с процессорной частью бизнеса (что означает, что вы не сможете договориться о снижении оптовых расходов эквайерной стороны). Обработчики часто заключают контракты с другими поставщиками услуг и объединяют эти услуги в один счет. Например, если вы настроили процессор (обычно за дополнительную плату), вы можете получить платежный шлюз для приема онлайн-платежей, электронное хранилище для хранения информации о платежной карте вашего клиента, чтобы постоянные клиенты могли быстрее оформлять заказ, аппаратное обеспечение и программное обеспечение, позволяющее принимать платежные карты с помощью мобильных устройств, а также аналогичные услуги с добавленной стоимостью.

- Платежные шлюзы: Это специальные порталы, которые направляют транзакции к эквайеру, обычно в случае корзины покупок в Интернете. Процессоры обычно включают в себя какой-то шлюз, поэтому вам, возможно, не придется искать его отдельно для вашего бизнеса.

Теперь, когда мы познакомились со всеми основными организациями, участвующими в транзакциях с платежными картами, давайте посмотрим, что происходит, когда транзакция происходит.

Follow The Money: поток платежных операций по кредитной карте

Процесс транзакции начинается с того, что клиент использует кредитную или дебетовую карту, лично или через Интернет.

- Авторизация: После того, как информация о карте считывается в автомат для кредитных карт или вручную вводится в шлюз, она отправляется через Интернет в ваш процессор для следующего шага. Ваш процессор действует как гаишник и отправляет информацию о карте в соответствующую сеть карт (например, Visa, Mastercard, Discover и т. Д.) С запросом для обработки. Затем сеть карт пересылает запрос на обработку банку-эмитенту карты, и банк проверяет, достаточно ли у держателя карты кредита для покрытия покупки.Если имеется достаточно кредитов и карта зарегистрирована как действительная, покупка утверждается, и сообщение об одобрении отправляется обратно продавцу. Все это делается в электронном виде за считанные секунды.

- Отправка: Транзакция между продавцом и потребителем происходит (т. Е. Происходит обмен товарами или услугами), и продавец отправляет авторизованную транзакцию на оплату. Подача может происходить немедленно или задерживаться в пакете где-то в процессе, а затем отправляться в конце дня или после выходных.Отправка сначала отправляется процессору, который, как и раньше, перенаправляет запрос в соответствующую сеть карт. Затем сеть отправляет заявку в банк-эмитент. Банк-эмитент выплачивает указанную сумму.

- Расчет: Выплата от банка-эмитента осуществляется стандартными методами межбанковских денежных переводов до тех пор, пока деньги не поступят на торговый счет. Карточная сеть, процессор и банк (-ы) берут на себя часть комиссии за транзакцию. На этом этапе продавец может снять деньги со счета.Если ваш процессор является сторонним процессором (также известным как поставщик платежных услуг), этот шаг немного отличается, но в конце концов продавец получает деньги.

- Споры: Иногда списание средств с платежной карты отменяется через несколько дней или месяцев после процесса, описанного выше. Может случиться так, что товар был бракованным или что платеж с карты был мошенническим / произведен без разрешения. В любом случае владелец карты требует снятия списания. Продавец может либо согласиться на возмещение, либо вступить в процесс спора, чтобы доказать, что платеж не был мошенническим.Для разрешения спора между банками должны быть выделены дополнительные ресурсы, поэтому могут возникнуть дополнительные расходы.

Обратите внимание, что описанный выше процесс транзакции не совсем описывает платежи по PIN-коду / подписи / «истинному» списанию с дебетовой карты. После того, как ваш компьютер или шлюз принимает информацию о дебетовой карте с PIN-кодом клиента и передает данные вашему процессору, процессор направляет информацию через сеть дебетовых карт в банк-эмитент, пропуская ассоциации карт .На этом этапе банк-эмитент и банк-эквайер обмениваются данными, а затем переводят деньги напрямую между собой, как только подтверждается, что у клиента есть средства для покрытия покупки.

Из-за того, что используется немного другой путь с упрощенной компьютерной сетью, и из-за определенных правительственных постановлений США (если вы находитесь в США), плата за дебетование PIN-кода обычно обходится дешевле, чем обработка обычных транзакций по кредитной карте. Вы можете использовать дебетовый PIN-код только в том случае, если у вас есть правильный тип машины (и торговый счет), но хлопоты могут того стоить, если ваши клиенты предпочитают платить дебетовыми картами, а не кредитными картами.

Вывод из вышеупомянутого процесса заключается в том, что каждая сторона, которая касается транзакции с платежной картой, будет взимать с вас комиссию: ассоциации карт, банк-эмитент, банк-эквайер и ваш процессор. Вам могут даже предъявить обвинения стороны, о которых вы даже не подозревали! Например, компьютерные сети (а также безопасность и шифрование, которые работают в этих сетях), как правило, управляются третьими сторонами, заключившими контракт с банками, ассоциациями карт или вашим процессором. Эта стоимость добавляется к полной стоимости обработки в виде установленной платы (например, платы за соответствие требованиям PCI).Если постоянный покупатель заказал товар через Интернет, а вы сохранили предыдущую информацию о платеже по карте, с вас может взиматься дополнительная плата за транзакцию (или за месяц / квартал / год) за безопасное хранение информации этого клиента в соответствии с требованиями PCI.

Как видите, все эти сборы складываются, поэтому возникает вопрос: как их снизить?

Как обмен влияет на все комиссии за обработку кредитной карты

Мы рассмотрели типичный поток транзакции с платежной картой, чтобы продемонстрировать, что каждый раз, когда организация касается этой транзакции, вероятно, будет взиматься комиссия (что означает, что организация может взимать с вас дважды, потому что она дважды коснулась транзакции).Теперь давайте подробнее рассмотрим эти сборы и обсудим, какие из них вы можете что-то сделать, а какие нет.

Оптовые сборы VS сборы за наценку

Термины оптовая торговля и наценка часто используются в обрабатывающей промышленности. Иногда бывает сложно определить, какие сборы относятся к какой категории. Однако по сути это различие нетрудно уловить. Два основных соображения: 1) какая из сторон , о которых мы говорили, в конечном итоге собирает плату, и 2) насколько фиксированная стоимость в отрасли.Вот все, что вам действительно нужно знать:

Оптовые комиссии

Наценки

- Перейдите к процессору платежных карт , а также к любому другому дополнительному оборудованию или поставщикам программного обеспечения (например, поставщику платежных шлюзов)

- разные суммы от процессора к процессору

- Оборотная

Как продавец, вам «повезло», и вы в конечном итоге должны покрыть всех этих затрат.Между тем, обработчик вашей кредитной карты находится в самом центре процесса сбора и распределения комиссионных. Они выбирают, как оплачивать необходимые оптовые расходы для работы вашей учетной записи, а также добавляют наценки для покрытия своих расходов, платят другим сторонним поставщикам услуг, связанным с вашей учетной записью, и получают прибыль.

С правильным процессором плата за наценку должна быть скромной. С неправильным процессором вы действительно можете попасть в шланг. Что еще хуже, некоторые переработчики максимально затрудняют определение размера наценки, которую вы платите, используя непонятные термины и модели ценообразования, которые поставят в тупик даже самого опытного владельца бизнеса.На данный момент просто помните, что плата за наценку зависит от процессора; это то, что вы должны сравнивать при подготовке к открытию нового торгового счета. Между тем, не пытайтесь искать более низкие оптовые сборы или ставки у различных процессоров кредитных карт. Эти ставки остаются неизменными во всей отрасли и не подлежат обсуждению.

Есть еще кое-что, что вам следует знать об оптовых расходах: они варьируются от отрасли к отрасли и от ассоциации карт к ассоциации карт.Они также, как правило, различаются по способу использования карты — будь то покупка лично или покупка в Интернете. Причина различия связана с риском.

Некоторые отрасли, например, азартные игры, просто более подвержены случаям импульсивных покупок / возвратных платежей / мошенничества, чем, скажем, рестораны быстрого питания. Также проще использовать украденную карту для покупки онлайн (также известна как транзакция без предъявления карты или с введенной с клавиатуры ), чем окунуть карту лично (a.k.a. транзакция с предъявлением карты ). Все участники цепочки транзакций хотят, чтобы им платили больше за более высокий риск, поэтому ваши расходы будут меняться в зависимости от вашей отрасли и того, как обычно платят ваши клиенты. По сути, если вы сравните цены в вашем зоомагазине (низкий риск) с ценами в магазине CBD вашего друга (высокий риск) — даже если вы используете тот же процессор, взимая ту же наценку, — вы обнаружите, что ваш приятель платит более высокую ставку.

(Стоимость обработки также зависит от типа карты — кредитной, дебетовой, бонусной, корпоративной — но это больше связано с поддержанием нормы прибыли за счет передачи вам затрат, а не с риском.)

Взгляните на эту таблицу, в которой показаны некоторые образцы моделей ценообразования и можно ли легко вывести оптовые сборы и наценки из указанных ставок:

Пример заявленных ставок обработки платежей

Это подводит нас к концепции межбанковских сборов . Ранее мы затронули и определили этот термин, но давайте подробнее остановимся на этой плате.

Где вступает в игру развязка?

Мы продемонстрировали, что существует множество сторон и мест в процессе, которые могут взимать комиссию.Однако большинство обсуждений ценообразования основывается на одной конкретной категории затрат: обмене. В основном это связано с тем, что эта оптовая плата составляет большую часть стоимости обработки карт . Сборы за объединение карт, также известные как начисления — другая основная оптовая стоимость — также составляют нетривиальную часть, но она значительно меньше, чем часть обмена.

Плата за обмен является строго оптовой. Он использует формулу плата за финансовый риск + постоянные коммерческие расходы .Поскольку формула относится к риску, комиссия за обмен может быть разной в зависимости от вашей отрасли. Отрасли с низким уровнем риска получают более низкую комиссию за обмен, в то время как отрасли с высоким уровнем риска получают более высокую комиссию за обмен.

Чтобы еще больше усложнить ситуацию, комиссия за обмен устанавливается ассоциациями карт, и каждая ассоциация карт может присвоить другой номер риска даже для одной отрасли. Другими словами, обменный курс, скажем, для обувного магазина может быть другим, если клиент использует карту Visa вместо карты Mastercard, если Visa и Mastercard просто по-разному решили, какой риск они хотят взять на себя для обувной промышленности.Так как ниже мы обсуждаем комиссию за обмен, помните, что это число может отличаться в зависимости от вашей отрасли и карты, которую ваш клиент решит использовать для совершения покупки.

(Эта зависящая от отрасли оценка риска называется кодом категории продавца или MCC. Компаниям, использующим торговые счета, присваивается MCC из списка ранее существовавших кодов, предоставленных ассоциациями карт, для общей идентификации типа продукта или услуги. деловые предложения.)

Несмотря на участие ассоциации карт, комиссия за обмен в конечном итоге взимается банком-эмитентом карты.В таблице ниже приведены всего несколько примеров, но существуют сотни классификаций обмена для разных брендов карт. Посетите веб-сайты Visa и Mastercard для получения полных списков, но обратите внимание, что Discover и American Express не публикуют информацию о своих комиссиях за обмен. Комиссии по обмену пересматриваются и корректируются по мере необходимости дважды в год карточными ассоциациями, в апреле и октябре — так что да, ваши ставки обмена могут со временем меняться.

Примеры общих обменных курсов

В связи с тем, что межбанковские комиссии играют центральную роль в обрабатывающей промышленности, модели ценообразования, используемые обработчиками карт, в основном основаны на том, как обрабатываются межбанковские сборы .Прежде чем идти дальше, найдите момент, чтобы сравнить эти ставки обмена дебетовыми платежами крупных банков в таблице выше со ставкой 2,9% + 0,30 доллара США или даже 2,75%, взимаемой некоторыми обработчиками с фиксированной ставкой. Вы начинаете видеть подводные камни модели ценообразования, которая объединяет несколько (или все) типы карт и транзакций вместе, а затем устанавливает одну общую ставку, чтобы покрыть их все. У каждой модели ценообразования для разных типов бизнеса есть свои плюсы и минусы. Просто помните о большом разнообразии базовых затрат, связанных с различными типами карт и транзакций.

Теперь давайте подробно рассмотрим четыре основные модели ценообразования.

Понимание и определение моделей ценообразования для обработки платежей

Когда дело доходит до продажи торговых счетов, существует четыре популярных метода ценообразования: взаимообмен плюс, подписка / членство, многоуровневое ценообразование и фиксированная ставка. Если у вас уже есть учетная запись, но вы не знаете свою модель ценообразования, вы можете определить, какая у вас есть, проверив свои утверждения по ключевым показателям.

Главное отличие моделей ценообразования, о которых следует помнить, — это то, что происходит с комиссиями обмена.Учитываются ли они и взимаются ли они полностью отдельно от наценки процессора («сквозная» или «цена плюс»), или они смешаны с наценкой (смешанная цена)? Взгляните:

Цена Обзор модели

Для большинства продавцов мы рекомендуем подписаться на одну из сквозных моделей. В противном случае вы не сможете увидеть истинную разницу между оптовыми ставками и наценками процессора .

Принимая во внимание вышесказанное, давайте рассмотрим различные модели ценообразования, которые в настоящее время используются обработчиками кредитных карт.

Interchange-Plus Стоимость

Это наиболее прозрачная модель ценообразования с максимально понятными условиями и тарифами. Interchange-plus перечисляет оптовые комиссии и наценки и четко перечисляет их в вашем ежемесячном отчете. Это может затруднить чтение вашего заявления в целом, но оно того стоит, поскольку вы будете знать точную разницу между вашими оптовыми сборами и надбавками. Наценки Interchange-plus обычно состоят как из процентной наценки, так и из надбавки за транзакцию, которые применяются ко всем вашим транзакциям.

Подписка / стоимость членства

Это новая система ценообразования, но в последнее время она получает все большее распространение. Он похож на interchange-plus, в котором оптовая стоимость каждой транзакции взимается отдельно от наценки. Разница в том, что вы не платите процентную наценку за транзакции. Вместо этого вы платите небольшую комиссию за транзакцию. Затем взимается дополнительная наценка в виде фиксированной ежемесячной абонентской платы. Продавцы, обрабатывающие крупные транзакции, могут сэкономить много денег при таких ценах без снижения прозрачности.Посетите Payment Depot, чтобы увидеть отличный пример такого разнообразия цен.

Многоуровневая цена

Если вам не повезло с ценой Interchange-Plus или подписки, вы, вероятно, привязаны к многоуровневой или пакетной модели ценообразования. Даже с ростом популярности вышеупомянутых моделей «затраты плюс» большинство владельцев бизнеса используют многоуровневый план. Поначалу многоуровневые отчеты могут показаться проще, но на самом деле эта модель затрудняет полное понимание ваших ставок и сборов.

Многоуровневые тарифные планы делят транзакции по кредитным картам на три категории:

- Квалифицированный

- Среднеквалифицированный

- Неквалифицированный

Как правило, квалифицированные ставки самые низкие. Скорость транзакций увеличивается для средних и наиболее высока для неквалифицированных транзакций. Квалифицированные транзакции должны соответствовать всем критериям обработчика для обработки, таким как личное смахивание / падение с пакетным расчетом в тот же день. Несоблюдение одного или нескольких стандартов может привести к «понижению» до среднего или неквалифицированного уровня.

Более слабые переработчики воспользуются этим непрозрачным тарифным планом, чтобы взимать с торговцев чрезмерные наценки. Вы можете в конечном итоге платить высокие ставки, не имея возможности точно определить, за что вы платите. Эти процессоры часто не раскрывают, на какие уровни попадают транзакции продавца, что делает практически невозможным определение истинных ставок наценки при обмене.

Фиксированная ставка

Это похоже на многоуровневое ценообразование, но без уровней. Вместо этого все транзакции стоят одного и того же процента и комиссии за транзакцию, независимо от оптовой стоимости.Все затраты смешиваются вместе, чтобы получить единую постоянную ставку и плату. Это приводит к очень высокой стоимости транзакции, особенно для дебетовых транзакций. Поскольку переработчики, использующие фиксированную ставку, как правило, не взимают ежемесячную плату, эта модель ценообразования часто имеет смысл для предприятий с небольшими объемами.

Одна вещь, которую вы заметите при сравнении сторонних процессоров (в частности, поставщиков платежных услуг), — это то, что многие из них имеют аналогичные схемы фиксированных цен. Например, Stripe, PayPal, Square и Shopify (во всяком случае, на самом базовом уровне подписки) взимают 2.9% + 0,30 доллара за онлайн-транзакцию. Ставки этих процессоров немного различаются для личных транзакций, но, как правило, разница невелика.

Чтобы получить полную информацию о ценовой политике ведущих сторонних процессоров, ознакомьтесь с нашими статьями по следующему адресу:

Мы составили сравнительную таблицу, используя несколько различных типов бизнес-моделей вместе с подключенными числами, что позволяет увидеть отдельные расходы:

| Контрольный пример № 1 | Контрольный пример № 2 | Контрольный пример № 3 | |

|---|---|---|---|

| Структура ценообразования: | Подписка | Развязка-Плюс | Единая ставка (смешанная) |

| Включенные POS-терминалы и другие функции: | Есть | № | Есть |

| Оборотная комиссия: | Есть | Есть | № |

| Пример скорости обмена *: | 1.51% + 0,10 долл. США | 1,51% +% 0,10 | НЕТ |

| Скорость обработки в розницу: | обмен + 0,0% + 0,10 $ | обмен + 0,2% + 0,08 $ | 2,6% + 0,10 долл. США |

| Ежемесячная плата: | $ 50 | $ 15 | $ 0 |

| Комиссия за транзакции 100 x 50 долларов: | 145 долларов.50 | $ 118,50 | $ 135 |

| Выплачена наценка: | $ 60 | $ 33 | 54,50 долл. США |

| Комиссия за транзакции 200 X $ 50: | $ 241 | $ 222 | $ 280 |

| Выплачена наценка: | 70 долл. США | $ 51 | $ 109 |

| Комиссия за транзакции 200 x 100 долларов: | $ 392 | $ 393 | $ 540 |

| Выплачена наценка: | 70 долл. США | 71 | 218 долларов.00 |

| Комиссия за транзакции 200 x $ 200: | $ 694 | $ 735 | $ 1 060 |

| Выплачена наценка: | 70 долл. США | $ 111 | 436 долл. США |

| * Пример обмена на основе розничных тарифов Visa для обычных карт, не связанных с продуктами питания. Бонусные карты имеют более высокую скорость обмена, а общая скорость обмена у продавцов будет отличаться, что повлияет на общие затраты на обработку.Хотя не каждый продавец может предсказать свои затраты на обмен, они могут использовать приблизительное количество транзакций и средний размер транзакции для расчета наценки. Определения наценки за обработку с фиксированной ставкой были сделаны с использованием той же предполагаемой скорости обмена. Компании, предлагающие фиксированные цены (например, сторонние процессоры), не всегда раскрывают, какая часть их затрат приходится на наценку, поэтому цифры являются приблизительными. | |||

Имейте в виду, что это приблизительные числа с использованием единой скорости обмена.Реальные числа будут отличаться, потому что вы встретите много разных карт с разными курсами, а некоторые транзакции могут быть введены с помощью ключа, а не смахнут, что приведет к более высокому обмену. Тем не менее, здесь можно сделать некоторые выводы. Например, при больших объемах лучше всего подходит модель ценообразования по подписке, особенно если она включает плату за подписку на программное обеспечение. Модель Interchange-Plus может иметь самые низкие ставки, но может не включать в себя все дополнительное программное обеспечение, а это означает, что вам придется доплачивать за него.Наконец, смешанная модель с фиксированной ставкой часто является хорошим вариантом для продавцов с небольшими объемами, хотя по мере роста бизнеса она становится более дорогостоящей.

Общие торговые сборы для малого бизнеса

Теперь, когда у вас есть некоторое представление о бизнес-моделях, используемых в индустрии платежных карт, давайте посмотрим на ваш отчет об обработке и посмотрим, как мы можем обобщить и классифицировать эти платежи. Есть три типа начислений:

- Транзакционный

- По расписанию

- Случайное

Мы подробно рассмотрим каждый из них ниже.На данный момент знайте, что любая организация может взимать каждую комиссию в потоке транзакции. Однако основная часть ваших комиссий, вероятно, составит комиссий за транзакцию , которые могут взиматься банками, ассоциациями карт и вашим процессором.

Ниже мы составили список наиболее распространенных комиссий в экосистеме обработки, а также их типичные диапазоны цен для вашего общего ознакомления. Ваша модель ценообразования и ваш конкретный процессор определяют, какая из отдельных комиссий будет перечислена вам на ваш счет. Если у вас есть все до единого, проблема!

По мере того, как мы углубляемся в детали, имейте в виду общую концепцию относительно оптовых расходов и наценок:

- Наценка — это что-либо сверх установленных оптовых комиссий либо со стороны банков-эмитентов, либо со стороны карточных ассоциаций.

- Оптовые комиссии банков, выпускающих карты, бывают только одной формы: комиссии за обмен, которые являются транзакционными. С другой стороны, сборы (оценки) ассоциации карт могут быть транзакционными, плановыми или случайными.

- Многие комиссии за наценку являются предметом переговоров, а оптовые комиссии — нет.

- Оптовый сбор может быть передан вам вашим процессором «по себестоимости», отмечен вашим процессором или включен в общую стоимость обслуживания вашего аккаунта другими способами. То же самое касается затрат, связанных с другими поставщиками дополнительных услуг — прямое перечисление платы, ее разметка или поглощение затрат на другую общую плату — все это возможно.

- Не сосредотачивайтесь исключительно на скорости обработки или какой-либо конкретной комиссии.Вы должны учитывать всю сумму наценки, просматривая все ставки и сборы на вашем счете, чтобы определить вашу истинную стоимость.

Комиссия за оплату картой транзакции: сколько вы платите за каждую покупку клиента

Эти комиссии взимаются каждый раз, когда вы запускаете транзакцию. Например, ваша комиссия за обработку — это комиссия за транзакцию. Комиссионные за транзакции обычно составляют самые большие затраты на прием платежных карт. Комиссия за транзакцию по кредитной карте бывает двух видов: 1) проценты (т.е.g., 2,19%, 0,25%) или 2) долларов за каждую единицу (например, 0,20 доллара США, 0,0195 доллара США). Часто за одну транзакцию взимается плата за обе формы.

Комиссия за оптовые операции

- Сборы за обмен: Это сборы, которые банки-эмитенты карт взимают за каждую транзакцию, и они представляют собой самые большие расходы, которые торговцы (должны) платить за продажу и в месяц. Комиссия за обмен обычно состоит из процента от каждой транзакции, сопровождаемого фиксированной комиссией за транзакцию (например,г., 2,10% + 0,10 $). Точная стоимость транзакции зависит в основном от типа карты (например, вознаграждение, корпоративная, личная и т. Д.) И от того, как она обрабатывается (например, смахивание / окунание / ввод ключей). Карточные ассоциации устанавливают эти сборы для банков, а Visa и Mastercard публикуют межбанковские сборы онлайн. Discover и American Express требуют разрешения от вашего эквайера для доступа к их эквивалентным комиссиям.

- Оценки: Это сборы, которые карточные ассоциации собирают за каждую транзакцию.Эти комиссии составляют меньшую часть общих затрат на обработку вашей карты, чем комиссии за обмен. Оценки основаны на процентах от общего объема транзакций за месяц. В зависимости от ассоциации карты, основные оценки в настоящее время варьируются от 0,12% до 0,15%, в то время как дополнительный процент оценки взимается с объема международных транзакций. Между тем, за весь объем обработки также взимается одна или несколько небольших фиксированных комиссий за транзакцию. Они имеют разные названия в зависимости от ассоциации — APF (Visa), NABU (Mastercard) и Сборы за использование данных (Discover) являются основными.Visa и Mastercard вообще не публикуют оценочные сборы (хотя некоторые процессоры публикуют), Amex публикует несколько, а Discover ограничивает доступ. Мы предлагаем использовать наш полный список для справки.

Надбавка к операциям

- Наценка процессора: Каждый процессор добавляет некоторую форму наценки к оптовым обменным курсам обработки транзакций. Разметка может быть смешанной с обменом или храниться отдельно. Например, с interchange-plus ваш процессор процитирует вам что-то вроде 0.25% + 0,10 $. Это их наценка по сравнению с обменом — сумма, которую они добавят к оптовым обменным курсам. Кроме того, если у вас многоуровневый тарифный план, вы получите расценки с квалифицированными, средними и неквалифицированными ставками. В этих котировках наценка встроена прямо в курс, таким образом скрывая истинную маржу процессора. Более подробную информацию см. В разделе «Понимание и определение моделей ценообразования для обработки платежей» .

Плата за плановые платежи по карте: регулярные расходы

Помимо комиссии за транзакцию по кредитной карте, с вас могут взиматься фиксированные предсказуемые комиссии.Они различаются по названию, значению и применимости, но по крайней мере некоторые из них будут отображаться в ваших ежемесячных отчетах.

Оптовые плановые платежи

- Фиксированный сетевой сбор для эквайера: Также известный как FANF, это сбор за привязку карты от Visa. Хотя точная сумма может немного отличаться в зависимости от типа вашего бизнеса и ежемесячного объема, это по-прежнему предсказуемая фиксированная плата. Ваш процессор выбирает, как передать это вам, но обычно он оценивается раз в квартал.

- Плата за местонахождение продавца: Mastercard взимает ежегодный сбор в размере 15 долларов США за каждую торговую точку, если вы используете традиционный процессор. Это оптовая сумма, но то, как и когда ваш процессор будет взимать плату, зависит от вас. Вы часто видите эту плату как 1,25 доллара в месяц. Плата не взимается для торговых точек с валовым ежемесячным объемом Mastercard менее 200 долларов, благотворительных организаций (MCC 8398) или религиозных организаций (MCC 8661).

- Плата за дебетовую сеть с помощью PIN-кода: дебетовая карта с PIN-кодом , которая не является общепринятой для предприятий, работает в отдельных (но связанных) сетях с Visa и Mastercard (e.г., Маэстро, Аксель). Некоторые из основных сетей в настоящее время взимают с процессора ежегодную плату за доступ к сети в размере 12–14 долларов США за каждого продавца, использующего сеть. В зависимости от того, сколько именно сетей задействовано, это обычно составляет от 50 до 62 долларов в год. Если вы принимаете дебетовый PIN-код, эта комиссия может быть переведена на вас.

Запланированные наценки

- Ежемесячная плата: Это плата за обслуживание, взимаемая ежемесячно, обычно для покрытия расходов центра обработки вызовов.По иронии судьбы, большинство телефонных звонков, которые поступают, являются результатом ошибок, допущенных поставщиками торговых счетов, что делает их причиной их собственных сборов. Если вы ищете самую низкую возможную ежемесячную плату (мы рекомендуем это, если у вас небольшой объем), взгляните на Данные линии выплат. Кроме того, если у вас тарифный план по подписке, ваша ежемесячная плата будет значительно выше. Это помогает покрыть наценку по сравнению с обменом, который в противном случае вы бы платили по тарифному плану с дополнительным обменом или смешанному тарифу.

- Ежегодная плата: Это плата, взимаемая ежегодно для покрытия базового использования услуг поставщика.Обычно это плата BS, если вы не платите ей вместо , а не в дополнение к ежемесячной плате.

- Сбор за выписку: Эти сборы взимаются для покрытия расходов на печать и пересылку выписок по кредитной карте. Некоторые продавцы обходят эти расходы, используя электронные выписки, но другие взимают до 15 долларов в месяц за разные расходы на обработку.

- Комиссия за онлайн-отчетность: Это альтернатива комиссии за выписку, которая взимается с торговцев, которые предпочитают просматривать свои отчеты в Интернете.Большинство провайдеров не взимают такую плату, а те, которые ее взимают, обычно объединяют ее с другими.

- Минимальная ежемесячная комиссия: Это комиссия, взимаемая с торговцев, которые не могут достичь определенной суммы транзакции за месяц или год. Минимальные суммы варьируются в зависимости от провайдера, но большинство из них составляют около 50 000 долларов в год и минимальная плата 25 долларов в месяц. Лучшие поставщики торговых счетов, такие как Dharma Merchant Services, обычно не взимают эту плату.

- Терминальный сбор: Они взимаются с торговцев, у которых есть физические магазины, в которых карты вынимаются / опускаются напрямую.Если вы ведете бизнес в Интернете, вам не о чем беспокоиться. Некоторые провайдеры пытаются привязать продавцов к аренде терминалов, но, как мы уже упоминали ранее, терминалы не сдаются. Большинство наших любимых провайдеров рекомендуют вам купить устройство для чтения карт сразу за небольшую разовую плату. Это может сэкономить вам тысячи долларов в долгосрочной перспективе. См. Пример в Fattmerchant.

- Плата за программное обеспечение POS: Если вы приобретаете или подписываетесь на программное обеспечение POS через свой процессор, эта плата покрывает это.В некоторых случаях базовое программное обеспечение POS включено в розничные торговые счета без дополнительной платы, помимо основной ежемесячной платы за обслуживание.

- Комиссия за платежный шлюз: Они аналогичны комиссии за терминал, но вместо этого применяются к предприятиям электронной коммерции. У некоторых процессоров есть собственные платежные шлюзы, которые предоставляются бесплатно (CDGcommerce). В противном случае за шлюзы обычно взимается ежемесячная плата, а иногда и плата за транзакцию.

- Сборы за соответствие требованиям PCI: Это сборы, уплачиваемые вашему процессору за соблюдение стандартов, установленных индустрией платежных карт.В случае соответствия вы платите поставщику торгового счета (ежемесячно или ежегодно), чтобы убедиться, что вы соблюдаете правила. К сожалению, некоторые поставщики торговых услуг взимают плату за эту услугу, фактически не предоставляя ее, поэтому вам нужно быть уверенным, что о вас постоянно заботятся. С другой стороны, плата за несоблюдение требований PCI — это непредвиденные сборы, взимаемые, когда вы не соблюдаете требования вашего процессора по поддержанию соответствия PCI.

- Плата за отчетность IRS: Поставщики торговых счетов взимают эти сборы в обмен на предоставление информации о транзакции в IRS (1099-K).

Непредвиденные расходы: случайные и случайные расходы

Запланированные сборы взимаются всегда, но непредвиденные сборы появляются только по каждому случаю. Например, когда происходит возвратный платеж, с вас взимается комиссия за возвратный платеж. В некоторые месяцы у вас может не быть возвратных платежей, поэтому комиссия вообще не будет взиматься.

Оптовые непредвиденные расходы

- Сборы за целостность обработки: В то время как основные комиссии ассоциаций карт начисляются за каждую вашу транзакцию, некоторые комиссии взимаются только в качестве штрафа, если вы не выполнили требования для авторизации и / или проведения транзакций должным образом.Эти комиссии за бренд карты обычно включают в название комиссии «целостность» или «неправомерное использование». Они напоминают комиссию за транзакцию, поскольку составляют всего несколько центов за экземпляр (Amex — это процент) и, как правило, группируются в выписке с остальной частью более обычных комиссий за транзакции по кредитной карте. Обычно каждый месяц взимается небольшая сумма этих расходов, но будьте осторожны, если они станут чрезмерными. Опять же, просмотрите наш полный список комиссий за бренд карты, чтобы лучше определить эти комиссии.

Наценка на непредвиденные расходы

- Сбор за регистрацию / установку: Большинство хороших провайдеров не взимают плату за установку или регистрацию, за исключением некоторых поставщиков аккаунтов с высоким уровнем риска.Найдите поставщика, который не взимает эту плату, и не обсудите его удаление.

- Комиссия за досрочное расторжение (ETF): Эта комиссия взимается, если вы расторгаете договор досрочно, и этого вы определенно хотите избежать. Будьте особенно внимательны, чтобы не было оговорки о заранее оцененных убытках.

- Комиссия за закрытие счета: Она отличается и намного ниже, чем у ETF, она взимается независимо от того, когда ваш счет закрыт.

- Служба проверки адреса (AVS): Если у вас есть электронная коммерция или заказ по телефону, остерегайтесь платы AVS.Он будет взиматься за каждую транзакцию. Розничным предприятиям, которые время от времени вводят данные карты, можно не беспокоиться об этом. Однако имейте в виду, что AVS является важным инструментом борьбы с мошенничеством.

- Плата за голосовую авторизацию (VAF): В редких случаях вам может потребоваться позвонить по бесплатному номеру, чтобы проверить определенную информацию перед авторизацией транзакции. Это относительно редко, так что не беспокойтесь об этом.

- Плата за запрос на извлечение: Каждый раз, когда клиент инициирует спор по списанию от вашей компании, он запускает протокол возврата платежа.Этот поисковый запрос является первым шагом. Плата покрывает любые расходы, связанные с запросом на поиск.

- Комиссия за возвратный платеж: После запроса на возврат, в зависимости от обстоятельств, может произойти фактический возвратный платеж. Если это так, ожидайте еще одного вознаграждения помимо потери денег от продажи.

- Пакетный сбор: Каждый раз, когда вы отправляете пакет транзакций, взимается пакетный сбор (или заголовок пакета). Это происходит всего один или два раза в день, и это должно быть всего лишь пару центов.

- Комиссия NSF: Если у вас недостаточно средств на вашем банковском счете для покрытия расходов на ваш торговый счет, с вас будет взиматься комиссия NSF (недостаточность средств).

- Комиссия за несоблюдение требований PCI: Эта плата будет взиматься ежемесячно, если вы не соответствуете стандартам PCI. Может потребоваться одновременная оплата сбора за соблюдение требований PCI и за несоблюдение требований.

Часто задаваемые вопросы о комиссиях за обработку кредитных карт

Что такое комиссия продавца?

Термин «комиссионные сборы торговца» охватывает все расходы на обработку платежей, которые перекладываются на торговцев.Эти комиссии включают в себя комиссию за обмен, комиссию за оценку (или обслуживание) и наценку платежной системы.

Сколько стоит комиссия за обработку платежа по кредитной карте?

Невозможно сказать, сколько вы «должны» платить за обработку, потому что ваши ставки будут зависеть от характера вашего бизнеса. Плата, которую вы платите, зависит от того, осуществляются ли большинство ваших транзакций лично или через Интернет, считается ли ваш бизнес средним или высоким, а также размером вашей средней транзакции, среди других факторов.Однако, глядя только на средние показатели, по оценке Payment Depot, вместе взятые, средние затраты на обработку карт варьируются от 1,5% до 2,9% для транзакций с удалением / доставкой и 3,5% для транзакций с вводом.

Можете ли вы договориться о комиссии за обработку кредитной карты?

Вы можете обсудить некоторые комиссии за обработку кредитной карты, но не другие. Комиссионные за обмен и начисления не подлежат обсуждению, в то время как другие сборы, такие как сборы, составляющие наценку платежного оператора, часто являются предметом переговоров.

Какой самый дешевый способ обработки кредитных карт?

Чтобы свести к минимуму затраты на обработку кредитной карты, вы можете выбрать процессор, который предлагает цены на условиях взаимозаменяемости или фиксированные цены, избегать многоуровневого ценообразования, избегать длинных контрактов и дополнительных никелевых комиссий, выбирать интегрированный платежная система, сведение к минимуму вводимых транзакций и выбор процессора с комиссией, соответствующей размеру и типу вашего бизнеса.

Можно ли взимать комиссию за использование кредитной карты?