Перечислена заработная плата проводка: Проводки по зарплате и налогам в 2022 году: бухгалтерский учет — Бухонлайн

Выплата заработной платы | НалогОбзор.Инфо

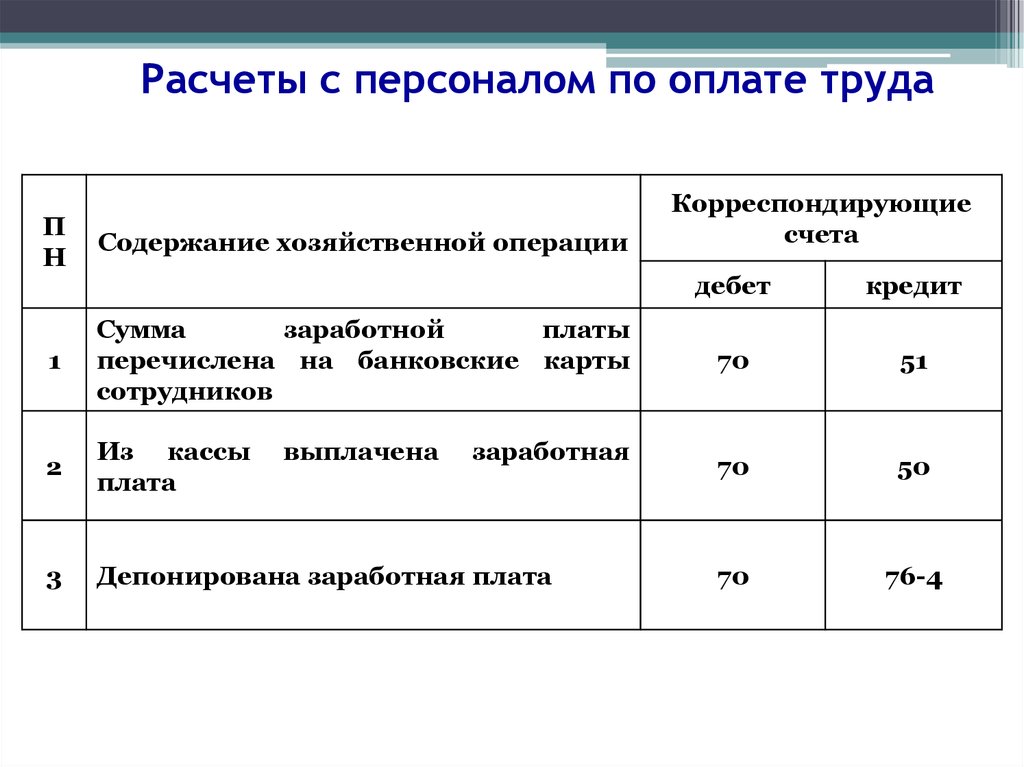

Отражение в бухгалтерском учете выплаты заработной платы в денежной форме.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при выплате заработной платы работникам по расходным кассовым ордерам | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы |

2 | 70 | 50-1 | Выплачена заработная плата из кассы организации по расходным кассовым ордерам |

Бухгалтерские проводки при выплате заработной платы работникам по платежным (расчетно-платежным) ведомостям | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы |

2 | 70 | 50-1 | Списана сумма выплат заработной платы из кассы организации по платежным (расчетно-платежным) ведомостям |

Бухгалтерские проводки при перечислении денежных средств на карточный счет работника, если вознаграждение (комиссию) банку организация уплачивает за счет собственных средств | |||

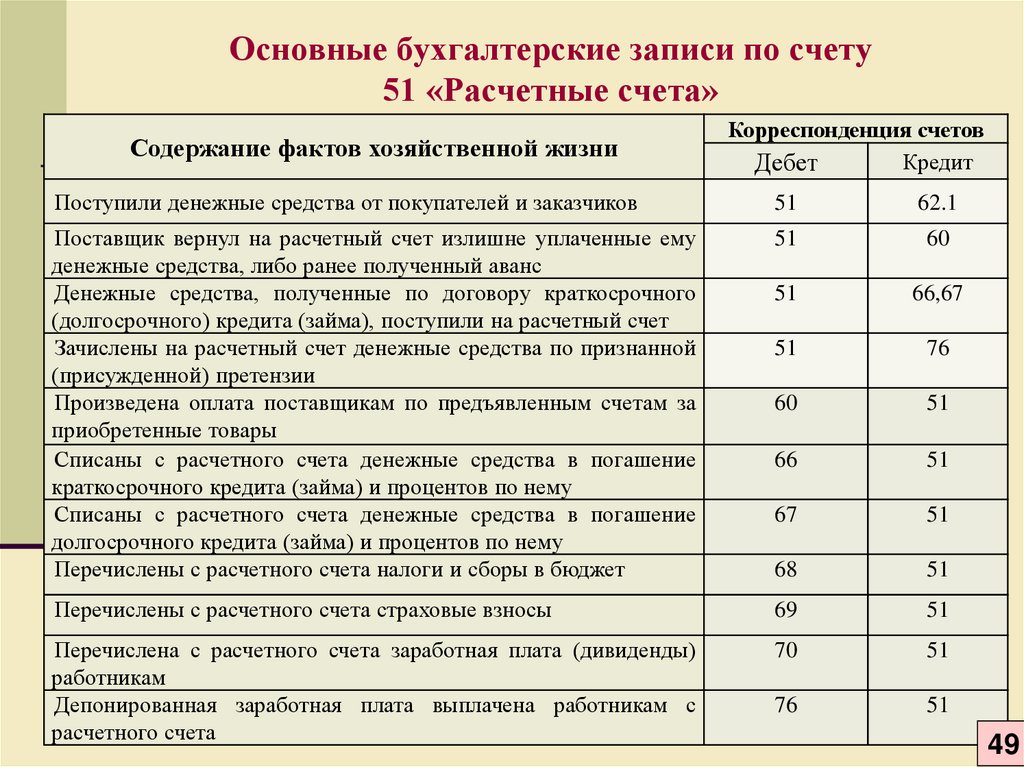

1 | 70 | 51 | Перечислена заработная плата с расчетного счета организации на карточки работников |

2 | 91-2 | 51 | Списана с расчетного счета организации сумма комиссии банку. |

Бухгалтерские проводки при перечислении денежных средств на карточный счет работника, если вознаграждение (комиссию) банку организация удерживает из заработной платы работников | |||

1 | 70 | 60, 76 | Удержана сумма комиссии банка за перечисление денежных средств с согласия работников организации |

2 | 70 | 51 | Перечислена заработная плата с расчетного счета организации на карточки работников за минусом суммы комиссии банку |

3 | 60, 76 | 51 | Перечислена сумма комиссии банку за перевод заработной платы на пластиковые карты работников |

Сумма комиссии банку за перевод заработной платы отнесена к прочим расходам организации

Сумма комиссии банку за перевод заработной платы отнесена к прочим расходам организацииОтражение в бухгалтерском учете перечисления коммерческим банком ежемесячной суммы заработной платы на карточные счета работников, на основании договора со Сбербанком. Сбербанку перечислена предоплата за годовое обслуживание карточных счетов работников с расчетного счета организации, открытого в коммерческом банке. Коммерческим банком ежемесячно перечисляется в Сбербанк сумма заработной платы работников организации. За перечисление предоплаты за обслуживание карточных счетов и месячной заработной платы коммерческим банком взимается комиссия.

Сбербанку перечислена предоплата за годовое обслуживание карточных счетов работников с расчетного счета организации, открытого в коммерческом банке. Коммерческим банком ежемесячно перечисляется в Сбербанк сумма заработной платы работников организации. За перечисление предоплаты за обслуживание карточных счетов и месячной заработной платы коммерческим банком взимается комиссия.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при перечислении Сбербанку предоплаты за годовое обслуживание карточных счетов работников | |||

1 | 60 субсчет «Расчеты по авансам выданным» | 51 | Перечислена с расчетного счета организации предоплата за годовое обслуживание карточных счетов работников Сбербанком |

2 | 91-2 | 51 | Отражено комиссионное вознаграждение коммерческому банку за перевод предоплаты в Сбербанк |

Бухгалтерские проводки при ежемесячном перечислении заработной платы коммерческим банком в Сбербанк | |||

1 | 57 субсчет «Переводы в пути» | 51 | Перечислена с расчетного счета организации месячная заработная плата работников в Сбербанк |

2 | 91-2 | 51 | Отражено комиссионное вознаграждение коммерческому банку за перевод заработной платы в Сбербанк |

3 | 70 | 57 субсчет «Переводы в пути» | Отражено зачисление заработной платы на карточные счета работников на основании извещения Сбербанка |

4 | 91-2 | 60 | Ежемесячная стоимость услуг Сбербанка за обслуживание карточных счетов включена в состав прочих расходов организации |

5 | 60 | 60 субсчет «Расчеты по авансам выданным» | Отражен зачет части предоплаты в погашение задолженности по оказанным услугам Сбербанка за текущий (отчетный) период |

Отражение в бухгалтерском учете передачи товаров, готовой продукции в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате переданных ему товаров, продукции | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 90-1 | Отражена (начислена) продажная стоимость переданных (реализованных) товаров, продукции с учетом всех налогов в составе выручки от продаж |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации товаров, продукции |

Бухгалтерские проводки при списании переданных товаров, если их учет ведется по стоимости приобретения, готовой продукции | |||

1 | 90-2 | 41-1, 43 | Списана фактическая (покупная) стоимость переданных (реализованных) товаров, фактическая или нормативная (плановая) производственная себестоимость переданной (реализованной) готовой продукции, по которым была признана выручка на себестоимость продаж |

Бухгалтерские проводки при списании переданных товаров, если их учет ведется по продажной стоимости | |||

1 | 90-2 | 41-2 | Списана продажная стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

2 | 90-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Сторнирована торговая наценка по реализованным (проданным) товарам с себестоимости продаж |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по переданным товарам, готовой продукции и расчетов по оплате труда |

Отражение в бухгалтерском учете передачи материалов в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате переданных ему материалов | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 91-1 | Отражена (начислена) продажная (договорная) стоимость переданных (реализованных) материалов с учетом всех налогов в составе прочих доходов организации |

Бухгалтерские проводки при начислении НДС | |||

1 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов |

Бухгалтерские проводки при списании переданных материалов, учитываемых по фактурной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость переданных (реализованных) материалов на прочие расходы организации |

Бухгалтерские проводки при списании переданных материалов, учитываемых по учетной стоимости | |||

1 | 91-2 | 10 | Списана учетная себестоимость переданных (реализованных) материалов на прочие расходы организации |

2 | 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по переданным материалам и расчетов по оплате труда |

Отражение в бухгалтерском учете выполнения работ (оказания услуг) в счет заработной платы работнику организации.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности работнику по оплате выполненных работ (оказанныхуслуг) | |||

1 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | 90-1 (91-1) | Отражена (начислена) стоимость выполненных работ (сумма оказанных услуг) к оплате с учетом всех налогов в составе выручки от продаж (прочих доходов организации) |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 (91-2) | 68 субсчет «Расчеты по НДС» | С суммы работ (услуг) удержан (начислен) налог на добавленную стоимость |

Бухгалтерские проводки при списании себестоимости выполненных работ (оказанныхуслуг) | |||

1 | 90-2 (91-2) | 20, 26 | Списана фактическая себестоимость выполненных работ (оказанных услуг) на себестоимость продаж (на прочие расходы организации) |

Бухгалтерские проводки при погашении (взаимозачете) задолженностей | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами» | Выполнен зачет расчетов с работником организации по выполненным работам (оказанным услугам) и расчетов по оплате труда |

Отражение в бухгалтерском учете передачи товаров, готовой продукции в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику товаров, готовой продукции в счет заработной платы | |||

1 | 70 | 90-1 | Отражен факт выдачи заработной платы в натуральной форме – товарами, готовой продукцией. Продажная стоимость переданных (реализованных) товаров, продукции с учетом всех налогов отражена в составе выручки от продаж |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации товаров, продукции |

Бухгалтерские проводки при списании переданных товаров, учитываемых по стоимости приобретения | |||

1 | 90-2 | 41-1 | Списана фактическая (покупная) стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

Бухгалтерские проводки при списании переданных товаров, учитываемых по продажной стоимости | |||

1 | 90-2 | 41-2 | Списана продажная стоимость переданных (реализованных) товаров, по которым была признана выручка на себестоимость продаж |

2 | 90-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Сторнирована торговая наценка по реализованным (проданным) товарам с себестоимости продаж |

Бухгалтерские проводки при списании переданной готовой продукции | |||

1 | 90-2 | 43 | Списана фактическая или нормативная (плановая) производственная себестоимость переданной (реализованной) готовой продукции, по которой была признана выручка на себестоимость продаж |

Отражение в бухгалтерском учете передачи материалов в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику материалов в счет заработной платы | |||

1 | 70 | 91-1 | Отражен факт выдачи заработной платы в натуральной форме – материалами. Продажная (договорная) стоимость переданных (реализованных) материалов с учетом всех налогов отражена в составе прочих доходов организации |

Бухгалтерские проводки при начислении НДС | |||

1 | 91-2 | 68 субсчет «Расчеты по НДС» | Начислена задолженность бюджету по НДС с оборота по реализации материалов |

Бухгалтерские проводки при списании переданных материалов, учитываемых по фактурной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость переданных (реализованных) материалов на прочие расходы организации |

Бухгалтерские проводки при списании переданных материалов, учитываемых по учетной стоимости | |||

1 | 91-2 | 10 | Списана учетная себестоимость переданных (реализованных) материалов на прочие расходы организации |

2 | 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала, отражаемая по дебету счета 16 или |

| 91-2 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала, отражаемая по кредиту счета 16 |

Отражение в бухгалтерском учете выполнения работ (оказания услуг) в счет заработной платы работнику организации. Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

Организация в расчетах не применяет счет 76 «Расчеты с разными дебиторами и кредиторами».

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при передаче работнику результатов выполненных работ (оказанныхуслуг) в счет заработной платы | |||

1 | 70 | 90-1 (91-1) | Отражен факт выдачи заработной платы в натуральной форме – работами (услугами). Стоимость выполненных работ (сумма оказанных услуг) к оплате с учетом всех налогов отражена в составе выручки от продаж (прочих доходов организации) |

Бухгалтерские проводки при начислении НДС | |||

1 | 90-3 (91-2) | 68 субсчет «Расчеты по НДС» | С суммы работ (услуг) удержан (начислен) налог на добавленную стоимость |

Бухгалтерские проводки при списании себестоимости выполненных работ (оказанных услуг) | |||

1 | 90-2 (91-2) | 20, 26 | Списана фактическая себестоимость выполненных работ (оказанных услуг) на себестоимость продаж (на прочие расходы организации) |

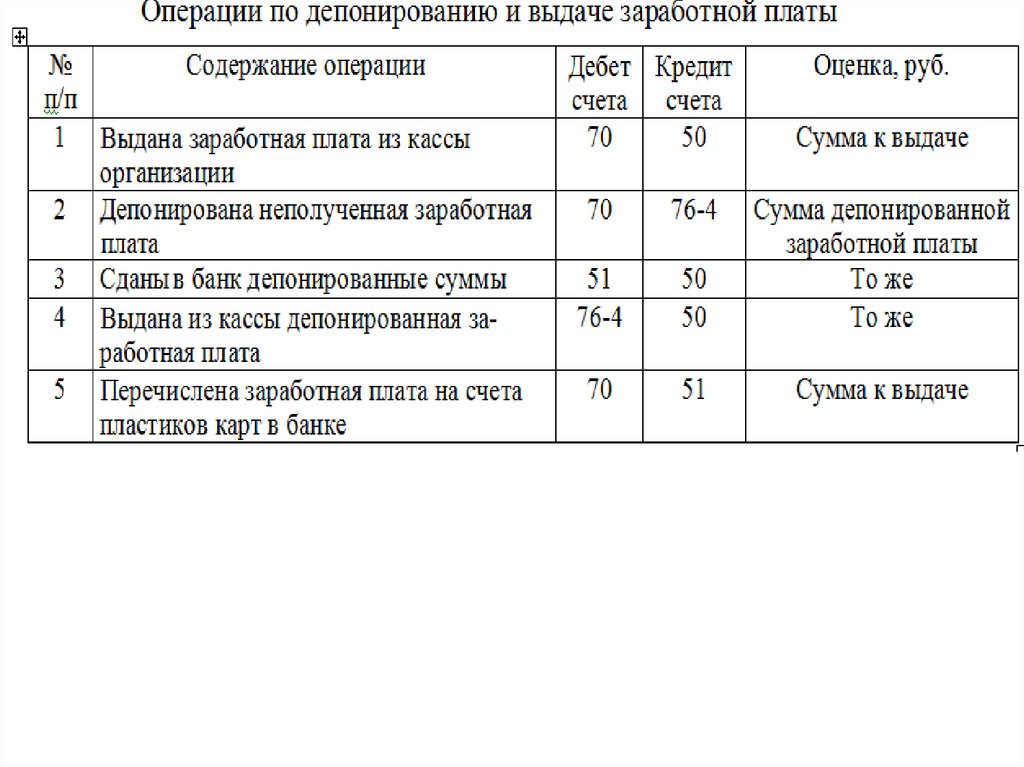

Отражение в бухгалтерском учете расчетов по депонированным суммам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении начисленной, но не выплаченной заработной плате по платежным (расчетно-платежным) ведомостям | |||

1 | 70 | 76-4 | Начислен депонент по невыплаченной заработной плате по платежным (расчетно-платежным) ведомостям. Регистрация депонента по невыплаченной заработной плате работникам организации произведена в реестре депонированных сумм |

2 | 51 | 50-1 | Возвращен в банк остаток наличных денежных средств по невыплаченной заработной плате |

Бухгалтерские проводки при выплате заработной платы с депонента | |||

1 | 50-1 | 51 | Получены в банке наличные денежные средства на выплату заработной платы с депонента |

2 | 76-4 | 50-1 | Списана выданная (выплаченная) заработная плата работникам с депонента. |

Выдача депонированных сумм нескольким работникам может оформляться по платежной ведомости. Разовые выдачи денег производятся по расходным кассовым ордерам

Выдача депонированных сумм нескольким работникам может оформляться по платежной ведомости. Разовые выдачи денег производятся по расходным кассовым ордерамОтражение в бухгалтерском учете переплаты работникам заработной платы в случае счетной ошибки (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права).

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении задолженности работникам организации по переплате заработной платы из кассы организации | |||

1 | 70, 76-4 | 50-1 | Сторнирована переплаченная работнику сумма заработной платы из кассы организации и одновременно |

2 | 73-2 | 50-1 | Начислена задолженность за работником по переплате заработной платы из кассы организации |

Бухгалтерские проводки при отражении задолженности работника организации по переплате заработной платы перечислением денежных средств на карточный счет работника | |||

1 | 70 | 51 | Сторнирована переплаченная работнику сумма заработной платы, перечисленная с расчетного счета организации на карточку работника и одновременно |

2 | 73-2 | 51 | Начислена задолженность за работником по переплате заработной платы, перечисленной с расчетного счета организации на карточку работника |

Бухгалтерские проводки при отражении задолженности работникам организации по переплате заработной платы в натуральной форме | |||

1 | 70 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами», 90-1, 91-1 | Сторнирована сумма заработной платы, излишне выплаченная работнику организации в натуральной форме готовой продукцией, полуфабрикатами, товарами, материалами и т. |

2 | 73-2 | 76 субсчет «Прочие расчеты с разными дебиторами и кредиторами», 90-1, 91-1 | Начислена задолженность за работником по переплате заработной платы в натуральной форме |

Бухгалтерские проводки при погашении задолженности работниками организации по переплате заработной платы | |||

1 | 50-1 | 73-2 | Внесена в кассу полностью или частично сумма переплаты заработной платы работниками организации (виновными лицами) |

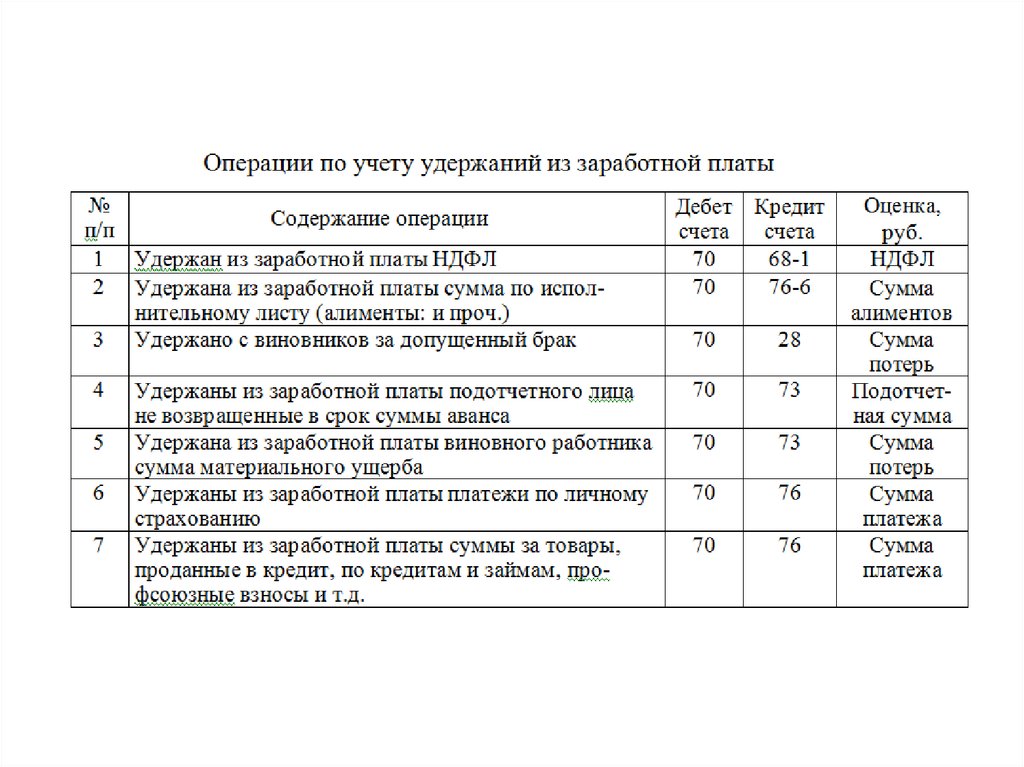

Бухгалтерские проводки при удержании из заработной платы работника для погашения его задолженности работодателю. Излишне выплаченная заработная плата может быть взыскана с работника на основании статьи 137 ТК РФ | |||

1 | 70 | 73-2 | Удержана из заработной платы работника организации (виновного лица) полностью или частично сумма, излишне выплаченная работнику вследствие счетных ошибок |

п. и одновременно

п. и одновременноУчет расходов на оплату труда

Порядок учета расходов на оплату труда зависит от того, какой метод признания расходов установлен в компании – кассовый или способ начисления.

При кассовом методе расходы на оплату труда учитываются в момент (пп. 1 п. 3 ст. 273 НК РФ):

• списания денег с расчетного счета фирмы;

• выплаты денег из кассы;

• передачи товаров, работ, услуг при выплате зарплаты в натуральной форме.

При методе начисления расходы на оплату труда признают ежемесячно в периоде их начисления (п. 4 ст. 272 НК РФ). При этом нужно учитывать, к каким расходам они относятся – прямым или косвенным.

Как правило, к прямым расходам относят траты на оплату труда производственного персонала. Перечень прямых расходов нужно прописать в учетной политике компании. Их списывают по мере реализации продукции, работ, услуг, в стоимость которых они вошли (пп. 1, 2 ст. 318 НК РФ).

К косвенным расходам целесообразно отнести оплату труда административного персонала и других работников, которые не участвуют в производстве. Эти затраты можно списывать в полном объеме в том периоде, к которому они относятся, без учета реализации продукции (п. 2 ст. 318 НК РФ).

2 ст. 318 НК РФ).

Организации, которые оказывают услуги или ведут торговлю, могут списывать все траты на оплату труда в текущем периоде (п. 2 ст. 318, ст. 320 НК РФ).

Если у компании есть расходы на страхование (негосударственное пенсионное обеспечение) в пользу работников, в частности, на ДМС, то их при методе начисления нужно учитывать равномерно в течение срока действия договора страхования (п. 6 ст. 272 НК РФ).

Учет отпускных

Учет отпускных зависит от метода учета доходов и расходов, который применяет фирма.

При использовании кассового метода отпускные включают в расходы в момент их выплаты сотруднику (п.п. 7, 13 ч. 2 ст. 255, пп. 1 п. 3 ст. 273 НК РФ).

Для учета отпускных при методе начисления нужно выбрать один из двух способов:

• включить отпускные в расходы (прямые или косвенные) по мере начисления, как и другие траты на оплату труда;

• создать резерв предстоящих затрат на оплату отпусков в порядке ст. 324.1 НК РФ.

Во втором случае расходы в виде отчислений в резерв будут признаваться равномерно в течение года, независимо от того, когда сотрудники идут в отпуск. Оплату отпусков нужно будет списывать за счет резерва.

Формирование резерва – право, а не обязанность фимы. Если в учетной политике его создание не предусмотрено, то необходимо использовать первый способ признания расходов на оплату отпусков.

Отпускные по переходящему отпуску, то есть отдыху, выпавшему на несколько отчетных периодов, учитывают в общем порядке, предусмотренном для отпускных.

Если компания применяет метод начисления и не формирует резерв на оплату отпусков, то сумму отпускных в таком случае нужно разделить и учесть в расходах тех периодов, на которые приходятся дни отдыха. Отпускные распределяют пропорционально количеству дней в каждом периоде (письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Компенсация за неиспользованный отпуск учитывается при расчете налога на прибыль так же, как и другие расходы на оплату труда, в зависимости от метода учета доходов и расходов.

Если компания создает резерв на оплату предстоящих отпусков, то списать компенсацию за неиспользованный отпуск за счет резерва не получится. Отпускные и компенсация – это разные виды затрат на оплату труда (письмо Минфина РФ от 03.05.2012 № 03-03-06/4/29).

Учет премий

Выплачиваемые сотрудникам премии учитывают при расчете налога на прибыль так же, как и другие расходы на оплату труда.

Если компания выплачивает годовые премии и применяет метод начисления, то можно создать резерв предстоящих расходов на выплату таких премий в порядке ст. 324.1 НК РФ. Он формируется так же, как резерв на оплату отпусков. Это позволит учитывать годовые премии в расходах равномерно в течение года.

Учесть в расходах премию по итогам года на основании п. 2 ч. 2 ст. 255 НК РФ можно, если соблюдены следующие условия:

• выплата премии предусмотрена в трудовом и (или) коллективном договоре (ч. 1 ст. 255 НК РФ). Также можно закрепить соответствующие положения в другом локальном нормативном акте, например, в положении о премировании работников. Ссылку на этот акт нужно включить в указанные договоры;

Ссылку на этот акт нужно включить в указанные договоры;

• затраты на выплату годовой премии экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Обязательно нужно составить расчет премии. Ее размер должен быть адекватен окладу сотрудника и финансовому положению компании;

• премия выплачена не за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (пп. 1, 22 ст. 270 НК РФ).

Учет вознаграждения за выслугу лет

Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) можно учесть в расходах на оплату труда, если они предусмотрены законодательством РФ (п. 10 ч. 2 ст. 255 НК РФ). Например, в силу закона такие надбавки выплачиваются работникам, трудящимся в районах Крайнего Севера и приравненных к ним местностях.

Можно учесть данную выплату на основании п. 10 ч. 2 ст. 255 НК РФ и в том случае, если она закреплена в трудовом и (или) коллективном договоре, в локальных нормативных актах (письмо ФНС РФ от 11. 08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

08.2014 № ГД-4-3/15717@). Чтобы выплата соответствовала требованиям статьи 252 НК РФ, нужно установить порядок расчета, при котором размер вознаграждения зависит от документально подтвержденного стажа работы, категории работников, имеющих право на вознаграждение, и величины их оклада.

Если подобные вознаграждения выплачиваются не единовременно, а ежемесячно (в виде надбавки к окладу), их учитывают в расходах на основании п. 25 ч. 2 ст. 255 НК РФ.

Учет надбавок

Компенсации (надбавки к тарифным ставкам и окладам), выплачиваемые на основании требований закона, можно учесть на основании п. 3 ч. 2 ст. 255 НК РФ.

Если компания установила их по собственной инициативе, то учесть это можно на основании п. 25 ч. 2 ст. 255 НК РФ (ст. 135 ТК РФ). При этом расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Порядок начисления и выплаты надбавок нужно закрепить в коллективном и (или) трудовых договорах.

Учет расходов на оплату труда при УСН

К расходам на оплату труда при УСН относятся те же выплаты, что при налоге на прибыль (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Перечень расходов является открытым (п. 25 ст. 255 НК РФ). Поэтому можно учесть и другие траты, которые в ст. 255 НК РФ прямо не поименованы, но связаны с оплатой труда и предусмотрены трудовым и (или) коллективным договорами (п. 2 ст. 346.16 НК РФ).

Если компания работает на УСН с объектом «Доходы», то расходы на оплату труда она не учитывает (п. 1 ст. 346.18 НК РФ).

Если она работает с объектом «Доходы минус расходы», то траты на оплату труда нужно учитывать на день погашения задолженности перед сотрудниками, то есть на дату (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ):

• выплаты денег из кассы;

• списания денег с расчетного счета;

• при ином способе погашения задолженности – момент такого погашения.

Есть исключение: затраты на оплату труда работников, которые связаны с созданием основных средств или с их достройкой, дооборудованием, модернизацией, техническим перевооружением, нужно учитывать так же, как расходы на ОС, если такое ОС является амортизируемым имуществом (пп. 1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

1 п. 1 ст. 346.16 НК РФ, письмо Минфина РФ от 15.04.2009 № 03-11-06/2/65).

Штаты и города, в которых работодатели должны сообщать диапазоны заработной платы при приеме на работу

В декабре городской совет Нью-Йорка принял закон, требующий от работодателей публиковать диапазон заработной платы для всех вакансий, продвижения по службе и возможностей перевода. Когда закон вступит в силу в апреле, город присоединится к растущим рядам штатов и городов, принимающих законы о прозрачности заработной платы по всей стране.

В последние годы среди адвокатов и законодателей наметилось движение к большей прозрачности заработной платы, говорит Андреа Джонсон, директор по государственной политике Национального женского юридического центра. Десятилетия исследований показывают, что секретность заработной платы несоразмерно вредит женщинам и цветным работникам, которые менее склонны, чем белые мужчины с такой же квалификацией, вести переговоры о базовой заработной плате или повышении, а когда они это делают, они просят меньше.

Уже сейчас по крайней мере в 14 штатах действуют законы, запрещающие работодателям спрашивать соискателей об их зарплате, а 20 штатов и Вашингтон, округ Колумбия, предлагают работникам защиту при обсуждении заработной платы. Сторонники говорят, что активизация дискуссий о заработной плате, особенно прозрачности со стороны работодателей, может стать еще одним инструментом, помогающим сократить гендерный и расовый разрыв в оплате труда.

Это важное изменение, сказал Джонсон CNBC Make It. «Мы должны возлагать на работодателей ответственность за создание справедливых структур с самого начала, а не возлагать на соискателей ответственность за то, чтобы им платили справедливо. Этого следовало ожидать».

Законы о прозрачности оплаты труда различаются в зависимости от штата и города, например, когда работодатели обязаны раскрывать информацию (заранее, а не по запросу) и какие работодатели обязаны это делать. Джонсон призывает ищущих работу и работников проверять сайты Министерства труда своего штата для получения дополнительной информации.

Вот штаты и города, в которых работодатели обязаны раскрывать диапазоны заработной платы при приеме на работу.

Калифорния

В январе 2018 года Закон Калифорнии о равной оплате труда стал первым в стране, запретившим работодателям спрашивать соискателей об истории их заработной платы. Он также требует от работодателей раскрывать диапазон заработной платы за работу, если соискатель просит об этом после первоначального собеседования.

Цинциннати, Огайо

С 2020 года и в соответствии с Запрещенным запросом и использованием заработной платы в Цинциннати работодателям в городе запрещено спрашивать соискателей об истории их заработной платы. Работодатели должны предоставить диапазон оплаты работы после того, как они сделали предложение и если соискатель попросит об этом.

Колорадо

Начиная с января 2021 года Закон штата Колорадо о равной оплате за равный труд требует от работодателей указывать диапазон заработной платы и льгот в каждом списке вакансий. Компании, у которых есть хотя бы один сотрудник в штате, обязаны вносить оплату за любую удаленную работу, которая потенциально может выполняться в штате.

Компании, у которых есть хотя бы один сотрудник в штате, обязаны вносить оплату за любую удаленную работу, которая потенциально может выполняться в штате.

Работодатели также должны уведомлять нынешних сотрудников обо всех возможностях продвижения по службе и вести учет должностных инструкций и заработной платы.

Connecticut

Начиная с октября 2021 года работодатели в Коннектикуте должны предоставлять диапазон заработной платы, если соискатель просит об этом или если работодатель расширяет предложение — в зависимости от того, что произойдет раньше.

Работодатели должны предоставить сотруднику диапазон заработной платы при приеме на работу, при переходе на новую должность или если они запрашивают ее для своей текущей должности.

Мэриленд

В 2020 году штат Мэриленд обновил свой закон О равной оплате за равный труд, чтобы запретить работодателям спрашивать кандидатов об их истории заработной платы и потребовать от работодателей раскрывать диапазон заработной платы соискателям по запросу.

Невада

По состоянию на октябрь 2021 года работодатели в Неваде не могут спрашивать об истории заработной платы и должны автоматически предоставлять диапазон заработной платы соискателям после первоначального собеседования, даже если соискатель не просил об этом.

В случае внутренних перемещений работодатели должны указать диапазон заработной платы для перевода или продвижения по службе, если сотрудник подал заявку на это, прошел собеседование и просит об этом.

Нью-Йорк

С апреля 2022 года работодатели в Нью-Йорке должны будут указывать минимальную и максимальную заработную плату во всех объявлениях о вакансиях, продвижении по службе или возможностях перевода.

Род-Айленд

Закон Род-Айленда о равной оплате труда, вступающий в силу в январе 2023 года, потребует от работодателей предоставлять информацию о диапазоне оплаты труда кандидатов во время собеседований по запросу. Работодатели должны раскрыть диапазон для роли, прежде чем обсуждать компенсацию.

Работодатели должны раскрывать диапазон заработной платы, когда сотрудник переходит на новую должность. И работники могут запросить у своего работодателя диапазон заработной платы для их текущей должности.

Толедо, Огайо

Начиная с 2020 года в Законе Толедо о равной оплате труда указано, что работодателям в городе запрещено спрашивать соискателей об их истории заработной платы. Работодатели должны указать диапазон заработной платы после того, как они сделали предложение и если соискатель попросит об этом.

Вашингтон

В 2019 году Вашингтон внес поправки в свой Закон о равной оплате и возможностях, согласно которым работодатели должны указывать минимальный и максимальный диапазон заработной платы за работу после того, как они сделали предложение и если кандидат попросит об этом.

Работодатели должны предоставить диапазон для внутреннего перевода или продвижения по службе для существующих сотрудников, если сотрудник просит об этом. А если шкалы или диапазона не существует, работодатель должен предоставить работнику ожидаемую минимальную заработную плату, которая должна быть установлена до размещения объявления о должности, перевода должности или повышения по службе.

Возможно, появится больше законов о прозрачности оплаты труда

Работодатели не всегда были так молчаливы в отношении заработной платы, говорит Джонсон, объясняя, что обсуждение заработной платы стало более ограничительным после финансового кризиса 2008 года: «Динамика экономической силы при найме изменилась. У соискателей было меньше власти, и работодатели могли держать свои карты закрытыми».

Теперь, когда рабочие переживают пандемию с большим количеством рабочих мест и обещают гибкую работу, чем когда-либо, Джонсон говорит, что «мы выходим из менее прозрачного периода».

Новые законы о диапазоне заработной платы имеют решающее значение в контексте сегодняшнего восстановления экономики после пандемии. По словам Джонсон, женщины, цветные и низкооплачиваемые работники, которых несоразмерно уволили с работы, должны быть возвращены с соответствующей поддержкой и справедливой оплатой труда. «Нам нужно подумать о том, как мы вернем их и восстановим экономику, и сделаем это таким образом, чтобы это было устойчивым для людей и укрепляло бизнес».

Публикация информации о заработной плате также может сэкономить время работодателей, привлекая соискателей и отсеивая тех, чьи ожидания не совпадают.

На данный момент на рассмотрении находится больше законопроектов в таких штатах, как Массачусетс, Южная Каролина и Нью-Йорк.

На федеральном уровне Закон о равной оплате труда 1963 года запрещает дискриминацию в оплате труда по признаку пола. Но десятилетия спустя практика оплаты труда работодателей продолжает создавать гендерный и расовый разрыв в оплате труда. Законодатели пытались усилить законы о справедливой оплате труда с помощью Закона о справедливой оплате труда, но с тех пор, как он был принят в 1997. Палата представителей повторно представила и приняла закон прошлой весной, но Сенат не смог его продвигать.

Проверка:

Как гибридные работы могут улучшить капитал заработной платы по всей стране, согласно HR -экспертам

. Собственная уловка, чтобы решить, новое предложение о новой работе —

Собственная уловка, чтобы решить, новое предложение о новой работе —

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня

Вот что происходит, когда зарплата действительно включается в списки вакансий

Списки вакансий могут быть очень подробными, с длинными списками обязанностей и необходимых навыков, описанием корпоративной культуры и льгот, а также множеством других причин, по которым вы можете захотеть там работать. Но часто есть одно вопиющее упущение: оплата.

Но часто есть одно вопиющее упущение: оплата.

По словам Джулии Поллак, главного экономиста ZipRecruiter, только около 12% объявлений на сайтах вакансий в США содержат диапазоны заработной платы. И это на 8% больше, чем в 2019 году.

Но вскоре местные органы власти потребуют от все большего числа компаний раскрывать информацию о том, что они будут платить.

Новый закон в Нью-Йорке, например, требует от работодателей указывать диапазон зарплаты в списках вакансий. Закон, вступающий в силу в мае, распространяется на работодателей с четырьмя и более работниками, и исключают фирмы по временному найму персонала.

«Наш новый закон проливает свет на неравенство в оплате труда», — заявила CNN в прошлом месяце Хелен Розенталь, бывший член городского совета и автор законопроекта. «Включение диапазонов заработной платы в объявления о вакансиях позволяет соискателям определить, смогут ли они прокормить себя и свою семью, когда подадут заявку на работу».

Затраты на рабочую силу являются основной статьей расходов для компаний, и молчание о том, сколько они готовы платить, может позволить им нанимать кандидатов на меньше, сказала Кэти Донован, основатель консалтинговой компании Equal Pay Negotiations.

Пешеходы идут по Таймс-сквер в Нью-Йорке, 21 января 2022 года.

Майкл Нэгл / Bloomberg / Getty Images Забудьте о Великой Отставке Америки.

«Компаниям не нужны информированные потребители… потому что чем более информирован потребитель, тем труднее договориться о какой-либо экономии», — сказала она. «Определенно существует мнение, что работа по набору и найму заключается в том, чтобы привлечь лучшего человека ни на пенни больше, чем необходимо. И лучший способ сделать это — не говорить им, сколько у вас есть на самом деле».

Сохранение числа в секрете также может быть стратегией переговоров. «Человек, который первым называет число, проигрывает», — сказал Донован.

Публикация информации о зарплате также означает, что конкуренты и нынешние сотрудники могут видеть, сколько платит компания.

В некоторых случаях нынешние сотрудники могут обнаружить, что им недоплачивают, что может привести к тому, что они потребуют больше или найдут новую работу.

«Это самое страшное, поэтому [компании] не оформляют это в письменном виде», — сказала она.Но публикация зарплат также может быть выгодна компаниям, когда дело доходит до переговоров, говорит Зои Каллен, доцент экономики Гарвардского университета.

cms.cnn.com/_components/paragraph/instances/paragraph_273D2673-9821-D514-0D89-C61E120691C4@published» data-editable=»text» data-component-name=»paragraph»>

«Фирмы, которые твердо устанавливают цену за конкретную работу, обладают высокой степенью переговорной силы в том смысле, что они объявляют потенциальным кандидатам на работу, что «если вы попытаетесь договориться о чем-то более высоком, чем эта цена, это повлияет на всех остальных». потому что мне придется публично скорректировать текущую ставку для этой работы».

cms.cnn.com/_components/paragraph/instances/paragraph_273D2673-9821-D514-0D89-C61E120691C4@published» data-editable=»text» data-component-name=»paragraph»>

«Фирмы, которые твердо устанавливают цену за конкретную работу, обладают высокой степенью переговорной силы в том смысле, что они объявляют потенциальным кандидатам на работу, что «если вы попытаетесь договориться о чем-то более высоком, чем эта цена, это повлияет на всех остальных». потому что мне придется публично скорректировать текущую ставку для этой работы».

Совместное использование диапазонов заработной платы также может помочь привлечь работников.

«Когда люди ищут работу, [компенсация] обычно вызывает наибольшее беспокойство. Поэтому, если они не найдут нужную им информацию [о зарплате], они могут вообще не тратить время на этот процесс», — сказал Поллак.

Поэтому, если они не найдут нужную им информацию [о зарплате], они могут вообще не тратить время на этот процесс», — сказал Поллак.

«Это экономит их время и энергию на поиск кандидатов, которые никогда не примут работу… люди будут сами отбирать, когда [зарплата] слишком мала», — сказал Донован.

Она добавила, что, когда компании более открыто говорят о заработной плате, это может помочь создать доверие. «Они чувствуют себя более уважаемыми и обращаются больше, когда есть информация… это похоже на« хорошо, они обращаются со мной как с человеком »».

«Они чувствуют себя более уважаемыми и обращаются больше, когда есть информация… это похоже на« хорошо, они обращаются со мной как с человеком »».

Во-первых, опубликованные диапазоны зарплат помогают соискателям понять, сколько рынок готов платить за определенные должности.

«Если у вас есть возможность знать, какую зарплату предлагают, и знать, сколько зарабатывают другие, то вы в состоянии защищать себя», — сказала Лори Берке-Вайс, главный юрист Berke-Weiss, занимающейся трудовым правом. фирма в Нью-Йорке.

Adobe Stock

Правильный способ отслеживания на каждом этапе поиска работы

cms.cnn.com/_components/paragraph/instances/paragraph_3A2682A8-84A7-F12C-C2E3-BDD8C38BA3C6@published» data-editable=»text» data-component-name=»paragraph»>

Знание с самого начала того, сколько работы оплачивается, также может упростить процесс поиска работы. В условиях нынешнего ограниченного рынка труда кандидаты более избирательны в отношении того, на какие должности они претендуют, а рекламируемые диапазоны заработной платы могут помочь им сузить свой выбор.

cms.cnn.com/_components/paragraph/instances/paragraph_3A2682A8-84A7-F12C-C2E3-BDD8C38BA3C6@published» data-editable=»text» data-component-name=»paragraph»>

Знание с самого начала того, сколько работы оплачивается, также может упростить процесс поиска работы. В условиях нынешнего ограниченного рынка труда кандидаты более избирательны в отношении того, на какие должности они претендуют, а рекламируемые диапазоны заработной платы могут помочь им сузить свой выбор.

«Описания ролей можно сделать так, чтобы они звучали лучше, чем они есть на самом деле, и [соискатели] могут углубиться в процесс и понять, что зарплата значительно ниже, чем они получают сейчас», — сказал Рохан Раджив, менеджер группы продуктов в LinkedIn. Он добавил, что количество объявлений о вакансиях в LinkedIn, содержащих информацию о зарплате, увеличилось на 50% в январе 2022 года по сравнению с январем 2021 года.

Законы, требующие раскрытия информации о заработной плате, а также другие законы, например, запрещающие компаниям спрашивать об истории заработной платы, также могут способствовать обеспечению справедливости в оплате труда.

Исследования показывают, что женщины и цветные люди, как правило, получают меньше, чем белые мужчины на тех же должностях. Чтобы решить эту проблему, потребуется значительное повышение заработной платы.

«Математически для латиноамериканской женщины ответить на вопрос: сколько вы хотите заработать на этой работе? Чтобы она назвала то же число, что и белый парень, ей пришлось бы увеличить свою текущую зарплату более чем на 100%… просто исходя из статистики», — сказал Донован.

Размещение диапазонов заработной платы может быть полезным и для нынешних сотрудников.

«[Если сотрудники] увидят, что они могут получить 20-процентную прибавку, просто приняв участие в конкурсе, они начнут обращать внимание на свои вакансии», — сказал Донован.

Такая прозрачность также может помочь существующим сотрудникам узнать, не недоплачивают ли им.

«Большинство людей думают, что люди с более длительным стажем [в компании] зарабатывают больше, чем новички, которые только что начали.

Об авторе