Проводки бухгалтерского учета по заработной плате: Полная информация для работы бухгалтера

Учет труда и заработной платы

Евдокимова Наталья Бухгалтер-эксперт

21647

Распечатать

Поделиться

Размер шрифта:

Учет труда и заработной платы — это одно из ключевых направлений бухгалтерского учета, которое позволяет систематизировать и структурировать информацию о размерах выплат вознаграждений за проделанную работу. В статье расскажем, как организовать и вести учет труда и заработной платы на предприятии.

Содержание

Ключевые аспекты

Зарплата — это вознаграждение работника, исчисленная исходя из объемов выполненной работы, квалификации, стажа и нагрузки (ст. 129 ТК РФ). Объемы выплат определяются в соответствии с нормами действующего законодательства, а также с учетом системы оплаты, установленной на предприятии.

Оплата труда персонала — это солидная доля затрат любого экономического субъекта. Именно поэтому так важно организовать полный и достоверный учет труда и заработной платы на предприятии. Систематический анализ информации позволит оценить эффективность затрат, а также выявить резервы (финансовые и трудовые).

Следует учитывать, что расходы на заработную плату напрямую влияют на себестоимость произведенной продукции. Причем в расчет себестоимости включается не только заработок работников основного производства, но и выплаты в пользу вспомогательного персонала.

Экономический субъект вправе самостоятельно разрабатывать систему оплаты, учитывая род деятельности, специфику, сложность и вредность (опасность) производств. На данном этапе следует руководствоваться ключевыми принципами:

- Законность. Условия начисления вознаграждений не могут нарушать действующих требований и норм трудового законодательства.

- Справедливость. Оплата должна быть равноценной выполняемым работам.

- Направленность на результат. Предусмотрите систему стимулирования и(или) премирования работников за достижение конкретных результатов.

- Своевременность и периодичность. Заработок должен выплачиваться систематически, без задержек, в полном объеме.

Также следует отметить, что размеры оплаты труда должны быть экономически обоснованы. В противном случае об эффективности данных затрат не может быть и речи.

Этапы бухгалтерского учета заработной платы

После того, как ключевые условия оплаты труда определены, учет труда и его оплаты осуществляется поэтапно:

- Учет рабочего времени. Возлагается на ответственного работника (бухгалтер, кадровик, секретарь), который должен отражать в специальной первичной документации сведения об отработанном времени (сменах, часах, днях).

- Начисление заработной платы. Бухгалтер проводит расчеты и начисления в соответствии с утвержденными нормами и условиями оплаты труда. Подсчет ведется отдельно по каждому сотруднику за фактически отработанное время.

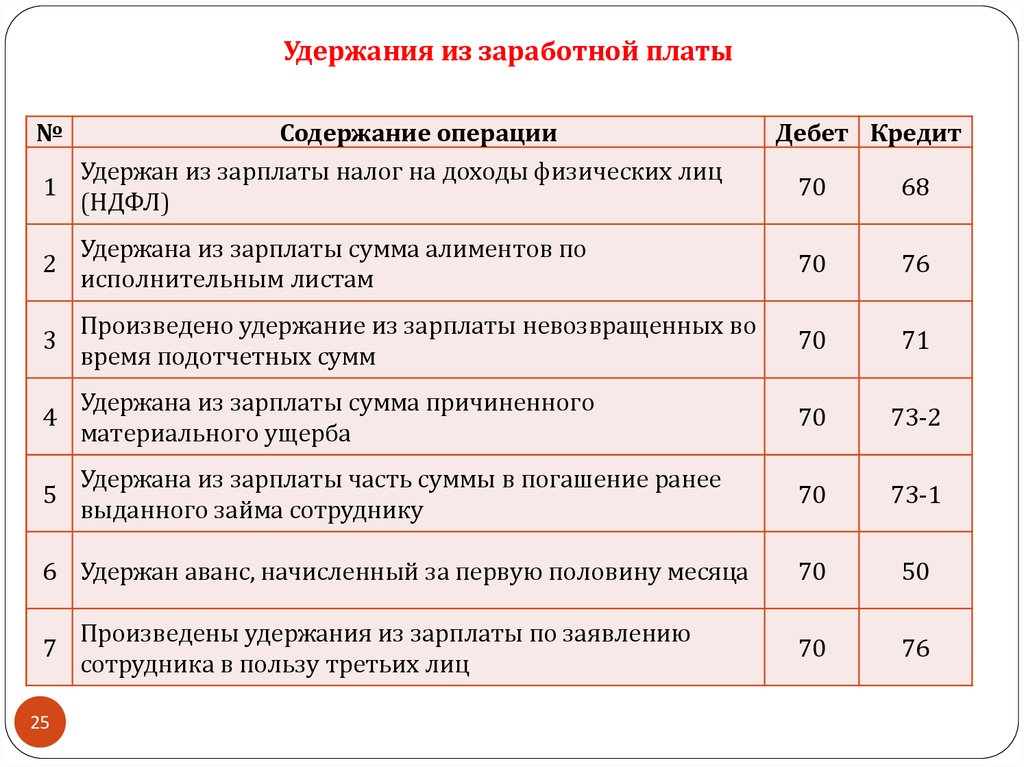

- Исчисление налогов и прочих удержаний из начисленного заработка. Из зарплаты удерживается налог на доходы физических лиц, а также вычитаются иные виды удержаний, например, по исполнительным листам.

- Начисление страховых взносов. На сумму начисленной заработной платы начисляются взносы в пользу страхового обеспечения трудящихся граждан. Тарифы страховых взносов определяются в соответствии с главой 34 НК РФ.

- Выплата заработка на банковские счета работников или выдача денежных средств из кассы предприятия.

- Перечисление НДФЛ и страховых взносов в Федеральную налоговую службу и Фонд социального страхования (НС и ПЗ).

Все этапы должны быть отражены в бухгалтерском учете соответствующими проводками.

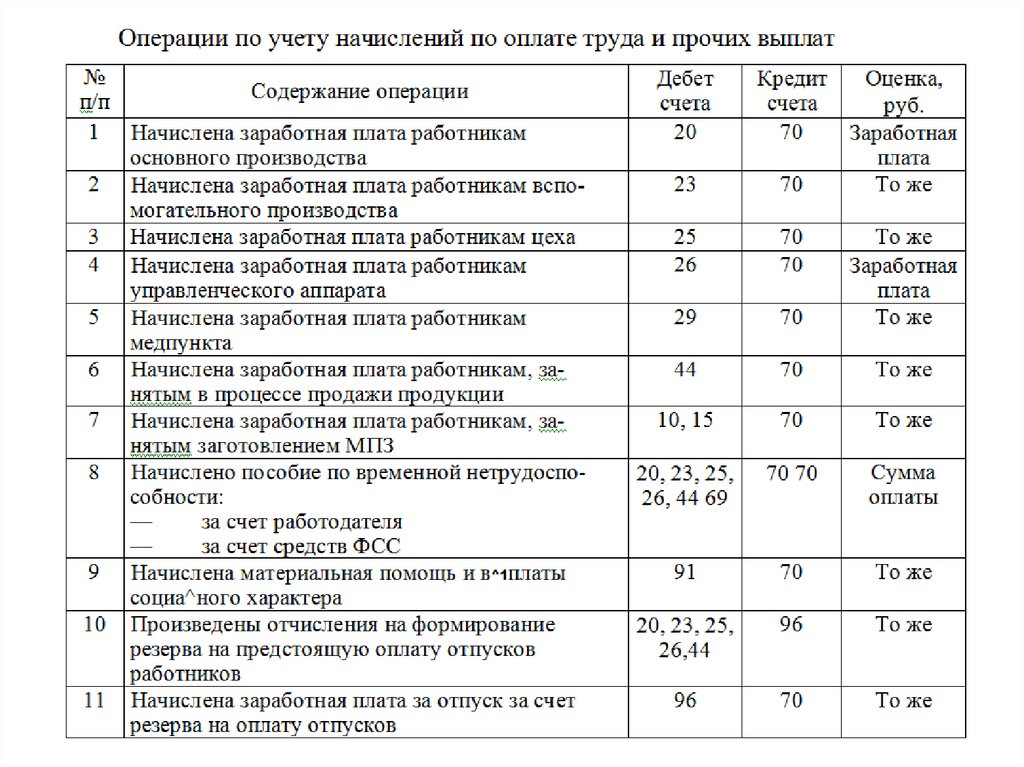

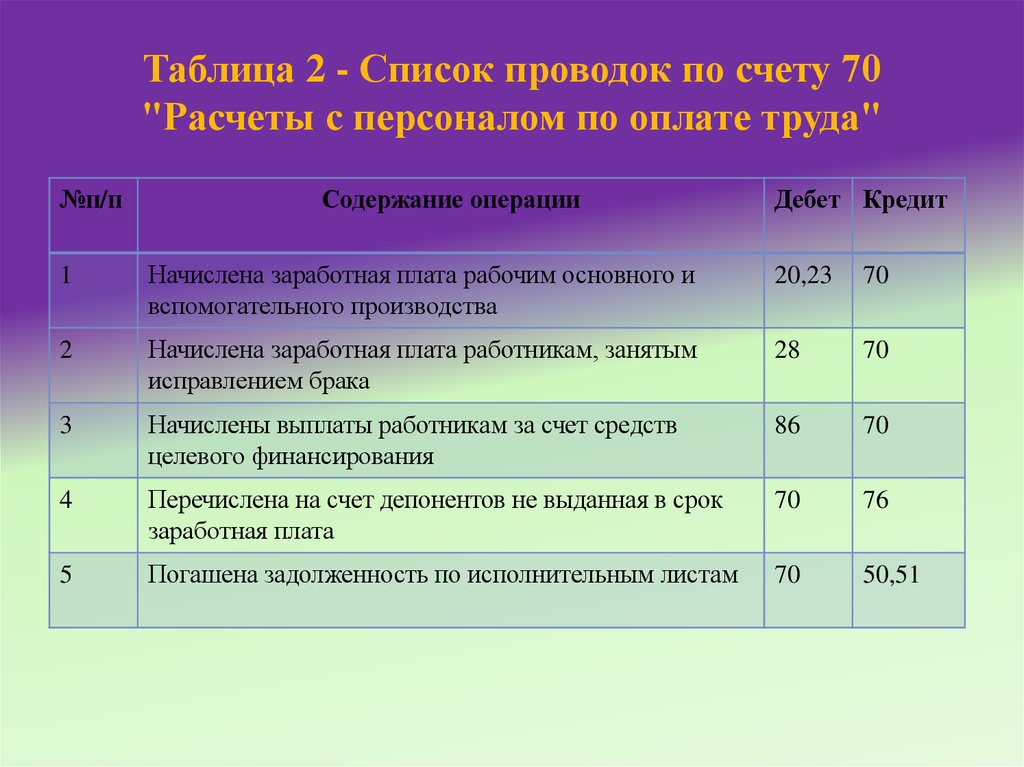

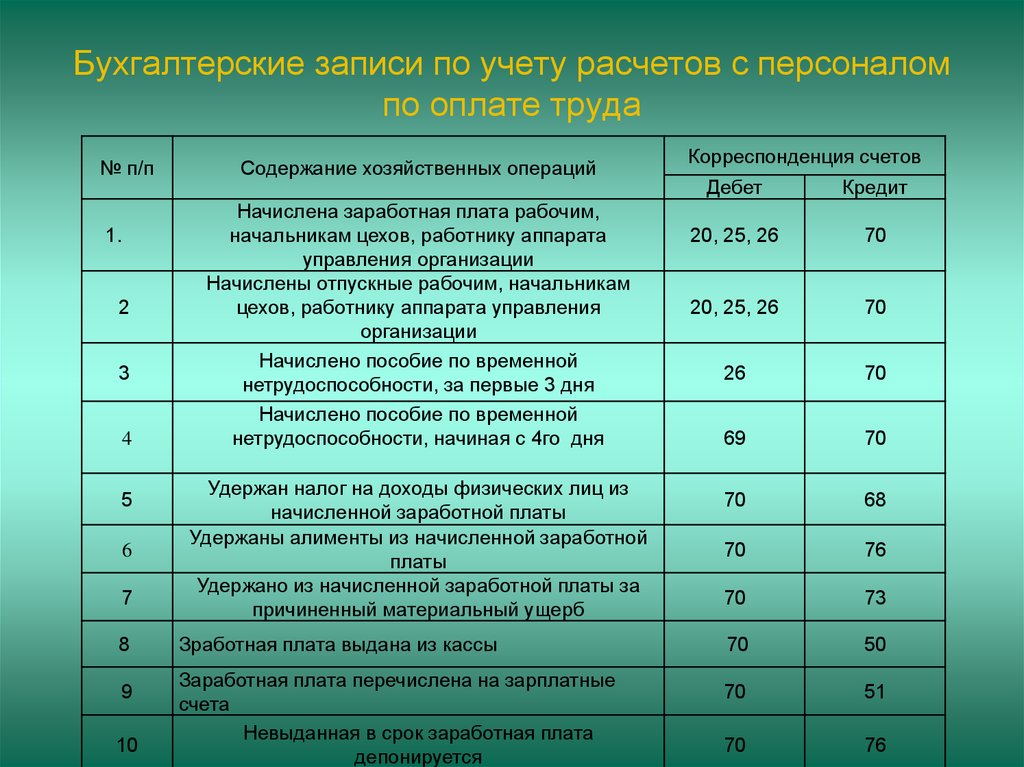

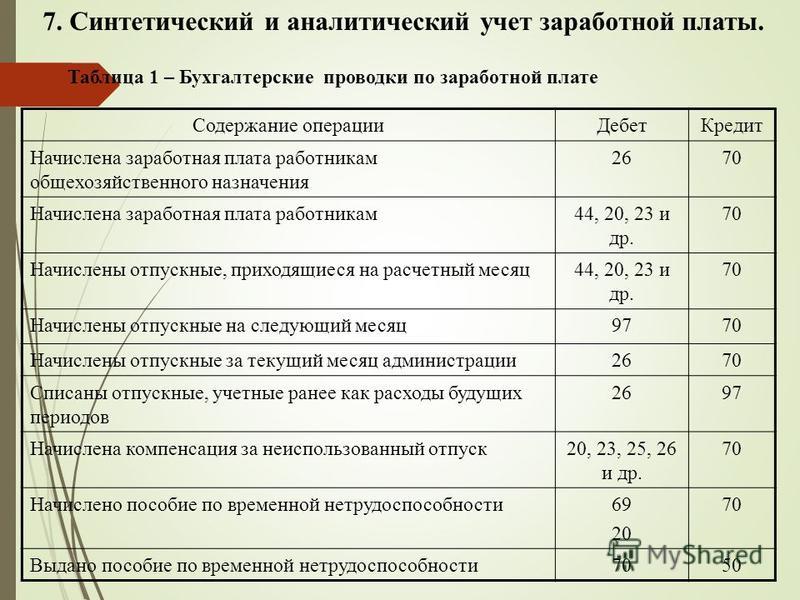

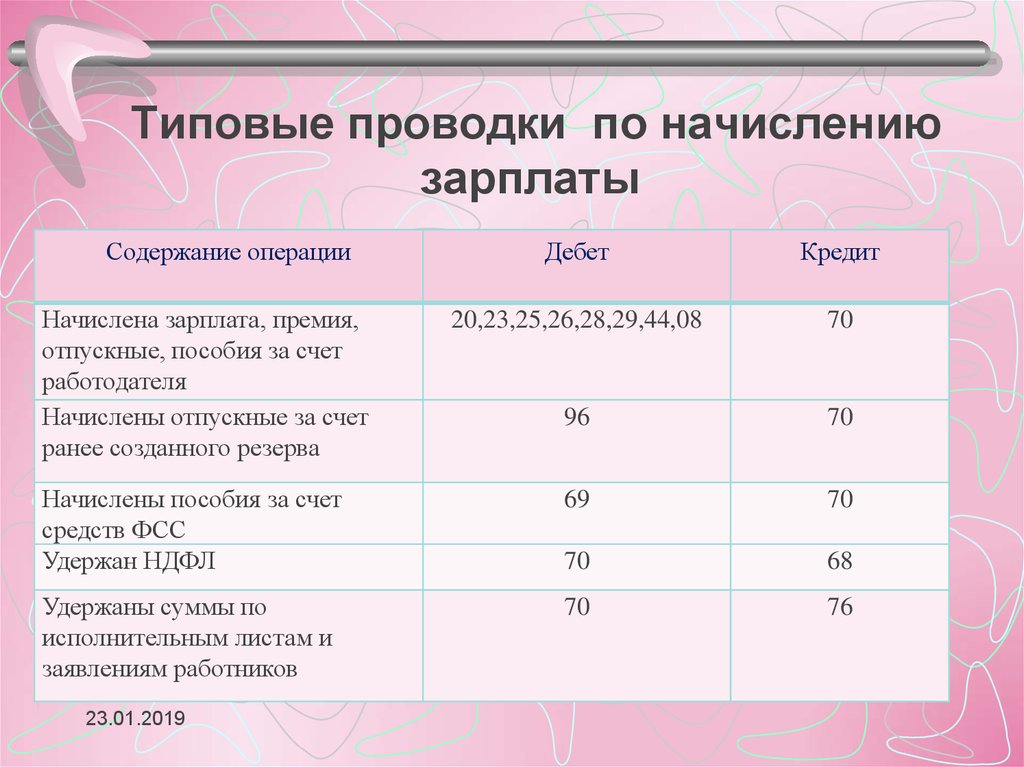

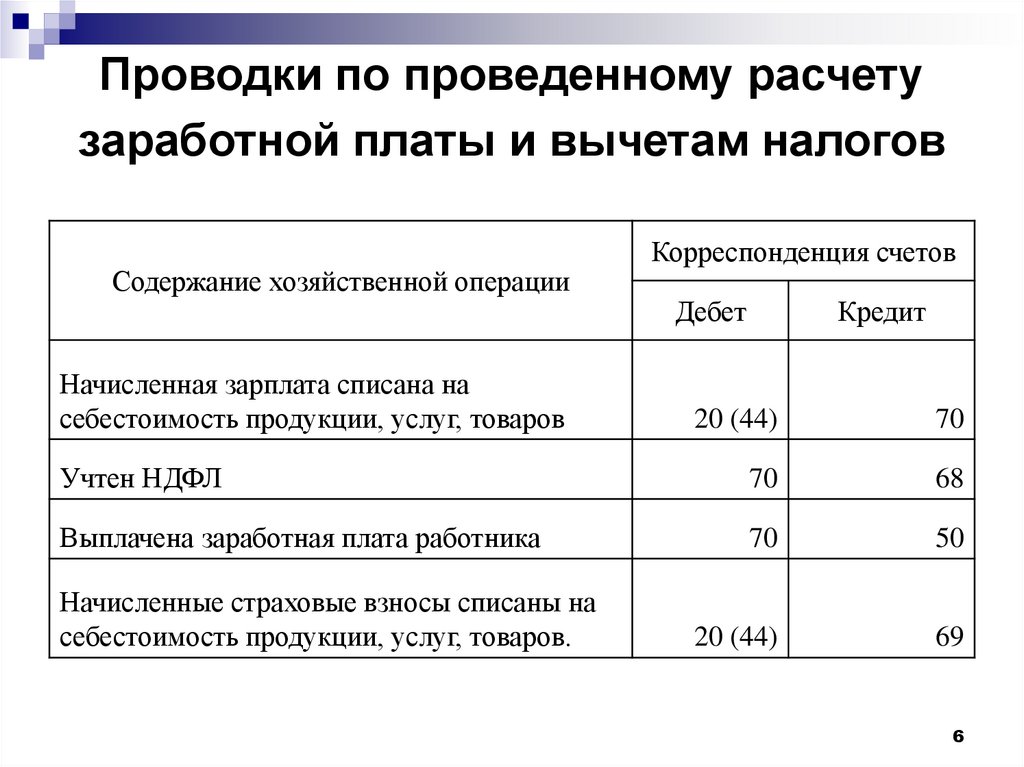

Типовые проводки

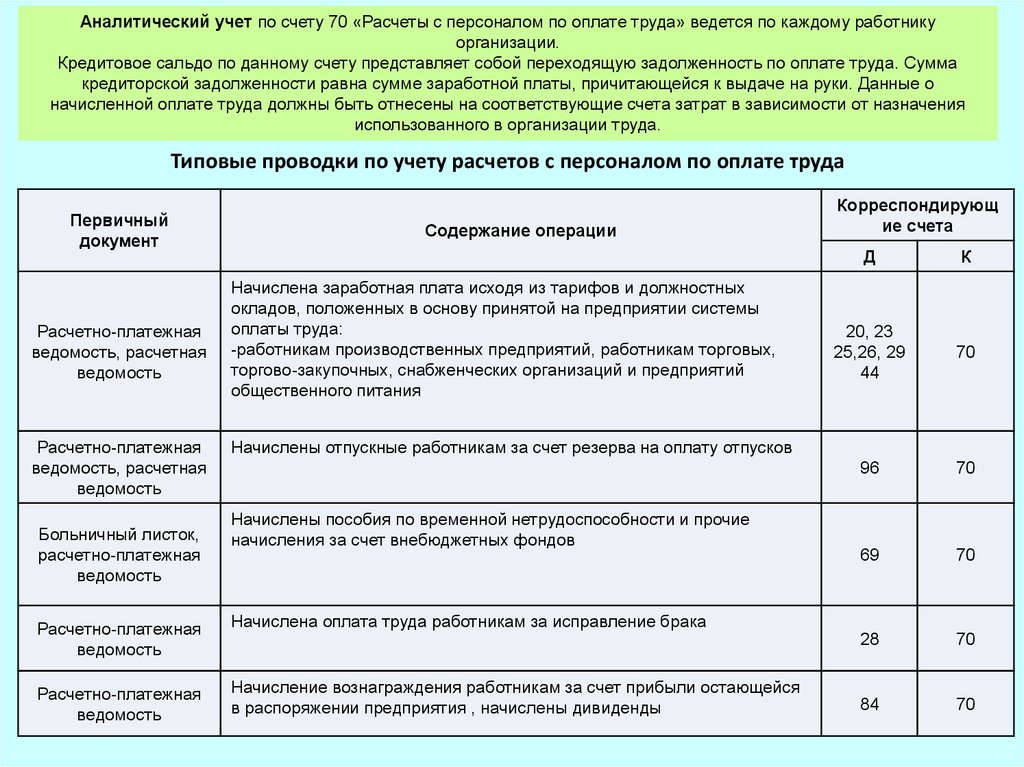

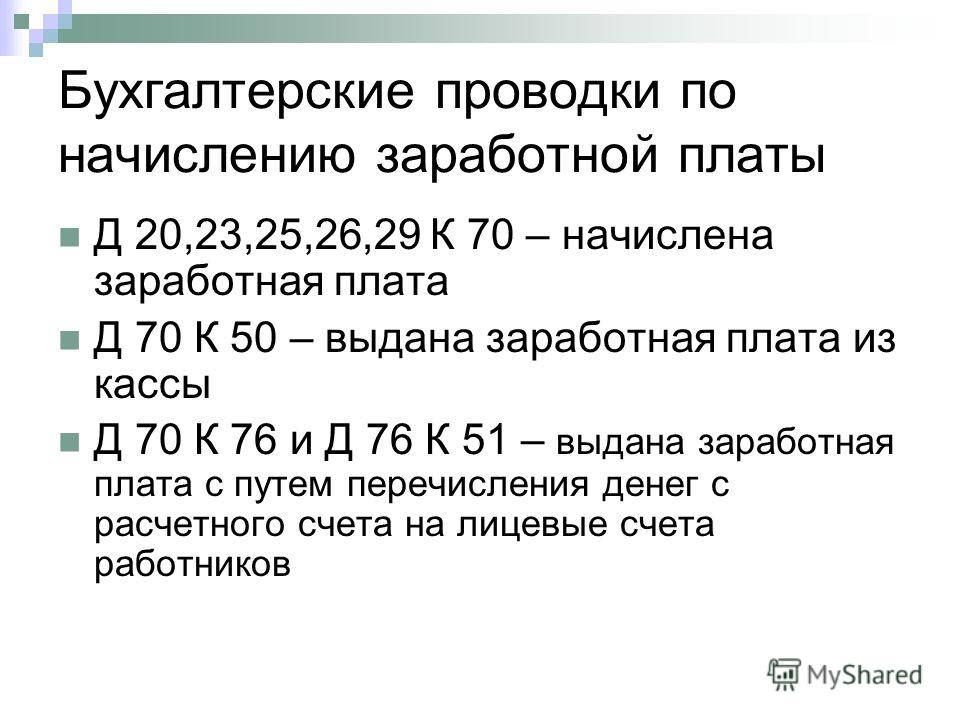

Бухучет труда и его оплаты ведется в организации на 70 счете «Расчеты с персоналом по оплате труда». В кредите счета отражаются операции по начислению зарплаты, в дебете — выплата или удержания.

Основные проводки по начислению зарплаты:

Операция | Дебет | Кредит |

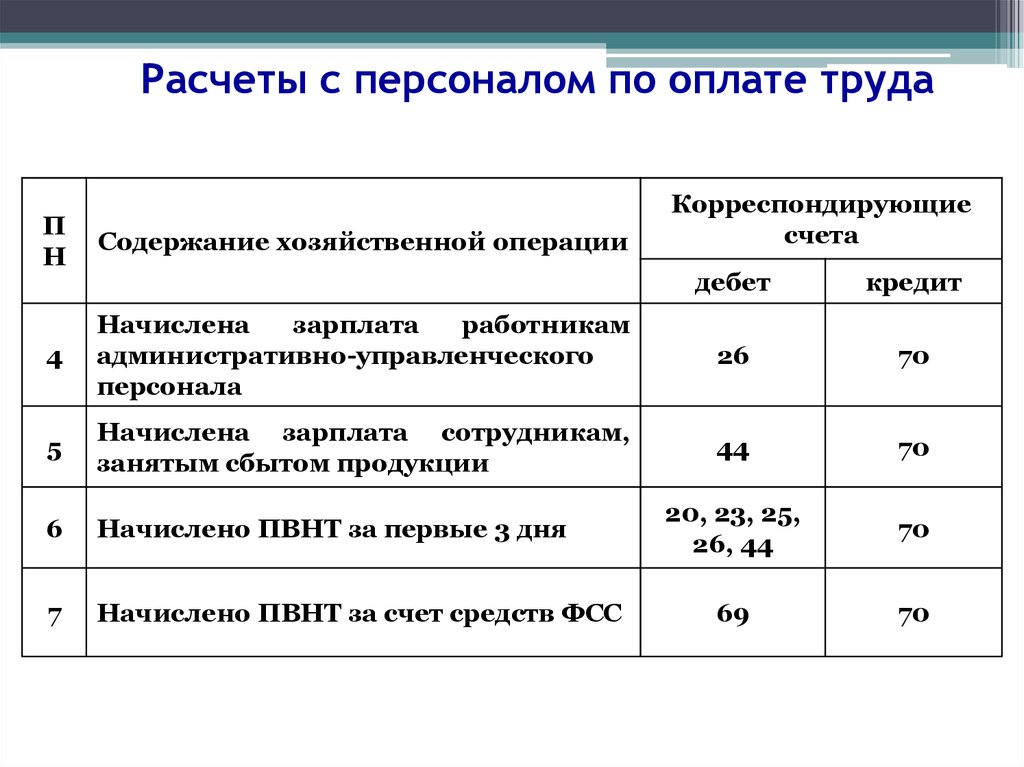

Начислена заработная плата основного персонала | 20 — на производственном предприятии 44 — в торговой организации | 70 |

Начислен больничный лист, пособие ФСС | 69 | 70 |

Удержан НДФЛ | 70 | 68. |

Произведены удержания по исполнительному листу | 70 | 76 |

Выплата заработка | 70 | 51 — с расчетных счетов 50 — из кассы |

Начислены страховые взносы | 20 | 69 |

Произведены расчеты с бюджетом | 68 — уплачен НДФЛ 69 — перечислены страховые взносы | 51 |

1

1‘;}

Распечатать

Поделиться

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Узнаем как будет правильно сформировать бухгалтерские проводки по заработной плате

Любая предпринимательская деятельность неизбежно связана с затратами. Причем не только материальными, но и затратами живого труда.

Причем не только материальными, но и затратами живого труда.

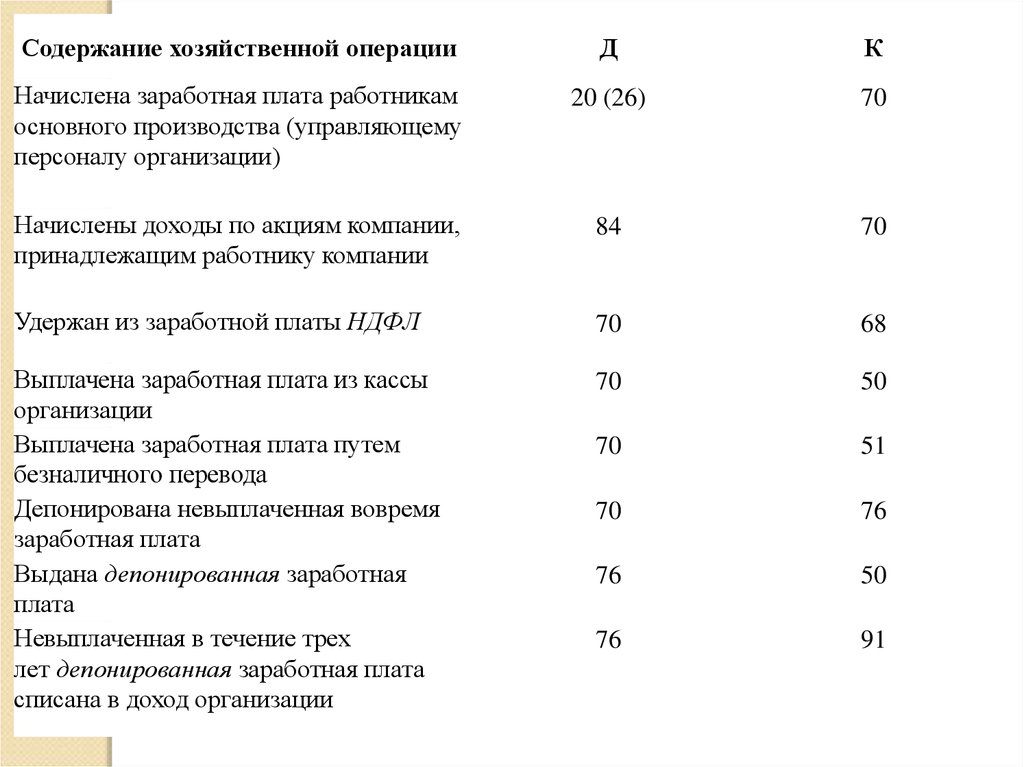

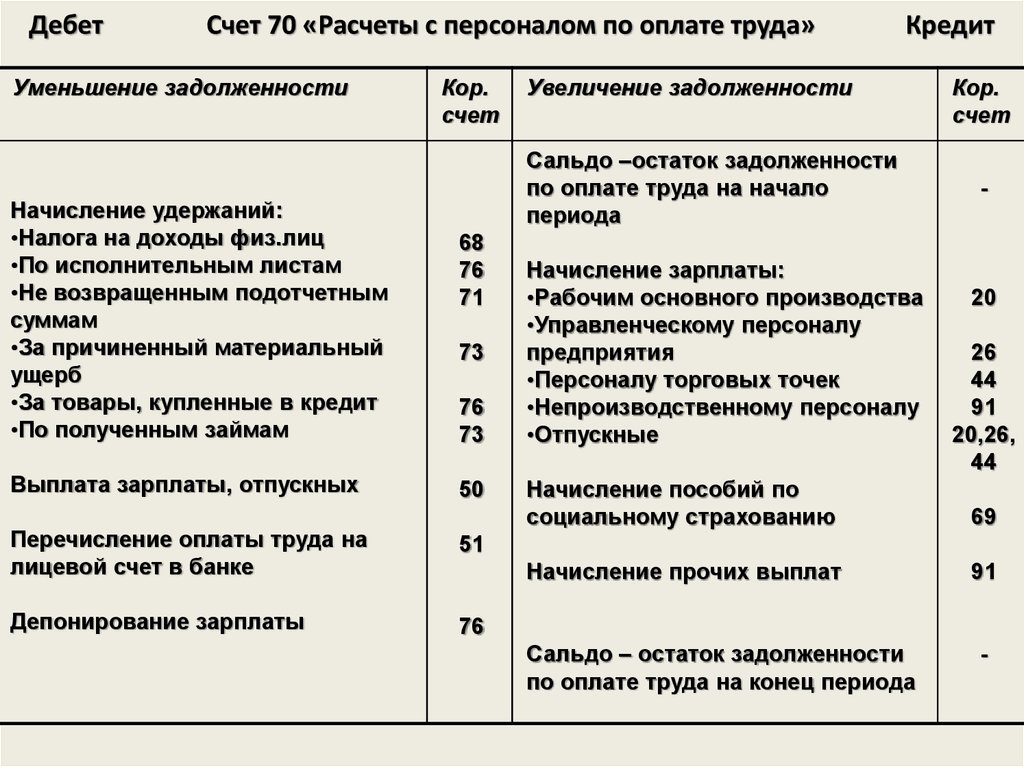

Немаловажным моментом является корректное отражение зарплаты на счетах бухгалтерского учета, поэтому требуется составить правильные бухгалтерские проводки по заработной плате. При этом стоит отметить, что персонал предприятия подразделяется на рабочих и служащих – руководителей и специалистов. Это необходимо учитывать, чтобы составить правильные проводки по зарплате.

Для учета зарплаты, а также других выплат (больничные, отпускные, материальная помощь и т.п.) использует синтетический счет 70. В кредит данного счета попадают все начисления работникам, а по дебету учитывают удержания (НДФЛ, алименты и т.п.) и непосредственно саму выдачу зарплаты.

Стоит отметить, что зарплата персонала включается в затраты предприятия и отражаются по дебету соответствующих «затратных» счетов. Итак, проводки по заработной плате формируются в следующем порядке.

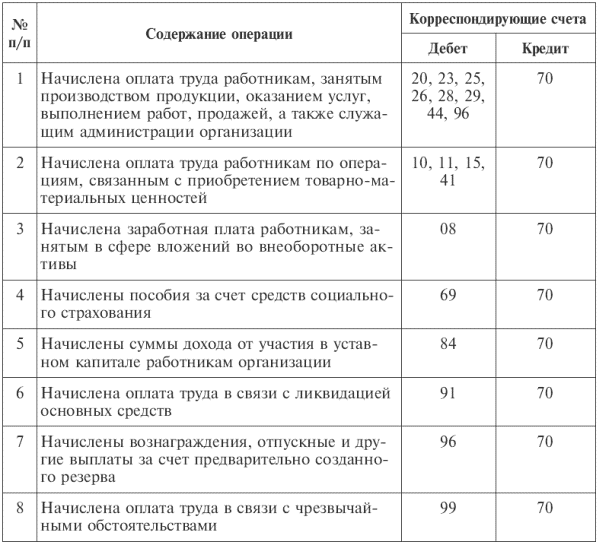

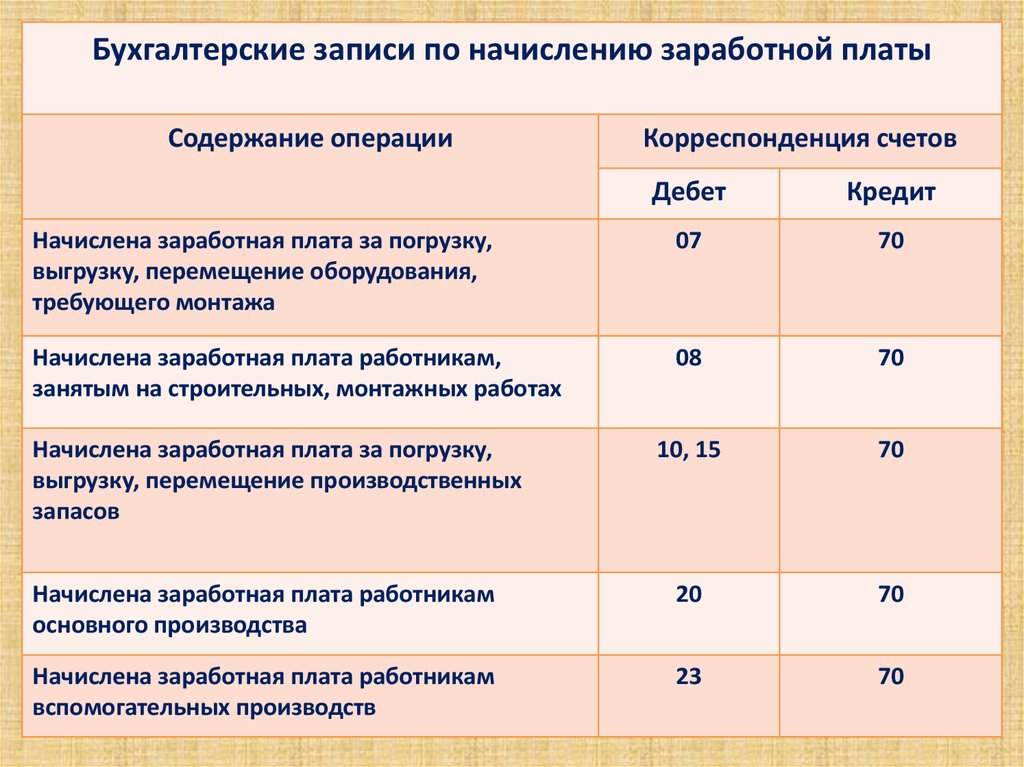

- В дебет 20 счета попадает зарплата рабочих основных цехов.

По каждому виду изготавливаемой продукции возможно открыть субсчета.

По каждому виду изготавливаемой продукции возможно открыть субсчета. - По дебету 23 счета отражают зарплату работников вспомогательных производств. К примеру, такой проводкой начисляют заработную плату работников ремонтного цеха, если такой имеется на предприятии.

- По дебету счета 25 собираются затраты, связанные в целом с производством и относящиеся ко всем видам изготавливаемой продукции. Такие проводки по заработной плате, например, отражают зарплату начальника цеха.

- В дебет 26 счета попадает зарплата управленческих служащих. Таким образом отражается начисление зарплаты сотрудникам администрации, бухгалтерии, юридического отдела, отдела ИТ и прочих подразделений.

- По дебету счета 28 отражают зарплату тех работников, которые занимаются исправлением брака.

- По дебету счета 29 ставятся затраты обслуживающих подразделений. Такая проводка делается в случае, если у предприятия имеется столовая, детский сад, санаторий для работников и т.п. Тогда оплату труда людей, работающих в данных подразделениях, следует отражать именно так.

- В дебет 44 счета попадет зарплата работников, отвечающих за сбыт продукции. Такой проводкой начисляется зарплата менеджеров по продаже при наличии у предприятия собственных торговых точек, зарплата работников этого магазина, а также работников торговых предприятий.

К слову сказать, страховые взносы попадают в дебет тех же счетов, что и зарплата, а по кредиту – на счет 69.

Однако это не все нюансы, связанные с начислением зарплаты. Бывают ситуации, когда, например, работники монтируют новое оборудование, принимают участие в приобретении этого самого оборудования или других производственных запасов. Тогда кредит 70 счета корреспондирует со счетами 07, 08, 10, 11 и 15.

Если работнику следует начислить пособие по временной нетрудоспособности или любую другую выплату за счет ФСС, то дебетуется счет 69.

Также в корреспонденции с 70 счетом дебетуются такие счета, как 84 или 86. Такими проводками обозначаются начисления материальной помощи и разнообразных пособий, в том числе доходы по имеющимся у работников акциям предприятия (Дт 84 счета), начисления выплат за счет целевого финансирования (Дт 86 счета).

Также действующее законодательство предусматривает возможность создания резерва на выплату, к примеру, вознаграждений за выслугу лет или отпускных (так поступают в тех случаях, когда отпуск работника приходится на два и более расчетных периода). Тогда вначале дебетуются соответствующие счета учета затрат, а в кредит ставится счет 96. Впоследствии суммы таких начислений списываются с дебета 96 счета в кредит 70.

Теперь вы знаете, как составлять проводки по заработной плате. Надеюсь, что данная информация окажется вам полезна, и бухгалтерский учет станет для вас гораздо понятнее.

Записи в журнале расчета заработной платы — AccountingTools

/ Стивен БрэггЧто такое записи в журнале расчета заработной платы?

Записи журнала расчета заработной платы используются для записи компенсаций, выплачиваемых сотрудникам. Эти записи затем включаются в финансовую отчетность предприятия через главную книгу. Ниже перечислены основные типы записей в журнале расчета заработной платы.

Эти записи затем включаются в финансовую отчетность предприятия через главную книгу. Ниже перечислены основные типы записей в журнале расчета заработной платы.

Начальная запись платежной ведомости

Основная запись в журнале заработной платы предназначена для первоначальной записи платежной ведомости. В этой записи записывается валовая заработная плата, полученная работниками, а также все удержания из их заработной платы и любые дополнительные налоги, которые компания должна уплатить правительству.

Проводка начисленной заработной платы

В конце каждого отчетного периода может быть запись начисленной заработной платы, предназначенная для записи суммы заработной платы, причитающейся работникам, но еще не выплаченной. Эта запись затем сторнируется в следующем отчетном периоде, чтобы первоначальная запись могла занять ее место. Этой записи можно избежать, если сумма несущественна.

Ввод платежей вручную

Компания может время от времени распечатывать чеки о заработной плате для сотрудников в связи с корректировкой заработной платы или увольнением.

Все эти записи журнала указаны ниже.

Основная запись журнала расчета заработной платы

Основная запись журнала расчета заработной платы — это запись сводного уровня, которая составляется из регистра расчета заработной платы и записывается либо в журнале расчета заработной платы, либо в главной книге. Эта запись обычно включает дебетование прямых затрат на оплату труда, заработную плату и часть налога на заработную плату компании. Также будут кредиты на ряд счетов, каждый из которых подробно описывает обязательства по налогам на заработную плату, которые не были уплачены, а также суммы денежных средств, уже выплаченных работникам в качестве их чистой заработной платы. Базовая запись (при условии отсутствия дальнейшей разбивки дебетов по отдельным отделам):

| Дебет | Кредит | |

| Прямые затраты на оплату труда | ххх | |

| Расходы на заработную плату | ххх | |

| Расходы по налогам на заработную плату | ххх | |

| Наличные | ххх | |

| Федеральные налоги у источника выплаты | ххх | |

| Социальные налоги к уплате | ххх | |

| Налоги к оплате Medicare | ххх | |

| Федеральные налоги по безработице к уплате | ххх | |

| Удерживаемый налог штата к уплате | ххх | |

| Государственные налоги по безработице к уплате | ххх | |

| Украшения к оплате | ххх |

В эту запись журнала может быть включен ряд дополнительных отчислений сотрудников. Например, могут быть вычеты для пенсионных планов 401 (k), медицинского страхования, страхования жизни, страхования зрения и для погашения авансов.

Например, могут быть вычеты для пенсионных планов 401 (k), медицинского страхования, страхования жизни, страхования зрения и для погашения авансов.

Когда вы позже уплатите удержанные налоги и часть налога на заработную плату компании в IRS, вы затем используете следующую запись, чтобы уменьшить остаток на счете денежных средств и исключить остатки на счетах обязательств:

| Дебет | Кредит | |

| Наличные | ххх | |

| Федеральные налоги у источника выплаты | ххх | |

| Социальные налоги к уплате | ххх | |

| Налоги к оплате Medicare | ххх | |

| Федеральные налоги по безработице к уплате | ххх | |

| Штатные налоги у источника выплаты | ххх | |

| Государственные налоги по безработице к уплате | ххх | |

| Украшения к оплате | ххх |

Запись в журнале начисленной заработной платы

Довольно часто в конце отчетного периода возникает некоторая сумма невыплаченной заработной платы, поэтому вам следует начислить эти расходы (если они существенны). Запись начисления, как показано далее, проще, чем уже показанная комплексная запись по заработной плате, потому что вы обычно объединяете все налоги с заработной платы в единый счет расходов и счет взаимозачетных обязательств. После записи этой записи отмените ее в начале следующего отчетного периода, а затем запишите фактические расходы на заработную плату (как только что описано в разделе «Основная запись в журнале заработной платы» всякий раз, когда это происходит).

Запись начисления, как показано далее, проще, чем уже показанная комплексная запись по заработной плате, потому что вы обычно объединяете все налоги с заработной платы в единый счет расходов и счет взаимозачетных обязательств. После записи этой записи отмените ее в начале следующего отчетного периода, а затем запишите фактические расходы на заработную плату (как только что описано в разделе «Основная запись в журнале заработной платы» всякий раз, когда это происходит).

| Дебет | Кредит | |

| Прямые затраты на оплату труда | ххх | |

| Расходы на заработную плату | ххх | |

| Начисленная заработная плата | ххх | |

| Начисленные налоги на заработную плату | ххх |

Ввод чека о зарплате вручную

Довольно часто чек создается вручную либо потому, что сотруднику недоплатили в предыдущей платежной ведомости, либо потому, что компания увольняет или увольняет сотрудника и поэтому обязана заплатить этому человеку до следующей регулярной выплаты заработной платы. Этот чек может быть оплачен через корпоративный банковский счет кредиторской задолженности, а не через счет заработной платы, поэтому вам может потребоваться сделать эту запись через систему кредиторской задолженности. Если вы записываете его непосредственно в главную книгу или журнал расчета заработной платы, используйте те же позиции, которые уже отмечены для основной записи журнала расчета заработной платы.

Этот чек может быть оплачен через корпоративный банковский счет кредиторской задолженности, а не через счет заработной платы, поэтому вам может потребоваться сделать эту запись через систему кредиторской задолженности. Если вы записываете его непосредственно в главную книгу или журнал расчета заработной платы, используйте те же позиции, которые уже отмечены для основной записи журнала расчета заработной платы.

Объем ручных записей о заработной плате можно уменьшить, если постоянно уделять внимание основным причинам транзакционных ошибок, поэтому с помощью ручного расчета зарплаты нужно исправить меньше ошибок.

Как делать записи в журнале расчета заработной платы: руководство для малого бизнеса

Источник изображения: Getty Images

Руководство Ascent по регистрации транзакций по заработной плате с помощью журнальных записей.

Первое, чему я научился с тех пор, как начал свою карьеру в области бухгалтерского учета, это то, что для учета события всегда нужно больше, чем вы думаете.

Когда вы покупаете новый грузовик, вы не сразу тратите его на расходы; он обесценивается в течение многих лет. Когда вы продаете инвентарь, у вас есть, казалось бы, бесконечное количество процессов и методов, которые вы можете использовать для учета этого.

И в расчете заработной платы вам нужно сделать несколько различных записей в журнале, сначала для начисления обязательств, а затем для осуществления платежей.

В этой статье мы рассмотрим, как делать записи в главной бухгалтерской книге по заработной плате и почему сначала необходимо начислять обязательства по заработной плате и связанным с ней счетам.

Обзор: что такое запись в журнале расчета заработной платы?

Записи в журнале расчета заработной платы — это то, что бухгалтер (или, во многих случаях, владелец малого бизнеса) использует для записи деловой активности. Каждая запись влияет как минимум на два счета, которые обычно находятся на разных сторонах уравнения бухгалтерского учета:

Активы = Пассивы + Собственный капитал

Каждая запись в журнале имеет дебет и кредит, сумма которых должна быть одинаковой. Счета в левой части уравнения увеличиваются при дебетовании и уменьшаются при кредитовании, и наоборот для счетов в правой части.

Счета в левой части уравнения увеличиваются при дебетовании и уменьшаются при кредитовании, и наоборот для счетов в правой части.

Самая простая запись в платежной ведомости включает кредитование денежных средств и дебетование расходов на заработную плату. Денежный счет (актив) уменьшается, а заработная плата представляет собой счет расходов, который уменьшает собственный капитал. К сожалению, расчет заработной платы никогда не бывает таким простым.

Типы записей журнала расчета заработной платы

Запись процесса расчета заработной платы с помощью записей журнала включает три этапа: начисление обязательств по заработной плате, перевод денежных средств и осуществление платежей.

1. Начисление краткосрочных обязательств по заработной плате

Правила бухгалтерского учета предусматривают, что расходы и обязательства должны начисляться по мере их возникновения. По этой причине для предприятий важно тщательно отслеживать заработную плату, причитающуюся сотрудникам.

Многие компании выплачивают зарплату сотрудникам по двухнедельному графику. Заработная плата обрабатывается за некоторое время до того, как платежи отправляются в запланированное время каждую неделю.

В рамках процесса начисления заработной платы компании должны делать записи в журнале, чтобы признать расходы на заработную плату и трудовую нагрузку (пособия и налоги) и сбалансировать эти записи с обязательствами на ту же сумму до тех пор, пока работникам не будут выплачены деньги.

2. Переведите наличные на счет заработной платы

Рекомендуется открыть отдельный банковский счет, который будет использоваться для выплаты заработной платы. Отдельный счет упрощает отслеживание всех исходящих платежей (заработная плата и налоги) и перевод только необходимой суммы с расчетного счета на расчетный счет для сокращения хищений.

3. Осуществление платежей

Последний шаг – осуществление платежей. Поскольку прямые депозиты отправляются сотрудникам, а IRS получает платеж EFTPS (Электронная система уплаты федеральных налогов), в журнале делаются записи, отражающие выплату денежных средств по обязательствам.

Как записывать записи платежной ведомости

Записи журнала платежной ведомости обычно делаются мгновенно вашим программным обеспечением для расчета заработной платы, но мы рассмотрим их здесь с вымышленными числами, чтобы лучше понять, как работает платежная ведомость.

Этап 1: Начисление заработной платы

В каждый период оплаты оплата рассчитывается на основе табелей учета рабочего времени и сумм заработной платы, а затем списывается на расходы. Заработная плата дебетуется для увеличения счета расходов, а задолженность по заработной плате кредитуется для увеличения счета обязательств. Вот как выглядит запись в журнале заработной платы:

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 01.06.2020 | Заработная плата и заработная плата | 15 000 долларов | |

| 01.06.2020 | Заработная плата к оплате | 15 000 долларов |

Некоторые компании расходуют часть заработной платы по себестоимости проданных товаров на счет, называемый прямым трудом. Например, строительная компания будет учитывать всю заработную плату, связанную с открытыми рабочими местами, как «прямой труд», а всю заработную плату, связанную с накладными расходами, как «зарплату и заработную плату».

Например, строительная компания будет учитывать всю заработную плату, связанную с открытыми рабочими местами, как «прямой труд», а всю заработную плату, связанную с накладными расходами, как «зарплату и заработную плату».

В конце периода сумма прямого труда переносится в себестоимость проданных товаров с заключительной проводкой. Вот пример записи журнала в этом сценарии:

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 01.06.2020 | Заработная плата и заработная плата | 5000 долларов | |

| 01.06.2020 | Прямые затраты труда | 10 000 долларов | |

| 01.06.2020 | Заработная плата к оплате | 15 000 долларов |

Ключом к ведению журнальных записей является обеспечение того, чтобы общая сумма дебета и кредита была одинаковой, чтобы главная книга оставалась сбалансированной.

Этап 2: Начисление трудового бремени и других удержаний из заработной платы

Также необходимо начислить трудовое бремя и другие удержания из заработной платы. Примеры этих статей включают:

- FICA: Доля работников и работодателей в налогах на социальное обеспечение и Medicare.

- Удержание налога: Удержание федерального подоходного налога и налога штата.

- FUTA и SUTA: Федеральные налоги и налоги штата по безработице.

- Медицинское и стоматологическое страхование: Доля работодателя и работника.

- 401k: Части работодателя и работника.

- Оплата труда: Расходы работодателя.

- Отпуск и больничный: Начисленная сумма за расчетный период.

- Гарниры: Для алиментов или в ином порядке по решению суда.

Начисление заработной платы и трудовой нагрузки, как правило, производится одновременно. Я разбил их здесь, чтобы проиллюстрировать, какие из этих начислений вычитаются из заработной платы (поскольку они удерживаются с работника), а какие представляют собой расходы на заработную плату, отнесенные на счет работодателя:

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

01. 06.2020 06.2020 | Заработная плата и заработная плата | 4650 долларов США | |

| 01.06.2020 | Сотрудник FICA к оплате | 800 долларов | |

| 01.06.2020 | Федеральный W/H к оплате | 1500 долларов США | |

| 01.06.2020 | Состояние W/H к оплате | 700 долларов | |

| 01.06.2020 | Задолженность по медицинскому страхованию сотрудников | 600 долларов | |

| 01.06.2020 | Сотрудник 401k к оплате | 750 долларов США | |

| 01.06.2020 | Украшение к оплате | 300 долларов | |

| 01.06.2020 | Расходы на заработную плату | 3522 доллара США | |

| 01.06.2020 | Работодатель FICA к оплате | 800 долларов | |

01. 06.2020 06.2020 | ФУТА к оплате | 2 доллара | |

| 01.06.2020 | СУТА к оплате | 45 долларов | |

| 01.06.2020 | Задолженность по медицинскому страхованию работодателя | 900 долларов | |

| 01.06.2020 | Работодатель 401k к оплате | 750 долларов США | |

| 01.06.2020 | Компенсация работникам | 275 долларов | |

| 01.06.2020 | Накопленный отпуск | 500 долларов | |

| 01.06.2020 | Накопленное время болезни | 250 долларов |

Если бы план платежных ведомостей был больше, Кинг-Конг взобрался бы на него, чтобы отбивать самолеты. Не пугайтесь количества записей, необходимых для этого шага. Если вы используете хорошую программу расчета заработной платы, все они будут выполняться автоматически.

Шаг 3: Перемещение наличных на счет заработной платы

Следующим шагом является перемещение наличных с расчетного счета на счет заработной платы в ожидании всех выплат наличными. Мы переместим сумму вышеуказанных чисел без учета накопленного отпуска и времени болезни.

Эти обязательства не выплачиваются наличными; вместо этого обязательство списывается, когда используется отпуск или больничный.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 01.06.2020 | Расчетный счет | 22 422 доллара США | |

| 01.06.2020 | Операционный счет | 22 422 доллара США |

Шаг 4. Отправка прямых депозитных платежей

После перевода наличных пришло время загрузить файл ACH на счет заработной платы для отправки прямых депозитных платежей. В этой записи мы очистим начисленную заработную плату и покажем уменьшение наличных.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 05.06.2020 | Заработная плата к оплате | 15 000 долларов | |

| 05.06.2020 | Расчетный счет | 15 000 долларов |

Шаг 5. Осуществление платежей EFTPS и третьим лицам

Последним этапом является осуществление всех платежей через EFTPS IRS и других третьих лиц, таких как страховые компании, поставщики 401(k) и государственные учреждения. Этот шаг устранит все текущие обязательства по заработной плате, кроме начисленных отпусков и больничных.

| Свидание | Счет | Списание средств | Кредит |

|---|---|---|---|

| 05.06.2020 | Сотрудник FICA к оплате | 800 долларов | |

05.06. 2020 2020 | Федеральный W/H к оплате | 1500 долларов США | |

| 05.06.2020 | Состояние W/H к оплате | 700 долларов | |

| 05.06.2020 | Задолженность по медицинскому страхованию сотрудников | 600 долларов | |

| 05.06.2020 | Сотрудник 401k к оплате | 750 долларов США | |

| 05.06.2020 | Украшение к оплате | 300 долларов | |

| 05.06.2020 | Работодатель FICA к оплате | 800 долларов | |

| 05.06.2020 | ФУТА к оплате | 2 доллара | |

| 05.06.2020 | СУТА к оплате | 45 долларов | |

| 05.06.2020 | Задолженность по медицинскому страхованию работодателя | 900 долларов | |

05. 06.2020 06.2020 | Работодатель 401k к оплате | 750 долларов США | |

| 05.06.2020 | Компенсация работникам | 275 долларов | |

| 05.06.2020 | Расчетный счет | 7 422 доллара США |

Пусть программа сделает всю работу

Хотя, безусловно, стоит понимать, как делать записи в журнале расчета заработной платы, на самом деле соотношение затрат и выгод при самостоятельном выполнении работы искажается, если у вас больше пяти сотрудников.

Хорошее программное обеспечение для расчета заработной платы позволит вам сосредоточиться на других задачах, пока оно делает грязную работу за кулисами, делая записи в журнале.

Подобранные экспертами кредитные карты для бизнеса с богатыми вознаграждениями и привилегиями

Кэшбэк, вознаграждения за поездки, 0% начального финансирования в годовом исчислении: все это может быть отличными привилегиями кредитной карты для владельцев бизнеса.

Об авторе