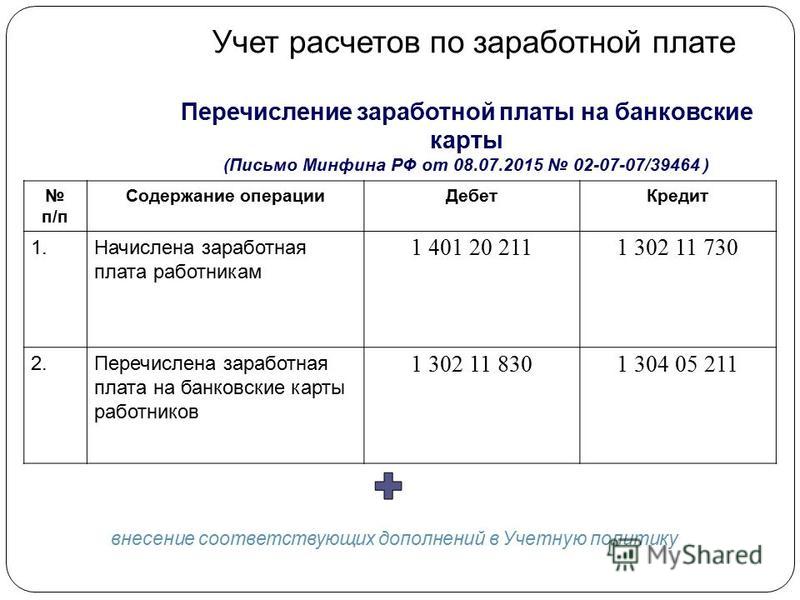

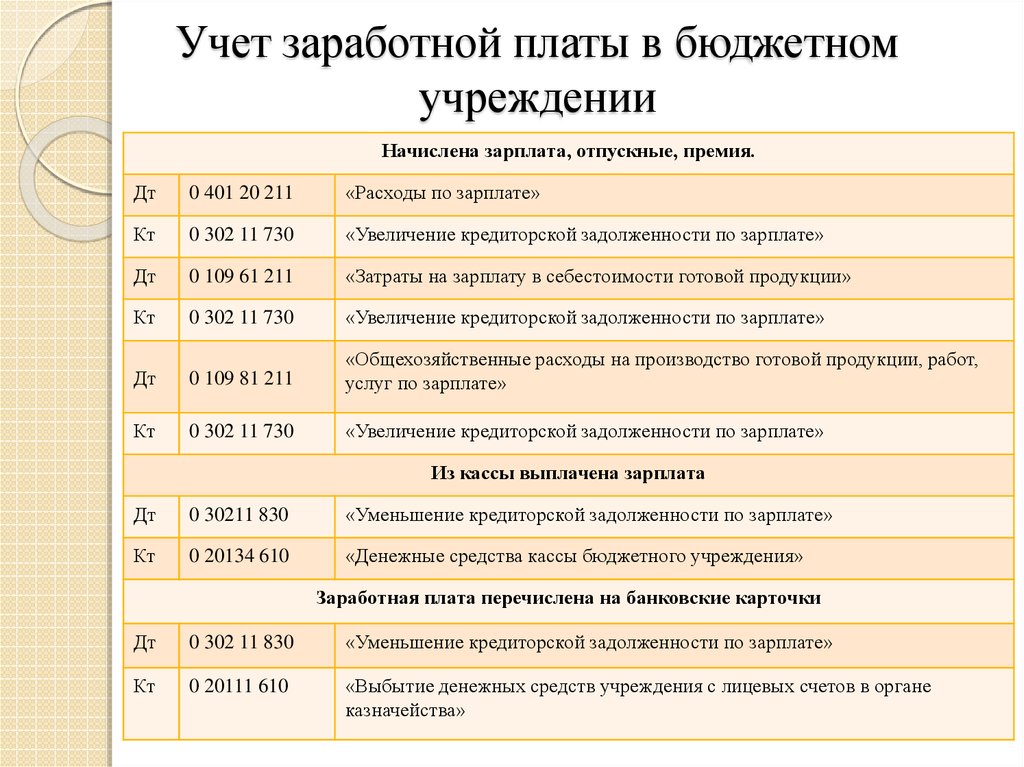

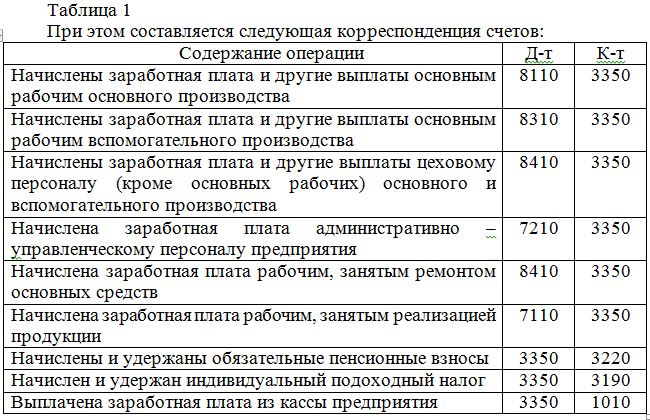

Проводки начислена заработная плата: Проводки по зарплате и бухгалтерский учет

Какими проводками отразить возврат излишне начисленной заработной платы работникам?

- Учёт.kz

- Консультации

- Консультации по бухучету

- Какими проводками отразить возврат излишне начисленной заработной платы работникам?

2 июля, 2021

2916

Госучреждение. Ревизор выявил неправильно начисленную заработную плату в предыдущем году. Сотрудники написали заявление на согласие вернуть излишне начисленную и выплаченную сумму. Сделали возврат в кассу учреждения. Как правильно сделать бухгалтерские проводки? Ревизор выявил неправильно начисленную заработную плату в предыдущем году. Сотрудники написали заявление на согласие вернуть излишне начисленную и выплаченную сумму.

Ответ:

Исправление ошибок прошлых периодов в бухгалтерском учете производится согласно положениям МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

На основании пунктов 43 и 44 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» ошибка предыдущего периода должна корректироваться посредством ретроспективного пересчета, за исключением…

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской

по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: возврат заработная плата проводки переплата

Возврат к списку

Тема месяца

Главные новости

Учёт.Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Что делать бухгалтеру в ФЕВРАЛЕ01.02.2023

Главное

Главные новости

Отмена СНТ в Казахстане, кроме подакцизных товаров, биотоплива и зерна 01.2023

01.2023

Главные новости

Правила выписки ЭСФ изменят с апреля 2023 года27.01.2023

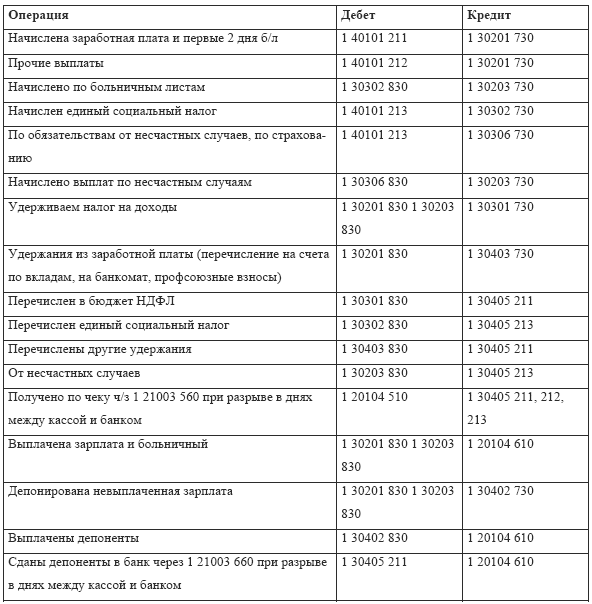

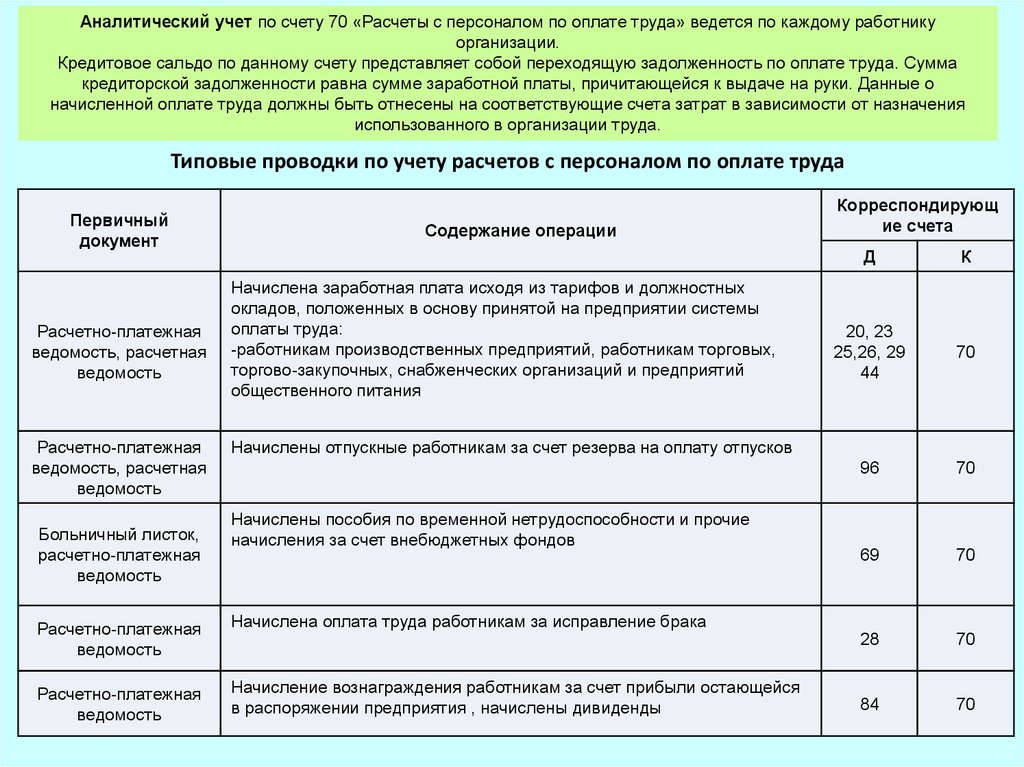

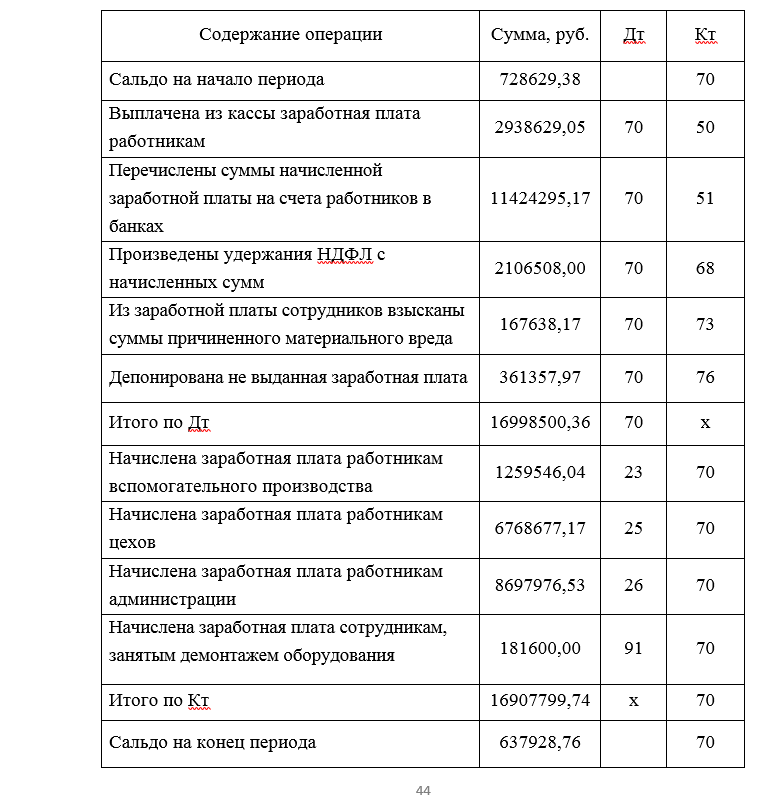

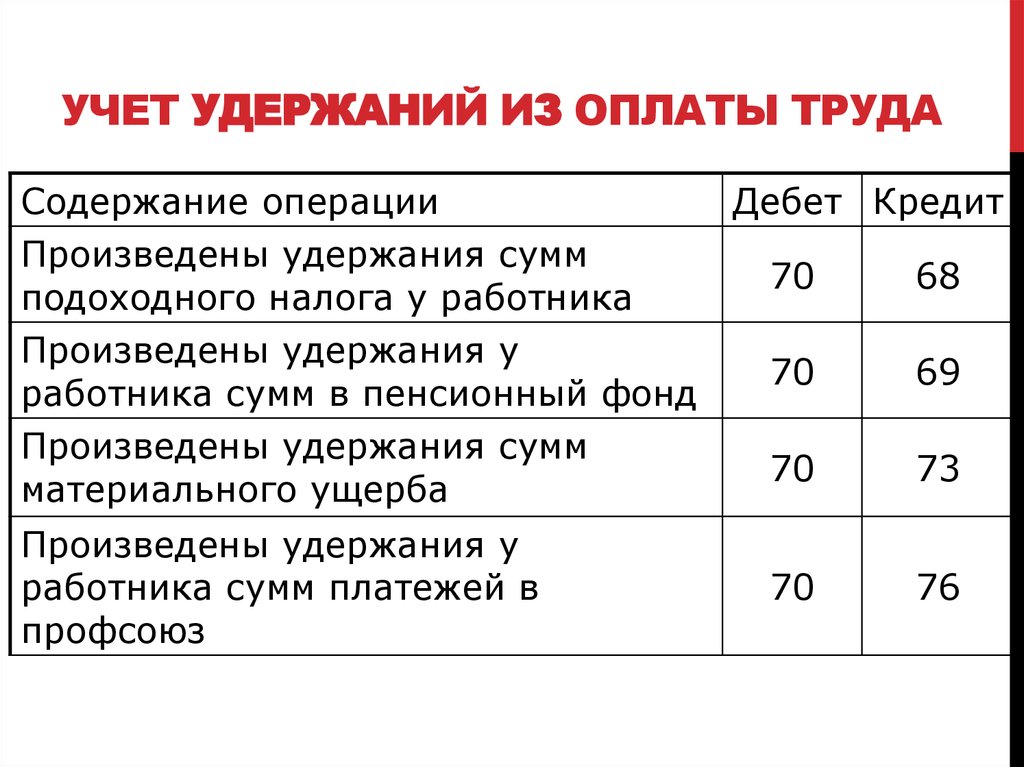

Счет 70 Расчеты с персоналом по оплате труда

На чтение 4 мин Обновлено

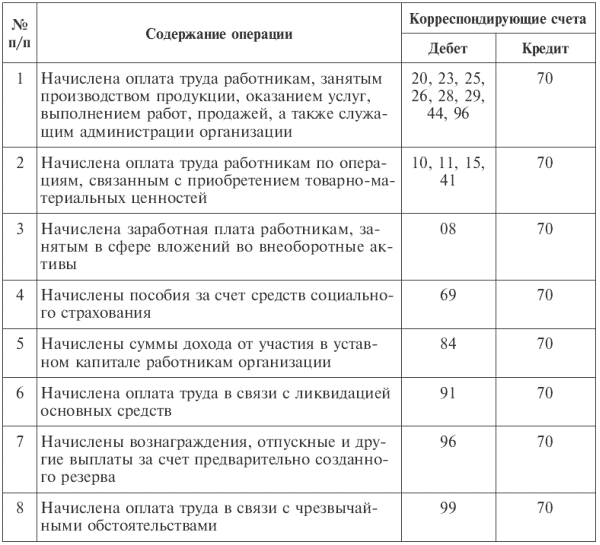

Счет 70 Расчеты с персоналом по оплате труда используется для начисления зарплаты работникам. По кредиту счета 70 отражается начисление зарплаты, корреспондирующий счет выбирается исходяиз того, в каком подразделении работает сотрудник и какие работы он выполняет.

Содержание

- Инструкция 70 счет

- Типовые проводки по 70 счету

- По дебету счета

- По кредиту счета

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

— оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

— начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

— начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Типовые проводки по 70 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

Начислены социальные пособия за счет ФСС (больничные и пр. ) ) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

зарплата план счетов проводки

Что такое зачетная запись в журнале для начисленной заработной платы? | Малый бизнес

Автор Chron Contributor Обновлено 15 сентября 2020 г.

Начисленная заработная плата — это еще один термин для начисленной заработной платы, которая представляет собой затраты на оплату труда, которые компании несут с течением времени. Поскольку компании периодически выплачивают сотрудникам заработную плату и оклады, ежедневная запись в журнале расходов на заработную плату не требуется, и компаниям нужно только начислять заработную плату в конце каждого отчетного периода. Начисленная заработная плата может быть выплачена сразу в конце периода или позже, в следующий день выплаты жалованья. Компании используют различные записи в журнале для записи начисленной заработной платы, заработной платы к оплате и денежных выплат по заработной плате.

Двойные записи в журнале

В бухгалтерском учете запись деловых операций осуществляется в соответствии с системой записи двойных записей в журнале. Каждая бизнес-операция регистрируется в двух противоположных бухгалтерских записях, дебетовой и кредитовой, отражающих, соответственно, использование денег в транзакции и источники денег для транзакции.

Наем работников для удовлетворения потребностей в рабочей силе представляет собой особый вид деловой операции, который имеет свои собственные денежные условия. Для регистрации сделки по найму в дебетовой записи указывается сумма денег, которая должна быть выплачена сотрудникам, а в кредитовой записи указывается, каким образом деньги поступают и финансируются — наличными платежами или определенными текущими обязательствами.

Учет начисленной заработной платы

Начисленная заработная плата вводится как проводка по дебету для записи расходов на заработную плату сотрудников, представляющих собой сумму общего заработка, накопленного сотрудниками за работу, которую они выполняют на конец отчетного периода. Как сообщает Accounting Tools, начисленная заработная плата отражается как операционный расход в отчете о прибылях и убытках в том периоде, в котором она была понесена, независимо от того, производили ли компании какие-либо денежные выплаты по причитающейся заработной плате. Зачетная запись к дебетовой записи начисленной заработной платы является кредитовой записью либо денежных выплат, либо обязательств, связанных с заработной платой.

Зачетная запись к дебетовой записи начисленной заработной платы является кредитовой записью либо денежных выплат, либо обязательств, связанных с заработной платой.

Выплаты наличными

Когда график выплаты зарплаты совпадает с датой окончания отчетного периода, компании компенсируют дебетовую проводку начисленной заработной платы кредитовой проводкой денежных выплат, указывая, что они выплачивают или оплатили расходы по заработной плате наличными . Кредит наличными уменьшает остаток на счете наличности. Если компании удерживают какие-либо налоги с заработной платы от имени сотрудников, денежные выплаты уменьшаются на сумму налогов, чтобы получить чистую заработную плату сотрудников. Затем компании используют другую кредитовую запись начисленных налогов на заработную плату, чтобы компенсировать разницу между общей суммой заработной платы и суммой чистой заработной платы, сообщает Intuitive Accountant 9.0003

Задолженность по заработной плате

Если следующий день выплаты заработной платы выходит за пределы окончания текущего отчетного периода, а это означает, что компании не будут платить за начисленную за этот период заработную плату, они компенсируют дебетовую запись начисленной заработной платы кредитовой записью заработной платы к оплате , счет пассива, указанный в балансе. Зачисление на счет кредиторской задолженности по заработной плате увеличивает размер обязательств по заработной плате компании. Таким образом, чем больше разница во времени между моментом, когда компании начисляют заработную плату, и тем, когда они фактически выплачивают заработную плату, тем больше затраты на оплату труда компаний финансируются их работниками.

Зачисление на счет кредиторской задолженности по заработной плате увеличивает размер обязательств по заработной плате компании. Таким образом, чем больше разница во времени между моментом, когда компании начисляют заработную плату, и тем, когда они фактически выплачивают заработную плату, тем больше затраты на оплату труда компаний финансируются их работниками.

Справочные материалы

- Инструменты бухгалтерского учета: расчет заработной платы

- Проницательный бухгалтер: расчет заработной платы и начисления: простое и сложное

Расчет заработной платы и начисления: простое и сложное

90’35 Советы по бухгалтерскому учету каждую неделю, вторник , представленный вам Zoho Books, будет представлять статьи, подходящие под одну из двух категорий.

Во-первых, теория, лежащая в основе основных и даже не очень основных концепций бухгалтерского учета с практическим применением, включая старые «дебеты и кредиты», соответствующие ситуации. Во-вторых, мы выйдем за рамки практической теории и фактически рассмотрим фундаментальное использование программного обеспечения для надлежащей записи этих типов транзакций с помощью Zoho Books.

Во-вторых, мы выйдем за рамки практической теории и фактически рассмотрим фундаментальное использование программного обеспечения для надлежащей записи этих типов транзакций с помощью Zoho Books.

Один из часто задаваемых вопросов касается проводки операций начисления для понесенных расходов на заработную плату и связанных с ней затрат, которые еще не обработаны с помощью вашей программы расчета заработной платы. В этой статье Роб рассмотрит эту проблему, предоставив подробные примеры по мере того, как он работает в этом процессе.

×

Expand

Расчет заработной платы Рис. 1 — Заголовок

Как отмечалось в предыдущих статьях, малые предприятия обычно тяготеют к кассовому (или подоходному) методу учета при подготовке финансовой отчетности по целому ряду причин. Во-первых, поскольку большинство малых предприятий подготавливают свои декларации по налогу на прибыль с использованием кассового метода, подготовка базовой финансовой отчетности с использованием кассового метода является довольно логичной и исключает необходимость преобразования метода. Во-вторых, метод начисления более сложен, чем кассовый метод, и большинство владельцев малого бизнеса хотят, чтобы он был простым. Наконец, если владелец бизнеса передал на аутсорсинг подготовку финансовой отчетности и деклараций по подоходному налогу, он хочет свести к минимуму свою подверженность профессиональным вознаграждениям, и кассовый метод, как правило, более совместим с этой целью, чем метод начисления бухгалтерского учета. Но давайте смотреть правде в глаза, если вам поручили подготовить финансовый отчет по методу начисления, независимо от того, являетесь ли вы штатным бухгалтером или независимым специалистом, вам лучше знать, как выполнить эту работу. Меня попросили решить эту проблему; в частности, проводки по начислению, относящиеся к заработной плате и статьям, связанным с заработной платой.

Во-вторых, метод начисления более сложен, чем кассовый метод, и большинство владельцев малого бизнеса хотят, чтобы он был простым. Наконец, если владелец бизнеса передал на аутсорсинг подготовку финансовой отчетности и деклараций по подоходному налогу, он хочет свести к минимуму свою подверженность профессиональным вознаграждениям, и кассовый метод, как правило, более совместим с этой целью, чем метод начисления бухгалтерского учета. Но давайте смотреть правде в глаза, если вам поручили подготовить финансовый отчет по методу начисления, независимо от того, являетесь ли вы штатным бухгалтером или независимым специалистом, вам лучше знать, как выполнить эту работу. Меня попросили решить эту проблему; в частности, проводки по начислению, относящиеся к заработной плате и статьям, связанным с заработной платой.

Проблема начисления заработной платы почти во всех случаях является существенной с финансовой точки зрения и повторяется. В результате предприятия, использующие учет по методу начисления, должны выявлять и регистрировать расходы на заработную плату и расходы, связанные с начислением заработной платы, по мере того, как они зарабатываются, а не когда они фактически выплачиваются. Эти проводки по начислениям могут принимать форму довольно упрощенных записей в журнале с соответствующими сторнирующими проводками в следующем периоде или могут быть несколько сложными для тех компаний, которые хотят быть очень конкретными в своих начислениях. В целях идентификации я буду называть приведенные ниже примеры «простым начислением» и «сложным начислением». Мы рассмотрим оба метода и, надеюсь, устраним все основные недоразумения, которые могут возникнуть в этих записях. Прежде чем мы перейдем к примерам, важно отметить, что эти иллюстрации отражают мои предпочтения в подготовке и регистрации операций начисления, связанных с платежной ведомостью. Вы можете захотеть объединить или расширить позиции в своих записях по начислению, или вы можете быть ограничены эгидой выбранного вами программного обеспечения для бухгалтерского учета. Какими бы ни были ваши обстоятельства, знайте, что существует несколько способов добиться одинакового конечного результата для этих записей.

Эти проводки по начислениям могут принимать форму довольно упрощенных записей в журнале с соответствующими сторнирующими проводками в следующем периоде или могут быть несколько сложными для тех компаний, которые хотят быть очень конкретными в своих начислениях. В целях идентификации я буду называть приведенные ниже примеры «простым начислением» и «сложным начислением». Мы рассмотрим оба метода и, надеюсь, устраним все основные недоразумения, которые могут возникнуть в этих записях. Прежде чем мы перейдем к примерам, важно отметить, что эти иллюстрации отражают мои предпочтения в подготовке и регистрации операций начисления, связанных с платежной ведомостью. Вы можете захотеть объединить или расширить позиции в своих записях по начислению, или вы можете быть ограничены эгидой выбранного вами программного обеспечения для бухгалтерского учета. Какими бы ни были ваши обстоятельства, знайте, что существует несколько способов добиться одинакового конечного результата для этих записей. Следовательно, если ваши записи выглядят иначе, чем приведенные ниже, не беспокойтесь. Пока чистое влияние на балансовый отчет и отчет о прибылях и убытках является точным, то, как вы его получите, не обязательно является самым важным аспектом этого урока.

Следовательно, если ваши записи выглядят иначе, чем приведенные ниже, не беспокойтесь. Пока чистое влияние на балансовый отчет и отчет о прибылях и убытках является точным, то, как вы его получите, не обязательно является самым важным аспектом этого урока.

Как вы, наверное, знаете, резервирование платежной ведомости включает в себя процесс ввода нескольких учетных записей. То есть при регистрации заработной платы затрагиваются не только счета расходов, но и ряд балансовых счетов. Например, стандартная запись платежной ведомости для платежной ведомости, которая выплачивается при объявлении, может выглядеть следующим образом:

×

Развернуть

Расчет заработной платы Рисунок 2. Пример 1

Первая часть упр. 1 фиксирует выплату заработной платы/расходов на заработную плату и соответствующие удерживаемые суммы, а во второй части записи регистрируется выплата удерживаемых сумм и соответствующих налогов на заработную плату работодателя (FICA и Medicare). Как отмечалось ранее, этот набор записей может принимать разные формы, но вы поняли идею. Эта запись или какое-то производное — это то, что вы можете увидеть в наборе книг, использующих Кассовая основа бух. Теперь давайте перейдем к тому, с чем мы сталкиваемся, когда бухгалтерские книги используют метод начисления в бухгалтерском учете.

Как отмечалось ранее, этот набор записей может принимать разные формы, но вы поняли идею. Эта запись или какое-то производное — это то, что вы можете увидеть в наборе книг, использующих Кассовая основа бух. Теперь давайте перейдем к тому, с чем мы сталкиваемся, когда бухгалтерские книги используют метод начисления в бухгалтерском учете.

Имея дело с невыплаченной заработной платой, которая должна быть начислена в ваших бухгалтерских книгах и финансовых отчетах, многие компании выбирают приблизительную сумму, основанную на отработанных часах или проценте от заработной платы, полученной за определенный период. Эти суммы считаются признанием необходимых расходов, подлежащих признанию; в результате сумма должна существенно оценить фактические затраты, которые будут понесены. Каждая компания будет рассчитывать свои оценки немного по-разному, но для целей этого начисления я советую установить стандартный протокол оценки для расчета начислений по заработной плате и использовать его каждый раз, когда вы его заказываете.

Итак, предположим, что ABC, LLC хочет зарегистрировать 3500 долларов из заработной платы , заработанной в последнюю неделю апреля, чтобы получить , выплаченную в первую неделю мая. Простое начисление, забронированное на последнюю неделю апреля, будет выглядеть примерно так:

×

Расширить

Заработная плата Рисунок 3. Пример 2

Дебет статьи «Заработная плата/расходы на заработную плату» представляет собой стоимость рассчитанной заработной платы/зарплаты , заработанной за последнюю неделю апреля. Кредит начисленной заработной платы/заработной платы к оплате отражается как краткосрочное обязательство в балансе и представляет собой обязательство компании по оплате этих расходов на заработную плату.

В мае, когда будет выплачена фактическая заработная плата, связанная с вышеуказанным начислением, вам нужно будет сторнировать проводку по начислению следующим образом:

×

Расширить

Расчет заработной платы Рисунок 4.

Пример 3

Пример 3Это обнуляет счет пассивов и кредитует счет расходов на заработную плату на сумму заработной платы, полученной и зарегистрированной на предыдущей неделе. В этот момент ваш счет расходов на заработную плату/зарплату содержит кредитовый баланс за месяц. Однако, как только будет записана запись о фактической заработной плате (аналогично тому, что в ПРИМЕР. 1), результирующее чистое сальдо будет правильным для текущего месяца.

Этот набор записей считается «простым», потому что он записывает только предполагаемую зарплату/заработную плату, подлежащую начислению, за которой следует сторнирующая запись точно таких же счетов и сумм.

Комплексное начисление Многие компании и/или их бухгалтеры предпочитают быть более точными в своих проводках по начислению и, как следствие, хотят расширить проводки по начислению заработной платы. Например, давайте предположим, что факты аналогичны приведенному выше примеру, но расширим его, чтобы сделать его более точным. ABC, LLC хочет зарегистрировать заработную плату / заработную плату заработал за неделю, закончившуюся в пятницу, 22 апреля 2016 г., чтобы получить , заработав на следующей неделе, в пятницу, 29 апреля 2016 г. Запись для начисления этой заработной платы может выглядеть следующим образом:

ABC, LLC хочет зарегистрировать заработную плату / заработную плату заработал за неделю, закончившуюся в пятницу, 22 апреля 2016 г., чтобы получить , заработав на следующей неделе, в пятницу, 29 апреля 2016 г. Запись для начисления этой заработной платы может выглядеть следующим образом:

×

Expand

Расчет заработной платы Рисунок 5 – Пример 4

Набор записей в EX. 4 отражает фактические проводки по заработной плате, которые должны быть выплачены 29 апреля 2016 г., но которые были начислены 22 апреля 2016 г. Обратите внимание, что 401(k) и страховые удержания не включены во вторую часть EX. 4. Это зависит от предпочтений. Эти две статьи и аналогичные статьи являются частью платежной ведомости, но обычно оплачиваются отдельными чеками различным поставщикам. Поскольку они уже зарегистрированы как обязательства в первой части проводки, я предпочитаю освобождать эти счета, когда я фактически перечисляю суммы соответствующим поставщикам. Другие могут захотеть объединить эти удерживаемые элементы во второй части записи выше. Мой совет? Делайте это так, как это имеет для вас наибольший смысл и наиболее точно отражает влияние на ваши финансовые отчеты, но делайте это последовательно.

Другие могут захотеть объединить эти удерживаемые элементы во второй части записи выше. Мой совет? Делайте это так, как это имеет для вас наибольший смысл и наиболее точно отражает влияние на ваши финансовые отчеты, но делайте это последовательно.

Предостережение… помните, что удержание FICA, налога на социальное обеспечение, имеет потолок каждый год (например, в 2016 году FICA удерживается с зарплаты до $118 500) . В результате при внесении записей о начислении запись должна быть должным образом изменена для любого сотрудника, который получил заработную плату/заработную плату, превышающую потолок FICA. То же самое относится и к сотруднику, зарабатывающему более 200 000 долларов США, который теперь потенциально подлежит дополнительному удержанию Medicare. Более подробную информацию по этому вопросу смотрите на веб-сайте IRS.

29 апреля 2016 г. заработная плата, начисленная за предыдущую неделю, теперь выплачена, и для отражения выплаты (платежей) сделаны следующие проводки:

×

Expand

Расчет заработной платы Рисунок 6.

Об авторе