Проводки начисления заработной платы: Проводки по заработной плате в бухучете

Начислена заработная плата: проводки 2020

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

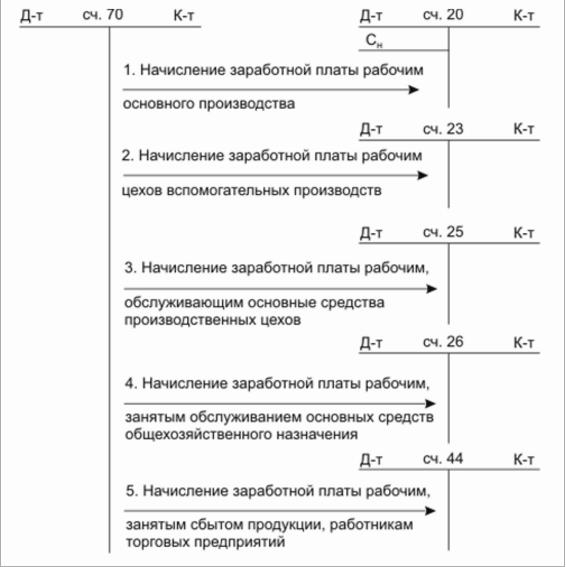

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

- заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. 70;

- ЗП работникам основного производства, проводка должна быть по дебету счета, на котором учитываются расходы по основной деятельности;

- ЗП, проводка по кредиту 70 показывает общую сумму начисления, включая НДФЛ;

- заработная плата, проводка всегда имеет дату последнего дня месяца.

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Удержание из заработной платы: проводки

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2020 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

Операция | Корреспонденция счетов | Первичный документ |

Начислена заработная плата работникам основного производства, проводка | Дт 20 Кт 70 | Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

Начислена премия за месяц работникам управленческого аппарата | Дт 26 Кт 70 | Приказ о премировании, расчетная ведомость (Т-51) |

Начислена доплата за работу в выходной день сотруднику бухгалтерии | Дт 26 Кт 70 | Табель учета рабочего времени, справка-расчет, Т-51 |

Начислено пособие по больничному листку работнику общепроизводственного отдела | Дт 25 Кт 70 | Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

Начислен НДФЛ с доходов сотрудников за расчетный месяц | Дт 70 Кт 68.01 | Регистр учета НДФЛ, Т-51 |

Удержана из заработной платы задолженность работника по выданному займу | Дт 70 Кт 73 | Заявление сотрудника, Т-51 |

Выплачена из кассы заработная плата, проводки | Дт 70 Кт 50 | Платежная ведомость, расходный кассовый ордер |

Удержание из заработной платы по исполнительному листку | Дт 70 Кт 76 | Исполнительный лист, справка-расчет, Т-51 |

Начислены страховые взносы | Дт 70 Кт 69 | Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

К том числе на ОПС | Дт 70 Кт 69.2 | |

ОМС | Дт 70 Кт 69.3 | |

ВНиМ | Дт 70 Кт 69.1 | |

НС и ПЗ | Дт 70 Кт 69.11 | |

Страховые взносы перечислены в ФНС и ФСС | Дт 69 Кт 51 | Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

Проводки по начислению заработной платы и налогов

Как правило в качестве основного мотиватора для персонала любого уровня выступает заработная плата и обеспечение социального пакета. В данной статье рассмотрим как ведется бухгалтерский учет заработной платы. Изучим проводки, которые формируются в бух.учете при начислении заработной платы рабочим основного производства, обслуживающего персонала, ИТР, руководящего состава и прочим категориям рабочих.

Особенности составления проводок по заработной плате

Для того чтобы обеспечить своевременную выплату заработной платы в полном объеме, современное законодательство четко регламентирует все аспекты этой операции, в том числе и учетную политику. Новый Трудовой Кодекс ст. 129 трактует заработную плату как вознаграждение за осуществленный работником труд. Она формируется следующим образом:

- На основании квалификационного уровня сотрудника;

- Количественных и качественных показателей сложности;

- Условия предоставления услуг работником;

- Компенсационных и стимулирующих выплат.

Начинающим бухгалтерам следует знать, что различным категориям работников суммы оплаты труда формируются из различных источников:

- Начисление заработной платы — проводка оформляется на Кт 70, что по сути является задолженностью предприятия перед работниками по оплате труда и иным платежам.

- Рабочим основного производства согласно с действующим законодательством, начисляют и распределяют ФОТ, включающийся в состав издержек производства, брака, обращения, оформляющийся бухгалтерской проводкой – Дт 20 Кт 70.

- Нагрузка по заработной плате прочим категориям рабочих, обслуживающего персонала, ИТР и руководящего состава ложится на другие счета, в частности в Дт 23, 25, 26, 29, 44:

Получите 267 видеоуроков по 1С бесплатно:

Формирование проводок по начислению зарплаты и налогов

Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:

- В дебете отражаются удержания налога на доходы физических лиц, ранее называвшегося подоходным, суммы в пенсионный и иные социальные фонды, другие удержания – алименты, штрафы, уплата кредитов и коммунальных услуг по перечислению согласно заявления работающего. Здесь же содержится сумма к выплате, которую вносят в специальную ведомость.

- Кредитовая сторона формируется из начислений, которые содержат суммы по окладу, тарифу, надбавки и премии согласно с данными предоставленного табеля ф. №Т – 12 или тарификационной сетки.

- Начисления и удержания фиксируются в отношении каждого сотрудника в отдельности:

Практическое ведение учета заработной платы

Первым и самым важным документом является табель использования рабочего времени каждым работающим, где учет ведется поденным и итоговым методом. После проверки соответствующими должностными лицами он передается в бухгалтерию, где на каждого сотрудника есть карточка ф. №Т – 2 или тарификационная таблица с указанием оклада, надбавок и других начислений. Расчет производится на основании этих данных и отработанного по табелю времени:

Основой для ведения учета по ФОТ является:

- Точный учет отработанного времени и работающих на предприятии;

- Удержания в фонды должны соответствовать законодательству;

- Контроль выполнения работы каждым сотрудником;

- Точность разноски и бухгалтерских проводок по зарплате.

Типовые проводки по начислению и выплате зарплаты

На сегодня в стране используется единая систематизированная учетная политика, принцип которой состоит в формировании журналов ордеров по кредиту счетов. Итоговым журналом является Главная книга, а ЖХП формирует первичный учет в табличной форме:

| п/п | Содержание операции | Дт | Кт | Документ-основание | Прим. |

| 1 | Начислена з/п работникам основного производства | 20 | 70 | Расчетная или расчетно-платежная ведомость | |

| Начислена з/п персоналу | 23, 25, 26, 29, 44 | 70 | Расчетная или расчетно-платежная ведомость | ||

| 2 | Удержание основного налога | 70 | 68 | Регистр налогового учета | НДФЛ |

| 3 | Иные удержания, в том числе алименты и другие | 70 | 76 | Исполнительный лист | кредиторы |

| 4 | Начислены страховые взносы | 44, 29, 26, 20 | 69 | Бухгалтерская справка | |

| 5 | К выплате – формируется кассовая ведомость | 70 | 50, 51 | Расчетная или расчетно-платежная ведомость либо РКО | |

| 6 | Перечисления налогов и удержаний на ФОТ | 68, 69 | 51 | Выписка банка |

При этом на каждом предприятии существует специфика начислений и учетных процедур по заработной плате. Законодательство позволяет использовать систему субсчетов для каждого корреспондентского счета по усмотрению руководителя финансового отдела или главного бухгалтера. Этот момент отражается в ежегодном Приказе № 1 по фирме «О финансовой политике предприятия». Молодым бухгалтерам необходимо знать, что учет заработной платы обычно считается одним из самых сложных аспектов ведения бухгалтерии на предприятии, требующий большого опыта и знания современных нормативных документов.

проводки в бухучете и их разновидности, особенности составления

Бухгалтер при начислении зарплаты должен корректно отобразить этот факт в бухгалтерском учете. Расчеты с работниками по зарплате входят в число наиболее распространенных операций на предприятии.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

8 (800) 350-31-84

Особенности составления

Бухучет зарплаты осуществляется при следующих операциях работодателя:

- Начисление зарплаты.

- Начисление налогов и сборов на зарплату (их удержание).

- Производство прочих удержаний по зарплате (в частности, удержание алиментов по исполнительным листам).

- Выплата зарплаты (основной ее части) и аванса.

- Уплата зарплатных налогов и взносов.

- Прочие хозяйственные операции (например, депонирование зарплаты).

В бухгалтерском учете должна отражаться каждая из указанных операций, которые проводятся в разные временные периоды с учетом требований трудового и налогового законодательств.

Заработная плата по требованиям законодательства подлежит выплате не реже 1 раза в полмесяца. При этом окончательно рассчитаться с работником работодатель обязан не позднее 15 числа месяца, который следует за расчетным. На практике распространенным является подход, когда зарплата состоит из (он выплачивается с 16 числа по последний день месяца) и основной части, которая перечисляется по окончании расчетного месяца. Начисление аванса в бухучете не отображается, только его выплата.

Формирование проводок по начислению зарплаты и налогов

В целях обобщения информации о расчетах по оплате труда персонала применяется счет 70 «Расчеты с персоналом по оплате труда» по Приказу Минфина №94н.

Счет 70 является активно-пассивным, то есть допускает как дебетовое, так и кредитовое сальдо. В процессе расчетов с персоналом остаток счета 70 по дебету фактически обозначает, что работодатель выплатил работнику излишнюю сумму (работник становится должником работодателя). Кредитовое сальдо означает, что у работодателя имеется задолженность по зарплате.

При начислении основной части зарплаты, которая перечисляется по окончании расчетного месяца, формируются такие проводки: Дебет 20 Кредит 70. Данная проводка формируется на всю сумму зарплаты за отработанный месяц независимо от размера ранее перечисленного аванса.

Проводка может быть сформирована по дебету следующих счетов:

- 23 – если зарплата была предназначена для работников вспомогательных подразделений;

- 25 – при перечислении зарплаты сотрудникам промышленных цехов;

- 29 – если начислена зарплата работникам обслуживающих подразделений;

- 26 – при начислении зарплаты руководству;

- 44 – при выплате зарплаты сотрудникам торговых подразделений;

- 91 – если работник занят видом деятельности, не относящимся к основному;

- 96 – если зарплата исчислена из резервов;

- 99 – если сотрудник занимался решением задач по ликвидации последствий ЧС.

Также при начислении зарплаты и формировании проводки по дебету включают не только счета резерва и затрат, но и учета имущества. Например, зарплата работников, которые заняты монтажом основных средств, может отражаться на Дебете счета 08 «Вложения в оборотные активы» – Кредит 70.

Зарплата работников, занятых производством материалов, может отображаться на Дебете счета 10 «Материалы» (или 15 «Заготовление материальных ценностей») – Кредит 70.

В этом случае проводки по начислению взносов в плане дебета счетов будут такими же. Это значит, что по дебету какого счета было произведено зарплаты, по дебету того же счета начислят страховые взносы.

Зарплата признается доходом сотрудника в конце месяца. Именно это понимается как дата начисления зарплаты по п. 2 ст. 223 НК.

Сам факт выплаты сотруднику зарплаты находит отражение в бухгалтерском учете с помощью проводки Дебет 70 Кредит 51 (50). Точно такая же проводка оформляется при выдаче сотруднику аванса.

Указанные проводки по зарплате и авансу определяются исходя из даты проведения данной выплаты. При выплате зарплаты отображается сумма уже за вычетом НДФЛ и авансового платежа.

После того как все перечисления были произведены, они отображаются на лицевых счетах сотрудников по зарплате. Сведения в счета вносятся ежемесячно и ведутся по унифицированной форме Т-54.

Лицевой счет работника применяется в целях отображения всех начислений и из зарплаты в течение года. Это единственный первичный документ, который по отдельности заполняется на каждого работника и содержит полный спектр сведений о расчетах с ним.

Образец лицевого счета работника по зарплате можно скачать здесь. Основой для заполнения лицевого счета являются первичные документы в области учета выработки и выполненных работ.В настоящее время бухгалтеры обычно ведут лицевой счет не вручную, а с использованием специализированных программ. В таком случае лицевые счета нужно регулярно распечатывать и заверять подписями ответственного лица.

Разновидности проводок

Сразу после выдачи работнику зарплаты ему начисляется НДФЛ. Факт исчисления и удержания налога подлежит отражению в регистрах бухгалтерского учета с помощью проводок Дебет 70 Кредит 68. Налоговый вычет по НДФЛ, который применялся в процессе расчета налога, не подлежит отражению в регистрах бухгалтерского учета.

Также на выплаченную зарплату работодателю предстоит начислить и выплатить страховые взносы. Это нужно сделать не позднее 15 числа месяца, который следует за расчетным. Страховые взносы начисляются с использованием проводки Дебет 20 Кредит 69. Как и с зарплатой, данный вид выплаты может формироваться по дебетам счетов 23, 26, 44 и пр.

Факт начисления НДФЛ и взносов отображается в бухучете так же, как и зарплата в последний день месяца. После того как налог был уплачен, формируются проводки: Дебет 68 Кредит 51 (уплачен налог) и Дебет 69 Кредит 51 (перечислены взносы).

Для отображения в бухучете сведений о прочих видах трудовых доходов (отпускных и командировочных) применяются те же корреспонденции, что и с зарплатой. Но при этом есть определенные нюансы. Так, начисление НДФЛ по отпускным производится не по окончании месяца, а в день выдачи сотруднику зарплаты.Также в бухгалтерском учете отображаются различные удержания из зарплаты. Наиболее распространенными разновидностями удержаний из зарплаты являются:

- Удержания алиментов по исполнительным листам и соглашениям с получателем по заявлению работника. Удержание алиментов отображается с помощью проводки Дебет 70 Кредит 76, а их выплата – проводкой Дебет 76 Кредит 51.

- Удержания для компенсации ущерба работодателю. Для удержаний подобного рода используется проводка Дебет 70 Кредит 73.2.

- Удержание подотчетных средств, расходование которых целевым образом не было подтверждено. В данном случае используется проводка Дебет 70 Кредит 71.

Удержания производятся после того, как из зарплаты работника был удержан НДФЛ.

Если на предприятии используется наличный способ расчета с сотрудниками, то в случае неполучения зарплаты в установленный день (например, при нахождении работников на больничном) она депонируется. Зарплата может быть депонирована как в кассе предприятия, если лимиты это позволяют, либо на расчетном счете организации.

При формировании депонированной зарплаты проводка будет иметь следующий вид: Дебет 70 Кредит 76.4. Факт возврата работодателей суммы депонированного заработка на расчетный счет отображается с помощью проводки Дебет 51 Кредит 50. Если сотрудник обратился за получением депонированной зарплаты, то факт ее выплаты отображается с помощью проводок Дебет 76.4 Кредит 50.

Получить депонированную зарплату сотрудник может только в течение 3 лет после ее начисления. Если этого не сделать, то выплата списывается во внереализационные доходы. При этом используется проводка Дебет 76.4 Кредит 91.

Таким образом, бухгалтерские проводки по зарплате подлежат фиксации в бухгалтерских регистрах с использованием счета 70 «Расчеты с персоналом в части оплаты труда». При формировании проводок работодателю следует учитывать установленные законом даты выплаты зарплаты.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии. Это бесплатно.8 (800) 350-31-84

Загрузка…

Загрузка… Проводки зарплаты в 1С

Проводки

Основные бухгалтерские проводки по начислению заработной платы.

Рисунок 1. Основные бухгалтерские проводки по начислению заработной платы. Автор24 — интернет-биржа студенческих работ

Вывод: при начислении заработной платы в программе 1С будут сформированы проводки по кредиту счета 70. Дебет счета будет меняться в зависимости от сферы деятельности сотрудника.

Проводки по выплате заработной платы, налогов и удержаний.

Рисунок 2. Проводки по выплате заработной платы, налогов и удержаний. Автор24 — интернет-биржа студенческих работ

Вывод: при выплате заработной платы, налогов и удержаний в программе 1С будут сформированы проводки по дебету счета 70. Кредит счета будет меняться в зависимости от выполняемой операции.

Отражение заработной платы в программе 1С

В программе 1С можно произвести настройку счета затрат и аналитику по оплате труда работников. Для настройки нужно использовать справочник «Способы учета зарплаты». Этот справочник расположен в меню «Зарплата и кадры» в разделе Справочники и настройки» в форме «Настройки зарплаты».

Готовые работы на аналогичную тему

Справочник содержит информацию о способах учета зарплаты. Для каждого способа необходимо выбрать свой счет отнесения затрат и аналитические параметры. В справочнике программой уже заложен один элемент – «Отражение начислений по умолчанию». Счет затрат, который вы выберете, будет использован для учета зарплаты. В заложенном программой справочнике указан счет 26 (Общехозяйственные расходы), но его можно изменить на другой.

При приеме на работу сотрудника в документах указывают способ учета зарплаты. Если способ не будет указан, то программа выберет отражение по умолчанию. Справочник «Начисления» доступен из раздела «Настройки зарплаты» или из раздела «Зарплата и кадры». Доступ зависит от версии программы. В программе изначально заложены некоторые начисления, например, «Оплата по окладу», в котором отражается счет по умолчанию – 26. Вы всегда можете создать новый способ учета зарплаты и новый способ начисления и назначать их сотрудникам.

Пример 1

Пример. В организацию приняли двух новых сотрудников – Павлов А.В на должность менеджера в отдел продаж и Кузнецова И.Н. на должность токаря на участок в производстве. Оба сотрудника будут работать по окладу, но зарплата менеджера будет учтена на счете 26, а токаря – на счете 20.01.

Выплата зарплаты в 1С

В программе 1С выплата зарплаты может осуществляться двумя способами:

- через кассу;

- через банк.

По ведомостям программа проводок не формирует. На основании ведомостей можно внести документы оплаты. На основании документов оплаты программа 1С составляет проводки. Рассмотрим по отдельности выплаты через кассу и через банк.

Выплата через кассу.

В программе 1С выплата зарплаты будет отражена через документ «Ведомость в кассу». Данный документ вы можете найти в меню «Сотрудники и зарплата» в разделе «Зарплата». При открытии данного документа нужно нажать на кнопку «Заполнить» и программа выведет список сотрудников и суммы зарплат, предназначенных к выплате. Документ «Ведомость в кассу» проводок не формирует. Для выведения проводок по выплате заработной платы нужно воспользоваться документом «Расходный кассовый ордер». Данный документ создается на основании ведомости в кассу. На основании ордера сформируется проводка: Дебет счета 70 Кредит счета 50.01 в отдельности по каждому сотруднику.

Выплата через банк.

В программе 1С выплата зарплаты будет отражена через «Ведомость в банк». Этот документ расположен там же где и документ «Ведомость в кассу». В документе вам нужно заполнить сотрудников и их лицевые счета, на которые будет выполняться перечисление заработной платы. При зарплатном проекте заявки создаются документом «Заявки на открытие лицевых счетов». Этот документ, так же как и предыдущий, не формирует проводки. Для выведения проводок по выплате заработной платы нужно воспользоваться документом «Списание с расчетного счета». В документе будет отражена итоговая сумма заработной платы по всем сотрудникам без детализации. На основании счета формируется проводка: Дебет счета 70 Кредит счета 51 в отдельности по каждому сотруднику.

Импорт транзакций по заработной плате — Business Central

- 2 минуты на чтение

В этой статье

Для учета выплат заработной платы и связанных операций необходимо импортировать и разнести финансовые операции, выполненные поставщиком расчета заработной платы, в главную книгу. Для этого вы сначала импортируете файл, полученный от провайдера расчета заработной платы, на страницу General Journal .Затем вы сопоставляете внешние счета в файле расчета с соответствующими счетами главной книги. Наконец, вы проводите проводки по заработной плате в соответствии с сопоставлением счетов.

Примечание

Для использования этой функции необходимо установить и включить расширение для импорта зарплат. Расширения Ceridian Payroll и Quickbooks Payroll File Import предварительно установлены в Business Central. Для получения дополнительной информации см. Настройка Business Central с помощью расширений.

Импорт файла расчета заработной платы

Выберите значок, введите Общие журналы , а затем выберите связанную ссылку.

В соответствующем пакете общего журнала выберите действие Импортировать платежные операции . Откроется руководство по вспомогательной настройке.

Следуйте инструкциям на странице Импорт проводок по зарплате .

Подсказка

На этапе сопоставления внешних записей заработной платы с вашими основными счетами сопоставления, которые вы выполняете, будут запомнены в следующий раз, когда те же записи будут импортированы. Это сэкономит ваше время, так как вам не придется вручную заполнять номер счета . в общем журнале каждый раз, когда вы импортировали повторяющиеся проводки по заработной плате.

Когда вы нажимаете кнопку OK в руководстве по вспомогательной настройке, страница Общий журнал заполняется строками, представляющими проводки, содержащиеся в файле расчета заработной платы, и соответствующими счетами, предварительно заполненными в полях Основной счет в соответствии с сопоставления, которые вы сделали в руководстве.

Измените или разнесите строки журнала, как и для любых других проводок главной книги.Для получения дополнительной информации см. Разноска транзакций непосредственно в Главной книге.

См. Также

Финансы

Настройка Business Central с использованием расширений

Работа с общими журналами

Импорт транзакций по заработной плате — Business Central

- 2 минуты на чтение

В этой статье

Для учета выплат заработной платы и связанных транзакций необходимо импортировать и разнести финансовые транзакции, выполненные поставщиком расчета заработной платы, в главную книгу.Для этого вы сначала импортируете файл, полученный от провайдера расчета заработной платы, на страницу General Journal . Затем вы сопоставляете внешние счета в файле расчета с соответствующими счетами главной книги. Наконец, вы проводите проводки по заработной плате в соответствии с сопоставлением счетов.

Примечание

Чтобы использовать эту функцию, необходимо установить и включить расширение для импорта зарплаты. Расширения Ceridian Payroll и Quickbooks Payroll File Import предварительно установлены в Business Central.Для получения дополнительной информации см. Настройка Business Central с помощью расширений.

Импорт файла зарплаты

Выберите значок, введите Общие журналы , а затем выберите связанную ссылку.

В соответствующем пакете общего журнала выберите действие Импорт проводок по зарплате . Откроется руководство по вспомогательной настройке.

Следуйте инструкциям на странице Импорт проводок по зарплате .

Подсказка

На этапе сопоставления записей внешней заработной платы с вашими основными счетами сопоставления, которые вы выполняете, будут запоминаться при следующем импорте тех же записей.Это сэкономит ваше время, поскольку вам не нужно вручную заполнять поле Счет № в общем журнале каждый раз, когда вы импортируете повторяющиеся проводки по заработной плате.

Когда вы выбираете кнопку OK в руководстве по вспомогательной настройке, страница Общий журнал заполняется строками, представляющими проводки, которые содержатся в файле расчета заработной платы, и с соответствующими счетами, предварительно заполненными в полях Основной счет в соответствии с сопоставления, которые вы сделали в руководстве.

Измените или разнесите строки журнала, как и для любых других проводок главной книги. Для получения дополнительной информации см. Разноска транзакций непосредственно в Главной книге.

См. Также

Финансы

Настройка Business Central с использованием расширений

Работа с общими журналами

Как проверить транзакции по расчету заработной платы

- Бизнес

- Бухгалтерский учет

- Аудит

- Как проверить транзакции по оплате труда

Мэйр Лафран

Во время аудита проверка транзакций по заработной плате включает в себя выявление оплачиваемых сотрудников, которых не должно было быть, и обеспечение действительных сотрудников получают правильную сумму. Аудиторы также должны убедиться, что проводки по заработной плате отражены в правильных счетах финансовой отчетности.

Во время аудита вам необходимо проверить утверждения руководства о финансовой отчетности. Для транзакций по заработной плате проверьте эти пять утверждений:

Возникновение : проверка на наличие, действительно ли имели место платежные операции. Убедитесь, что расходы на заработную плату и расходы по налогу на заработную плату в документах компании относятся к существующим и работающим в течение периода оплаты труда сотрудникам. Кроме того, все начисленные остатки на счетах по заработной плате и налогу на заработную плату должны представлять собой суммы, которые компания должна на дату составления баланса.

Чтобы проверить это утверждение, вы регулярно выполняете две процедуры:

Тестирование уволенных сотрудников: Чтобы убедиться, что уволенным сотрудникам не платят, выберите выборку уволенных сотрудников клиента и проследите их в регистре заработной платы.

Проверка информации о новых сотрудниках: Выберите выборку сотрудников, нанятых в течение проверяемого года. Изучите кадровое досье и убедитесь, что у каждого нового сотрудника есть соответствующая документация в соответствии с процедурой и политикой клиента по управлению персоналом.

Полнота: В процессе расчета заработной платы занижение не является серьезной проблемой, потому что большинство сотрудников уведомят работодателей, если они не получат зарплату. Тем не менее, вам нужно провести некоторое тестирование, чтобы убедиться, что заказчик аудита не занижает расходы на заработную плату.

Проверьте утверждение о полноте, получив список текущих сотрудников из отдела кадров. Выберите выборку текущих сотрудников и проследите их в регистре заработной платы, убедившись, что каждый текущий сотрудник получил оплату.

Авторизация: На этом шаге выясняется, соблюдают ли руководство и персонал вашего аудиторского клиента надлежащие процедуры внутреннего контроля или другие процедуры авторизации компании при обработке транзакций по заработной плате. Вам необходимо убедиться, что обновления кадрового файла и табели учета рабочего времени имеют надлежащую авторизацию.

Чтобы проверить полномочия для обоих, выберите выборку сотрудников из регистра заработной платы. Изучите табели учета рабочего времени, убедившись, что соответствующий уровень руководства утверждает часы, за которые платят сотруднику.Отслеживайте сотрудников до их кадрового файла, чтобы убедиться, что факты, отраженные в регистре заработной платы, совпадают с данными в папке персонала. Эти факты включают как размер заработной платы, так и соответствующие вычеты из заработной платы.

Точность: Проверка точности определяет, нет ли в транзакции ошибок. При расчете заработной платы вы должны проверить выплаченную сумму и классификацию счетов, чтобы убедиться, что они верны.

Отсечка: Клиенты могут попытаться перенести бухгалтерские операции с одного года на другой, чтобы показать более положительные результаты.Ваша задача как аудитора — иметь разумную уверенность в том, что компания регистрирует все операции, связанные с заработной платой, по мере их совершения. Лучший способ проверить правильность отсечения — это проверить начисления.

переплат — OBFS

Обзор

Переплата может произойти из-за административной ошибки, несвоевременного завершения записи заданий, неправильного завершения рабочего графика / часов по умолчанию или ошибок ввода данных / отчетов о времени во время ввода времени. Как подразделение-работодатель, так и Отделение заработной платы и льгот университета (UPB) несут ответственность за разрешение ситуаций с переплатой в соответствии с Политикой OBFS и / или Кодексом внутренних доходов (Публикация 15).

Ответственность отдела | Ответственность UPB | Процесс взыскания переплаты | Комиссия за обслуживание переплаты | Процесс апелляции на плату за обслуживание | Руководство по процессу переплаты для юнитов | Дополнительные случаи переплаты / Информация

Ведомственная ответственность

Подразделение-работодатель несет ответственность за уведомление работника о переплате.Подразделение также отвечает за уведомление Университета о заработной плате и льготах для инициирования процесса сбора переплаты путем подачи корректировки на переплату в заявке на уведомление о корректировке ( ANA ).

Образец письма-уведомления о переплате для единиц

Подразделения-наниматели будут нести ответственность за плату за обслуживание в случае собранной переплаты.

В следующей таблице приведены рекомендации по устранению переплаты в зависимости от распоряжения платежом.

| Статус платежа | Сделка | Регулировка | Результат |

|---|---|---|---|

| Текущий расчетный период, не рассчитывается | Корректировка текущей заработной платы ( PARIS ) | НЕТ | Предотвращена переплата * |

| Текущий расчетный период, не распределяется | Расчетная остановка ( ANA ) | Отправьте корректировку на предыдущую недоплату для правильной выплаты ( ПАРИЖ ) | Предотвращена переплата * |

| Предыдущий период оплаты | Корректировка переплаты ( ANA ) | НЕТ | Начать процесс сбора |

* Эти транзакции не приводят к начислению комиссии за расчет заработной платы.

Примечание: Если ошибка записи о вакансии является причиной переплаты, представитель отдела должен при необходимости отправить транзакцию HR Front End (HRFE) .

- Подразделения персонала должны выступать в качестве связующего звена между UPB и сотрудником, обеспечивая понимание сотрудником процедур взыскания, описанных ниже в разделе «Процесс взыскания переплаты».

- Представители подразделения должны способствовать контакту со службой поддержки клиентов UPB, чтобы помочь сотруднику принять меры по погашению кредита или запросить проверку.

Когда договоренности согласованы, работодатель должен проинформировать работника о возможных налоговых последствиях. Подразделения-сотрудники получат уведомление от UPB относительно условий любых заключенных договоренностей.

Переплата по спонсорским проектам (грантам)

Если переплата связана с грантом, федеральным сельским хозяйством, специальными государственными ассигнованиями или любым другим фондом, который может измениться или закрыть до повторного захвата, единица должна следовать следующему процессу:

- Перевести переплаченную сумму Гранта в неограниченный FOAPAL в PZAREDS — Перераспределение рабочей силы

- Подождите до следующего рабочего дня

- Завершите транзакцию корректировки переплаты в ANA

- Введите неограниченный FOAPAL для кредита

- Введите соответствующий неограниченный FOAPAL для взимания комиссии за расчет заработной платы

- Заполните форму GC-91 — Документация по переплате по заработной плате, начисленной спонсируемым проектам, если какая-либо часть периода оплаты правильно содержит спонсируемые проекты или грантовое финансирование после перераспределения рабочей силы

- Если вы не являетесь лицом, ответственным за заполнение GC-91, вы можете отправить ссылку на форму по электронной почте вместе с номером транзакции ANA ответственному лицу.

- Отправьте заполненную форму главному исследователю в течение 10 дней

- Установите флажок в транзакции ANA , подтверждающей завершение необходимых перераспределений рабочей силы и отправку формы GC-91 в Grants & Contracts

- Свяжитесь с местным офисом по грантам и контрактам, если потребуется дополнительная помощь

Ответственность UPB

Обработка

В обязанности University Payroll & Benefits входит обработка транзакций по корректировке переплаты в соответствии с инструкциями по процессу сбора.Как правило, каждая транзакция обрабатывается быстро, чтобы обеспечить сбор, где это возможно.

| ANA Транзакция | Срок обработки |

|---|---|

Pay Stop ( ANA ) ** | 17:00 за 2 дня до зарплаты |

Корректировка текущей заработной платы ( PARIS ) | См. Таблицу заработной платы |

Корректировка переплаты ( ANA ) | Накануне зарплаты — настоящее время |

** Запрос Pay Stop остановит оплату любой активной работы, которую сотрудник удерживает для этого события оплаты.

Связь

UPB будет использовать почтовый адрес (MA) или постоянный адрес (PR) сотрудника в Banner для всей корреспонденции о переплатах вместе с электронной копией по электронной почте. Контактное лицо для нанимающего подразделения, указанного в транзакции ANA , получит электронную копию.

Когда сотрудник заключает договор о погашении, UPB уведомляет контактное лицо подразделения об условиях.

При полном взыскании переплаты подразделение-работодатель и работник получат письмо «Уведомление о закрытии переплаты».

Отчет о переплатах доступен в Mobius View (ранее View Direct) в начале каждого месяца с подробными сведениями о переплате за предыдущий месяц.

Процесс взыскания переплаты

Процесс сбора UPB определяется:

- Статус платежного события (диспозиция платежного события)

- Статус сотрудника (активен, уволен)

- Сумма брутто (меньше или больше 20% регулярной валовой заработной платы)

- Произошла ли переплата в текущем налоговом году или в предыдущем налоговом году (Налоговый кодекс — Публикация 15)

Если переплату нельзя предотвратить и работник получает переплаченную сумму, то подразделение-работодатель должно инициировать процесс переплаты ( ANA ) и уведомить сотрудника о переплате.UPB уведомит сотрудника и начнет сбор.

Если переплату невозможно предотвратить и работник не получает переплаченную сумму, потому что подразделение не распределяет платеж (бумажный чек), подразделение-работодатель должно инициировать процесс переплаты ( ANA ) и вернуть оригинал чек в UPB с заполненной формой возврата заработной платы / формы перевода переплаты.

Комиссия за обслуживание переплаты

Паи взимается комиссия за расчет заработной платы за полученную переплату:

- 6% от всех собранных сумм

- Начислено ежемесячно на основе сбора за предыдущий месяц

- Комиссия будет отправлена в C-FOAPAL с излишней оплатой, или как указано в ANA

- Комиссия будет размещаться с помощью автоматизированного процесса оформления купонов журнала в начале каждого месяца

- Текущие корректировки событий оплаты и остановки выплат в ANA не будут взиматься плата за обслуживание

Прочие рекомендации по размещению:

- Описание транзакции ваучера журнала будет «Плата за расчет заработной платы» и будет указывать UIN и период выплаты

- Для перевода сборов на другой FOAPAL подразделение должно быть инициировано СП

- Исправления в записях СП, связанных с оплатой услуг по расчету заработной платы, будут ограничены только текущим финансовым годом.

Процесс апелляции на плату за обслуживание

- Если плата за услугу считается несправедливой, подразделению следует обратиться в центр обслуживания клиентов заработной платы своего университета

- Апелляция должна быть подана в течение того же финансового года, что и сбор .

- Представители службы поддержки клиентов могут определить, следует ли возмещать комиссию

- Возможна встреча с руководством UPB, если соглашение не может быть достигнуто с представителем службы поддержки клиентов

- Встреча будет назначена в течение 30 дней с момента запроса (кроме периода, близкого к концу финансового года)

- Решение о возврате средств будет принято в течение 5 рабочих дней

- Комиссия будет возвращена / отменена в конце каждого месяца

Руководство по процессу переплаты для подразделений

Следующие шаги помогут использовать юниты в процессе сбора.

| Шаг 1: Запуск процесса |

|

Шаг 2: Получение уведомления UPB | Получить уведомление от UPB

|

Шаг 3: Процесс сбора UPB |

|

Шаг 4: Облегчите общение с сотрудником | После получения письма с уведомлением о переплате от UPB подразделение должно быть готово к общению с сотрудником и службой поддержки клиентов UPB.

|

Шаг 5a: Процесс инкассо — чеки / денежный перевод / наличные платежи |

|

ИЛИ | |

Шаг 5b: Процесс взыскания уволенных или неактивных сотрудников |

|

Шаг 6: Кредит отправлен от UPB | После получения / возврата сумм переплаты UPB кредитует ваш счет расходов отдела на сумму ПОЛНАЯ сумма переплаты брутто в течение 5-10 рабочих дней, если не указано иное. |

Шаг 7: Плата за расчет заработной платы размещена | В начале каждого месяца UPB публикует ваучер массового журнала для оценки комиссии за расчет заработной платы для всех сборов переплаты за предыдущий месяц. Отчет о переплатах будет доступен для просмотра в Mobius View (ранее View Direct) в начале каждого месяца. |

Дополнительные случаи переплаты / Информация

- Переплата за финансовые годы — если переплата происходит в одном финансовом году, а возвращенные средства получены от сотрудника в новом финансовом году, средства будут зачислены на счет отдела за текущий финансовый год. Денежные средства на государственных счетах истекают и не будут зачислены, если они получены от сотрудника в новом финансовом году, если они не будут получены до окончания периода обработки промежуточной отчетности.Денежные средства будут возвращены государству, если они будут получены после истечения срока обработки. Рекомендуется, чтобы пай перераспределил платеж в другой фонд, чтобы обеспечить надлежащий кредит при выплате суммы.

- Переплата за календарные годы — Налоговая служба (IRS) определила календарный год (с 1 января по 31 декабря) как отчетный период, за который в форме W-2 указываются выплаты по заработной плате. IRS определило метод конструктивного получения, чтобы определить, в каком календарном году указывается платеж.Если зарплата и выплаты заработной платы доступны сотрудникам в любое время в течение календарного года, выплаты считаются выплаченными в этом году и отражаются в форме W-2 за этот календарный год. Если выплаченная сумма получена в следующем году, UPB не может скорректировать заработную плату на W-2 за год, в котором была получена выплата. См. Публикацию 15 IRS для получения дополнительной информации о выплатах заработной платы.

- Система Университета Иллинойса может корректировать налоги на Medicare и / или социальное обеспечение, если применимо, только за предыдущий календарный год, выполнив форму W-2C, Скорректированный отчет о заработной плате и налоге.Поскольку работник получил и использовал средства в течение этого налогового года, заработная плата, выплаченная по ошибке в предыдущем году, по-прежнему подлежит налогообложению для работника за год, в котором они были получены.

- Для возмещения подоходного налога с выплаченной заработной платы работник имеет право либо на вычет, либо на зачет, в зависимости от выплаченной суммы, в своей налоговой декларации за год выплаты заработной платы. Сотрудник не должен подавать измененную налоговую декларацию. UPB выдаст акт о получении средств, в котором будет указана сумма, выплаченная в результате переплаты в предыдущем году.Физическое лицо может зачесть доход в своей налоговой декларации за год, в котором была произведена выплата. Расписку о получении можно использовать для определения суммы компенсации.

- Если сотрудник неактивен из-за того, что он / она находится в отпуске, увольнении или имеет временную работу, то подразделение может уведомить платежную ведомость об ожидаемой дате возвращения на работу, чтобы способствовать лучшим результатам сбора.

- Требование компенсации работникам, повлекшее за собой переплату, следует сообщать немедленно.

- Когда UPB обрабатывает транзакцию отмены или кредитования переплаты, полная сумма вычетов по отсроченному налоговому аннуитету (403B) не может быть возвращена. Когда это произойдет, UPB будет взимать с департаментов плату за любую возникшую нехватку. Дефицит может возникнуть из-за колебаний рынка, что приведет к снижению рыночной стоимости первоначально вложенного вклада.

- Немедленно сообщите UPB, если вы узнаете, что излишне оплачиваемый сотрудник перешел или недавно стал работать в другом подразделении / отделе / организации.

- Физические адреса офисов обслуживания клиентов UPB по университетам:

Чикаго | Springfield | Urbana-Champaign |

Телефон службы поддержки:

- UIUC: 217-265-6363

- UIC: 312-996-7200 (номер телефона требует набора всех 10 цифр)

- UIS: 217-206-7144

Электронная почта для запроса заработной платы: payinq @ uillinois.edu

Политикув отношении переплат можно найти в Разделе 4 «Расчет заработной платы» руководства по бизнесу и финансовой политике и процедурам.

Последнее обновление: 8 октября 2019 г.

.

Об авторе