Расчет заработной платы за время вынужденного прогула: Вынужденный прогул. Расчет компенсации в 2020 году

Вынужденный прогул по вине работодателя ТК РФ

На протяжении трудовой деятельность сотрудника случаются разные ситуации. Кто не слышал о работниках, которые нарушают дисциплину или прогуливают работу? Тем не менее есть и вторая сторона медали. Работодатели и сами могут нарушать трудовое законодательство в тех или иных случаях. В обиходе есть выражение «вынужденный прогул». Что это и как с ним бороться рассмотрим в статье.

Что такое вынужденный прогул

Для начала нужно обозначить тот факт, что в трудовом кодексе нет понятия «вынужденный прогул».

Вынужденный прогул возникает в том случае, если трудовое законодательство нарушает не работник, а работодатель. Другими словами, если у работника нет возможности трудиться и это происходит по вине работодателя, то это вынужденный прогул.

Разновидностями такого прогула могут быть следующие ситуации:

- Если без причины работник отстранен от выполнения своих обязанностей

- Если сотрудник был уволен без объективных на это причин

- Если работодатель после увольнения сотрудника не выдал ему трудовую книжку или сделал некорректную запись в ней

Все случаи прогула возникают в тех ситуациях, когда работодатель и сотрудник что называется «не сошлись характерами». Проще говоря, если у работодателя возникла прямо – таки личная неприязнь к сотруднику, то она может перерасти в такие неприятные инциденты.

Проще говоря, если у работодателя возникла прямо – таки личная неприязнь к сотруднику, то она может перерасти в такие неприятные инциденты.

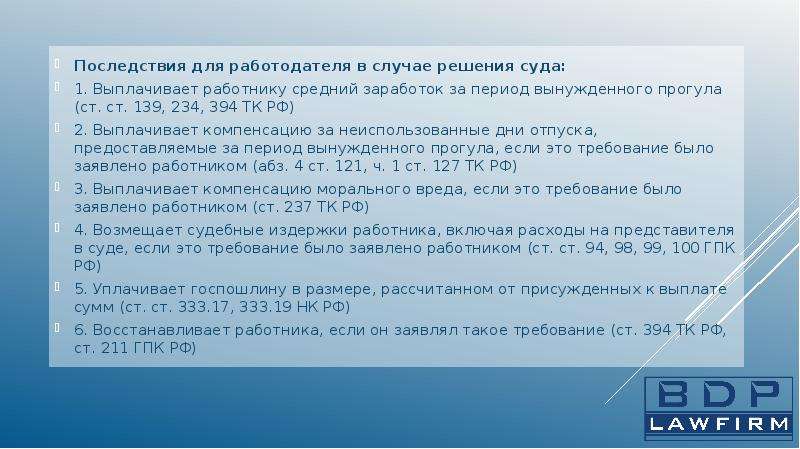

При возникновении таких ситуаций работник может обратиться в трудовую инспекцию или в суд. Изначально лучше обратиться в трудовую инспекцию, которая должна будет зафиксировать факт вынужденного прогула. Дальнейшие действия будут разворачиваться в суде. Работник может воспользоваться услугами юриста для более безболезненного и быстрого разрешения сложившейся ситуации. Таким образом, за неправомерное отстранение от работы или незаконное увольнение, работодатель понесет ответственность и в итоге будет наказан рублем. Это значит, что сотруднику нужно будет выплатить всю заработную плату за время такого прогула и, вероятно, компенсацию за моральный ущерб.

Время вынужденного прогула и стаж

В возникновении вынужденного прогула виноват работодатель. Это неоспоримый факт. Получается, что работник хотел выполнять свои обязанности, не отказывался от них, но работодатель так или иначе ограничивал работника в его праве на труд.

В связи с этим после того, как суд вынесет решение в пользу сотрудника и он будет восстановлен на работе, время вынужденного прогула в обязательном порядке включается в трудовой стаж. И, кстати, за это время необходимо начислить и заплатить страховые взносы за работника. Получается, что если судом доказан факт вынужденного прогула, то такой период учитывается в составе стажа как обычное рабочее время.

Кроме того, время вынужденного прогула учитывается при расчете отпуска, надбавок за выслугу лет и в других похожих расчетах. Этот факт также очень важен для каждого сотрудника.

Как правильно рассчитать время такого прогула

Представим, что сотрудник выиграл суд и его нужно восстановить на работе. При этом нужно подсчитать сколько работодатель задолжал сотруднику за время такого прогула. Но для этого сначала нужно определить длительность прогула.

| Событие | Как считаем |

| Увольнение | Период вынужденного прогула начинается с дня, следующего за днем увольнения |

| Отпуск и последующее увольнение по инициативе работодателя | В этом случае днем, когда сотрудник уволен без его согласия, считается последний день отпуска, соответственно, прогул начинается с этой даты |

| Трудовая книжка не выдана в день увольнения | Представим, что работник уволился по собственному желанию, а трудовая книжка ему не выдана. Есть такие работодатели, которые только по им известным причинам не желают отдавать книжку бывшему работнику, при этом не боятся наказания со стороны контролирующих органов. При этом на новое место работы устроиться не удалось, соответственно гражданин потерял в материальном плане. В этой ситуации бывший работодатель обязан будет возместить ту прибыль, которую сотрудник не смог получить на новом месте работы Есть такие работодатели, которые только по им известным причинам не желают отдавать книжку бывшему работнику, при этом не боятся наказания со стороны контролирующих органов. При этом на новое место работы устроиться не удалось, соответственно гражданин потерял в материальном плане. В этой ситуации бывший работодатель обязан будет возместить ту прибыль, которую сотрудник не смог получить на новом месте работы |

| Запись об увольнении в трудовой книжке некорректна | Ситуация аналогична невыдаче трудовой книжки в срок. Однако, добиться от работодателя некорректной (ошибочной) записи легче, чем получить трудовую на руки |

Это самые распространенные случаи вынужденных прогулов, которые встречаются в практике. Как видим, срок начала такого прогула рассчитывается каждый раз с определенной даты.

Оплата периода вынужденного прогула

После того, как определен период вынужденного прогула, приступаем к расчету выплат за это время.

Нужно знать, что за время прогула положена выплата среднего заработка. Такое право возникает из решения органа, который восстановил права работника.

Такое право возникает из решения органа, который восстановил права работника.

При этом для расчета нужно взять заработную плату работника за 12 месяцев до момента наступления вынужденного прогула. Кроме зарплаты учитываются премии, надбавки, страховые выплаты и прочие подобные суммы, которые связаны с оплатой труда.

Не стоит забывать, что в случае увеличения размера оплаты труда в момент вынужденного прогула, сумма выплаты будет рассчитана с учетом этого повышения.

В случае, когда работник отработал в компании меньше года (12 месяцев), то расчет производится исходя из среднедневного заработка. То есть сумма рабочих дней сотрудника делится на его заработную плату и все надбавки, включенные в состав оплаты труда.

Также стоит отметить, что при расчете учитываются только те суммы, которые получены у данного работодателя.

Компенсация за время вынужденного прогула

Еще один вид выплаты, которая положена сотруднику, столкнувшимся с вынужденным прогулом – компенсационная выплата за моральный вред.

Такая компенсация может быть выплачена только на основании решения суда. Величину компенсации также определяет суд.

Работник в ходе судебного разбирательства должен обязательно доказать, что в сложившейся ситуации он действительно испытывал моральные страдания.

Если работодатель затягивает с выплатой компенсации, то он должен будет оплатить еще и пени за задержку выплаты, а это ни много ни мало 1/300 от ключевой ставки за каждый день просрочки выплаты.

НДЛФ и страховые взносы, начисленные на выплаты в связи с вынужденным прогулом

После того, как определен срок вынужденного прогула, начислена заработная плата за это время и компенсация, нужно решить еще один вопрос. Нужно ли удерживать и уплачивать НДФЛ и страховые взносы с таких выплат.

По данному вопросу есть разъяснения Минфина, который отвечал на этот вопрос в 2014 году и подтвердил свою точку зрения в 2020 году.

Выплаты, связанные с вынужденным прогулом, являются доходом работника, то есть это экономическая выгода сотрудника, которую можно оценить. В свете этого становится понятно, что заработная плата за время вынужденного прогула облагается НДФЛ. Исходя из этой же логики, сумма таких выплат облагается еще и страховыми взносами. Работодатель обязан перечислить страховые взносы в полном объеме.

В свете этого становится понятно, что заработная плата за время вынужденного прогула облагается НДФЛ. Исходя из этой же логики, сумма таких выплат облагается еще и страховыми взносами. Работодатель обязан перечислить страховые взносы в полном объеме.

А вот компенсация за моральный вред не будет облагаться ни НДФЛ ни страховыми взносами.

Законодательная база при расчете компенсационных выплат

Приведем статьи Трудового кодекса, на которые нужно опираться при начислении выплат за время вынужденного прогула.

| Статья Трудового кодекса | Расшифровка |

| 22 | Статья описывает права и обязанности работодателя |

| 139 | Здесь можно найти информацию каким образом рассчитывается средняя зарплата |

| 234 | Говорит о материальном ущербе при лишении работника возможности трудиться |

| 237 | Касается морального вреда |

| 391 | Дает информацию по трудовым спорам в судах |

| 392 | Определяет сроки обращения в суд для разрешения спора |

| 394 | Рассказывает о решениях суда по трудовым спорам |

| 217 | Содержит перечень доходов, которые не подлежат обложению НДФЛ |

| 255 | Определяет расходы на оплату труда |

| 422 | Определяет величину вознаграждения, которая не облагается страховыми взносами |

Все статьи дают пояснения или инструкцию как правильно поступать в той или иной ситуации, касающейся вынужденного прогула.

Кроме этого, следует учитывать письма Минфина по данной тематике.

Нужно иметь в виду, что работодатели нарушают трудовое законодательство не реже, чем сами работники. Конечно, такая ситуация недопустима. Именно вследствие нарушения со стороны работодателя появляется такое понятие, как вынужденный прогул. Однако, работодателю нужно иметь в виду, что при незаконных действиях в отношении сотрудника, если суд признает правоту работника, придется не только восстановить сотрудника на работе, выплатить ему все причитающиеся выплаты, но и заплатить налог и взносы в бюджет. Поэтому работодатель должен быть особенно внимательным во всем, что касается его работников.

Вынужденный прогул: отражение в бухгалтерском учете

Согласно официальной позиции Минфина сумма среднего заработка, причитающаяся работнику за время вынужденного прогула, подлежит обложению НДФЛ в общеустановленном порядке. Это обусловлено тем, что перечень доходов, освобождаемых от налогообложения, приведен в ст.

Есть и другая точка зрения. Дело в том, что в ст. 394 ТК РФ выплата за время вынужденного прогула, производимая работнику в виде среднего заработка, определена как компенсация. Учитывая данную норму, УМНС по г. Москве в Письме от 27.02.2004 № 28-11/12809 заключило, что компенсация в виде выплаты работнику среднего заработка за время вынужденного прогула относится к компенсациям, установленным законодательством РФ, и подпадает под действие п. 3 ст. 217 НК РФ. К такому же выводу пришел ФАС МО в Постановлении от 08.12.2008 № КА-А40/11341‑08 по делу № А40-6313/08‑33‑28.

Однако на практике лучше руководствоваться более поздними разъяснениями чиновников.

Иначе обстоит дело в ситуации, когда вместе с выплатой среднего заработка за время вынужденного прогула работнику производится компенсация морального вреда, присужденная судом. Выплаченная по решению суда сумма возмещения морального вреда, причиненного физическому лицу, является компенсационной выплатой, предусмотренной п. 3 ст. 217 НК РФ, и, следовательно, не подлежит налогообложению (Письмо УФНС по г. Москве от 17.03.2011 № 20-14/3/024651@).

К сведению

Если возмещение морального вреда осуществляется не на основании судебного решения, данные выплаты не признаются компенсационными выплатами, подпадающими под действие п. 3 ст. 217 НК РФ, и облагаются НДФЛ в установленном порядке.

В каком порядке удерживается НДФЛ при выплате среднего заработка за время вынужденного прогула? Согласно абз. 1 п. 4 ст. 226 НК РФ удержание суммы НДФЛ производится налоговым агентом непосредс

Когда НДФЛ с оплаты вынужденного прогула удерживает работодатель

Минфин разъяснил, должен ли работодатель удерживать НДФЛ при выплате по решению суда среднего заработка за время вынужденного прогула в случае признания увольнения работника незаконным.

В письме от 18.09.2020 № 03-04-05/81945 ведомство напоминает, что перечень доходов, освобождаемых от НДФЛ, содержится в статье 217 НК РФ.

Оснований для освобождения от налогообложения налогом на доходы физических лиц сумм среднего заработка за все время вынужденного прогула, выплаченных в случае признания увольнения работника или перевода его на другую работу незаконным, эта статья не содержит.

Таким образом, сумма денежных средств в размере среднего заработка за все время вынужденного прогула, взысканная по решению суда с организации-работодателя в пользу ее работника, подлежит обложению НДФЛ.

При этом организация в данном случае признается налоговым агентом по НДФЛ.

Судом в резолютивной части решения может быть указана сумма дохода, подлежащая взысканию в пользу физического лица, и сумма, которую необходимо удержать в качестве НДФЛ.

В этом случае организация должна удержать у налогоплательщика НДФЛ при фактической выплате среднего заработка.

Если при вынесении решения суд не разделил сумму взыскания на части (причитающуюся физическому лицу и НДФЛ), организация при выплате этого взыскания не имеет возможности удержать налог.

В подобном случае организация должна сообщить в налоговый орган по месту своего учета и налогоплательщику о невозможности удержать НДФЛ и о суммах дохода, с которого не удержан налог. НДФЛ должен будет уплатить сам работник на основании полученного налогового уведомления.

БУХПРОСВЕТ

Оплачивать вынужденный прогул сотрудника работодатели обязаны не только при незаконном увольнении, но и при несвоевременной выдаче трудовой книжки. В этом случае вынужденный прогул оплачивается за все время, в течение которого работник не мог трудоустроиться по новому месту работы по причине отсутствия у него трудовой книжки. Днем увольнения в этой ситуации считается день выдачи трудовой книжки.

Чтобы избежать выплаты подобной компенсации работодатели должны соблюдать правила и сроки выдачи сотрудникам трудовых книжек. Работодатель обязан выдать работнику трудовую книжку в день увольнения, то есть в последний день его работы (постановление Правительства РФ от 16.04.2003 № 225). Если в день увольнения работника выдать трудовую книжку невозможно в связи с отсутствием работника, либо его отказом от получения трудовой книжки на руки, работодатель направляет работнику уведомление.

Работодатель обязан выдать работнику трудовую книжку в день увольнения, то есть в последний день его работы (постановление Правительства РФ от 16.04.2003 № 225). Если в день увольнения работника выдать трудовую книжку невозможно в связи с отсутствием работника, либо его отказом от получения трудовой книжки на руки, работодатель направляет работнику уведомление.

В этом уведомлении работодатель должен сообщить о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте. Пересылка трудовой книжки почтой по указанному работником адресу допускается только с его согласия. Со дня направления указанного уведомления работодатель освобождается от ответственности за задержку выдачи работнику трудовой книжки.

Оплата вынужденного прогула при незаконном увольнении

Расчет размера компенсации (нормативная база)

Первый и главный источник норм регулирования любых трудовых правоотношений — ТК РФ. Именно он в ст. 139 и ч. 2 ст. 394 определяет и порядок расчета размеров компенсаций за прогул по вине работодателя, и основания такой выплаты.

139 и ч. 2 ст. 394 определяет и порядок расчета размеров компенсаций за прогул по вине работодателя, и основания такой выплаты.

Размер выплат в связи с вынужденным прогулом рассчитывается с учетом среднего заработка. Особенности его расчета для определения суммы компенсации рассмотрены в постановлениях Правительства РФ «Об особенностях порядка исчисления…» от 24.12.2007 № 922 и Пленума Верховного суда РФ от 17.03.2004 № 2.

Коллективный договор тоже может содержать условия, касающиеся исчисления среднего заработка при определении суммы компенсации. Однако допустимо это только в том случае, если они не ухудшают правового положения сотрудников по сравнению с ТК РФ и не противоречат его положениям.

Когда положена компенсация за вынужденный прогул при незаконном увольнении

Как следует из названия выплаты, компенсация такого рода полагается работнику в случае вынужденного прогула. Ни один нормативный акт при этом не дает расшифровки понятия «вынужденный прогул», поэтому его значение выводится на основе анализа статей ТК РФ и указанных выше постановлений. С учетом этого можно сказать, что вынужденный прогул — это период, в течение которого работник был неправомерно лишен работодателем возможности вести трудовую деятельность и, как следствие, получать заработок.

С учетом этого можно сказать, что вынужденный прогул — это период, в течение которого работник был неправомерно лишен работодателем возможности вести трудовую деятельность и, как следствие, получать заработок.

Незаконное увольнение — это один из случаев, когда можно говорить о вынужденном прогуле. Решение о выплатах, связанных с незаконным увольнением, принимает суд, он же указывает и их размер непосредственно в тексте своего решения. Подавая исковое заявление, истец может либо самостоятельно рассчитать сумму компенсации с приложением подтверждающих размер средней заработной платы документов, либо ограничиться требованием оплатить вынужденный прогул за определенный промежуток времени.

Суд может принять решение о выплате компенсации не только при незаконном увольнении, но и в других случаях:

Более полную информацию по теме вы може

Как рассчитать сумму взыскания при вынужденном прогуле?

«Согласно статье 392 Трудового кодекса РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора, в том числе и с требованием о взыскании заработной платы за время вынужденного прогула и компенсации морального вреда, в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права, а по спорам об увольнении — в течение одного месяца со дня вручения ему копии приказа об увольнении либо со дня выдачи трудовой книжки.

В статье 391 Трудового кодекса РФ приведен перечень индивидуальных трудовых споров непосредственно рассматриваемых в судах общей юрисдикции по заявлениям работников, таких как: о восстановлении на работе независимо от оснований прекращения трудового договора, об изменении даты и формулировки причины увольнения, о переводе на другую работу, об оплате за время вынужденного прогула либо о выплате разницы в заработной плате за время выполнения нижеоплачиваемой работы, о неправомерных действиях (бездействии) работодателя при обработке и защите персональных данных работника и индивидуальные трудовые споры.

Согласно части 2 статьи 394 Трудового кодекса РФ при восстановлении на работе работнику оплачивается время вынужденного прогула.

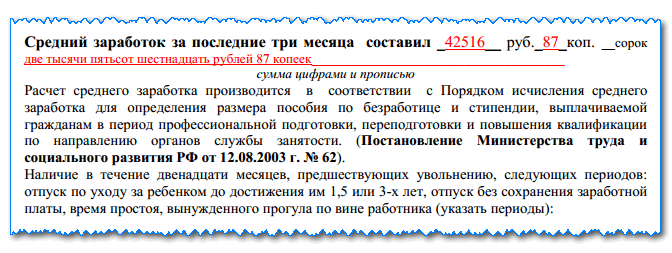

Средний заработок для расчета оплаты времени вынужденного прогула определяется в соответствии со статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24 декабря 2007 г. N 922.

N 922.

Расчет среднего заработка, независимо от режима работы, производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. Коллективным договором могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

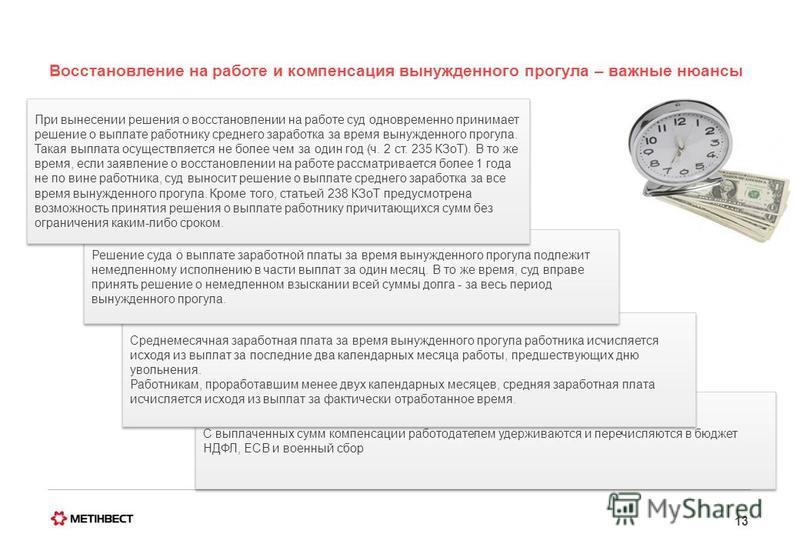

Размер оплаты и период, за который выплачивается сумма, должны быть указаны в решении суда и исполнительном листе. Данную сумму можно уменьшить на величину выходного пособия, выплаченного работнику при увольнении.

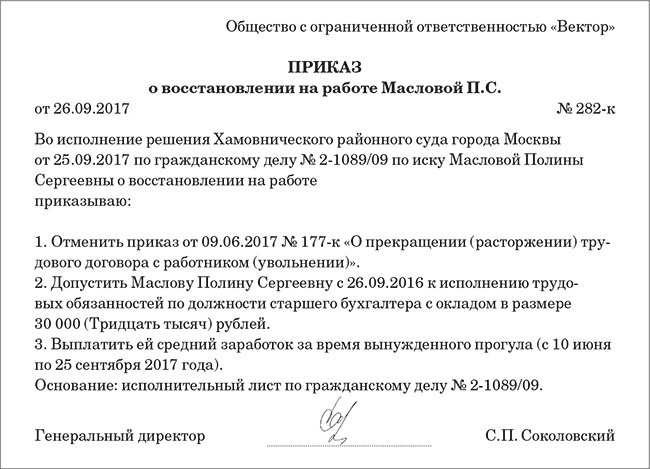

Следует учитывать, что выплаты за время вынужденного прогула производятся одновременно с изданием приказа об отмене увольнения. Как указал Верховный Суд РФ, смысл процедуры восстановления на работе заключается именно в отмене правовых последствий увольнения путем отмены приказа об увольнении (а не путем издания приказа о восстановлении на работе после вынесения судом соответствующего решения). Следовательно, обязанность работодателя выплатить заработную плату за время вынужденного прогула наступает одновременно с отменой приказа об увольнении и восстановлением работника в прежней должности. Данная выплата является неотъемлемой частью процесса восстановления на работе.

Данная выплата является неотъемлемой частью процесса восстановления на работе.

Работодатель не может самостоятельно уменьшить размер суммы, назначенной судом. Зарплата, которую незаконно уволенный работник получил в другой организации или в службе занятости как пособие по безработице, не уменьшает размера оплаты времени вынужденного прогула (п. 62 Постановления ВС РФ от 17.03.2004 N 2). Поэтому работодатель не может уменьшить размер заработной платы за время вынужденного прогула на суммы, полученные работником на другой работе.

Трудовым законодательством наравне с ответственностью работодателя по возмещению материального ущерба определена и его ответственность за возмещение работнику морального вреда.

Согласно ст. 237 Трудового кодекса РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора. В случае возникновения спора, факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Моральный вред состоит в том, что работник испытывает моральные страдания из-за нарушения его прав.

В целях обеспечения правильного и единообразного применения законодательства, регулирующего компенсацию морального вреда, наиболее полной и быстрой защиты интересов потерпевших при рассмотрении судами дел этой категории, Пленум Верховного Суда РФ в Постановлении от 20 декабря 1994 г. N 10 «Некоторые вопросы применения законодательства о компенсации морального вреда» дал соответствующее разъяснение.

Судебная практика последних лет демонстрирует устойчивую тенденцию к увеличению количества требований о возмещении морального вреда, предъявляемых работниками в рамках трудовых споров. Несмотря на это, в Российской Федерации по сей день существует ряд препятствий к формированию единообразной судебной практики по данной категории дел.

Понятие морального вреда в ТК РФ отсутствует. Однако с учетом того, что возмещение морального вреда в рамках трудовых правоотношений выступает частью общей концепции возмещения морального вреда, при определении данного понятия следует руководствоваться ст. 151 ГК РФ, согласно которой моральный вред — это физические или нравственные страдания гражданина, причиненные ему действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага.

151 ГК РФ, согласно которой моральный вред — это физические или нравственные страдания гражданина, причиненные ему действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага.

Соответственно применительно к трудовым отношениям моральный вред — это физические или нравственные страдания работника, связанные с неправомерным поведением работодателя, которое может быть выражено как в форме действия, так и бездействия.

Наличие физических и нравственных страданий, вызванных неправомерными действиями или бездействием работодателя, должно быть доказано работником. Доказательствами могут служить, к примеру: заболевание, нравственные страдания, обусловленные потерей работы и невозможностью найти другую, невозможность трудоустроиться, получить статус безработного в связи с задержкой выдачи трудовой книжки, задержка заработной платы, поставившая сотрудника в сложное материальное положение и т. д..

По общему правилу обязанность компенсации морального вреда возлагается на работодателя при наличии его вины в причинении морального вреда. Исключения из этого правила оговорены законом, а именно ст. 1100 ГК РФ, в которой приведены случаи, когда компенсация морального вреда осуществляется независимо от вины причинителя вреда, к которым, в частности, относится причинение вреда жизни или здоровью гражданина источником повышенной опасности.

Исключения из этого правила оговорены законом, а именно ст. 1100 ГК РФ, в которой приведены случаи, когда компенсация морального вреда осуществляется независимо от вины причинителя вреда, к которым, в частности, относится причинение вреда жизни или здоровью гражданина источником повышенной опасности.

В Трудовом кодексе РФ с однозначной определенностью закреплено лишь два случая, когда работник вправе требовать возмещения морального вреда. Это право требовать возмещения морального вреда при дискриминации в сфере труда (ст. 3 ТК РФ) и в случаях увольнения без законного основания или с нарушением установленного порядка увольнения либо незаконного перевода на другую работу (ст. 394 ТК РФ).

Так, Определением Верховного Суда РФ от 25.01.2008 № 5-В 07-170 были удовлетворены исковые требования М. в части признания приказа об увольнении незаконным, о восстановлении на работе, взыскании заработной платы за время вынужденного прогула, компенсации морального вреда, поскольку расторжение трудового договора по п. 2 ст. 278 ТК РФ не является мерой юридической ответственности и не допускается без выплаты справедливой компенсации, размер которой определяется трудовым договором, а в случае возникновения спора — решением суда.

2 ст. 278 ТК РФ не является мерой юридической ответственности и не допускается без выплаты справедливой компенсации, размер которой определяется трудовым договором, а в случае возникновения спора — решением суда.

Однако Пленум Верховного суда РФ в Постановлении от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» (Постановление № 2) по вопросу о компенсации морального вреда работнику разъяснил следующее: учитывая, что Трудовой кодекс РФ не содержит каких-либо ограничений для компенсации морального вреда и в иных случаях нарушения трудовых прав работников, суд в силу ст. 21 и 237 ТК РФ вправе удовлетворить требование работника о компенсации морального вреда, причиненного ему любыми неправомерными действиями или бездействием работодателя, в том числе и при нарушении его имущественных прав (например, при задержке выплаты заработной платы).

Таким образом, работник может требовать возмещения морального вреда во всех случаях неправомерного поведения работодателя, в том числе в связи с увольнением без законного основания, незаконным переводом на другую работу и наложением дисциплинарного взыскания, задержкой выплаты заработной платы. «

Прогул в среднем заработке — вопрос №1173790. 9111.ru

Петр!

Расчет среднего заработка регулируется Трудовым кодексом РФ, Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение), и другими нормативными документами. При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ст. 139 ТК РФ).

Если суд выносит решение в пользу работника, то принимается решение о выплате работнику среднего заработка за все время вынужденного прогула (ч. 2 ст. 394 ТК РФ). В обязанность работодателя входит возмещение не полученного работником заработка во всех случаях незаконного лишения его возможности трудиться в результате незаконного его увольнения (ст. 234 ТК РФ).

234 ТК РФ).

В пп. «л» п. 2 Положения установлено, что для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда.

При этом я соглашусь с ответом Дмитрия Николаевича Петрова. Для того, чтобы определить порядок расчета времени вынужденного прогула применительно к судебному спору, связанному с прогулом, исходных данных, указанных Вами в вопросе — недостаточно. Необходимо знать обстоятельства прогула, их уважительность (от вида уважительности отсутствия на работе зависит-сохраняется ли на это время заработная плата и в каком размере она рассчитывается или нет). Поэтому Вам действительно стоит обратиться к адвокату, которому показать все имеющиеся у Вас документы.

Поэтому Вам действительно стоит обратиться к адвокату, которому показать все имеющиеся у Вас документы.

Влияние индексации заработной платы на пособия по социальному обеспечению по инвалидности

Исследователи Дэвид Аутор и Марк Дагган выдвинули гипотезу о том, что формула пособия по социальному обеспечению, использующая индекс средней заработной платы в сочетании с расширяющимся распределением доходов, привела к неявному увеличению коэффициента замещения для лиц, получающих инвалидность с низкими доходами. Это исследование пытается подтвердить и количественно оценить снижение коэффициента замещения, выявленное Автором и Дагганом, с использованием фактических данных о доходах застрахованных по инвалидности рабочих за период 1979–2004 годов.Исследование показывает, что у многих застрахованных работников коэффициент замещения нетрудоспособности растет, хотя эффект может быть несколько меньше, чем предполагали Автор и Дагган.

Автор работает в Управлении исследований, оценки и статистики, Управлении пенсионной политики и политики по инвалидности, Администрации социального обеспечения.

Благодарности : Автор выражает признательность за вклад Дже Сонгу, который предоставил данные CWHS , использованные в этом исследовании; и Марка Даггана и Пола Ван де Уотера, которые высказали свое мнение относительно проведения этого исследования.Выражаем также благодарность Майклу Компсону, Эли Донкару, Джеффри Хемметру, Рассу Хадсону, Майку Леонесио и Джойс Манчестер, которые предоставили комментарии к предыдущему проекту.

Выводы и заключения, представленные в бюллетене , принадлежат авторам и не обязательно отражают точку зрения Управления социального обеспечения.

Резюме и введение

Экономисты Дэвид Атор и Марк Дагган выдвинули гипотезу о том, что использование Управлением социального обеспечения ( SSA ) индекса средней заработной платы ( AWI ) в формуле выплаты пособий в сочетании с расширением распределения доходов привело к неявному росту в ставках замещения лиц, получающих инвалидность с низким доходом. Они указывают на то, что фактическое полученное пособие по инвалидности неявно зависит от роста заработка отдельного лица по сравнению с ростом заработков всех работников в течение периода расчета пособия.

Они указывают на то, что фактическое полученное пособие по инвалидности неявно зависит от роста заработка отдельного лица по сравнению с ростом заработков всех работников в течение периода расчета пособия.

В этой статье исследуется влияние индексации с помощью AWI на пособия по социальному обеспечению. Насколько это возможно, в статье проверяется гипотеза Автор и Дагган и делается попытка количественно оценить историю доходов и эффекты скобок с использованием фактических историй доходов работников с инвалидностью.В то время как Автор и Дагган использовали доходы в определенных процентилях распределения доходов, чтобы продемонстрировать потенциальный эффект, в этой статье используются истории фактических доходов работников, застрахованных по инвалидности, для оценки размера пособий и коэффициентов замещения, которые каждый работник получил бы, если бы стал инвалидом сверх период с 1979 по 2004 год, и определить, действительно ли они растут.

В этой статье показано, что распределение годовых доходов, зарегистрированных в системе социального обеспечения, расширяется, причем самые высокие заработки получают большее увеличение. Следовательно, AWI может завышать рост для людей с низким доходом. Используя образец непрерывной работы, статья показывает, что с течением времени коэффициенты замещения для многих работников увеличивались по сравнению с недавними заработками и, как следствие, могли усиливать стимулы для получения пособий по инвалидности.

Следовательно, AWI может завышать рост для людей с низким доходом. Используя образец непрерывной работы, статья показывает, что с течением времени коэффициенты замещения для многих работников увеличивались по сравнению с недавними заработками и, как следствие, могли усиливать стимулы для получения пособий по инвалидности.

В альтернативном подходе используется другой, более репрезентативный индекс роста заработка для большинства работников, чтобы создать контрфактический вывод, позволяющий разложить изменения коэффициента замещения на «историю заработков» и эффекты «скобки», определенные Автором и Дагганом. .Результаты показывают, что оба эффекта привели к более высокому коэффициенту замещения, но эффект скобок, по-видимому, вносит наибольший вклад в эту тенденцию. Проведено прямое сравнение результатов этой статьи с использованием истории фактических доходов и результатов, полученных в статье Автор и Дагган за 2006 год.

Наконец, в этой статье анализируется потенциальное влияние использования альтернативных методов индексации на выплаты, коэффициент замещения и платежеспособность программы. Например, индекс, основанный на росте медианного дохода, может помочь платежеспособности не только программы инвалидности, но и программы выхода на пенсию.Анализ показывает, что прогрессивное индексирование может усугубить проблемы со стимулами для поиска выгод и привести к менее эффективному решению проблем долгосрочной платежеспособности.

Например, индекс, основанный на росте медианного дохода, может помочь платежеспособности не только программы инвалидности, но и программы выхода на пенсию.Анализ показывает, что прогрессивное индексирование может усугубить проблемы со стимулами для поиска выгод и привести к менее эффективному решению проблем долгосрочной платежеспособности.

Таблицы, в которых представлены подробные данные, лежащие в основе диаграмм в этой статье, доступны в Приложениях B и C по адресу http://www.socialsecurity.gov/policy/docs/ssb/v68n3/v68n3p1_app.html. Эти таблицы также можно запросить в печатном виде у автора: [email protected].

Фон

В первые годы социального обеспечения расчет пособий был статическим, и Конгресс законодательно предоставлял специальные увеличения пособий для учета увеличения стоимости жизни или по другим причинам.В 1972 году Конгресс принял закон, предусматривающий автоматические ежегодные корректировки стоимости жизни ( COLA s) для пособий на основе индекса потребительских цен ( CPI ). Первый годовой COLA для пособий по социальному обеспечению произошел в июне 1975 года. В формулу выплаты были внесены корректировки путем увеличения процентной доли среднемесячной заработной платы ( AMW ), применимой к сумме первичного страхования ( PIA ) на каждом повороте точка в формуле. Поскольку налог на прибыль увеличивается каждый год, в формулу также добавляется дополнительная точка изгиба.

Первый годовой COLA для пособий по социальному обеспечению произошел в июне 1975 года. В формулу выплаты были внесены корректировки путем увеличения процентной доли среднемесячной заработной платы ( AMW ), применимой к сумме первичного страхования ( PIA ) на каждом повороте точка в формуле. Поскольку налог на прибыль увеличивается каждый год, в формулу также добавляется дополнительная точка изгиба.

Вскоре стало очевидно, что этот метод корректировки приводит не только к более высоким выгодам, но и к более высоким реальным выгодам для последовательных когорт. Инфляция увеличила не только стоимость жизни и, следовательно, ИПЦ , но и в целом привела к увеличению доходов. Более высокое значение AMW s и скорректированная формула выплаты CPI привели к чрезмерной компенсации последствий инфляции, увеличению реальных выгод и затрат по программе. Конгресс обсудил решения непредвиденной проблемы, и с поправками 1977 г. к Закону о социальном обеспечении ( P.L. 95-216), законодательно закрепила новую формулу выплаты пособий, которая «отделила» COLA от повышения базовой заработной платы. 1 После долгих дебатов Конгресс решил скорректировать размер пособия для нынешних бенефициаров, используя ИПЦ , но использовать индекс средней заработной платы для корректировки истории доходов, используемой при расчете первоначального пособия ( PIA ). 2 Утверждалось, что использование ИПЦ для корректировки доходов приведет к снижению коэффициентов замещения для последующих групп бенефициаров. 3 Корректировка заработка с использованием индекса заработной платы может стабилизировать коэффициент замещения для последующих когорт. Если рассматривать несколько иначе, индексация заработка с учетом изменений цен будет обеспечивать выгоды, основанные на доле работника в предыдущем реальном производстве, в то время как индексация заработка с учетом изменений заработной платы предоставляет льготы, основанные на доле человека в текущем производстве.

к Закону о социальном обеспечении ( P.L. 95-216), законодательно закрепила новую формулу выплаты пособий, которая «отделила» COLA от повышения базовой заработной платы. 1 После долгих дебатов Конгресс решил скорректировать размер пособия для нынешних бенефициаров, используя ИПЦ , но использовать индекс средней заработной платы для корректировки истории доходов, используемой при расчете первоначального пособия ( PIA ). 2 Утверждалось, что использование ИПЦ для корректировки доходов приведет к снижению коэффициентов замещения для последующих групп бенефициаров. 3 Корректировка заработка с использованием индекса заработной платы может стабилизировать коэффициент замещения для последующих когорт. Если рассматривать несколько иначе, индексация заработка с учетом изменений цен будет обеспечивать выгоды, основанные на доле работника в предыдущем реальном производстве, в то время как индексация заработка с учетом изменений заработной платы предоставляет льготы, основанные на доле человека в текущем производстве. По сути, Конгресс решил предлагать пособия, основанные на уровне жизни на момент получения права на пособие, а не на средневзвешенном уровне жизни на протяжении всей трудовой жизни работника.В то время некоторые утверждали, что использование индексации заработной платы при расчете пособий не будет устойчивым. 4

По сути, Конгресс решил предлагать пособия, основанные на уровне жизни на момент получения права на пособие, а не на средневзвешенном уровне жизни на протяжении всей трудовой жизни работника.В то время некоторые утверждали, что использование индексации заработной платы при расчете пособий не будет устойчивым. 4

Расчет не связанных выплат

Поправки 1977 г. были приняты для решения, среди прочего, непреднамеренного увеличения пособий, вызванного методом автоматической индексации, введенным в действие в 1972 г. и начавшимся в июне 1975 г. Поправки 1977 г. предусматривали индексацию истории заработков работника для создания среднего индексированного ежемесячный доход ( AIME ) вместо AMW . 5 История заработков индивида индексируется по уровням заработной платы в национальной экономике за 2 года до года получения права на пособие 6 с использованием меры средней заработной платы для всех работников. 7 Поправки 1977 г. также создали новую формулу выплаты пособий для расчета PIA , в которой используются фиксированные коэффициенты замещения (90 процентов, 32 процента и 15 процентов) и переменные точки изгиба формулы, которые ежегодно корректируются с использованием индекса заработной платы. Формула для расчета максимальной суммы семейного пособия ( MFBA ) также была изменена поправками 1977 года и использует фиксированные коэффициенты замещения и формулу переменной точки изгиба, которая индексируется по заработной плате.Средняя заработная плата по стране используется для внесения корректировок с индексацией заработной платы в историю заработков человека, точки изгиба в формулах PIA и MFBA и облагаемый налогом максимум годового дохода. Пособие физического лица рассчитывается на момент получения права на участие, 8 , и бенефициар получает COLA в январе каждого года права на основе изменений в CPI .

также создали новую формулу выплаты пособий для расчета PIA , в которой используются фиксированные коэффициенты замещения (90 процентов, 32 процента и 15 процентов) и переменные точки изгиба формулы, которые ежегодно корректируются с использованием индекса заработной платы. Формула для расчета максимальной суммы семейного пособия ( MFBA ) также была изменена поправками 1977 года и использует фиксированные коэффициенты замещения и формулу переменной точки изгиба, которая индексируется по заработной плате.Средняя заработная плата по стране используется для внесения корректировок с индексацией заработной платы в историю заработков человека, точки изгиба в формулах PIA и MFBA и облагаемый налогом максимум годового дохода. Пособие физического лица рассчитывается на момент получения права на участие, 8 , и бенефициар получает COLA в январе каждого года права на основе изменений в CPI .

Формулы пособий PIA и MFBA с 1979 по 2007 год показывают, как индексация заработной платы меняет формулу с течением времени:

PIA формула

1979: 90 процентов от первых 180 долларов AIME + 32 процента следующих 905 долларов AIME + 15 процентов AIME свыше 1085 долларов

2007: 90 процентов от первых 680 долларов от AIME + 32 процента от следующих 4100 долларов от AIME + 15 процентов от AIME сверх 4 780 долларов

MFBA формула 9

1979: 150 процентов от первых 230 долларов PIA + 272 процента следующих 102 долларов PIA + 134 процента следующих 101 доллара PIA + 175 процентов PIA сверх 433 долларов

2007: 150 процентов от первых 869 долларов PIA + 272 процента следующих 386 долларов PIA + 134 процента следующих 381 долларов PIA + 175 процентов PIA сверх 1 636 долларов

С годами большая часть заработка (и льготы в MFBA ) подлежат более высокому коэффициенту замещения. Однако индексация истории заработков в сочетании с изменениями в формулах предназначена для обеспечения постоянного коэффициента замещения для последовательных когорт пособий с течением времени, измеряемого по сравнению с почти текущим уровнем заработной платы. 10 Это было бы так, если бы заработки росли одинаковыми темпами для всех физических лиц, но, как обсуждается ниже, это может быть не так, если есть изменения в распределении заработка.

Однако индексация истории заработков в сочетании с изменениями в формулах предназначена для обеспечения постоянного коэффициента замещения для последовательных когорт пособий с течением времени, измеряемого по сравнению с почти текущим уровнем заработной платы. 10 Это было бы так, если бы заработки росли одинаковыми темпами для всех физических лиц, но, как обсуждается ниже, это может быть не так, если есть изменения в распределении заработка.

Автор / Гипотеза Даггана

Дэвид Аутор и Марк Дагган (2003, 2006) выдвинули гипотезу о том, что формула пособия с использованием AWI в сочетании с расширяющимся распределением доходов создала неявный рост коэффициентов замещения для малооплачиваемых лиц, получающих инвалидность.Они указывают на то, что фактическое полученное пособие по инвалидности неявно зависит от роста заработка отдельного лица по сравнению с ростом заработков всех работников в течение периода расчета пособия. Работа Автор и Дагган относится конкретно к работникам-инвалидам, но любое влияние индексации заработной платы на размер пособий также влияет на расчет пособий для других получателей, включая пенсионеров. 11 В своей статье 2006 года Автор и Дагган графически демонстрируют неявное увеличение выгод:

Рисунок 1.

Иллюстрация влияния неравенства доходов и индексации на пособия по страхованию инвалидности в 1980 и 2000 годах

ИСТОЧНИК: Автор и Дагган (2006).

Автор и Дагган (2006, 71–96) объясняют свой график следующим образом:

Хотя вознаграждение DI номинально зависит только от предыдущего заработка работника, суммы вознаграждения рассчитываются с использованием индекса заработной платы, равного среднему росту заработной платы по экономике. Следовательно, индивидуальное пособие также неявно зависит от роста его заработка по сравнению с ростом заработка всех работников в течение лет его занятости.

Рисунок [1] иллюстрирует, как эта схема индексации взаимодействует с неравенством доходов, чтобы повысить коэффициент замещения низкооплачиваемых рабочих. Отрезок линии A-B-C изображает график выплат работника, получившего пособие по страхованию инвалидности в 1980 году, рост заработной платы которого до получения DI точно соответствовал среднему заработку в экономике. Рассчитанная средняя индексированная ежемесячная сумма заработка работницы ( AIME ) идентична ее заработной плате 1980 года. Поскольку формула пособий заменяет от 15 до 90 процентов предельной суммы в долларах (в зависимости от AIME заявителя), ее ежемесячная сумма первичного страхования ( PIA ) несколько ниже ее заработной платы 1980 года.

Затем рассмотрим работника, представленного линейным сегментом ABDE, которому в 2000 г. было выплачено пособие по страхованию инвалидности. История номинальной заработной платы этого работника в 2000 г. идентична таковой у получателя в 1980 г., но, в отличие от получателя пособия 1980 г., рост его заработной платы в течение его карьеры отставал от одновременного роста среднегодовой заработной платы в масштабах экономики. Этот работник получит более высокую реальную сумму первичного страхования, чем работник, вступивший в программу страхования по инвалидности в 1980 году. Почему? Индексация «скобок» заработка, то есть диапазонов, в которых доход заменяется на 90, 32 или 15 процентов, перемещает эти скобки вверх, в результате чего большая часть дохода работника заменяется на 90 или 32 процента. процентных ставок, чем было бы в 1980 году.Мы обозначили это как «эффект скобок» на рисунке [1]. Индексация также увеличивает выгоду этого рабочего DI через второй канал. Поскольку вся история заработков более позднего работника завышена из-за исторического роста средней заработной платы, его среднемесячная индексированная сумма заработка фактически превысит текущую заработную плату (напомним, что его рост заработной платы отставал от среднего по экономике). Мы обозначили это как «эффект истории доходов» на Рисунке [1]. Вместе эти две силы — индексация групп доходов и индексация прошлых доходов — существенно повысили коэффициент замещения дохода малообеспеченных получателей пособий DI с 1979 года, когда неравенство в доходах начало быстро расти.

По сути, Автор и Дагган предполагают, что, если прибыль растет медленнее у людей с низкими доходами, чем у людей с высокими доходами, со временем AWI будет завышать фактический рост заработной платы низкооплачиваемых работников, увеличивая при расчете величину их заработка («заработок исторический эффект ») и увеличение размера предрасположенного заработка (или пожизненного заработка в случае пенсионеров) при условии высокой степени замещения первой точки изгиба (« эффект скобки »). Комбинированный эффект со временем приведет к увеличению скрытых коэффициентов замещения и предоставит больше стимулов для малообеспеченных людей обращаться за пособиями по инвалидности. 12 Если предполагаемый эффект действительно имеет место, более высокие льготы и стимулы для ухода из рабочей силы для получения этих льгот в совокупности повышают стоимость программы и способствуют возникновению долгосрочных проблем с платежеспособностью.

Влияние индексации заработной платы на неявные коэффициенты замещения на самом деле может быть более сложным, чем предполагали Автор и Дагган. Мера AWI основывается только на заработной плате лиц, которые получали заработную плату в течение данного года. По мере изменения структуры занятости и участия в рабочей силе это повлияет на модель AWI .Например, по мере ухудшения экономических условий количество лиц, которые не имеют работы или уходят с работы на целый год, будет увеличиваться, и, поскольку эти люди не включены в расчет средней заработной платы, этот показатель будет иметь тенденцию показывать более высокую среднюю заработную плату. чем было бы, если бы были включены не получающие доход. Следовательно, данные о средней заработной плате, основанные только на тех, кто действительно заработал годовой доход, будут влиять на AWI , скорее всего, завышая рост заработной платы в периоды плохих экономических условий.Точно так же в хорошие экономические времена, когда маргинальные работники, как правило, попадают в рабочую силу, их низкая заработная плата может компенсировать часть прироста заработной платы рабочих с большей вложенностью в рабочую силу, что, как правило, сдерживает AWI . 13

Актуальные тенденции изменения ставок для лиц, впервые получивших пособие по инвалидности

Недавнее исследование изучило коэффициент замещения среди лиц, получивших право на пособие по инвалидности, за период с 1979 по 2000 год (Muller and Lee 2004).Исследование показывает, что коэффициенты замещения, основанные на фактических PIA людей и их пожизненном заработке (диаграмма 1, с использованием AIME в качестве знаменателя для расчета коэффициентов замещения), снижались примерно до 1983 года, вероятно, потому, что люди с инвалидностью начали действовать до 1979 года. имели право на получение пособий по старой формуле несвязанных пособий. Медианные и квартильные коэффициенты замещения оставались относительно постоянными с 1983 года, как и предполагалось законодательством, установившим новую (несвязанную) формулу индексации.Медиана и 75-й процентиль коэффициентов замещения, основанные на заработке за всю жизнь, на самом деле показывают очень небольшое снижение для тех, кто входит в списки после 1990 года, но, конечно, не увеличение коэффициентов замещения.

Диаграмма 1.Медиана и квартиль коэффициентов замещения для лиц, получивших право на пособие по инвалидности, на основе индексации заработка за всю жизнь ( AIME ), 1979–2000 гг.

ИСТОЧНИК: Muller and Lee (2004) и расчеты автора с использованием данных примера непрерывной работы.

ПРИМЕЧАНИЕ: AIME = средний индексированный ежемесячный доход.Автор и Дагган предполагают, что стоимость пособий увеличивается по сравнению с текущими заработками из-за расширяющегося распределения доходов, но сравнение пособий с заработками за весь жизненный цикл может недооценивать этот эффект. На диаграмме 2 показаны коэффициенты замещения, основанные на последних доходах новых бенефициаров, в частности, за последний год с ненулевым доходом до наступления инвалидности, установленный в SSA .Коэффициенты замещения, основанные на этой мере, снижались до 1981 или 1982 года, вероятно, в ответ на постепенное внесение изменений с поправок 1977 года для лиц, имеющих право после 1978 года, но у которых начало инвалидности произошло до 1978 года. Состав AIME . После 1985 г. процент замещения колеблется, в основном увеличиваясь до 1995 г., а затем в целом снижаясь. Коэффициенты замещения лиц, имеющих право на инвалидность, в 2000 году немного увеличились по сравнению с пособиями в начале 1980-х годов.Однако увеличение происходит только для медианы и самого высокого квартиля. Ставки значительно меняются с течением времени, и непрерывного роста нет. Это свидетельство может соответствовать структурному росту коэффициента замещения, но явно неубедительно.

Диаграмма 2.Медиана и квартиль коэффициентов замещения для лиц, получивших право на пособие по инвалидности, на основе ненулевого дохода в прошлом году (индексируется до ИПЦ ), 1979–2000 гг.

ИСТОЧНИК: Muller and Lee (2004) и расчеты автора с использованием данных примера непрерывной работы.

ПРИМЕЧАНИЕ. ИПЦ = индекс потребительских цен.Так почему же коэффициенты замещения для последовательных групп лиц, имеющих право на инвалидность, не демонстрируют увеличения коэффициентов замещения, предположенных Автором и Дагганом? Другие факторы, такие как экономический климат или программа, также могут играть роль. Изменение фактических коэффициентов замещения включает две составляющие:

- Структурные изменения — включая изменения в формулировке льгот SSA ; и

- Поведенческие изменения — включая изменения в популяции-бенефициарах, вызванные различными факторами, включая изменения в стимулах к применению, в демографии и в критериях SSA , используемых для определения инвалидности (например, изменение списков психических расстройств, введенных в 1986 году) . 14

Трудно разделить эффекты структурных и поведенческих изменений в реальном опыте. Например: по мере роста коэффициентов замещения у лиц с высокими коэффициентами замещения появляется больше стимулов для обращения, поэтому, при прочих равных, мы ожидаем увидеть более высокие коэффициенты в результате как структурного увеличения, так и поведенческой реакции. Поведенческая реакция отражает возможность того, что соискатели с высоким коэффициентом замещения могут искать и получать пособия, тем самым повышая наблюдаемые коэффициенты замещения.Однако после того, как эти люди с высоким коэффициентом замещения будут поглощены программой, мы можем увидеть, что коэффициенты замещения новых пособий начнут снижаться.

Кроме того, сама формула индексации может маскировать истинное структурное изменение коэффициентов замещения, поскольку числитель ( PIA ) и знаменатель ( AIME ) основаны на значениях индексации заработной платы, следовательно, увеличения имеют тенденцию компенсировать друг друга и соотношение остается стабильным (то есть использование AWI для индексации как числителя, так и знаменателя может само по себе привести к стабильности коэффициентов замещения AIME с течением времени, поскольку числитель и знаменатель имеют тенденцию увеличиваться примерно в той же пропорции. ).

Оценка гипотетических коэффициентов замещения лиц, фактически не включенных в списки по нетрудоспособности, может дать лучшее представление о том, что происходит с коэффициентами замещения в отсутствие программных эффектов, связанных со скринингом и другими факторами.

Методология

В этой статье рассматривается влияние индексации с использованием AWI на пособия по социальному обеспечению. Два разных метода оценки изменения коэффициента замещения с течением времени применяются к тем, кто застрахован на пособие по инвалидности, и могут подать заявку.Оба метода используются для проверки гипотезы Автор и Дагган, а один также используется для количественной оценки истории доходов и эффектов брекетинга.

Используя образец истории непрерывной работы ( CWHS ), оценивается распределение годового заработка, чтобы определить, есть ли расширение распределения доходов для тех, кто застрахован на пособие по инвалидности, и получают ли люди с низким уровнем дохода меньшее повышение заработной платы, чем другие. Это подтвердит, действительно ли существует эффект, предложенный Автором и Дагганом.В статье также оцениваются изменения в доле лиц трудоспособного возраста (в возрасте 18–64 лет), которые имеют положительный заработок в конкретный год, чтобы оценить потенциальное влияние, которое исключение неработающих может оказать на AWI .

Для оценки изменений коэффициента замещения с течением времени используются два метода. Оба метода основаны на моделировании пособий для работников, застрахованных по инвалидности, с использованием их фактических доходов и формул выплаты пособий, действовавших каждый год в период 1979–2004 годов. 15 Первый метод, называемый «гипотетические коэффициенты замещения», рассчитывает фактические уровни пособий и коэффициенты замещения, которые получат застрахованные по инвалидности рабочие, если они станут инвалидами в период с 1979 по 2004 год, чтобы увидеть, действительно ли они растут. Гипотетические коэффициенты замещения рассчитываются с использованием трех альтернативных показателей дохода: пожизненный доход, последний год с ненулевым доходом и средний заработок за предыдущие 3 года, проиндексированный до ИПЦ . 16 Гипотеза автора / Даггана предполагает, что коэффициент замещения увеличивается по сравнению с нынешним или ожидаемым заработком работников, поэтому недавние показатели заработка являются ключевыми для этого анализа.

Второй метод использует альтернативный индекс, который лучше отражает рост заработков почти всех работников. Анализ доходов CWHS показывает, что рост доходов остается неизменным для 80 процентов самых низких заработков, и что только верхние децили или два обеспечивают расширение распределения доходов. Используя эту информацию, более репрезентативный индекс, основанный на среднем росте заработка, используется для создания контрфактического факта для каждого работника, представляющего, что произошло бы с индивидуальным пособием по инвалидности, если бы расширение распределения заработков не повлияло на индекс.Этот подход также позволяет количественно оценить «эффект истории доходов», «эффект скобок» и комбинированный эффект на выплаты и коэффициенты замещения путем разложения изменений в выгодах на основе альтернативного расчета заработка за всю жизнь и формулировки PIA .

Проведено прямое сравнение результатов этого исследования с использованием фактических историй заработка работников, застрахованных по инвалидности, с гипотетическими случаями, созданными Автором и Дагганом на основе возрастных процентилей заработков, полученных на основе исторических данных текущего обследования населения.

Данные

Данные, использованные в этом исследовании, получены из нескольких источников. Индексы, используемые в этом исследовании, взяты из опубликованных источников. Серия AWI , разработанная Управлением главного актуария ( OCACT ), используется в качестве меры среднего дохода ( SSA 2006a, таблица 2.A8). Серия индексов потребительских цен для городских служащих и служащих ( CPI-W ) — это серия COLA , используемая OCACT для ежегодной корректировки пособий по социальному обеспечению с учетом изменения стоимости жизни. 17 Данные о среднем доходе были взяты из исторического ряда Ежегодного статистического приложения к Бюллетеню социального обеспечения (2006a, таблица 4.B6). Другие ряды для среднего и медианного дохода были исследованы и дали аналогичные результаты, но ограничения на длину ряда привели к вышеуказанному выбору для этого анализа.

CWHS — это файл административных данных, содержащий 1 процентную выборку всех когда-либо выданных номеров социального страхования. Он содержит полные записи о доходах, позволяющие рассчитать гипотетические AIME s и PIA s.Он также содержит информацию о статусе бенефициара, позволяющую исключать людей в то время, когда они получают пособие по инвалидности. В CWHS есть два компонента: активный файл и неактивный файл. Активный файл включает всех лиц, когда-либо имевших заработок или получавших пособие. Существует также неактивный файл для лиц, которые никогда не работали с SSA . Все данные, используемые в этой статье, взяты из активного файла. Из анализа есть три исключения.Работники, которые фактически стали получателями инвалидности, исключаются из анализа за год, предшествующий году наступления инвалидности. Аналогичным образом, рабочие, дата смерти которых указана на CWHS , исключаются из анализа за год, предшествующий году смерти. 18 Наконец, анализ коэффициентов замещения включает только работников, застрахованных от инвалидности, в возрасте от 18 до 61 года. Возрастной предел 61 был использован потому, что большинство работников выходят на пенсию в возрасте 62 лет и не будут иметь заработка после этого возраста.

Изменения в распределении прибыли

Используя активный файл CWHS , было изучено распределение доходов за 1978–2004 годы для лиц в возрасте 18–64 лет с положительными доходами, зарегистрированными в течение данного года. Диаграмма 3 показывает рост номинальной прибыли для каждого дециля и 99-го процентиля. За период для каждого дециля наблюдался рост номинальной прибыли. Увеличивающийся наклон линии прибыли, отчетливо очевидный для 99-го процентиля и самого высокого дециля, предполагает больший рост номинальной прибыли среди людей с самыми высокими доходами.

Диаграмма 3.

Годовая прибыль в номинальных долларах с разбивкой по децилям, 1978–2004 гг.

ИСТОЧНИК: Расчеты автора с использованием данных примера непрерывной работы.

Рост (процентное изменение) номинальных доходов по децилям и 99-м процентилям показан на диаграмме 4 за весь период (1978–2004 гг.) И для двух подпериодов (1978–1990 и 1990–2004 гг.). Эта диаграмма ясно показывает, что рост номинальной прибыли был относительно равным в течение периода для децилей до 80-го процентиля, выше которого у людей с высокими доходами (особенно в 99-м процентиле) был более высокий рост доходов.Такая же закономерность наблюдалась в двух подпериодах, что указывает на то, что это явление имеет место как минимум пару десятилетий. Сходство роста номинальной заработной платы среди 80 процентов самых низких доходов несколько удивительно, поскольку, как сообщается, ставка заработной платы снижается, по крайней мере в реальном выражении, для людей с самыми низкими доходами. Однако CWHS обеспечивает только годовой заработок, и возможно, что люди с самым низким доходом работают за счет дополнительных часов или нескольких рабочих мест, что не отражается в почасовой оплате труда.

Диаграмма 4.

Процентное изменение номинальной заработной платы по децилям прибыли, 1978–2004, 1978–1990 и 1990–2004 годы

ИСТОЧНИК: Расчеты автора с использованием данных примера непрерывной работы.

Данные CWHS предполагают, что гипотеза Автор и Дагган может быть верной, но что эффект наблюдается, возможно, для 80 процентов рабочих, а не только для самых низкооплачиваемых. 19 Поскольку рост номинальной заработной платы с течением времени относительно постоянен для всех, кроме наиболее высокооплачиваемых, индексация по средней заработной плате может повысить неявный коэффициент замещения практически для всех будущих бенефициаров.Более того, рост среднего заработка кажется более репрезентативным для роста заработка «среднего» рабочего, чем среднего. Это будет использовано позже в статье для количественной оценки увеличения коэффициента замещения.

Средняя заработная плата, средний заработок и рост цен

В этом разделе проводится прямое сравнение изменений во времени в показателях среднего заработка с использованием AWI OCACT , среднего дохода из Ежегодного статистического приложения к бюллетеню социального обеспечения ( SSA 2006a) и цен с использованием SSA. Конкретный расчет для CPI . 20 Диаграмма 5 показывает, что характер годовых процентных изменений средних и медианных доходов и цен не согласован. В некоторые годы увеличение средней заработной платы превышает увеличение средней заработной платы, но, как правило, средняя заработная плата демонстрирует наибольший рост, затем следует медианный заработок, а затем цены. На диаграмме 6 показано кумулятивное изменение трех показателей за период с 1978 по 2004 год. Со временем, как правило, более значительный рост средней заработной платы приводит к увеличению разрыва между средним и медианным показателями.Оба показателя прибыли увеличились значительно больше, чем цены за этот период, хотя и не за все годы.

Диаграмма 5.Годовое процентное изменение медианного дохода, среднего дохода ( AWI ) и индекса потребительских цен ( CPI ), 1979–2004 гг. ПРИМЕЧАНИЕ: AWI = индекс средней заработной платы. Диаграмма 6.

Совокупное процентное изменение медианного дохода, среднего дохода ( AWI, ) и индекса потребительских цен ( CPI ), 1978–2004 гг. ПРИМЕЧАНИЕ: AWI = индекс средней заработной платы.

Влияние лиц, не получающих заработок, на показатели среднего и среднего дохода

Как обсуждалось ранее, показатели среднего и медианного заработка могут быть смещенными, поскольку неработающие (либо из-за безработицы или выхода из рабочей силы на год или дольше, либо из-за тенденций в экономической активности) исключаются из расчета. На диаграмме 7 показан процент лиц трудоспособного возраста (в возрасте от 18 до 64 лет в год), включенных в активный файл CWHS и имеющих положительный заработок.График показывает, что процентная доля прибыли в целом имеет тенденцию к увеличению с течением времени. Кроме того, наблюдается снижение процента с положительной прибылью в периоды рецессии (начало 1980-х, начало 1990-х годов и после 2000 года). Снижение процентной доли заработной платы во время рецессии варьируется от всего лишь 1 процентного пункта в период с 1990 по 1992 год до почти 4 процентных пунктов в период с 1979 по 1982 год. Увеличение числа лиц без заработка в течение года, если его включить в расчет, послужит снижению как среднего, так и медианного дохода. 21 Таким образом, исключение лиц, не имеющих заработка в данном году, влияет на расчет средней заработной платы. Учитывая тенденцию к увеличению доли лиц с положительным заработком на протяжении большей части периода, было бы трудно точно определить фактическое количество неработающих, которое нужно включить в расчет среднего и медианного заработка, чтобы создать альтернативную базу населения для расчета индекса заработной платы. Это также вызывает вопросы о том, насколько плохие (или хорошие) экономические условия должны влиять на расчеты выгод.

Диаграмма 7.

Процент работающих в возрасте 18–64 лет с заработком, 1979–2004 годы

ИСТОЧНИК: Расчеты автора с использованием истории непрерывной работы. Пример данных активного файла.

Гипотетические ставки замещения для работников с инвалидностью

В этом разделе CWHS используется для оценки гипотетических коэффициентов замещения для застрахованных по инвалидности работников, то есть коэффициента замещения, который был бы получен, если бы застрахованный по инвалидности небенефициар обратился за пособиями.Эти коэффициенты замещения не подвержены некоторым проблемам, связанным с новыми правами, например, влияние изменений в критериях отбора SSA на новых участников. Однако на эту меру распространяются следующие ограничения:

- Включение в списки нетрудоспособных — если увеличение коэффициента замещения побудит людей оставить рабочую силу для включения в списки нетрудоспособности, коэффициент замещения для работников, не получающих пособие, со временем снизится.

- Экономические циклы — коэффициенты замещения, основанные на недавних доходах, зависят от экономических циклов, хотя общий эффект неизвестен.Низкие заработки во время экономических спадов повышают коэффициенты замещения, а сокращение числа лиц, не имеющих заработка, как правило, снижает коэффициенты замещения, поскольку более высокие заработки обычно имеют более стабильную занятость.

- Основные демографические сдвиги с течением времени, такие как увеличение числа работающих женщин, рост доходов женщин по сравнению с заработками мужчин, старение рабочей силы и смещение возраста пика заработка, влияют на тенденции в распределении коэффициентов замещения для когорт застрахованных работников.

Три показателя гипотетических коэффициентов замещения были рассчитаны для каждого застрахованного по инвалидности рабочего в возрасте 18–61 лет в каждом году 1979–2004 годов.Коэффициенты замещения были рассчитаны путем деления предполагаемой PIA на каждый из трех показателей дохода: средний заработок за всю жизнь ( SSA AIME ), ненулевой доход за последний год и средний доход за последние 3 года ( CPI проиндексировано). 22 На диаграммах 8–10 показаны коэффициенты замещения в выбранных процентилях (5-й, 10-й, 25-й, 50-й, 75-й, 90-й и 95-й) для трех показателей дохода. В Приложении A диаграммы с A-1 по A-28 показывают процентильные коэффициенты замещения по возрасту.

Диаграмма 8 показывает тенденции коэффициента замещения для показателя AIME . Гипотетические коэффициенты замещения снижаются для самых низких (5-го и 10-го) процентилей и увеличиваются для тех, кто от медианы до 90-го процентиля. Таблицы с A-1 по A-7 в приложении, которые показывают коэффициенты замещения по возрасту, показывают, что коэффициенты замещения AIME снижаются для самых низких процентилей, за исключением тех, которые относятся к самым молодым возрастным категориям. Для большей части средних процентилей коэффициенты замещения достаточно стабильны, как и предполагалось законодательством 1977 года, хотя в более молодых возрастных группах снова наблюдается рост коэффициентов замещения.В высших процентилях (90-е и 95-е) коэффициенты замещения повышаются для младших возрастных групп, но имеют тенденцию к снижению для старших возрастных групп. Снижения коэффициентов замещения для всех, кроме самой молодой возрастной группы в 5-м и 10-м процентилях, можно ожидать, потому что заработки в этой высокооплачиваемой группе росли быстрее, чем в других группах. Коэффициенты замещения для лиц в возрасте до 30 лет со временем значительно увеличиваются почти в каждом процентиле. 23 Также наблюдается небольшое увеличение коэффициента замещения для лиц в возрасте 30–39 лет.Это говорит о том, что либо заработок начального уровня снижается (поскольку заработок обычно обратно пропорционален коэффициенту замещения), люди начинают работать в более старшем возрасте (после 22 лет, что приводит к дополнительным годам без заработка в расчете AIME ) , или люди работают меньше.

Диаграмма 8.Гипотетические коэффициенты замещения для застрахованных по инвалидности рабочих в возрасте 18–61 лет на основе заработка за всю жизнь ( AIME ) для выбранных процентилей коэффициента замещения, 1979–2004 гг.

ИСТОЧНИК: Расчеты автора с использованием данных примера непрерывной работы.

ПРИМЕЧАНИЕ: AIME = средний индексированный ежемесячный доход.Относительно небольшое увеличение коэффициентов замещения для некоторых и умеренное увеличение для многих предполагают, что формулировка коэффициентов замещения AIME может поддерживать существование эффекта Автор / Дагган, по крайней мере, для тех, у кого более низкий заработок в течение жизни, а для некоторых возрастные группы. Однако, поскольку Автор и Дагган утверждают, что пособия составляют большую часть текущего заработка работников и, таким образом, создают стимулы для получения пособия по инвалидности, формулировка коэффициентов замещения, основанная на недавних заработках, может дать более точную картину.

На диаграмме 9 показаны тенденции коэффициента замещения, основанные на ненулевой прибыли за последний год. Например, предполагаемое значение PIA за 1980 год можно разделить на прибыль, указанную за 1980 год, или на прибыль за 1979 год, если в 1980 году ее не было. Графики выглядят относительно стабильными для более низких процентилей коэффициентов замещения (более высокие заработки) и цикл со временем для тех, у кого более высокий коэффициент замещения. Когда это разбито по возрасту (диаграммы с A-8 по A-14 в Приложении A), наблюдается общая тенденция к увеличению коэффициентов замещения, как было предложено Автором и Дагганом, за исключением тех, у кого самый высокий коэффициент замещения (самый низкий заработок ).Коэффициенты замещения, основанные на последнем году роста заработка для лиц с более низким коэффициентом замещения (высокооплачиваемые) (с 5-го по 75-й процентили). Для людей с самым низким доходом и высокими коэффициентами замещения (90-й и 95-й процентиль) кажется, что для большинства возрастных групп коэффициенты замещения со временем повышаются и падают, при этом высокий коэффициент замещения наблюдается в периоды низких экономических показателей (например, во время рецессий начала 1980-х, начала 1990-х и после 2000 г.). Одним из основных исключений в пределах 90-го и 95-го перцентилей является возрастная группа 60–61 лет, в которой наблюдается определенная тенденция к увеличению коэффициента замещения.Интересно, что коэффициенты замещения для самых старых работников (в возрасте 55–59 и 60–61 лет) увеличиваются с течением времени для большинства уровней, включая самые высокие процентили. В приложениях с A-15 по A-21 показаны графики тенденций для каждой возрастной группы, а не для процентилей, и более четко показано увеличение коэффициента замещения среди старших групп.

Диаграмма 9.Гипотетические коэффициенты замещения для застрахованных по инвалидности работников в возрасте 18–61 лет, основанные на ненулевом заработке в прошлом году (индексируется на ИПЦ ), для выбранных процентилей коэффициента замещения, 1979–2004 гг.

ИСТОЧНИК: Расчеты автора с использованием данных примера непрерывной работы.

ПРИМЕЧАНИЕ. ИПЦ = индекс потребительских цен.На диаграммах 10 и с A-22 по A-28 коэффициенты замещения основаны на измерении недавних доходов, представляющих средние доходы за предыдущие 3 года, индексированные по ценам на исследуемый год. Эта формулировка определяет, дает ли проверка доходов только за 1 год аномальные результаты. Фактически, тенденции коэффициентов замещения почти идентичны тем, которые показаны на Рисунке 9, хотя и с несколько более высокой скоростью замещения.Тенденции в отношении гипотетических коэффициентов замещения для работников устойчивы, независимо от показателя последних доходов, и есть некоторые свидетельства, подтверждающие увеличение коэффициентов замещения, которое было выдвинуто гипотезой Автор и Дагган, хотя оно, по-видимому, менее распространено среди рабочих. с самым низким доходом, чем они предполагают.

Диаграмма 10.Гипотетические коэффициенты замещения для застрахованных по инвалидности работников в возрасте 18–61 лет на основе среднего заработка за последние 3 года (индексируется по ИПЦ ) для выбранных процентилей коэффициента замещения, 1979–2004 гг.

ИСТОЧНИК: Расчеты автора с использованием данных примера непрерывной работы.

ПРИМЕЧАНИЕ. ИПЦ = индекс потребительских цен.Как можно объяснить результаты для тех, у кого самый высокий коэффициент замещения (самый низкий заработок)? Во-первых, люди с самым низким доходом могут упасть ниже первой точки изгиба. При замене доходов от предрасположенности на постоянные 90 процентов они не получат выгоды от увеличения точек изгиба. Кроме того, как отмечалось выше, существуют серьезные ограничения для подхода, использующего гипотетические коэффициенты замещения. Если Автор и Дагган правы и люди с низким уровнем заработка (высокие коэффициенты замещения) будут вынуждены обращаться за пособиями по инвалидности в результате увеличения стоимости пособий по сравнению с заработком, эти люди с высоким коэффициентом замещения могут быть вовлечены в программу в течение время и больше не лежат в основе расчета гипотетических коэффициентов замещения, тем самым снижая коэффициенты замещения с течением времени. 24 Демографические сдвиги также могут объяснить некоторые эффекты. Более высокий заработок женщин должен со временем снизить коэффициент замещения, но другие изменения, такие как выход на рынок труда в более старшем возрасте (Compson, 2008) и достижение пика заработка в более молодом возрасте, могут привести к более высокому коэффициенту замещения.

Оценка эффекта автора и Даггана путем использования стабильности средней прибыли

Как показано ранее на диаграмме 4, номинальный рост доходов с 1978 по 2004 год был постоянным, по крайней мере, у 80 процентов самых низких заработков.Это говорит о том, что если бы индекс заработной платы отражал этот уровень роста доходов, увеличение коэффициента замещения, связанное с расширением распределения доходов, было бы минимизировано, хотя для тех, у кого заработок находится в верхних 20 процентах, будет сокращаться коэффициент замещения. В этом разделе стабильность роста заработка для 80 процентов работников с низкими доходами используется для того, чтобы количественно оценить увеличение коэффициента замещения и разложить это увеличение на «историю доходов» и эффекты «скобки», определенные Автором и Дагганом.

Это достигается путем построения индекса медианного дохода ( MEI ), 25 , который, возможно, более репрезентативен для роста заработка населения, поскольку он представляет средний рост заработка более 80 процентов наемных работников и имеет тенденцию нивелировать эффект расширения распределения доходов. Хотя по-прежнему существуют индивидуальные различия в доходах или росте заработной платы от любого индекса, средний индекс заработной платы устраняет «средний» эффект разницы в росте заработка от расширяющегося распределения заработков для населения в целом.Используя каждого человека как свой собственный контроль или контрфактуально, коэффициент замещения рабочего рассчитывается с использованием текущей формулы AWI и пересмотренной формулы с использованием MEI для расчета AIME и PIA .

Разложение на изменения коэффициентов замещения работает следующим образом:

Общий эффект = ( PIAmei ( AIMEmei ) — PIAawi ( AIMEawi )) / AIMEawi

Эффект кронштейна = ( PIAmei ( AIMEawi ) — PIAawi ( AIMEawi )) / AIMEawi

Эффект истории прибыли = ( PIAawi ( AIMEmei ) — PIAawi ( AIMEawi )) / AIMEawi

Где:

PIAawi ( AIMEawi ) — действующий закон PIA , рассчитанный на основе действующего закона AIME ;

PIAmei ( AIMEmei ) — альтернативный индекс PIA , рассчитанный на основе альтернативного индекса AIME ;

PIAmei ( AIMEawi ) — это альтернативный индекс PIA , рассчитанный на основе текущего закона AIME ;

PIAawi ( AIMEmei ) — это текущий закон PIA , рассчитанный на основе альтернативного индекса AIME ; и

AIMEawi — это действующий закон AIME и знаменатель коэффициента замещения.

Разница в двух формулировках заключается в «общем влиянии» на коэффициент замещения, связанном с расширением распределения доходов. Используя AWI в расчете AIME и используя AWI и MEI для расчета точек изгиба для PIA , разница между текущими коэффициентами замещения и этой формулировкой является мерой. эффекта «скобки», выявленного Автором и Дагганом. Наконец, используя MEI и AWI для вычисления AIME и AWI при вычислении PIA , можно получить оценку влияния «истории доходов» на коэффициент замещения.Интересно отметить, что почти во всех случаях (97%) общий эффект, измеренный разницей в расчетах AWI и MEI , равен эффекту истории прибыли плюс эффект скобки. В очень редких случаях изменения взаимодействуют друг с другом, и существует несоответствие между суммой эффектов шкалы и истории доходов и общим эффектом, и эти «ошибки» очень малы.

У этого подхода есть свои недостатки. Как и при расчете гипотетического коэффициента замещения, существует эффект поглощения, поскольку лица с высоким коэффициентом замещения включаются в списки нетрудоспособности и покидают пул работников в анализе.Однако этот подход сводит к минимуму демографические сдвиги, поскольку каждый случай действует как собственный контроль или как контрфактический фактор. Поскольку измерения основаны на заработке за всю жизнь, влияние экономических циклов также сводится к минимуму, поскольку знаменатель коэффициента замещения менее изменчив для всех, кроме самых молодых работников.